Taille et part du marché de la réalité mixte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.41 Milliards de dollars |

| Taille du Marché (2031) | 50.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 43.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité mixte par Mordor Intelligence

La taille du marché de la réalité mixte devrait passer de 5,87 milliards USD en 2025 à 8,41 milliards USD en 2026 et est prévue pour atteindre 50,79 milliards USD d'ici 2031, avec un TCAC de 43,3 % sur la période 2026-2031. L'adoption accélérée par les entreprises de plateformes de formation immersive, l'autorisation réglementaire des systèmes de visualisation médicale et le déploiement de réseaux périphériques compatibles 5G soutiennent cette forte trajectoire de croissance. Les projets d'entreprise documentent désormais des réductions des coûts de formation allant jusqu'à 90 % par rapport aux méthodes traditionnelles en salle de classe. Les fabricants de matériel tirent parti de la demande de casques autonomes, tandis que les éditeurs de logiciels intègrent de plus en plus des grands modèles de langage qui rationalisent les tâches de manipulation d'objets. Le marché de la réalité mixte continue de bénéficier d'importants afflux de capitaux ; un tour de financement de 3 milliards USD pour Infinite Reality en janvier 2025 illustre la confiance croissante des investisseurs.[1]OpenTools.ai, "Infinite Reality fait sensation avec un tour de financement de 3 milliards USD," opentools.ai Malgré cet élan, les prix élevés des appareils et les contraintes d'autonomie des batteries limitent encore les flux de travail en extérieur, mais les architectures axées sur la transparence optique réduisent le cybermalaise de 44 %, atténuant ainsi un obstacle majeur à l'adoption.

Principaux enseignements du rapport

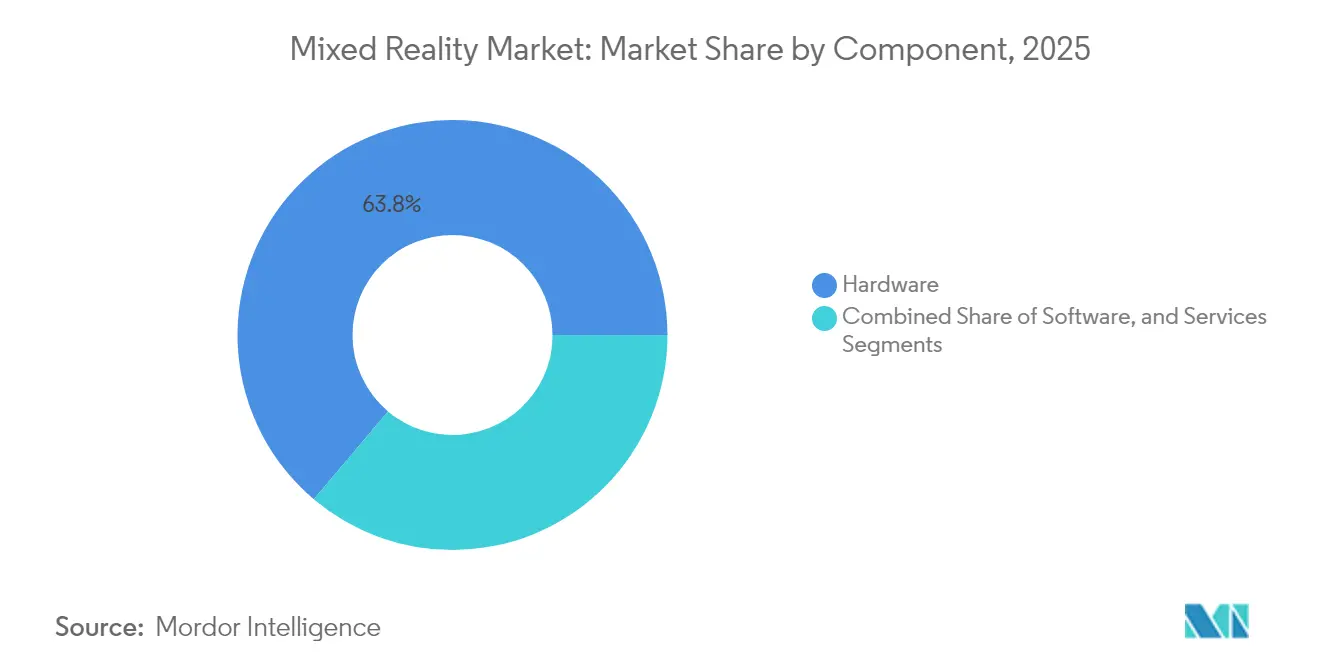

- Par composant, le matériel représentait 63,84 % de la part de marché de la réalité mixte en 2025, tandis que les services devraient afficher un TCAC de 44,57 % jusqu'en 2031.

- Par type d'appareil, les casques autonomes ont capté 52,10 % des parts de revenus en 2025 sur le marché de la réalité mixte, et cette même catégorie devrait croître à un TCAC de 44,25 % jusqu'en 2031.

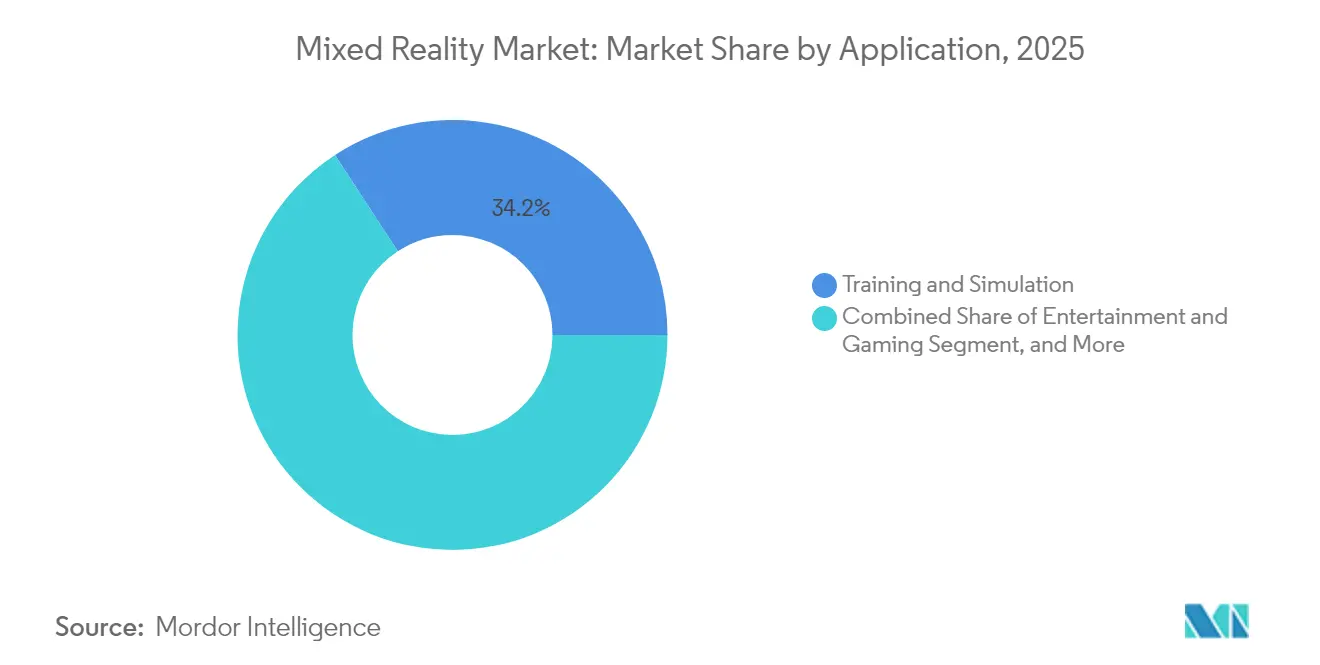

- Par application, la formation et la simulation représentaient 34,20 % des revenus de 2025 sur le marché de la réalité mixte, tandis que la planification chirurgicale et la visualisation devraient progresser à un TCAC de 44,10 % jusqu'en 2031.

- Par secteur d'utilisation final, l'industrie manufacturière représentait 28,10 % de la part de marché en 2025 sur le marché de la réalité mixte, tandis que le secteur de la santé devrait afficher le TCAC le plus rapide, à 43,95 %, au cours des cinq prochaines années.

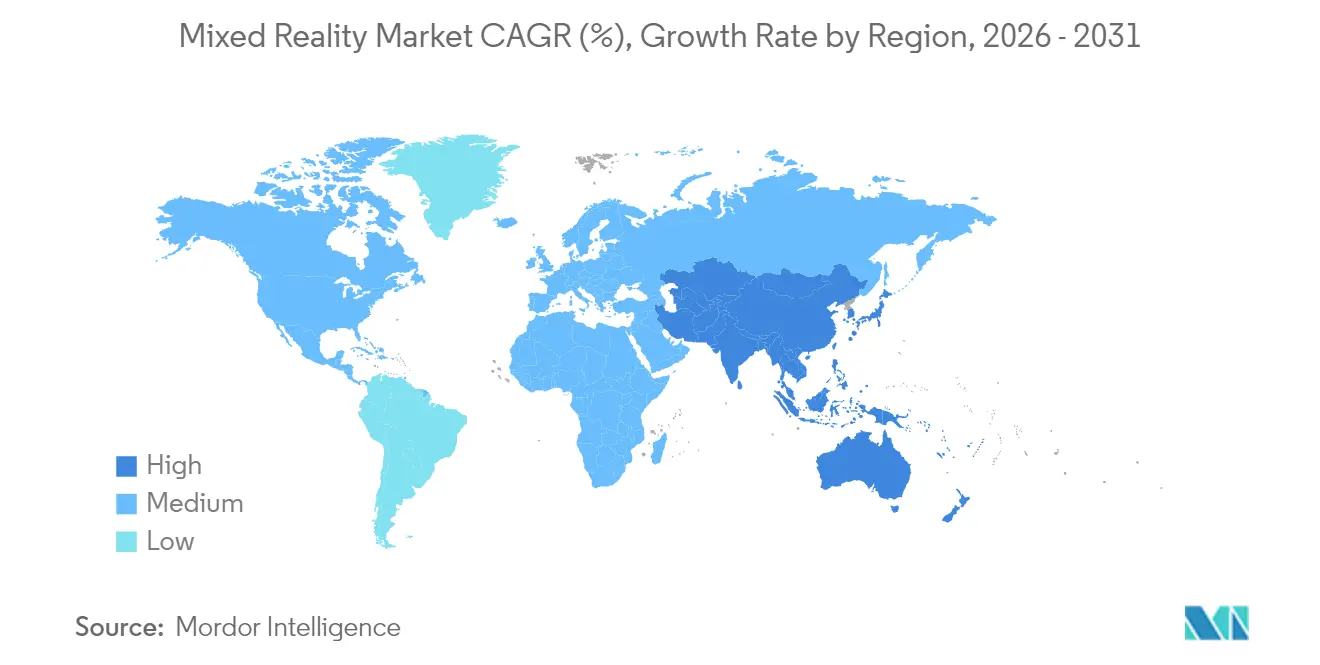

- Par géographie, l'Amérique du Nord représentait 38,05 % des dépenses de 2025 sur le marché de la réalité mixte, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 44,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la réalité mixte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en formation et collaboration en entreprise | +12.8% | Mondiale, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réalité mixte à faible latence activée par la 5G et l'informatique périphérique | +10.5% | Cœur Asie-Pacifique, diffusion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Vague d'investissements des grandes technologies dans l'écosystème de réalité mixte | +8.7% | Mondiale, concentrée aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Pression du vieillissement de la main-d'œuvre en faveur d'un guidage expert spatial | +6.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approbations réglementaires pour la chirurgie assistée par réalité mixte | +4.2% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Les appareils grand public à transparence optique prioritaire réduisent le cybermalaise | +3.1% | Marchés de consommation mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en formation et collaboration en entreprise

Les programmes de formation en réalité mixte réduisent désormais le temps d'instruction de 75 % et portent la rétention des connaissances à 90 % dans des entreprises telles que Boeing, démontrant des économies concrètes qui mobilisent le soutien au niveau du conseil d'administration. L'évolution continue vers le travail hybride accroît la valeur des espaces de travail numériques immersifs et multi-utilisateurs qui permettent la co-édition de modèles 3D, l'annotation en temps réel et le tableau blanc spatial. Les assembleurs industriels intègrent des guidages par casque pour les techniciens vieillissants, réduisant les erreurs d'assemblage tout en préservant l'expertise institutionnelle. Ces déploiements fonctionnant sur des liaisons cloud sécurisées, les entreprises peuvent mutualiser les connaissances spécialisées à l'échelle mondiale sans subir de délais liés aux déplacements. Les modules d'intelligence artificielle adaptent dynamiquement la difficulté des tâches aux performances du stagiaire, favorisant des courbes d'apprentissage individualisées qui réduisent le délai de montée en compétence.

Réalité mixte à faible latence activée par la 5G et l'informatique périphérique

Les déploiements commerciaux de la 5G et les nœuds périphériques denses réduisent désormais la latence aller-retour à moins de 20 ms, permettant une interaction réaliste avec des actifs 3D photoréalistes.[2]IEEE, "Système de formation en extérieur basé sur la réalité mixte pour améliorer les performances des joueurs de football," ieeexplore.ieee.org Les techniciens de terrain diffusent en direct des vidéos sur site à des experts à distance qui superposent des annotations spatiales guidant les réparations en temps réel. Le déchargement du calcul vers le bord du réseau maintient les facteurs de forme des casques légers et prolonge les cycles de batterie, un avantage crucial pour une utilisation industrielle sur la durée d'un poste. Les opérateurs d'Asie-Pacifique dirigent des projets pilotes de découpage réseau qui garantissent la bande passante pour les sessions de réalité mixte prioritaires, même pendant les périodes de pointe de trafic. À mesure que la couverture s'étend aux couloirs de fabrication, des tâches sensibles à la latence telles que la télé-opération robotique et le télé-mentorat chirurgical deviennent techniquement réalisables.

Vague d'investissements des grandes technologies dans l'écosystème de réalité mixte

Une vague de financements à grande échelle accélère la maturité des plateformes ; Magic Leap a levé 590 millions USD en 2024, et Infinite Reality a clôturé un tour de 3 milliards USD en 2025 pour financer la recherche en informatique spatiale pilotée par l'IA. Les afflux de capitaux financent des avancées dans les affichages de classe rétinienne, le suivi multimodal main-œil et les puces à ultra-faible consommation. Les hyperscalers cloud intègrent les API des casques dans leurs suites de collaboration d'entreprise, regroupant matériel, logiciel et infrastructure en offres de licences unifiées. La concurrence entre les géants technologiques établis et les startups spécialisées stimule des déploiements rapides de fonctionnalités tels que la navigation par le regard et le retour haptique. Les consortiums intersectoriels qui poursuivent les normes OpenXR 1.1 abaissent encore les barrières pour les développeurs et élargissent la portabilité des applications.

Pression du vieillissement de la main-d'œuvre en faveur d'un guidage expert spatial

Les vagues de départs à la retraite dans les économies industrialisées risquent d'effacer des décennies de connaissances tacites, ce qui incite les usines à archiver les meilleures pratiques sous forme de visites spatiales accessibles à la demande. Les plateformes d'assistance à distance en réalité mixte permettent aux techniciens expérimentés d'annoter des flux vidéo en direct superposés à des machines physiques, transmettant leur expertise sans frais de déplacement ni risques de sécurité. Les sessions enregistrées deviennent des tutoriels 3D réutilisables qui accélèrent l'intégration du personnel junior. Les entreprises qui déploient ces systèmes signalent moins d'arrêts de production et une meilleure cohérence des processus lorsque les novices suivent des instructions holographiques étape par étape. L'approche s'inscrit dans les vastes initiatives de numérisation des entreprises, rendant les connaissances saisies une fois disponibles indéfiniment.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût matériel initial élevé | -8.4% | Mondiale, particulièrement sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -5.7% | UE et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Autonomie de batterie limitée pour les flux de travail en extérieur | -4.1% | Opérations de terrain mondiales | Court terme (≤ 2 ans) |

| Normes fragmentées de suivi des mains et des yeux | -2.8% | Écosystème de développement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût matériel initial élevé

Les affichages à monter sur la tête de qualité professionnelle sont proposés entre 3 299 et 4 999 USD, ce qui pèse sur les budgets informatiques, notamment dans les secteurs à faibles marges. L'adoption par les consommateurs reflète le même problème ; des enquêtes montrent que 65 % des prospects citent le prix comme principal frein. Les fournisseurs expérimentent des modèles de location et des abonnements par siège pour lisser les charges financières, mais les guides d'onde de qualité optique et le silicium personnalisé maintiennent des coûts de nomenclature élevés. La commoditisation des composants est lente car la demande de qualité d'image premium et de faible latence oblige les fabricants à recourir à des chaînes d'approvisionnement spécialisées. Les appareils compagnons à moins de 200 USD comme le XREAL Beam Pro laissent entrevoir une entrée de gamme abordable, mais le marché de la réalité mixte dans son ensemble se heurte encore à un choc des prix.

Autonomie de batterie limitée pour les flux de travail en extérieur

Les techniciens de terrain en extérieur nécessitent une utilisation sur la durée d'un poste complet, mais la plupart des casques tout-en-un n'offrent que 3 à 4 heures d'utilisation continue, atteignant 8 à 12 heures uniquement dans des conditions optimales.[3]Argenie.ai, "Lunettes de réalité augmentée industrielles pour la fabrication, la maintenance et les opérations en 2025," argenie.ai Les batteries auxiliaires ajoutent du poids et réduisent la mobilité. Le déchargement vers le bord du réseau et les nouveaux affichages à faible consommation prolongent modestement l'autonomie, mais les contraintes thermiques demeurent. Les cellules à l'état solide à haute densité d'énergie en cours de développement promettent un soulagement, mais leur commercialisation est encore à plusieurs années. Pour l'instant, les conceptions à batterie interchangeable et les étuis ceinture à haute capacité atténuent partiellement les temps d'arrêt, mais compliquent les considérations ergonomiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la complexité d'intégration

Le segment des services devrait croître à un TCAC de 44,57 %, reflétant la demande croissante de conception de systèmes, de développement d'applications et de support tout au long du cycle de vie à mesure que les entreprises font évoluer leurs déploiements. Le matériel constituait encore 63,84 % de la taille du marché de la réalité mixte en 2025, consolidant son rôle de moteur principal de revenus. Les fournisseurs regroupent les services gérés dans des contrats pluriannuels, stabilisant les flux de revenus au-delà des ventes ponctuelles d'appareils. Le support post-implémentation devient critique à mesure que les mises à jour de micrologiciels, la gestion des cartes spatiales et les correctifs de sécurité sont nécessaires pour maintenir les parcs conformes et performants.

Les équipes de services professionnels s'attaquent désormais à la complexe intégration des intergiciels, reliant la télémétrie des casques aux plateformes MES, ERP ou PACS. Cette valeur ajoutée justifie des tarifs horaires premium et renforce la fidélisation des clients. Les modèles de livraison natifs du cloud simplifient la distribution des correctifs et les tableaux de bord analytiques, mais poussent les organisations à sécuriser de nouvelles lignes budgétaires pour les frais basés sur la consommation. À mesure que les plateformes mûrissent, un basculement vers des outils de création à faible code pourrait à terme tempérer la croissance des services, mais la fenêtre reste ouverte au moins trois ans pendant lesquels des cabinets de conseil experts capturent une part de portefeuille significative.

Par type d'appareil : les systèmes autonomes s'imposent comme leaders du marché

Les casques autonomes représentaient 52,10 % de la part du marché de la réalité mixte en 2025 et sont projetés à un TCAC de 44,25 % jusqu'en 2031. Les facteurs de forme sans fil trouvent faveur sur les lignes de fabrication et dans les services de santé où la mobilité sans câble améliore la sécurité et la productivité. Les puces Snapdragon et Apple Silicon intégrées offrent désormais des graphismes de niveau console à des températures thermiques durables, éliminant le besoin d'ordinateurs portables à dos. Les feuilles de route prospectives ajoutent des antennes à métasurface pour améliorer la réception 5G sans encombrement.

Les configurations filaires conservent un créneau parmi les ingénieurs concepteurs qui nécessitent un rendu de niveau station de travail pour des prototypes à polygones élevés. Pendant ce temps, les kits compatibles avec les smartphones occupent un segment de consommateurs sensibles aux prix, s'appuyant sur les niveaux mondiaux de pénétration des terminaux mobiles. Les solutions basées sur la projection ciblent les studios d'architecture qui apprécient la visualisation à l'échelle d'une pièce sans lunettes. Les fabricants d'appareils convergent de plus en plus vers le suivi intérieur-extérieur à 6 degrés de liberté, réduisant les frictions de configuration et élargissant les cas d'usage dans les lieux publics.

Par application : la santé stimule l'innovation chirurgicale

La formation et la simulation ont produit la plus grande tranche de revenus, à 34,20 %, en 2025, démontrant la meilleure adéquation produit-marché en phase précoce. La planification chirurgicale et la visualisation se trouvent à l'avant-garde de la croissance avec un TCAC de 44,10 %, soutenu par des validations cliniques. Les hôpitaux superposent les scanners TDM et IRM sous forme d'hologrammes directement sur les patients, améliorant la précision des incisions et la confiance des praticiens. Les scénarios d'assistance à distance permettent à des spécialistes hors site de consulter en direct pendant les procédures, élargissant l'accès à une expertise rare.

La conception de produits et le prototypage adoptent la réalité mixte pour compresser les cycles d'itération ; les concepts 3D sont manipulés à pleine échelle, réduisant les coûts de maquettes physiques. Le divertissement reste cyclique mais promet des marges plus élevées une fois que des titres phares auront mis en valeur le vocabulaire narratif unique du médium. Les établissements d'enseignement intègrent des casques pour créer des laboratoires immersifs qui engagent les étudiants par la résolution de problèmes tangibles et spatiaux. Les tuteurs adaptatifs à base d'IA analysent les schémas de regard et de geste, modulant la complexité des tâches à la volée.

Par secteur d'utilisation final : l'industrie manufacturière mène l'adoption en entreprise

L'industrie manufacturière représentait 28,10 % des revenus de 2025, tirant parti des casques pour le guidage d'assemblage, les inspections qualité en ligne et la maintenance prédictive. Les instructions de travail numériques affichées dans le champ de vision du technicien réduisent les temps d'arrêt et garantissent le respect des procédures opératoires standard. Le secteur de la santé, en revanche, devrait afficher le TCAC le plus élevé, à 43,95 %, à mesure que la réalité mixte gagne en traction réglementaire et clinique. Les outils de visualisation anatomique enrichissent les programmes de formation médicale tandis que les superpositions peropératoires améliorent la précision des chirurgiens.

Les professionnels de l'architecture, de l'ingénierie et de la construction bénéficient de la détection des conflits et de la visualisation de chantier, réduisant les reprises de travail et les dépassements de coûts. Les agences de défense déploient des répétitions de missions réalistes au sein de dômes de simulation sécurisés, minimisant les dépenses de formation à feux réels. Les détaillants pilotent des kiosques d'essayage virtuel qui améliorent les taux de conversion et réduisent la logistique des retours. À mesure que davantage de secteurs verticaux constituent des bibliothèques de contenu spécialisé, l'étendue cumulative des applications renforce le pouvoir de négociation des fournisseurs.

Analyse géographique

L'Amérique du Nord était en tête avec 38,05 % des dépenses de 2025, portée par les premiers projets pilotes d'entreprise et des grilles de couverture 5G denses. La région abrite la plupart des fournisseurs de plateformes de premier plan, facilitant des cycles de preuve de concept plus rapides. L'Asie-Pacifique, cependant, devrait surpasser tous ses pairs avec un TCAC de 44,80 %, catalysé par de solides chaînes d'approvisionnement en électronique grand public et des agendas numériques ambitieux soutenus par les États. Les livraisons intérieures chinoises ont atteint 262 000 unités de réalité augmentée en 2023, soit une hausse annuelle de 154,4 % qui signale une demande en maturité.

Les dépenses indiennes en réalité étendue ont bondi de moins de 2 milliards USD en 2020 à plus de 6,5 milliards USD en 2022, révélant un appétit pour les plateformes d'entreprise et de divertissement. L'Europe affiche des gains stables car la réglementation stricte sur la protection des données pousse les fournisseurs vers des déploiements sur site sécurisés adaptés aux entreprises industrielles. L'Amérique latine et le Moyen-Orient présentent une adoption sporadique, principalement dans les secteurs du pétrole et du gaz et des télécommunications qui disposent d'une flexibilité en termes de dépenses d'investissement. L'Afrique est en retard mais pourrait brûler les étapes grâce à des solutions axées sur le mobile à mesure que des appareils abordables se répandent.

Paysage réglementaire

Les déploiements de matériel et de logiciels de réalité mixte sont de plus en plus façonnés par des exigences de sécurité, d'IA et d'interopérabilité qui varient selon les régions. En Inde, les produits de réalité étendue (AR/VR/MR) ont adopté une posture de conformité plus stricte lorsque le MeitY a aligné les exigences sur la norme IS/IEC 62368-1:2023 après la fin de la période de coexistence, le 1er mai 2026. Cela relève la barre pour les fabricants OEM qui expédient des casques et des accessoires sur ce marché.

Dans l'Union européenne, le règlement (UE) 2024/1689 (loi sur l'IA) atteint sa pleine applicabilité le 2 août 2026. Le règlement inclut des obligations de transparence qui affectent les expériences de réalité mixte utilisant du contenu généré ou modifié par l'IA, incitant les fournisseurs et les déployeurs à mettre en œuvre des pratiques d'étiquetage et de traçabilité dans les flux de travail MR. Au niveau des normes, l'activité ISO/IEC continue de formaliser les référentiels techniques pour les systèmes immersifs, notamment la norme ISO/IEC 23090-28:2026 (publiée en février 2026) pour l'échange de médias basés sur des scènes utilisé dans les applications d'affichage immersif et de type métavers, ainsi que les recommandations de sécurité ISO/IEC 5927:2024, qui traitent des risques pour les utilisateurs tels que les effets d'immersion et de cinétose visuelle.

Paysage concurrentiel

Le marché de la réalité mixte présente une fragmentation modérée, aucun fournisseur unique ne contrôlant plus d'un tiers des livraisons. Meta, Apple et Samsung rivalisent avec des spécialistes de niche tels que RealWear et Vuzix qui proposent des modèles robustifiés pour les environnements difficiles. Le Vision Pro d'Apple, lancé en 2025, intègre un suivi des mains de haute précision et des extensions d'API pour les entreprises afin de séduire les utilisateurs commerciaux. Le repositionnement du Quest Pro de Meta l'a orienté vers la collaboration en entreprise après une adoption grand public tiède.

Le retrait de Microsoft de la fabrication des HoloLens crée un espace vierge pour les fournisseurs de matériel émergents qui s'engagent sur des feuilles de route de support à long terme. Qualcomm tire parti de l'intégration verticale, alignant les puces sur des conceptions de référence en collaboration avec Samsung et Google. Les entrants chinois comme le Pico 4 Ultra de ByteDance itèrent rapidement, réduisant les cycles de produits à moins de 18 mois et comprimant les fourchettes de prix. La standardisation via OpenXR érode l'effet de verrouillage, déplaçant la compétition vers l'optique d'affichage, l'autonomie de la batterie et les modèles d'interaction pilotés par l'IA.

Les mouvements stratégiques se concentrent de plus en plus sur la spécialisation verticale : la série Navigator de RealWear intègre des microphones à suppression de bruit pour les environnements d'usine bruyants, tandis que les fabricants de dispositifs chirurgicaux s'associent à des éditeurs de logiciels indépendants pour des suites de navigation approuvées par la FDA. Les fournisseurs de cloud regroupent les ressources d'informatique spatiale avec des niveaux de GPU basés sur la consommation, liant les clients à des écosystèmes IaaS plus larges. À mesure que la propriété intellectuelle autour des guides d'onde et de la fabrication de micro-LED mûrit, les économies d'échelle pourraient à terme faire pencher la balance en faveur de quelques fournisseurs de matériel dominants.

Leaders du secteur de la réalité mixte

Microsoft Corporation

Meta Platforms, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

AsusTek Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les outils de développement et les programmes de référence pour puces élargissent l'espace de conception adressable pour des dispositifs de réalité mixte plus légers et compatibles avec l'IA, ainsi que pour des piles applicatives de niveau entreprise. En juin 2026, Qualcomm a annoncé la plateforme Snapdragon Reality Elite et son programme de marque blanche START, offrant aux OEM et aux fournisseurs de solutions un moyen de commercialiser du matériel MR de type lunettes avec des configurations prêtes pour l'IA. NVIDIA a également élargi la couche d'opportunités logicielles en juin 2026 en publiant en version bêta publique sa bibliothèque de développement XR AI, permettant des agents d'IA multimodaux sur les lunettes AR et les dispositifs XR, et soutenant la demande d'interaction en langage naturel et multimodale dans les applications MR.

La construction d'écosystèmes soutenue par les politiques publiques et les incitations à l'investissement créent également un espace vierge pour la création de contenu local, les projets pilotes industriels et les déploiements axés sur les services. Le Tamil Nadu a approuvé la politique AVGC-XR 2026 (mars 2026), incluant un centre d'excellence (ELCOT Viyan) doté de 50 crores INR, qui soutient les studios, la formation et les filières de startups alimentant la demande de contenu et d'intégration MR. En Europe, l'Italie a codifié la réalité mixte au sein de la réalité étendue pour des incitations d'hyper-amortissement de 180 %, applicables de janvier 2026 à septembre 2028 (loi de finances italienne, loi n° 199), réduisant le coût net d'acquisition des casques et des systèmes MR d'entreprise et favorisant l'adoption axée sur les achats dans la fabrication et la formation. L'interopérabilité reste un domaine d'opportunité pratique, avec des initiatives sectorielles telles que OpenXR et la normalisation du contenu 3D, y compris la spécification de base 1.0 de l'Alliance for OpenUSD annoncée en décembre 2025, contribuant à réduire la dépendance au contenu et à soutenir les déploiements MR multi-appareils.

Développements récents du secteur

- Juillet 2026 : Meta aurait tenu des discussions préliminaires avec Samsung Electronics autour d'un partenariat potentiel sur des lunettes intelligentes alimentées par l'IA. Ces échanges ont mis en évidence la convergence stratégique entre la réalité mixte et l'IA embarquée, avec de grandes chaînes d'approvisionnement en électronique grand public et des écosystèmes de plateformes explorant des voies conjointes vers le marché.

- Décembre 2025 : Meta a retardé le lancement de ses lunettes de réalité mixte Phoenix, initialement prévu pour le second semestre 2026, à 2027. Ce report a remodelé le calendrier concurrentiel à court terme pour le matériel MR haut de gamme et a souligné l'importance de la clarté des feuilles de route pour les développeurs et les acheteurs professionnels planifiant des déploiements pluriannuels.

- Février 2025 : Anduril Industries et Microsoft se sont associés pour faire progresser le programme Integrated Visual Augmentation System (IVAS) de l'armée américaine, Anduril prenant en charge la supervision de la production et du développement, tandis que Microsoft Azure a été désigné cloud hyperscale privilégié. Cette collaboration a renforcé l'accent mis par Microsoft sur le logiciel et l'activation cloud dans la réalité mixte de niveau défense, tout en transférant l'exécution matérielle à un fournisseur spécialisé en technologie de défense.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la réalité mixte couvre les revenus générés par les expériences de réalité mixte dans lesquelles le contenu numérique est ancré dans le monde physique et peut faire l'objet d'interactions en temps réel, à la fois pour les usages grand public et professionnels.

Exclusions de périmètre : nous excluons les offres de réalité virtuelle pure et de réalité augmentée pure qui ne prennent pas en charge l'interaction mixte avec l'environnement réel.

Aperçu de la segmentation

- Par composant

- Matériel

- Affichages à monter sur la tête

- Affichages à transparence optique

- Affichages à transparence vidéo

- Systèmes de capteurs et de suivi

- Processeurs et mémoire

- Affichages à monter sur la tête

- Logiciel

- SDK et plateformes

- Logiciel de visualisation

- Services

- Intégration et déploiement

- Support et maintenance

- Matériel

- Par type d'appareil

- Casques de réalité mixte autonomes

- Casques de réalité mixte filaires

- Appareils de réalité mixte compatibles avec les smartphones

- Systèmes de réalité mixte basés sur la projection

- Par application

- Formation et simulation

- Conception de produits et prototypage

- Assistance à distance et collaboration

- Planification chirurgicale et visualisation

- Divertissement et jeux

- Éducation et expérience culturelle

- Autres applications

- Par secteur d'utilisation final

- Santé

- Industrie manufacturière et industrielle

- Architecture, ingénierie et construction

- Éducation

- Médias et divertissement

- Défense et aérospatiale

- Commerce de détail et commerce électronique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le bassin de demande initial et éviter des courbes d'adoption irréalistes. Nous avons examiné des sources publiques telles que le US Census Bureau et le Bureau of Labor Statistics, les indicateurs numériques de l'OCDE et de la Banque mondiale, les statistiques de connectivité de l'UIT, ainsi que des bases de données de brevets pour identifier les tendances de dépôt autour de l'informatique spatiale et des systèmes d'affichage. En parallèle, nous avons vérifié les signaux réglementaires et normatifs pertinents, ainsi que les publications de marchés publics et les programmes de numérisation de l'éducation et de la santé qui influencent les déploiements.

Pour convertir ces signaux en données d'entrée du modèle, nous avons également consulté les dépôts d'entreprises, les présentations aux investisseurs, les notes de lancement de produits et la couverture de presse technologique fiable afin de suivre l'orientation des expéditions d'appareils, les fourchettes de prix et les schémas de déploiement en entreprise. Lorsque disponible, un accès à des données par abonnement a été utilisé pour les données financières et de renseignement des entreprises, l'actualité et les finances, ainsi que la couverture des brevets, afin d'améliorer la cohérence entre les régions et de réduire les données manquantes. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification tout au long du travail.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été réalisés auprès d'un ensemble de parties prenantes des appareils et des plateformes, de développeurs d'applications, d'intégrateurs de systèmes et d'acheteurs professionnels dans les principaux secteurs d'utilisateurs finaux, afin de confirmer les calendriers d'adoption et les hypothèses de prix. Comme il s'agit d'un marché mondial, les points de vue ont été équilibrés entre l'APAC, l'EMEA et les Amériques, et des entretiens de suivi ont été menés lorsque les indicateurs documentaires et les retours du terrain ne s'alignaient pas clairement.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 14 % | APAC : 42 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 46 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en utilisant à la fois une logique descendante et ascendante, puis réconcilié en une vision cohérente unique. En partant du sommet, nous avons reconstitué les dépenses adressables en combinant les taux d'adoption des appareils et des logiciels dans les principaux environnements d'utilisateurs finaux, puis en appliquant des taux d'attachement réalistes et des cycles de remplacement là où la réalité mixte est activement utilisée. Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les volumes unitaires pour les dispositifs portés sur la tête, ainsi que le nombre de déploiements et les volumes de sièges typiques pour les déploiements en entreprise, ce qui nous a aidés à ajuster les totaux surestimés ou sous-estimés.

Parmi les données pratiques ayant façonné le modèle figurent la dynamique des expéditions de casques, l'évolution du prix de vente moyen par catégorie d'appareil, les taux de conversion des projets pilotes en déploiements en entreprise, les taux d'attachement des logiciels et services, et l'adoption spécifique par secteur dans la formation, l'assistance à distance, la visualisation en santé et les laboratoires éducatifs. Lorsque des lacunes de données apparaissaient, en particulier pour les marchés plus petits et les cas d'usage émergents, nous avons appliqué des hypothèses de pénétration prudentes et les avons croisées avec les retours d'entretiens avant finalisation. Les prévisions se sont principalement appuyées sur une analyse de scénarios soutenue par des moteurs d'adoption tels que la connectivité, la disponibilité du matériel et les cycles de dépenses des entreprises, et les hypothèses ont été maintenues transparentes afin que le modèle puisse être reproduit et mis à jour sans dépendre de jeux de données inaccessibles.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des expéditions d'appareils, les fourchettes de prix, les annonces de déploiement en entreprise et les indicateurs macroéconomiques influençant les dépenses en informatique et en numérique. Lorsqu'un écart trop important pour être expliqué apparaissait, nous avons réexaminé les séries de données d'entrée et les étapes de conversion, puis retesté les hypothèses concernées via des entretiens de suivi avec des experts.

Avant validation finale, le modèle et la logique font l'objet de plusieurs révisions par les analystes afin que les calculs unitaires, la gestion des devises et les moteurs de croissance restent cohérents entre les régions et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent les prix, l'approvisionnement ou l'adoption. Juste avant la livraison, nous effectuons une dernière vérification afin de garantir que les clients reçoivent la version la plus récente.

Taille du marché de la réalité mixte selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la réalité mixte peuvent sembler très éloignées les unes des autres, même lorsque le même terme générique est utilisé, car le périmètre sous-jacent et les règles de comptage ne sont pas toujours alignés. Les écarts proviennent généralement du fait que des technologies adjacentes sont ou non incluses, des flux de revenus comptabilisés, et de la vitesse à laquelle l'adoption est supposée passer des projets pilotes aux déploiements à grande échelle.

Les revenus des casques et du contenu de réalité virtuelle pure se situent hors du périmètre de Mordor Intelligence pour ce marché, et cette seule inclusion ou exclusion explique souvent une grande partie de l'écart par rapport aux estimations de type XR plus larges. Au-delà du périmètre, les écarts proviennent également de la manière dont les baisses de prix de vente moyen sont modélisées, de la question de savoir si les taux d'attachement des logiciels et services sont maintenus réalistes par secteur vertical, et de la question de savoir si les prévisions supposent un approvisionnement stable et des budgets d'entreprise constants ou une montée en puissance plus agressive. Le calendrier de conversion des devises et la cadence d'actualisation peuvent également modifier la valeur annoncée pour l'année en cours, en particulier lorsque les prix des appareils évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,41 milliards USD (2026) | |

| Éditeur de recherche mondial A | 6,77 milliards USD (2024) | Utilise une année de référence antérieure et un calendrier d'adoption différent, ce qui peut sous-estimer la taille à court terme si les déploiements en entreprise et les évolutions du prix de vente moyen survenus après l'année de référence ne sont pas pleinement reflétés. |

| Éditeur de recherche B | 5,05 milliards USD (2024) | Fournit peu de détails publics sur les flux de revenus comptabilisés, et la clarté du périmètre concernant l'attachement des logiciels et services peut modifier sensiblement les totaux pour les déploiements de réalité mixte. |

Dans l'ensemble, l'écart entre les valeurs publiées s'explique principalement par l'alignement des périmètres, le calendrier de l'année de référence, et la manière dont les prix et l'adoption sont projetés dans la fenêtre de prévision. En maintenant les moteurs de données d'entrée liés à des signaux de déploiement observables et à des étapes de conversion reproductibles, l'estimation reste plus facile à auditer et à mettre à jour d'une année à l'autre.

Questions clés auxquelles répond le rapport

À quel rythme les dépenses en réalité mixte devraient-elles croître jusqu'en 2031 ?

Les dépenses mondiales devraient passer de 5,87 milliards USD en 2025 à 50,79 milliards USD en 2031, soit un TCAC de 43,3 %.

Quelle région connaît l'expansion la plus rapide ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 44,80 %, portée par de solides chaînes d'approvisionnement en électronique et des déploiements proactifs de la 5G.

Quel est le principal cas d'usage en entreprise aujourd'hui ?

La formation et la simulation représentent 34,20 % des dépenses actuelles en raison de gains mesurables en productivité et en rétention.

Pourquoi les services dépassent-ils la croissance du matériel ?

Les organisations ont besoin d'intégration, de personnalisation et de support continu, ce qui génère un TCAC de 44,57 % pour les services jusqu'en 2031.

Quel secteur d'utilisation final présente le plus fort potentiel de croissance ?

Le secteur de la santé devrait afficher un TCAC de 43,95 % à mesure que les plateformes de visualisation chirurgicale obtiennent des autorisations réglementaires et un soutien clinique.

Dernière mise à jour de la page le: