Taille et part du marché des modèles de fondation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.20 Milliards de dollars |

| Taille du Marché (2031) | 119.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modèles de fondation par Mordor Intelligence

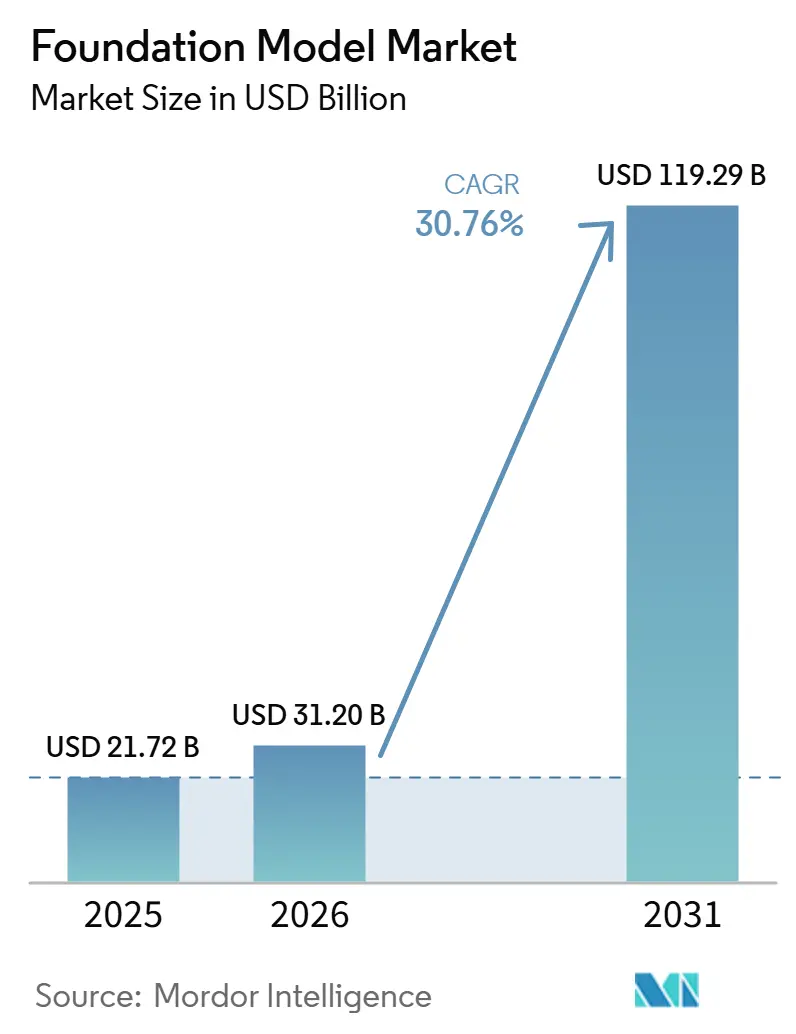

La taille du marché des modèles de fondation devrait passer de 21,72 milliards USD en 2025 et 31,20 milliards USD en 2026 à 119,29 milliards USD d'ici 2031, enregistrant un CAGR de 30,76 % de 2026 à 2031. Le marché dépasse les premiers cas d'usage axés sur la génération de texte, car les entreprises souhaitent désormais des modèles capables de prendre en charge le raisonnement, l'automatisation et l'aide à la décision dans les flux de travail quotidiens. La demande s'élargit également à mesure que les systèmes multimodaux, les écosystèmes à poids ouverts et les plateformes de déploiement géré rendent l'adoption plus pratique dans un plus large éventail d'environnements opérationnels. Le positionnement concurrentiel est de plus en plus déterminé par la capacité d'un fournisseur à combiner la performance des modèles avec l'accès à l'infrastructure, le support d'affinage et la conformité réglementaire. Dans le même temps, le marché subit encore des pressions structurelles liées à la concentration de l'accès aux ressources de calcul, aux coûts élevés d'entraînement et à des exigences de fiabilité plus strictes dans les secteurs réglementés. Ces conditions continuent de créer des opportunités pour les fournisseurs capables de proposer des options de déploiement sécurisé, des performances spécifiques à un domaine et des modèles d'hébergement flexibles à travers les régions.

Principaux enseignements du rapport

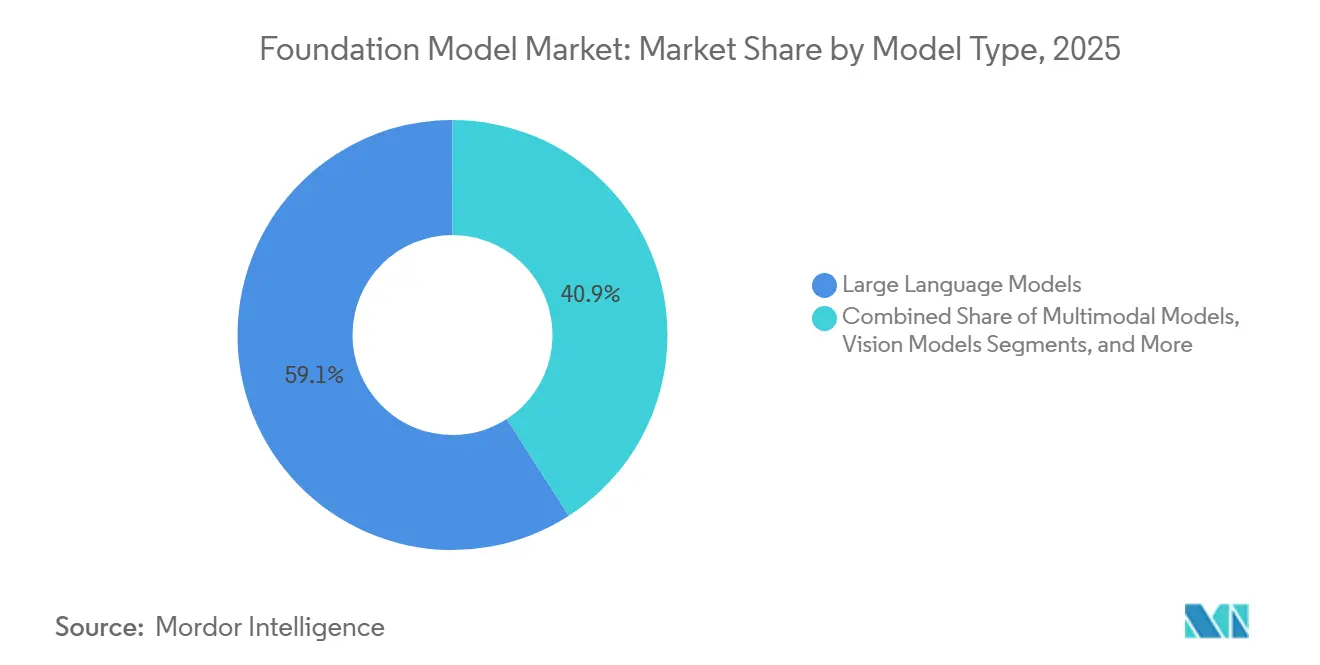

- Par type de modèle, les grands modèles de langage ont représenté 59,11 % de la part des revenus du marché des modèles de fondation en 2025, tandis que les modèles multimodaux devraient se développer à un CAGR de 31,34 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a représenté 66,39 % de la part des revenus du marché des modèles de fondation en 2025, tandis que le déploiement sur site devrait se développer à un CAGR de 39,90 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 68,48 % de la part des revenus du marché des modèles de fondation en 2025, tandis que les PME devraient se développer à un CAGR de 35,21 % jusqu'en 2031.

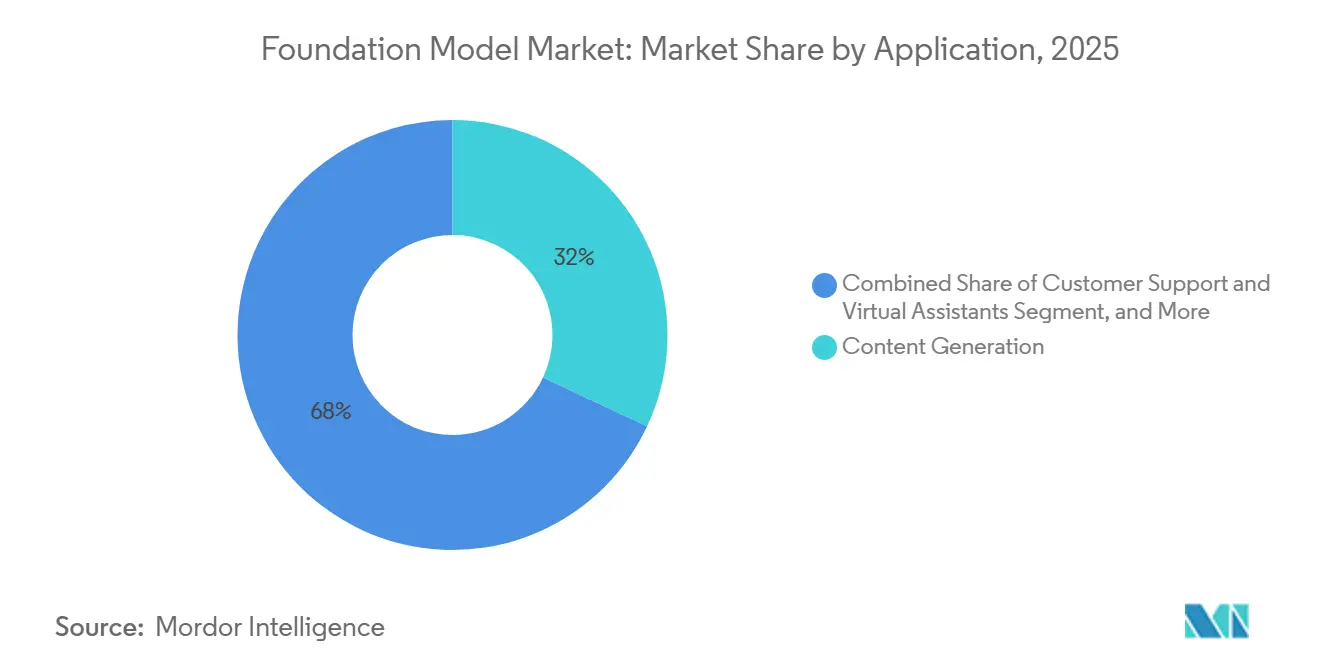

- Par application, la génération de contenu a représenté 31,98 % de la part des revenus du marché des modèles de fondation en 2025, tandis que le segment de l'intelligence économique et de l'analytique devrait se développer à un CAGR de 37,57 % jusqu'en 2031.

- Par utilisateur final, les technologies de l'information et les télécommunications ont représenté 28,56 % de la part des revenus du marché des modèles de fondation en 2025, tandis que le segment gouvernement et défense devrait se développer à un CAGR de 39,76 % jusqu'en 2031.

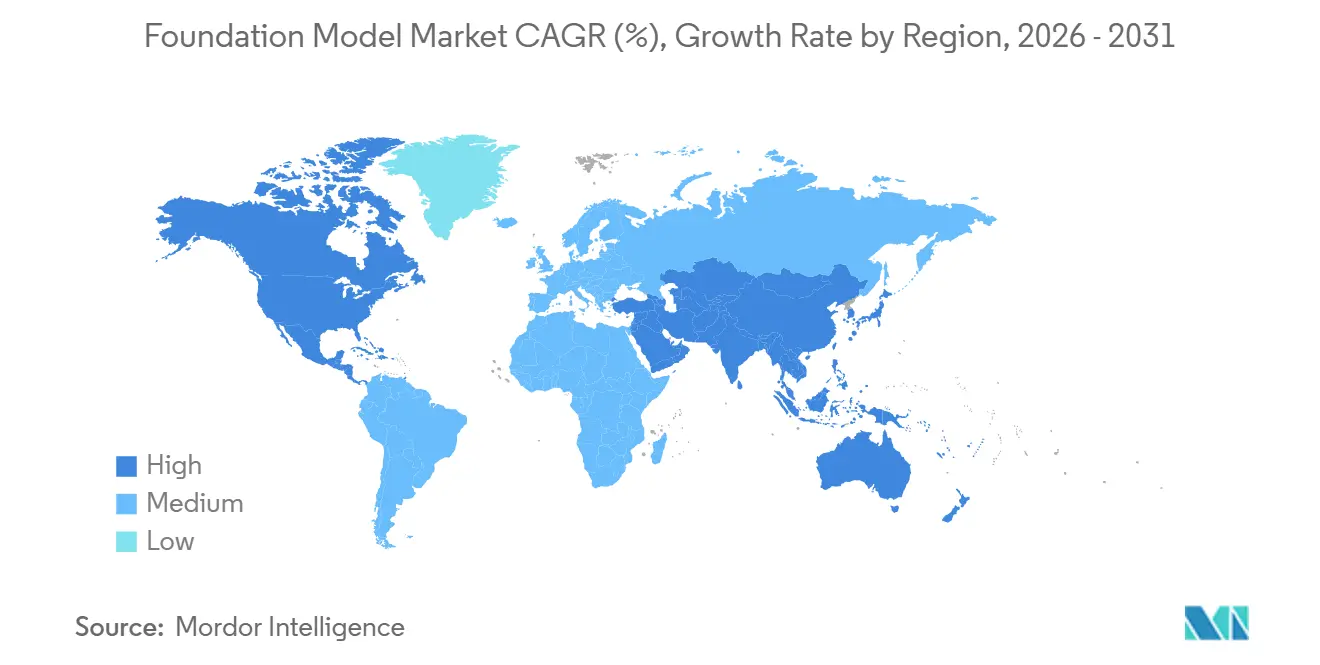

- Par géographie, l'Amérique du Nord a représenté 39,37 % de la part des revenus du marché des modèles de fondation en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 32,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des modèles de fondation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande des entreprises pour des modèles multimodaux et de raisonnement | +6.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers des modèles de fondation adaptés à des domaines spécifiques | +5.8% | Mondial, avec une forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Compression des coûts d'inférence grâce aux écosystèmes à poids ouverts | +4.9% | Mondial, particulièrement impactant en Asie-Pacifique, en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Déploiement d'agents d'IA dans les flux de travail métier essentiels | +4.2% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Hébergement de modèles natifs du cloud et plateformes d'IA gérées | +3.6% | Mondial, intensité la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande d'affinage de modèles, de garde-fous et de couches de gouvernance | +2.8% | Amérique du Nord et Europe, avec des gains précoces en Arabie Saoudite et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande des entreprises pour des modèles multimodaux et de raisonnement stimule les mises à niveau architecturales

Les entreprises n'achètent plus des modèles principalement pour la génération de brouillons, car elles souhaitent désormais des systèmes capables de traiter des documents, des images, de l'audio et des enregistrements structurés au sein d'un même flux de travail. Cela fait évoluer les normes d'achat sur le marché des modèles de fondation, où les acheteurs s'attendent de plus en plus à ce que les modèles prennent en charge le raisonnement en plusieurs étapes et l'exécution fiable des tâches. La capacité multimodale est plus importante dans des secteurs tels que la santé, la défense et les médias, où les données d'entrée arrivent dans de multiples formats et ne peuvent pas être traitées efficacement par des systèmes uniquement textuels. Elle renforce également les cas d'usage qui dépendent de la connexion d'enregistrements, de visuels et d'instructions avant de produire une action ou une recommandation. La troisième génération de la famille de modèles de fondation d'Apple reflète cette orientation en combinant des variantes sur appareil et basées sur serveur pour la compréhension du langage et des images dans des environnements à ressources matérielles limitées.[1]Apple Machine Learning Research, "Présentation de la troisième génération des modèles de fondation d'Apple," Apple Machine Learning Research, machinelearning.apple.com À mesure que ces architectures arrivent à maturité, le marché des modèles de fondation évolue vers des systèmes de raisonnement plus larges plutôt que vers des outils de contenu autonomes.

La transition rapide vers des modèles de fondation adaptés à des domaines spécifiques modifie les priorités d'achat dans les secteurs à enjeux élevés

Les modèles à usage général entraînés sur de larges données internet deviennent moins efficaces dans les flux de travail nécessitant précision, traçabilité et contexte de domaine. Dans le secteur financier, des recherches présentées lors de l'IEEE CSCloud ont montré que l'entraînement post-adaptatif de domaine avec LoRA modulaire sur des ensembles de données financières permettait à des modèles compacts de 7 milliards de paramètres de surpasser GPT-4 sur certains benchmarks financiers. Dans le domaine de la santé, des modèles de fondation pour les dossiers de santé électroniques affinés sur des données cliniques standardisées HL7 FHIR ont démontré des progrès sur 6 tâches majeures de prévision clinique, soulignant pourquoi les architectures spécialisées gagnent du terrain.[2]Auteurs de l'Université de Toronto, "EHRMamba, Vers des modèles de fondation généralisables et évolutifs pour les dossiers de santé électroniques," Actes de la recherche en apprentissage automatique, proceedings.mlr.press Cela pousse les entreprises des secteurs réglementés à préférer des systèmes plus petits et plus cibls aux modèles plus larges qui nécessitent une supervision accrue. Cela réduit également le coût opérationnel total lorsqu'un modèle affiné peut fonctionner dans une infrastructure contrôlée au lieu d'envoyer chaque tâche via une API frontière premium. Sur le marché des modèles de fondation, ce changement déplace la valeur vers les fournisseurs qui prennent en charge l'affinage, l'intégration et la gouvernance plutôt que le simple accès brut au modèle.

La compression des coûts d'inférence grâce aux écosystèmes à poids ouverts remodèle l'économie du déploiement

Les écosystèmes à poids ouverts modifient l'économie du marché des modèles de fondation en élargissant l'accès à des familles de modèles performants. Les entreprises disposent désormais d'un plus grand réservoir d'architectures réutilisables à évaluer, adapter et héberger, ce qui réduit la dépendance à un ensemble restreint de fournisseurs d'API propriétaires. Alibaba a annoncé en avril 2025 que l'écosystème open source Qwen avait dépassé 300 versions de modèles, 300 millions de téléchargements et 100 000 modèles affinés dérivés, ce qui montre à quelle vitesse la distribution à poids ouverts peut évoluer.[3]Alibaba Group, "Écosystème open source Tongyi Qwen, plus de 300 modèles, plus de 300 millions de téléchargements," Alibaba Group, qwenlm.github.io Les capitaux suivent également cette tendance, Together AI ayant levé 800 millions USD en juillet 2026 pour développer son infrastructure d'inférence d'IA open source.[4]Together AI, "Annonce de notre Série C de 800 millions USD pour accélérer la transition vers l'IA open source," Together AI, together.ai Cette base d'outils plus large permet à davantage d'organisations de tester, d'affiner et de déployer des modèles sans s'engager dès le départ dans une infrastructure de niveau frontière. Cette accessibilité accrue élargit la base de demande du marché des modèles de fondation, notamment parmi les petites entreprises qui étaient en dehors de la première vague d'adoption.

Le déploiement d'agents d'IA dans les flux de travail métier essentiels intègre les modèles dans les systèmes critiques pour les revenus

Les agents d'IA donnent au marché des modèles de fondation un lien beaucoup plus fort avec les travaux critiques pour les revenus en leur permettant de planifier et d'agir sur des tâches en plusieurs étapes plutôt que de simplement générer des réponses. Cela modifie le comportement d'achat des entreprises, car le modèle fait partie de l'exécution des tâches plutôt que d'être un assistant séparé utilisé pour des requêtes isolées. Les déploiements d'agents sont particulièrement pertinents dans les opérations clients, les flux de travail de gestion des connaissances internes et les environnements de back-office à forte intensité de processus où la coordination est aussi importante que la génération de contenu. La disponibilité générale de Claude Sonnet 5 dans Microsoft Foundry sur les systèmes NVIDIA GB300 dans Azure montre comment les fournisseurs intègrent les modèles dans des piles de déploiement d'entreprise pour un usage agentique. Cette intégration est importante car l'utilisation en production dépend de l'orchestration, de la surveillance et de l'accès sécurisé autant que de la qualité brute du modèle. En conséquence, le marché des modèles de fondation attire davantage de dépenses vers les outils de flux de travail, les couches de contrôle et les services d'implémentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte dépendance aux GPU et coûts élevés d'entraînement frontière | -3.2% | Mondial, le plus aigu pour les laboratoires frontières d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque d'hallucination dans les flux de travail réglementés | -2.4% | Mondial, charge de conformité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Souveraineté des données et contraintes d'hébergement transfrontalier des modèles | -1.8% | Europe, Asie-Pacifique, Moyen-Orient, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Charge de conformité fragmentée entre les couches de modèle, de données et de déploiement | -1.4% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte dépendance aux GPU et les coûts élevés d'entraînement frontière réduisent le champ concurrentiel

La forte dépendance aux GPU reste l'un des freins structurels les plus évidents du marché des modèles de fondation, car l'entraînement des modèles frontières nécessite encore des engagements financiers substantiels. Les cycles d'entraînement frontière de la génération actuelle dépassent désormais régulièrement 100 millions USD, et le plus grand cycle individuel en 2024 a atteint près de 390 millions USD.[5]Epoch AI, "Tendances en intelligence artificielle," Epoch AI, epoch.ai Cela maintient le véritable développement frontière concentré parmi un très petit groupe d'organisations soutenues par des hyperscalers disposant du capital et de l'infrastructure nécessaires pour absorber des cycles d'entraînement répétés. L'effet ne se limite pas à l'entraînement, car l'accès au matériel avancé détermine également l'échelle d'inférence, le calendrier de publication et l'économie des services à long terme. Les contrôles à l'exportation sur les semi-conducteurs avancés ajoutent une autre couche d'accès inégal entre les juridictions, ce qui affecte la capacité à évoluer à la pointe. Sur le marché des modèles de fondation, cette combinaison réduit le nombre d'entreprises capables de maintenir un leadership en matière de performance des modèles dans le temps.

Le risque d'hallucination ralentit l'adoption dans les flux de travail réglementés malgré un déploiement plus large

Le risque d'hallucination continue de ralentir le marché des modèles de fondation dans les flux de travail réglementés, même si l'adoption continue de s'élargir ailleurs. Dans le domaine de la pharmacovigilance, des recherches publiées dans Nature Scientific Reports ont révélé que les hallucinations des grands modèles de langage peuvent générer de faux signaux positifs d'événements indésirables, détournant les ressources de sécurité d'enquêtes légitimes. Les institutions financières font face à un problème connexe : les sorties des modèles peuvent sembler fluides même lorsqu'elles ne sont pas étayées ou en dehors des conditions opérationnelles valides. Des recherches sur la gestion du risque des modèles pour l'IA générative dans les institutions financières ont identifié l'hallucination et la toxicité comme de nouveaux risques majeurs nécessitant une validation et une surveillance renforcées. Cela n'arrête pas l'adoption, mais prolonge les délais d'approvisionnement et accroît la demande de révision humaine, de surveillance et de couches de garde-fous. En conséquence, le marché des modèles de fondation évolue plus rapidement dans les cas d'usage peu réglementés que dans les systèmes de décision clinique ou financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modèle : le raisonnement multimodal élargit les attentes des entreprises

Les grands modèles de langage ont représenté 59,11 % de la part du marché des modèles de fondation en 2025 par type de modèle, maintenant les déploiements centrés sur le texte comme base commerciale principale. Les modèles multimodaux devraient se développer à un CAGR de 31,34 % jusqu'en 2031, car les acheteurs recherchent de plus en plus un système unique capable de traiter du texte, des images, de l'audio et des données structurées dans des flux de travail connectés. Les modèles de vision restent une catégorie ciblée mais importante sur le marché des modèles de fondation, notamment dans les environnements d'inspection, de triage radiologique et de recherche visuelle où la compréhension des images est centrale. D'autres types de modèles, notamment les modèles de parole, d'audio et spécifiques à un domaine, gagnent également du terrain là où les interfaces vocales, la latence ou les vocabulaires techniques créent une inadéquation avec les architectures larges. La composition des segments montre que le marché des modèles de fondation évolue des outils à modalité unique vers des systèmes de raisonnement plus larges capables d'opérer dans des contextes d'entreprise plus complexes.

La frontière entre les grands modèles de langage et les modèles multimodaux devient déjà moins nette, car de nombreuses publications de premier plan prennent désormais en charge des documents, des images et du code dans le même flux de travail. La troisième génération de la famille de modèles de fondation d'Apple reflète cette tendance avec des variantes sur appareil et basées sur serveur qui combinent la compréhension du langage et des images pour les environnements à ressources matérielles limitées. Le secteur des modèles de fondation est donc susceptible de récompenser les fournisseurs capables de combiner l'étendue des modèles avec une inférence plus efficace et un déploiement plus simple.

Par mode de déploiement : le contrôle local progresse parallèlement à l'échelle du cloud

Le déploiement basé sur le cloud a représenté 66,39 % du marché des modèles de fondation en 2025, les services gérés d'AWS, Azure et Google Cloud réduisant la charge opérationnelle de l'hébergement des modèles. Le déploiement sur site devrait se développer à un CAGR de 39,90 % jusqu'en 2031, reflétant une demande accrue de sécurité, de contrôle et d'infrastructure gérée localement dans les environnements sensibles. Ce schéma montre que le marché des modèles de fondation ne favorise pas simplement un mode plutôt qu'un autre, car les priorités des acheteurs diffèrent désormais selon la sensibilité des données, le type de charge de travail et les besoins de gouvernance interne. L'écosystème à poids ouverts soutient ce changement en donnant aux entreprises plus de liberté pour déployer des modèles sans dépendance étroite à un fournisseur ou à des modèles opérationnels exclusivement cloud. En pratique, le cloud reste la solution par défaut pour de nombreuses organisations, mais le déploiement local est devenu une exigence stratégique pour une part croissante des cas d'usage à haute valeur ajoutée.

Les configurations cloud et sur site ne se remplacent pas non plus de manière linéaire, car de nombreuses grandes organisations utilisent désormais des architectures hybrides qui répartissent les charges de travail selon le risque et la classe de données. L'inférence sensible s'exécute souvent sur une infrastructure interne, tandis que les tâches non sensibles à volume élevé continuent de passer par des API externes. La troisième génération de la famille de modèles de fondation d'Apple, couvrant des variantes sur appareil et basées sur serveur, montre que le déploiement hybride devient un choix de conception pratique plutôt qu'un cas marginal. Cela signifie que le leadership cloud déclaré peut sous-estimer l'importance de la capacité de déploiement interne sur le marché des modèles de fondation. L'adoption par les gouvernements et la défense renforce ce point, car les environnements sécurisés et isolés nécessitent souvent des modèles résidents sur le matériel et un support adapté.

Par taille d'entreprise : l'adoption par les PME s'améliore à mesure que les barrières d'accès diminuent

Les grandes entreprises ont représenté 68,48 % de la part du marché des modèles de fondation en 2025 par taille d'entreprise, car elles disposaient des budgets, des ressources en données et des équipes techniques nécessaires à l'intégration et à la gouvernance. Les PME devraient se développer à un CAGR de 35,21 % jusqu'en 2031, les plateformes gérées et les options à poids ouverts réduisant plusieurs des barrières qui limitaient initialement l'adoption. Ce changement ne concerne pas uniquement la baisse des prix des modèles, car les organisations plus petites bénéficient également lorsque les outils de déploiement deviennent plus faciles à gérer et nécessitent moins d'ingénierie interne. Sur le marché des modèles de fondation, une infrastructure utilisable devient presque aussi importante que la qualité du modèle pour élargir la base de clientèle adressable. Le segment évolue donc d'une première vague dominée par les grandes entreprises vers un profil d'adoption plus large avec davantage d'acheteurs opérationnels de taille intermédiaire.

Together AI a clôturé une Série C de 800 millions USD en juillet 2026 pour développer son infrastructure d'inférence d'IA open source, signalant la confiance que les plateformes de déploiement accessibles continueront d'élargir la base de clientèle. Même ainsi, le coût n'est pas le seul obstacle pour les PME, car la gouvernance des données, la discipline d'évaluation et les processus d'approbation internes ralentissent encore le passage des projets pilotes à l'utilisation en production. Cet écart entre l'expérimentation et le déploiement à grande échelle crée une demande constante sur le marché des modèles de fondation pour le support à l'intégration, les outils packagés et les solutions verticales qui réduisent les frictions lors de la mise en place. Les fournisseurs qui simplifient l'intégration, la surveillance et les mises à jour des modèles sont susceptibles de bénéficier davantage que ceux qui ne font que concourir sur les performances des benchmarks. Le secteur des modèles de fondation se développe donc non seulement grâce à de meilleurs modèles, mais aussi grâce à un accès plus facile à des flux de travail opérationnels fiables.

Par application : les cas d'usage analytiques gagnent du terrain face à l'adoption axée sur le contenu

La génération de contenu a représenté 31,98 % du marché des modèles de fondation en 2025, en faisant le premier point d'entrée commercial majeur pour les déploiements en entreprise. L'intelligence économique et l'analytique devraient se développer à un CAGR de 37,57 % jusqu'en 2031, les organisations utilisant des modèles pour interpréter des données internes structurées et non structurées avec plus de contexte. Le support client, les assistants virtuels et la gestion des connaissances restent des domaines établis sur le marché des modèles de fondation car ils s'adaptent bien à la récupération, à la synthèse et à la génération de réponses contextuelles. La composition des applications montre désormais un glissement progressif des cas d'usage de rédaction simple vers des flux de travail qui connectent la sortie du modèle à des actions métier mesurables. Cela est important car les applications avec des résultats opérationnels clairs tendent à soutenir des dépenses plus durables et une intégration interne plus profonde.

Des recherches publiées dans Nature Medicine ont montré qu'un modèle de langage médical généraliste pouvait soutenir le diagnostic des maladies, reflétant comment l'affinage vertical élargit le rôle des applications avancées dans les environnements professionnels. La cybersécurité et la détection des fraudes gagnent un poids stratégique sur le marché des modèles de fondation car les modèles entraînés sur des données de domaine peuvent reconnaître des schémas que les outils basés sur des règles peuvent manquer. La découverte de médicaments et le développement de logiciels évoluent également comme cas d'usage secondaires, notamment là où les modèles raccourcissent les cycles de découverte ou accélèrent les tâches de codage répétitives. Cette base d'utilisation élargie signifie que le marché des modèles de fondation est de plus en plus défini par la profondeur des flux de travail, l'intégration des données et la qualité de l'exécution des tâches plutôt que par la seule automatisation du contenu. Le segment reste ancré dans les premiers cas d'usage de communication, mais l'expansion future est de plus en plus portée par l'aide à la décision et l'exécution des processus.

Par utilisateur final : la demande souveraine et réglementée modifie les priorités de déploiement

Les technologies de l'information et les télécommunications ont capturé 28,56 % de la part du marché des modèles de fondation en 2025, reflétant leur rôle à la fois d'adopteurs précoces et de couches de livraison pour les secteurs adjacents. Le gouvernement et la défense devraient se développer à un CAGR de 39,76 % jusqu'en 2031, soutenus par des programmes d'IA souveraine, des exigences d'inférence sécurisée et une préférence plus forte pour les environnements de déploiement contrôlés. La santé progresse également sur le marché des modèles de fondation, les modèles adaptés à des domaines spécifiques renforçant les preuves pour les cas d'usage de support clinique, de coordination des flux de travail et d'interprétation des données. Ces schémas d'utilisateurs finaux font progressivement évoluer la demande de produits vers le déploiement sécurisé, la surveillance, la traçabilité et le contrôle de domaine plutôt que vers la simple consommation d'API générique. Les fournisseurs capables de prendre en charge les environnements sensibles gagnent donc en pertinence au-delà de l'approche traditionnelle de livraison de modèles axée sur le cloud.

Les services financiers restent un segment à haute valeur ajoutée, mais le risque d'hallucination et les exigences de validation des modèles continuent de prolonger les délais d'approvisionnement et d'accroître les besoins de surveillance. La fabrication, le commerce de détail et le commerce électronique représentent de larges groupes adressables sur le marché des modèles de fondation, où les cas d'usage d'optimisation des processus, de contrôle qualité et de prévision deviennent plus pratiques à mesure que l'affinage se simplifie. China National Petroleum avait étendu son modèle de fondation Kunlun à 152 scénarios d'application dans la chaîne de valeur du pétrole et du gaz d'ici mai 2026, ce qui montre comment le déploiement spécifique à un secteur peut passer des projets pilotes à une couverture opérationnelle large. Cette étendue d'utilisation suggère que le marché des modèles de fondation se développe par l'exécution dans des domaines spécifiques autant que par la disponibilité générale des modèles. Le secteur des modèles de fondation est donc de plus en plus façonné par les besoins opérationnels des utilisateurs finaux plutôt que par un schéma d'adoption unique tous secteurs confondus.

Analyse géographique

L'Amérique du Nord a représenté 39,37 % du marché des modèles de fondation en 2025, en faisant le plus grand bassin de revenus régional. La région bénéficie de la co-localisation des laboratoires d'IA frontières, des sièges sociaux des hyperscalers et d'une base logicielle d'entreprise profonde qui aide à commercialiser rapidement les nouveaux modèles. Les États-Unis restent le principal ancrage de cette position car ils combinent le leadership en développement de modèles avec une forte distribution cloud et une activité d'approvisionnement en entreprise. Le Canada apporte de la profondeur grâce à la force de la recherche liée aux écosystèmes d'IA de Toronto et Montréal, qui continuent de soutenir l'offre de talents et l'influence académique. Sur le marché des modèles de fondation, l'Amérique du Sud reste à un stade plus précoce d'adoption et dépend davantage des API cloud des fournisseurs américains et européens que du développement local de modèles frontières.

L'Europe présente l'environnement opérationnel le plus contraignant en matière de conformité sur le marché des modèles de fondation, car les obligations de documentation, de transparence et de test déterminent la manière dont les fournisseurs lancent et maintiennent les modèles. Cela n'arrête pas la demande, car les services financiers et la fabrication industrielle restent d'importants centres d'achat en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Il en résulte un schéma régional à deux vitesses dans lequel le déploiement progresse, tandis que les dépenses de gouvernance augmentent également pour répondre aux nouvelles règles opérationnelles. Le Moyen-Orient gagne également en pertinence, car les plans d'infrastructure d'IA souveraine et les ambitions d'hébergement local créent un rôle plus clair pour les hubs de déploiement régionaux.

L'Asie-Pacifique devrait se développer à un CAGR de 32,89 % jusqu'en 2031, en faisant le bloc régional à la croissance la plus rapide sur le marché des modèles de fondation. L'écosystème à poids ouverts de la Chine évolue rapidement, et Alibaba a annoncé que la série Qwen avait dépassé 300 versions de modèles, 300 millions de téléchargements et 100 000 modèles affinés dérivés d'ici avril 2025. Le modèle de fondation Kunlun de China National Petroleum avait atteint 152 scénarios de déploiement d'ici mai 2026, ce qui montre comment le marché des modèles de fondation en Asie-Pacifique relie le développement de modèles à de grands cas d'usage industriels. La loi-cadre de la Corée du Sud sur le développement de l'intelligence artificielle est entrée en vigueur en janvier 2026 et a ajouté une couche de conformité formelle pour les entreprises d'IA étrangères opérant dans le pays. L'Inde et le Japon évoluent également rapidement, tandis que l'Afrique, menée par l'Afrique du Sud, reste à un stade plus précoce où la conception multilingue et la livraison axée sur le mobile sont importantes pour un déploiement plus large.

Paysage concurrentiel

Le marché des modèles de fondation reste modérément concentré au niveau frontière, où un petit groupe de laboratoires soutenus par des hyperscalers continue de dicter le rythme en matière de performance des modèles. Dans le même temps, la base de revenus plus large est plus fragmentée entre les services cloud, les plateformes d'inférence, les fournisseurs d'affinage et les spécialistes des applications. Cette division signifie que le leadership en matière de capacité brute des modèles ne se traduit pas automatiquement par un contrôle du déploiement en entreprise ou de la monétisation en aval. Sur le marché des modèles de fondation, les fournisseurs se font concurrence via des API gérées, des publications à poids ouverts et un support d'implémentation direct au sein des organisations clientes. Le schéma commun est que les revenus récurrents dépendent de plus en plus de la capacité à réduire la complexité du déploiement, plutôt que de la seule capacité à publier le plus grand modèle.

La Série C de 800 millions USD de Together AI en juillet 2026 a montré comment les investisseurs soutiennent l'infrastructure d'inférence open source comme couche concurrentielle à part entière. EXL Service Holdings a annoncé un accord définitif pour acquérir iMerit pour un montant allant jusqu'à 310 millions USD en juin 2026, ce qui a renforcé sa position dans les services d'entraînement de modèles, d'évaluation et d'apprentissage par renforcement. La publication en juillet 2026 par Apple de la troisième génération des modèles de fondation Apple a montré une autre voie vers l'avantage concurrentiel, en liant plus étroitement les capacités des modèles au matériel des terminaux et aux expériences sur appareil. Ces mouvements suggèrent que le marché des modèles de fondation récompense les entreprises qui connectent les modèles à l'infrastructure, aux services et aux plateformes installées plutôt que de traiter l'accès aux modèles comme un produit autonome.

Les cadres ouverts restent également un outil concurrentiel puissant, car ils aident les fournisseurs à construire des écosystèmes de développeurs plus rapidement que les modèles d'API fermés. NVIDIA et Hugging Face ont intégré Isaac GR00T 1.7 et Cosmos 3 dans la plateforme LeRobot en juillet 2026, ce qui a lié les outils de modélisation plus étroitement aux flux de travail robotiques optimisés pour les GPU. Les outils de conformité spécifiques à un domaine sont encore moins matures que la disponibilité des modèles, ce qui laisse de la place aux fournisseurs axés sur les garde-fous, la surveillance et la documentation. Sur le marché des modèles de fondation, cet écart est le plus important dans les secteurs réglementés où les approbations de déploiement prennent plus de temps et où les charges de support sont plus lourdes. Les résultats concurrentiels dépendent donc non seulement de la solidité des benchmarks, mais aussi de la capacité des fournisseurs à livrer des systèmes sécurisés, maintenables et auditables à grande échelle.

Leaders du secteur des modèles de fondation

OpenAI LLC

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Tencent a officiellement lancé la version complète de Hunyuan Hy3, un modèle de fondation de type Mixture-of-Experts de 295 milliards de paramètres publié sous la licence Apache 2.0, avec un taux d'achèvement des tâches de 90 % rapporté dans les applications d'agents internes. Le modèle a été immédiatement intégré dans l'assistant IA grand public Yuanbao, réduisant les frais d'utilisation pour les développeurs et marquant une initiative open source concurrentielle significative ciblant les écosystèmes de développeurs mondiaux.

- Juin 2026 : Claude Sonnet 5 d'Anthropic est devenu généralement disponible dans Microsoft Foundry sur l'infrastructure NVIDIA GB300 Blackwell Ultra via Azure, levant un obstacle clé à l'approvisionnement en entreprise en permettant des déploiements d'IA agentique de qualité production dans les environnements Microsoft 365 sur la dernière architecture d'accélérateurs.

- Juin 2026 : OpenAI a présenté en avant-première la suite de modèles GPT-5.6, comprenant les variantes Sol, Terra et Luna, Sol étant tarifé à 5 USD par million de tokens en entrée et 30 USD par million de tokens en sortie, représentant une efficacité coût améliorée par rapport aux modèles frontières de la génération précédente. L'accès initial était limité aux partenaires approuvés par le gouvernement dans l'attente d'un examen de cybersécurité.

Périmètre du rapport mondial sur le marché des modèles de fondation

Le marché des modèles de fondation comprend le développement, le déploiement, la concession de licences et la commercialisation de modèles d'IA pré-entraînés à grande échelle, notamment les grands modèles de langage, les modèles multimodaux, de vision, de parole, d'audio et les modèles de fondation spécifiques à un domaine, qui servent d'intelligence sous-jacente pour un large éventail d'applications d'IA en entreprise. Les revenus du marché sont générés par la concession de licences et les abonnements aux modèles, les frais d'utilisation des API et d'inférence, les déploiements hébergés dans le cloud et sur site, les services de personnalisation et d'affinage des modèles, le support en entreprise et les services d'IA gérés fournis aux organisations de secteurs tels que la BFSI, la santé, les technologies de l'information et les télécommunications, la fabrication, le gouvernement et d'autres secteurs d'utilisateurs finaux.

Le rapport sur le marché des modèles de fondation est segmenté par type de modèle (grands modèles de langage, modèles multimodaux, modèles de vision et autres types de modèles (modèles de parole et d'audio, modèles spécifiques à un domaine, etc.)), mode de déploiement (basé sur le cloud et sur site), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (génération de contenu, support client et assistants virtuels, gestion des connaissances, cybersécurité et détection des fraudes, intelligence économique et analytique, et autres applications (développement de logiciels, découverte de médicaments, etc.)), utilisateur final (BFSI, santé, technologies de l'information et télécommunications, fabrication, gouvernement et défense, et autres utilisateurs finaux (commerce de détail et commerce électronique, médias et divertissement, éducation, etc.)) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Grands modèles de langage |

| Modèles multimodaux |

| Modèles de vision |

| Autres types de modèles (modèles de parole et d'audio, modèles spécifiques à un domaine, etc.) |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Génération de contenu |

| Support client et assistants virtuels |

| Gestion des connaissances |

| Cybersécurité et détection des fraudes |

| Intelligence économique et analytique |

| Autres applications (développement de logiciels, découverte de médicaments, etc.) |

| BFSI |

| Santé |

| Technologies de l'information et télécommunications |

| Fabrication |

| Gouvernement et défense |

| Autres utilisateurs finaux (commerce de détail et commerce électronique, médias et divertissement, éducation, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de modèle | Grands modèles de langage | |

| Modèles multimodaux | ||

| Modèles de vision | ||

| Autres types de modèles (modèles de parole et d'audio, modèles spécifiques à un domaine, etc.) | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Génération de contenu | |

| Support client et assistants virtuels | ||

| Gestion des connaissances | ||

| Cybersécurité et détection des fraudes | ||

| Intelligence économique et analytique | ||

| Autres applications (développement de logiciels, découverte de médicaments, etc.) | ||

| Par utilisateur final | BFSI | |

| Santé | ||

| Technologies de l'information et télécommunications | ||

| Fabrication | ||

| Gouvernement et défense | ||

| Autres utilisateurs finaux (commerce de détail et commerce électronique, médias et divertissement, éducation, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des modèles de fondation ?

Le marché des modèles de fondation était évalué à 21,72 milliards USD en 2025, s'établit à 31,2 milliards USD en 2026 et devrait atteindre 119,29 milliards USD d'ici 2031 à un CAGR de 30,76 %.

Quelle région est en tête de la génération de revenus pour les modèles de fondation ?

L'Amérique du Nord était en tête avec une part de 39,37 % en 2025, soutenue par sa concentration de laboratoires frontières, d'hyperscalers et d'acheteurs de logiciels d'entreprise.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 32,89 %, aidée par un fort développement de modèles domestiques et de larges bases de déploiement industriel.

Quel type de modèle connaît la croissance la plus rapide ?

Les modèles multimodaux devraient enregistrer le CAGR le plus élevé à 31,34 %, les entreprises souhaitant de plus en plus des systèmes capables de raisonner sur du texte, des images, de l'audio et des données structurées.

Pourquoi le déploiement sur site gagne-t-il du terrain ?

Le déploiement sur site devrait croître à un CAGR de 39,90 % car les secteurs réglementés et les cas d'usage souverains nécessitent un contrôle plus strict des données, de l'hébergement et de la gouvernance des modèles.

Quel groupe d'utilisateurs finaux crée la dynamique de croissance la plus forte ?

Le gouvernement et la défense devraient se développer à un CAGR de 39,76 %, portés par les programmes d'IA souveraine et la demande d'inférence sécurisée dans des environnements contrôlés.

Dernière mise à jour de la page le: