Taille et Part du Marché des Tourteaux et Farines pour Bétail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

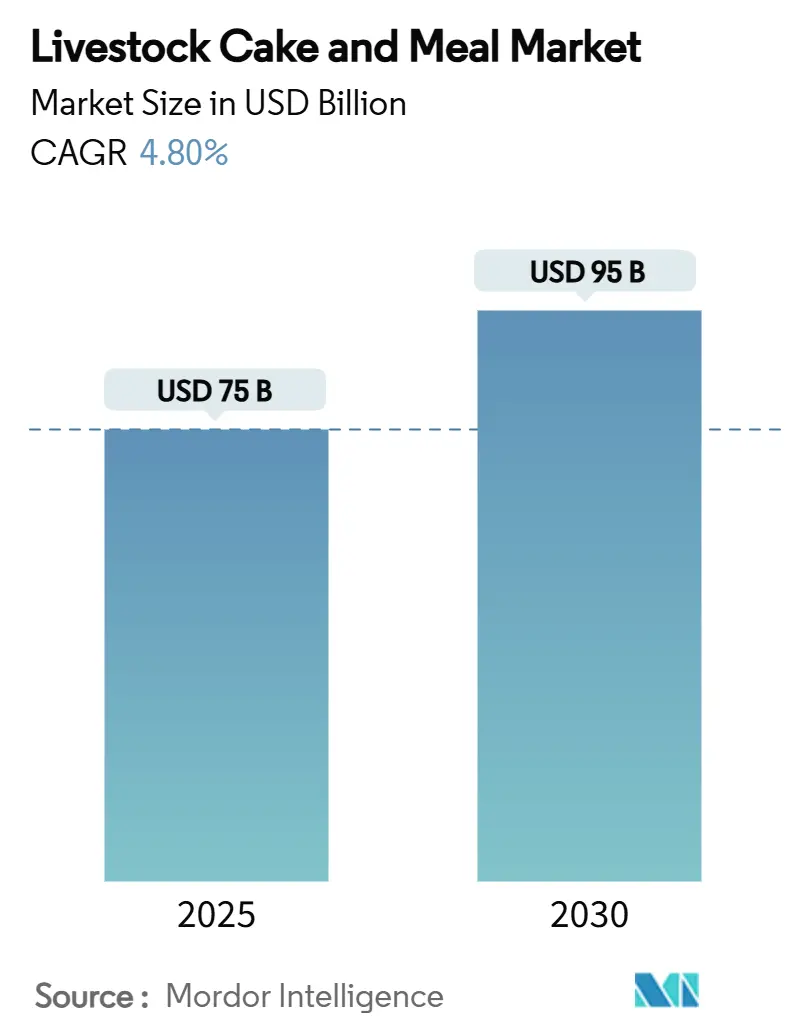

| Taille du Marché (2025) | 75 Milliards de dollars |

| Taille du Marché (2030) | 95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tourteaux et Farines pour Bétail par Mordor Intelligence

La taille du marché des tourteaux et farines pour bétail a atteint 75 milliards USD en 2025 et devrait atteindre 95 milliards USD d'ici 2030, progressant à un TCAC de 4,8 % sur la période. La forte demande en protéines dans les économies émergentes, l'expansion rapide de la capacité mondiale de trituration du soja et l'adoption croissante des technologies de nutrition de précision soutiennent cette dynamique. La hausse des revenus disponibles en Asie-Pacifique stimule la consommation d'aliments pour la volaille et l'aquaculture, tandis que les financements liés à la durabilité contraignent les transformateurs à s'orienter vers des approvisionnements en oléagineux certifiés et sans déforestation. Le durcissement réglementaire anticipé autour de la production sans antibiotiques en Europe et en Amérique du Nord accélère davantage la substitution vers des tourteaux et farines à haute densité nutritive. Par ailleurs, les innovations en matière d'extrusion et de fermentation améliorent la digestibilité des sous-produits d'oléagineux spéciaux, offrant aux transformateurs des alternatives compétitives en termes de coûts. Les acteurs du marché exploitent également des outils de formulation assistés par l'IA pour délivrer des profils d'acides aminés ciblés, réduisant ainsi les coûts globaux des rations et améliorant les indices de conversion alimentaire.

Points Clés du Rapport

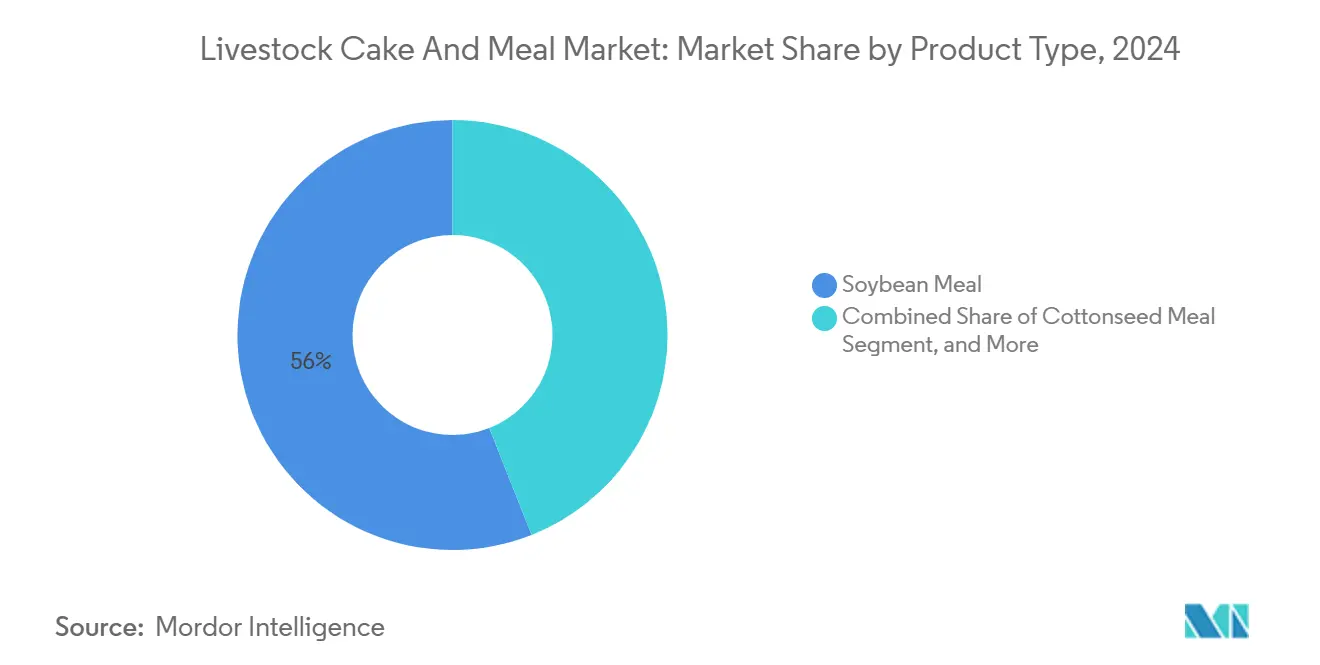

- Par type de produit, la farine de soja a dominé avec une part de revenus de 56 % en 2024, et la farine de tournesol devrait progresser à un TCAC de 7,8 % jusqu'en 2030, le plus rapide parmi les catégories de produits.

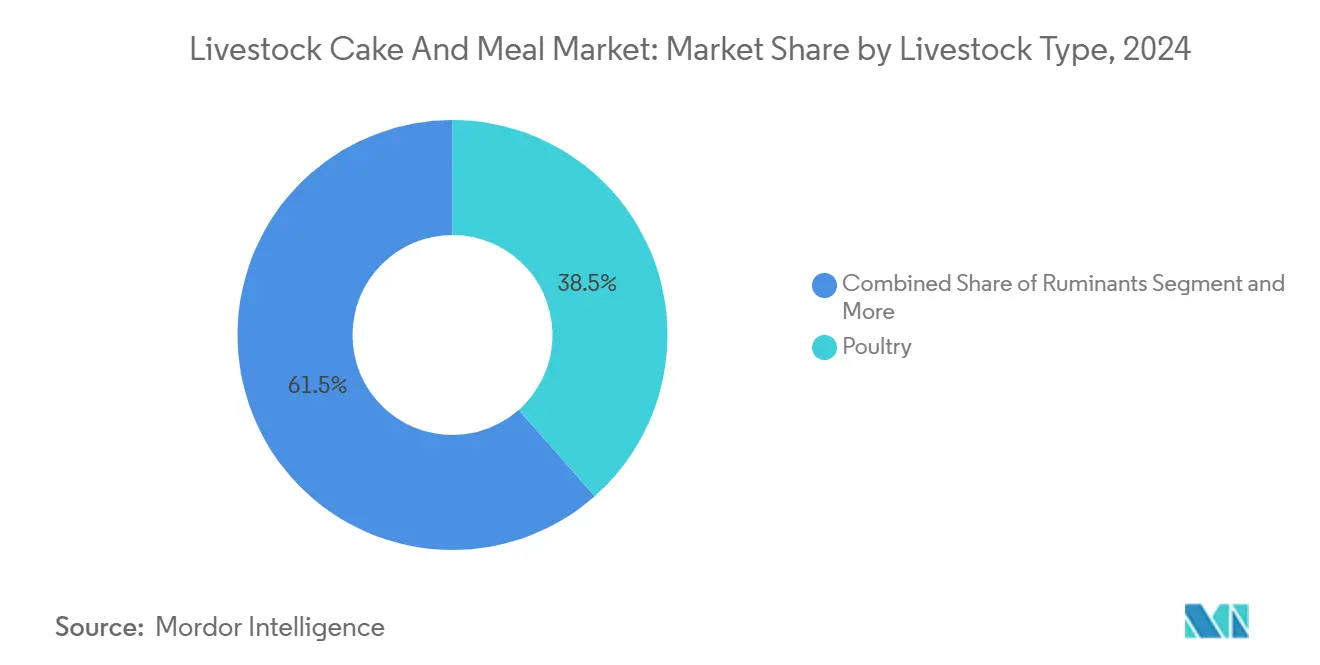

- Par type de bétail, la volaille détenait une part de 38,5 % de la taille du marché des tourteaux et farines pour bétail en 2024, et l'aquaculture devrait enregistrer le TCAC le plus élevé à 9,2 % jusqu'en 2030.

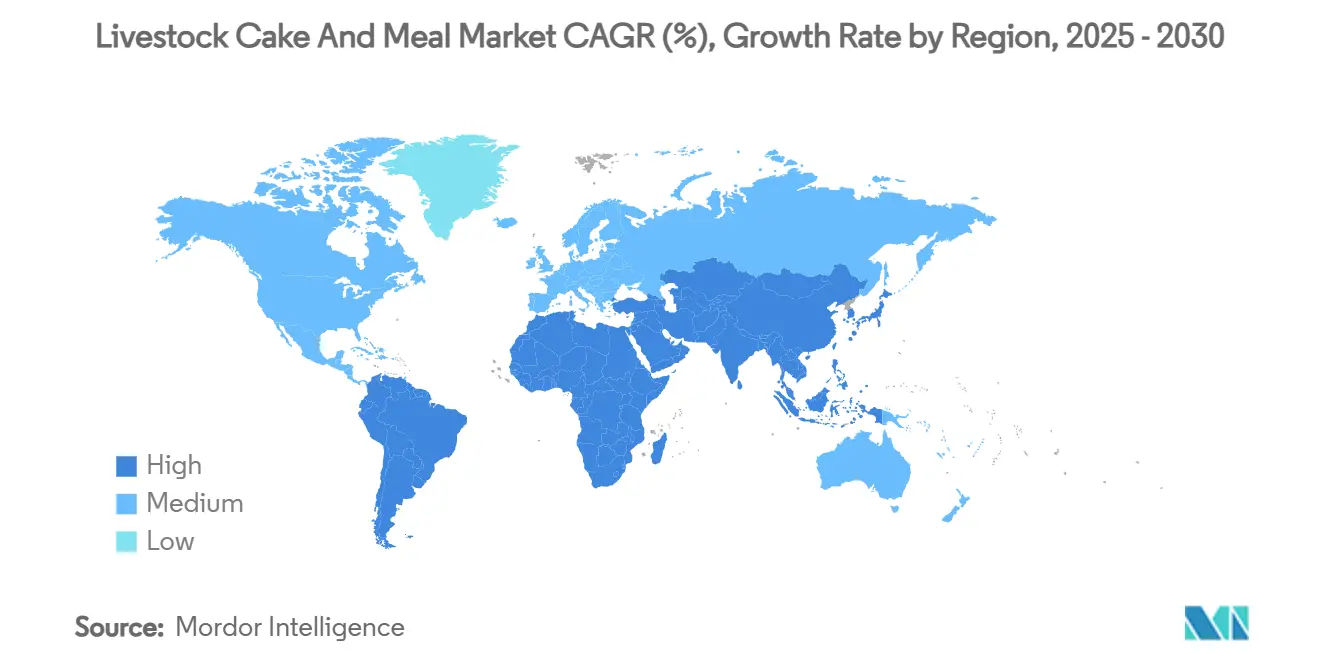

- Par géographie, l'Asie-Pacifique a capté 42 % de la part du marché des tourteaux et farines pour bétail en 2024, et le Moyen-Orient devrait croître à un TCAC de 7,5 % jusqu'en 2030, le plus rapide parmi les régions.

Tendances et Perspectives du Marché Mondial des Tourteaux et Farines pour Bétail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'aliments riches en protéines liée à l'expansion de la consommation de viande | +1.20% | Mondial (le plus élevé en Asie-Pacifique, Moyen-Orient) | Moyen terme (2-4 ans) |

| Expansion de la capacité mondiale de trituration du soja réduisant le coût de la farine | +0.80% | Amérique du Nord, Amérique du Sud, Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les aliments sans antibiotiques stimulant les farines à haute densité nutritive | +0.70% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide du secteur avicole dans les économies émergentes | +0.60% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Excédent de coproduits du biodiesel permettant une inclusion plus élevée de farines | +0.40% | Amérique du Nord, Europe, Amérique du Sud | Court terme (≤ 2 ans) |

| Formulation de précision assistée par l'IA favorisant les tourteaux d'oléagineux spéciaux | +0.30% | Mondial (adoption précoce en Amérique du Nord, Europe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Aliments Riches en Protéines Liée à l'Expansion de la Consommation de Viande

L'augmentation de la consommation de viande par habitant en Asie-Pacifique et dans certaines parties du Moyen-Orient transforme les besoins nutritionnels du bétail. La consommation de volaille en Inde a progressé à un rythme annuel de 8 % depuis 2024, poussant les usines d'aliments à améliorer la densité en acides aminés et les indicateurs de digestibilité dans les rations. Les élevages intensifs de poulets de chair et de poules pondeuses substituent de plus en plus les mélanges riches en céréales par des farines de soja et de tournesol pour atteindre des objectifs ambitieux d'indice de conversion alimentaire. Les tourteaux d'oléagineux premium commandent désormais des primes de prix, les acheteurs privilégiant une qualité protéique constante plutôt que des pourcentages bruts. Les transformateurs intégrés tirent parti de cette évolution en proposant des farines traçables et certifiées conformes aux normes halal et sans antibiotiques. L'urbanisation accélérée continue d'orienter les consommateurs vers les protéines de volaille et d'aquaculture pratiques, ancrant une demande structurelle pour des intrants alimentaires riches en protéines.

Expansion de la Capacité Mondiale de Trituration du Soja Réduisant le Coût de la Farine

Le Brésil a ajouté 30 % de capacité de trituration en 2024 et l'Argentine a suivi avec des améliorations de 25 %, générant d'importants excédents de farine de soja qui ont assoupli les prix à l'échelle mondiale. Les mandats sur le biodiesel incitent à des volumes d'extraction d'huile plus élevés, subventionnant indirectement les productions de farines pour bétail. L'implantation de nouvelles usines à proximité des pôles d'alimentation réduit les coûts de fret et améliore la fraîcheur, ce qui est particulièrement bénéfique pour les complexes avicoles d'Asie-Pacifique. Les lignes d'extraction modernes atteignent un débit plus élevé et une consommation d'énergie plus faible, réduisant les courbes de coûts de production sans sacrifier l'intégrité des acides aminés. La baisse des prix a encouragé les formulateurs d'aliments à augmenter les taux d'inclusion, stimulant la demande globale du marché des tourteaux et farines pour bétail. Simultanément, les mécanismes de contrats à terme liés aux marges de trituration aident les usines à couvrir les risques de coûts.

Réglementations Plus Strictes sur les Aliments Sans Antibiotiques Stimulant les Farines à Haute Densité Nutritive

L'Union européenne a pleinement appliqué les interdictions des promoteurs de croissance antibiotiques en 2024, contraignant les fabricants d'aliments à compenser par un enrichissement nutritionnel.[1]CFIA, "La CFIA publie de nouveaux règlements sur les aliments pour animaux mis à jour," inspection.gc.ca Les farines de soja, de colza et de tournesol riches en peptides bioactifs et en antioxydants naturels remplacent désormais les interventions pharmaceutiques pour améliorer la santé intestinale. Les formulateurs mélangent des tourteaux d'oléagineux fonctionnels qui fournissent des niveaux équilibrés de lysine, méthionine et thréonine, maintenant les performances de croissance sans antimicrobiens. La documentation du contrôle des mycotoxines, des oligo-éléments et des coefficients de digestibilité est devenue obligatoire pour les approbations à l'importation, élevant les barrières à l'entrée pour les fournisseurs de produits de base indifférenciés. Les producteurs nord-américains anticipent des réglementations similaires, accélérant la R&D sur les tourteaux traités aux enzymes pour libérer les fractions protéiques latentes.

Croissance Rapide du Secteur Avicole dans les Économies Émergentes

L'élevage avicole organisé en Inde a progressé de 15 % en 2024, tandis que les volumes de poulets de chair en Indonésie ont bondi de 12 %, stimulant une forte demande en aliments. La génétique internationale associée à des logements automatisés nécessite des rations étroitement équilibrées, renforçant la dépendance à la farine de soja avec ≥48 % de protéines et une faible activité uréasique. Les intégrateurs verticaux exploitent souvent des usines d'aliments captives, garantissant un débouché constant pour les tourteaux de haute qualité. Les fournisseurs proposant des services de conseil technique sur la durabilité des granulés, les améliorateurs de santé intestinale et l'équilibrage précis des acides aminés obtiennent le statut de fournisseur privilégié. La croissance rapide du commerce de détail urbain et la pénétration des restaurants à service rapide consolident davantage la position de la volaille, soutenant une dynamique haussière sur le marché des tourteaux et farines pour bétail.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des cultures oléagineuses | -0.90% | Mondial (le plus aigu dans les régions dépendantes des importations) | Court terme (≤ 2 ans) |

| Concurrence des protéines d'insectes et microbiennes | -0.50% | Europe, Amérique du Nord, présence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incertitude des politiques commerciales sur les résidus de pesticides | -0.60% | Asie-Pacifique, Moyen-Orient, Europe | Court terme (≤ 2 ans) |

| Financement lié à la durabilité pénalisant le risque de déforestation | -0.38% | Europe, Amérique du Nord, de plus en plus mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Cultures Oléagineuses

Les fluctuations de rendement induites par le climat et l'évolution des politiques commerciales ont soumis les contrats à terme sur le soja à des fluctuations de prix de 40 % en 2024, mettant à rude épreuve les processus budgétaires des fabricants d'aliments.[2]USDA, "Rapport au Congrès 2021-2022 sur les conditionneurs et les parcs d'engraissement," usda.gov Les régions dépendantes des importations, comme le Moyen-Orient, subissent une volatilité amplifiée en raison des expositions au fret et aux devises. Les stratégies de couverture impliquant des contrats à terme, des options et des contrats d'origine diversifiés sont devenues essentielles mais restent hors de portée des petites usines. Les sécheresses sporadiques en Argentine et les goulots d'étranglement logistiques au Brésil bloquent périodiquement les flux d'exportation, forçant des achats sur le marché au comptant à des primes élevées. La charge se transmet finalement aux producteurs de bétail, qui font face à des marges plus étroites ou doivent augmenter les prix à la consommation, freinant la croissance sur le marché des tourteaux et farines pour bétail.

Concurrence des Protéines d'Insectes et Microbiennes

La voie simplifiée de consultation sur les ingrédients alimentaires pour animaux de la Food and Drug Administration, finalisée en 2024, a accéléré les approbations pour la farine de larves de mouche soldat noire et les protéines microbiennes issues de la fermentation de précision.[3]FDA, "Consultation sur les ingrédients alimentaires pour animaux ; Projet de directive," federalregister.gov Ces alternatives atteignent ≥60 % de protéines et des profils d'acides aminés attrayants, séduisant les formulateurs d'aliments pour l'aquaculture prêts à payer des prix premium pour des références de durabilité. Les grands distributeurs s'engageant à réduire leurs émissions de portée 3 incitent les producteurs d'aliments pour animaux de compagnie et de poules pondeuses à expérimenter des rations à base d'insectes. Bien que les volumes de production actuels restent modestes, les courbes de coûts devraient converger avec celles des farines d'oléagineux spéciaux, représentant une menace de substitution tangible. Les triturateurs traditionnels répliquent en développant des chaînes d'approvisionnement sans déforestation et des tourteaux à valeur nutritive améliorée pour défendre leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Farines Spéciales Gagnent du Terrain sur la Domination du Soja

La farine de soja a conservé une part de revenus de 56 % en 2024, soulignant son rôle ancré en tant que référence protéique mondiale. Son acceptation généralisée découle d'une composition en acides aminés prévisible, d'une logistique mondiale facilement disponible et de décennies de données de performance. Le TCAC prévu de 7,8 % pour la farine de tournesol signale un pivot vers des alternatives spéciales dont le profil en fibres soutient l'intégrité intestinale dans les régimes restreints en antibiotiques. La farine de colza a consolidé sa présence en Europe, aidée par des variétés à faible teneur en glucosinolates et la proximité des installations de trituration. Le tourteau de palmiste continue de résonner avec les systèmes de ruminants tropicaux, offrant des mélanges énergie-protéines rentables. La formulation assistée par l'IA adapte de plus en plus des ratios spécifiques lysine-méthionine, incitant les usines d'aliments à expérimenter avec des farines de sésame, de coton et de niger. Le prétraitement par extrusion améliore la digestibilité et la palatabilité de ces intrants de niche, élargissant les portefeuilles des fournisseurs et approfondissant la différenciation des produits au sein du marché des tourteaux et farines pour bétail.

La transition du marché des produits de base vers les spécialités s'aligne sur les impératifs de durabilité. Le tourteau de soja certifié sans déforestation commande des primes de prix en Europe et au Japon, tandis que la farine de colza non-OGM séduit les marques poursuivant des références d'étiquetage propre. Les transformateurs installant des lignes de traitement enzymatique captent de la valeur en améliorant les fractions de protéines by-pass pour les applications laitières. Les triturateurs tournés vers l'avenir investissent dans des étapes de fermentation qui concentrent les peptides et réduisent les facteurs antinutritionnels, permettant d'augmenter les niveaux de substitution sans compromettre les performances animales. Collectivement, ces développements diversifient les sources de revenus et amortissent les marges contre la volatilité conventionnelle des marges de trituration.

Par Type de Bétail : L'Aquaculture Fixe la Barre Premium

La volaille représentait 38,5 % de la demande du marché des tourteaux et farines pour bétail en 2024, reflétant l'échelle de l'espèce et ses régimes nutritionnels standardisés. Néanmoins, le TCAC prévu de 9,2 % pour l'aquaculture la positionne comme le principal moteur de croissance. Les aliments flottants pour le tilapia et la crevette nécessitent des farines avec une stabilité à l'eau et des propriétés de liaison des huiles précises. Les fournisseurs spécialisés conçoivent des distributions granulométriques et des profils thermiques pour répondre à ces paramètres, vendant à des prix 20 à 30 % supérieurs à la farine de soja en vrac. Les rations pour porcs privilégient la digestibilité et la densité en lysine, stimulant la demande de tourteaux dégraissés mécaniquement qui limitent la teneur en fibres. La nutrition des ruminants maintient un appétit pour les farines à teneur en fibres plus élevée, comme le tourteau de coton, tirant parti des microbes du rumen pour libérer l'énergie des glucides complexes.

Les segments émergents comprennent les régimes pour animaux de compagnie, où les peptides d'oléagineux hypoallergéniques atteignent des primes considérables. Les ingrédients fonctionnels, tels que le tourteau de colza enrichi en Oméga-3, résonnent avec les objectifs de formulation des aliments pour animaux de compagnie liés à la santé du pelage et au développement cognitif. L'intégration de la spectroscopie proche infrarouge dans les usines d'aliments garantit la vérification des protéines au niveau des lots, renforçant l'assurance qualité entre les espèces et maintenant la confiance des acheteurs sur le marché des tourteaux et farines pour bétail.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de 42 % de la consommation mondiale en 2024, ancrée par d'importants secteurs avicoles et aquacoles en Chine, en Inde et en Asie du Sud-Est. Les investissements continus dans la capacité de trituration nationale, associés aux améliorations portuaires en Indonésie et au Viêt Nam, réduisent la dépendance aux farines importées et améliorent la livraison en flux tendu vers les pôles d'alimentation. Les déploiements de chaînes du froid parrainés par les gouvernements stimulent davantage la production de viande et de poisson, amplifiant les besoins en aliments en aval pour des tourteaux de haute qualité.

Le Moyen-Orient devrait croître à un TCAC de 7,5 % jusqu'en 2030, porté par les programmes souverains de sécurité alimentaire en Arabie saoudite, aux Émirats arabes unis et au Qatar. Le crédit subventionné encourage les investisseurs privés à co-localiser des usines de trituration avec des méga-fermes laitières et avicoles. La rareté de l'eau suscite un intérêt pour les tourteaux de palmiste et de tournesol qui offrent une densité nutritive plus élevée par unité d'irrigation, s'alignant sur les mandats d'efficacité des ressources. Les plateformes de traçabilité documentant les origines sans déforestation ou non irriguées aident les importateurs à obtenir des incitations au financement vert, renforçant la demande régionale sur le marché des tourteaux et farines pour bétail.

L'infrastructure de trituration établie en Amérique du Nord soutient une demande intérieure stable tout en alimentant les canaux d'exportation vers le Mexique et l'Asie du Sud-Est. L'adoption de logiciels de nutrition de précision et de farines traitées aux enzymes génère des gains de productivité progressifs, compensant la stagnation des effectifs animaux. L'Amérique du Sud tire parti du traitement du soja lié au biodiesel pour exporter des volumes de farines à prix compétitifs, mais les entreprises avicoles et aquacoles nationales en plein essor au Brésil captent une part croissante en interne, resserrant les disponibilités à l'exportation pendant les saisons de forte demande.

Paysage Concurrentiel

Le marché des tourteaux et farines pour bétail présente une concentration modérée. Cargill, Incorporated, s'appuie sur une chaîne d'approvisionnement intégrée à l'échelle mondiale et des plateformes propriétaires de gestion des risques. Archer Daniels Midland Company est soutenu par un leadership en technologie de procédés et des contrats d'achat à long terme avec des géants avicoles intégrés. Bunge, Wilmar et Louis Dreyfus maintiennent également une forte présence sur le marché et une puissance d'origination avec des empreintes de trituration régionales. Des acteurs tels que COFCO et Viterra exploitent la demande intérieure captive et l'expansion ciblée en Asie-Pacifique pour progresser dans les classements.

L'orientation stratégique se déplace vers des grades de farines à valeur ajoutée adaptés aux niches sans antibiotiques, non-OGM et certifiées durables. Les entreprises co-localisent des usines de trituration avec des raffineries de biodiesel pour optimiser la logistique partagée et capter les coproduits de glycérine. Les plateformes de profilage nutritionnel assistées par l'IA offrent une différenciation intégrée, liant les clients à des accords d'approvisionnement pluriannuels. Les partenariats avec des startups de protéines d'insectes couvrent contre les futures perturbations des sources de protéines.

Les allocations de capital favorisent de plus en plus les modernisations d'extraction par solvant à haute efficacité énergétique et les lignes de traitement enzymatique qui améliorent la digestibilité des protéines, permettant des structures de prix premium sur le marché des tourteaux et farines pour bétail. Les triturateurs basés en Europe ont accéléré les calculateurs d'empreinte carbone pour se conformer aux charges d'ajustement aux frontières anticipées, obtenant le statut de fournisseur privilégié auprès des marques alimentaires multinationales.

Leaders du Secteur des Tourteaux et Farines pour Bétail

Cargill, Incorporated.

Wilmar International Ltd

ADM (Archer Daniels Midland Company)

Bunge India Private Limited

Louis Dreyfus Holding B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : La Californie a proposé des réglementations d'urgence pour les définitions des ingrédients des aliments commerciaux pour animaux, établissant de nouvelles garanties nutritionnelles et exigences d'étiquetage pour la farine de coton, les produits à base de luzerne et diverses sources de protéines utilisées dans la nutrition du bétail.

- Juillet 2024 : L'Agence canadienne d'inspection des aliments a publié des réglementations mises à jour sur les aliments pour animaux régissant les normes de sécurité et de qualité pour les produits alimentaires pour animaux.

Portée du Rapport Mondial sur le Marché des Tourteaux et Farines pour Bétail

| Farine de Soja |

| Farine de Coton |

| Farine de Colza |

| Farine de Tournesol |

| Tourteau de Palmiste |

| Autres Farines/Tourteaux d'Oléagineux |

| Volaille |

| Ruminants |

| Porcs |

| Aquaculture |

| Autres Bétails |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Type de Produit | Farine de Soja | |

| Farine de Coton | ||

| Farine de Colza | ||

| Farine de Tournesol | ||

| Tourteau de Palmiste | ||

| Autres Farines/Tourteaux d'Oléagineux | ||

| Type de Bétail | Volaille | |

| Ruminants | ||

| Porcs | ||

| Aquaculture | ||

| Autres Bétails | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des tourteaux et farines pour bétail et ses perspectives de croissance ?

La taille du marché des tourteaux et farines pour bétail s'élève à 75 milliards USD en 2025 et devrait atteindre 95 milliards USD d'ici 2030 à un TCAC de 4,8 %.

Quel type de produit domine le marché des tourteaux et farines pour bétail ?

La farine de soja domine avec une part de revenus de 56 % en 2024, en raison de son profil constant en acides aminés et de sa disponibilité mondiale.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs ?

Le Moyen-Orient affiche la croissance régionale la plus rapide à un TCAC de 7,5 %, soutenu par les investissements en sécurité alimentaire et les nouvelles capacités de trituration.

Quelles protéines émergentes menacent les farines d'oléagineux traditionnelles ?

Les protéines à base d'insectes et microbiennes, qui obtiennent désormais des approbations réglementaires, représentent une concurrence croissante, notamment dans les niches à haute valeur ajoutée des aliments pour l'aquaculture et les animaux de compagnie.

Dernière mise à jour de la page le: