Taille et Part du Marché des Produits de Volaille Transformés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

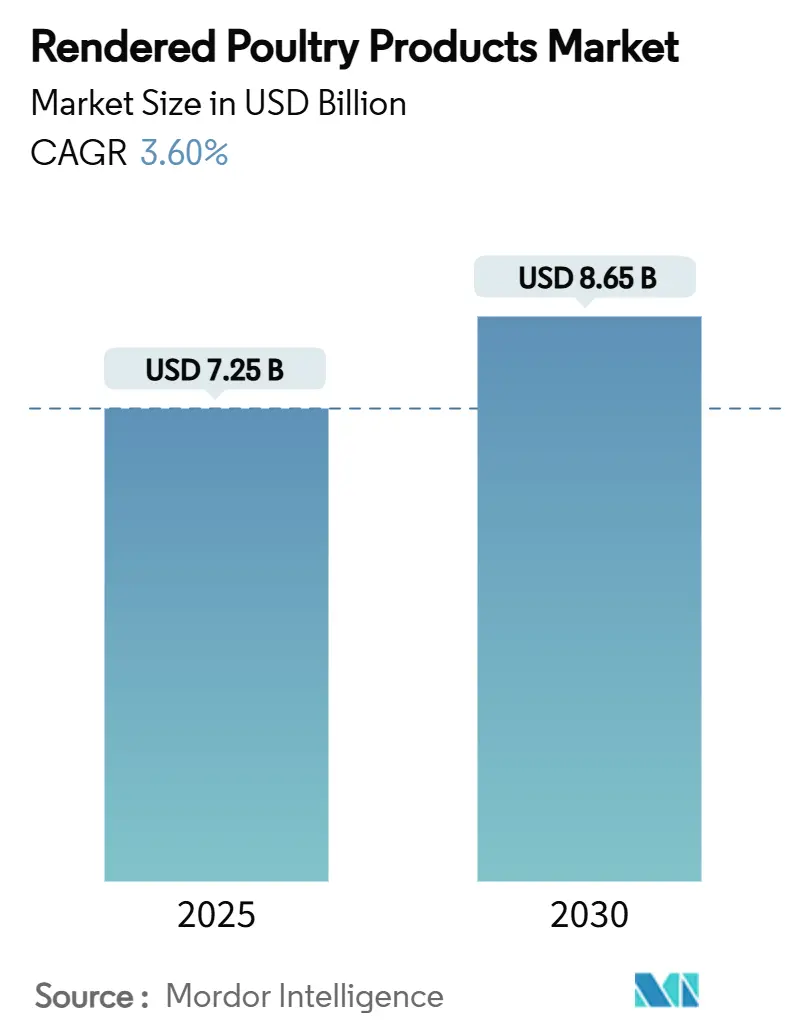

| Taille du Marché (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2030) | 8.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.60% CAGR |

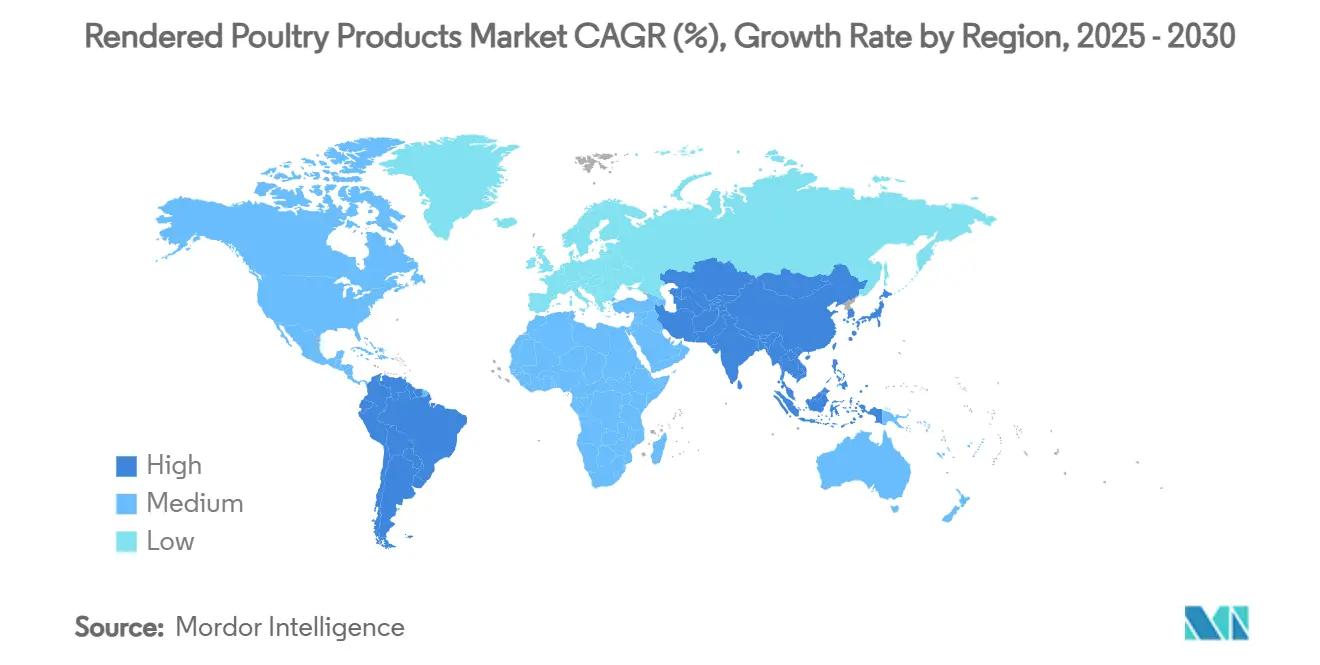

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Volaille Transformés par Mordor Intelligence

La taille du marché des produits de volaille transformés s'élevait à 7,25 milliards USD en 2025 et devrait atteindre 8,65 milliards USD d'ici 2030, progressant à un CAGR de 3,6%. Cette expansion modérée reflète la maturité d'un secteur qui capte désormais une nouvelle demande de la part des fabricants d'aliments pour animaux de compagnie et des formulateurs d'aliments pour animaux haut de gamme. Le soutien politique solide en faveur de l'humanisation croissante des animaux de compagnie et les réglementations relatives à l'économie circulaire renforcent collectivement la dynamique de croissance. Parallèlement, les ajouts de capacité dans les économies émergentes, les investissements dans les systèmes de traçabilité et les améliorations de procédés maximisant le rendement en protéines reconfigurent les stratégies concurrentielles à travers les régions. La sensibilité aux prix sur les marchés traditionnels de l'alimentation animale persiste, mais la diversification vers des ingrédients fonctionnels pour aliments pour animaux de compagnie amortit la volatilité des revenus pour les producteurs intégrés. Les références en matière de durabilité, l'alignement réglementaire et l'adoption technologique demeurent donc des facteurs de succès déterminants sur le marché des produits de volaille transformés.

Points Clés du Rapport

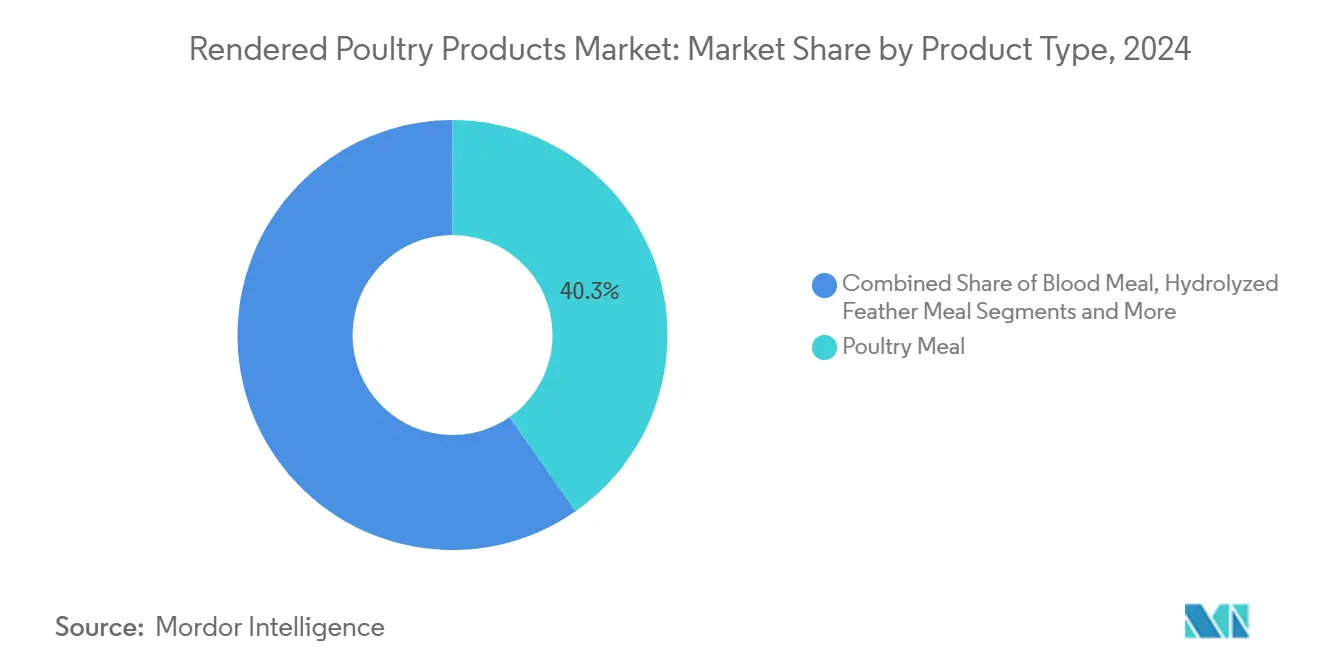

- Par type de produit, la farine de volaille représentait 40,3% de la part du marché des produits de volaille transformés en 2024, tandis que la graisse de volaille raffinée devrait progresser à un CAGR de 7,7% jusqu'en 2030.

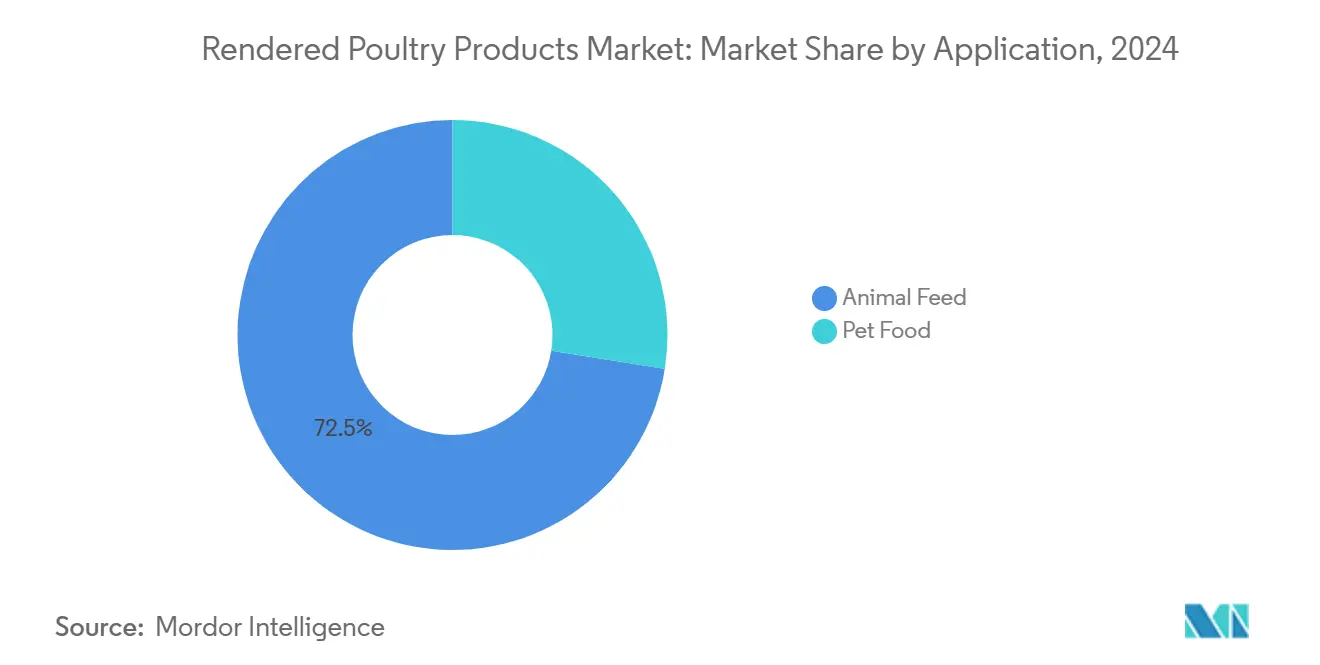

- Par application, l'alimentation animale représentait 72,5% de la taille du marché des produits de volaille transformés en 2024, tandis que l'alimentation pour animaux de compagnie devrait se développer à un CAGR de 7,2% sur la même période.

- Par type de procédé, la transformation par voie sèche détenait une part de 62,0% en 2024, et la transformation par voie humide devrait enregistrer un CAGR de 6,6% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,5% des revenus en 2024, et l'Asie-Pacifique devrait croître à un CAGR de 6,1% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Produits de Volaille Transformés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'ingrédients à haute teneur en protéines pour l'aquaculture | +1.2% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Croissance des formulations d'aliments haut de gamme pour animaux de compagnie | +0.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Pression réglementaire pour réduire le gaspillage alimentaire | +0.6% | Mondial, porté par l'Union Européenne et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des solutions d'alimentation à base de protéines d'insectes et de mélanges | +0.4% | Cœur Asie-Pacifique, extension vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Commercialisation de la technologie des graisses cultivées | +0.3% | Adoption précoce en Amérique du Nord et dans l'Union Européenne | Long terme (≥ 4 ans) |

| Exigences de traçabilité basées sur la chaîne de blocs | +0.2% | Mondial, segments de marché haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Ingrédients à Haute Teneur en Protéines pour l'Aquaculture

La croissance mondiale de l'aquaculture stimule la demande d'ingrédients alimentaires rentables et à haute teneur en protéines, capables d'égaler les performances de la farine de poisson. La farine de volaille transformée offre les acides aminés essentiels nécessaires aux poissons carnivores et aux crevettes, tout en affichant des prix plus stables que les protéines marines, qui fluctuent en fonction des quotas de pêche et des variations climatiques. La conversion des sous-produits de transformation en aliments soutient les objectifs d'économie circulaire et séduit les producteurs soucieux de durabilité. La transformation à basse température moderne et les traitements enzymatiques créent des grades spécialisés pour l'aquaculture, avec une digestibilité plus élevée et moins de facteurs antinutritionnels, permettant aux transformateurs d'obtenir des primes par rapport aux farines d'élevage conventionnelles. Le Symposium International de la Transformation de 2025 a mis en lumière cette opportunité, soulignant que l'aquaculture dépassera la demande traditionnelle en alimentation animale à mesure que les fruits de mer d'élevage continueront de croître plus rapidement que la production de pêche sauvage[1]Source : U.S. Poultry and Egg Association, « Les rôles clés du secteur de la transformation dans la durabilité de l'agriculture animale seront mis en avant lors du Symposium International de la Transformation 2025 », U.S. Poultry and Egg Association, uspoultry.org.

Croissance des Formulations d'Aliments Haut de Gamme pour Animaux de Compagnie

La premiumisation des aliments pour animaux de compagnie favorise une utilisation accrue de protéines de volaille traçables et de haute qualité, soutenant des allégations relatives à la digestibilité, la santé articulaire et l'hypoallergénicité. Les fabricants spécifient de plus en plus des farines hydrolysées et des profils d'acides aminés concentrés qui commandent des multiples de prix supérieurs aux farines d'alimentation de base. Pour répondre aux exigences d'audit, les principaux transformateurs déploient des capteurs de qualité en ligne, des protocoles d'analyse des risques et des systèmes de préservation d'identité basés sur la chaîne de blocs qui documentent l'origine, les conditions de traitement et la composition nutritionnelle. À mesure que les dépenses discrétionnaires consacrées aux animaux de compagnie augmentent en Amérique du Nord, en Europe et dans certaines parties de l'Asie, les transformateurs capables de garantir cohérence et transparence gagnent en pouvoir de négociation auprès des clients propriétaires de marques qui s'appuient sur des récits d'ingrédients différenciés.

Pression Réglementaire pour Réduire le Gaspillage Alimentaire

Les règles obligatoires de détournement des déchets organiques, illustrées par la loi sur les déchets alimentaires du Maryland, obligent les grands générateurs à rediriger les résidus hors des décharges si les volumes hebdomadaires dépassent 1 tonne métrique[2]Source : Département de l'Environnement du Maryland, « Gestion des déchets solides – Recyclage des matières organiques et détournement des déchets », mde.maryland.gov. Des cadres similaires dans l'UE, au Canada et dans certains États américains reclassent la transformation en voie de conformité essentielle plutôt qu'en service de recyclage discrétionnaire. Ces textes législatifs créent des flux stables de matières premières entrantes, limitent les fuites de matières premières vers des filières d'élimination concurrentes et positionnent les transformateurs conformes pour bénéficier de subventions potentielles ou d'approbations de zonage préférentielles. À mesure que les gouvernements renforcent les taxes sur les décharges et élargissent les régimes de responsabilité des producteurs, le marché des produits de volaille transformés bénéficie d'un soutien structurel.

Essor des Solutions d'Alimentation à Base de Protéines d'Insectes et de Mélanges

Les formulateurs d'aliments mélangent les farines transformées traditionnelles avec de la farine d'insectes pour exploiter des profils d'acides aminés complémentaires et des bénéfices pour le microbiome. Des essais intégrant des larves de mouche soldat noire jusqu'à 10% des régimes alimentaires des poulets de chair ont amélioré le rendement en carcasse et l'équilibre microbien cæcal tout en maintenant la compétitivité des coûts. Plutôt que de supplanter la farine de volaille, les insectes étendent les stocks de protéines, lissent les pics de prix et permettent de réduire l'inclusion de farine de soja. Les transformateurs s'associent avec des producteurs d'insectes pour commercialiser des prémix co-formulés qui tirent parti des réseaux logistiques existants et de l'expertise nutritionnelle, élargissant les flux de revenus adressables sans cannibaliser les produits de base.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les émissions d'odeurs à proximité des zones urbaines | −0.7% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix mondiaux de la farine de soja | −0.5% | Marchés de matières premières mondiaux | Moyen terme (2-4 ans) |

| Problèmes de perception des consommateurs concernant les ingrédients issus de sous-produits | −0.4% | Segments de marché haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Hausse des coûts logistiques liés à la conformité de la chaîne du froid | −0.3% | Mondial, produits sensibles à la température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les Émissions d'Odeurs à Proximité des Zones Urbaines

Les gouvernements élargissent les zones d'exclusion et imposent des plans de gestion des odeurs pour les sites de transformation situés à proximité de zones résidentielles. Le Programme de Gestion des Odeurs de Pennsylvanie exige que les nouvelles installations animales concentrées soumettent des stratégies d'atténuation approuvées et installent des équipements conformes aux meilleures pratiques. La conformité implique souvent des biofiltres, des convoyeurs fermés et une surveillance continue qui alourdissent les budgets d'investissement et augmentent les coûts de traitement par unité. Les opérateurs de plus petite taille, sans accès à des financements à faible taux d'intérêt, peinent à suivre le rythme, ce qui pourrait déclencher une consolidation et des pénuries de traitement localisées pendant la période d'ajustement.

Hausse des Coûts Logistiques liés à la Conformité de la Chaîne du Froid

De nombreuses graisses transformées et farines spécialisées sont transportées à des températures contrôlées pour préserver la stabilité oxydative et le contrôle des agents pathogènes. Le guide des meilleures pratiques mis à jour de la Global Cold Chain Alliance fixe des exigences strictes en matière d'assainissement et d'audit des températures, nécessitant des emballages isolants, des moniteurs IoT et des transporteurs formés. L'inflation des prix du carburant et les pénuries de conteneurs font monter les frais de fret, érodant les marges à l'exportation vers des marchés éloignés tels que l'Asie du Sud-Est. Les opérateurs contrecarrent cela en co-localisant les installations de traitement et d'utilisation finale ou en adoptant des formulations stables à température ambiante, mais l'impact à court terme sur la rentabilité reste notable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Graisse Raffinée Stimule la Croissance Haut de Gamme

La farine de volaille a capté 40,3% de la taille du marché des produits de volaille transformés en 2024, en faisant le contributeur unique le plus important aux revenus globaux. La forte demande des meuneries d'alimentation conventionnelles et des transformateurs de volaille intégrés maintient les volumes stables même lorsque les prix des protéines de base fluctuent. Le segment bénéficie de chaînes d'approvisionnement bien établies, de spécifications de qualité standardisées et de profils d'acides aminés favorables qui simplifient la formulation des aliments. La graisse de volaille brute suit en termes d'échelle, soutenant les chaudières, les friteuses commerciales et les rations alimentaires sensibles aux coûts où la densité calorique prime sur les considérations de pureté. La farine de plumes hydrolysée et la farine de sang satisfont ensemble des niches spécialisées en aquaculture et en engrais qui privilégient une haute densité en protéines et des acides aminés riches en kératine.

La graisse de volaille raffinée devrait croître au CAGR le plus rapide de 7,7% jusqu'en 2030, les mélangeurs de diesel renouvelable et les marques d'aliments haut de gamme pour animaux de compagnie récompensant les grades à faible teneur en impuretés avec des primes de prix. Les investissements dans des capteurs de qualité en ligne et des plateformes de traçabilité numérique permettent aux transformateurs de certifier la cohérence nutritionnelle et l'origine, les aidant à conclure des accords d'approvisionnement pluriannuels avec le segment de nutrition à haute marge. Les essais d'hydrolyse thermique améliorent le rendement nutritif des sous-produits mixtes. Cela brouille les frontières traditionnelles entre la récupération des protéines et des graisses. Il en résulte un portefeuille à plusieurs niveaux où les produits de base financement les opérations continues tandis que les fractions haut de gamme sécurisent la hausse sur des marchés volatils.

Par Type de Procédé : La Transformation par Voie Sèche Maintient son Échelle tandis que la Transformation par Voie Humide Prend de l'Élan

La transformation par voie sèche détenait 62,0% de la part du marché des produits de volaille transformés en 2024, reflétant son long historique opérationnel, sa large tolérance aux matières premières et sa compatibilité avec le canal d'alimentation animale à grand volume. La technologie repose sur la chaleur directe et le pressage mécanique pour séparer les protéines des graisses, offrant des rendements prévisibles adaptés aux meuneries d'alimentation conventionnelles à la recherche de profils d'acides aminés stables. Les améliorations des cuiseurs continus, les hottes de capture des odeurs améliorées et les presses à vis automatisées ont prolongé la durée de vie des installations de voie sèche même à mesure que les règles environnementales se resserrent. De nombreux transformateurs de volaille intégrés maintiennent les systèmes de voie sèche en fonctionnement continu, tirant parti de la proximité avec les opérations d'abattage pour minimiser la détérioration des matières premières et le kilométrage des camions.

La transformation par voie humide devrait afficher un CAGR de 6,6% jusqu'en 2030, portée par les transformateurs qui ciblent les grades haut de gamme pour aliments pour animaux de compagnie et l'aquaculture nécessitant une digestibilité plus élevée et une couleur plus claire. En suspendant les sous-produits dans l'eau et en utilisant des températures plus basses, les systèmes par voie humide limitent les réactions de Maillard, préservent les acides aminés sensibles à la chaleur et réduisent les émissions d'odeurs. Les premiers adoptants combinent la séparation par voie humide avec le séchage à basse température pour maximiser la récupération des protéines tout en respectant des limites plus strictes de qualité de l'air dans les quartiers voisins. Les programmes de subventions liés aux objectifs d'économie circulaire et à la réduction des émissions de gaz à effet de serre contribuent à compenser les coûts initiaux, raccourcissant les délais de retour sur investissement pour les nouvelles installations. À mesure que davantage d'acheteurs demandent des farines traçables et traitées en douceur, les installations capables de basculer entre les modes sec et humide gagnent en flexibilité pour servir à la fois les marchés de produits de base à grand volume et les marchés de spécialité à haute marge.

Par Application : La Premiumisation des Aliments pour Animaux de Compagnie Stimule la Croissance

Les applications d'alimentation animale dominaient avec 72,5% de la part du marché des produits de volaille en 2024, soulignant le rôle central que jouent les protéines transformées dans les régimes alimentaires de l'élevage et de l'aquaculture. La stabilité du segment découle d'une fourniture d'acides aminés rentable, de liens de distribution bien établis et de sa capacité à protéger les nutritionnistes des fluctuations des prix de la farine de soja. Les fabricants d'aliments pour l'aquaculture substituent de plus en plus la farine de poisson par de la farine de volaille pour réduire les coûts des ingrédients et atteindre les objectifs de durabilité, bénéficiant de grades spécialisés à faible teneur en cendres qui améliorent la digestibilité pour les espèces carnivores. Ces dynamiques garantissent que l'alimentation animale reste le moteur de volume de base même à mesure que les marchés en aval se diversifient.

L'alimentation pour animaux de compagnie est l'application à la croissance la plus rapide et devrait afficher un CAGR de 7,2% jusqu'en 2030, élargissant sa part de la taille du marché des produits de volaille en Amérique du Nord, en Europe et dans certaines parties de l'Asie. Les marques haut de gamme récompensent les fournisseurs qui offrent une traçabilité au niveau du lot, des profils à faible teneur en impuretés et des bénéfices fonctionnels liés à la santé articulaire, cutanée et intestinale. Les transformateurs installent des capteurs en ligne et des plateformes de chaîne de blocs pour valider la cohérence nutritionnelle, contribuant à conclure des contrats pluriannuels avec des fabricants d'aliments pour animaux de compagnie à haute marge. À mesure que les ménages continuent d'humaniser leurs animaux de compagnie, les dépenses consacrées aux régimes spécialisés augmentent régulièrement, permettant aux transformateurs de capturer des rendements plus élevés que ceux disponibles dans les canaux d'alimentation de base.

Analyse Géographique

L'Amérique du Nord a généré 36,5% des revenus mondiaux en 2024, soutenue par des clusters denses de production avicole, de vastes réseaux de collecte pour la transformation et un secteur mature d'aliments haut de gamme pour animaux de compagnie qui valorise les protéines traçables d'origine nationale. Les propriétaires d'animaux de compagnie aux États-Unis dépensent régulièrement pour des régimes fonctionnels, encourageant les transformateurs à investir dans des contrôles de qualité en ligne et une traçabilité numérique répondant aux audits des propriétaires de marques. Les réglementations mises à jour sur la sécurité alimentaire au Canada relèvent les normes microbiologiques, poussant les installations à adopter des systèmes en circuit fermé et un échantillonnage continu. La production avicole croissante du Mexique élargit l'approvisionnement en matières premières, mais la couverture inégale de la chaîne du froid et les obstacles de zonage ralentissent les ajouts de capacité, maintenant l'offre régionale tendue.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,1%, portée par un profil démographique jeune, des revenus disponibles en hausse et des changements alimentaires vers les protéines animales. Les prévisions de Rabobank suggèrent que la production avicole régionale augmentera de 4% à 5% annuellement jusqu'en 2030, libérant d'abondantes matières premières pour la transformation[3]Source : Rabobank, « Global Poultry Quarterly T1-2025 », rabobank.com. La Chine accélère les mises à niveau pour intégrer la sécurité alimentaire et les contrôles environnementaux, ouvrant des niches pour les coentreprises qui transfèrent le savoir-faire en transformation par voie humide. L'Inde libéralise les réglementations sur l'alimentation du bétail, stimulant la demande intérieure de concentrés de protéines rentables. Des nations d'Asie du Sud-Est telles que la Thaïlande et le Vietnam captent des investissements de traitement grâce à des clusters avicoles axés sur l'exportation, tandis que l'Indonésie et les Philippines explorent des partenariats public-privé pour construire des centres de transformation centralisés qui réduisent les risques de biosécurité.

L'Europe maintient une croissance régulière ancrée dans des directives d'économie circulaire qui favorisent la valorisation des sous-produits animaux en intrants pour l'alimentation animale et la nutrition des animaux de compagnie. La Directive sur la Publication d'Informations en matière de Durabilité par les Entreprises oblige les acheteurs en aval à divulguer les émissions de portée trois, récompensant les fournisseurs qui documentent les empreintes carbone et l'efficacité des ressources. L'Allemagne et la France subventionnent les rénovations de réduction des odeurs, aidant les transformateurs à respecter des normes strictes de voisinage sans délocaliser. Le Royaume-Uni investit dans la R&D visant le traitement enzymatique qui augmente la disponibilité des protéines et réduit la consommation d'énergie, tandis que les pays d'Europe de l'Est élargissent les circuits de collecte pour capter des flux de matières premières sous-utilisés. Collectivement, ces politiques soulignent l'accent mis par la région sur la durabilité documentée et la sécurité des produits.

Paysage Concurrentiel

Les principales entreprises détiennent collectivement une part significative des revenus mondiaux, mettant en évidence une structure oligopolistique complétée par des spécialistes régionaux et des installations coopératives associées aux abattoirs de volaille. Darling Ingredients exploite de nombreuses installations de traitement dans le monde entier et tire parti de l'intégration verticale pour assurer la continuité des matières premières, soutenant des revenus substantiels dans les ingrédients alimentaires et les produits d'énergie renouvelable[4]Source : Darling Ingredients Inc., « Formulaire 10-K 2024 », sec.gov. Tyson Foods combine l'abattage de volaille, les aliments pour animaux de compagnie et le raffinage des graisses, permettant la consommation interne des produits transformés et minimisant l'exposition aux tiers. JBS USA Holdings, Cargill et Smithfield Foods emploient une intégration similaire, utilisant la transformation pour extraire de la valeur des opérations primaires de viande et couvrir les cycles des matières premières.

La stratégie se concentre désormais sur la démonstration de la sécurité, de la transparence et de la cohérence nutritionnelle plutôt que de concurrencer uniquement sur les coûts. Les entreprises leaders déploient des analyseurs de composition avancés, des enregistrements de lots basés sur la chaîne de blocs et des programmes de certification tiers pour répondre aux politiques d'approvisionnement strictes des marques haut de gamme d'aliments pour animaux de compagnie et d'aquaculture. Les partenariats avec des startups de traitement enzymatique aident à adapter la fonctionnalité des protéines pour des régimes spécifiques aux espèces, tandis que des projets pilotes explorent le séchage à basse température et les systèmes d'eau recyclée qui réduisent les empreintes environnementales. Les coopératives de niveau intermédiaire se concentrent sur la domination régionale, optimisant les rayons de collecte des matières premières et offrant des livraisons en flux tendu aux meuneries d'alimentation voisines.

L'activité de fusion cible des actifs de transformation complémentaires adjacents aux complexes avicoles en expansion, notamment en Asie du Sud et en Amérique du Sud, où des lacunes d'infrastructure subsistent encore. Les agences de réglementation considèrent la transformation comme un service environnemental et approuvent généralement les opérations qui améliorent la gestion des déchets, bien qu'elles surveillent les effets sur les prix régionaux. Les nouveaux entrants sur le marché se différencient par une spécialisation de niche, en fournissant des farines hydrolysées personnalisées pour les régimes hypoallergéniques des animaux de compagnie ou des concentrés à haute teneur en lysine pour l'alimentation des crevettes. Dans l'ensemble, le succès concurrentiel dépend de la combinaison d'une échelle opérationnelle avec une innovation produit agile pour satisfaire des clients de nutrition animale de plus en plus exigeants.

Leaders du Secteur des Produits de Volaille Transformés

Tyson Foods, Inc.

JBS USA Holdings Inc. (JBS Foods)

Cargill, Incorporated.

Darling Ingredients

West Coast Reduction Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le gouvernement du Kerala prévoit d'établir des installations de transformation des déchets de poulet sous gestion du secteur public pour remplacer les unités existantes en partenariat public-privé (PPP) qui font face à des protestations communautaires et à des défis opérationnels. Ces installations traiteront les déchets de volaille, y compris les plumes, en poudre de qualité alimentaire pour les aliments pour animaux de compagnie et la nutrition animale. L'initiative reçoit le soutien de Clean Kerala, Kudumbashree et Suchitwa Mission.

- Avril 2025 : Indian Poultry Alliance (Allana Group) a acquis Kwality Animal Feeds Pvt Ltd pour 300 crores INR (36 millions USD). L'acquisition comprenait des opérations avicoles intégrées avec des installations de transformation produisant de la graisse de volaille et des farines protéiques pour la fabrication d'aliments pour animaux et d'aliments pour animaux de compagnie.

- Janvier 2024 : Darling Ingredients Inc. a acquis le Groupe Miropasz pour 110 millions EUR (119,04 millions USD). L'acquisition comprenait trois installations de transformation de volaille en Pologne avec une capacité de traitement annuelle combinée de 250 000 tonnes métriques de sous-produits de volaille.

- Janvier 2024 : Le Service d'Inspection et de Sécurité Alimentaire de l'USDA a fixé le 1er janvier 2028 comme date de conformité universelle pour les nouvelles réglementations d'étiquetage de la viande et de la volaille, offrant aux transformateurs une clarté de planification à long terme.

Portée du Rapport Mondial sur le Marché des Produits de Volaille Transformés

Les Produits de Volaille Transformés sont les sous-produits traités de la volaille, notamment la viande, les os, la graisse et les abats, qui sont convertis par transformation en farines stables à haute teneur en protéines (comme la farine de volaille, la farine de sang, la farine de plumes) et en graisses. Ces produits, utilisés dans l'alimentation animale et les aliments pour animaux de compagnie, relèvent de ce périmètre. Le Rapport sur le Marché des Produits de Volaille Transformés est segmenté par Type de Produit (Farine de Volaille, Farine de Sang, Farine de Plumes Hydrolysée, Graisse de Volaille Brute et Graisse de Volaille Raffinée), par Application (Alimentation Animale et Alimentation pour Animaux de Compagnie), par Type de Procédé (Transformation par Voie Humide et Transformation par Voie Sèche), et par Géographie (Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Asie-Pacifique et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Farine de Volaille |

| Farine de Plumes Hydrolysée |

| Farine de Sang |

| Graisse de Volaille Brute |

| Graisse de Volaille Raffinée |

| Alimentation Animale |

| Alimentation pour Animaux de Compagnie |

| Transformation par Voie Humide |

| Transformation par Voie Sèche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Farine de Volaille | |

| Farine de Plumes Hydrolysée | ||

| Farine de Sang | ||

| Graisse de Volaille Brute | ||

| Graisse de Volaille Raffinée | ||

| Par Application | Alimentation Animale | |

| Alimentation pour Animaux de Compagnie | ||

| Par Type de Procédé | Transformation par Voie Humide | |

| Transformation par Voie Sèche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des produits de volaille transformés en 2030 ?

La taille du marché des produits de volaille transformés devrait atteindre 8,65 milliards USD d'ici 2030, avec une croissance à un CAGR de 3,6%.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'Asie-Pacifique devrait afficher un CAGR de 6,1% jusqu'en 2030, portée par la croissance rapide de la production avicole, l'expansion des importations d'ingrédients alimentaires et les investissements dans les infrastructures de transformation.

Quels sont les principaux défis auxquels font face les transformateurs aujourd'hui ?

Les principaux freins comprennent les réglementations strictes sur le contrôle des odeurs, la volatilité des prix de la farine de soja, le scepticisme des consommateurs envers les sous-produits dans les segments haut de gamme et la hausse des coûts logistiques de la chaîne du froid.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises détiennent environ 62% des revenus mondiaux, impliquant un environnement modérément concentré mais toujours concurrentiel.

Dernière mise à jour de la page le: