Taille et part du marché des aliments pour bovins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.41 Milliards de dollars |

| Taille du Marché (2031) | 98.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

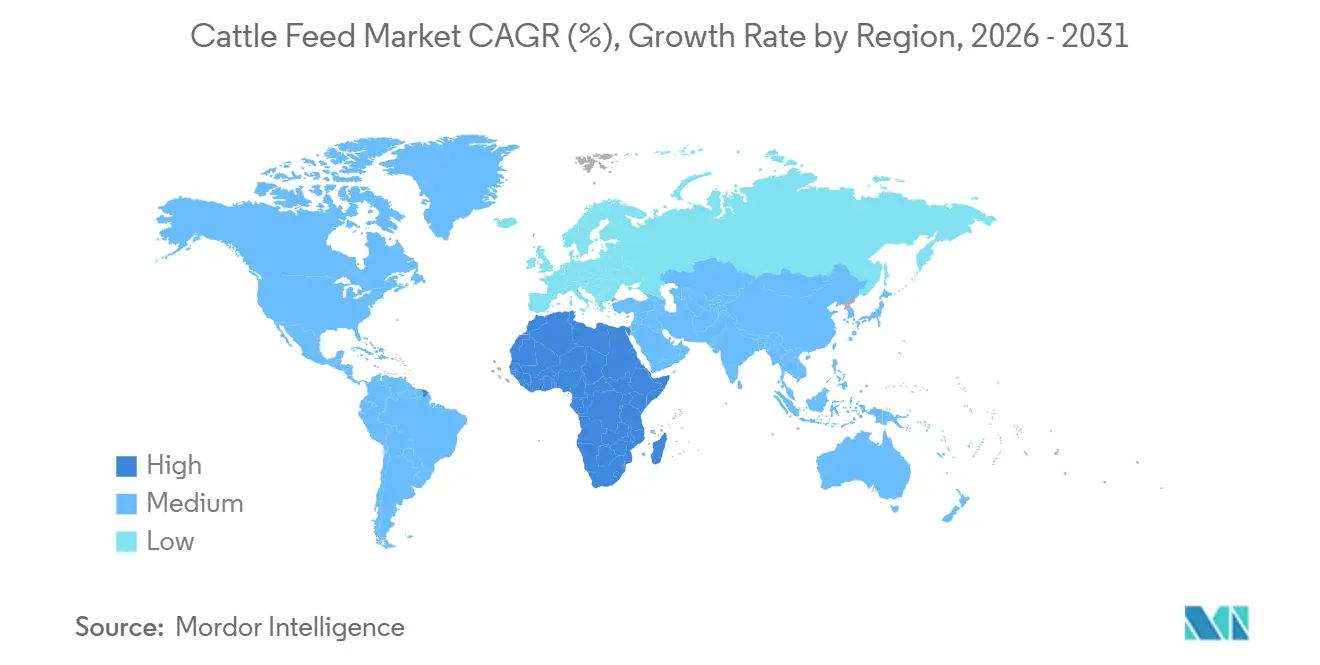

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

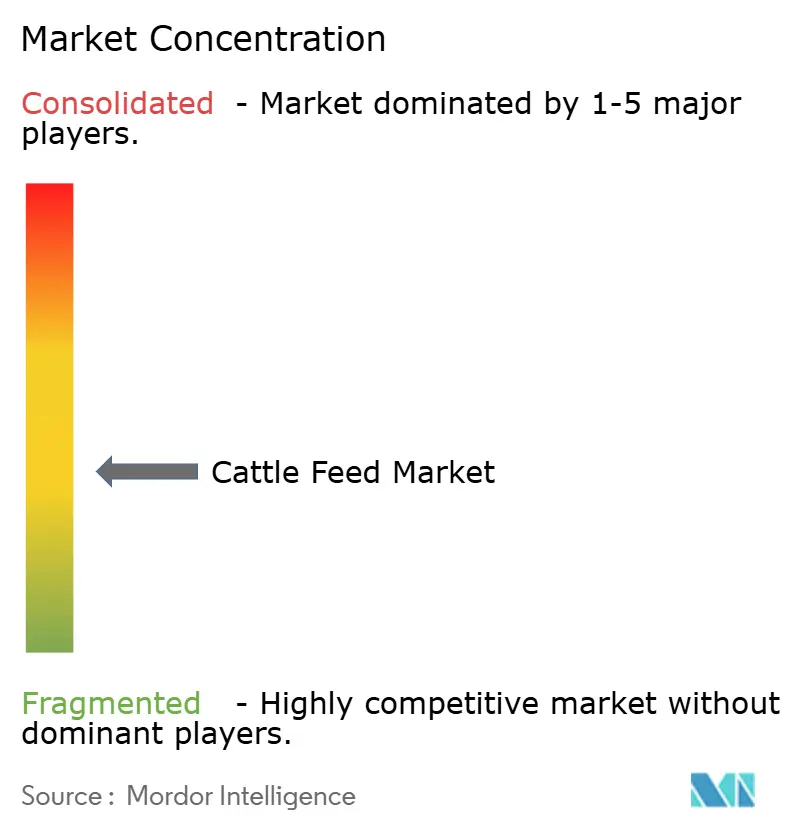

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour bovins par Mordor Intelligence

La taille du marché des aliments pour bovins, estimée à 76,20 milliards USD en 2025, devrait augmenter pour atteindre 79,41 milliards USD en 2026, puis grimper à 98,23 milliards USD d'ici 2031, avec un TCAC de 4,35 % durant la période de prévision (2026–2031). La demande structurelle découle des mandats souverains de sécurité protéique qui orientent les céréales vers les moulins domestiques, associés à une intensification rapide des parcs d'engraissement en Amérique du Sud, où les rations à haute énergie surpassent désormais la conversion de nouvelles pâturages. Les profils d'ingrédients évoluent à mesure que les additifs phytogéniques remplacent les antimicrobiens dans le cadre des réglementations des États-Unis et de l'Union européenne, tandis que les systèmes d'alimentation liquide gagnent du terrain dans les laiteries automatisées en raison de leur capacité à réduire les pertes par poussière et à permettre des ajustements nutritionnels en temps réel. L'Asie-Pacifique conserve la plus grande base régionale pour les troupeaux en cours d'industrialisation en Chine et en Inde. L'Afrique devrait enregistrer la croissance absolue la plus rapide, portée par des programmes de coopératives laitières financés par le crédit qui associent des rations enrichies à des services vétérinaires. L'intensité concurrentielle reste modérée, laissant de la place aux spécialistes régionaux qui fournissent des mélanges biologiques ou résistants au climat, même si les intégrateurs céréaliers multinationaux exploitent leurs réseaux d'approvisionnement pour protéger leurs marges lors des cycles de récoltes volatils.

Principaux enseignements du rapport

- Par type d'animal, les bovins laitiers détenaient 53,2 % de la taille du marché des aliments pour bovins en 2025, tandis que les bovins de boucherie devraient progresser à un TCAC de 5,2 % jusqu'en 2031.

- Par ingrédient, les céréales représentaient 49,3 % de la part du marché des aliments pour bovins en 2025, et les additifs alimentaires devraient enregistrer un TCAC de 5,4 % de 2026 à 2031.

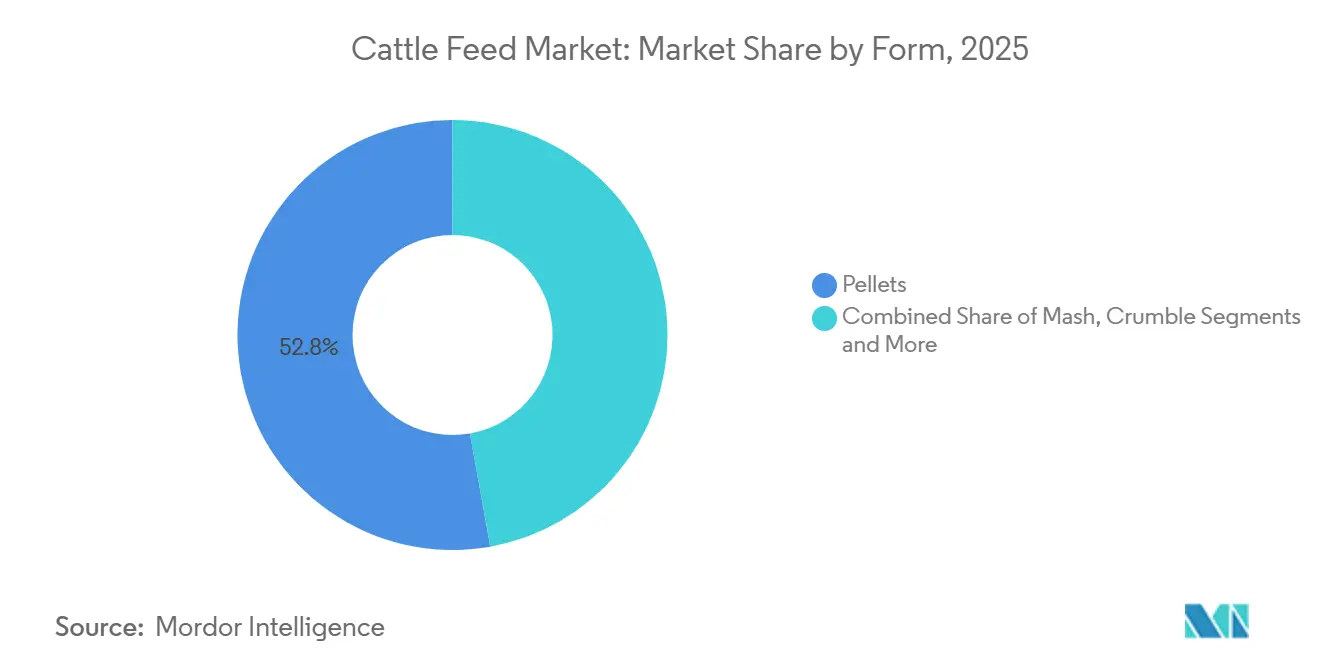

- Par forme, les granulés étaient en tête avec 52,8 % du chiffre d'affaires 2025, tandis que l'alimentation liquide devrait croître à 4,7 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 36,6 % de la valeur du marché 2025, mais l'Afrique devrait afficher un TCAC de 5,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aliments pour bovins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales pour les programmes de fortification des aliments | +0.6% | Afrique, Asie du Sud et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Demande croissante de produits laitiers et carnés à haute teneur en protéines | +0.9% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Intensification rapide de l'élevage bovin dans les économies émergentes | +0.8% | Afrique, Amérique du Sud et Asie du Sud | Long terme (≥ 4 ans) |

| Commercialisation des technologies d'alimentation de précision | +0.5% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Marchés numériques simplifiant l'approvisionnement en aliments | +0.3% | Mondial, adoption précoce en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Développement de fourrages résistants au climat stimulant l'utilisation d'aliments composés | +0.4% | Afrique subsaharienne, Asie du Sud et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales pour les programmes de fortification des aliments

Les gouvernements du Kenya, d'Éthiopie et d'Inde ont introduit des mandats exigeant une inclusion minimale d'oligo-éléments et de vitamines dans les aliments pour bovins. Ces politiques réduisent les coûts effectifs pour les agriculteurs et accélèrent la transition hors des mélanges traditionnels à la ferme. Le programme de subventions du Kenya en 2024 a couvert 30 % des coûts des rations enrichies, ce qui a stimulé la demande d'aliments composés de 120 000 tonnes métriques en seulement neuf mois. L'Inde a alloué 5 milliards INR (60,2 millions USD) pour construire des infrastructures de fortification, avec une adoption précoce observée au Pendjab et en Haryana. Les estimations de l'Organisation des Nations Unies pour l'alimentation et l'agriculture suggèrent que la pénétration des aliments composés en Afrique subsaharienne pourrait atteindre 34 % d'ici 2028, créant de solides opportunités pour les fournisseurs de prémix[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture « Perspectives des systèmes d'élevage 2024 » fao.org.

Demande croissante de produits laitiers et carnés à haute teneur en protéines

La hausse des revenus dans des pays tels que la Chine et l'Arabie Saoudite stimule une consommation plus élevée de lait et de bœuf. Cette tendance pousse les exploitations à adopter des rations à niveaux de protéines élevés pour atteindre les objectifs de production. En 2024, la consommation de lait par habitant en Chine a atteint 42 kilogrammes, entraînant une adoption généralisée de régimes avec des niveaux de protéines brutes dépassant 18 %. L'Arabie Saoudite a importé 1,2 million de tonnes métriques d'aliments composés pour soutenir son objectif d'autosuffisance en viande[2]Source : Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture « Objectifs protéiques Vision 2030 » mewa.gov.sa. La demande a également alimenté la croissance des suppléments liquides contenant des graisses protégées du rumen, un segment désormais évalué à 2,1 milliards USD.

Intensification rapide de l'élevage bovin dans les économies émergentes

Les économies émergentes connaissent une consolidation rapide des petites exploitations, ce qui accroît la dépendance aux aliments composés. Le Nigeria a signalé une hausse de 4,2 % du nombre de bovins en 2024, mais l'utilisation d'aliments composés a augmenté de 11 %, soulignant un glissement vers les systèmes d'alimentation en stabulation. L'Éthiopie prévoit que les parcs d'engraissement représenteront 40 % de la production de bœuf d'ici 2030, nécessitant 800 000 tonnes métriques supplémentaires d'aliments par an. Au Brésil, les prix des terres ont triplé depuis 2020, rendant l'engraissement en parc plus attractif que l'expansion des pâturages. Ces évolutions soulignent le glissement structurel vers des pratiques d'élevage bovin intensif.

Commercialisation des technologies d'alimentation de précision

Les avancées en technologie des capteurs permettent aux agriculteurs d'adapter les rations à chaque animal. En 2024, 62 % des installations de traite robotisée comprenaient des modules d'alimentation automatisés, entraînant une réduction de 8 % des déchets. Les plateformes d'alimentation intelligente ont démontré des améliorations de l'efficacité de conversion alimentaire, avec des essais précoces aux États-Unis montrant des gains de 4,5 %. La stratégie De la ferme à la table de l'Union européenne offre désormais des crédits carbone aux exploitations qui adoptent des systèmes d'alimentation de précision. Ensemble, ces innovations rendent l'alimentation de précision à la fois économiquement et environnementalement attractive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des céréales impactant les coûts des intrants | -0.7% | Mondial, aigu dans le Moyen-Orient et l'Afrique du Nord dépendants des importations | Court terme (≤ 2 ans) |

| Glissement vers les régimes à base de plantes dans les économies matures | -0.4% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Réglementations antimicrobiennes strictes augmentant les coûts de reformulation | -0.5% | Union européenne, États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux événements météorologiques extrêmes | -0.6% | Mondial et concentré dans les principales régions exportatrices de céréales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des céréales impactant les coûts des intrants

La volatilité des prix des céréales continue de poser un défi pour les fabricants d'aliments. Le maïs et le tourteau de soja représentent jusqu'à 75 % des coûts des rations, exposant fortement les moulins aux fluctuations du marché. En 2024, les prix du maïs à Chicago ont fluctué entre 4,20 USD et 5,80 USD par boisseau, comprimant les marges en dessous de 3 % certains trimestres. La sécheresse en Argentine a réduit les exportations de soja de 22 %, obligeant les acheteurs à payer des primes de 40 USD par tonne métrique depuis le Brésil. Les petits moulins sans outils de couverture font face à de graves pressions de liquidité durant ces périodes.

Glissement vers les régimes à base de plantes dans les économies matures

Les préférences des consommateurs dans les économies matures évoluent vers des régimes à base de plantes, réduisant la demande de produits bovins. En 2024, la consommation de bœuf aux États-Unis a diminué à 25,8 kilogrammes par habitant contre 26,4 kilogrammes par habitant en 2023, tandis que la consommation de lait en Allemagne a reculé de 1,8 % durant la même période[3]Source : Service de recherche économique du Département de l'agriculture des États-Unis « Données sur l'élevage et la viande 2024 » ers.usda.gov. Cette tendance reflète l'essor des modes de vie flexitariens et l'intérêt croissant pour les protéines alternatives. Les fabricants d'aliments se diversifient dans les segments de l'aquaculture et de la volaille pour compenser la baisse de la demande d'aliments pour bovins. Cependant, la transition nécessite de nouvelles formulations et relations clients, laissant certaines usines axées sur les bovins sous-utilisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : L'économie des parcs d'engraissement favorise l'intensification bovine

Les bovins laitiers continuent de dominer la taille du marché des aliments pour bovins, détenant la plus grande part en 2025 à 53,2 %. Les rations à haute teneur en protéines restent essentielles, mais l'essor des alternatives à base de plantes exerce une pression sur les marges des transformateurs. Les grands troupeaux intègrent des protéines bypass et des graisses protégées pour maintenir les rendements, tandis que les incitations réglementaires dans le cadre de l'initiative De la ferme à la table encouragent l'adoption de technologies d'alimentation à faibles émissions. Malgré ces avancées, les défis de coût et de palatabilité limitent encore l'utilisation généralisée de ces technologies. L'intégration verticale par les transformateurs remodèle également les chaînes d'approvisionnement, détournant les volumes des moulins indépendants et consolidant le contrôle sur les formulations d'aliments.

Les bovins de boucherie sont positionnés pour se développer plus rapidement que les bovins laitiers, progressant à un TCAC de 5,2 % jusqu'en 2031. Cela reflète la compétitivité en termes de coûts des parcs d'engraissement par rapport à l'expansion de nouveaux pâturages dans des régions telles que le Brésil et l'Argentine, où les prix des terres ont augmenté de manière significative. Les exportateurs se concentrent de plus en plus sur la conformité au persillage pour répondre aux quotas premium de l'Union européenne, renforçant davantage les perspectives pour la finition bovine. Les additifs réducteurs de méthane, bien qu'encore à pénétration limitée, pourraient devenir courants si les marchés du carbone mûrissent et si les incitations s'alignent sur les objectifs de durabilité.

Par ingrédient : Les additifs surpassent les matières premières grâce aux vents favorables réglementaires

Les céréales ont conservé la plus grande part en 2025 à 49,3 %, servant de principale source d'énergie dans le marché des aliments pour bovins. La volatilité des rendements et les chocs politiques orientent les céréales substituables vers les rations, tandis que le micro-dosage de précision des minéraux et des vitamines devient plus courant. Les ajouts de capacité de trituration en Amérique du Sud promettent une meilleure disponibilité du tourteau de soja, atténuant les pics de prix. Les baisses de rendement du maïs aux États-Unis ont conduit à une plus grande dépendance à l'inclusion de blé et d'orge, malgré une énergie métabolisable plus faible. Ces dynamiques mettent en évidence l'équilibre entre la stabilité des matières premières et l'innovation dans les ingrédients fonctionnels pour l'alimentation.

Les additifs alimentaires devraient être la catégorie d'ingrédients à la croissance la plus rapide, progressant à un TCAC de 5,4 % jusqu'en 2031. Les interdictions d'antimicrobiens incitent les exploitations à se tourner vers les phytogéniques et les enzymes, tandis que la confiance des investisseurs dans les ingrédients fonctionnels reste forte. Les tourteaux et farines restent les principaux vecteurs de protéines, mais la farine d'insectes et les protéines unicellulaires obtiennent des autorisations réglementaires, diversifiant la base protéique pour les ruminants. Les minéraux et vitamines de spécialité bénéficient du micro-dosage de précision, une capacité créée par les systèmes liquides automatisés qui permettent aux exploitations d'affiner la distribution des nutriments, vache par vache.

Par forme : Les systèmes liquides gagnent des parts dans les laiteries automatisées

Les granulés restent la forme dominante, représentant la plus grande part du marché des aliments pour bovins en 2025 à 52,8 %. Leur facilité d'utilisation et leur large disponibilité en font le choix privilégié dans les opérations commerciales. La farine continue de servir les petits exploitants ruraux mais perd lentement du terrain, tandis que les miettes restent axées sur les démarreurs pour veaux. Les granulés texturés gagnent également du terrain comme alternative économique aux formulations de miettes traditionnelles. Le segment de forme illustre comment l'adoption technologique et la taille du troupeau influencent les choix alimentaires, établissant un équilibre entre tradition et efficacité dans les pratiques modernes d'élevage bovin.

Les systèmes d'alimentation liquide devraient croître à un TCAC de 4,7 % durant la période de prévision (2026-2031), soutenus par l'adoption de la traite robotisée et le besoin d'une distribution précise des nutriments. Ces systèmes réduisent la main-d'œuvre et la poussière tout en permettant la supplémentation en micro-nutriments qui se dégradent lors de la granulation. Les laiteries automatisées ont signalé des économies de main-d'œuvre et une amélioration des rendements en composants après le passage à l'alimentation liquide. Les dépenses en capital pour les pompes et les capteurs présentent un retour sur investissement favorable lorsque les troupeaux dépassent 150 vaches, rendant les systèmes liquides de plus en plus attractifs pour les opérations laitières de taille moyenne et grande.

Analyse géographique

L'Asie-Pacifique a capté la plus grande part en 2025 à 36,6 %, portée par les laiteries industrialisées de Chine et le vaste troupeau de l'Inde. Les grandes exploitations chinoises hébergeant plus de 1 000 têtes produisent désormais la majorité du lait national, accélérant l'adoption des aliments composés. Les coopératives indiennes investissent dans des services de vulgarisation et des rations enrichies, signalant un potentiel de hausse significatif en termes de productivité. La demande régionale est également soutenue par la hausse des revenus et les changements alimentaires vers une consommation plus élevée en protéines, garantissant que la région Asie-Pacifique reste l'ancre de la demande mondiale d'aliments pour bovins dans les années à venir.

L'Afrique devrait croître au rythme le plus rapide, progressant à un TCAC de 5,5 % jusqu'en 2031. Les programmes de crédit subventionné et les mandats de rations enrichies stimulent l'adoption des aliments composés dans les coopératives laitières. Les estimations de l'Organisation des Nations Unies pour l'alimentation et l'agriculture indiquent que la pénétration des aliments composés pourrait augmenter substantiellement d'ici 2028, créant des opportunités significatives pour les fournisseurs de prémix. L'expansion du troupeau au Nigeria et les moulins à aliments soutenus par des donateurs remodèlent les chaînes d'approvisionnement, tandis que les parcs d'engraissement avancés d'Afrique du Sud font face à des défis d'infrastructure. La trajectoire de croissance de l'Afrique reflète à la fois une demande structurelle et une modernisation des systèmes d'élevage portée par les politiques.

L'Amérique du Nord a subi des contractions de troupeaux dues à des liquidations de vaches provoquées par la sécheresse, tandis que l'Europe est confrontée aux régimes flexitariens et aux plafonds de troupeaux. L'Amérique du Sud est divisée entre le secteur des parcs d'engraissement en expansion au Brésil et le ralentissement en Argentine sous les pressions fiscales. Le Moyen-Orient reste fortement dépendant des importations, les pays étant contraints par la rareté de l'eau. Ces régions présentent des dynamiques mixtes, certaines connaissant une intensification de l'échelle, tandis que d'autres font face à des vents contraires structurels. Ensemble, elles mettent en évidence le rythme inégal de l'adoption des aliments pour bovins à l'échelle mondiale, avec l'Asie-Pacifique et l'Afrique qui émergent comme les leaders clairs de la croissance.

Paysage concurrentiel

Le marché des aliments pour bovins reste modérément fragmenté, les différences de goût régionales et les exigences élevées en capital façonnant la concurrence. Les intégrateurs mondiaux exploitent les réseaux d'approvisionnement pour sécuriser les intrants, tandis que les moulins captifs gérés par les transformateurs réduisent la dépendance aux fournisseurs tiers. Les niches à fort potentiel telles que les logiciels de précision et les additifs réducteurs de méthane attirent des financements de capital-risque, signalant des opportunités portées par l'innovation. Cet équilibre entre échelle et spécialisation définit les perspectives concurrentielles, avec les multinationales et les acteurs régionaux qui se taillent des positions distinctes dans l'écosystème alimentaire en évolution.

Les spécialistes régionaux défendent leurs parts de marché grâce à des formulations et certifications sur mesure. Les rations biologiques et non-OGM obtiennent des primes mais nécessitent des chaînes d'approvisionnement ségrégées que les multinationales ne peuvent pas toujours justifier. Cette dynamique crée de l'espace pour que les acteurs plus petits prospèrent dans des segments spécialisés. Leur agilité leur permet de répondre rapidement aux préférences des consommateurs et aux exigences de durabilité, tandis que les grandes entreprises ont tendance à se concentrer sur l'efficacité et l'approvisionnement mondial. La coexistence de ces stratégies souligne la diversité des approches qui façonnent le paysage concurrentiel du secteur des aliments pour bovins.

Une consolidation modérée est prévue à mesure que les règles antimicrobiennes, les marchés céréaliers volatils et les audits de durabilité augmentent les coûts de conformité. Les entreprises mieux capitalisées sont positionnées pour absorber ces pressions, tandis que les startups continuent d'innover dans les additifs fonctionnels et les solutions numériques. L'équilibre entre l'échelle mondiale et la spécialisation régionale définira la trajectoire concurrentielle du secteur. Au fil du temps, la consolidation pourrait renforcer la résilience, mais l'innovation des petites entreprises restera essentielle pour relever les défis émergents dans la production et la durabilité des aliments pour bovins.

Leaders du secteur des aliments pour bovins

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

Charoen Pokphand Foods Group

Land O'Lakes Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Marks & Spencer a lancé un nouveau complément alimentaire destiné aux vaches laitières élevées en pâturage pour réduire l'empreinte carbone du lait frais du distributeur au Royaume-Uni. Cet additif alimentaire innovant, dérivé de la fermentation du maïs et de sels minéraux, inhibe la formation de méthane par les enzymes digestives et est naturellement métabolisé dans l'estomac des vaches.

- Janvier 2024 : DSM, le principal innovateur en nutrition, santé et beauté, a reçu l'autorisation de mise sur le marché pour Bovaer au Canada pour une utilisation dans les aliments pour bovins laitiers et de boucherie. Cet ingrédient alimentaire permet aux éleveurs laitiers et bovins de réduire substantiellement leur empreinte carbone.

- Juin 2023 : Godrej Agrovet a lancé une nouvelle campagne soulignant l'importance des aliments de qualité pour bovins pour améliorer la santé du bétail. L'initiative met en avant comment une meilleure nutrition grâce à des aliments formulés scientifiquement peut améliorer la productivité bovine et soutenir les moyens de subsistance des agriculteurs.

Portée du rapport mondial sur le marché des aliments pour bovins

Les aliments pour bovins consistent en des formulations produites commercialement conçues pour fournir les protéines, l'énergie, les minéraux et les vitamines essentiels à la croissance, l'entretien, la reproduction et la production laitière des bovins. Ce rapport se concentre exclusivement sur les produits d'aliments pour bovins commerciaux, à l'exclusion des fourrages à la ferme, des fourrages grossiers et des résidus de cultures.

Le marché des aliments pour bovins est segmenté par type d'animal (bovins laitiers et bovins de boucherie), ingrédient (céréales, tourteaux et mélanges, déchets alimentaires, additifs alimentaires et autres ingrédients), par forme (granulés, farine, miettes et liquide) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport offre la taille du marché et les prévisions pour les aliments pour bovins en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments ci-dessus.

| Bovins laitiers |

| Bovins de boucherie |

| Céréales |

| Tourteaux et mélanges |

| Déchets alimentaires |

| Additifs alimentaires |

| Autres ingrédients |

| Granulés |

| Farine |

| Miettes |

| Liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type d'animal | Bovins laitiers | |

| Bovins de boucherie | ||

| Par ingrédient | Céréales | |

| Tourteaux et mélanges | ||

| Déchets alimentaires | ||

| Additifs alimentaires | ||

| Autres ingrédients | ||

| Par forme | Granulés | |

| Farine | ||

| Miettes | ||

| Liquide | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur estimée du marché des aliments pour bovins pour 2026 ?

La taille du marché des aliments pour bovins devrait atteindre 79,41 milliards USD en 2026 et est projetée à 98,23 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Afrique devrait afficher la croissance la plus rapide avec un TCAC de 5,5 % porté par le crédit soutenu par les politiques pour les rations enrichies.

Quel segment de type d'animal se développe le plus rapidement ?

La demande d'aliments pour bovins de boucherie devrait augmenter à un TCAC de 5,2 % durant la période de prévision 2026–2031, à mesure que la finition en parc d'engraissement devient plus économique en Amérique du Sud.

Comment les technologies de précision influencent-elles l'efficacité alimentaire ?

Les plateformes d'alimentation de précision pilotées par capteurs ont réduit les déchets jusqu'à 8 % et amélioré la conversion alimentaire d'environ 4,5 % chez les premiers adoptants.

Dernière mise à jour de la page le: