Taille et part du marché de l'alimentation des bovins à viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.90 Milliards de dollars |

| Taille du Marché (2031) | 87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation des bovins à viande par Mordor Intelligence

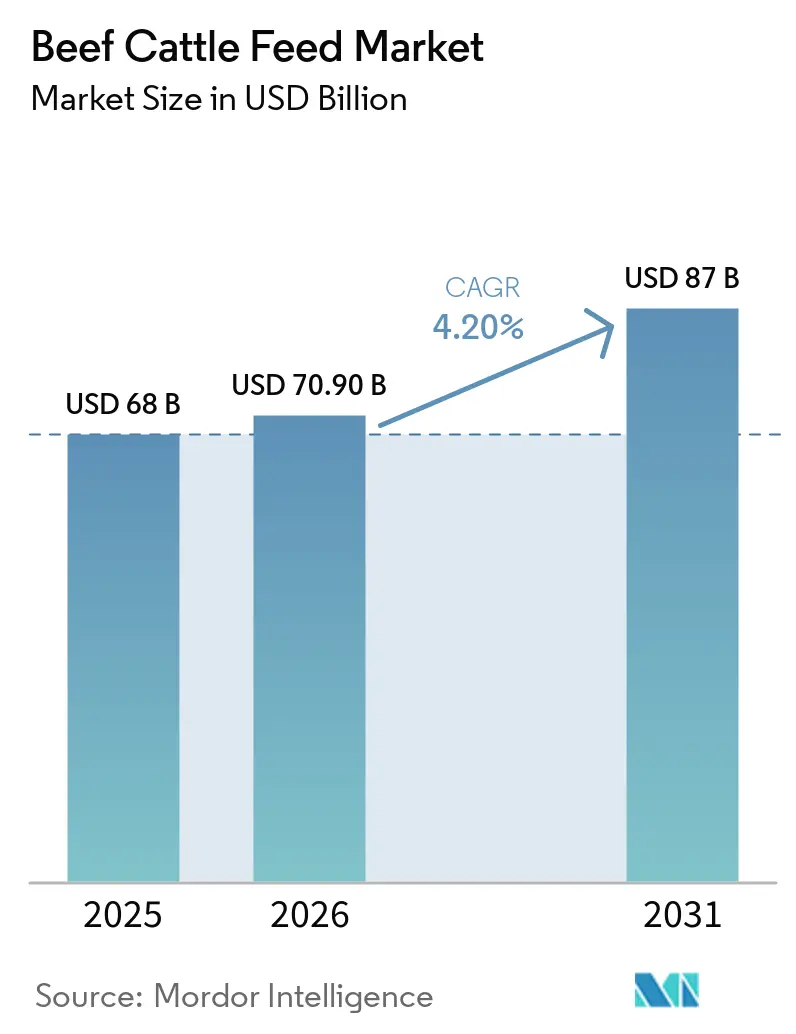

La taille du marché de l'alimentation des bovins à viande devrait augmenter de 68,0 milliards USD en 2025 à 70,9 milliards USD en 2026 et devrait atteindre 87,0 milliards USD d'ici 2031, à un TCAC de 4,2 % sur la période de prévision (2026-2031). La croissance du marché de l'alimentation des bovins à viande est soutenue par une intensification des parcs d'engraissement commerciaux et une hausse de la consommation de bœuf par habitant dans les économies émergentes. Le tonnage mondial d'aliments pour bovins à viande a augmenté de 0,5 % en 2025 pour atteindre 134,2 millions de tonnes métriques, ce qui montre que des poids de finition plus élevés et un débit accru des parcs d'engraissement ont davantage contribué à la croissance que l'expansion des troupeaux dans le cycle actuel[1]Source : Alltech, « Agri-Food Outlook 2026 », Alltech, assets.ctfassets.net. L'OCDE-FAO prévoit que la consommation mondiale totale de viande augmentera de 12 % d'ici 2033, et la consommation de bœuf par habitant en Asie-Pacifique devrait augmenter de 0,5 kg par an, ce qui soutient des rations de finition à plus haute énergie et une utilisation plus large de solutions d'alimentation formulées sur le marché de l'alimentation des bovins à viande. Les entreprises d'alimentation animale répondent en développant leurs capacités de prémélange, en utilisant des outils de rationnement de précision et en constituant des portefeuilles de produits plus solides fondés sur la conformité, plutôt qu'en se concurrençant uniquement sur le volume de matières premières sur le marché de l'alimentation des bovins à viande. Les opportunités restent les plus importantes là où les systèmes de finition industriels se développent et où les exigences en matière de durabilité et de traçabilité poussent les acheteurs vers des ingrédients fonctionnels, des prémélanges spécialisés et des formulations scientifiquement validées sur le marché de l'alimentation des bovins à viande.

Principaux enseignements du rapport

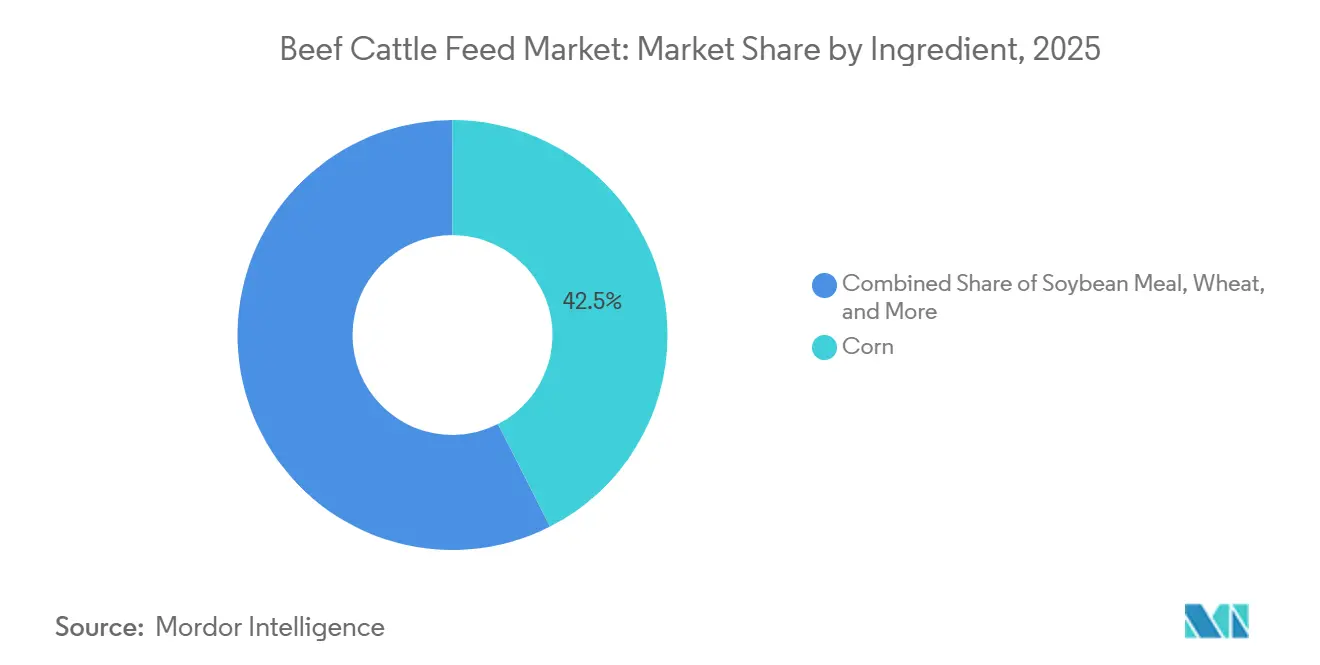

- Par ingrédient, le maïs a représenté 42,5 % de la part des revenus en 2025, tandis que la farine de protéines d'insectes devrait se développer à un TCAC de 14,2 % jusqu'en 2031.

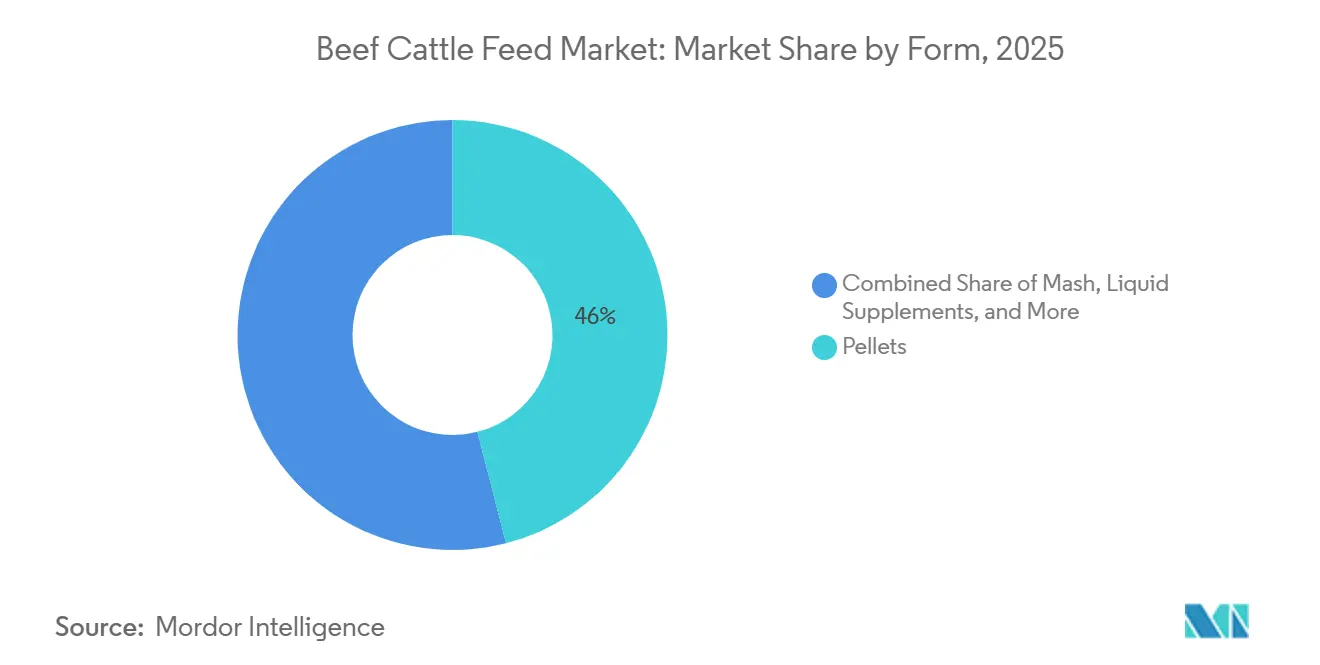

- Par forme, les granulés ont représenté 46,0 % de la taille du marché de l'alimentation des bovins à viande en 2025, tandis que les compléments liquides progressent à un TCAC de 8,7 % jusqu'en 2031.

- Par type d'aliment, l'aliment complet a détenu 52,0 % de la part des revenus en 2025, tandis que les prémélanges et additifs spécialisés devraient croître à un TCAC de 6,8 % jusqu'en 2031.

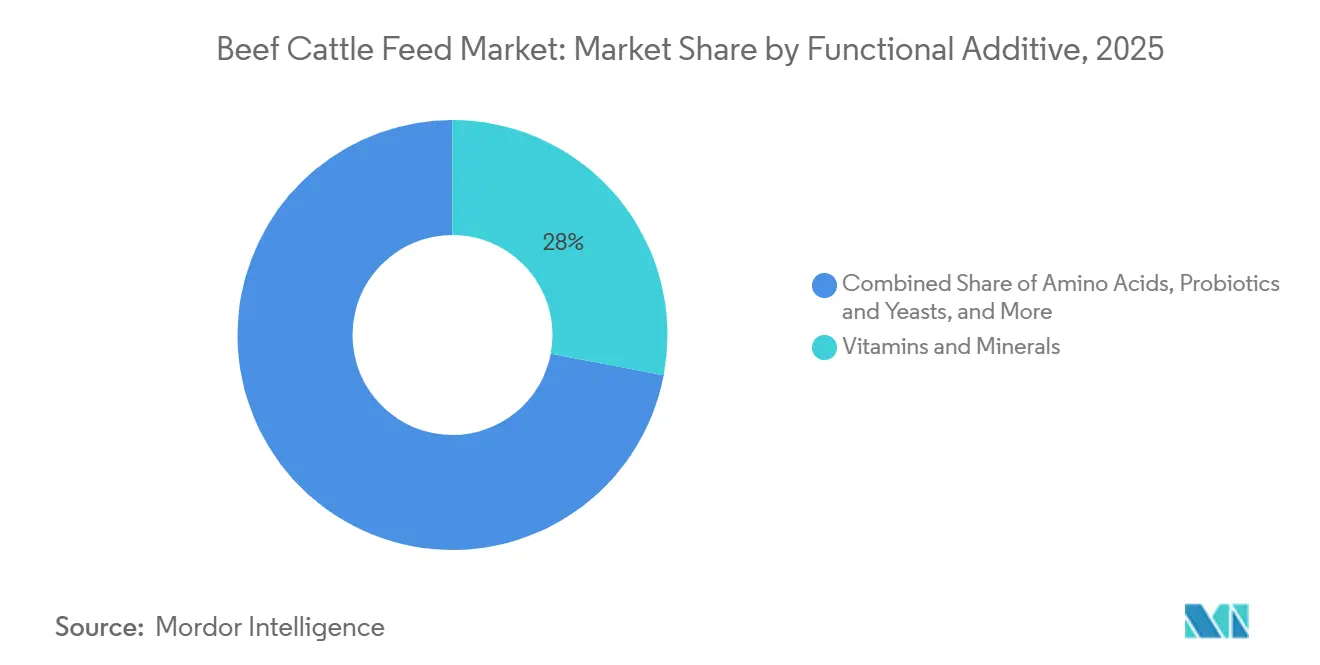

- Par additif fonctionnel, les vitamines et minéraux ont capté 28,0 % de la part des revenus en 2025, tandis que les acides aminés protégés du rumen devraient se développer à un TCAC de 9,8 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 33 % de la part du marché de l'alimentation des bovins à viande en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 5,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'alimentation des bovins à viande

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de bœuf riche en protéines soutenant l'adoption d'aliments commerciaux | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Primes pour le bœuf sans antibiotiques accélérant la demande d'additifs spécialisés | +0.8% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité à la réduction du méthane augmentant la demande de solutions d'alimentation fonctionnelles | +0.6% | Europe principalement, avec répercussions sur l'Australie et le Canada | Moyen terme (2-4 ans) |

| Formulation de rations de précision améliorant l'efficacité alimentaire et le gain de poids | +0.7% | Amérique du Nord, Australie et Brésil | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone encourageant les programmes d'alimentation à faibles émissions | +0.4% | Amérique du Nord, Australie et Brésil | Long terme (≥ 4 ans) |

| Besoins en stabilité de l'intestin postérieur et du rumen dans les systèmes de finition à haute teneur en céréales | +0.5% | États-Unis, Brésil, Australie, Mexique et Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de bœuf riche en protéines soutenant l'adoption d'aliments commerciaux

La demande mondiale de protéines de bœuf continue de stimuler la croissance des volumes sur le marché de l'alimentation des bovins à viande. Selon les projections de l'OCDE-FAO, la consommation mondiale de viande devrait augmenter de 12 % d'ici 2033, avec l'Asie du Sud et du Sud-Est comme principaux centres de demande, portés par la hausse des revenus et l'évolution des préférences alimentaires[2]Source : OCDE et FAO, « Agricultural Outlook 2024-2033 », OCDE, oecd.org . Cette demande croissante entraîne non seulement une augmentation du nombre d'animaux dans certains pays, mais encourage également les producteurs à viser des poids d'abattage plus élevés et des performances de carcasse plus homogènes. En conséquence, les rations à plus haute énergie deviennent de plus en plus importantes, stimulant l'utilisation du maïs, des tourteaux oléagineux et des compléments de performance par rapport aux systèmes fourragers traditionnels à faibles intrants sur le marché de l'alimentation des bovins à viande. Cette tendance est visible même dans les régions où les effectifs bovins sont sous pression, car les pratiques de finition intensifiées ont compensé les réductions de troupeaux. Alltech, Inc. a rapporté que le tonnage mondial d'aliments pour bovins à viande a augmenté de 0,5 % entre 2024 et 2025, malgré la baisse des effectifs bovins en Amérique du Nord et en Europe. Ce schéma met en évidence la résilience de l'adoption des aliments commerciaux sur le marché de l'alimentation des bovins à viande, les gains de production étant de plus en plus tirés par l'efficacité de la finition et la qualité des rations plutôt que par la seule expansion des troupeaux.

Primes pour le bœuf sans antibiotiques accélérant la demande d'additifs spécialisés

Les programmes sans antibiotiques et sans antibiotiques à aucun moment deviennent la norme dans les principales chaînes d'approvisionnement de la grande distribution et de la restauration en Amérique du Nord, en Europe et en Asie-Pacifique, notamment au Japon. Cela a accru la demande de probiotiques, de microbiens à alimentation directe, de cultures de levures, d'acides organiques et de phytogéniques sur le marché de l'alimentation des bovins à viande, qui soutiennent la santé intestinale et les performances sans promoteurs de croissance médicamenteux. Les acheteurs accordent également la priorité à la traçabilité, à l'identité des ingrédients et à la cohérence des formulations, ce qui accroît la préférence pour les intrants spécialisés par rapport aux produits génériques. En conséquence, les fournisseurs offrant une efficacité prouvée et une documentation solide gagnent en importance sur le marché de l'alimentation des bovins à viande. Par exemple, en mai 2024, Alltech, Inc. a commencé la distribution nord-américaine d'Agolin Ruminant, un additif alimentaire certifié Carbon Trust pour la réduction du méthane. Le produit a soutenu des programmes d'élevage à étiquette plus propre et renforcé les allégations de durabilité vérifiées pour les producteurs et les acheteurs. À mesure que les circuits de bœuf premium se développent, la nutrition spécialisée documentée devrait gagner encore en importance par rapport aux additifs génériques à traçabilité limitée.

Conformité à la réduction du méthane augmentant la demande de solutions d'alimentation fonctionnelles

Les règles de déclaration des émissions passent de la divulgation volontaire aux exigences formelles des acheteurs et des régulateurs sur le marché de l'alimentation des bovins à viande. Dans le cadre de la directive européenne sur la publication d'informations en matière de durabilité par les entreprises, les émissions de portée 3 provenant de l'élevage sont devenues une obligation légale de déclaration en 2026, ce qui modifie les normes d'approvisionnement pour les fournisseurs d'aliments et d'additifs. Les acheteurs d'aliments accordent donc une plus grande importance aux intrants réducteurs de méthane éprouvés, tels que le 3-nitrooxypropanol, les tanins et les mélanges phytogéniques, ainsi qu'aux fournisseurs capables de documenter les impacts sur le cycle de vie. Nutreco a également reçu une subvention néerlandaise en février 2025 pour un projet visant à réduire les émissions d'ammoniac de 10 % à 20 % par bovin à viande sans diminuer la production de viande. Ces développements montrent que les dépenses de conformité soutiennent désormais le développement de nouveaux produits et une utilisation commerciale plus large des formulations fonctionnelles sur le marché de l'alimentation des bovins à viande.

Formulation de rations de précision améliorant l'efficacité alimentaire et le gain de poids

Les outils de nutrition de précision rendent le marché de l'alimentation des bovins à viande plus axé sur la performance et moins dépendant des moyennes de formulation générales. La numérisation proche infrarouge connectée à des logiciels de rationnement en nuage aide les nutritionnistes à mesurer la qualité réelle des aliments en temps réel, plutôt que de s'appuyer uniquement sur des contrôles périodiques en laboratoire. Trouw Nutrition a étendu cette approche en mai 2026 grâce à un partenariat avec QuantumBasel pour exploiter une base de données propriétaire couvrant plus de 600 études en nutrition animale. Cela améliore le contrôle de la variation des matières premières, réduit la surutilisation de minéraux et d'acides aminés coûteux, et soutient des performances plus stables dans les systèmes de parcs d'engraissement commerciaux. L'investissement de Cargill en juin 2025 dans son usine de bœuf de Fort Morgan comprenait le système de vision par ordinateur CarVe pour la mesure du rendement en temps réel, qui relie les données de carcasse en aval aux décisions nutritionnelles en amont de manière plus directe qu'auparavant. Ensemble, ces systèmes renforcent la proposition de valeur des programmes d'alimentation pilotés par les données sur le marché de l'alimentation des bovins à viande en améliorant à la fois le contrôle des coûts et les performances biologiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du maïs et de la farine de soja pesant sur les marges d'alimentation | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Approbation des additifs et restrictions sur l'utilisation des antibiotiques ralentissant les lancements de produits | -0.6% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement dans la viande cultivée affectant la planification à long terme de la demande de bœuf | -0.3% | Amérique du Nord, Europe et Singapour | Long terme (≥ 4 ans) |

| Variabilité du stockage et de la manutention réduisant les performances des aliments spécialisés | -0.4% | Moyen-Orient et Afrique, Asie-Pacifique principalement, et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs et de la farine de soja pesant sur les marges d'alimentation

La volatilité des prix des matières premières demeure un défi majeur pour la rentabilité sur le marché de l'alimentation des bovins à viande. Le maïs et la farine de soja représentent 55 % à 65 % des coûts des rations de finition, ce qui signifie que même de légères hausses de prix peuvent éroder les marges des producteurs et contraindre les dépenses en produits nutritionnels premium. En mars 2026, les tensions géopolitiques au Moyen-Orient ont entraîné une hausse des coûts du diesel, de l'électricité et du transport maritime, aggravant encore les contraintes économiques de l'alimentation animale. De plus, l'association a noté que l'Union européenne dépend des importations pour plus de 95 % de son approvisionnement en lysine et 60 % à 70 % de son approvisionnement en vitamines, laissant les producteurs vulnérables aux perturbations des chaînes d'approvisionnement asiatiques. La hausse des coûts des intrants affecte déjà les prix mondiaux de la viande. L'indice des prix du bœuf de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a atteint un niveau record en octobre 2025, en hausse de 28 % par rapport aux niveaux de janvier 2024. À mesure que les coûts des aliments augmentent, les acheteurs sur le marché de l'alimentation des bovins à viande retardent souvent l'adoption de solutions nutritionnelles spécialisées et se concentrent sur le maintien de l'accessibilité des rations, faisant de la volatilité des prix des céréales et des oléagineux un risque persistant sur les marges à l'échelle mondiale.

Approbation des additifs et restrictions sur l'utilisation des antibiotiques ralentissant les lancements de produits

L'approbation réglementaire des nouveaux additifs sur le marché de l'alimentation des bovins à viande reste lente et incohérente. Dans l'Union européenne, le règlement (CE) 1831/2003 impose un dossier complet de l'Autorité européenne de sécurité des aliments avant toute autorisation, un processus qui prend généralement 3 à 5 ans. Ce délai prolongé retarde la commercialisation, en particulier pour les petites entreprises disposant de ressources réglementaires limitées, et crée des disparités régionales dans les calendriers de lancement des produits parmi les fournisseurs multinationaux. Parallèlement, des restrictions plus strictes sur l'utilisation des antibiotiques augmentent les exigences en matière de sécurité et d'efficacité, augmentant ainsi les coûts de conformité même pour les entreprises établies. Par conséquent, la commercialisation d'additifs différenciés continue de prendre du retard sur le développement de produits dans l'alimentation des bovins à viande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : la farine de protéines d'insectes perturbe une chaîne de valeur dominée par le maïs

Le maïs a représenté 42,5 % de la taille du marché de l'alimentation des bovins à viande en 2025, maintenant sa position de leader dans les rations de finition grâce à sa haute densité énergétique et sa large disponibilité dans les systèmes de parcs d'engraissement d'Amérique du Nord et d'Amérique du Sud. La farine de soja est restée la principale source de protéines pour les programmes de finition haute performance utilisant une supplémentation conventionnelle en oléagineux. Dans le même temps, les résultats de surveillance 2025 de l'Allemagne ont montré que la farine d'extraction de colza pouvait pleinement soutenir des rations bovines haute performance sans soja, soutenant la demande d'options d'alimentation sans OGM et conformes à la déforestation. Le blé et les tourteaux oléagineux continuent également de servir d'intrants énergétiques et protéiques importants, les tourteaux oléagineux attirant l'attention pour des stratégies de rations à faible empreinte carbone.

La farine de protéines d'insectes devrait croître à un TCAC de 14,2 % jusqu'en 2031, ce qui en fait le segment d'ingrédients à la croissance la plus rapide sur le marché de l'alimentation des bovins à viande. Le commentaire de l'industrie de l'alimentation animale chinoise pour 2025-2026 a mis en évidence un intérêt croissant pour les protéines d'insectes et de cellules uniques afin de réduire la dépendance à la farine de soja. Cependant, une adoption plus large dépend encore des approbations réglementaires dans l'Union européenne, au Japon et en Corée du Sud. D'autres ingrédients, notamment l'urée, les drêches de distillerie et les sous-produits agricoles, restent importants sur les marchés sensibles aux coûts, élargissant le mix d'ingrédients même si le maïs conserve sa position dominante.

Par type d'aliment : les prémélanges et additifs spécialisés mènent le prochain cycle de croissance

L'aliment complet a représenté 52,0 % de la part du marché de l'alimentation des bovins à viande par type d'aliment en 2025, reflétant une forte demande de solutions d'alimentation clés en main dans les grands parcs d'engraissement commerciaux. Sa dominance est portée par des besoins en main-d'œuvre réduits et une variabilité moindre dans les opérations de finition à grand volume. Les concentrés continuent de jouer un rôle important dans les systèmes de stockage et de pré-engraissement, où les producteurs les combinent avec des céréales de ferme, tandis que les compléments restent largement utilisés dans les opérations basées sur le pâturage et les systèmes vache-veau qui nécessitent une nutrition ciblée.

Les prémélanges et additifs spécialisés devraient croître à un TCAC de 6,8 % jusqu'en 2031, dépassant l'ensemble du marché de l'alimentation des bovins à viande. Cette tendance indique un glissement progressif vers des systèmes nutritionnels plus modulaires et personnalisés, même si l'aliment complet reste le format dominant. Un nombre croissant de grands opérateurs acquièrent des plateformes de prémélange haute performance et formulent les rations finales en interne, au lieu de s'appuyer sur des aliments entièrement finis pour chaque étape. Cette approche permet aux parcs d'engraissement d'utiliser leurs propres céréales plus efficacement tout en élargissant les opportunités de vente directe pour les fournisseurs d'additifs et de prémélanges sur le marché de l'alimentation des bovins à viande.

Par additif fonctionnel : les acides aminés protégés du rumen défient la référence des vitamines et minéraux

Les vitamines et minéraux ont représenté 28,0 % des revenus du segment en 2025, ce qui en fait le plus grand groupe d'additifs fonctionnels sur le marché de l'alimentation des bovins à viande. Leur position solide reflète le rôle essentiel des macro et oligo-éléments dans le soutien de la croissance, de l'immunité et de la reproduction dans presque tous les régimes bovins. La production allemande d'aliments minéraux spécifiques aux bovins a augmenté de 5,5 % entre 2024 et 2025 pour atteindre 427 000 tonnes métriques en 2025, soulignant une demande de base stable malgré la pression sur les troupeaux. Les probiotiques et les levures gagnent également du terrain à mesure que les programmes sans antibiotiques se développent et que les producteurs recherchent des solutions de soutien à la performance plus naturelles. Cette tendance montre que le secteur de l'alimentation des bovins à viande construit une fonctionnalité ciblée sur les exigences nutritionnelles de base plutôt que de les remplacer.

Les acides aminés protégés du rumen devraient croître à un TCAC de 9,8 % jusqu'en 2031, ce qui en fait la sous-catégorie à la croissance la plus rapide dans ce segment du marché de l'alimentation des bovins à viande. Leur croissance est portée par une meilleure efficacité des protéines métabolisables dans les rations de finition à haute teneur en céréales, car les nutriments contournent la dégradation ruminale et sont absorbés dans l'intestin grêle. Les acides organiques et les enzymes se développent également à mesure que les parcs d'engraissement cherchent à améliorer l'extraction d'énergie à partir des ensilages et des aliments à base de sous-produits, soutenant une adoption plus large de programmes d'additifs avancés sur le marché de l'alimentation des bovins à viande.

Par forme : les granulés ancrent le marché mais les compléments liquides captent la prime de croissance

Les granulés ont représenté 46,0 % des revenus du segment en 2025, s'établissant comme le format physique dominant sur le marché de l'alimentation des bovins à viande. Leur prééminence est attribuée à des avantages tels qu'une manutention plus facile, une densité uniforme, une génération de poussière réduite et des taux d'inclusion plus précis dans la distribution en sacs et en vrac. La farine reste une option économique pour les mélangeurs à la ferme, tandis que les miettes sont particulièrement bénéfiques pour les jeunes bovins et les programmes d'alimentation de transition.

Les compléments liquides devraient croître à un TCAC de 8,7 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché de l'alimentation des bovins à viande. Cette croissance est portée par des facteurs tels que le comportement d'ingestion auto-limitant, l'adéquation aux systèmes de pâturage éloignés et la capacité à délivrer des ingrédients bioactifs sans dommage thermique. En janvier 2026, Westway Feed Products a lancé Synergy with TRT, conçu pour améliorer la supplémentation minérale de précision dans les programmes bovins à viande. Des défis tels que le contrôle de l'humidité et les risques de mycotoxines restent des préoccupations importantes dans tous les segments d'alimentation, en particulier dans les régions humides aux conditions de stockage peu fiables. Par conséquent, le choix des formats d'alimentation continue de dépendre fortement de la logistique, des conditions climatiques et des exigences nutritionnelles.

Analyse géographique

L'Amérique du Nord a dominé le marché mondial de l'alimentation des bovins à viande, représentant 33 % des revenus en 2025 et la plus grande part parmi les régions. Les États-Unis ont représenté une part significative des revenus régionaux et ont continué à ancrer la demande grâce à de grands systèmes de parcs d'engraissement et à une gestion intégrée des rations. Les bovins laitiers à viande ont représenté 12 % à 15 % de l'abattage total de bovins engraissés aux États-Unis, soulignant la nécessité de programmes nutritionnels néonataux et de finition spécialisés. Le Canada est resté le deuxième marché de la région, soutenu par une finition intensive en parcs d'engraissement en Alberta et des systèmes de production bovine liés à l'exportation. Le marché mexicain s'est resserré après la fermeture de la frontière américaine en 2025 liée au ver du Nouveau Monde, car plus d'un million de bovins retenus ont augmenté la demande intérieure d'aliments et accru la pression sur les coûts.

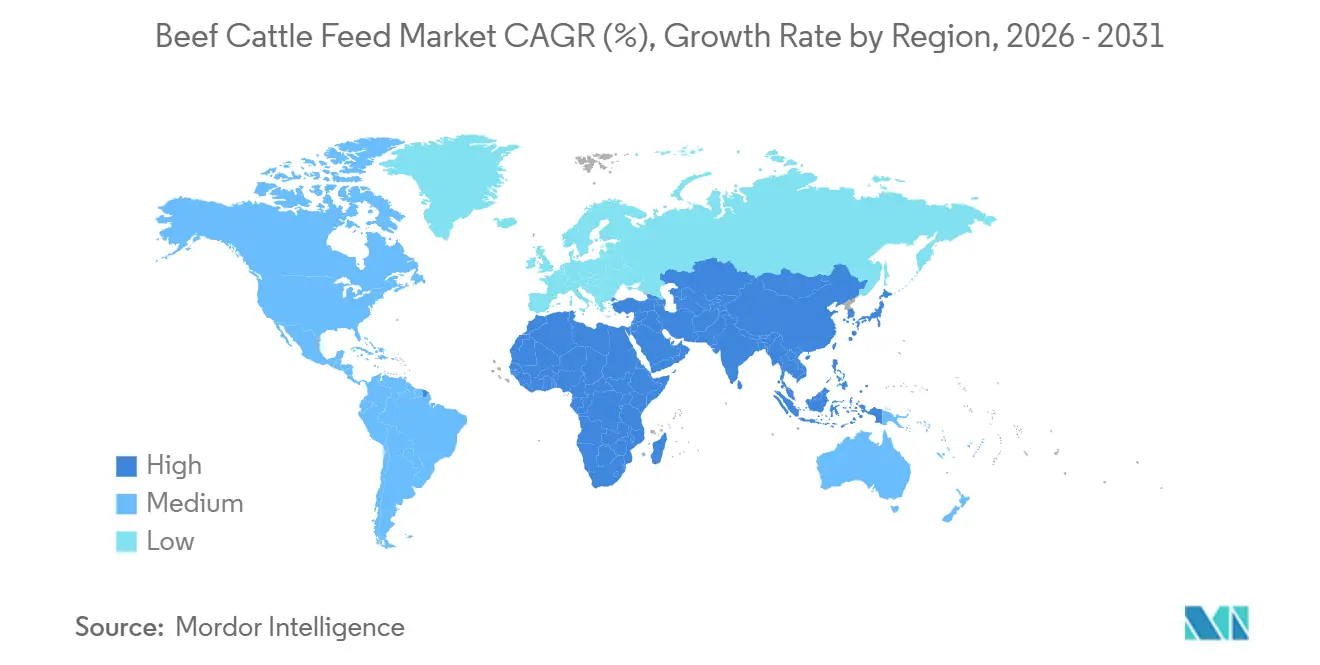

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de l'alimentation des bovins à viande, avec un TCAC de 5,4 % prévu jusqu'en 2031. En 2025, la Chine était un pays majeur, avec une production d'aliments pour ruminants en hausse de 1,8 % au cours de la période historique. L'Inde devrait être le marché national à la croissance la plus rapide de la région, portée par l'adoption croissante d'aliments composés de marque. L'Australie et la Nouvelle-Zélande bénéficient de systèmes bovins orientés vers l'exportation et de pratiques d'alimentation avancées ; cependant, leur plus petite échelle limite leur contribution globale à la croissance des revenus régionaux.

La Turquie est un contributeur majeur à la croissance du marché, tandis que l'Afrique du Sud, l'Arabie saoudite et l'Égypte émergent comme des marchés nationaux à croissance plus rapide, soutenus par l'adoption d'aliments commerciaux et les investissements dans de nouvelles capacités de production régionales. La croissance européenne sur le marché de l'alimentation des bovins à viande est soutenue par les politiques environnementales De la ferme à la table qui encouragent les additifs réducteurs de méthane et des normes de bien-être animal plus strictes. Les pays d'Europe occidentale font progresser les protocoles de test des aliments et adoptent des régimes à faible teneur en protéines pour atteindre les objectifs d'émissions d'azote. L'Europe de l'Est reste un domaine de croissance clé à mesure que les producteurs modernisent leurs opérations et s'intègrent aux chaînes d'approvisionnement de l'Union européenne. Pendant ce temps, la divergence réglementaire post-Brexit a accru la complexité de la conformité tout en encourageant l'innovation dans l'approvisionnement en ingrédients et la flexibilité des formulations.

Paysage concurrentiel

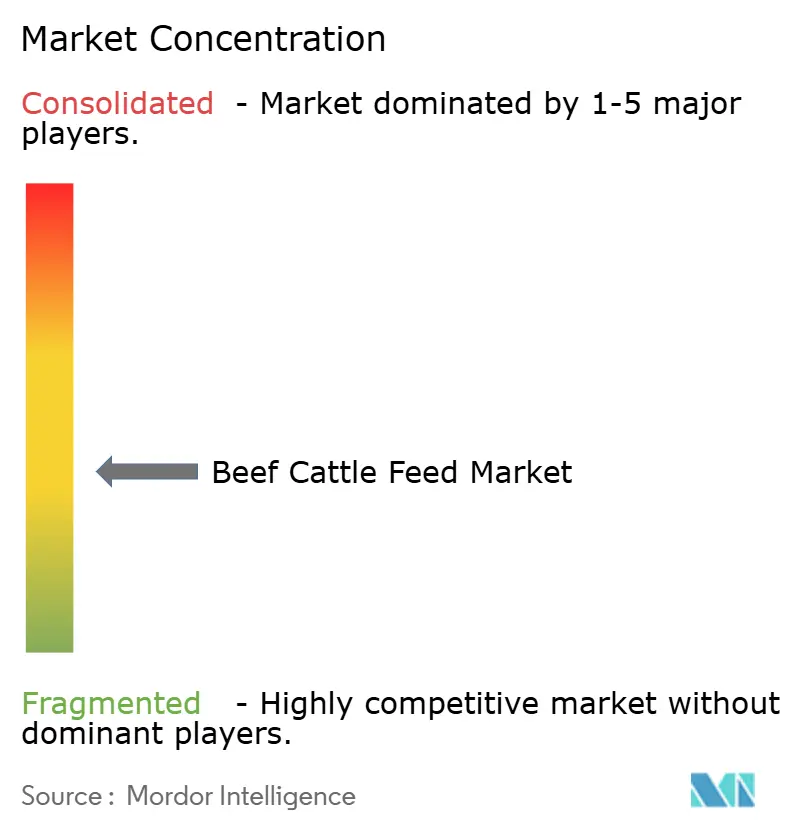

Le marché de l'alimentation des bovins à viande en 2025 est resté modérément fragmenté, les cinq premiers acteurs détenant une part de marché combinée modérée. Une part significative du marché était contrôlée par des coopératives régionales, des spécialistes de marque et des fabricants nationaux, qui se concurrençaient sur la base des relations, des formulations localisées et des offres de services. Le principal changement concurrentiel sur le marché a été observé dans l'échelle de fabrication, tandis que la différenciation s'est de plus en plus concentrée sur les additifs, les prémélanges et les outils de soutien nutritionnel. En septembre 2025, ADM et Alltech, Inc. ont finalisé leur accord de coentreprise nord-américaine dans le domaine de l'alimentation animale. Ce partenariat a combiné Hubbard Feeds et Masterfeeds d'Alltech avec les 11 usines d'alimentation américaines d'ADM, élargissant leur empreinte de fabrication dans la région. Ce développement a mis en évidence les efforts des grandes entreprises pour renforcer leur échelle sur le marché de l'alimentation des bovins à viande tout en maintenant une séparation stratégique pour les opérations de prémélange et d'additifs à plus haute valeur ajoutée.

Cargill, Inc. a adopté une approche distincte en intégrant son expertise en nutrition avec les données de traitement en aval. Cela comprenait un investissement de 90 millions USD dans son usine de bœuf de Fort Morgan et le déploiement prévu du système de mesure du rendement CarVe en 2025. De même, De Heus Animal Nutrition a étendu ses opérations en Inde en établissant une nouvelle usine d'alimentation animale au Pendjab, soutenue par un investissement de 17 millions USD. L'installation dispose d'une capacité installée de 180 000 tonnes métriques, avec la possibilité de s'étendre à 240 000 tonnes métriques. Le projet de subvention néerlandaise 2025 de Nutreco sur la réduction de l'azote a mis en évidence l'importance croissante des programmes de recherche axés sur la conformité environnementale dans le cadre des stratégies concurrentielles sur le marché de l'alimentation des bovins à viande[3]Source : Nutreco, « Nutreco Receives Dutch Grant to Develop On-Farm Solutions to Target Nitrogen Emissions », Nutreco, nutreco.com. Ces développements indiquent que l'échelle seule est insuffisante, car les principaux fournisseurs s'appuient de plus en plus sur les données, le soutien à la conformité et les formulations spécialisées pour maintenir leurs positions sur le marché.

Les principaux domaines d'opportunité sur le marché comprennent les formulations fonctionnelles à faibles émissions, les systèmes de compléments liquides pour les opérations de pâturage extensif et les solutions nutritionnelles adaptées aux veaux laitiers à viande dans le monde entier, y compris aux États-Unis. Les entreprises qui obtiennent des approbations d'additifs précoces et améliorent la traçabilité sont susceptibles d'acquérir un avantage concurrentiel à mesure que les normes de conformité deviennent plus strictes dans toutes les régions.

Leaders du secteur de l'alimentation des bovins à viande

Cargill, Incorporated

Land O'Lakes (Purina Animal Nutrition)

De Heus Animal Nutrition

Alltech Inc

Archer Daniels Midland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : De Heus Animal Nutrition a ouvert une nouvelle usine d'alimentation animale à Rajpura, Pendjab, Inde, un investissement de 17 millions USD avec une capacité installée de 180 000 tonnes métriques, extensible à 240 000 tonnes métriques, dotée de lignes de production séparées pour les bovins et les buffles, avec une technologie d'automatisation européenne.

- Septembre 2025 : ADM et Alltech, Inc. ont signé l'accord définitif pour former leur coentreprise nord-américaine dans le domaine de l'alimentation animale, Alltech, Inc. apportant Hubbard Feeds et Masterfeeds, et ADM apportant 11 usines d'alimentation américaines.

- Juin 2025 : Cargill, Inc. a annoncé un investissement de 90 millions USD dans son usine de transformation de bœuf de Fort Morgan, Colorado, dans le cadre de l'initiative Usine du Futur, incluant le déploiement du système propriétaire de vision par ordinateur CarVe pour la mesure en temps réel du rendement en viande rouge.

Portée du rapport mondial sur le marché de l'alimentation des bovins à viande

L'alimentation des bovins à viande est une formulation spécialisée et riche en nutriments qui comprend des fourrages (tels que les pâturages, le foin et l'ensilage) et des concentrés (notamment des céréales et des compléments protéiques). Elle est conçue pour optimiser la croissance, la santé et le gain de poids dans la production bovine, répondant aux besoins nutritionnels en énergie, protéines, vitamines et minéraux pendant les phases de pâturage et de finition.

Le marché de l'alimentation des bovins à viande est segmenté par ingrédient (maïs, farine de soja, blé, tourteaux oléagineux, farine de protéines d'insectes et autres ingrédients), par type d'aliment (aliment complet, concentrés, compléments, et prémélanges et additifs spécialisés), par forme (granulés, farine, miettes et compléments liquides), par additif fonctionnel (acides aminés, vitamines et minéraux, probiotiques et levures, acides organiques et enzymes, et autres additifs fonctionnels) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maïs |

| Farine de soja |

| Blé |

| Tourteaux oléagineux |

| Farine de protéines d'insectes |

| Autres |

| Granulés |

| Farine |

| Miettes |

| Compléments liquides |

| Aliment complet |

| Concentrés |

| Compléments |

| Prémélanges et additifs spécialisés |

| Acides aminés |

| Vitamines et minéraux |

| Probiotiques et levures |

| Acides organiques et enzymes |

| Autres additifs fonctionnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par ingrédient | Maïs | |

| Farine de soja | ||

| Blé | ||

| Tourteaux oléagineux | ||

| Farine de protéines d'insectes | ||

| Autres | ||

| Par forme | Granulés | |

| Farine | ||

| Miettes | ||

| Compléments liquides | ||

| Par type d'aliment | Aliment complet | |

| Concentrés | ||

| Compléments | ||

| Prémélanges et additifs spécialisés | ||

| Par additif fonctionnel | Acides aminés | |

| Vitamines et minéraux | ||

| Probiotiques et levures | ||

| Acides organiques et enzymes | ||

| Autres additifs fonctionnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives prévues pour l'alimentation des bovins à viande jusqu'en 2031 ?

La taille du marché de l'alimentation des bovins à viande devrait atteindre 87,0 milliards USD d'ici 2031 contre 70,9 milliards USD en 2026, avec une croissance à un TCAC de 4,2 % sur 2026-2031.

Quelle région connaît la croissance la plus rapide dans l'alimentation des bovins à viande ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC prévu de 5,4 % jusqu'en 2031, tandis que l'Amérique du Nord est restée la plus grande région par revenus en 2025.

Qu'est-ce qui stimule la croissance des additifs spécialisés pour les bovins à viande ?

Les achats sans antibiotiques, les exigences de déclaration du méthane et les outils d'alimentation de précision augmentent la demande de probiotiques, de phytogéniques, de prémélanges et d'acides aminés protégés du rumen.

Quel format d'alimentation se développe le plus rapidement ?

Les compléments liquides devraient croître à un TCAC de 8,7 % jusqu'en 2031, devançant les autres formes physiques, même si les granulés sont restés le format le plus important en 2025 avec une part de 46,0 %.

Dernière mise à jour de la page le: