Taille et part du marché de l'alimentation avicole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

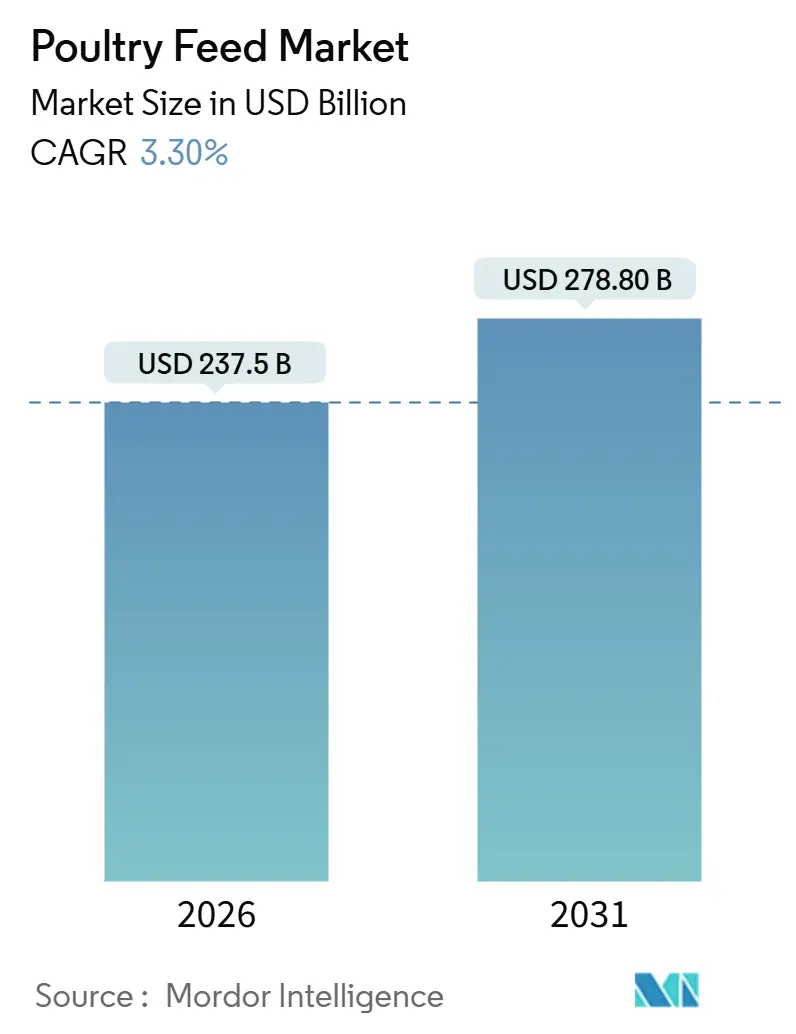

| Taille du Marché (2026) | 237.5 Milliards de dollars |

| Taille du Marché (2031) | 278.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation avicole par Mordor Intelligence

La taille du marché de l'alimentation avicole a atteint 237,5 milliards USD en 2026 et devrait s'élever à 278,8 milliards USD d'ici 2031, reflétant un TCAC de 3,3 % au cours de la période de prévision. La croissance continue d'être façonnée par la demande croissante de viande de volaille dans les économies émergentes, la volatilité des prix des ingrédients qui comprime les marges des meuneries, et les mandats réglementaires qui éliminent les promoteurs de croissance antibiotiques au profit d'enzymes, de probiotiques et de phytogéniques. Les formulateurs doivent également faire face à la nécessité de diversifier les sources de protéines à mesure que les approvisionnements en soja se resserrent et que la farine d'insectes gagne en acceptabilité réglementaire. L'intensité concurrentielle s'accroît, car les meuniers régionaux et les transformateurs à intégration verticale continuent de dominer l'approvisionnement local, même si les multinationales investissent dans l'automatisation et la nutrition de précision. Les opportunités à long terme résident en Asie-Pacifique, en Afrique et au Moyen-Orient, où l'urbanisation rapide et le développement de la chaîne du froid augmentent la consommation de poulet par habitant.

Points clés du rapport

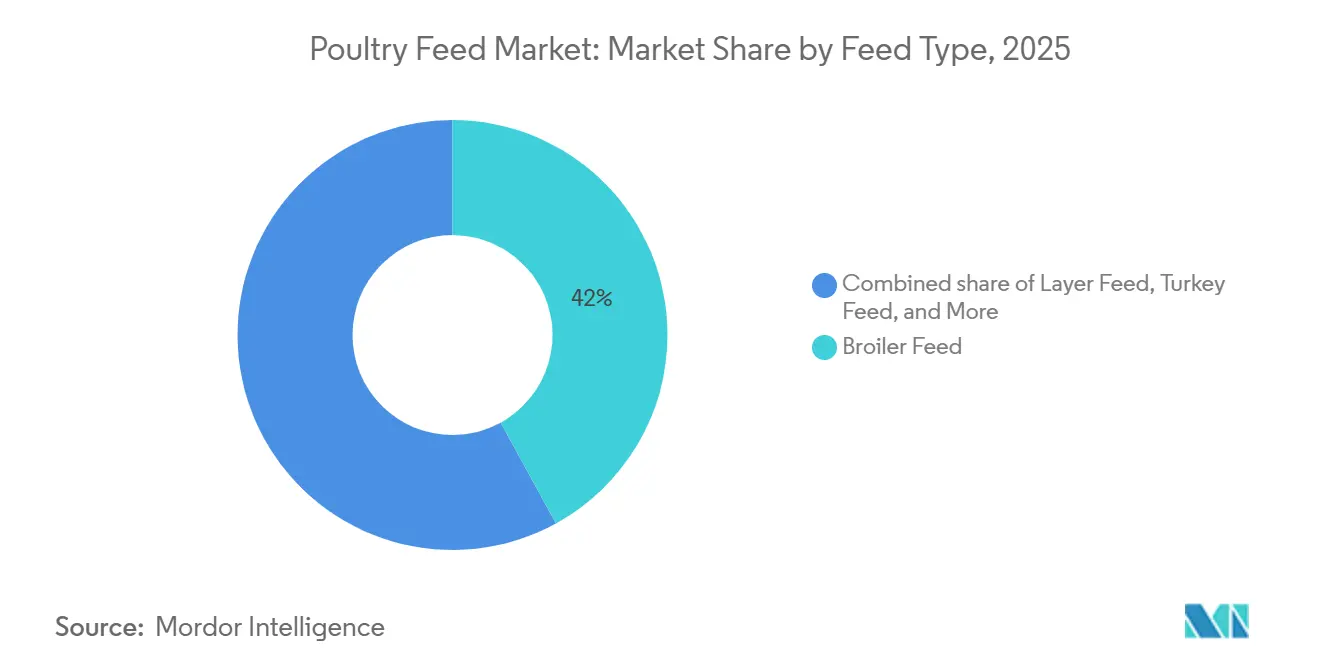

- Par type d'aliment, l'aliment pour poulets de chair a dominé avec une part de 42 % du marché de l'alimentation avicole en 2025, tandis que l'aliment pour dindes devrait se développer à un TCAC de 6,2 % jusqu'en 2031.

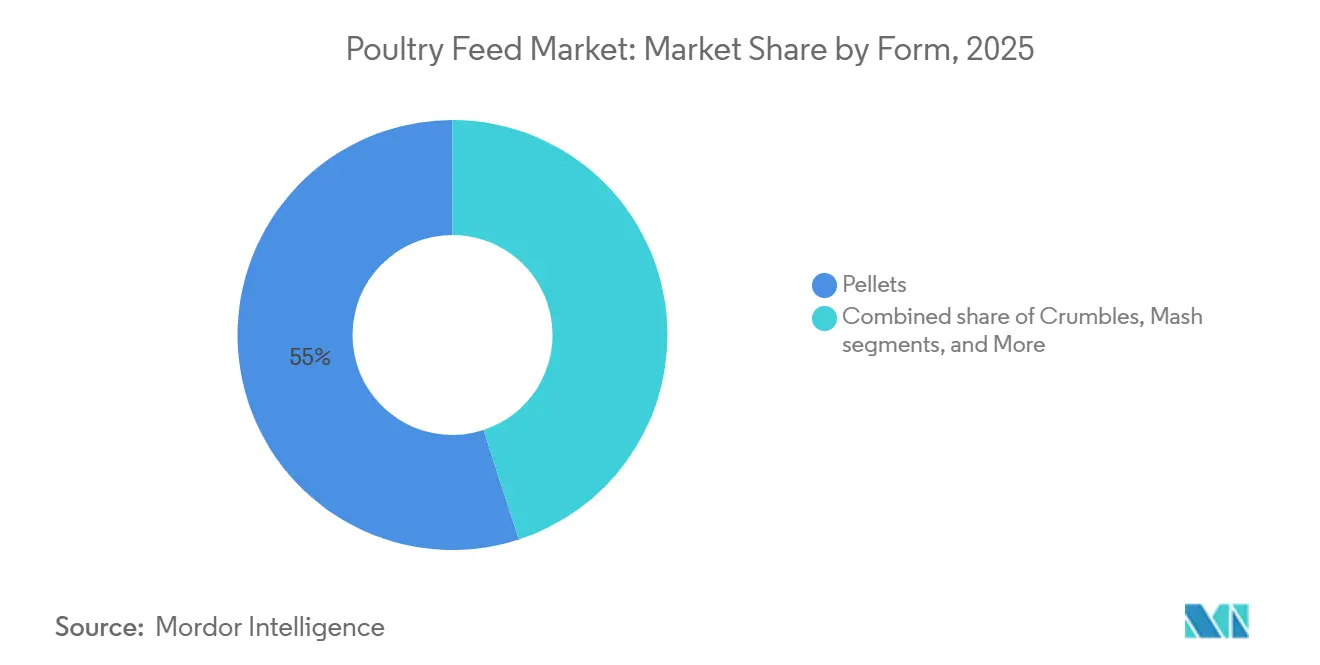

- Par forme, les granulés ont représenté 55 % de la taille du marché de l'alimentation avicole en 2025 ; les miettes devraient croître à un TCAC de 5,0 % jusqu'en 2031.

- Par type d'ingrédient, les céréales ont représenté 36 % de la taille du marché de l'alimentation avicole en 2025, tandis que les additifs progressent à un TCAC de 8,4 % jusqu'en 2031.

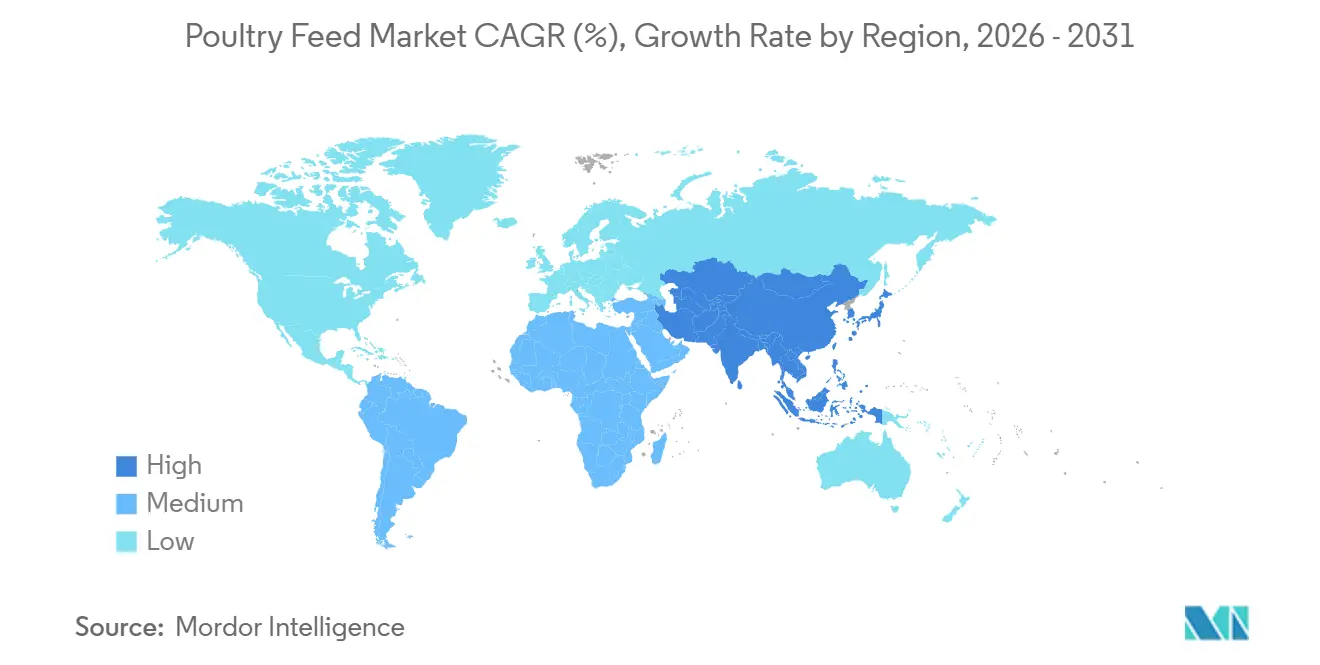

- Par géographie, l'Asie-Pacifique a détenu une part de revenus de 32 % en 2025 et devrait s'étendre à un TCAC de 4,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'alimentation avicole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la consommation mondiale de viande de volaille | +1.2% | Mondial, plus élevé en Asie-Pacifique, en Afrique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Industrialisation de l'élevage avicole dans les économies émergentes | +0.9% | Cœur en Asie-Pacifique, débordement vers l'Afrique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Progrès des additifs alimentaires améliorant l'indice de consommation | +0.7% | Amérique du Nord et Union européenne en tête, adoption se diffusant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité poussant à l'adoption d'aliments composés | +0.5% | Union européenne, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt croissant pour l'inclusion de protéines d'insectes afin d'atténuer la volatilité du soja | +0.4% | Pilotes au sein de l'Union européenne, montée en puissance en Asie-Pacifique, émergence en Afrique | Long terme (≥ 4 ans) |

| Expansion de la technologie de micro-encapsulation à la ferme permettant une nutrition de précision | +0.3% | Amérique du Nord et Union européenne, premiers adoptants, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation mondiale de viande de volaille

La consommation mondiale de viande de volaille par habitant a atteint 17,9 kg par personne en 2024, avec les gains les plus marqués en Asie du Sud-Est, en Afrique subsaharienne et au Moyen-Orient [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Secteur avicole », fao.org. Sur des marchés tels que le Nigeria, l'Égypte et le Viêt Nam, la production d'aliments composés est en retard par rapport à la croissance des troupeaux, ce qui encourage la construction de meuneries à proximité de complexes avicoles intégrés pour une livraison en flux tendu. Le développement des chaînes du froid urbaines déplace les marchés d'oiseaux vivants et accroît la demande d'une qualité d'aliment régulière pour soutenir l'approvisionnement en viande réfrigérée. L'Organisation de coopération et de développement économiques prévoit que la volaille représentera 41 % de la consommation mondiale de viande d'ici 2030. Ces fondamentaux de la demande soutiennent l'expansion durable du marché de l'alimentation avicole, même si les coûts des ingrédients fluctuent.

Industrialisation de l'élevage avicole dans les économies émergentes

Les exploitations intégrées dépassant 100 000 têtes représentaient 68 % de la production de poulets de chair en Chine et 54 % en Inde en 2025, en nette hausse par rapport aux niveaux de 2020. Une telle échelle favorise les aliments composés, car des formulations uniformes soutiennent la biosécurité et des performances prévisibles. Le même modèle se répand désormais en Afrique du Sud et au Nigeria, où les intégrateurs ajoutent des meuneries automatisées d'une capacité supérieure à 200 000 tonnes métriques. Alors que les détaillants exigent la traçabilité, les petits éleveurs qui mélangeaient autrefois des rations à la ferme perdent du terrain. La Banque mondiale prévoit que la production avicole industrielle atteindra 75 % de la production des marchés émergents d'ici 2030, concentrant davantage la demande auprès d'acheteurs professionnels.

Progrès des additifs alimentaires améliorant l'indice de consommation

La phytase et la protéase ont amélioré l'indice de consommation moyen des poulets de chair, réduisant le coût alimentaire par oiseau d'environ 0,02 USD aux prix actuels des ingrédients. Les probiotiques tels que Bacillus subtilis réduisent les agents pathogènes intestinaux et la mortalité jusqu'à 2 points de pourcentage, tandis que les acides organiques remplacent les promoteurs de croissance antibiotiques en Europe et en Amérique du Nord. Le segment mondial des enzymes pour l'alimentation animale devrait croître de 8,1 % par an jusqu'en 2031, bien plus rapidement que le volume de base des aliments, à mesure que les formulateurs réorientent leurs dépenses vers les améliorateurs de performances. Ces développements renforcent le potentiel de marge pour les fournisseurs capables de valider l'efficacité des additifs.

Réglementations strictes en matière de sécurité poussant à l'adoption d'aliments composés

Le règlement de l'Union européenne sur l'hygiène des aliments pour animaux, entré en vigueur en janvier 2024, exige une certification d'analyse des risques et de maîtrise des points critiques (HACCP), une exigence hors de portée des mélangeurs informels [2]Source : Commission européenne, « Règlement sur l'hygiène des aliments pour animaux », ec.europa.eu. Des normes similaires au Japon, en Corée du Sud et en Australie renforcent les contrôles à l'importation et imposent la réduction des agents pathogènes. Aux États-Unis, de nouvelles règles sur la salmonelle imposent des traitements thermiques ou chimiques validés pour les aliments contenant des ingrédients d'origine animale. Les lignes directrices du Codex Alimentarius sur les limites de résidus sont désormais harmonisées dans 85 pays, créant ainsi une référence mondiale en matière de sécurité. Les grandes meuneries d'aliments composés ayant investi tôt dans l'automatisation et la traçabilité bénéficient désormais d'un avantage structurel, élevant le plancher de qualité global du marché de l'alimentation avicole.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, plus élevé au Moyen-Orient dépendant des importations, en Afrique du Nord et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Épidémies de maladies | -0.5% | Asie-Pacifique, Europe, foyers cycliques en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôle réglementaire de la résistance aux antimicrobiens restreignant les promoteurs de croissance antibiotiques | -0.3% | Union européenne, Amérique du Nord, extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence des protéines alternatives freinant la demande à long terme | -0.2% | États-Unis, Singapour marchés pionniers, Union européenne et Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le maïs a été négocié entre 4,20 USD et 5,80 USD par boisseau en 2024-2025, tandis que le tourteau de soja a oscillé entre 380 USD et 520 USD par tonne métrique, sous l'effet des chocs météorologiques et de la demande [3]Source : Département de l'agriculture des États-Unis, « Élevage et volaille : marchés mondiaux et commerce », usda.gov. Les marchés dépendants des importations, comme l'Égypte et les Philippines, subissent des coûts amplifiés lorsque les monnaies locales s'affaiblissent face au dollar. Les meuniers qui s'engagent sur des contrats à prix fixe trois à six mois à l'avance risquent une compression des marges lorsque les prix au comptant s'envolent. La substitution du blé et de l'orge pour jusqu'à 30 % du maïs offre un certain répit, mais les marchés à terme de ces céréales restent peu liquides en Asie. Des besoins élevés en fonds de roulement pèsent davantage sur les bilans en période de volatilité. L'absence d'outils de couverture sophistiqués en Afrique et dans certaines parties de l'Asie laisse les producteurs exposés, freinant la croissance à court terme du marché de l'alimentation avicole.

Contrôle réglementaire de la résistance aux antimicrobiens restreignant les promoteurs de croissance antibiotiques

L'interdiction européenne des promoteurs de croissance antibiotiques, élargie en 2022 pour couvrir les médicaments d'importance médicale, a été suivie par des restrictions progressives en Amérique du Nord et en Chine. L'Inde élabore des règles similaires pour 2026. Le remplacement des antibiotiques par des enzymes, des probiotiques et des acides organiques augmente le coût des additifs de 15 à 25 % par tonne métrique d'aliment. Les petites meuneries dépourvues de capacité de recherche peinent à valider les alternatives et perdent des parts au profit des multinationales. Les éleveurs habitués aux antibiotiques doivent investir dans de meilleures installations et une meilleure biosécurité, ce qui augmente les coûts de production. Bien que cette transition améliore la sécurité alimentaire, elle freine la croissance pour les producteurs incapables de répercuter les dépenses de formulation plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aliment : la domination de l'aliment pour poulets de chair ancre les volumes, l'aliment pour dindes capte une croissance à valeur ajoutée

L'aliment pour poulets de chair a généré 42 % de la valeur 2025, tandis que la production de viande de poulets de chair a atteint 110 millions de tonnes métriques, renforçant la centralité des poulets de chair dans la taille du marché de l'alimentation avicole. La croissance en Amérique du Nord et en Europe a plafonné, mais les gains de volume à deux chiffres en Asie du Sud et en Afrique subsaharienne maintiennent la demande mondiale en expansion. L'aliment pour dindes a contribué à une part moindre, mais devrait croître à un TCAC de 6,2 %, reflétant une inclusion de protéines plus élevée et une demande saisonnière croissante aux États-Unis et sur les marchés d'exportation. L'aliment pour pondeuses a représenté une part significative, bénéficiant d'une demande stable en œufs de table et d'une utilisation en boulangerie, tandis que d'autres espèces telles que les canards et les cailles ont constitué un créneau. La reformulation sans antibiotiques dans tous les sous-segments accroît l'intensité des additifs, augmentant les marges pour les fournisseurs spécialisés.

L'aliment pour dindes affiche des prix plus élevés, car les régimes de démarrage nécessitent 24 à 28 % de protéines brutes contre 21 à 23 % pour les poulets de chair, ce qui donne aux formulateurs la latitude d'incorporer de la farine d'insectes et des oligo-éléments organiques. Les tendances à la premiumisation dans les économies développées soutiennent le positionnement santé de la dinde, tandis que les importations du Moyen-Orient et du Mexique élargissent son empreinte géographique. Les formulations pour pondeuses et oiseaux de spécialité mettent également l'accent sur les additifs de santé intestinale pour améliorer la qualité des œufs, créant des synergies intersegments. L'évolution continue vers une production à intégration verticale garantit que les grands intégrateurs dictent les spécifications des aliments, consolidant les volumes auprès d'un nombre réduit de meuneries technologiquement avancées au sein du marché de l'alimentation avicole.

Par forme : les granulés dominent grâce à leur efficacité, les miettes progressent dans les régimes spécialisés

Les granulés ont capté 55 % de la valeur 2025, privilégiés pour une digestibilité supérieure de 5 à 8 % et une réduction du gaspillage par rapport à la farine, renforçant ainsi leur domination dans la part du marché de l'alimentation avicole. La durabilité dépasse désormais 92 % dans les installations modernes, réduisant les fines qui contribuent aux problèmes respiratoires. Les intégrateurs d'Asie-Pacifique sont à la pointe de l'adoption des granulés pour compenser les contraintes de surface et de main-d'œuvre. Les miettes ont représenté une part significative et croissent à un TCAC de 5,0 % annuellement, car la taille plus petite des particules améliore l'ingestion précoce des poussins et réduit la mortalité des poulettes de renouvellement.

L'aliment en farine a maintenu une certaine part, principalement dans les systèmes de basse-cour et biologiques qui favorisent un traitement minimal. Bien que la farine coûte 20 à 30 USD de moins par tonne métrique, un indice de consommation plus élevé et le gaspillage compensent les économies. Les produits extrudés et expansés représentaient la part restante et répondent aux besoins des gibiers à plumes et des applications spécialisées. Les filières de presses à granulés flexibles permettent aux producteurs de passer des granulés aux miettes, améliorant l'utilisation des actifs et la gestion des stocks. À mesure que les intégrateurs investissent dans des bâtiments automatisés, la demande de granulés de qualité uniforme s'intensifiera, maintenant la leadership des granulés au sein du marché de l'alimentation avicole.

Par type d'ingrédient : les céréales ancrent les formulations, les additifs captent la prime de croissance

Les céréales, principalement le maïs et le blé, ont représenté 36 % des dépenses en ingrédients en 2025, soulignant leur rôle de colonne vertébrale énergétique dans la taille du marché de l'alimentation avicole. Le blé domine en Europe et en Australie, tandis que le maïs prédomine dans les Amériques et en Asie en raison de son coût à la livraison plus bas. Néanmoins, la volatilité climatique encourage les essais de sorgho et de millet pour diversifier les risques. Les tourteaux de graines oléagineuses, principalement le soja, ont représenté 30 % de la valeur des ingrédients, mais les préoccupations en matière de durabilité dans les chaînes d'approvisionnement sud-américaines font augmenter les primes d'approvisionnement pour les lots certifiés sans déforestation.

Les additifs représentaient une valeur significative et progressent à 8,4 % annuellement, reflétant l'inclusion d'enzymes et de probiotiques qui compensent le retrait des antibiotiques imposé par les régulateurs. La supplémentation en méthionine et en lysine permet aux formulateurs de réduire les protéines brutes, diminuant l'excrétion d'azote et répondant aux objectifs environnementaux. La farine de poisson a diminué à mesure que les sources d'oméga-3 à base d'algues gagnent du terrain. La mélasse et les liants divers représentaient le reste, jouant des rôles fonctionnels dans la durabilité des granulés et la palatabilité. Le coût croissant du tourteau de soja accélère la recherche de protéines d'insectes et d'acides aminés de synthèse, augmentant la part des additifs au sein du marché de l'alimentation avicole.

Analyse géographique

L'Asie-Pacifique a généré 32 % des revenus du marché de l'alimentation avicole en 2025 et est en passe d'atteindre un TCAC de 4,6 % jusqu'en 2031, portée par la capacité de production de la Chine et la transition rapide de l'Inde vers un élevage avicole organisé. Les dix premiers producteurs chinois ont porté leur part de la production nationale à 35 % en 2025 contre 22 % en 2020, favorisant les grandes meuneries d'aliments composés. L'Inde a consommé 28 millions de tonnes métriques d'aliments, mais le secteur reste fragmenté entre 5 000 meuneries qui se font concurrence sur les prix, ce qui offre un potentiel de consolidation. Le Japon et la Corée du Sud sont en tête de l'adoption régionale des formulations sans antibiotiques, stimulant les importations d'additifs spécialisés, tandis que la Thaïlande, le Viêt Nam et l'Indonésie investissent dans des meuneries à haute capacité dépassant 500 000 tonnes métriques.

L'Afrique a enregistré un TCAC significatif, porté par la demande dans le secteur avicole en pleine croissance au Nigeria et en Égypte. Le secteur nigérian se modernise, mais les lacunes en matière d'infrastructure électrique et logistique limitent l'efficacité. L'Afrique du Sud contre les importations brésiliennes bon marché en améliorant l'indice de consommation et l'intégration verticale. Le Moyen-Orient est également en croissance, soutenu par les subventions saoudiennes et émiraties aux importations d'ingrédients et à l'agriculture intégrée. L'Amérique du Sud se développe mais reste exposée aux fluctuations monétaires qui affectent la rentabilité des exportations.

L'Europe et l'Amérique du Nord reflètent une maturité et des plafonds environnementaux stricts qui limitent l'expansion des troupeaux. La stratégie « De la ferme à la table » de l'Union européenne divise par deux l'utilisation des antimicrobiens d'ici 2030, stimulant l'utilisation des enzymes. Les États-Unis, l'un des principaux producteurs d'aliments pour volaille, se tournent vers des génétiques à croissance plus lente et des pondeuses en cage-free, ce qui modifie les spécifications des aliments. La Russie progresse dans la substitution aux importations, tandis que l'Océanie se développe en ciblant les marchés d'exportation asiatiques. Des trajectoires de croissance divergentes confirment que les régions émergentes soutiendront l'expansion à long terme du marché de l'alimentation avicole.

Paysage réglementaire

La réglementation des aliments pour animaux se durcit concernant les systèmes de sécurité, les autorisations d'additifs et la documentation commerciale, ce qui accroît les exigences de conformité pour les fabricants d'aliments pour volailles et les importateurs d'ingrédients. Au Canada, le Règlement sur les aliments du bétail de 2024 (publié le 3 juillet 2024) a remplacé les règles de 1983, modernisant les exigences en matière de sécurité, d'approbation et d'étiquetage dans le cadre de l'Agence canadienne d'inspection des aliments et renforçant les contrôles formels sur les aliments commerciaux.

Dans l'Union européenne, la Commission européenne continue de gérer les autorisations d'additifs en vertu du Règlement (CE) n° 1831/2003, avec plusieurs actions en 2026 comprenant des autorisations pour des préparations de 6-phytase (pour les volailles et d'autres espèces) et l'autorisation de l'acide guanidinoacétique (Evonik Operations GmbH) pour diverses espèces de volailles. Les règles relatives au commerce restent également en vigueur, notamment le Règlement d'exécution (UE) 2026/472 de la Commission (en vigueur depuis le 23 février 2026), qui a modifié les prix représentatifs et les droits d'importation additionnels pour la viande de volaille et les produits ovoproduits. Le règlement n° 11/2026 du ministère du Commerce indonésien (en vigueur depuis le 8 mai 2026) élargit également les licences d'importation aux matières premières de qualité fourragère, y compris le tourteau de soja et le blé, ajoutant des démarches administratives et des risques de calendrier pour l'approvisionnement en ingrédients.

Paysage concurrentiel

Les deux tiers des revenus du marché de l'alimentation avicole sont entre les mains de meuniers régionaux, de mélangeurs à la ferme et de transformateurs à intégration verticale, reflétant les coûts logistiques élevés liés aux aliments volumineux. Le marché reste fragmenté, les principaux fabricants tels que Cargill, Charoen Pokphand Foods et New Hope Liuhe utilisant des meuneries captives pour maintenir leurs marges dans les domaines de la sélection génétique, de la nutrition et de la transformation, atténuant ainsi leur exposition à la volatilité des prix au comptant des ingrédients. Les spécialistes de taille moyenne se concentrent sur la différenciation grâce à des mélanges d'enzymes propriétaires et des services de conseil à la ferme, leur permettant d'imposer des prix premium sur les marchés où les producteurs privilégient le soutien technique.

Le sous-segment des additifs est plus concentré, les multinationales contrôlant plus de 50 % de l'offre mondiale d'enzymes et de méthionine, ce qui leur confère un levier de négociation vis-à-vis des fabricants d'aliments composés. La technologie remodèle la concurrence à mesure que les plateformes de nutrition de précision ajustent les formulations en temps réel sur la base des données du troupeau, et que les projets pilotes de chaîne de blocs améliorent la traçabilité de l'origine des céréales jusqu'à l'aliment fini. Un dépôt de brevet en 2024 pour un algorithme prédisant les taux d'inclusion enzymatique souligne comment les outils numériques deviennent de nouveaux avantages concurrentiels.

Les acteurs régionaux plus petits répliquent en formant des coopératives d'approvisionnement pour obtenir des remises sur les achats en gros et en commercialisant sous marque blanche des additifs de fournisseurs multinationaux. Les opportunités non exploitées incluent des solutions sans antibiotiques pour les petits éleveurs en Asie et en Afrique, ainsi que la montée en puissance des protéines d'insectes une fois les homologations élargies. Au cours des cinq prochaines années, les investissements en capital et les capacités numériques distingueront les leaders en termes de coûts des producteurs banalisés au sein du marché de l'alimentation avicole.

Leaders du secteur de l'alimentation avicole

New Hope Liuhe Co. Ltd

Charoen Pokphand Foods Public Co. Ltd

Land O'Lakes Inc

Guangdong HAID Group Co. Ltd

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats de production sans antibiotiques et les règles plus larges de sécurité des aliments pour animaux déplacent la valeur vers des additifs de performance mesurables et des systèmes de qualité documentés. Cela crée un espace pour les enzymes, probiotiques, acides organiques et offres de services liées à la traçabilité, en particulier là où les petites usines peinent à assurer la validation et la certification. Les autorisations d'additifs de l'UE en 2026, y compris les autorisations nouvelles ou renouvelées pour les préparations de phytase et l'acide guanidinoacétique, offrent des voies plus directes pour l'adoption commerciale d'outils de productivité et d'utilisation des nutriments dans les régimes des volailles et favorisent une intensité d'additifs plus élevée dans les formulations d'aliments composés.

La résilience de la chaîne d'approvisionnement et l'approvisionnement en protéines alternatives ouvrent également des espaces vierges dans les régions plus exposées à la volatilité des importations de maïs et de tourteau de soja, ainsi que dans les marchés poursuivant des stratégies de protéines locales. En juillet 2026, la Commission européenne a adopté un Plan protéines de l'UE et une Stratégie de l'élevage de l'UE visant une utilisation accrue de cultures protéiques cultivées dans l'UE dans les aliments pour animaux d'ici 2035, soutenant les travaux de reformulation autour des cultures protéiques locales et des ingrédients circulaires. Les investissements dans l'ensemble de la chaîne de valeur avicole renforcent encore la demande d'aliments composés cohérents et de haute spécification, notamment l'investissement annoncé de 100,5 millions CAD de Sunrise Farms dans la transformation avicole à Woodstock, Ontario (mai 2026) et le programme de 1 milliard BRL de MBRF au Parana, Brésil (mars 2026), qui augmentent tous deux le besoin d'un approvisionnement stable en aliments, d'intrants documentés et de programmes nutritionnels alignés sur les intégrateurs.

Développements récents du secteur

- Avril 2026 : La Société financière internationale (IFC) a divulgué un prêt proposé pouvant atteindre 150 millions USD à New Hope Singapore pour développer la capacité de production d'aliments pour animaux au Vietnam, en Égypte, au Bangladesh, au Cambodge et au Népal. Le programme vise des ajouts de capacité et une localisation de la chaîne d'approvisionnement dans les corridors avicoles et d'élevage émergents, renforçant l'empreinte de mouture liée à New Hope là où les risques de prix et de disponibilité des ingrédients sont élevés.

- Octobre 2025 : De Heus India a inauguré une nouvelle installation de fabrication d'aliments pour animaux à Rajpura avec un investissement d'environ 17 millions USD et une capacité initiale de 180 000 tonnes métriques par an, extensible à 240 000 tonnes métriques. L'usine ajoute des lignes dédiées aux aliments pour volailles avec des contrôles de processus modernes, augmentant la disponibilité régionale d'aliments composés pour les clusters de production avicole organisée dans le nord de l'Inde.

- Juillet 2024 : Le Canada a publié le Règlement sur les aliments du bétail de 2024 dans la Gazette du Canada Partie II, remplaçant le cadre de 1983 et modernisant la sécurité, les approbations et l'étiquetage des aliments pour animaux. Cette mise à jour relève les attentes de conformité de base pour les fournisseurs d'aliments commerciaux et de prémélanges vendant au Canada et encourage une adoption plus large de systèmes structurés de qualité et de traçabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des aliments formulés vendus pour la production avicole, y compris les aliments complets et les concentrés utilisés dans les systèmes commerciaux d'élevage d'oiseaux et les petites exploitations. Le dimensionnement comptabilise les aliments utilisés pour les principales catégories de volailles et les formes d'aliments courantes utilisées dans le secteur.

Exclusions du périmètre : Les céréales à la ferme utilisées sans formulation commerciale, les ventes d'oiseaux vivants, et les ventes de viande de volaille et d'œufs ne sont pas comptabilisées dans cette valeur de marché.

Aperçu de la segmentation

- Par type d'aliment

- Aliment pour poulets de chair

- Aliment pour pondeuses

- Aliment pour dindes

- Autres aliments avicoles

- Par forme

- Granulés

- Miettes

- Farine

- Autres

- Par type d'ingrédient

- Céréales

- Tourteaux de graines oléagineuses

- Mélasse

- Huile de poisson et farine de poisson

- Additifs

- Autres types d'ingrédients

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant la production avicole, les facteurs de la demande d'aliments pour animaux et les liens avec les matières premières avant l'établissement du modèle de marché. Nous avons référencé des sources de données publiques telles que FAOSTAT pour les effectifs et la production de volailles, l'USDA pour les bilans des céréales et oléagineux, et UN Comtrade pour les vérifications de sens des échanges commerciaux sur les principaux ingrédients d'aliments pour animaux et les flux de prémélanges.

Pour maintenir des intrants réalistes pour chaque région, nous avons également examiné des signaux industriels et réglementaires, notamment les publications de la Commission européenne sur les règles relatives aux aliments pour animaux et à la santé animale, ainsi que des documents de groupes comme la Fédération internationale de l'industrie des aliments pour animaux et des organismes nationaux du secteur. Ces intrants ont ensuite été étayés par des documents d'entreprise, des présentations aux investisseurs, des rapports annuels et une couverture de presse fiable, ainsi qu'un usage sélectif d'abonnements payants pour les données financières d'entreprises et l'intelligence économique. Lorsque cela aidait à confirmer la disponibilité de l'approvisionnement, nous avons également utilisé des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées avec des dirigeants d'usines d'aliments pour animaux, des intégrateurs avicoles, des fournisseurs d'additifs, des distributeurs et des spécialistes du domaine dans l'ensemble de la chaîne de valeur. Étant donné qu'il s'agit d'un marché mondial, nous avons équilibré les points de vue entre l'APAC, l'EMEA et les Amériques pour tester les signaux de demande, le comportement des prix et la manière dont les changements de formulation (par exemple, l'utilisation d'enzymes ou de protéines alternatives) modifient la valeur au fil du temps.

Répartition des répondants au travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top niveau : 33 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où l'inventaire des volailles et les volumes de production sont convertis en consommation d'aliments à l'aide de modèles de conversion alimentaire spécifiques à chaque région et de la consommation typique d'aliments par type d'oiseau, puis convertis en valeur à l'aide des fourchettes de prix observées pour les principales formes (granulés, miettes, farine). Pour maintenir des totaux pratiques, les résultats sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation des ventes échantillonnées des usines d'aliments pour animaux, l'application de la logique prix de vente moyen multiplié par le volume pour des paniers de produits représentatifs, et la validation des retours des canaux sur le mix et les remises.

Quelques intrants importants sur ce marché ont été traités comme des moteurs explicites du modèle, notamment les tendances de la population avicole, les évolutions du mix poulets de chair versus pondeuses, les mouvements de prix du maïs et du tourteau de soja, la part des additifs dans les formulations, et les changements de dépendance aux importations pour les céréales et les tourteaux d'oléagineux. Les prévisions sont réalisées à l'aide d'une analyse de scénarios combinant ces moteurs avec des avis d'experts sur la répercussion des prix et les cycles de production, puis le modèle est ajusté lorsqu'une tendance variable rompt avec les schémas historiques. Là où la visibilité ascendante est limitée dans les pays plus petits, la gestion des lacunes se fait par des références d'intensité alimentaire par oiseau et des vérifications par proxy commercial, suivies d'une normalisation prudente avant la finalisation des totaux régionaux.

Validation des données et cycle de mise à jour

La validation est gérée par des vérifications multiples afin qu'un seul flux de données ne détermine pas la réponse à lui seul. Nous comparons la demande et la valeur d'aliments modélisées à des signaux indépendants tels que les évolutions de la production avicole, les séries de prix des ingrédients d'aliments pour animaux et les schémas commerciaux, puis nous examinons toute anomalie qui semble trop importante par rapport à la capacité connue de la chaîne d'approvisionnement.

Avant validation finale, le travail passe par des révisions d'analystes qui vérifient à nouveau les hypothèses, les conversions de devises et la cohérence des répartitions régionales. Lorsqu'un événement significatif se produit, tel qu'un impact soudain d'une maladie, un changement réglementaire majeur ou un choc brutal des matières premières, nous recontactons les sources et relançons les parties concernées du modèle. Les rapports sont actualisés annuellement, et une révision finale avant livraison est effectuée afin que le client reçoive la vision la plus récente disponible.

Taille du marché des aliments pour volailles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les aliments pour volailles ne correspondent pas toujours car chaque éditeur définit les limites du marché à sa manière puis applique des hypothèses de prix et de volume différentes. Nous observons le plus grand écart lorsque l'année de référence utilisée est différente, lorsque les additifs alimentaires sont regroupés de manière plus large, ou lorsque la conversion de la production avicole en demande d'aliments est gérée avec une validation moins directe.

Les séries de prix des ingrédients d'aliments pour animaux, les volumes de production avicole et les vérifications de sens des échanges commerciaux sont les points de preuve qui maintiennent l'estimation de Mordor Intelligence liée à un bassin de demande d'aliments défini et à une enveloppe de prix pratique, avant que le total final ne soit validé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 237,5 milliards USD (2026) | |

| Éditeur sectoriel A | 232,9 milliards USD (2025) | Utilise une année de référence antérieure et un horizon de prévision plus long, ce qui peut modifier la valeur si la répercussion des prix des aliments pour animaux et le mix de formulation sont supposés plus lisses que ce que montrent typiquement les cycles des matières premières. |

| Éditeur sectoriel B | 225,2 milliards USD (2025) | Comptabilise un périmètre large avec une couverture conventionnelle et biologique et une vision étendue des additifs, et la taille est ancrée à 2025, de sorte que les différences proviennent principalement du choix de l'année et de la manière dont les produits riches en additifs sont valorisés et pondérés. |

En examinant les trois chiffres, la majeure partie de l'écart s'explique par le choix de l'année de référence et la manière dont le prix et le mix de formulation sont traités, plutôt que par un tout autre scénario de demande. L'utilisation de moteurs de demande transparents comme la production avicole et l'intensité alimentaire, puis la vérification croisée avec les prix des ingrédients et les signaux commerciaux, aide à maintenir la valeur finale dans une fourchette reproductible et explicable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial de l'alimentation avicole ?

La taille du marché de l'alimentation avicole a atteint 237,5 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide en termes de demande d'aliments pour volaille ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC prévisionnel de 4,6 % jusqu'en 2031, portée par la hausse de la consommation de poulet et l'industrialisation rapide des exploitations.

Quelle forme d'aliment domine le marché mondial ?

Les granulés représentent 55 % des revenus 2025 en raison d'une digestibilité plus élevée et d'un gaspillage réduit dans les opérations à grande échelle.

Pourquoi les additifs gagnent-ils des parts dans les formulations d'aliments pour volaille ?

Les additifs tels que les enzymes et les probiotiques remplacent les promoteurs de croissance antibiotiques et améliorent l'utilisation des nutriments, conduisant à un taux de croissance annuel de 8,4 % pour le segment.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants d'aliments ?

La volatilité des prix du maïs et du soja comprime les marges, en particulier dans les régions dépendantes des importations, ce qui incite les meuneries à rechercher des céréales alternatives et à mettre en œuvre des stratégies de contrats à terme.

Quelles tendances technologiques façonnent la dynamique concurrentielle ?

Les plateformes de nutrition de précision, la micro-encapsulation à la ferme et les outils de traçabilité par chaîne de blocs permettent l'optimisation des coûts et le respect des exigences des détaillants.

Dernière mise à jour de la page le: