Taille et part du marché des aliments pour bovins laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

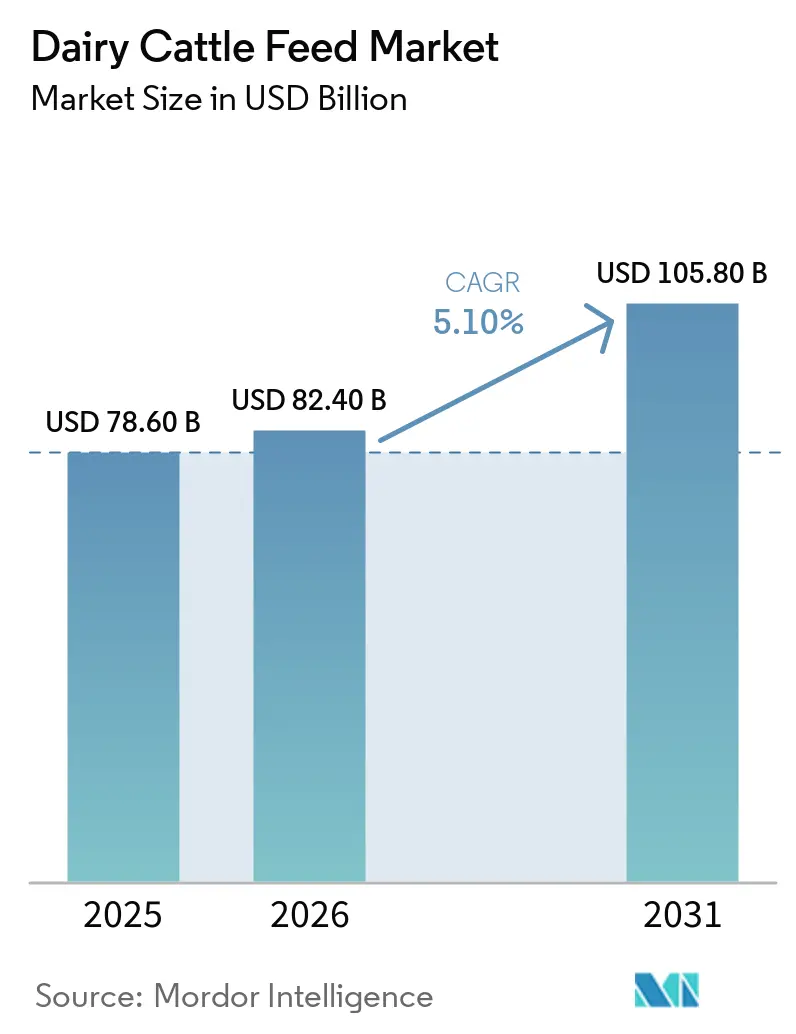

| Taille du Marché (2026) | 82.40 Milliards de dollars |

| Taille du Marché (2031) | 105.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour bovins laitiers par Mordor Intelligence

La taille du marché des aliments pour bovins laitiers devrait croître de 78,6 milliards USD en 2025 à 82,4 milliards USD en 2026 et à 105,8 milliards USD d'ici 2031, avec un TCAC de 5,1 % de 2026 à 2031. L'inflation persistante des coûts des intrants tels que le maïs, le tourteau de soja, les vitamines et les additifs fonctionnels incite les producteurs à adopter des stratégies de formulation visant à améliorer la densité énergétique, à réduire les émissions de méthane entérique et à maintenir les primes sur les composants du lait. La demande est particulièrement forte dans les grands troupeaux de 1 000 vaches ou plus, où les exploitants disposent des ressources financières et de l'infrastructure de données nécessaires pour mettre en œuvre des logiciels d'alimentation de précision et des capteurs en ligne, réduisant ainsi le gaspillage d'aliments et les coûts de main-d'œuvre. Les additifs fonctionnels, notamment le 3-nitrooxypropanol pour la réduction du méthane, les probiotiques pour la stabilité du rumen et les acides aminés protégés pour atteindre les objectifs de protéines du lait, sont devenus indispensables en raison de leur alignement avec les tableaux de bord des émissions de gaz à effet de serre des supermarchés et les programmes volontaires de crédits carbone. Par ailleurs, les usines d'aliments adaptent leurs flux de travail en matière d'ingrédients pour répondre à des réglementations plus strictes sur les résidus de pesticides, aux certifications de soja sans déforestation et aux audits des fournisseurs s'étendant aux plantations de palmiste et de manioc.

Principaux enseignements du rapport

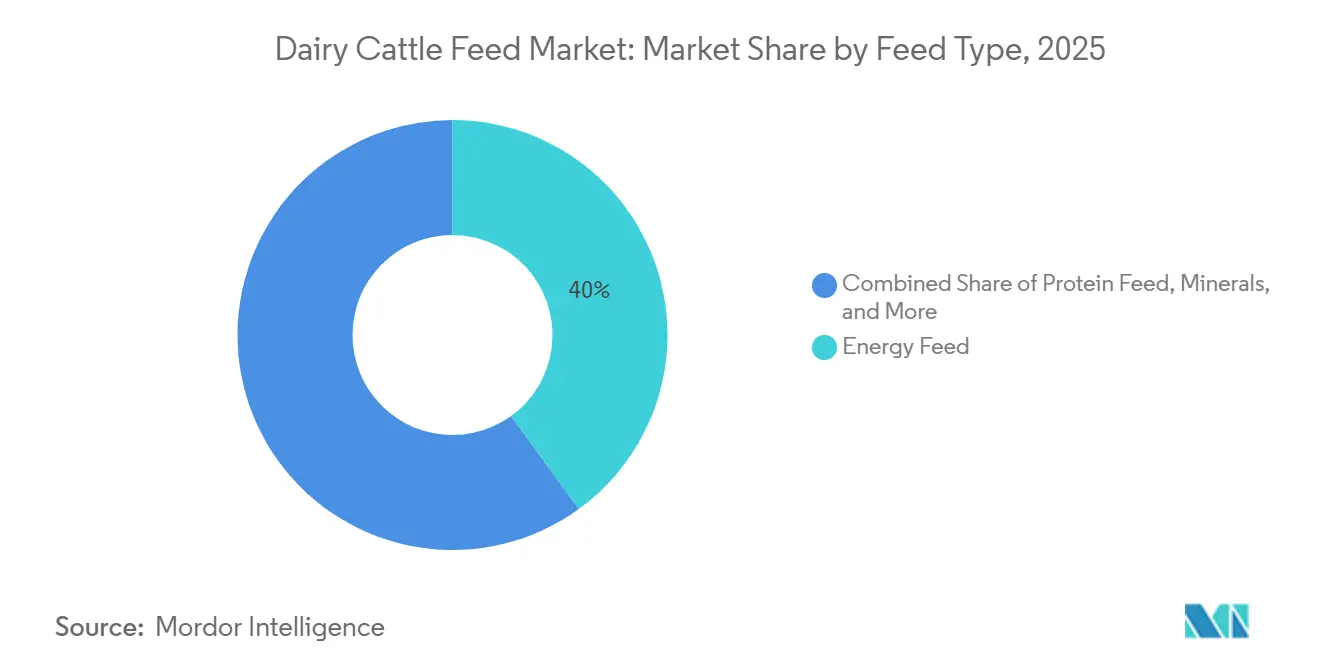

- Par type d'aliment, les aliments énergétiques ont représenté la plus grande part de 40 % du marché des aliments pour bovins laitiers en 2025, tandis que la taille du marché des additifs fonctionnels progresse au TCAC le plus rapide de 8,9 % de 2026 à 2031.

- Par forme, les granulés ont détenu la plus grande part de 46 % du marché des aliments pour bovins laitiers en 2025, tandis que la taille du marché de la ration totale mélangée (RTM) se développe au TCAC le plus rapide de 9,7 % de 2036 à 2031.

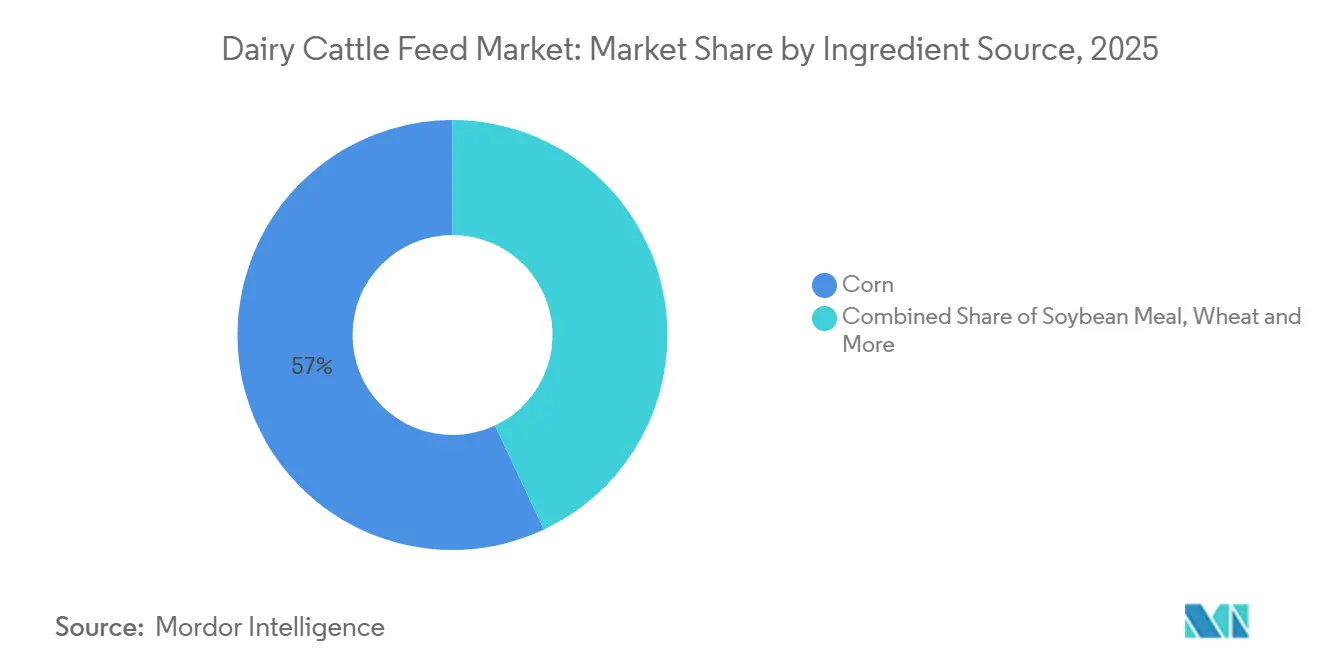

- Par source d'ingrédients, le maïs a représenté la plus grande part de 57 % du marché des aliments pour bovins laitiers en 2025, et la taille du marché du tourteau de soja croît au TCAC le plus rapide de 7,9 % de 2026 à 2031.

- Par stade du cycle de vie, les rations pour vaches en lactation ont représenté la plus grande part de 48 % du marché des aliments pour bovins laitiers en 2025, et la taille du marché des démarreurs pour veaux augmente le plus rapidement à un TCAC de 9,1 % de 2026 à 2031.

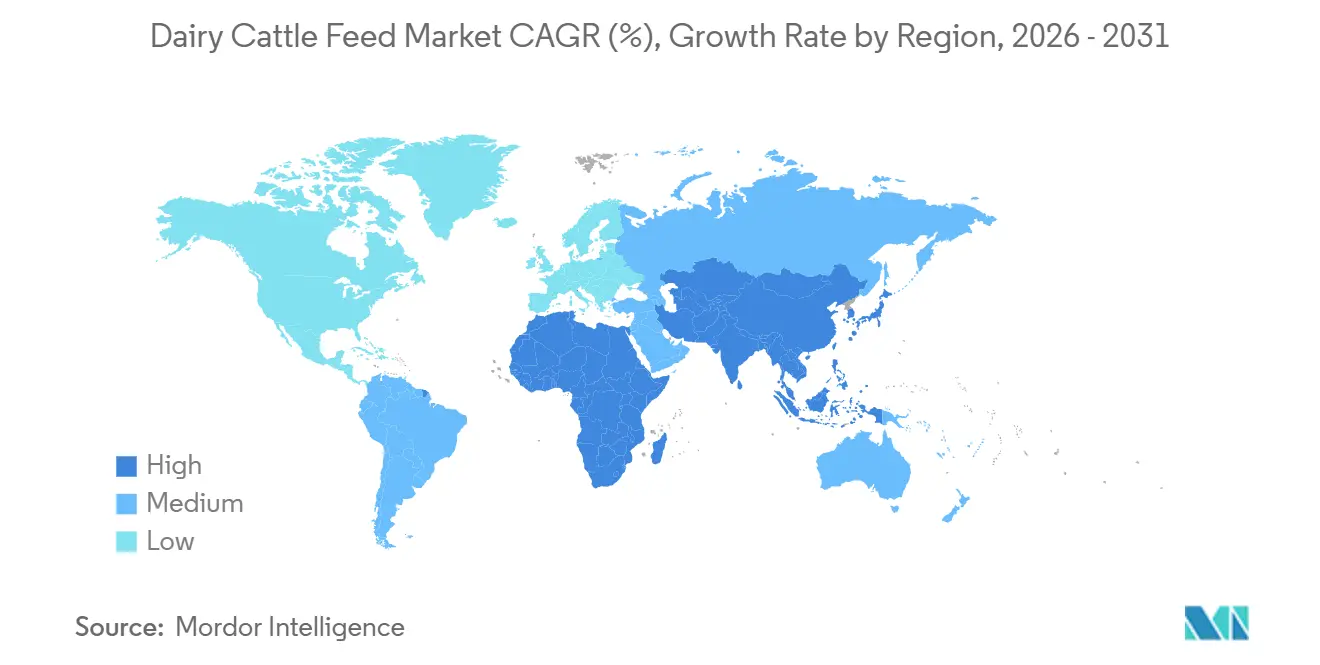

- Par géographie, l'Amérique du Nord a représenté la plus grande part de 29 % du marché des aliments pour bovins laitiers en 2025, et la taille du marché Asie-Pacifique augmente le plus rapidement à un TCAC de 7,4 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments pour bovins laitiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification croissante des exploitations laitières dans les économies émergentes | +1.2% | Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption de logiciels d'alimentation de précision et de capteurs de ration IoT | +0.8% | Amérique du Nord, Europe et Australie | Moyen terme (2 à 4 ans) |

| Essor de la demande de produits laitiers fonctionnels A2 et sans lactose | +0.6% | Mondial avec des gains précoces sur les marchés développés | Court terme (≤ 2 ans) |

| Contrats de couverture contre la volatilité pour le maïs fourrager et le tourteau de soja | +0.5% | Principales régions importatrices de céréales | Court terme (≤ 2 ans) |

| Programmes de crédits carbone récompensant les troupeaux laitiers à faibles émissions de méthane | +0.7% | Amérique du Nord, Europe et Océanie | Long terme (≥ 4 ans) |

| Bioconversion d'insectes à la ferme des déjections en aliments riches en protéines | +0.3% | Sites pilotes en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification croissante des exploitations laitières dans les économies émergentes

La croissance de l'élevage bovin laitier en Inde accroît la demande d'aliments pour ruminants et d'aliments composés pour bovins, portée par l'amélioration de la productivité des troupeaux et des pratiques d'alimentation structurées. Selon le gouvernement de l'Inde, la production laitière a totalisé 247,87 millions de tonnes métriques en 2024-25, soit une augmentation de 3,58 % par rapport à 239,30 millions de tonnes métriques en 2023-24, reflétant l'expansion des systèmes laitiers organisés et l'augmentation de la taille des troupeaux[1]Source : Gouvernement de l'Inde, Bureau de presse et d'information (PIB), pib.gov.in. Cette croissance souligne la nécessité d'aliments pour ruminants nutritionnellement équilibrés pour maintenir les niveaux de productivité. À mesure que les exploitations laitières se transforment en opérations commerciales avec des pratiques améliorées de gestion de l'alimentation, l'utilisation d'aliments formulés pour bovins devrait augmenter, soutenant une croissance soutenue du marché des aliments pour bovins laitiers.

Adoption de logiciels d'alimentation de précision et de capteurs de ration IoT

Selon une étude des Instituts nationaux de la santé, la croissance des exploitations laitières et l'augmentation de la taille des troupeaux ont accru la complexité de la surveillance animale, entraînant des défis liés à la santé, au bien-être et à la productivité. L'étude souligne que l'élevage de précision (PLF) utilise des capteurs pour surveiller les animaux individuels en temps réel, facilitant une meilleure gestion du troupeau et l'optimisation des performances[2]Source : Tangorra et al., « Internet des objets (IoT) : application des capteurs dans l'élevage bovin laitier », Instituts nationaux de la santé (NIH), pmc.ncbi.nlm.nih.gov . Ces systèmes intègrent des technologies IoT, notamment l'informatique en nuage et l'apprentissage automatique, pour permettre une prise de décision fondée sur les données dans les opérations laitières.

Essor de la demande de produits laitiers fonctionnels A2 et sans lactose

Selon les Instituts nationaux de la santé, environ 68 % de la population mondiale souffre de malabsorption du lactose, entraînant une hausse significative de la demande de produits laitiers sans lactose. Cette évolution des préférences des consommateurs incite les transformateurs à se concentrer sur la composition du lait et à développer des produits laitiers spécialisés. En conséquence, les exploitations laitières mettent en œuvre des stratégies d'alimentation avancées pour réguler les taux de lactose et améliorer la qualité du lait. L'accent croissant mis sur les produits laitiers fonctionnels, tels que le lait sans lactose, stimule l'adoption de la nutrition de précision et des additifs alimentaires, augmentant ainsi la demande d'aliments de haute qualité pour bovins conçus pour des objectifs de production spécifiques.

Contrats de couverture contre la volatilité pour le maïs fourrager et le tourteau de soja

Les fluctuations des prix des céréales fourragères incitent à un recours accru aux stratégies de gestion des risques au sein du marché des aliments pour bovins laitiers. Les données de l'Université de l'Illinois, basées sur des informations liées au Département de l'agriculture des États-Unis, indiquent que les contrats à terme sur le maïs sont passés de 4,69 USD le boisseau le 27 février 2026 à 4,90 USD le boisseau le 13 mars 2026, mettant en évidence la volatilité des prix à court terme [3]Source : Université de l'Illinois, « Prix projetés et facteurs de volatilité pour 2026 », farmdocdaily.illinois.edu . Cette variabilité affecte les structures de coûts des aliments et les marges bénéficiaires des producteurs laitiers. En conséquence, les fabricants d'aliments et les agriculteurs adoptent de plus en plus des contrats à terme et des outils de couverture pour stabiliser les coûts des intrants, sécuriser un approvisionnement régulier et maintenir la rentabilité des opérations laitières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des barrières phytosanitaires à l'importation sur les ingrédients alimentaires | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique du Nord | Court terme (≤ 2 ans) |

| Contrôle accru de l'utilisation des antibiotiques resserrant les approbations d'aliments médicamenteux | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Compression des marges due à la consommation de laits alternatifs | -0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Limitations de crédit pour les petits exploitants en Afrique et en Asie du Sud | -0.5% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des barrières phytosanitaires à l'importation sur les ingrédients alimentaires

Des réglementations phytosanitaires de plus en plus strictes restreignent le commerce mondial des ingrédients alimentaires, affectant considérablement la disponibilité de l'approvisionnement pour le marché des aliments pour bovins laitiers. Le Département de l'agriculture des États-Unis rapporte que les limites de résidus de pesticides plus strictes proposées par l'Union européenne pourraient affecter des exportations agricoles d'une valeur de plus de 5,4 milliards USD annuellement [4]Source : Service agricole étranger du Département de l'agriculture des États-Unis (USDA FAS), « L'UE propose de réduire les LMR à la limite de quantification pour les pesticides sur les produits importés via le paquet omnibus alimentaire et fourrager », fas.usda.gov. Ces mesures réglementaires augmentent les coûts de conformité et restreignent l'accès au marché pour les exportateurs. En conséquence, les fabricants d'aliments font face à des perturbations d'approvisionnement et à des défis de prix, soulignant l'importance de stratégies d'approvisionnement diversifiées et de pratiques d'achat flexibles.

Contrôle accru de l'utilisation des antibiotiques resserrant les approbations d'aliments médicamenteux

La directive 273 de la Food and Drug Administration (FDA), finalisée en 2023, oblige les fabricants d'aliments à soumettre des données actualisées sur la durée d'utilisation, entraînant des délais d'approbation plus longs. En Europe, les réglementations sur la contamination croisée imposent des limites strictes sur les doses thérapeutiques autorisées, nécessitant soit des lignes de production dédiées, soit des procédures de nettoyage complètes. Ces exigences réglementaires augmentent la pression sur la capacité des usines, compliquant les efforts pour maintenir l'efficacité opérationnelle tout en respectant des normes de sécurité en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aliment : les additifs fonctionnels élargissent la capture de valeur

Les aliments énergétiques ont représenté la plus grande part de 40 % du marché des aliments pour bovins laitiers en 2025, tandis que la taille du marché des additifs fonctionnels progresse au TCAC le plus rapide de 8,9 % de 2026 à 2031. Les producteurs se concentrent de plus en plus sur le 3-nitrooxypropanol, car l'investissement dans cet additif peut être compensé par des crédits carbone et la réduction des prélèvements liés au méthane sur le lait. Bien que les aliments énergétiques continuent de dominer le marché des aliments pour bovins laitiers en termes de taille, leur part diminue progressivement à mesure que les usines d'aliments allouent des budgets aux probiotiques, aux levures vivantes et aux acides aminés protégés. Des start-ups axées sur la modulation du microbiome ruminal font leur entrée dans un espace auparavant dominé par les miettes médicamentées.

Dans la formulation pratique des rations, les enzymes et les microbiens à administration directe sont combinés avec de la méthionine enrobée pour améliorer l'efficacité protéique. Les additifs fonctionnels pourraient capter une part de marché significative si les organismes de réglementation acceptent des stratégies de commercialisation similaires à celles des médicaments sur ordonnance. Les aliments énergétiques resteront un composant clé, mais devraient évoluer vers des sous-produits de céréales locaux lorsque les prix du maïs atteignent des niveaux de parité à l'exportation. Cette tendance souligne la transition du marché des aliments pour bovins laitiers vers la densité nutritive plutôt que vers la simple teneur en calories.

Par forme : l'automatisation de la ration totale mélangée stimule l'adoption

Les granulés ont détenu la plus grande part de 46 % du marché des aliments pour bovins laitiers en 2025, tandis que la taille du marché de la ration totale mélangée (RTM) se développe au TCAC le plus rapide de 9,7 % de 2036 à 2031. Les mélangeurs robotisés qui pèsent, mélangent et distribuent les aliments avec une grande précision stimulent les avancées sur le marché des aliments pour bovins laitiers. Les grands troupeaux s'appuient de plus en plus sur des robots de ration totale mélangée (RTM) pour faire face aux défis de personnel causés par des pénuries persistantes de main-d'œuvre. En conséquence, le marché des composants de RTM se développe, en particulier dans les régions où l'efficacité énergétique contribue à l'amélioration des tableaux de bord carbone, attirant l'intérêt des acheteurs de lait.

Bien que la demande d'aliments en miettes et en farine reste stable dans les régimes alimentaires des veaux et des génisses, sa croissance est limitée. À l'inverse, l'introduction de capteurs de nutriments RTM avancés, qui transmettent des données détaillées telles que la teneur en fibre au détergent neutre (FDN) et en amidon vers des tableaux de bord en nuage, transforme l'alimentation en un produit piloté par les données. Les usines d'aliments capables de fournir à la fois le mélange d'aliments physique et les informations de données associées sont bien positionnées pour bénéficier significativement de ce marché en évolution.

Par source d'ingrédients : le tourteau de soja progresse grâce à la fortification en protéines

Le maïs a représenté la plus grande part de 57 % du marché des aliments pour bovins laitiers en 2025, et la taille du marché du tourteau de soja croît au TCAC le plus rapide de 7,9 % de 2026 à 2031. L'accent mis sur l'obtention d'un gain moyen quotidien significatif dans les démarreurs pour veaux a intensifié la concurrence dans les sources de protéines. La prime pour le soja certifié sans déforestation par l'Union européenne a augmenté, incitant les usines à explorer des substitutions partielles avec des alternatives telles que le tourteau d'insectes, le canola et l'expeller de palmiste. Ces développements indiquent une évolution vers la diversification des sources de protéines sur le marché des aliments pour bovins laitiers, réduisant la dépendance à une seule légumineuse.

Le foin de luzerne, le blé et les chips de manioc sont des composants clés pour satisfaire les besoins en énergie et en fibres dans les régions où les conditions agronomiques locales permettent leur culture. Ces ingrédients alimentaires jouent un rôle crucial dans le soutien de la nutrition du bétail et dans la garantie d'une productivité optimale. De plus, les contrats à terme et l'assurance météorologique paramétrique pour le maïs et le soja sont devenus intégraux aux accords entre usines et agriculteurs, traitant les aspects financiers des formulations alimentaires pour réduire les risques et maintenir la stabilité de la chaîne d'approvisionnement.

Par stade du cycle de vie : les innovations en démarreurs pour veaux stimulent les performances précoces

Les rations pour vaches en lactation ont représenté la plus grande part de 48 % du marché des aliments pour bovins laitiers en 2025, et la taille du marché des démarreurs pour veaux augmente le plus rapidement à un TCAC de 9,1 % de 2026 à 2031. La nutrition en phase précoce est de plus en plus mise en avant dans les aliments pour bovins laitiers, les formulations de démarreurs pour veaux jouant un rôle significatif dans le développement du rumen et la productivité à long terme. Les recherches soulignent que les démarreurs pour veaux contiennent généralement 18 % ou plus de protéines brutes pour favoriser la croissance et l'activité microbienne dans le rumen en développement. L'adoption croissante de programmes d'alimentation structurés pour les veaux et les transitions plus précoces du lait vers l'aliment démarreur stimulent la demande de formulations de haute qualité et digestibles.

Les aliments pour vaches taries et de transition sont reconnus pour leur rôle dans l'équilibre des minéraux afin de prévenir la fièvre de lait et la cétose. Des composants clés tels que la choline protégée, le chrome et les sels de magnésium sont de plus en plus mis en avant, soulignant la reconnaissance croissante de l'impact critique de la période pré- et post-vêlage sur la productivité d'une vache. Bien que la taille du marché de ces produits de transition soit relativement faible, elle bénéficie de marges stables en raison du soutien technique important requis et de la nature spécialisée de ces aliments.

Analyse géographique

L'Amérique du Nord devrait représenter 29 % de la part du marché des aliments pour bovins laitiers en 2025. Des États tels que la Californie, le Wisconsin, l'Idaho et le Texas représentent des centres de demande importants, soutenus par des usines régionales qui fournissent des démarreurs de ration totale mélangée (RTM) et des analyses en nuage. Le système de quotas du Canada stabilise les paiements laitiers, ce qui équilibre à son tour les budgets d'alimentation. Pendant ce temps, le Mexique tire parti de sa proximité avec les ingrédients excédentaires des États-Unis, favorisant un solide réseau logistique transfrontalier. La coentreprise Akralos d'Archer-Daniels-Midland Company (ADM) et d'Alltech, Inc., lancée en février 2026, met en évidence l'accent mis par la région sur le développement des opérations et l'intégration des services techniques.

Le marché Asie-Pacifique devrait croître à un TCAC de 7,4 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide. Les initiatives gouvernementales soutenant l'infrastructure de la chaîne du froid et le génotypage augmentent la demande de spécifications d'alimentation plus élevées. Ces programmes visent à améliorer l'efficacité et la qualité de la production d'aliments, en assurant la conformité avec les normes industrielles en évolution. Bien que l'Australie et le Japon soient considérés comme des marchés matures, ils maintiennent une forte demande de traçabilité des aliments et d'additifs fonctionnels répondant aux attentes des consommateurs en matière de durabilité, reflétant un accent croissant sur la transparence et la responsabilité environnementale.

L'Europe fait face à des défis tels que la stagnation de la production laitière, des politiques climatiques strictes et la concurrence des alternatives végétales. Les considérations relatives à l'empreinte carbone et les limites de résidus influencent les choix d'ingrédients, encourageant l'utilisation de céréales régionales et de certifications de soja sans déforestation. L'Europe de l'Est reste une zone prometteuse pour l'expansion, comme en témoignent les activités récentes de ForFarmers en Pologne. L'Amérique du Sud bénéficie d'avantages de coûts associés aux systèmes basés sur le pâturage, mais adopte de plus en plus des régimes de confinement pour saisir les opportunités d'exportation.

Paysage concurrentiel

Le marché est modérément concentré avec des acteurs majeurs incluant Cargill, Incorporated, Archer-Daniels-Midland Company (ADM), Nutreco N.V. (SHV Holdings N.V.), Land O'Lakes, Inc. et De Heus Voeders B.V. L'expansion de la production d'aliments de Cargill, Incorporated au Pendjab et l'opération conjointe d'Archer-Daniels-Midland Company avec Alltech, Inc. en février 2026 illustrent comment l'échelle s'articule avec la proximité des nœuds de croissance. Les outils numériques de style Skretting de Nutreco N.V., la monétisation carbone Truterra de Land O'Lakes, Inc. et l'expansion multi-pays de De Heus Voeders B.V. en Asie du Sud-Est reflètent des voies variées vers le même objectif final : intégrer l'alimentation, les données et la durabilité dans un seul contrat agriculteur.

Les nouveaux entrants se concentrent sur l'optimisation numérique des rations ou les solutions à faibles émissions de méthane plutôt que sur les usines physiques. Selon Performance Livestock Analytics, Inc., ses systèmes de surveillance des auges sont déployés sur plus de 4 000 sites, capturant des données qui peuvent ensuite alimenter des packages d'additifs sur mesure. Pendant ce temps, des spécialistes des ingrédients tels que Lallemand Inc., Evonik Industries AG, BASF SE et DSM-Firmenich AG s'empressent de breveter des levures, des acides aminés et des vitamines qui tolèrent la granulation à haute température et s'expriment encore dans le rumen.

Des espaces blancs subsistent dans les protéines d'insectes, les vaccins contre le méthane et les dérivés d'algues. Selon ArkeaBio, la société a levé environ 45,5 millions USD en 2026 pour développer un vaccin anti-méthane à dose unique qui pourrait supplanter le dosage quotidien d'additifs. Symbrosia développe ses solutions alimentaires à base d'algues pour des applications d'élevage à grande échelle, soutenues par des essais démontrant un potentiel significatif de réduction du méthane dans les systèmes bovins, avec des efforts de commercialisation en cours progressant vers 2026.

Leaders du secteur des aliments pour bovins laitiers

Cargill, Incorporated

Archer-Daniels-Midland Company (ADM)

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

De Heus Voeders B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : L'acquisition de CJ Feed and Care par De Heus Voeders B.V. renforce son réseau de production et de distribution d'aliments en Asie. Ce développement consolide l'approvisionnement en aliments sur des marchés d'élevage en croissance rapide. L'acquisition répond à la demande croissante d'aliments pour bovins nutritionnellement optimisés, portée par l'expansion des systèmes d'élevage laitier et d'élevage intensifs.

- Février 2026 : Cargill, Incorporated a inauguré une usine d'aliments laitiers à Wazirabad, Pendjab, Inde, avec un investissement de 300 crores INR (36 millions USD) et une capacité de production annuelle de 400 000 tonnes métriques. Cette installation est la plus grande usine d'aliments laitiers de Cargill en Asie du Sud et sa deuxième au Pendjab.

- Février 2026 : Archer-Daniels-Midland Company (ADM) et Alltech, Inc. ont lancé Akralos Animal Nutrition. S'appuyant sur l'expertise en formulation et les réseaux de distribution, Akralos vise à fournir des solutions d'alimentation bovine avancées et axées sur la performance, répondant à la demande croissante du marché.

Portée du rapport mondial sur le marché des aliments pour bovins laitiers

L'aliment pour bovins laitiers est une formulation nutritionnelle équilibrée conçue pour répondre aux besoins alimentaires des bovins producteurs de lait. Il contribue à la production laitière, favorise la santé animale et améliore l'efficacité alimentaire au cours des différentes étapes de croissance et de lactation. Le rapport sur le marché des aliments pour bovins laitiers est segmenté par type d'aliment (aliments énergétiques, aliments protéinés, minéraux, vitamines, aliments fonctionnels et autres), par forme (granulés, miettes, farine, ration totale mélangée et autres), par source d'ingrédients (maïs, tourteau de soja, blé, luzerne et autres), par stade du cycle de vie (démarreur pour veaux, aliment de croissance pour génisses, ration pour vaches en lactation, ration pour vaches taries et autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aliments énergétiques |

| Aliments protéinés |

| Minéraux |

| Vitamines |

| Additifs fonctionnels |

| Autres |

| Granulés |

| Miettes |

| Farine |

| Ration totale mélangée (RTM) |

| Autres |

| Maïs |

| Tourteau de soja |

| Blé |

| Luzerne |

| Autres |

| Démarreur pour veaux |

| Aliment de croissance pour génisses |

| Ration pour vaches en lactation |

| Ration pour vaches taries |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'aliment | Aliments énergétiques | |

| Aliments protéinés | ||

| Minéraux | ||

| Vitamines | ||

| Additifs fonctionnels | ||

| Autres | ||

| Par forme | Granulés | |

| Miettes | ||

| Farine | ||

| Ration totale mélangée (RTM) | ||

| Autres | ||

| Par source d'ingrédients | Maïs | |

| Tourteau de soja | ||

| Blé | ||

| Luzerne | ||

| Autres | ||

| Par stade du cycle de vie | Démarreur pour veaux | |

| Aliment de croissance pour génisses | ||

| Ration pour vaches en lactation | ||

| Ration pour vaches taries | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché mondial des aliments pour bovins laitiers d'ici 2031 ?

Le marché des aliments pour bovins laitiers devrait atteindre 105,8 milliards USD d'ici 2031.

Quel type d'aliment se développe le plus rapidement ?

Les additifs fonctionnels croissent à un TCAC de 8,9 % alors que les producteurs ciblent des réductions de méthane et des primes de qualité du lait.

Pourquoi la ration totale mélangée gagne-t-elle du terrain sur les granulés ?

Les systèmes RTM automatisés réduisent les coûts de main-d'œuvre et d'énergie tout en assurant une distribution cohérente des nutriments, entraînant un TCAC de 9,7 % jusqu'en 2031.

Quelle région affiche la croissance la plus rapide de la demande en aliments ?

La taille du marché Asie-Pacifique devrait croître au TCAC le plus rapide de 7,4 % de 2026 à 2031.

Dernière mise à jour de la page le: