Taille et parts du marché de la chromatographie en phase supercritique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

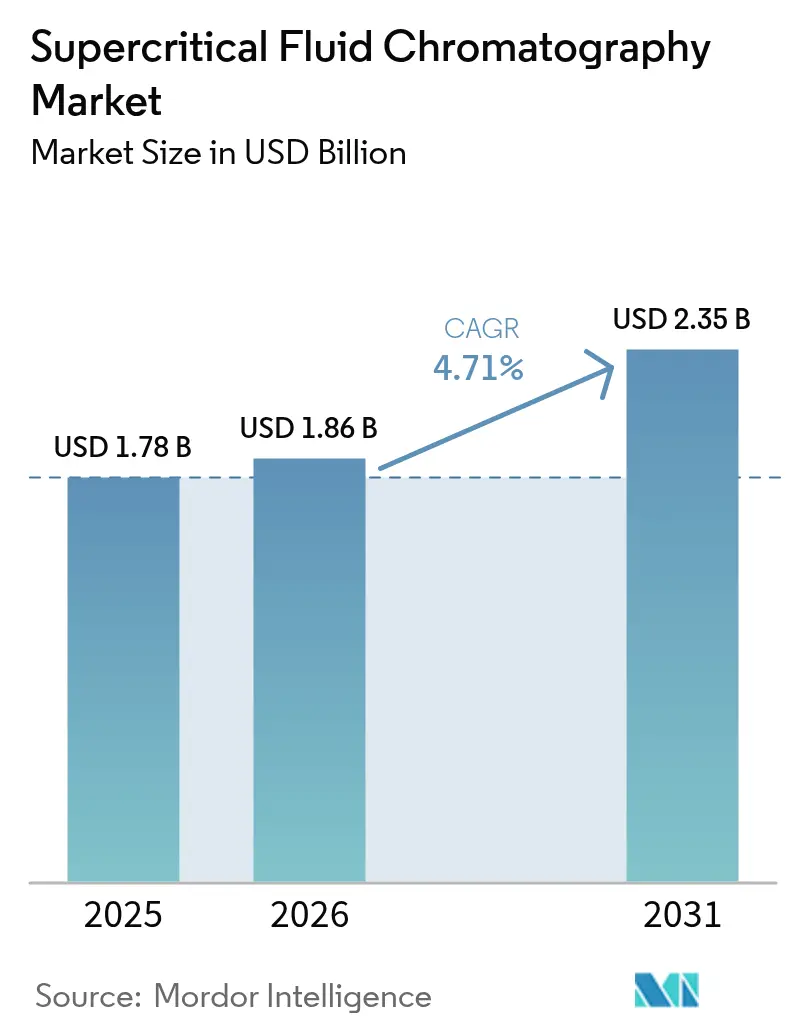

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

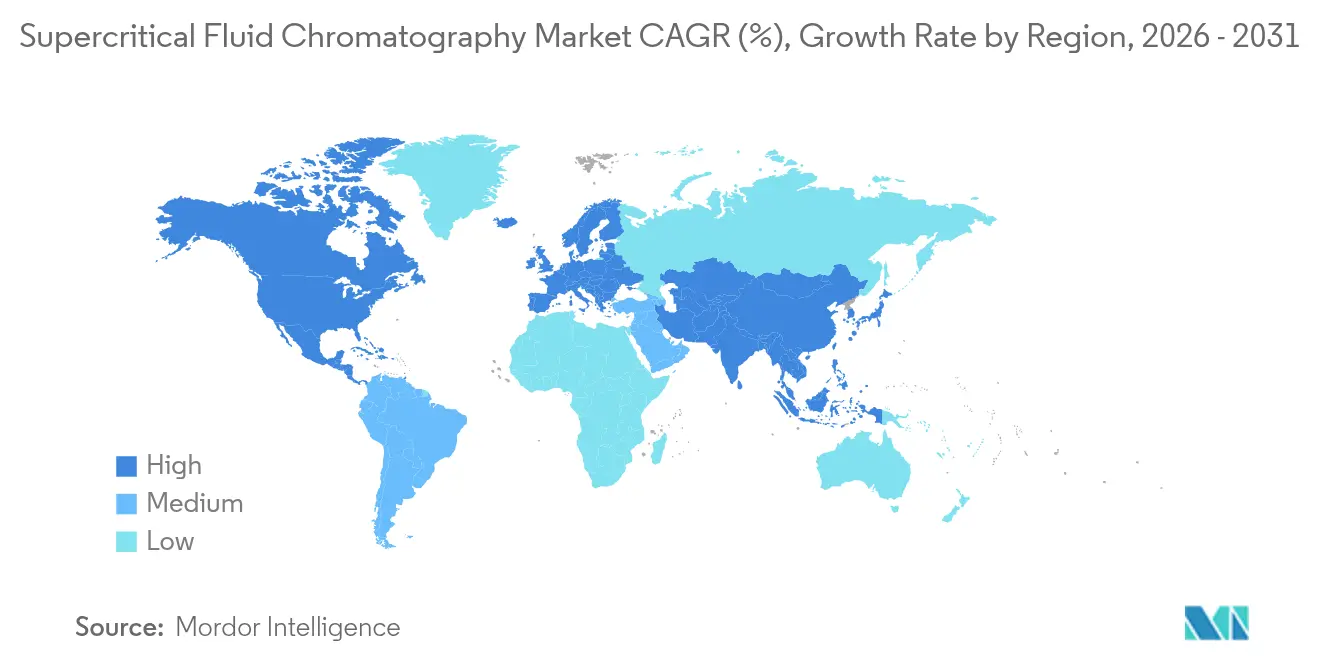

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chromatographie en phase supercritique par Mordor Intelligence

La taille du marché de la chromatographie en phase supercritique en 2026 est estimée à 1,86 milliard USD, en hausse par rapport à la valeur de 2025 de 1,78 milliard USD, avec des projections pour 2031 s'établissant à 2,35 milliards USD, progressant à un TCAC de 4,71 % sur la période 2026-2031. La montée en puissance des mandats de chimie verte, l'adoption croissante dans l'industrie pharmaceutique pour les séparations chirales, ainsi que l'utilisation plus large en lipidomique et dans les analyses de cannabis soutiennent cette expansion. La mise en œuvre par la FDA en 2024 des directives ICH Q2(R2) et Q14 a consolidé la légitimité réglementaire de cette technique, encourageant les investissements en capital tant de la part des entreprises pharmaceutiques innovantes que des organisations de recherche sous contrat (CRO). Les plateformes LC–SFC intégrées permettant de basculer entre les modes liquide et supercritique réduisent les délais de transfert de méthodes, tandis que les logiciels connectés au cloud simplifient les rapports de conformité. La demande bénéficie également des initiatives nord-américaines et européennes visant à réduire l'utilisation de solvants, favorisant les phases mobiles à base de CO₂ par rapport à la HPLC intensive en solvants organiques. La pénurie de compétences et les limites des détecteurs avec des composés très polaires freinent encore la croissance, mais les innovations continues dans les colonnes et le développement de méthodes assisté par IA allègent progressivement ces obstacles.

Principaux enseignements du rapport

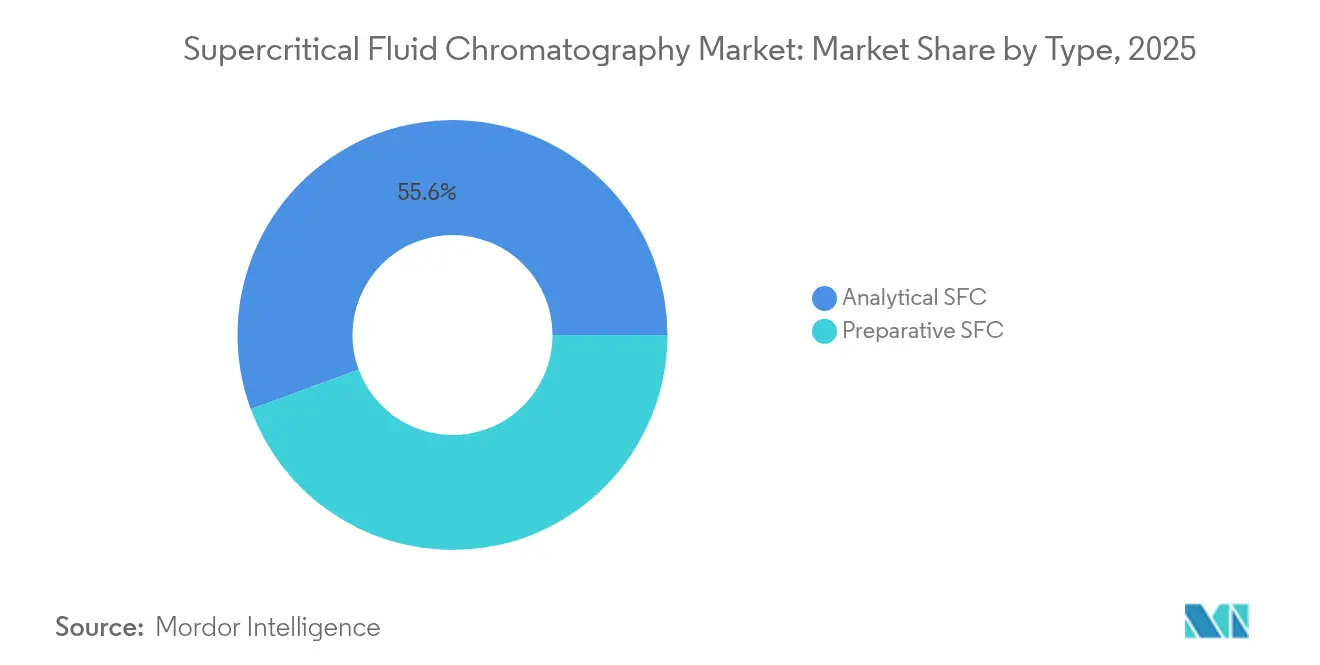

- Par type, la SFC analytique a dominé avec 55,62 % de la part de marché de la chromatographie en phase supercritique en 2025, tandis que la SFC préparative devrait progresser à un TCAC de 4,62 % jusqu'en 2031.

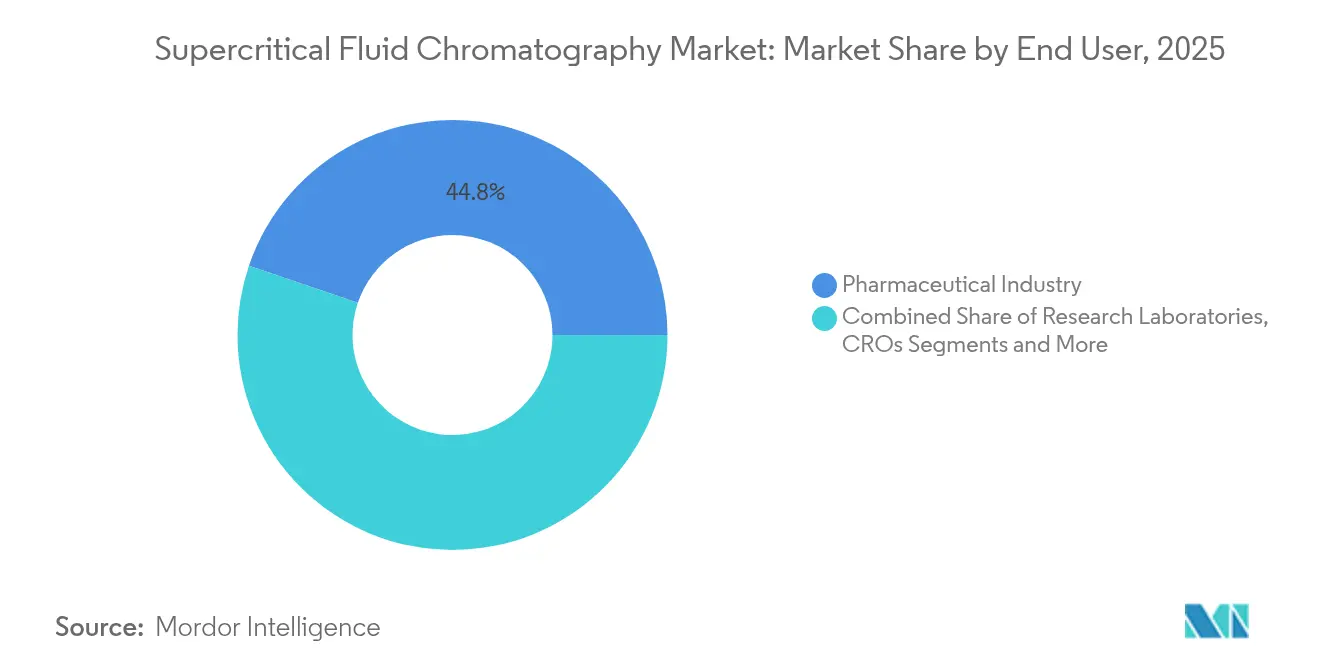

- Par utilisateur final, le segment pharmaceutique a représenté 44,78 % de la part du marché de la chromatographie en phase supercritique en 2025 ; les CRO et CDMO constituent le groupe à la croissance la plus rapide, avec un TCAC de 5,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 36,05 % de la part du marché de la chromatographie en phase supercritique en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 4,98 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chromatographie en phase supercritique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des mandats de chimie analytique verte | +1.20% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de la biopharmacie pour les séparations chirales | +0.90% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Besoins de criblage rapide dans le contrôle qualité du cannabis et des produits naturels | +0.60% | Cœur en Amérique du Nord, extension vers les marchés émergents | Court terme (≤ 2 ans) |

| Adoption croissante de plateformes d'instruments LC–SFC intégrés | +0.80% | Mondial, concentré dans les pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Augmentation du financement de la recherche pour les flux de travail en lipidomique et métabolomique | +0.70% | Mondial, avec concentration dans les centres académiques | Long terme (≥ 4 ans) |

| Intégration de la technologie d'analyse des procédés pilotée par les données dans la fabrication continue | +0.50% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats de chimie analytique verte

Le renforcement des politiques de développement durable en Europe et aux États-Unis redéfinit les priorités d'investissement des laboratoires. Les systèmes de SFC modernes réduisent l'utilisation de solvants organiques jusqu'à 95 % par rapport à la HPLC, tout en offrant une résolution équivalente pour les dosages pharmacopéaux.[1]Ahmed M. et al., "Indicateurs de chimie analytique verte," Future Journal of Pharmaceutical Sciences, journals.elsevier.com Le score GAPI modifié, désormais courant dans les protocoles européens de sélection de méthodes, attribue des notes élevées aux séparations à base de CO₂, incitant les équipes d'assurance qualité pharmaceutique à financer des mises à niveau vers la SFC. Les fournisseurs d'équipements indiquent que la conformité aux indicateurs verts est désormais un facteur décisif dans plus de la moitié des appels d'offres de nouveaux instruments, signalant un vent favorable durable pour les dépenses en capital sur le marché de la chromatographie en phase supercritique.

Demande croissante de la biopharmacie pour les séparations chirales

Le développement de médicaments spécifiques aux énantiomères génère une demande continue de criblage chiral à haut débit. Les avancées dans les phases stationnaires à base de polysaccharides permettent à la SFC de résoudre des substances pharmaceutiques actives (API) à centres stéréogènes multiples qui résistent à la HPLC traditionnelle, réduisant les cycles d'optimisation des candidats de plusieurs semaines. Plusieurs médicaments chiraux approuvés par la FDA entre 2022 et 2024 ont reposé sur des dossiers de données SFC. Les CRO commercialisent désormais des plateformes de découverte « SFC-first », citant des taux de réussite supérieurs à 80 % pour les séparations chirales en méthode unique, stimulant ainsi les ventes récurrentes de consommables sur le marché de la chromatographie en phase supercritique.

Besoins de criblage rapide dans le contrôle qualité du cannabis et des produits naturels

Le développement de médicaments spécifiques aux énantiomères génère une demande continue de criblage chiral à haut débit. Les avancées dans les phases stationnaires à base de polysaccharides permettent à la SFC de résoudre des substances pharmaceutiques actives (API) à centres stéréogènes multiples qui résistent à la HPLC traditionnelle, réduisant les cycles d'optimisation des candidats de plusieurs semaines. Plusieurs médicaments chiraux approuvés par la FDA entre 2022 et 2024 ont reposé sur des dossiers de données SFC. Les CRO commercialisent désormais des plateformes de découverte « SFC-first », citant des taux de réussite supérieurs à 80 % pour les séparations chirales en méthode unique, stimulant ainsi les ventes récurrentes de consommables sur le marché de la chromatographie en phase supercritique.

Adoption croissante de plateformes d'instruments LC–SFC intégrés

Les laboratoires pharmaceutiques privilégient les systèmes hybrides permettant de basculer entre la LC en phase inverse et la SFC sans replomberie. Le changement de mode en moins de 2 minutes et la sélection de solvants guidée par l'IA offrent une sélectivité orthogonale et réduisent l'empreinte des instruments.[2]Nguyen P. et al., "Phases stationnaires hybrides LC–SFC," Journal of Separation Science, onlinelibrary.wiley.com À mesure que les entreprises biopharmaceutiques avancent leurs projets pilotes de fabrication continue, cette flexibilité devient un élément standard des spécifications utilisateurs (URS), stimulant l'adoption des plateformes intégrées sur le marché de la chromatographie en phase supercritique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compatibilité limitée des détecteurs avec les analytes très polaires | -0.80% | Mondial, affectant particulièrement les applications émergentes | Moyen terme (2-4 ans) |

| Coût en capital élevé par rapport aux alternatives UHPLC | -0.60% | Marchés émergents, segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie d'analystes qualifiés en chromatographie en phase supercritique | -0.50% | Mondial, concentrée dans les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité limitée de colonnes chirales avancées dans les régions émergentes | -0.30% | Marchés émergents d'Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compatibilité limitée des détecteurs avec les analytes très polaires

L'efficacité de l'électronébulisation diminue lorsque le CO₂ décompressé dilue le flux post-colonne, limitant la détection à l'état de traces des métabolites polaires. Bien que les interfaces à solvant d'appoint améliorent la sensibilité, elles introduisent des coûts et une complexité qui retardent l'adoption dans les laboratoires à budget contraint. Les analystes environnementaux maintiennent donc des flux de travail LC et SFC doubles, tempérant les commandes d'instruments supplémentaires dans plusieurs sous-segments du marché de la chromatographie en phase supercritique.

Coût en capital élevé par rapport aux alternatives UHPLC

Un ensemble SFC complet peut coûter entre 200 000 et 400 000 USD, soit environ le double d'une UHPLC haut de gamme. Les petites entreprises pharmaceutiques et les universités peinent souvent à justifier cette dépense à moins que le débit ne dépasse 500 échantillons par mois. Tant que les fournisseurs n'élargissent pas leurs offres de gamme intermédiaire, l'élasticité-prix limitera la pénétration dans les niveaux à faible volume de l'industrie de la chromatographie en phase supercritique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la SFC analytique domine les flux de travail orientés précision

En 2025, les configurations analytiques ont représenté 55,62 % de la part du marché de la chromatographie en phase supercritique, reflétant leur utilisation généralisée dans les laboratoires de développement de méthodes et de contrôle qualité nécessitant un profilage des impuretés en dessous du ppm. La taille du marché de la chromatographie en phase supercritique pour les plateformes analytiques devrait progresser de 1,04 milliard USD en 2026 à 1,28 milliard USD d'ici 2031, à un TCAC de 4,26 %. La solide orientation de validation dans ICH Q2(R2) renforce les engagements d'achat à long terme, tandis que la compatibilité avec les particules de moins de 2 µm offre des performances UHPSFC proches de celles de la UHPLC.

Les systèmes préparatifs, bien que plus modestes en revenus absolus, dépasseront les unités analytiques avec un TCAC de 4,62 %. La purification chirale à l'échelle du gramme pour les études d'activation des IND et le traitement croissant des produits naturels soutiennent cette trajectoire. Des diamètres de colonnes plus grands et des boucles de recyclage de CO₂ ont réduit le coût en solvant par gramme, ancrant la SFC dans les skids de fabrication continue pour les API en oncologie, renforçant ainsi le segment préparatif au sein du marché de la chromatographie en phase supercritique.

Par composant : les instruments propulsent l'innovation, les colonnes suivent l'étendue des applications

Le sous-segment des instruments représente plus des deux tiers du chiffre d'affaires du marché de la chromatographie en phase supercritique en 2025, dynamisé par des mises à jour de fonctionnalités intégrant des moteurs de suggestion de méthodes pilotés par l'IA et des diagnostics à distance. Les modules de mélange automatique de modificateurs réduisent désormais le temps de développement des méthodes de 30 %, une proposition de valeur convaincante pour les CRO cherchant à raccourcir les délais des études. Les colonnes et consommables constituent le groupe de composants à la croissance la plus rapide, enregistrant un TCAC de 4,92 % jusqu'en 2031. Les phases stationnaires hybrides à base de silice fonctionnant de manière transparente en conditions LC et SFC facilitent la migration des laboratoires sans refonte globale des méthodes. Parallèlement, les logiciels et services se taillent une niche de revenus distincte, les équipes de conformité externalisant les scripts de validation GxP, intensifiant les schémas de revenus récurrents dans l'industrie de la chromatographie en phase supercritique.

Par utilisateur final : la pharma reste le cœur du marché, l'externalisation s'accélère

Les entreprises pharmaceutiques ont représenté 44,78 % de la taille du marché de la chromatographie en phase supercritique en 2025, tirant parti de la technique pour les dosages de pureté chirale et le contrôle des procédés en phase avancée. L'alignement réglementaire et les objectifs de réduction des solvants soutiennent les dépenses en capital dans l'analyse des grandes molécules. Les CRO et CDMO ont enregistré le TCAC prévisionnel le plus élevé, à 5,18 % jusqu'en 2031. Ces prestataires de services capitalisent sur la sélectivité orthogonale de la SFC pour compléter les données LC–MS dans les soumissions réglementaires, proposant souvent cette capacité comme complément premium. Les laboratoires de recherche académiques et gouvernementaux viennent ensuite, portés par les clauses de subventions en lipidomique stipulant l'accès à la SFC, élargissant ainsi le marché de la chromatographie en phase supercritique au-delà des seuls cadres commerciaux.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 36,05 % de la part du marché de la chromatographie en phase supercritique en 2025. Le parcours de validation clair de la FDA, combiné à l'expansion des exigences de test du cannabis, favorise l'adoption routinière de la SFC dans les laboratoires de contrôle qualité réglementés et les laboratoires de test tiers. Les projets pilotes de fabrication continue dans les usines d'anticorps monoclonaux stimulent davantage la demande de modules SFC intégrés prêts pour la technologie d'analyse des procédés (PAT).

L'Europe suit de près, ancrée par des politiques strictes de réduction des solvants et les financements de recherche Horizon soulignant les références environnementales de la SFC. L'alignement de l'EMA sur ICH Q14 a normalisé l'inclusion de la SFC dans les dossiers CTD, garantissant des cycles constants de renouvellement des instruments parmi les fabricants de médicaments génériques. Des universités d'élite en Allemagne et aux Pays-Bas modernisent leurs installations centrales avec des unités UHPSFC-MS pour répondre aux charges de projets en lipidomique, enrichissant l'écosystème du marché de la chromatographie en phase supercritique.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 4,98 %, portée par la base d'exportation d'API en pleine expansion de la Chine et l'impulsion du Japon pour les indicateurs de chimie verte dans les audits BPF. Le lancement du Nexera UC Prep de Shimadzu propose des réseaux de services localisés, réduisant les risques d'adoption pour les nouveaux utilisateurs et amplifiant la pénétration à l'échelle préparative. Néanmoins, l'approvisionnement régional limité en colonnes chirales de spécialité et la pénurie d'analystes formés à la SFC tempèrent les volumes à court terme, laissant un déficit de capacité que les fournisseurs mondiaux de consommables s'empressent de combler.

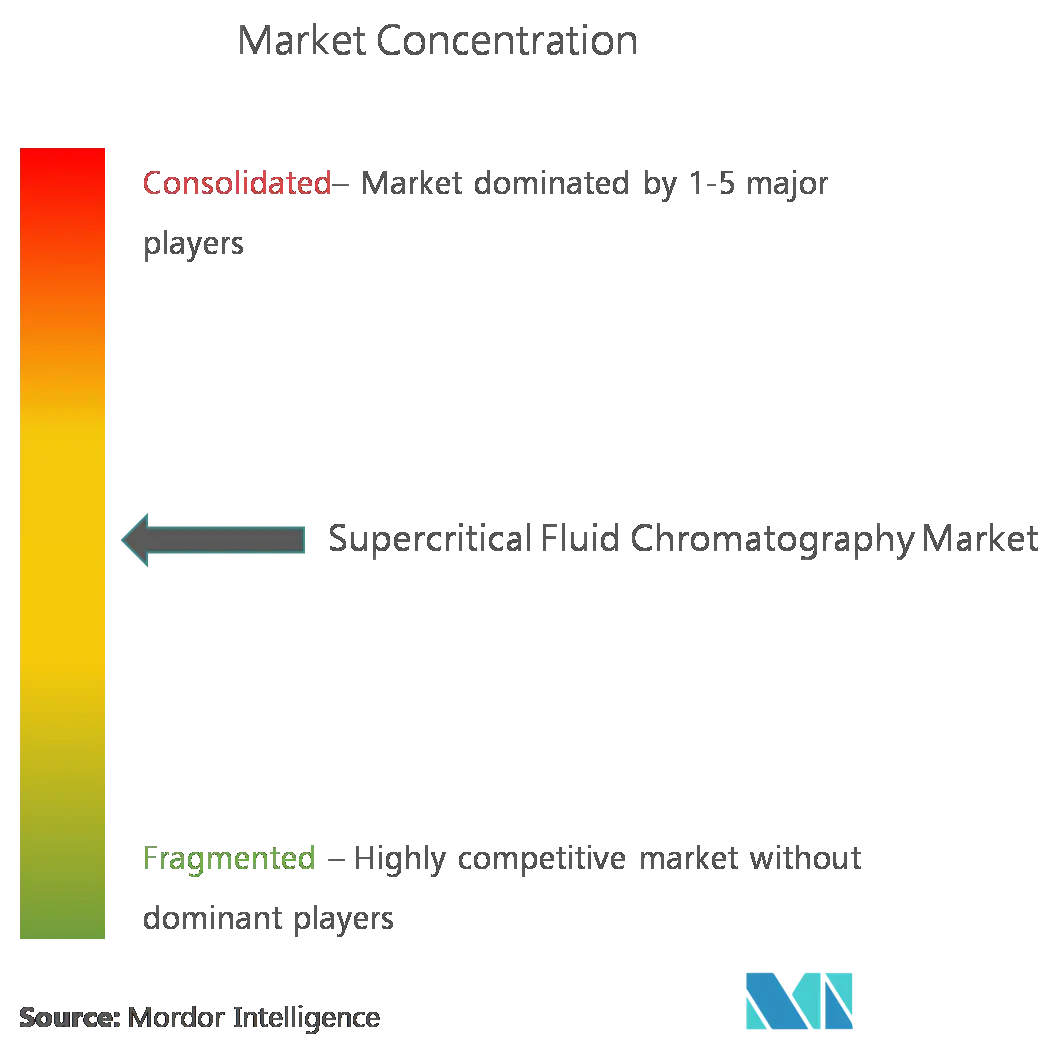

Paysage concurrentiel

Le marché de la chromatographie en phase supercritique présente une concentration modérée. Waters, Agilent et Shimadzu représentent collectivement une part de revenus estimée à 55-60 %, s'appuyant sur de larges bases installées et des chimies de colonnes internes pour renforcer la fidélisation des clients. La hausse des instruments de Waters au quatrième trimestre 2024 est en partie attribuable aux modules SFC prêts pour la PAT regroupés avec les colonnes BioResolve, soulignant la synergie entre le matériel et les consommables.

Agilent met en avant les mises à niveau ChemStation alimentées par l'IA, qui suggèrent automatiquement les conditions de criblage SFC, dans le but de réduire les obstacles liés aux compétences pour les laboratoires de gamme intermédiaire. Shimadzu se différencie à l'échelle préparative, en commercialisant une technologie de séparation gaz-liquide qui élimine les refroidisseurs externes et réduit les coûts d'utilité pour les volumes de purification au kilogramme. Des spécialistes de plus petite taille tels que Sepiatec et Aurora SFC proposent des skids modulaires pour les laboratoires de cannabis et les centres de métabolomique, bien que les réseaux de services limités contraignent leur portée.

Les alliances stratégiques s'intensifient. Agilent collabore avec Daicel sur les phases chirales de nouvelle génération, tandis que le programme OEM de Waters intègre ses pompes à CO₂ dans des dispositifs PAT tiers. Les concurrents proposent de plus en plus des formations en ligne sur la conformité et des kits IQ/OQ, reflétant la demande des clients pour une validation clé en main. L'industrie de la chromatographie en phase supercritique s'articule ainsi autour d'écosystèmes intégrés plutôt que d'une différenciation par composant unique.

Leaders de l'industrie de la chromatographie en phase supercritique

Shimadzu Scientific Instruments

JASCO

Fluitron, Inc.

Thar Process, Inc.

SFT, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Waters Corporation a présenté les colonnes d'affinité à la protéine A BioResolve avec la technologie MaxPeak, offrant des gains de sensibilité 7× pour les dosages de titrage des anticorps et un couplage transparent avec l'exclusion stérique.

- Mars 2025 : Shimadzu a lancé le Nexera UC Prep, un système SFC semi-préparatif équipé d'une pompe à CO₂ intégrée qui rend les refroidisseurs externes superflus.

- Mars 2025 : La FDA a publié les directives ICH Q2(R2) et Q14, autorisant explicitement la validation de méthodes de chromatographie en phase supercritique dans les demandes d'autorisation de médicaments.

Portée du rapport mondial sur le marché de la chromatographie en phase supercritique

La chromatographie en phase supercritique (SFC) est définie comme un mode de chromatographie dans lequel la température et la pression dans la colonne dépassent toutes deux les valeurs critiques de la phase mobile. Il s'agit d'une forme de chromatographie en phase normale qui utilise un fluide supercritique tel que le dioxyde de carbone comme phase mobile.

| SFC préparative |

| SFC analytique |

| Instruments |

| Colonnes et consommables |

| Logiciels et services |

| Laboratoires de recherche |

| Industrie pharmaceutique |

| CRO et CDMO |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | SFC préparative | |

| SFC analytique | ||

| Par composant | Instruments | |

| Colonnes et consommables | ||

| Logiciels et services | ||

| Par utilisateur final | Laboratoires de recherche | |

| Industrie pharmaceutique | ||

| CRO et CDMO | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la chromatographie en phase supercritique ?

Le marché s'établit à 1,86 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031.

Quel segment domine le marché de la chromatographie en phase supercritique ?

La SFC analytique domine, représentant 55,62 % des revenus de 2025 et bénéficiant des applications de contrôle qualité validées par ICH.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de la fabrication d'API, l'harmonisation réglementaire favorable et les lancements localisés d'instruments propulsent une perspective de TCAC de 4,98 %.

Quels sont les principaux freins à une adoption plus large ?

Les coûts en capital élevés par rapport à la UHPLC et les limites de sensibilité des détecteurs pour les analytes très polaires constituent les principaux obstacles.

Comment les mandats de chimie verte influencent-ils les décisions d'achat ?

Les réglementations européennes et nord-américaines favorisent les séparations à base de CO₂, incitant les laboratoires à passer à la SFC pour réduire les déchets de solvants.

Dernière mise à jour de la page le: