Taille et part du marché des régulateurs lipidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

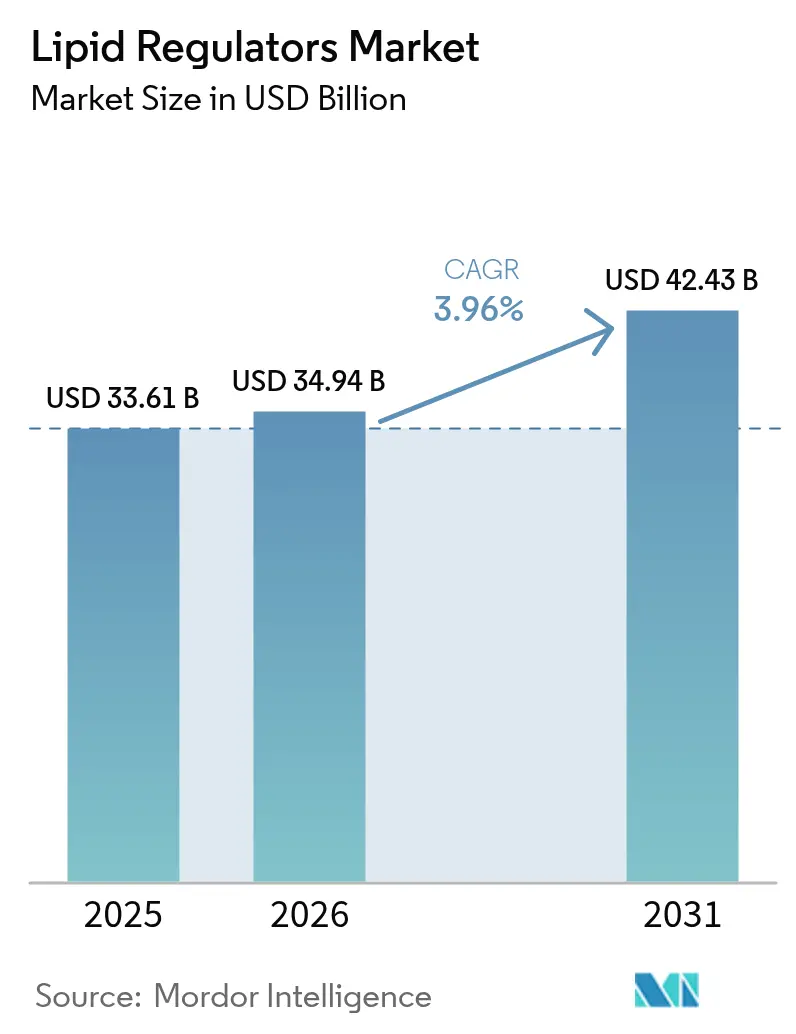

| Taille du Marché (2026) | 34.94 Milliards de dollars |

| Taille du Marché (2031) | 42.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des régulateurs lipidiques par Mordor Intelligence

La taille du marché des régulateurs lipidiques était évaluée à 33,61 milliards USD en 2025 et devrait croître de 34,94 milliards USD en 2026 pour atteindre 42,43 milliards USD d'ici 2031, à un CAGR de 3,96 % durant la période de prévision (2026-2031). Cette expansion maîtrisée fait suite à la stabilisation post-falaise des brevets des statines et reflète le virage vers des thérapeutiques de précision telles que les inhibiteurs de PCSK9 par interférence ARN et par voie orale. La demande est soutenue par le fardeau croissant des maladies cardiovasculaires à l'échelle mondiale, où un taux élevé de cholestérol LDL a contribué à 3,81 millions de décès en 2021. L'acceptation croissante des thérapies combinées, l'expansion des initiatives de dépistage dans les économies émergentes et la volonté des payeurs de rembourser les patients à haut risque pour les agents avancés renforcent davantage la dynamique. Parallèlement, les plateformes numériques d'observance et les programmes de surveillance à distance améliorent la persistance, améliorant les résultats en conditions réelles et soutenant une croissance régulière des revenus pour les fabricants.

Points clés du rapport

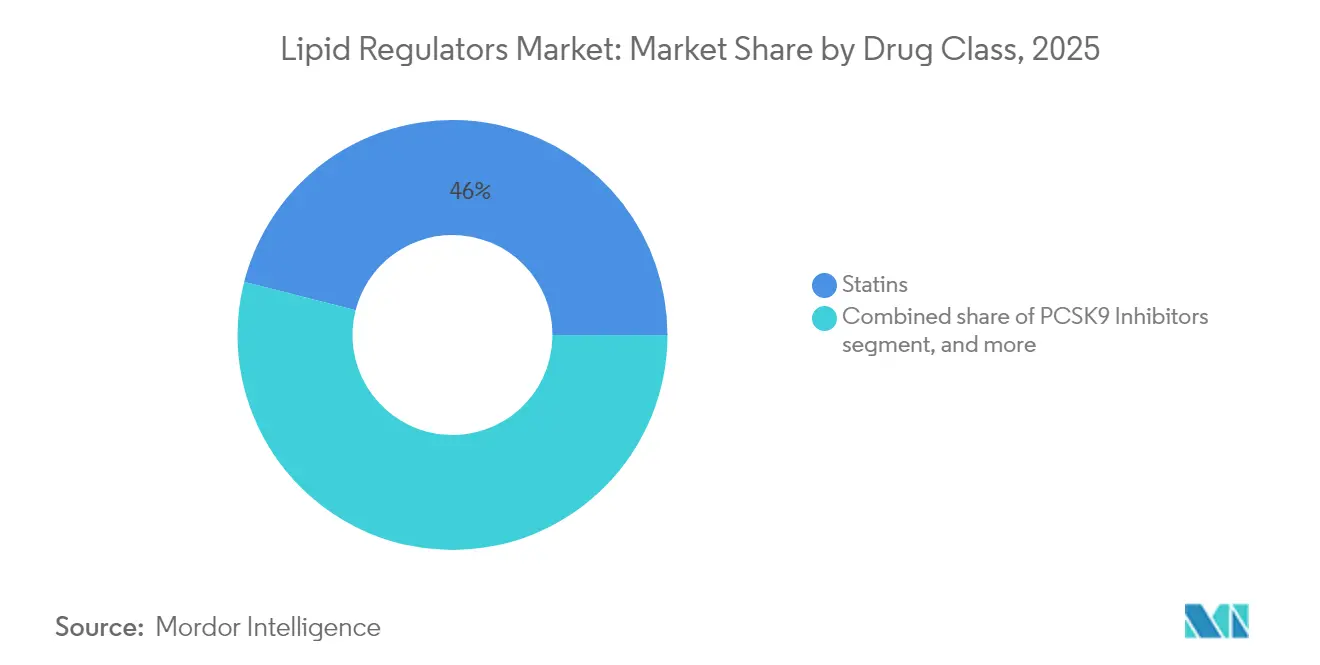

- Par classe thérapeutique, les statines ont conservé 46,02 % de la part du marché des régulateurs lipidiques en 2025, tandis que les inhibiteurs de PCSK9 ont affiché le CAGR le plus rapide à 6,35 % jusqu'en 2031.

- Par type de patient, l'hypercholestérolémie primaire représentait 38,12 % de la taille du marché des régulateurs lipidiques en 2025, tandis que l'hypertriglycéridémie enregistrait le CAGR le plus élevé à 6,28 %.

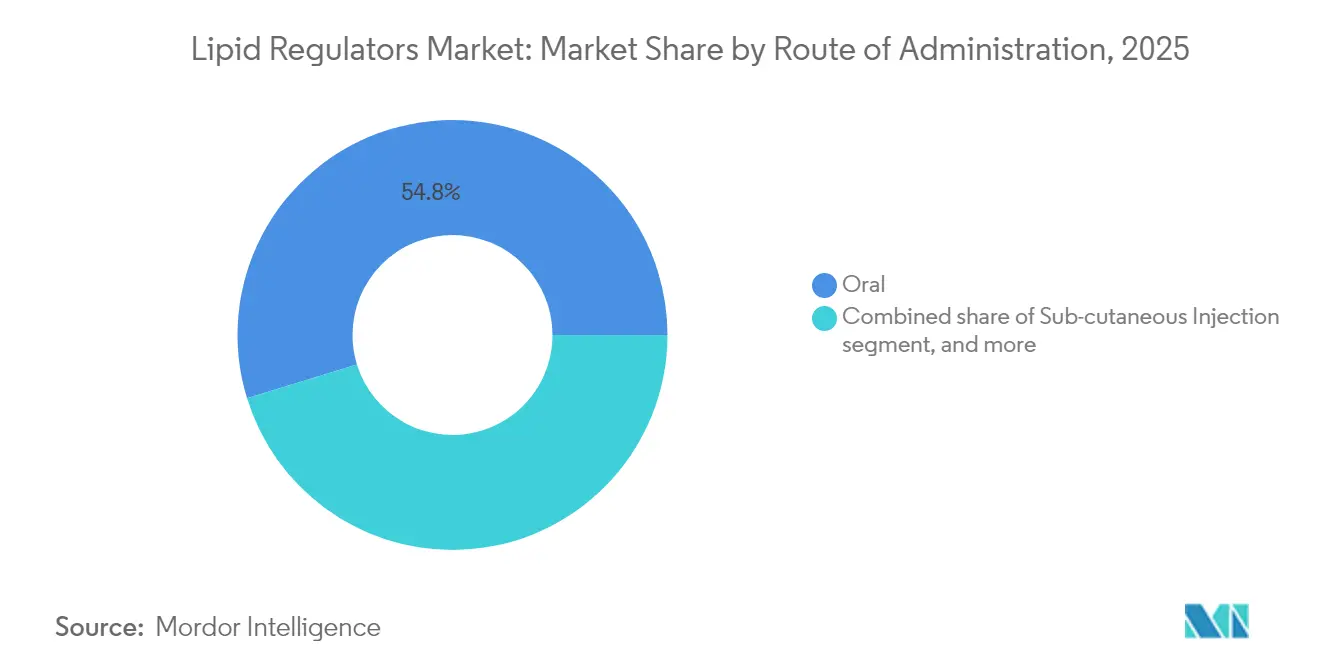

- Par voie d'administration, les formes posologiques orales ont capturé 54,76 % de la part de la taille du marché des régulateurs lipidiques en 2025 ; la thérapie génique in vivo devrait s'accélérer à un CAGR de 7,1 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 57,21 % de la part des revenus en 2025, tandis que les pharmacies en ligne se développaient le plus rapidement à un CAGR de 7,4 %.

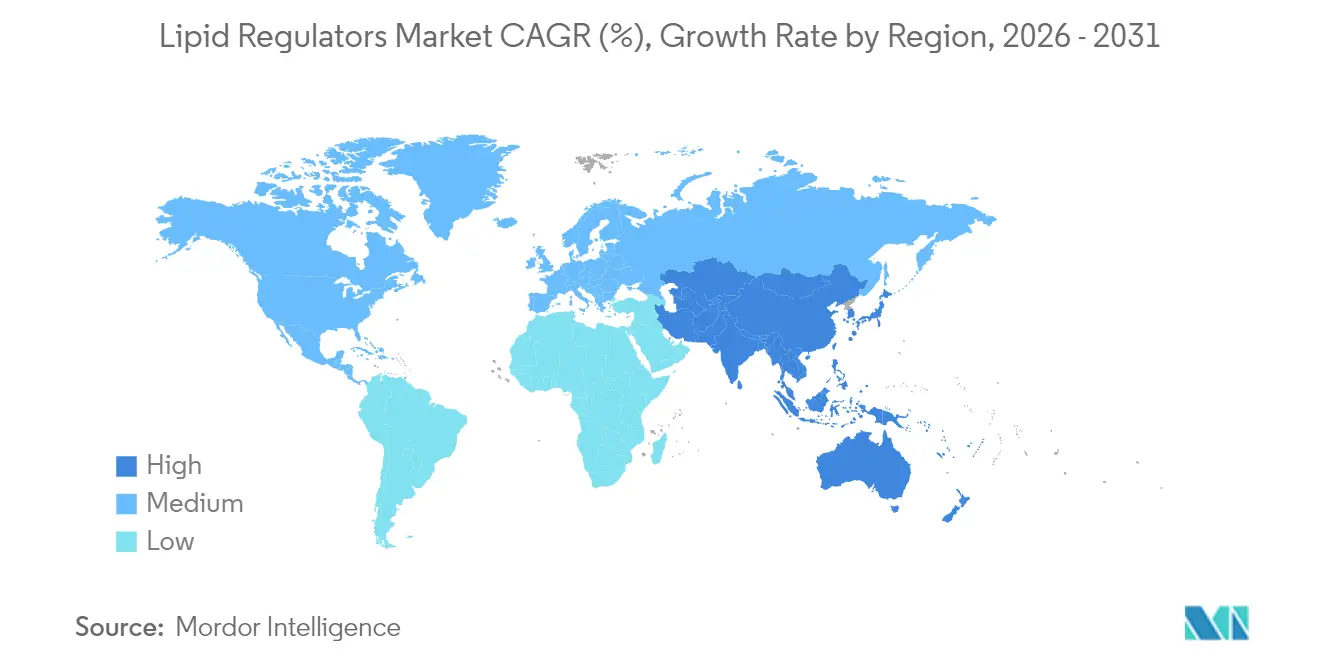

- Par géographie, l'Amérique du Nord détenait 42,75 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,21 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des régulateurs lipidiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant des maladies cardiovasculaires | +1.2% | L'Amérique du Nord et l'Europe sont en tête | Long terme (≥ 4 ans) |

| Adoption croissante des thérapies combinées hypolipémiantes | +0.8% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2 à 4 ans) |

| Innovation dans les inhibiteurs de PCSK9 oraux et les agents ARNi à longue durée d'action | +1.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Couverture de remboursement croissante pour les populations à haut risque | +0.7% | Marchés principaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion des programmes de dépistage préventif | +0.5% | APAC en tête, débordement vers le MEA | Long terme (≥ 4 ans) |

| Intégration croissante des outils numériques d'observance | +0.4% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies cardiovasculaires

Les maladies cardiovasculaires touchent 127,9 millions d'Américains en 2025, les événements athérosclérotiques générant 422,3 milliards USD de coûts économiques annuels[1]Association Américaine du Cœur, « Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux, mise à jour 2025 », heart.org. Un taux élevé de cholestérol LDL demeure le facteur de risque le plus modifiable, représentant une population mondiale adressable de plus de 1,5 milliard d'adultes. Le vieillissement démographique dans les pays à revenus élevés et l'urbanisation rapide en Asie se conjuguent pour faire monter l'incidence. En conséquence, les systèmes de santé intensifient leur attention sur le contrôle préventif des lipides, assurant au marché des régulateurs lipidiques une croissance durable des volumes. Les partenariats multisectoriels qui subventionnent le dépistage dans les cliniques communautaires élargissent davantage le bassin de patients traités et soutiennent la demande de prescriptions à long terme.

Adoption croissante des thérapies combinées hypolipémiantes

Des essais cliniques tels que TANDEM ont démontré que l'obicetrapib associé à l'ézétimibe réduisait le cholestérol LDL de 48,6 % par rapport au placebo. Les associations à dose fixe réduisent la charge médicamenteuse et améliorent l'observance, encourageant les médecins à initier une bithérapie plus tôt, notamment pour l'hypercholestérolémie familiale. Les révisions des recommandations en 2024 ont introduit des objectifs de cholestérol LDL inférieurs à 55 mg/dL pour les patients à très haut risque, accélérant l'adoption. En réponse, les entreprises ont lancé des produits comme Nexlizet, obtenant une extension d'approbation de la FDA pour la réduction du risque. Ce passage d'une escalade progressive à des combinaisons de précision amplifie les revenus par patient traité et consolide la fidélité à la marque sur le marché des régulateurs lipidiques.

Innovation dans les inhibiteurs de PCSK9 oraux et les agents ARNi à longue durée d'action

L'inclisiran permet des réductions du cholestérol LDL d'environ 50 % avec deux injections par an[2]Agence américaine des médicaments et des aliments, « Informations de prescription de l'inclisiran », fda.gov. Des agents siARN émergents tels que le zerlasiran réduisent la lipoprotéine(a) de plus de 80 % dans des essais de phase intermédiaire[3]Collège Américain de Cardiologie, « Résultats du premier essai chez l'homme du zerlasiran », acc.org. Par ailleurs, l'inhibiteur oral de PCSK9 AZD0780 d'AstraZeneca a entraîné une baisse de 50,7 % du cholestérol LDL dans les résultats de la Phase IIb. Ces modalités surmontent la fatigue des injections et élargissent la prescription tant chez les spécialistes que chez les médecins de premier recours. À mesure que les données de sécurité s'accumulent, les agents ARNi à longue durée d'action et les agents oraux pratiques devraient migrer des cohortes à haut risque de niche vers la prise en charge courante de la dyslipidémie, augmentant ainsi le marché des régulateurs lipidiques.

Couverture de remboursement croissante pour les populations à haut risque

La décision de Medicare en 2024 de rembourser Wegovy pour la réduction du risque cardiovasculaire a ouvert la voie à une acceptation plus large par les payeurs de la thérapie lipidique préventive. L'essai CLEAR Outcomes a confirmé la réduction de 13 % des événements majeurs avec l'acide bempédoïque, incitant la FDA à étendre son indication et élargissant la population éligible aux États-Unis à environ 70 millions d'adultes. Les organismes d'évaluation des technologies de santé en Europe ont également approuvé l'inclisiran sur la base de son rapport coût-efficacité. Une meilleure couverture réduit les coûts à la charge des patients, stimule la prescription et compense les prix catalogue élevés des thérapies avancées, augmentant directement la taille du marché des régulateurs lipidiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence générique dans le segment des statines | −0.9% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de traitement des nouveaux produits biologiques | −0.6% | Mondial, affectant particulièrement l'accès dans les PRFI | Long terme (≥ 4 ans) |

| Accès limité dans les pays à revenu faible et intermédiaire | −0.7% | PRFI en MEA, Amérique du Sud et parties de l'APAC | Long terme (≥ 4 ans) |

| Complexité de fabrication des thérapies à base d'acides nucléiques | −0.5% | Mondial, avec un impact accru sur les régions de production décentralisée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence générique dans le segment des statines

L'expiration des brevets cède une part importante aux producteurs à faible coût, comprimant les prix et érodant les revenus des marques. De nombreux formulaires nationaux imposent des protocoles de thérapie par étapes exigeant des essais de statines génériques avant d'approuver les médicaments avancés. Dans les marchés émergents, les appels d'offres agressifs réduisent encore davantage les marges. Les fabricants réagissent en associant les statines à l'ézétimibe ou à l'acide bempédoïque, mais l'intensité concurrentielle modère néanmoins la croissance globale du marché des régulateurs lipidiques durant la fenêtre de prévision.

Coûts élevés de traitement des nouveaux produits biologiques

La thérapie annuelle avec des anticorps monoclonaux anti-PCSK9 reste proche de 14 000 USD, éclipsant les schémas thérapeutiques à base de statines génériques à moins de 100 USD. Les produits à base d'ARN nécessitent une fabrication spécialisée et une logistique de chaîne du froid, limitant les leviers de réduction des coûts. Bien que la couverture des payeurs s'améliore dans les régions à revenus élevés, l'accessibilité financière dans les pays à revenu faible et intermédiaire est à la traîne, laissant des populations importantes sous-traitées et freinant la pénétration universelle du marché des régulateurs lipidiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : l'innovation thérapeutique commande une adoption à prix premium

Les statines ont contribué à près de la moitié des revenus de 2025, mais leur croissance plafonne sous l'effet de la banalisation générique. Les associations à dose fixe telles que l'acide bempédoïque associé à l'ézétimibe se différencient par leur efficacité additive et leur commodité, amortissant l'érosion. Les inhibiteurs de PCSK9 devraient surpasser les autres avec un CAGR de 6,35 %, portés par des preuves croissantes sur les résultats cardiovasculaires et l'arrivée de formats auto-administrés et oraux. Les inhibiteurs de l'absorption du cholestérol maintiennent leur pertinence en tant qu'agents d'appoint de base. Pendant ce temps, les inhibiteurs de l'ATP-citrate-lyase gagnent du terrain auprès des populations intolérantes aux statines après l'extension de l'indication FDA en 2024. Les candidats en développement ciblant la lipoprotéine(a) pourraient remodeler la taille du marché des régulateurs lipidiques pour les sous-groupes génétiques à haut risque une fois les essais de phase avancée conclus.

L'investissement continu en R&D se concentre sur les petites molécules orales et les injectables à action prolongée qui répondent aux obstacles à l'observance. Les développeurs mettent l'accent sur des essais robustes sur les critères d'évaluation, compte tenu de l'insistance des payeurs sur la validation des résultats pour justifier les coûts premium. À mesure que les portefeuilles des concurrents se diversifient, les stratégies de combinaison inter-classes se multiplient, augmentant encore les prix de vente moyens sans compromettre la tolérance.

Par type de patient : la stratification du risque oriente l'allocation thérapeutique

L'hypercholestérolémie primaire est restée la cohorte de référence, mais l'hypertriglycéridémie a enregistré le CAGR le plus élevé à 6,28 % à mesure que les cliniciens reconnaissent le rôle des triglycérides dans le risque cardiovasculaire résiduel. Les populations atteintes d'hypercholestérolémie familiale, notamment les variants hétérozygotes, se tournent vers les agents ARNi et anti-PCSK9 lorsque les statines sont insuffisantes. La prévention secondaire après des événements d'ASCVD consolide une demande biologique constante en raison d'objectifs stricts selon les recommandations. Les segments de prévention du diabète et de l'obésité s'élargissent à la suite des données cardiovasculaires sur les agonistes du GLP-1, ouvrant des voies de vente croisée pour les marques hypolipémiantes.

Les outils de médecine de précision, notamment le score de risque polygénique, segmentent les patients plus finement, informant l'escalade thérapeutique plus tôt dans le continuum de la maladie. À mesure que les payeurs remboursent les tests pharmacogénétiques, les fabricants adaptent leur sensibilisation éducative aux médecins, renforçant la prescription conforme aux recommandations et élevant la part du marché des régulateurs lipidiques au sein des clusters à haut risque.

Par voie d'administration : la commodité façonne la hiérarchie des préférences

Les comprimés oraux traditionnels ont dominé avec une part de 54,76 %, reflétant la familiarité des patients et une large intégration dans les soins primaires. Les produits biologiques injectables maintiennent une forte adoption dans les cliniques de cardiologie et d'endocrinologie en raison de réductions puissantes du cholestérol LDL, mais l'administration fréquente limite l'observance dans certaines cohortes. Les schémas thérapeutiques ARNi à longue durée d'action nécessitant une administration deux fois par an résolvent partiellement cette friction, tandis que les molécules orales anti-PCSK9 émergentes promettent de remodeler le paysage concurrentiel en unissant puissance et commodité.

Les thérapeutiques d'édition génique, administrées par voie intraveineuse ou via des nanoparticules lipidiques, progressent dans les premiers essais ciblant une réduction à vie du LDL en un seul traitement. Si les obstacles à la sécurité sont surmontés, de telles modalités à usage unique pourraient cannibaliser les modèles de dosage chronique, élargissant la taille totale du marché des régulateurs lipidiques en offrant un attrait curatif aux payeurs.

Par canal de distribution : les plateformes numériques renforcent l'accès aux patients

Les pharmacies hospitalières ont continué à sécuriser la majorité des ventes, notamment pour les produits biologiques dépendants de la chaîne du froid. Les chaînes de vente au détail élargissent leurs offres de services de statines en vente libre, intégrant des bilans lipidiques menés par des pharmaciens et des prescriptions algorithmiques. Les pharmacies en ligne ont progressé à un CAGR de 7,4 %, portées par les téléconsultations directes aux consommateurs et les renouvellements automatiques. Les cliniques spécialisées ont émergé comme des centres de coordination pour l'hypercholestérolémie familiale et la dyslipidémie complexe, intégrant le conseil génétique à l'initiation du traitement.

Les changements induits par la COVID vers la livraison à domicile ont normalisé la distribution par correspondance des médicaments chroniques. Couplées à des analyses d'observance en temps réel, les plateformes de commerce électronique améliorent la persistance et ont le potentiel de déplacer une plus grande part du marché des régulateurs lipidiques des canaux traditionnels en points de vente physiques.

Analyse géographique

L'Amérique du Nord représentait 42,75 % des revenus de 2025, bénéficiant d'une large couverture d'assurance, d'écosystèmes d'essais cliniques matures et d'une adoption rapide des outils numériques d'observance. L'accent fort des payeurs sur le remboursement basé sur les résultats accélère l'adoption des produits biologiques à mesure que les modèles de compensation des coûts à long terme gagnent en crédibilité. La complexité des autorisations préalables modère encore la croissance immédiate, mais les systèmes rationalisés de vérification électronique des avantages réduisent les délais et soutiennent une demande stable.

L'Europe suit une trajectoire axée sur la valeur, soutenue par des approbations unifiées de l'Agence Européenne des Médicaments et des évaluations rigoureuses des technologies de santé qui récompensent une réduction démontrée des événements cardiovasculaires. La forte pénétration des génériques abaisse les coûts de traitement de base, permettant de réinvestir dans des agents premium pour les cohortes à haut risque. Le réalignement réglementaire post-Brexit en cours produit un décalage temporaire des lancements, mais la tarification de référence transfrontalière maintient une accessibilité relative et protège les patients de la volatilité des prix catalogue.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 5,21 %, stimulé par la hausse du risque cardiovasculaire urbain, les programmes de dépistage soutenus par les politiques publiques et l'expansion de la couverture d'assurance de la classe moyenne. La production locale de statines génériques assure un accès de base, mais les écarts d'accessibilité pour les agents plus récents persistent. L'harmonisation réglementaire en cours accélère l'examen des nouveaux produits, tandis que les alliances multinationales avec des entreprises nationales facilitent l'entrée sur le marché. Le programme Chine en bonne santé 2030 et le programme Ayushman Bharat de l'Inde devraient élargir les enveloppes de financement public pour les soins cardiométaboliques préventifs, élargissant la base adressable pour les thérapies hypolipémiantes premium.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une amélioration progressive grâce aux initiatives de médicaments essentiels soutenues par des donateurs. Néanmoins, l'adoption des produits biologiques reste limitée par des budgets contraints et une logistique de distribution. Des modèles de tarification progressive et des partenariats de fabrication régionaux sont probablement des prérequis à une pénétration significative dans ces territoires.

Paysage réglementaire

La réglementation mondiale des régulateurs lipidiques est façonnée par des exigences strictes en matière de bénéfice-risque et de données probantes sur les résultats émanant de la FDA américaine et de l'Agence européenne des médicaments (EMA), ainsi que par des contrôles d'accès liés aux payeurs pour les thérapies premium. En 2026, la FDA a élargi la base éligible traitée à travers la dyslipidémie génétique et la gestion des risques liés aux triglycérides, notamment via une extension d'indication pédiatrique pour le lomitapide (JUXTAPID) dans l'hypercholestérolémie familiale homozygote et l'approbation de l'olezarsen d'Ionis (TRYNGOLZA) pour l'hypertriglycéridémie sévère (TG >= 500 mg/dL) afin de réduire les triglycérides et le risque de pancréatite aiguë. Ces mesures clarifient les voies pour les segments rares et à haut risque et renforcent les attentes en matière de surveillance de sécurité post-commercialisation pour les modalités à action prolongée et fondées sur les acides nucléiques.

En Europe, l'activité de l'EMA en 2026 a inclus le soutien du CHMP pour étendre l'usage de Lojuxta aux enfants et l'autorisation au niveau de l'UE de Redemplo (plozasiran), une thérapie à base d'ARNsi, pour la réduction des triglycérides dans le syndrome de chylomicronémie familiale, ce qui confirme l'ouverture réglementaire continue aux agents lipidiques ciblant l'ARN dans le cadre de l'examen centralisé. Les mesures tarifaires et politiques affectent également la stratégie commerciale : l'Allemagne a approuvé en 2026 un paquet de réformes qui augmente la remise obligatoire des fabricants sur les médicaments de marque brevetés (effective à partir du 1er janvier 2027), et les États-Unis ont ouvert en 2026 une enquête au titre de la Section 301 sur les politiques de tarification pharmaceutique allemandes. Cela ajoute une incertitude autour de la tarification transfrontalière, des marchés de référence et des actions commerciales potentielles susceptibles d'influencer le séquençage des lancements et la planification de l'approvisionnement pour les thérapies lipidiques de marque.

Paysage concurrentiel

Le marché des régulateurs lipidiques présente un profil de concentration modérée. Novartis tire parti du dosage deux fois par an de l'inclisiran pour protéger sa position de leader, tandis qu'Amgen s'appuie sur les données robustes de résultats de l'évolocumab et sur l'expansion de son indication pédiatrique. AstraZeneca se différencie grâce au candidat oral anti-PCSK9 AZD0780, visant à capter les patients réticents aux injections. Ensemble, ces trois entreprises contrôlaient un peu moins de 35 % des revenus mondiaux de 2024.

Les collaborations stratégiques accélèrent la diversification du pipeline. Novartis a investi 60 millions USD dans Ionis pour co-développer des thérapies siARN de deuxième génération ciblant la lipoprotéine(a), complétant son portefeuille ARN. L'accord de 100 millions USD d'AstraZeneca avec CSPC Pharmaceutical pour un nouveau perturbateur de Lp(a) renforce sa franchise en dyslipidémie. Pendant ce temps, l'acquisition de Verve Therapeutics par Eli Lilly positionne l'entreprise à l'avant-garde de l'édition de base in vivo pour une réduction du LDL unique et définitive.

Les entreprises biotechnologiques challengers, notamment NewAmsterdam Pharma et Esperion Therapeutics, exploitent des plateformes de petites molécules orales pour concurrencer les injectables sur la commodité. Les nouveaux entrants progressifs cultivent des indications de niche telles que l'hypercholestérolémie familiale homozygote, en utilisant des voies réglementaires accélérées pour accéder rapidement au marché. À mesure que les portefeuilles s'élargissent, les schémas thérapeutiques combinés inter-classes deviennent un levier concurrentiel central, augmentant le revenu total adressable par patient traité.

Leaders du secteur des régulateurs lipidiques

AstraZeneca

AbbVie Inc

Teva Pharmaceuticals

Pfizer, Inc.

AbbVie, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc est le plus apparent chez les patients qui n'atteignent pas les objectifs lipidiques actuels sous statines seules, dans l'hypertriglycéridémie sévère où le risque de pancréatite motive l'intervention, et dans les dyslipidémies génétiques rares où un traitement plus précoce et protocolisé gagne du terrain. La mise à jour de mars 2026 des recommandations ACC/AHA sur la dyslipidémie, incluant le calculateur de risque PREVENT-ASCVD et l'intégration explicite des thérapies non statiniques (ézétimibe, acide bempédoïque et inhibiteurs de PCSK9) pour les patients à haut risque, crée un déclencheur clinique direct pour une utilisation plus large et progressive des agents non statiniques de marque. Elle soutient également des voies de combinaison structurées entre cardiologie et soins primaires.

L'opportunité se concentre également sur les thérapies à action prolongée et à mécanisme novateur qui répondent à l'observance et au risque résiduel. En 2026, l'approbation par la FDA du TRYNGOLZA (olezarsen) d'Ionis pour l'hypertriglycéridémie sévère élargit le focus commercial au-delà du LDL-C vers la réduction des triglycérides liée au risque de pancréatite aiguë, ce qui élargit les algorithmes de traitement adjacents pour l'hypertriglycéridémie (>= 500 mg/dL). La Chine ajoute une voie d'accès concrète pour les produits biologiques avancés : Everest Medicines a rapporté l'acceptation par la NMPA chinoise de la demande de BLA pour LEROCHOL (lerodalcibep) en juin 2026, et la Chine a fait entrer les anticorps anti-PCSK9 dans les canaux de remboursement, le recaticimab ayant été inclus dans la Liste nationale des médicaments remboursables après son approbation en 2025, ce qui renforce la viabilité commerciale des thérapies hypolipémiantes premium sur un marché à grand volume. Sur le front de l'innovation, Merck a divulgué en mars 2026 les résultats de CORALreef AddOn pour l'inhibiteur oral de PCSK9 expérimental enlicitide decanoate, montrant des réductions supérieures du LDL-C par rapport aux thérapies orales non statiniques existantes en association avec des statines, reflétant la concurrence continue visant à combiner une efficacité de type biologique avec la commodité orale.

Développements récents du secteur

- Juin 2026 : Ionis Pharmaceuticals a annoncé l'approbation par la FDA du TRYNGOLZA (olezarsen) en tant qu'adjuvant au régime alimentaire pour les adultes présentant une hypertriglycéridémie sévère (TG >= 500 mg/dL), visant la réduction des triglycérides et la diminution du risque de pancréatite aiguë. Cette approbation élargit l'ensemble concurrentiel au-delà du LDL-C vers des soins axés sur les triglycérides et valide les approches ciblant l'ARN dans des sous-populations de dyslipidémie commercialement significatives.

- Mars 2025 : AstraZeneca a rapporté les données de la phase IIb PURSUIT montrant que son inhibiteur oral à petite molécule de PCSK9, AZD0780, a permis une réduction statistiquement significative du cholestérol LDL. Ces résultats renforcent la thèse d'une inhibition orale de PCSK9 comme alternative pratique aux injectables et accroissent la pression concurrentielle sur les produits biologiques établis et les programmes d'ARNi de nouvelle génération.

- Octobre 2024 : AstraZeneca a conclu un accord de licence exclusive avec CSPC Pharmaceutical Group pour développer YS2302018, un perturbateur oral de la lipoprotéine(a). Cet accord signale un investissement continu dans les mécanismes traitant le risque cardiovasculaire résiduel au-delà du LDL-C et soutient la différenciation du pipeline à mesure que la gestion lipidique axée sur les résultats s'étend aux marqueurs de risque d'origine génétique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des thérapies sur prescription utilisées pour gérer les niveaux anormaux de lipides sanguins, y compris les produits utilisés pour réduire le LDL-C, les triglycérides et les mesures lipidiques associées, dans les principales zones géographiques.

Exclusions du périmètre : ce dimensionnement exclut les compléments et aliments en vente libre, les tests et diagnostics lipidiques, et les programmes de bien-être non thérapeutiques.

Aperçu de la segmentation

- Par classe thérapeutique

- Statines

- Statines de marque

- Statines génériques

- Associations à dose fixe

- Inhibiteurs de PCSK9

- AcM (alirocumab, évolocumab)

- siARN (inclisiran)

- Inhibiteurs oraux de PCSK9 à petite molécule

- Inhibiteurs de l'absorption du cholestérol (ézétimibe)

- Acide bempédoïque / inhibiteurs de l'ACLY

- Dérivés de l'acide fibrique

- Séquestrants des acides biliaires

- Dérivés des acides gras oméga-3

- Dérivés de l'acide nicotinique

- Agents ciblant la lipoprotéine(a)

- Statines

- Par type de patient

- Hypercholestérolémie primaire

- Hypercholestérolémie familiale hétérozygote

- Hypercholestérolémie familiale homozygote

- Dyslipidémie mixte

- Hypertriglycéridémie (≥ 500 mg/dL)

- Prévention secondaire de l'ASCVD

- Soins préventifs diabète / obésité

- Hypercholestérolémie primaire

- Par voie d'administration

- Orale

- Injection sous-cutanée

- Intraveineuse

- Thérapie génique in vivo

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par établir une vue claire de la population traitée pour dyslipidémie et de l'utilisation des thérapies, avant tout travail de prévision. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, les CDC américains, les statistiques de santé de l'OCDE, les agences nationales de santé et des revues de cardiologie et d'endocrinologie évaluées par des pairs pour comprendre la prévalence, le dépistage et les taux de traitement.

Ensuite, les hypothèses de tarification et d'accès ont été vérifiées à l'aide de sources telles que les étiquetages de la FDA américaine et de l'EMA, les documents nationaux de remboursement et de formulaire, les publications gouvernementales sur les dépenses de santé, ainsi que les dépôts d'entreprises audités et les présentations aux investisseurs. Nous avons également utilisé des abonnements payants à des bases de données pour les données financières et de veille des entreprises, ainsi que pour les brevets, principalement afin d'appuyer les vérifications du calendrier de lancement et les échéances de perte d'exclusivité lorsque cela affectait les trajectoires de prix moyens. Cette liste n'est qu'illustrative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires visaient à valider les éléments que la recherche documentaire ne pouvait pas bien expliquer, en particulier la répartition réelle des classes thérapeutiques, le changement de thérapie, et la manière dont les règles des payeurs influencent l'adoption. Nous avons échangé avec un ensemble de spécialistes cliniques, d'acteurs de la pharmacie et des payeurs, ainsi que des rôles commerciaux dans les régions APAC, EMEA et Amériques, afin de pouvoir comparer les schémas régionaux de tarification et d'accès et d'affiner les hypothèses du modèle.

Nous avons utilisé ces discussions pour vérifier la cohérence de la construction du bassin de demande, c'est-à-dire les patients éligibles par rapport aux patients traités, et pour confirmer la vitesse probable à laquelle les nouveaux mécanismes atteindront un usage courant par rapport à un maintien dans des lignes de traitement de niche.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXOs) : 15 % | APAC : 46 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où l'épidémiologie et les parcours de traitement ont été utilisés pour reconstruire le bassin de demande par grande région, puis convertis en volumes et en valeur de thérapies via la répartition des classes et la tarification. Une fois cette vue stabilisée, nous avons recoupé les totaux avec des approximations ascendantes sélectives, telles que des proxys de volume par pays échantillonnés et des répartitions de revenus des fournisseurs, puis ajusté là où les deux vues ne s'alignaient pas.

Les principaux intrants ayant façonné le modèle comprennent la prévalence de la dyslipidémie et de l'hypercholestérolémie familiale, les taux de dépistage et de diagnostic, la part des patients traités jusqu'aux objectifs des recommandations, la répartition des classes entre statines et non-statines, la durée typique du traitement et l'observance, ainsi que la progression du prix de vente moyen après la perte d'exclusivité. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une vue multivariée simple, où les principaux moteurs étaient l'expansion de l'accès, la vitesse d'adoption des nouvelles thérapies, et les schémas attendus d'érosion des prix. Lorsque les vérifications ascendantes présentaient des lacunes, nous les avons combinées avec des hypothèses de plage prudentes, puis révisé ces plages lors des suivis avec des experts.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants tels que la direction du volume des prescriptions, les divulgations de revenus des entreprises cotées, et les commentaires des cliniciens et des payeurs sur l'adoption des traitements au niveau national. Si un résultat s'écartait trop de ces vérifications externes, les hypothèses sous-jacentes étaient rouvertes, et les moteurs étaient testés un par un jusqu'à ce que l'écart trouve une explication claire.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes comprenant des vérifications de logique, des vérifications de cohérence des unités, et des analyses d'anomalies d'une année sur l'autre par région et par classe. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des approbations majeures, des changements d'étiquetage de sécurité, ou des évolutions de remboursement. Juste avant la livraison, nous effectuons une dernière vérification pour confirmer qu'aucun changement important n'est survenu au cours des mois les plus récents.

Taille du marché des régulateurs lipidiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les régulateurs lipidiques peuvent sembler très éloignées les unes des autres car les règles de comptage ne sont pas les mêmes, même lorsque le nom du sujet paraît identique. Les principaux facteurs sont généralement ce qui est inclus sous les régulateurs lipidiques, la manière dont les thérapies combinées sont comptées, et si le chiffre représente uniquement les ventes de médicaments sur prescription ou également des catégories de produits adjacentes.

L'écart principal provient de l'élargissement du périmètre à des regroupements de produits liés aux lipides non thérapeutiques, alors que Mordor Intelligence ne compte que les revenus des médicaments régulateurs lipidiques sur prescription et exclut les produits lipidiques non médicamenteux et les diagnostics du total de la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,94 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,10 milliards USD (2024) | Utilise une définition de marché différente en mélangeant l'approche thérapeutique avec des catégories de produits lipidiques et des découpages par phase de développement, ce qui comprime le bassin des ventes de médicaments et déplace l'année de référence vers une période antérieure. |

| Éditeur sectoriel B | 26,10 milliards USD (2025) | Applique une trajectoire de croissance agressive et un ensemble d'hypothèses différent en matière de répartition des classes et d'érosion des prix, ce qui peut modifier les totaux selon la manière dont l'impact de la falaise des brevets et l'adoption des thérapies premium sont traités. |

Dans l'ensemble, l'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme faisant partie du marché et par la manière dont le prix et la répartition des classes sont projetés dans le temps. En maintenant le bassin de demande lié aux patients traités, puis en le vérifiant par rapport aux signaux de revenus et d'adoption, l'estimation reste transparente et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des régulateurs lipidiques entre 2026 et 2031 ?

Le marché des régulateurs lipidiques devrait se développer à un CAGR de 3,96 %, passant de 34,94 milliards USD en 2026 à 42,43 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les inhibiteurs de PCSK9 représentent la classe à la croissance la plus rapide avec un CAGR projeté de 6,35 % jusqu'en 2031, reflétant des preuves cliniques plus solides et l'émergence de formulations orales.

Pourquoi les thérapies combinées hypolipémiantes gagnent-elles du terrain ?

Des essais comme TANDEM montrent des réductions plus importantes du cholestérol LDL et une meilleure observance, incitant à la mise à jour des recommandations qui favorisent l'utilisation précoce des combinaisons chez les patients à haut risque.

Quel rôle jouent les outils numériques dans la gestion des lipides ?

Les applications mobiles d'observance et les programmes de surveillance à distance ont réduit le cholestérol LDL d'une moyenne de 24 mg/dL, soutenant la persistance et améliorant les résultats en conditions réelles.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un CAGR de 5,21 % à mesure que les programmes de dépistage s'élargissent et que la couverture d'assurance s'étend, notamment en Chine et en Inde.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises représentent environ 50 % des revenus mondiaux, indiquant une concentration modérée avec des opportunités pour les entrants biotechnologiques innovants.

Dernière mise à jour de la page le: