Taille et part du marché européen des aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

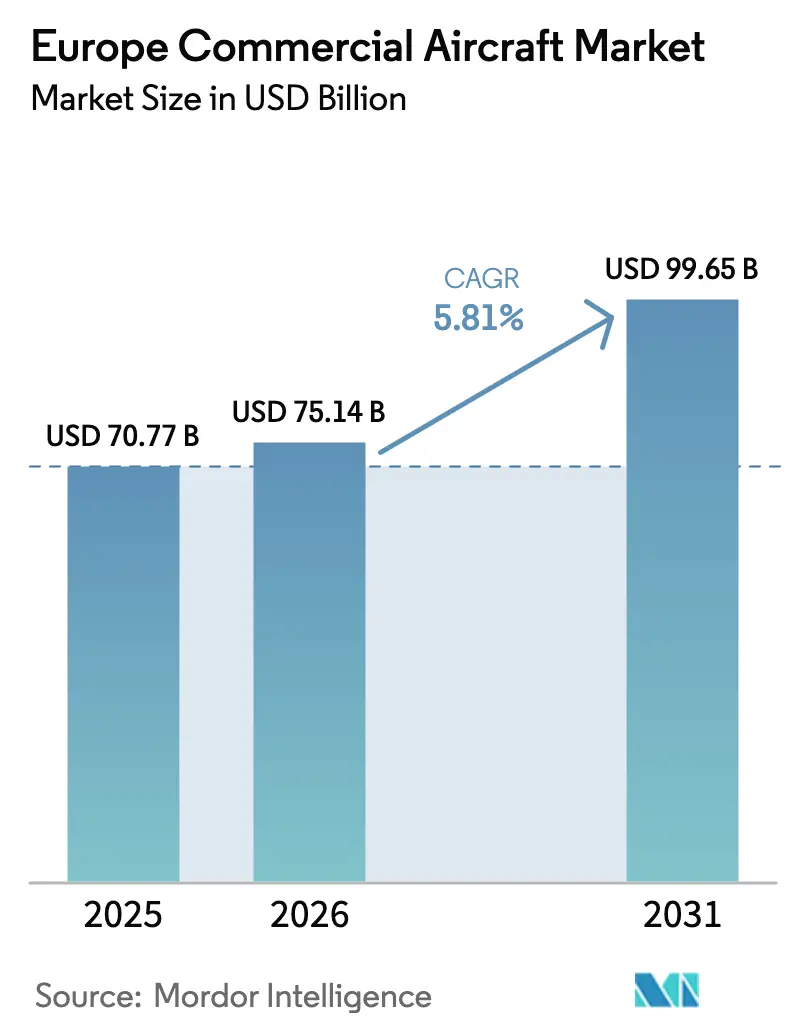

| Taille du marché de l'année de base (2025) | 70.77 Milliards de dollars |

| Taille du Marché (2026) | 75.14 Milliards de dollars |

| Taille du Marché (2031) | 99.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aéronefs commerciaux par Mordor Intelligence

La taille du marché européen des aéronefs commerciaux devrait passer de 70,77 milliards USD en 2025 à 75,14 milliards USD en 2026, et est prévue pour atteindre 99,65 milliards USD d'ici 2031, à un TCAC de 5,81 % sur la période 2026-2031. La croissance des flottes reflète un pivot structurel vers des monocouloirs plus récents et plus efficaces, plutôt qu'une simple augmentation de capacité, car les compagnies aériennes doivent se conformer aux limites de CO₂ et de bruit de la norme EU Stage 5 de 2028, tout en gérant les retards de livraison liés aux frictions chez les fournisseurs de rang 2. Les compagnies à bas coûts (LCC) ancrent toujours la demande en monocouloir, mais leurs carnets de commandes mettent désormais l'accent sur des configurations à haute densité qui maximisent les revenus dans les aéroports à créneaux horaires contraints. L'expansion la plus rapide concerne le segment des avions cargo dédiés, où la croissance soutenue des colis du commerce électronique et les conversions passagers-fret contribuent à contourner la congestion des soutes. Les programmes de turbopropulseurs regagnent des parts sur les liaisons intra-régionales courtes de moins de 500 milles nautiques, aidés par les subventions d'obligations de service public en Scandinavie et en Europe de l'Est. Du côté des composants, l'avionique et l'électronique de commandes de vol attirent les investissements les plus importants, alors que les compagnies aériennes déploient des jumeaux numériques et une maintenance prédictive pour réduire les temps d'arrêt non planifiés et préserver leurs marges.

Principaux enseignements du rapport

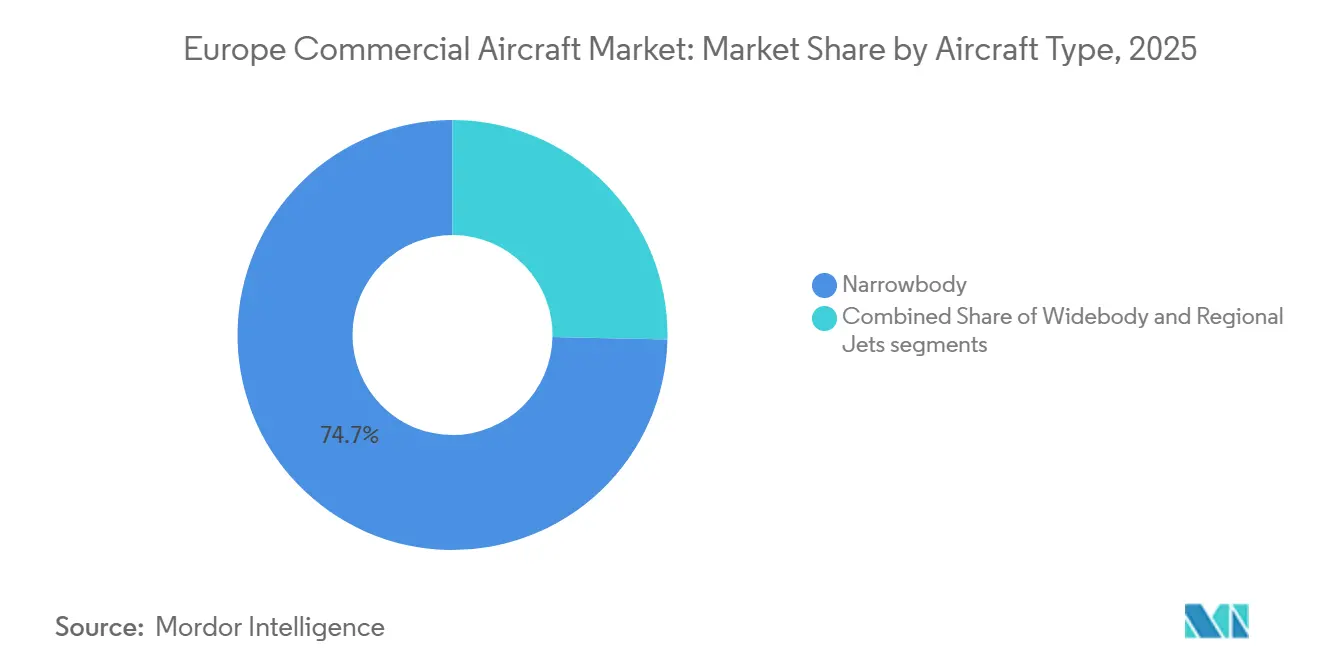

- Par type d'aéronef, les aéronefs monocouloirs ont dominé avec une part de 74,67 % du marché européen des aéronefs commerciaux en 2025, et le segment devrait se développer à un TCAC de 6,13 % jusqu'en 2031.

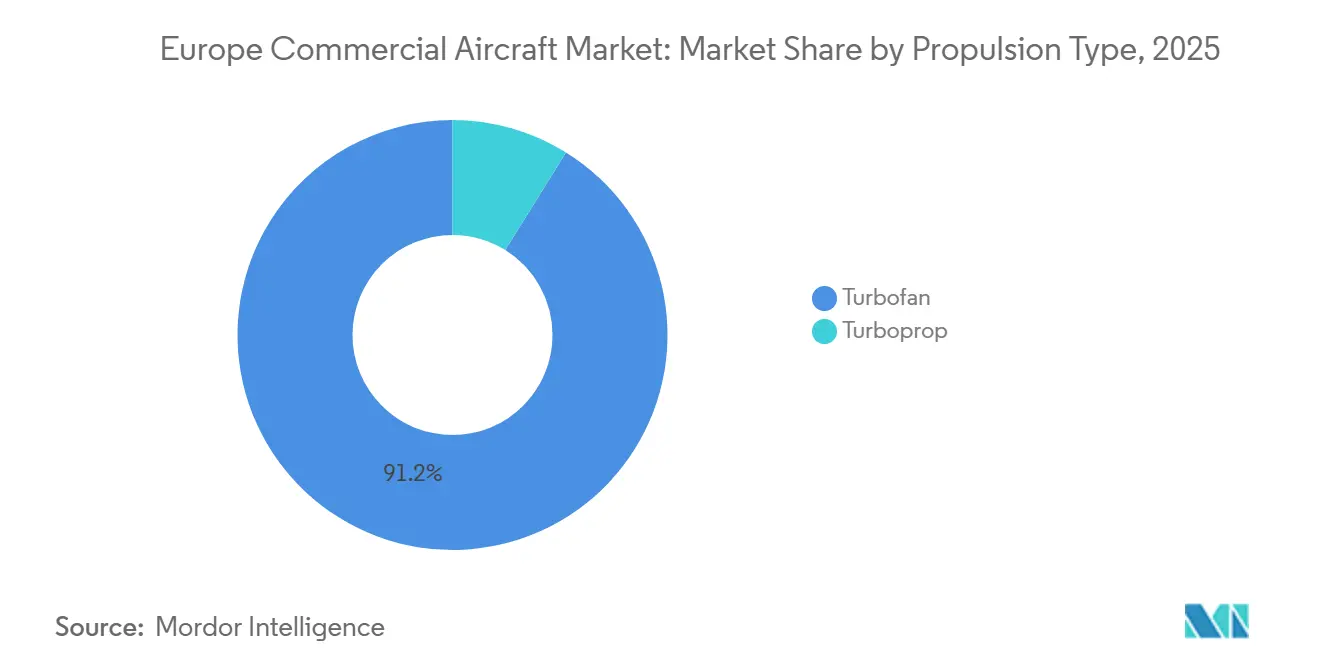

- Par type de propulsion, les turboréacteurs ont capté 91,15 % de la taille du marché européen des aéronefs commerciaux en 2025, tandis que les turbopropulseurs devraient croître à un TCAC de 8,78 %, soit trois points de pourcentage de plus que les turboréacteurs.

- Par application, les passagers représentaient 94,48 % de la taille du marché européen des aéronefs commerciaux en 2025, et le segment fret devrait afficher un TCAC de 9,93 % jusqu'en 2031, dépassant le segment passagers.

- Par composant, les structures de cellule représentaient 32,78 % des revenus en 2025, tandis que l'avionique devrait enregistrer la croissance la plus élevée avec un TCAC de 6,17 %.

- Par géographie, le Royaume-Uni a maintenu une part de 19,48 % du marché européen des aéronefs commerciaux en 2025, tandis que la Pologne devrait afficher le TCAC le plus rapide de 7,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des aéronefs commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aéronefs monocouloirs économes en carburant portée par l'expansion des LCC | +1.2% | Paneuropéen, concentré en Espagne, Pologne, Royaume-Uni | Moyen terme (2-4 ans) |

| Cycle de renouvellement de flotte accéléré par les plafonds de CO₂ et de bruit EU Stage 5 à partir de 2028 | +1.5% | UE-27, Royaume-Uni, Norvège, Suisse | Court terme (≤ 2 ans) |

| Subventions à la connectivité régionale intra-européenne dans le cadre des régimes RTE-T et OSP | +0.6% | Régions périphériques : Scandinavie, Ibérie, Grèce, Europe de l'Est | Long terme (≥ 4 ans) |

| Croissance du commerce électronique stimulant la demande d'avions cargo monocouloirs dédiés et de conversions passagers-fret | +0.9% | Cœur de l'Europe occidentale (Allemagne, France, Pays-Bas, Royaume-Uni) | Moyen terme (2-4 ans) |

| Financement de l'UE pour l'aviation propre catalysant les programmes à court-courrier propulsés à l'hydrogène | +0.4% | France, Allemagne, Espagne (consortium Airbus ZEROe) | Long terme (≥ 4 ans) |

| Orientation des compagnies aériennes vers les jumeaux numériques et la maintenance prédictive pour maximiser la disponibilité de la flotte | +0.5% | Mondial, adoption précoce en Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aéronefs monocouloirs économes en carburant portée par l'expansion des LCC

Les LCC continuent de renouveler leurs flottes avec des appareils A320neo et B737-8-200 à haute densité qui réduisent les coûts au siège-kilomètre de 3 à 4 % et respectent les limites acoustiques Stage 5. Ryanair réduit ses livraisons, Wizz Air a reporté une partie de son carnet de commandes pour alléger la pression sur son bilan, et easyJet se concentre sur le renouvellement de sa flotte dans les aéroports contraints, illustrant des stratégies divergentes construites autour du même impératif d'efficacité. Les carnets de commandes montrent un remplacement plutôt qu'une croissance nette, car le retrait des monocouloirs équipés de moteurs CFM56 permet d'éviter une dépense de modernisation de 2 à 3 millions USD par cellule. L'accès aux créneaux horaires, et non le nombre de sièges, détermine désormais la viabilité des routes, de sorte que les transporteurs configurent des cabines de 180 à 200 sièges pour maximiser les départs là où les mouvements sont plafonnés.

Cycle de renouvellement de flotte accéléré par les plafonds de CO₂ et de bruit EU Stage 5 à partir de 2028

L'amendement 6 de la CS-36 de 2024 introduit des normes de bruit cumulatif plus strictes et un nouveau critère de CO₂ pour les futures conceptions de type, poussant les opérateurs à retirer leurs flottes vieillissantes plus tôt.[1]EASA, "CS-36 Amendement 6 Normes de bruit et de CO₂," easa.europa.eu Lufthansa a retiré ses A340-600, les remplaçant par des A350-900 plus silencieux, tandis que British Airways a commandé des B787-10 supplémentaires pour éliminer progressivement ses anciens B777-200ER. Les transporteurs d'Europe centrale et orientale font face à des coûts de conformité plus élevés, ce qui incite LOT et Tarom à adopter des arrangements de cession-bail pour les appareils A220 et E2. Les valeurs résiduelles des appareils classiques en milieu de vie ont baissé, mais les prolongations de bail restent répandues car les créneaux de livraison pour les nouveaux appareils sont rares. La pression réglementaire accélère donc la demande de remplacement et ajoute 1,5 point de pourcentage à la croissance du marché à court terme.

Subventions à la connectivité régionale intra-européenne dans le cadre des régimes RTE-T et OSP

Le budget du Réseau transeuropéen de transport canalise des financements vers les régions périphériques, soutenant les liaisons intra-régionales peu denses qui manquent de viabilité commerciale. Widerøe en Norvège et Olympic Air en Grèce reçoivent un soutien annuel couvrant jusqu'à la moitié de leurs charges d'exploitation sur les liaisons insulaires ou vers des villes éloignées. Ces subventions favorisent le déploiement de turbopropulseurs, car des appareils tels que l'ATR 72-600 peuvent opérer de manière rentable avec des taux de remplissage à l'équilibre plus faibles. À mesure que davantage d'États d'Europe centrale et orientale adoptent des cadres d'obligations de service public, les aéroports dotés de pistes de moins de 1 500 mètres peuvent accueillir des aéronefs à décollage et atterrissage courts, élargissant ainsi la connectivité sans nécessiter d'importantes mises à niveau d'infrastructure. Le programme contribue à hauteur de 0,6 point de pourcentage au TCAC à long terme en soutenant la demande sur des marchés autrement marginaux.

Croissance du commerce électronique stimulant la demande d'avions cargo monocouloirs dédiés et de conversions passagers-fret

Les volumes de colis européens ont augmenté de 6,8 % par an de 2020 à 2025, exerçant une pression sur la capacité limitée des soutes sur les vols intra-européens. DHL Express, Amazon Air et Poste Italiane développent des réseaux de fret sur mesure basés sur des flottes de B757-200F et d'A330-300P2F qui assurent des liaisons en livraison le jour même tout en contournant la congestion passagers. Les lignes de conversion chez EFW Dresde et IAI Bedek sont entièrement réservées jusqu'en 2027, les bailleurs déployant des monocouloirs en milieu de vie dans des rôles cargo à plus fort rendement. Les avions cargo dédiés sécurisent 100 % des revenus de charge utile, contrairement aux services mixtes passagers, ce qui génère un TCAC de segment de 9,93 %. Cette tendance ajoute 0,9 point de pourcentage à l'expansion globale du marché, la logistique du commerce électronique privilégiant la fiabilité à la capacité partagée.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement persistants dans les chaînes d'approvisionnement de rang 2/3 prolongeant les délais de livraison | -0.8% | Mondial, aigu en France, Allemagne (base d'approvisionnement d'Airbus) | Moyen terme (2-4 ans) |

| Mandats croissants de mélange de carburant d'aviation durable augmentant les coûts d'exploitation sur les routes marginales | -0.6% | UE-27, Royaume-Uni, Norvège (périmètre ReFuelEU Aviation) | Long terme (≥ 4 ans) |

| Intensité capitalistique élevée dans un contexte de hausse des taux d'intérêt limitant les budgets de renouvellement de flotte | -0.5% | Paneuropéen, concentré en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Contraintes de capacité de gestion du trafic aérien et rareté des créneaux dans les principaux hubs | -0.4% | Cœur de l'Europe occidentale (Londres, Paris, Francfort, Amsterdam) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement persistants dans les chaînes d'approvisionnement de rang 2/3 prolongeant les délais de livraison

Les pénuries de monuments de cabine, de trains d'atterrissage et de faisceaux de câblage ont maintenu les livraisons d'Airbus à 766 unités en 2024, juste en dessous de son objectif de 770 appareils. La ligne de production du B737 MAX reste plafonnée à 38 appareils par mois, l'intégration de Spirit AeroSystems et la supervision de la FAA ralentissant la montée en cadence. Les appareils de la famille A320neo cloués au sol en attente de remplacement de disques GTF aggravent la pénurie, portant les délais de livraison des nouveaux appareils à plus de 7 ans pour certaines variantes. Les compagnies aériennes doivent prolonger les baux de leurs appareils plus anciens à des tarifs premium, érodant l'argument économique du renouvellement et réduisant le TCAC du marché de 0,8 point de pourcentage jusqu'à la stabilisation de l'offre.

Mandats croissants de mélange de carburant d'aviation durable augmentant les coûts d'exploitation sur les routes marginales

ReFuelEU impose un mélange de carburant d'aviation durable de 2 % en 2025 et de 6 % d'ici 2030, avec des pénalités en cas de non-conformité. Le carburant d'aviation durable se négocie à une prime de 2 à 4 fois le prix du Jet A-1, augmentant les factures annuelles de carburant de 200 à 400 millions EUR (233,41 à 466,81 millions USD) pour un transporteur de taille moyenne exploitant 150 monocouloirs. La capacité de production limitée, avec seulement 300 000 tonnes en 2025, oblige les compagnies aériennes à acheter des crédits ou à absorber l'inflation des coûts, notamment sur les routes loisirs à faible rendement où la répercussion des prix est limitée. Le mandat soustrait 0,6 point de pourcentage au TCAC sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination des monocouloirs masque un renouveau régional des turbopropulseurs

Les monocouloirs détenaient 74,67 % de la part du marché européen des aéronefs commerciaux en 2025 et devraient afficher un TCAC de 6,13 % jusqu'en 2031, ancrés par le programme 737-8-200 de Ryanair et les réceptions d'A320neo d'easyJet. Les compagnies aériennes visent des configurations de 180 à 200 sièges pour maximiser les revenus par créneau dans les hubs encombrés, mais de nombreuses livraisons remplacent des appareils classiques vieillissants plutôt que d'ajouter une capacité nette. Les gros-porteurs conservent leur pertinence critique sur le long-courrier, comme l'illustrent les commandes de B787-10 de British Airways, qui réduisent les coûts par trajet de 25 % par rapport aux appareils quadrimoteurs précédents.

Les turbopropulseurs représentent une base modeste mais croissent plus rapidement à 8,78 %, des opérateurs comme Widerøe et Olympic Air développant la connectivité dans le cadre de contrats d'obligations de service public. La capacité de décollage et d'atterrissage courts de l'ATR 42-600S permet des opérations sur des pistes de moins de 1 000 mètres, élargissant les réseaux viables sans nécessiter de projets d'infrastructure coûteux. Les jets régionaux maintiennent une niche sur les routes minces de moyenne portée, bien que les clauses de périmètre et la pénurie de pilotes freinent leur adoption. Le choix des aéronefs dépend désormais des contraintes aéroportuaires et des coûts de conformité plutôt que de la demande de trafic brute.

Par application : la montée en puissance du fret dépasse la reprise passagers

Les aéronefs passagers représentent encore 94,48 % de la taille du marché européen des aéronefs commerciaux en 2025, mais leur TCAC de 5,81 % est inférieur à l'avance de 9,93 % du segment cargo dédié. DHL Express et Amazon Air ancrent ce développement du fret, installant des capacités en B757-200F et A330-300P2F à Leipzig/Halle pour garantir des liaisons de nuit exemptes de couvre-feux.

Les créneaux de conversion restent épuisés jusqu'en 2027, poussant les bailleurs à réserver des A320 et B737-800 en milieu de vie pour le fret plus tôt que prévu. Les transporteurs de réseau passagers retardent leur expansion, se concentrant sur l'utilisation et les revenus annexes plutôt que sur la croissance des effectifs, un contraste qui élargit l'écart de performance entre les applications. La demande de fret reflète désormais un changement structurel de la logistique plutôt qu'une hausse temporaire liée à la pandémie.

Par type de propulsion : le renouveau des turbopropulseurs remet en cause la suprématie des turboréacteurs

Les moteurs turboréacteurs détenaient 91,15 % de part en 2025, mais les turbopropulseurs ont progressé de près de trois points de plus sur la base du TCAC, l'économie régionale prenant le dessus sur les préoccupations de vitesse. Les variantes d'ATR équipées du moteur PW127XT-M réduisent encore la consommation de carburant de 3 % et prolongent les intervalles en vol, accentuant l'écart de coût par rapport aux jets régionaux.[2]ATR AIRCRAFT, "Données de performance de l'ATR 42-600S," atr-aircraft.com

La croissance des turboréacteurs est confrontée à des revers de durabilité avec le GTF, qui a conduit à l'immobilisation de plus de 1 000 aéronefs dans le monde et à des taux de location plus élevés pour les anciennes unités CFM56. Les démonstrateurs à soufflante ouverte et hybrides électriques dans le cadre des programmes CFM RISE et Rolls-Royce UltraFan promettent des économies de carburant de 20 à 25 % après 2035 ; cependant, l'impact commercial reste au-delà de la fenêtre de prévision. Les plateformes à hydrogène et hybrides restent expérimentales, mais le financement de l'aviation propre accélère leur niveau de maturité technologique.

Par composant : les gains de l'avionique dépassent ceux des structures de cellule

Les structures de cellule ont capté 32,78 % des revenus en 2025, reflétant le coût élevé des nomenclatures et les longs cycles de remplacement, mais l'avionique et l'électronique de commandes de vol devraient croître de 6,17 % jusqu'en 2031, dépassant le TCAC global du marché européen des aéronefs commerciaux. Les cockpits à écran tactile, la vision synthétique et la gestion de vol connectée permettent des concepts monopilote et une fiabilité de mise en service accrue.

Les moteurs restent le deuxième segment en importance, mais les pénuries de pièces et les corrections de durabilité plafonnent les volumes. La demande de modernisation des intérieurs et de l'IFEC augmente à mesure que les transporteurs monétisent la connectivité à 8-12 EUR (9,34-14,01 USD) par passager. Les autres systèmes mécaniques suivent la cadence de livraison mais offrent une différenciation limitée, car les équipementiers les regroupent de plus en plus dans des ensembles intégrés qui compriment les marges.

Analyse géographique

Le Royaume-Uni détenait une part de 19,48 % du marché européen des aéronefs commerciaux en 2025. Cependant, les plafonds de créneaux à Heathrow et Gatwick contraignent la croissance future à des chiffres moyens à un seul chiffre, malgré l'expansion Dreamliner de British Airways.[3]BRITISH AIRWAYS, "Fiche technique de la flotte 2025," britishairways.com Le passage de Virgin Atlantic à des appareils efficaces A330neo et A350-1000 illustre la priorité accordée par le transporteur à la conformité Stage 5 et à une consommation de carburant par siège réduite, plutôt qu'au nombre brut d'appareils.

L'Allemagne et la France ancrent l'assemblage d'Airbus, assurant un flux régulier de livraisons d'A320neo et d'A350 même en dépit des difficultés de la chaîne d'approvisionnement. Le groupe Lufthansa exploite la plus grande flotte de la région et déploie des jumeaux numériques pour prolonger le temps en vol, tandis qu'Air France-KLM réduit les temps d'arrêt non planifiés de près d'un cinquième. Le marché espagnol est centré sur les loisirs, où Ryanair et Vueling contrôlent conjointement plus de 60 % de la capacité en sièges domestiques et chargent des cabines à haute densité sur les routes vers les îles Baléares et Canaries.

La Pologne devrait enregistrer la croissance la plus rapide de 7,32 % jusqu'en 2031, LOT et Wizz Air tirant parti du financement RTE-T pour développer leurs hubs à Varsovie et dans d'autres plateformes d'Europe centrale. L'Italie reste fragmentée après la sortie d'Alitalia, ITA Airways manquant de la taille nécessaire pour concurrencer l'offensive domestique de Ryanair. Les Pays-Bas profitent de la focalisation de KLM sur le transatlantique, mais font face à des plafonds stricts de mouvements annuels à Schiphol. La Scandinavie, la Grèce et les Balkans s'appuient sur des subventions d'obligations de service public ; Widerøe et Olympic Air utilisent des turbopropulseurs modernes pour maintenir la connectivité des communautés éloignées. La croissance s'oriente donc vers les périphéries d'Europe centrale et orientale, où les investissements en infrastructure et le soutien réglementaire stimulent la demande latente, tandis que les hubs occidentaux se heurtent à des plafonds physiques et environnementaux.

Paysage réglementaire

L'activité de l'aviation commerciale européenne est encadrée par des dispositifs de sécurité, environnementaux et de concurrence au niveau de l'UE, pilotés par l'EASA et la Commission européenne. Sur le plan de la sécurité et de la certification, l'EASA a continué de renforcer et de moderniser les exigences jusqu'en 2026, notamment via l'EPAS 2026, qui définit 129 actions et met en avant des priorités telles que le big data pour la gestion des risques et la simplification des règles. L'EASA a également publié l'Avis n° 01/2026 afin d'aligner les règles européennes relatives aux opérations aériennes sur les dispositions de l'OACI, y compris l'EDTO et la formation du personnel de contrôle des opérations. Parallèlement, les actions de l'EASA en 2026 ont inclus une consigne de navigabilité concernant la famille Airbus A320 ainsi que des mises à jour de certification liées au type et au moteur, susceptibles d'affecter la disponibilité des flottes et le calendrier des livraisons en Europe.

Sur le plan de la décarbonation et de l'accès au marché, le règlement ReFuelEU Aviation est en vigueur depuis le 1er janvier 2024 et établit des obligations progressives d'approvisionnement en SAF dans les aéroports de l'UE, avec une part minimale de 2 % à partir de 2025 et un mécanisme de flexibilité basé sur une moyenne pondérée courant jusqu'en 2034. La Commission européenne a également lancé des travaux politiques en 2026 via un appel à contributions pour une nouvelle stratégie européenne de l'aviation et de l'aéronautique, et a fait progresser la consultation sur les lignes directrices révisées relatives aux aides d'État dans le transport aérien. Ces évolutions visent à actualiser les règles applicables aux aéroports régionaux et à aligner les soutiens sur les objectifs du Pacte vert européen, avec des répercussions sur l'économie des compagnies aériennes, le soutien à la connectivité régionale et les priorités d'investissement des OEM et des aéroports.

Analyse de la chaîne de valeur

La chaîne de valeur des avions commerciaux en Europe débute par les matières premières et les intrants aérostructures (aluminium, titane, composites et produits semi-finis), suivie par la fabrication échelonnée des cellules, moteurs, avioniques et systèmes de cabine, et s'achève par l'assemblage final et la livraison, centrés sur les implantations des OEM européens, menés par Airbus en France et en Allemagne et soutenus par une base de fournisseurs multi-pays. Les signaux de production renforcent le caractère orienté fabrication de la chaîne : Airbus a annoncé mi-2026 un carnet de commandes commerciales de 9 216 avions, soit environ 10,6 années de couverture de production aux cadences cibles actuelles, tout en continuant de gérer un rythme de livraison mensuel, avec 89 avions commerciaux livrés en juin 2026.

En aval, les avions sont placés auprès des compagnies aériennes et des loueurs, la MRO, la distribution de pièces et les services numériques tels que la maintenance connectée et l'analyse prédictive soutenant la captation de valeur sur l'ensemble du cycle de vie. Le marché de l'après-vente entre en concurrence avec les programmes de nouvelles constructions pour des moteurs et des pièces de rechange rares lorsque les flottes sont prolongées. Les goulots d'étranglement restent les plus marqués au niveau des intérieurs, des composants structurels et de la disponibilité des moteurs, faisant des fournisseurs de niveau 2 et 3 et du débit des sous-ensembles des facteurs limitants pour les montées en cadence, alors même que les OEM visent une production monocouloir plus élevée et s'efforcent de stabiliser la logistique et le financement des fournisseurs à travers l'écosystème industriel européen.

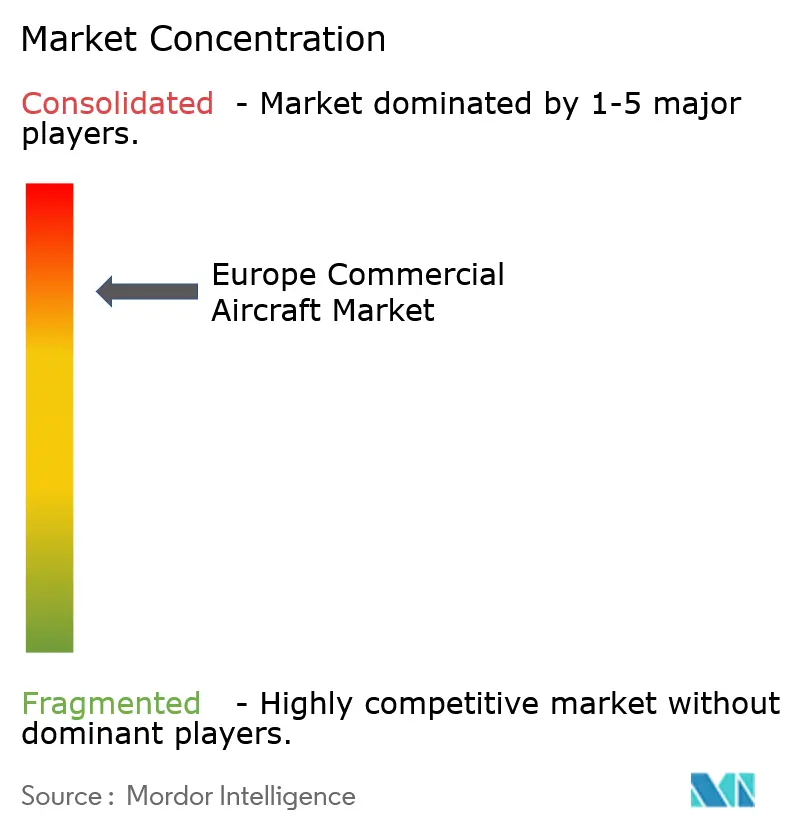

Paysage concurrentiel

Airbus et Boeing représentent conjointement environ 95 % des livraisons de monocouloirs et de bimoteurs à fuselage large ; cependant, les acteurs régionaux ATR et Embraer exploitent l'espace blanc des 50 à 120 sièges, où l'économie d'exploitation favorise les petits jets et les turbopropulseurs. Airbus a livré 766 unités en 2024, légèrement en dessous de son objectif, en raison de retards dans les intérieurs de cabine et les trains d'atterrissage qui ont entravé l'assemblage final. Boeing peine à ramener les cadences de production du B737 MAX à 38 unités par mois tout en intégrant Spirit AeroSystems.

ATR a livré plus de 100 turbopropulseurs en 2024 et a obtenu une commande de 25 ATR 72-600 en octobre 2025, prouvant un appétit soutenu pour les conceptions à décollage court. En mai 2025, Embraer a livré son premier E195-E2, doté de 146 sièges, à un client européen, mais les clauses de périmètre pilotes freinent une expansion rapide. Pratt & Whitney prévoit de remplacer 1 000 moteurs GTF immobilisés d'ici fin 2027. Cette démarche accélère non seulement sa stratégie de remplacement de disques, mais améliore également le débit de maintenance, réparation et révision et renforce les facteurs de taux de location pour les bailleurs.

Les stratégies se concentrent sur la conformité, les coûts et l'activation numérique, et non sur la taille de la flotte. Les transporteurs de réseau investissent dans la maintenance prédictive pour extraire des heures supplémentaires d'actifs contraints. Les intégrateurs comme DHL Express et Amazon Air ajoutent des avions cargo convertis pour garantir les performances de livraison de nuit. Les perturbateurs émergents se concentrent sur les programmes à hydrogène, tels qu'Airbus ZEROe, mais l'adoption commerciale dépend des courbes de coût de l'hydrogène vert. L'intensité concurrentielle reste donc élevée, bien que le duopole structurel maintienne des barrières à l'entrée élevées.

Leaders du secteur européen des aéronefs commerciaux

Airbus SE

The Boeing Company

Embraer S.A.

Pilatus Aircraft Ltd

De Havilland Aircraft of Canada Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur en Europe réside dans la combinaison de l'expansion de la capacité monocouloir et de la modernisation du système de production, alors que les OEM et les fournisseurs traitent de longs carnets de commandes et que les compagnies aériennes remplacent leurs flottes anciennes face au durcissement des contraintes de bruit et de CO2. Airbus a donné un signal de capacité en juin 2026 en inaugurant une nouvelle ligne d'assemblage final de la famille A320 sur le site Jean-Luc Lagardère à Toulouse. Cette initiative complète un réseau mondial de 10 lignes d'assemblage final et renforce l'accent mis sur le débit des monocouloirs, qui sous-tend une grande partie du renouvellement des flottes dans la région.

La politique de décarbonation crée également des opportunités dans l'approvisionnement en carburant, la modification des avions et les facilitateurs opérationnels, et pas seulement dans les ventes d'avions. Le règlement ReFuelEU Aviation, en vigueur depuis le 1er janvier 2024, impose des parts croissantes de SAF dans les aéroports de l'UE à partir de 2025 et comprend un mécanisme de conformité à l'échelle de l'UE, avec un approvisionnement moyen pondéré en SAF dans les aéroports de l'Union de 2025 à 2034. Cette structure soutient la demande en logistique, mélange et traçabilité des SAF, et sous-tend les programmes des compagnies aériennes et des loueurs visant à déployer des avions plus économes en carburant, ainsi que des outils de maintenance et numériques contribuant à préserver la fiabilité des départs dans un contexte de livraisons contraintes.

Développements récents du secteur

- Juillet 2026 : Airbus a annoncé une commande de SMBC Aviation Capital portant sur 100 appareils de la famille A320neo (65 A321neo et 35 A320neo). Cet accord renforce la demande portée par les loueurs pour des monocouloirs à haute densité et économes en carburant, et soutient les programmes de renouvellement de flotte des opérateurs européens confrontés à une pénurie de créneaux de livraison.

- Novembre 2025 : Air Europa a signé un protocole d'accord avec Airbus pour jusqu'à 40 appareils A350-900, annoncé lors du Dubai Airshow. Cet accord met en évidence le renouvellement des flottes gros-porteurs lié aux performances en matière de coûts d'exploitation et d'émissions, tout en prolongeant les horizons de planification de capacité long-courrier dans un contexte de livraisons contraintes à court terme.

- Juillet 2024 : L'EASA a délivré la certification de type à l'Airbus A321XLR équipé de moteurs CFM LEAP-1A. Cette approbation soutient la planification des compagnies aériennes et des loueurs pour des missions monocouloirs à plus longue portée, ce qui peut ouvrir des routes moins denses et améliorer l'utilisation des avions au sein du réseau aéroportuaire européen contraint en créneaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur de la demande et de l'offre d'avions commerciaux en Europe, axée sur les avions utilisés pour le transport régulier de passagers et de marchandises par des exploitants de compagnies aériennes, y compris les nouvelles livraisons et la valeur connexe au niveau des appareils captée dans la région.

Exclusions du périmètre : les avions militaires, les jets d'affaires, les hélicoptères, les drones et les usages purement d'aviation générale sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par type d'aéronef

- Monocouloir

- Gros-porteur

- Jets régionaux

- Par application

- Passagers

- Fret

- Par type de propulsion

- Turboréacteur

- Turbopropulseur

- Par composant

- Structures de cellule

- Aéro-moteurs

- Avionique et commandes de vol

- Intérieur de cabine et IFEC

- Autres composants

- Par géographie

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Pologne

- Reste de l'Europe

- Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la série de données d'entrée, testée ensuite lors des entretiens. Nous nous sommes appuyés sur des sources publiques telles que les statistiques de trafic et de performance opérationnelle d'EUROCONTROL, les publications de sécurité et de navigabilité de l'EASA, les jeux de données de l'aviation civile de l'OACI, les synthèses de trafic et d'économie du transport aérien de l'IATA, ainsi que les statistiques commerciales d'Eurostat lorsque pertinentes pour les flux d'avions et de pièces.

Pour traduire les signaux de demande en valeur d'avions, nous avons également examiné les rapports annuels, les présentations aux investisseurs et les mises à jour publiques sur les commandes et livraisons des avionneurs et des principaux fournisseurs, ainsi que les communications des exploitants d'aéroports et la presse financière reconnue. Le cas échéant, des bases de données payantes ont été utilisées pour les données financières et l'historique d'actualités des entreprises, les détails des flottes d'avions et de moteurs, et les recherches de brevets afin de clarifier les orientations en matière de propulsion et de plateformes. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été vérifiées pour recueillir, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des professionnels des compagnies aériennes et du crédit-bail, des acteurs de la MRO et de l'après-vente, ainsi que des responsables de l'ingénierie, des achats et des programmes au sein de la chaîne d'approvisionnement aéronautique, afin de vérifier les perspectives de livraison, l'évolution des prix et les délais. Ces échanges ont également servi à éprouver la demande passagers par rapport à celle des avions-cargos et à confirmer la manière dont les carnets de commandes et les contraintes de production devraient se résorber dans les principales bases opérationnelles européennes.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 18 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 20 % | Managers : 43 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où les indicateurs de flotte et de trafic sont convertis en besoins de livraison, puis traduits en valeur de marché à l'aide d'un mix de types d'avions et d'hypothèses de prix moyens. Comme les données publiques peuvent être inégales selon les pays, les totaux ont été corroborés par des vérifications ascendantes sélectives, incluant des agrégations d'échantillons de livraisons par catégorie d'avions, des points de prix échantillonnés et des vérifications de canal sur le calendrier des livraisons.

Les principales données utilisées dans le modèle comprennent les livraisons d'avions et les carnets de commandes, la reprise du trafic passagers et l'évolution des taux de remplissage, les cycles de renouvellement de flotte selon l'âge et l'utilisation, l'évolution entre monocouloirs, gros-porteurs et avions régionaux, ainsi que la répartition entre avions de passagers et avions-cargos. Les prix ont été traités comme une variable contrôlée, les remises et l'escalade tarifaire étant testées via des entretiens afin que la valeur reste alignée sur les comportements observés lors des transactions.

Pour les prévisions, une analyse de scénarios a été utilisée, car les changements de cadence de production, le calendrier de certification et les plans de capacité des compagnies aériennes peuvent influencer le marché davantage que toute variable macroéconomique isolée. En cas de lacunes dans les données de livraison ou de prix, celles-ci ont été comblées par des hypothèses prudentes ancrées sur des périodes adjacentes, puis revérifiées à la lumière des retours d'experts avant la finalisation de la série.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que les chiffres restent explicables et cohérents. Nous comparons les résultats du modèle à des signaux indépendants tels que les niveaux de trafic régionaux, les annonces de livraison, l'évolution des carnets de commandes et les tendances d'activité des fournisseurs, puis nous examinons les valeurs aberrantes qui ne correspondent pas à l'orientation générale du marché.

Avant validation finale, le travail est revu par un autre analyste afin de confirmer l'exactitude arithmétique, l'alignement du périmètre et le fait que les hypothèses sont étayées par des preuves issues des sources ou des retours d'entretiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des ajustements de cadence de production, des changements majeurs de commandes ou de nouveaux retards de certification. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus récente du marché.

Estimation du marché européen des avions commerciaux par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les avions commerciaux en Europe peuvent différer même lorsqu'ils semblent couvrir le même sujet, car chaque éditeur définit son propre périmètre, sa logique de tarification et son calendrier de mise à jour. Des écarts apparaissent également lorsqu'une estimation est construite autour de la valeur des livraisons d'avions, tandis qu'une autre intègre une activité de fabrication aérospatiale plus large ou utilise des décomptes d'unités avec une tarification simplifiée.

Le tableau montre un écart important, et dans le modèle de Mordor Intelligence, le total est lié aux avions commerciaux de passagers et cargo utilisés par les compagnies aériennes en Europe, avec un mix de types d'avions et des remises tarifaires validés par des entretiens afin que des catégories adjacentes comme les jets d'affaires et les plateformes militaires n'entrent pas dans la valeur du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 70,77 milliards USD (2025) | |

| Cabinet de conseil régional A | 50,00 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer des indicateurs de reprise de la demande plus larges, avec une transparence limitée sur la correspondance avec la valeur des livraisons, le calendrier des carnets de commandes et le traitement des prix et des remises au niveau du type d'avion. |

| Revue professionnelle B | 82,40 milliards USD (2025) | Reflète probablement un périmètre plus large d'avions ou de fabrication, ce qui peut inflater les totaux si des plateformes non commerciales ou une valeur de composants supplémentaire sont comptabilisées aux côtés des livraisons d'avions commerciaux. |

En termes pratiques, la majeure partie de l'écart s'explique par ce qui est comptabilisé comme faisant partie du marché et par la manière dont la tarification est répercutée sur les années de prévision. Lorsque les livraisons, la résorption des carnets de commandes et l'évolution réaliste des prix sont maintenues cohérentes, le résultat devient plus facile à concilier avec l'activité observable des compagnies aériennes européennes et de la chaîne d'approvisionnement.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des aéronefs commerciaux en 2031 ?

Le marché européen des aéronefs commerciaux devrait atteindre 99,65 milliards USD d'ici 2031.

Quel segment d'aéronefs connaît la croissance la plus rapide jusqu'en 2031 ?

Les avions cargo monocouloirs dédiés progressent à un TCAC de 9,93 %.

Pourquoi les turbopropulseurs gagnent-ils des parts en Europe après des années de déclin ?

Les routes régionales subventionnées et les pistes courtes favorisent les turbopropulseurs modernes qui réduisent la consommation de carburant d'environ 40 % par rapport aux jets régionaux.

Comment les réglementations EU Stage 5 influenceront-elles les décisions de flotte ?

Les compagnies aériennes accélèrent le retrait des appareils classiques en milieu de vie pour éviter des modernisations coûteuses et respecter des normes de bruit et de CO₂ plus strictes à partir de 2028.

Quel pays devrait connaître la croissance la plus rapide dans la région ?

La Pologne devrait afficher un TCAC de 7,32 % jusqu'en 2031, dépassant tous les autres marchés européens.

Dernière mise à jour de la page le: