Taille et part du marché des aéronefs de voltige

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

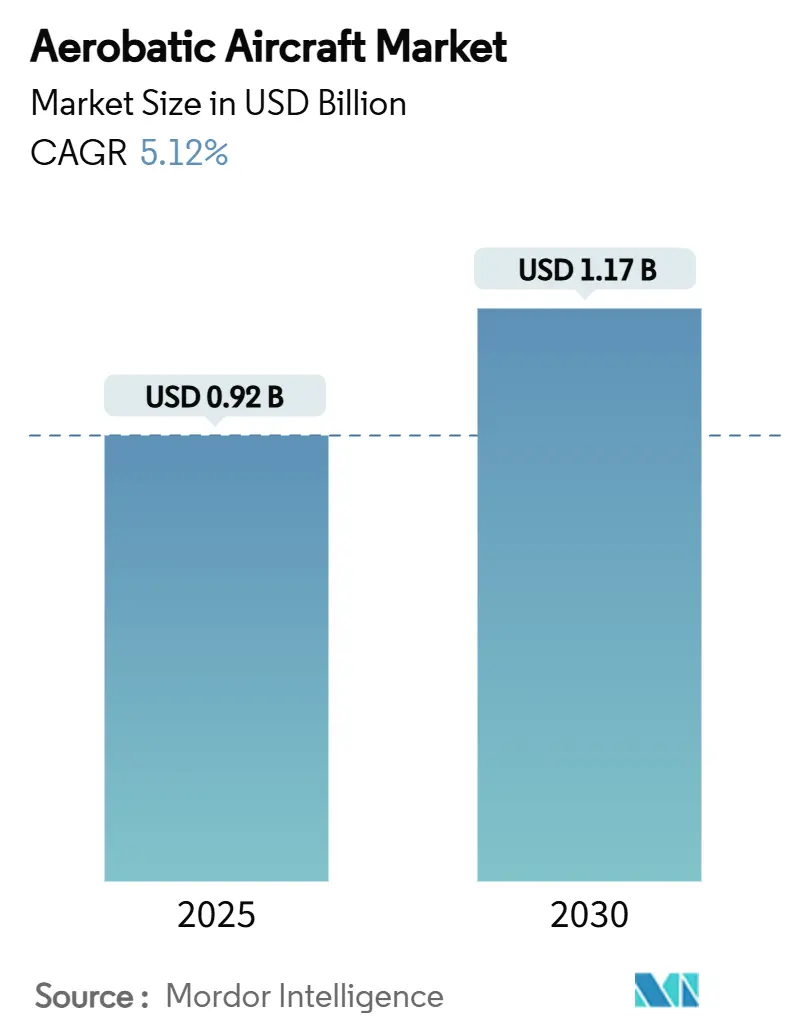

| Taille du Marché (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2030) | 1.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

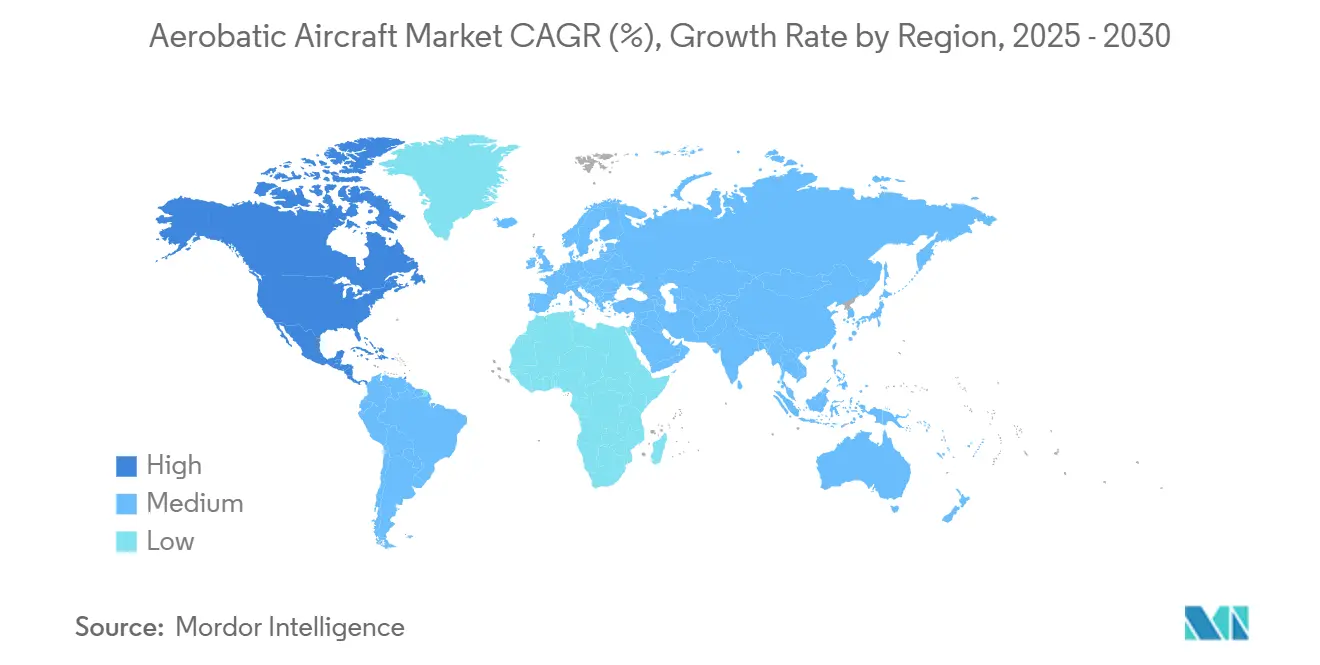

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs de voltige par Mordor Intelligence

La taille du marché des aéronefs de voltige a atteint 915,06 millions USD en 2025 et progressera jusqu'à 1 174,36 millions USD d'ici 2030, à un CAGR de 5,12 %. Les principaux thèmes de croissance qui façonnent le marché mondial des aéronefs de voltige sont la demande croissante d'avions d'entraînement militaires, l'expansion des réseaux d'écoles de pilotage et l'évolution vers la propulsion électrique. L'Asie-Pacifique conserve sa position de leader grâce à d'importants achats d'avions d'entraînement, l'Amérique du Nord enregistre le gain régional le plus rapide, et les plateformes bimoteurs et électriques dépassent les conceptions traditionnelles. Les tensions dans la chaîne d'approvisionnement des moteurs à pistons et les coûts d'assurance élevés tempèrent l'élan à court terme. Néanmoins, la libéralisation réglementaire, les cycles de remplacement des avions d'entraînement et les nouvelles technologies de propulsion renforcent des perspectives stables à long terme pour le marché des aéronefs de voltige.

Principaux enseignements du rapport

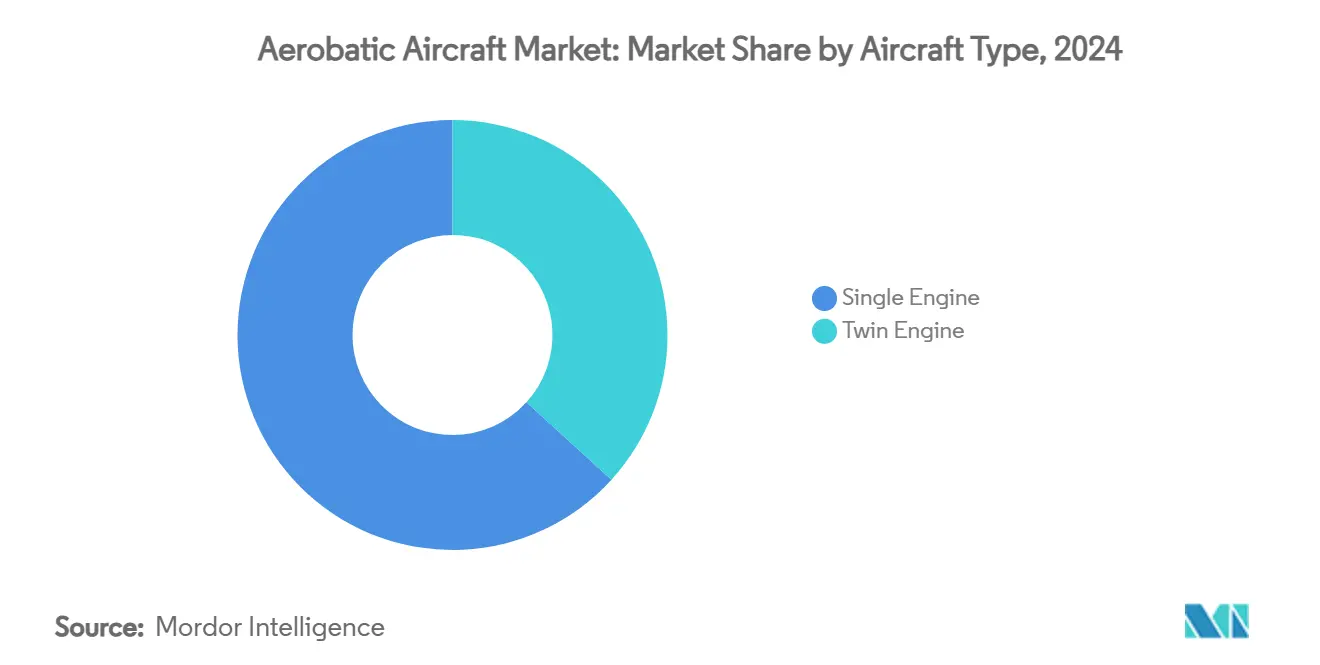

- Par type d'aéronef, les plateformes monomoteurs ont dominé avec une part de revenus de 63,25 % en 2024, tandis que les aéronefs bimoteurs devraient se développer à un CAGR de 6,75 % jusqu'en 2030.

- Par groupe motopropulseur, les turbopropulseurs détenaient 35,65 % de la part de marché des aéronefs de voltige en 2024 ; les systèmes électriques/hybrides devraient progresser à un CAGR de 9,73 % jusqu'en 2030.

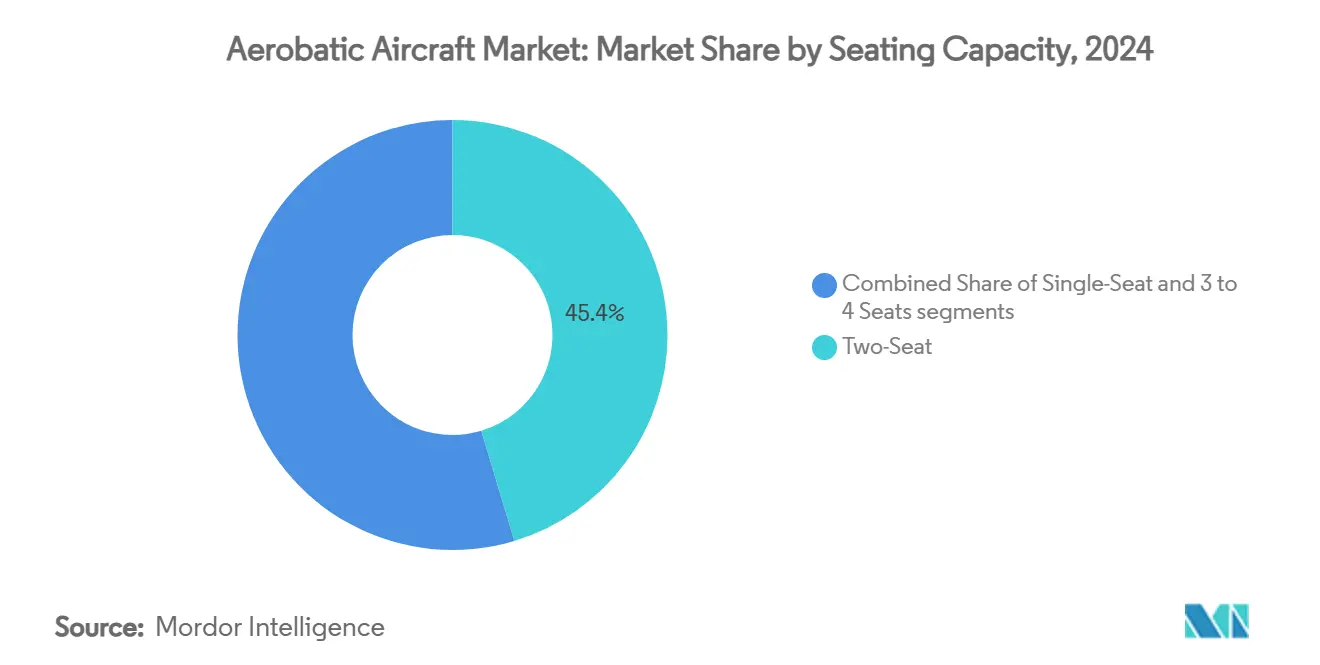

- Par capacité en sièges, les configurations biplace représentaient 45,35 % de la taille du marché des aéronefs de voltige en 2024 ; les modèles trois à quatre places connaîtront la croissance la plus rapide avec un CAGR de 7,23 %.

- Par utilisateur final, les loisirs et le vol sportif ont dominé avec une part de 53,45 % en 2024, tandis que les spectacles aériens compétitifs progresseront à un CAGR de 8,65 %.

- Par géographie, l'Asie-Pacifique a représenté une part de 41,23 % en 2024 ; l'Amérique du Nord affichera le CAGR le plus élevé à 5,85 %.

Tendances et perspectives du marché mondial des aéronefs de voltige

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de loisirs et de vol sportif parmi les particuliers fortunés | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des immatriculations d'aéronefs légers de sport et d'aéronefs à construire soi-même | +0.6% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des écoles de formation au pilotage pour les cours de récupération en cas de perte de contrôle | +0.9% | Mondial, avec un accent sur les pôles d'aviation commerciale | Moyen terme (2 à 4 ans) |

| Cycles de remplacement des avions d'entraînement militaires de base | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation par propulsion électrique réduisant les coûts d'exploitation | +0.7% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Expériences de spectacles aériens en réalité augmentée/virtuelle augmentant la taille du public | +0.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de loisirs et de vol sportif parmi les particuliers fortunés

Les particuliers fortunés considèrent de plus en plus le vol de voltige comme une activité de loisir distinctive alliant exclusivité, compétence et esprit de communauté. L'extension du programme BasicMed, qui couvre désormais les aéronefs jusqu'à 12 500 livres, élimine le coût et la contrainte de temps des examens médicaux périodiques, rendant la propriété plus pratique pour les cadres dirigeants occupés. La fréquentation de l'EAA AirVenture et des rassemblements similaires ne cesse d'augmenter, exposant les nouveaux venus à des figures avancées et alimentant les achats aspirationnels.[1]"Incitations à l'assurance UPRT," ainonline.com Les fabricants répondent avec des cockpits à écrans plus épurés, des casques à atténuation du bruit et des sièges ergonomiques, comme en témoigne l'Extra 330 SX, qui allie confort du pilote et marges de performance de ±10 G. Il en résulte un cercle vertueux dans lequel la hausse des revenus discrétionnaires, la facilitation des licences et l'amélioration de la conception des produits renforcent la demande d'aéronefs de voltige monomoteurs et bimoteurs haut de gamme.

Croissance des immatriculations d'aéronefs légers de sport et d'aéronefs à construire soi-même

Les catégories d'aéronefs légers de sport et d'aéronefs à construire soi-même se développent à mesure que les amateurs exploitent des réglementations accessibles et l'expertise collaborative en ligne. Les forums de construction en ligne raccourcissent les courbes d'apprentissage, et les outils numériques permettent aux propriétaires de fabriquer des pièces de précision à domicile. La règle MOSAIC, dont l'adoption devrait relever les limites de masse et de vitesse, permettra à de nombreuses conceptions de voltige actuelles de bénéficier d'une surveillance simplifiée au titre des aéronefs légers de sport, encourageant des immatriculations supplémentaires une fois finalisée. Les parcs aéronautiques en Floride, au Texas et en Bavière signalent des listes d'attente plus longues pour les places de hangar, signalant une croissance réelle à la base du marché. Les écoles de pilotage intègrent également des modèles à construire soi-même dans leurs programmes pour enseigner la culture de la maintenance parallèlement aux compétences de pilotage, conférant au segment un rôle formel de formation au-delà des loisirs personnels.

Expansion des écoles de formation au pilotage pour les cours de récupération en cas de perte de contrôle

En tant qu'élément fondamental de la sécurité, les compagnies aériennes, les opérateurs d'avions d'affaires et les assureurs exigent désormais une formation à la prévention et à la récupération en cas de perte de contrôle. Les académies de vol achètent des aéronefs de voltige conçus à cet effet, capables de supporter des manœuvres répétées à forte contrainte sans temps d'immobilisation excessif pour la maintenance. Swiss Re et QBE offrent des crédits d'assurance aux opérateurs qui envoient leurs pilotes suivre des programmes approuvés, créant une incitation financière directe. La mise à jour 2024 des privilèges des instructeurs de la FAA clarifie les limites légales pour l'enseignement des manœuvres à forte accélération, donnant aux écoles la confiance nécessaire pour investir dans de nouvelles flottes.[2]"Jalon de livraison du Velis Electro," aopa.org L'International Aerobatic Club recense désormais plus de 150 zones d'entraînement approuvées aux États-Unis, garantissant un espace aérien sans congestion pour la réalisation des programmes. Ces facteurs conjugués stimulent les ventes d'aéronefs à court terme et améliorent les taux d'utilisation des flottes existantes.

Cycles de remplacement des avions d'entraînement militaires de base

Plusieurs forces aériennes retirent du service des avions d'entraînement des années 1980 qui manquent d'avionique numérique et de soutien logistique. La commande du Japon portant sur 36 aéronefs Beechcraft T-6 Texan II dans le cadre d'un contrat de 133,65 milliards JPY (882,09 millions USD) illustre l'ampleur des programmes modernes. Le choix de la France pour 22 appareils Pilatus PC-7 MKX et le programme canadien de formation future des équipages aériens d'une valeur de 11,2 milliards CAD (8,19 milliards USD), intégrant le PC-21, soulignent l'engagement de l'Europe et de l'Amérique du Nord en faveur des filières de formation de pilotes de nouvelle génération. Ces flottes restent généralement en service pendant 15 à 20 ans, garantissant des revenus à long terme en pièces détachées, simulateurs et mises à niveau. Les spécifications exigent désormais une avionique à architecture ouverte, des aides à l'entraînement intégrées et des limites de contrainte de cellule bien supérieures aux normes héritées, poussant les fabricants à intégrer des systèmes haute fidélité dès la conception.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée de l'assurance pilote et hausse des primes | -0.9% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'instructeurs de voltige certifiés | -0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur le bruit et les émissions à proximité des sites de spectacles aériens | -0.4% | Principalement en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Vieillissement de la chaîne d'approvisionnement mondiale des moteurs à pistons | -0.7% | Impact sur la fabrication mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de l'assurance pilote et hausse des primes

Les assureurs de l'aviation générale ont augmenté leurs tarifs à mesure que la gravité des sinistres augmentait avec la valeur des aéronefs et les coûts des litiges. Les primes directes souscrites ont atteint 2,9 milliards USD en 2024, mais le bénéfice de souscription n'est resté que de 343 millions USD, incitant à une sélection des risques plus stricte.[3]"Rapport sur le marché de l'assurance en aviation générale," milliman.com Les opérateurs de voltige, classés comme à haut risque en raison des dépassements intentionnels des enveloppes de vol, font face à des obstacles encore plus importants. Les assureurs exigent souvent 500 heures de voltige récente ainsi que des remises à niveau annuelles en formation à la prévention et à la récupération en cas de perte de contrôle avant d'établir un devis, excluant les nouveaux entrants. Certains pilotes s'auto-assurent pour de faibles valeurs de cellule, mais les organisateurs de spectacles et les propriétaires d'aérodromes exigent toujours des attestations de responsabilité civile, limitant la praticabilité de cette solution de contournement. Bien que de nouveaux capitaux entrent dans le secteur, un allègement significatif des tarifs est peu probable avant 2026, ce qui freine l'expansion à court terme des flottes.

Pénurie d'instructeurs de voltige certifiés

Les départs à la retraite, les vagues de recrutement des compagnies aériennes et la nature spécialisée de l'enseignement de la voltige ont créé un déficit d'instructeurs. L'obtention d'une dérogation de catégorie illimitée nécessite des milliers d'heures de pratique et des évaluations récurrentes, un parcours qui décourage de nombreux candidats. En conséquence, les listes d'attente des académies s'étendent désormais de six à huit mois dans les principaux pôles américains, ralentissant le débit des étudiants. Certaines écoles importent des talents d'Europe de l'Est et d'Afrique du Sud, mais les délais de traitement des visas et les avenants d'assurance ajoutent de la complexité. La pénurie fait également monter les taux de rémunération, augmentant les frais horaires de location d'aéronefs et pouvant décourager les stagiaires sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : domination des monomoteurs dans un contexte d'accélération des bimoteurs

Les conceptions monomoteurs ont généré 63,25 % des revenus de 2024, ancrées dans leurs rôles principaux de formation et de vol récréatif. Les instructeurs de base préfèrent le maniement réactif et la maintenance plus simple que ces plateformes offrent, maintenant le marché des aéronefs de voltige ancré dans l'économie des monomoteurs. La part des bimoteurs est plus faible mais enregistre un CAGR de 6,75 % jusqu'en 2030, les programmes avancés et les exigences de redondance favorisant les configurations à deux moteurs. Le projet canadien de formation future des équipages aériens illustre ce changement, avec des avions d'entraînement multimoteurs pour les phases de vol avancées.

Les fabricants affinent les deux voies. Le 330SX d'Extra se concentre sur un poids plus léger et un taux de roulis plus élevé pour les pilotes de compétition, renforçant l'attrait des monomoteurs. À l'inverse, le P2006T nouvellement certifié de Tecnam apporte l'efficacité bimoteur et l'avionique moderne à l'arène de la formation.[4]"Jalon de livraison du Velis Electro," aopa.org Le choix dépend désormais du profil de mission plutôt que de la maturité technologique, élargissant le marché des aéronefs de voltige.

Par groupe motopropulseur : leadership des turbopropulseurs remis en question par l'innovation électrique

Les turbopropulseurs détenaient 35,65 % des revenus en 2024, appréciés pour leurs performances en haute altitude et leur robustesse. Ils restent le cheval de bataille des contrats d'avions d'entraînement militaires de base, tels que la commande japonaise du T-6 Texan II. Les systèmes électriques et hybrides mènent la croissance avec un CAGR de 9,73 % à mesure que les opérateurs cherchent à réduire les dépenses de carburant et à respecter les exigences environnementales. Chaque livraison du Velis Electro de Pipistrel signale que la parité des coûts se rapproche pour le secteur des aéronefs de voltige.

Le développement hybride réduit l'écart : l'Eco Caravan d'Ampaire affiche des économies de carburant de 50 à 70 % grâce à un mélange diesel-électrique. Les moteurs à pistons soutiennent encore les flottes héritées mais font face à des tensions d'approvisionnement qui pourraient accélérer l'adoption de l'électrique. La taille du marché des aéronefs de voltige pour les plateformes électriques se développera fortement une fois que l'autonomie des batteries dépassera la barrière actuelle de 90 minutes.

Par capacité en sièges : l'accent sur la formation biplace stimule le leadership du marché

Les modèles biplace détenaient une part de 45,35 % en 2024, résultat de la pédagogie instructeur-élève qui domine les achats des écoles de pilotage. Les cabines biplace permettent un encadrement en temps réel, maintenant les taux d'accidents bas lors des leçons à forte accélération. Les aéronefs trois à quatre places affichent le CAGR le plus rapide à 7,23 %, séduisant les propriétaires qui souhaitent une polyvalence pour les vols longue distance combinée à des capacités de voltige. Le modèle High Wing de Sling Aircraft illustre cette tendance avec plus de 200 unités.

Les conceptions monoplace restent pertinentes pour les pilotes de compétition, mais les options d'assurance limitées et les marchés de revente étroits restreignent les volumes. Les unités monoplaces à construire soi-même de Van's Aircraft font face à des retards de planification lors de la restructuration, détournant davantage l'attention vers les avions d'entraînement à double occupation. La part de marché des aéronefs de voltige pour les biplaces restera donc résiliente même si les cabines plus grandes croissent plus vite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : leadership des loisirs aériens dans un contexte d'accélération de la voltige compétitive

Les loisirs et le vol sportif ont capté 53,45 % des revenus en 2024, les acheteurs aisés recherchant des loisirs expérientiels. Leurs achats comprennent généralement des aéronefs construits en usine ou à construire soi-même équipés de cockpits à écrans et d'améliorations de confort. Les équipes de démonstration compétitives enregistrent cependant un CAGR de 8,65 % à mesure que les circuits de spectacles aériens se développent et que les diffusions virtuelles monétisent les audiences mondiales.

Les écoles de pilotage et les programmes de formation à la prévention et à la récupération en cas de perte de contrôle maintiennent un rythme de commandes fiable, mais font face à des pénuries d'instructeurs qui freinent légèrement les taux de livraison. Les contrats militaires, bien qu'épisodiques, injectent d'importantes variations en valeur ; l'achat japonais de 882,09 millions USD a à lui seul déplacé les totaux régionaux en 2025. Ensemble, ces segments diversifient le marché des aéronefs de voltige, amortissant les fluctuations cycliques.

Analyse géographique

L'Asie-Pacifique détenait 41,23 % des ventes de 2024, principalement en raison des dépenses de défense au Japon, en Inde et en Australie. Le contrat du Beechcraft T-6 Texan II a sécurisé des lignes d'assemblage à long terme et des revenus après-vente. La croissance de l'aviation générale en Chine reste forte mais contrôlée par les calendriers de réforme de la gestion de l'espace aérien. Les pôles d'Asie du Sud-Est ajoutent une demande incrémentale à mesure que des franchises de formation s'ouvrent en Thaïlande et en Malaisie.

L'Amérique du Nord enregistre le CAGR le plus fort à 5,85 % jusqu'en 2030. Les États-Unis maintiennent un solide vivier de pilotes grâce à plus de 100 zones de pratique de voltige et à des sections EAA florissantes.[5]"Rapport de fréquentation de l'EAA AirVenture," eaa.org L'investissement canadien de 11,2 milliards CAD dans la formation future des équipages aériens fait progresser davantage la taille du marché des aéronefs de voltige dans la région. La flexibilité réglementaire dans le cadre de BasicMed et de MOSAIC encourage la propriété privée, tandis qu'un écosystème dense de pièces détachées maintient les temps d'immobilisation pour maintenance à un niveau bas.

L'Europe occupe un terrain intermédiaire stable. La France, l'Allemagne et les Pays-Bas achètent de nouveaux avions d'entraînement mais font également face à des réglementations environnementales plus strictes qui limitent les calendriers de spectacles. L'adoption de la propulsion électrique en Suisse et en Slovénie contribue à atténuer les restrictions de bruit, mais le changement plus large dépend de l'acceptation de la certification transfrontalière. L'Europe de l'Est présente une croissance de niche liée aux vols touristiques au-dessus des villes du patrimoine.

Paysage concurrentiel

Le marché présente une fragmentation modérée. American Champion Aircraft et Extra Aircraft dominent les niches de production certifiée, tandis que Van's Aircraft reste une puissance dans le domaine des aéronefs à construire soi-même malgré sa restructuration. Les nouveaux entrants s'appuient sur l'innovation en matière de propulsion : le rachat de Pipistrel par Textron lui confère un avantage de premier entrant dans les avions d'entraînement électriques, comme en témoignent plus de 100 unités Velis Electro en service.

L'accent stratégique converge sur la propulsion, l'avionique et les packages de formation intégrés. Pilatus associe des simulateurs aux livraisons de PC-21 pour offrir des solutions militaires clés en main. Tecnam associe des conceptions bimoteurs à de faibles coûts d'exploitation, séduisant les écoles et les opérateurs en zones reculées. Ampaire s'associe à des prestataires de maintenance pour moderniser les flottes existantes avec des systèmes hybrides, créant un canal de revenus sur le marché secondaire.

Les obstacles réglementaires et les lacunes de la chaîne d'approvisionnement favorisent les entreprises agiles. Les entreprises intégrant la fabrication additive pour les pièces de rechange raccourcissent les délais et contournent les retards de fonderie pour les pistons. Les partenariats avec des assureurs qui certifient des programmes internes de formation à la prévention et à la récupération en cas de perte de contrôle deviennent également des facteurs de différenciation de marque. Le paysage concurrentiel du marché des aéronefs de voltige verra probablement de nouvelles fusions à mesure que l'électrification exige de nouveaux capitaux et une expertise en certification.

Leaders du secteur des aéronefs de voltige

Van's Aircraft, Inc.

Aviat Aircraft, Inc

Diamond Aircraft Industries GmbH

EXTRA Flugzeugproduktions – und Vertriebs – GmbH

American Champion Aircraft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Force aérienne royale canadienne a dévoilé les livrées de 71 nouveaux aéronefs dans le cadre du programme de formation future des équipages aériens d'une valeur de 11,2 milliards CAD (8,22 milliards USD), comprenant le Pilatus PC-21 et le Grob G120TP.

- Avril 2025 : La DGA française a commandé 22 avions d'entraînement Pilatus PC-7 MKX dans le cadre de la modernisation Mentor 2, avec des livraisons à partir de 2027.

- Mars 2025 : L'EAA AirVenture Oshkosh a confirmé les pilotes de voltige vedettes pour un événement de sept jours en juillet.

- Février 2025 : Tecnam a obtenu la certification EASA pour son P2006T bimoteur de nouvelle génération.

Portée du rapport mondial sur le marché des aéronefs de voltige

Un aéronef de voltige est un avion plus lourd qu'un aéronef ordinaire. Ils sont utilisés dans les compétitions de voltige et les exhibitions aériennes. Ces aéronefs sont principalement utilisés pour pratiquer des manœuvres de vol qui ne sont pas utilisées pour le vol général. Ils sont pratiqués dans des planeurs et des avions à des fins de formation, de sport, de loisirs et de divertissement.

Le marché des aéronefs de voltige est segmenté en fonction du type, de l'application et de la géographie. Par type, le marché est segmenté en monomoteur et en kit. Par application, le marché est segmenté en activités de loisirs et en instruction. Les estimations et prévisions du marché ont été fournies pour tous les segments ci-dessus en valeur (millions USD).

| Monomoteur |

| Bimoteur |

| Piston |

| Turbopropulseur |

| Électrique/Hybride |

| Monoplace |

| Biplace |

| 3 à 4 places |

| Loisirs et vol sportif |

| École de pilotage/Instruction |

| Spectacles aériens compétitifs et équipes de démonstration |

| Formation militaire de base |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Monomoteur | ||

| Bimoteur | |||

| Par groupe motopropulseur | Piston | ||

| Turbopropulseur | |||

| Électrique/Hybride | |||

| Par capacité en sièges | Monoplace | ||

| Biplace | |||

| 3 à 4 places | |||

| Par utilisateur final | Loisirs et vol sportif | ||

| École de pilotage/Instruction | |||

| Spectacles aériens compétitifs et équipes de démonstration | |||

| Formation militaire de base | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des aéronefs de voltige ?

Le marché des aéronefs de voltige s'établit à 915,06 millions USD en 2025 et devrait atteindre 1 174,36 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord enregistre le CAGR le plus élevé à 5,85 % jusqu'en 2030, grâce à une solide base d'aviation générale et à d'importants budgets de formation à la défense.

Quel type d'aéronef domine les ventes ?

Les plateformes monomoteurs sont en tête avec une part de 63,25 % car elles conviennent à la formation fondamentale et aux budgets récréatifs.

Quelle est l'importance de la propulsion électrique ?

Les systèmes électriques et hybrides croissent à un CAGR de 9,73 %, reflétant des économies de coûts allant jusqu'à 40 % par rapport aux moteurs à pistons et la conformité aux réglementations sur le bruit.

Pourquoi les primes d'assurance constituent-elles un frein ?

Les profils de risque de la voltige et les valorisations plus élevées des aéronefs ont porté les primes d'aviation générale à 2,9 milliards USD en 2024, resserrant les critères de souscription.

Quelles nouvelles réglementations affectent le marché ?

La mise à jour BasicMed de la FAA permet désormais des opérations jusqu'à 12 500 livres, élargissant l'accès pour les pilotes et augmentant le marché adressable pour les fabricants.

Dernière mise à jour de la page le: