Taille et part du marché des aéronefs connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

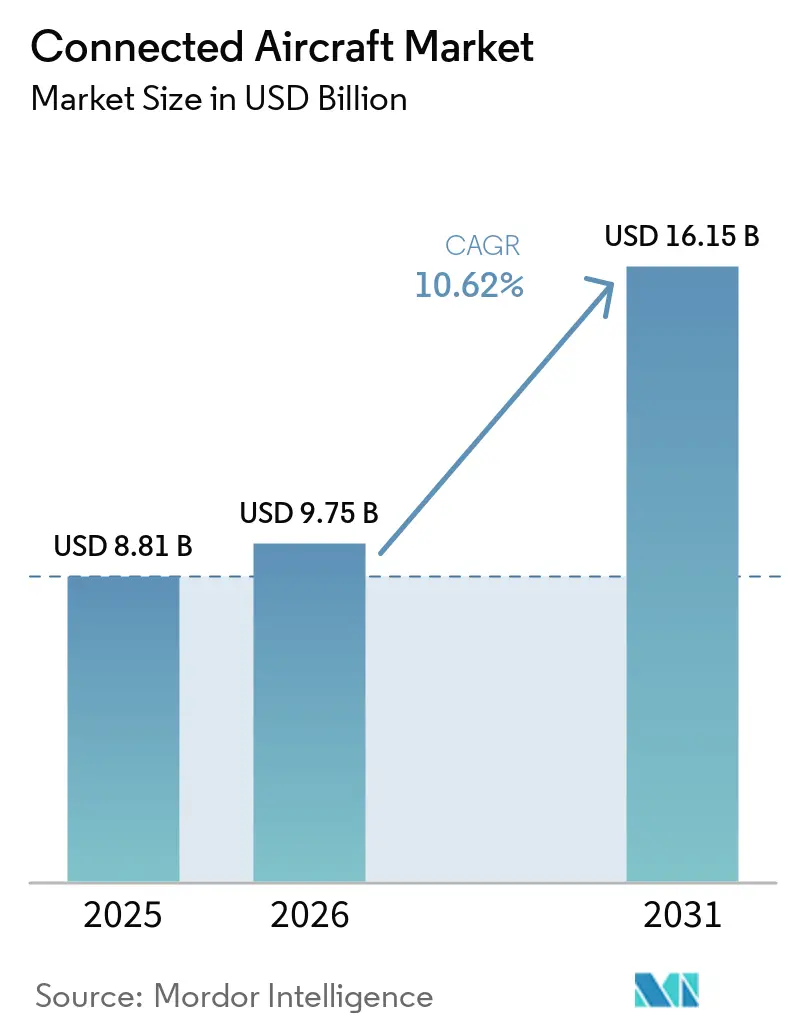

| Taille du Marché (2026) | 9.75 Milliards de dollars |

| Taille du Marché (2031) | 16.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs connectés par Mordor Intelligence

La taille du marché des aéronefs connectés devrait passer de 8,81 milliards USD en 2025 à 9,75 milliards USD en 2026 et devrait atteindre 16,15 milliards USD d'ici 2031, à un TCAC de 10,62 % sur la période 2026-2031. La croissance soutenue découle de l'augmentation des attentes des passagers en matière de haut débit de porte à porte, du suivi en temps réel rendu obligatoire par la règle GADSS de l'OACI, et des déploiements de satellites multi-orbites qui réduisent la latence et le coût de la bande passante. Les compagnies aériennes ont élargi leurs programmes de modernisation pour accélérer les mises à niveau numériques des cabines, tandis que les ministères de la défense ont financé des projets de guerre centrée sur les réseaux reliant les chasseurs de quatrième génération à des capteurs avancés. L'intensité concurrentielle est restée modérée, les acteurs établis défendant leurs positions grâce à des contrats de service à long terme, tout en faisant face à des pressions tarifaires de la part de Starlink et d'autres entrants en orbite basse terrestre (LEO). Les règles de cybersécurité, la congestion du spectre et les coûts élevés de modernisation ont modéré les plans de déploiement à court terme, sans toutefois modifier la trajectoire numérique à long terme du marché des aéronefs connectés.[1]Source : Organisation de l'aviation civile internationale, « Suivi des aéronefs », icao.int

Principaux enseignements du rapport

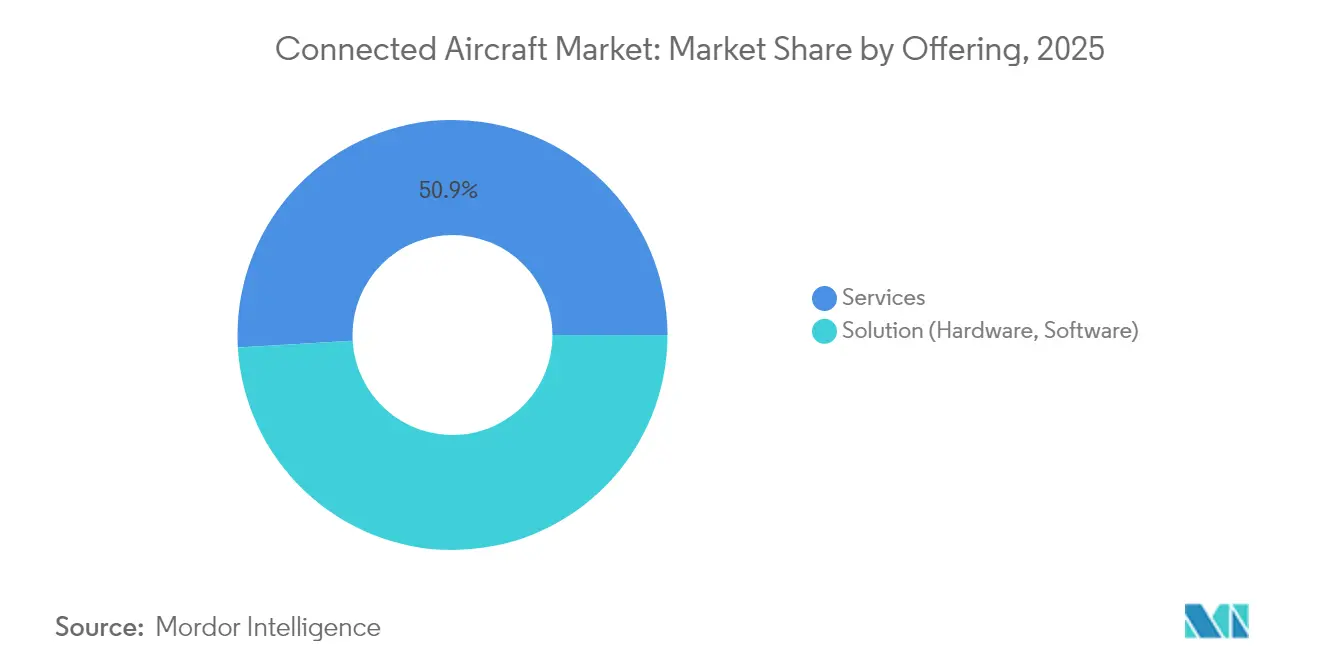

- Par offre, les services ont dominé avec 50,92 % de la part du marché des aéronefs connectés en 2025 ; ce segment a également enregistré le TCAC le plus rapide, à 12,18 %, jusqu'en 2031.

- Par type de connectivité, la connectivité en vol a représenté 61,85 % des revenus en 2025, tandis que les solutions air-sol devraient croître à 13,55 % jusqu'en 2031.

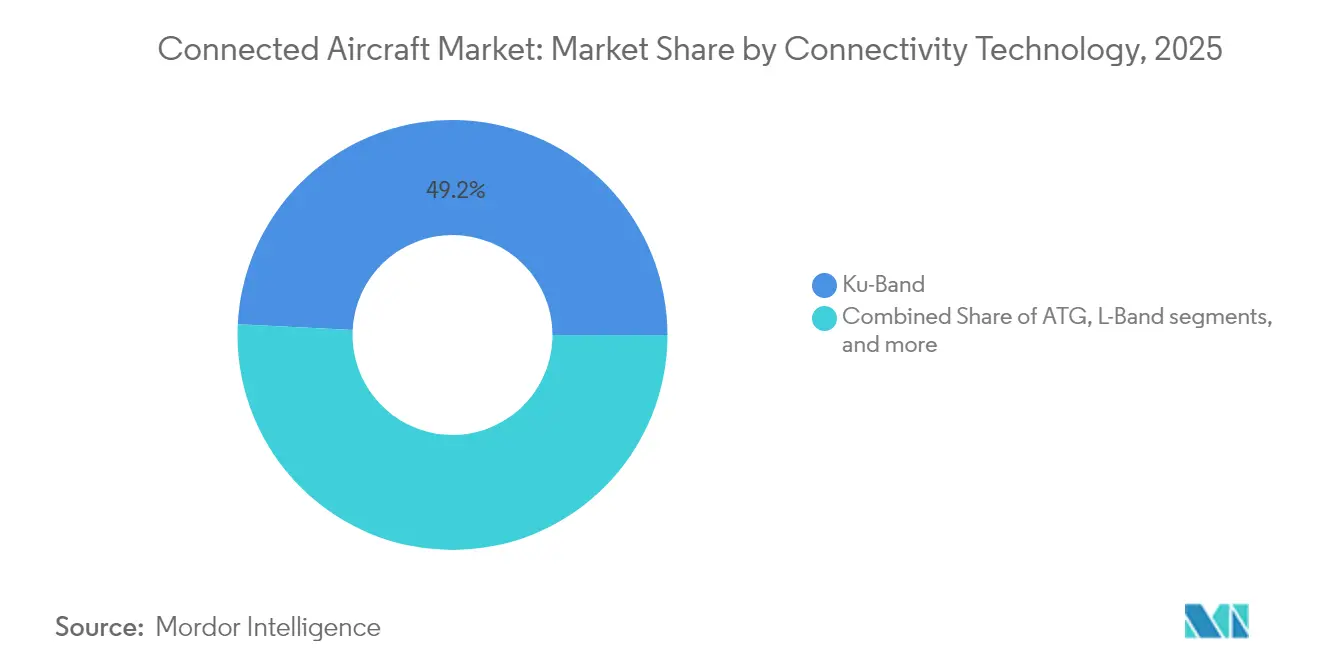

- Par technologie de connectivité, la bande Ku satellitaire a représenté 49,20 % de la part en 2025 ; la bande Ka satellitaire devrait s'accélérer à un TCAC de 12,88 % jusqu'en 2031.

- Par application, l'aviation commerciale a représenté 69,55 % de la taille du marché des aéronefs connectés en 2025, tandis que l'aviation générale devrait afficher un TCAC de 11,95 % jusqu'en 2031.

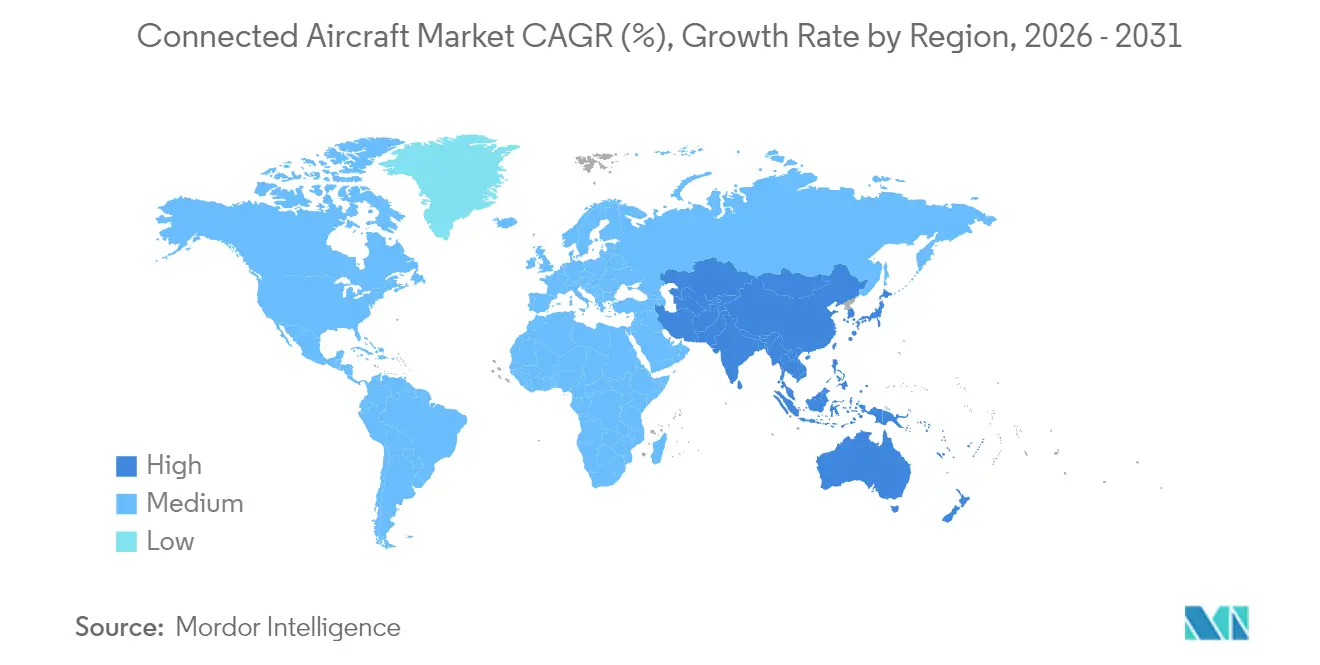

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,35 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 12,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Aéronefs Connectés*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de connectivité en vol pour les passagers | +2.8% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la guerre centrée sur les réseaux stimulant la connectivité militaire | +1.9% | Amérique du Nord et Europe, en expansion vers les alliés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandat mondial GADSS de l'OACI pour le suivi des vols en temps réel | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Programmes de modernisation à l'échelle de la flotte par les principales compagnies aériennes | +1.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Constellations de satellites LEO réduisant le coût de la bande passante | +2.1% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Modèles de revenus accessoires basés sur la monétisation des données | +1.4% | Mondial, porté par les transporteurs nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité en vol pour les passagers

Les attentes des passagers ont évolué d'un accès sporadique aux e-mails vers une bande passante de qualité streaming. Une enquête sectorielle réalisée en 2024 a révélé que 81 % des voyageurs sud-coréens réserveraient à nouveau auprès de compagnies aériennes proposant un Wi-Fi de qualité, et 80 % ont classé la connectivité comme un élément important de l'expérience de vol. Des transporteurs comme Delta ont étendu le Wi-Fi rapide et gratuit à plus de 720 aéronefs, signalant un passage d'un service payant à un facteur de différenciation de marque. Les revenus accessoires liés au haut débit devraient atteindre 30 milliards USD d'ici 2035, renforçant la connectivité en tant que flux de revenus stratégique.[2]Source : London School of Economics, « Sky-High Economics », lse.ac.uk Le marché des aéronefs connectés a par conséquent accordé la priorité aux mises à niveau orientées passagers, notamment en Amérique du Nord et en Asie-Pacifique, où l'engagement numérique favorise la fidélisation.

Adoption de la guerre centrée sur les réseaux stimulant la connectivité militaire

Les agences de défense ont investi dans des liaisons de données aéroportées qui fusionnent le renseignement en temps réel entre les domaines. Le plan de réseau de combat de l'armée de l'air américaine a intégré les aéronefs dans une architecture numérique unifiée pour un échange d'informations fluide. La nacelle de ciblage en réseau Sniper de Lockheed Martin a créé des réseaux maillés sécurisés entre les F-35 et les chasseurs de quatrième génération. Des initiatives similaires au Royaume-Uni et chez les alliés de l'OTAN ont indiqué un alignement international, élargissant les perspectives de croissance des solutions de connectivité sécurisée sur le marché des aéronefs connectés.

Mandat mondial GADSS de l'OACI pour le suivi des vols en temps réel

L'OACI a rendu obligatoire le suivi autonome en détresse pour les aéronefs de plus de 27 000 kg à compter de janvier 2025, obligeant les compagnies aériennes à installer un système de signalement de position à la minute en cas d'urgence. Airbus a certifié un émetteur de localisation d'urgence avec suivi autonome en détresse, montrant les voies de conformité pour les fabricants. La portée mondiale de la réglementation a accéléré les calendriers de modernisation et standardisé les bases de connectivité qui soutiennent des services numériques supplémentaires.

Constellations de satellites LEO réduisant le coût de la bande passante

Les constellations de plusieurs milliers de satellites ont réduit la latence et les prix, perturbant le modèle GEO traditionnel. Goldman Sachs prévoit que le segment LEO passera de 15 milliards USD à 108 milliards USD d'ici 2035. Panasonic a démontré des transferts fluides entre LEO et GEO offrant des vitesses de liaison descendante de 193 Mbps en vol. United Airlines a adopté Starlink pour plus de 1 000 aéronefs, montrant comment l'économie des orbites basses a permis d'offrir le Wi-Fi gratuit aux passagers.

Analyse de l'Impact des Freins sur le Marché des Aéronefs Connectés*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de modernisation et de certification | -1.8% | Mondial, impact plus élevé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Limites de bande passante et de couverture sur les routes polaires | -0.9% | Couloirs transpolaires | Court terme (≤ 2 ans) |

| Retards liés à la conformité en matière de cybersécurité | -1.2% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Congestion du spectre des bandes Ku/Ka | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de modernisation et de certification

Les modernisations de cabine ont nécessité des équipements coûteux, des certificats de type supplémentaires détaillés et des immobilisations d'aéronefs. La FAA a estimé que la connectivité cybersécurisée pour la flotte de mobilité américaine coûterait 500 millions USD. Les compagnies aériennes ont mis en balance ces dépenses avec des capitaux contraints, les retards de livraison d'Airbus et de Boeing limitant les remplacements par des appareils neufs.

Retards liés à la conformité en matière de cybersécurité

De nouvelles réglementations, telles que la partie IS de l'UE et les conditions spéciales de la FAA, ont obligé les opérateurs à adopter des systèmes basés sur la norme ISO 27001 et à prouver leur résilience face aux accès non autorisés. Les compagnies aériennes ont consacré du temps et des ressources aux audits et au renforcement des systèmes, ralentissant certaines installations de connectivité alors même que les volumes de menaces augmentaient de 74 % depuis 2020.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aéronefs Connectés

Par offre :

les services stimulent l'adoption de la connectivité géréeLes services ont représenté 50,92 % de la part du marché des aéronefs connectés en 2025 et devraient croître à un TCAC de 12,18 % jusqu'en 2031, soulignant la préférence des compagnies aériennes pour les solutions clés en main plutôt que la possession de matériel. La taille du marché des aéronefs connectés pour les services devrait s'étendre conformément aux accords pluriannuels qui regroupent l'équipement, la certification et les opérations réseau 24h/24 et 7j/7. Les compagnies aériennes ont privilégié des dépenses d'exploitation prévisibles, notamment lorsque les cycles rapides de renouvellement technologique risquaient de rendre les actifs obsolètes.

Les prestataires de services ont approfondi leurs propositions de valeur en offrant des analyses de performance continues, une surveillance de la cybersécurité et des plans de bande passante flexibles. Le contrat de maintenance de 10 ans de Panasonic avec Riyadh Air a illustré le modèle de cycle de vie qui maintient les flottes à jour sans coûts initiaux importants. Les flux de revenus récurrents ont amélioré la visibilité de trésorerie des fournisseurs tout en permettant aux transporteurs de se concentrer sur l'expérience client et la ponctualité.

Par type de connectivité :

la connectivité en vol domine l'intégration multimodaleLa connectivité en vol a représenté 61,85 % de la part du marché des aéronefs connectés en 2025, les modes de vie numériques des passagers influençant les feuilles de route produits. Compte tenu des fréquences de vol plus élevées et des points de contact de marque, les compagnies aériennes ont équipé en premier lieu les flottes de monocouloirs. Les liaisons air-sol ont émergé comme le sous-segment à la croissance la plus rapide, à un TCAC de 13,55 %, soutenues par les réseaux de surface 5G qui étendent la connectivité de porte à la phase de montée.

Les architectures futures combineront des voies satellitaires, cellulaires et aéronef à aéronef pour une couverture ininterrompue. La Seamless Air Alliance a fait progresser les normes intégrant les réseaux non terrestres 3GPP 5G, alignant les performances entre les domaines terrestre et orbital. Cette évolution maintient le marché des aéronefs connectés à l'avant-garde de la numérisation de l'aviation.

Par technologie de connectivité :

la bande Ka mène l'évolution multi-orbitesLa bande Ku satellitaire a conservé une part de 49,20 % en 2025 grâce à son empreinte mature et à sa large base de terminaux, mais la bande Ka devrait s'étendre à un TCAC de 12,88 % en raison de son débit supérieur. Honeywell a promu des vitesses en bande Ka allant jusqu'à 20 Mbps, permettant le streaming HD et les services de cockpit en nuage. La taille du marché des aéronefs connectés pour les solutions en bande Ka augmentera à mesure que les compagnies aériennes migreront les routes à forte densité vers des liaisons à plus grande capacité.

Les concepts multi-orbites combinant des satellites GEO, MEO et LEO ont émergé comme stratégie de réduction des risques pour la couverture polaire et la redondance. Le réseau Open Orbits de SES et les antennes tri-bandes de ThinKom ont démontré une commutation en temps réel entre les orbites sans interruption de service.

Par application :

l'aviation commerciale ancre la croissance du marchéL'aviation commerciale a représenté 69,55 % de la taille du marché des aéronefs connectés en 2025, les transporteurs cherchant à se différencier sur l'expérience passager et l'efficacité opérationnelle. Les jets monocouloirs ont constitué la plus grande base installée, tandis que les aéronefs gros-porteurs ont nécessité des packages multi-orbites premium pour répondre aux attentes des vols long-courriers. Les opérateurs de fret ont adopté des liaisons de données en temps réel pour le suivi des unités de chargement et la maintenance prédictive.

L'aviation générale devrait afficher un TCAC de 11,95 %, reflétant la demande des entreprises pour une bande passante de bureau dans le ciel. Le lancement du LEO Galileo de Gogo a signalé une forte adoption dans ce segment. Les flottes militaires ont maintenu des achats réguliers dans le cadre de doctrines centrées sur les réseaux, assurant une demande diversifiée dans l'ensemble du secteur des aéronefs connectés.

Analyse géographique

Marché des Aéronefs Connectés en Amérique du Nord

L'Amérique du Nord a dominé le marché des aéronefs connectés en 2025 avec une part de 38,35 %, soutenue par la conformité précoce au GADSS, une infrastructure satellitaire robuste et les engagements des transporteurs en faveur du Wi-Fi gratuit sur l'ensemble de la flotte. Delta, United et American ont déployé des modernisations multi-orbites qui ont aligné les jets régionaux sur les attentes de performance des appareils long-courriers. Les programmes de défense tels que le BACN et la modernisation du F-22A ont également stimulé la demande de liaisons sécurisées pour les actifs aériens américains.

Marché des Aéronefs Connectés en Europe

L'Europe a suivi avec une forte impulsion réglementaire issue des règles de cybersécurité de l'EASA et de la modernisation coordonnée à l'échelle paneuropéenne de la gestion du trafic aérien. Les compagnies aériennes nationales ont équilibré la connectivité passagers avec des priorités opérationnelles telles que l'intégration des tablettes de bord électroniques et les plateformes de maintenance prédictive. Les opérateurs satellitaires de la région ont accéléré les déploiements en bande Ka pour défendre leur position sur le marché face aux nouveaux entrants en orbite basse.

Marché des Aéronefs Connectés en Asie-Pacifique

L'Asie-Pacifique a affiché les perspectives de CAGR les plus rapides, à 12,12 %, jusqu'en 2031. Les revenus des services d'aviation en Chine étaient projetés pour passer de 23 milliards USD en 2024 à 61 milliards USD d'ici 2043, intégrant la connectivité avec un CAGR de 5,6 % au sein du mix de services numériques plus large. Thai Airways s'est associée à Neo Space Group pour la modernisation de 80 aéronefs, et Korean Air a commencé des vols commerciaux sur B787 équipés de la bande Ka de Viasat. Le soutien gouvernemental aux infrastructures aéronautiques et la croissance des voyages de la classe moyenne ont soutenu les vents porteurs régionaux.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des aéronefs connectés présentait une concentration modérée, les acteurs établis maintenant des empreintes de support mondiales tandis que les nouveaux entrants modifiaient la dynamique des prix. Panasonic Avionics, Viasat et Thales détenaient de vastes bases installées et s'appuyaient sur des packages de bout en bout combinant antennes, modems, cybersécurité et services de certification. Le protocole d'accord de Panasonic avec Airbus pour co-développer les futures plateformes d'aéronefs connectés a renforcé son alignement avec les équipementiers.

Starlink de SpaceX a perturbé le marché en proposant un service à haute vitesse permettant aux compagnies aériennes de supprimer les frais passagers. Plus de 2 000 engagements d'aéronefs depuis 2022 ont souligné une traction rapide, et l'approbation de la FAA sur les Embraer 175 a ouvert la voie aux mises à niveau des flottes régionales. La concurrence par les prix a incité les opérateurs historiques à accélérer les déploiements en bande Ka et multi-orbites.

La consolidation a reconfiguré les stratégies des fournisseurs. SES a annoncé un accord de 3,1 milliards USD pour acquérir Intelsat, ciblant des avantages d'échelle en matière de diversité orbitale et de services gérés. Gogo a acquis Satcom Direct pour 375 millions USD afin d'élargir sa portée dans l'aviation d'affaires et de capter des contrats gouvernementaux. Les fournisseurs disposant d'une connectivité polaire, d'une expertise en cybersécurité ou d'analyses de monétisation des données ont occupé des niches que les grands groupes ne pouvaient pas pleinement adresser.

Leaders du secteur des aéronefs connectés

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aéronefs Connectés

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC

Lire l'Analyse des Entreprises du Marché des Aéronefs Connectés

Développements Récents de l'Industrie sur le Marché des Aéronefs Connectés

- Juin 2025 : Qatar Airways a sélectionné la plateforme Converix de Panasonic Avionics pour 60 aéronefs B777X, ajoutant un équipage de cabine virtuel alimenté par l'IA et une gestion intégrée des données.

- Mars 2025 : United Airlines a reçu l'approbation de la FAA pour les Embraer 175 équipés de Starlink, visant 300 installations d'ici la fin de l'année.

- Mars 2025 : Delta Air Lines a choisi la connectivité multi-orbites Hughes Fusion pour les flottes A350 et A321neo, ainsi que 400 aéronefs existants.

Marché des Aéronefs Connectés Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des aéronefs connectés comme l'ensemble des plateformes à voilure fixe et tournante équipées de liaisons IP qui transmettent des données entre la cabine, le cockpit et le sol, couvrant le matériel embarqué, les logiciels associés, ainsi que la bande passante satellitaire ou air-sol qu'ils consomment. Selon Mordor Intelligence, la chaîne de valeur commence avec les propriétaires de spectre et de réseaux et se termine avec les compagnies aériennes et les forces de défense qui acquittent des frais de connectivité récurrents.

Exclusion du périmètre : les abonnements Wi-Fi payants pour passagers vendus après l'installation du matériel ne sont pas quantifiés.

Segments couverts dans ce rapport

- Par offre

- Solution (matériel, logiciel)

- Services

- Par type de connectivité

- Connectivité en vol

- Connectivité air-sol

- Connectivité air-air

- Par technologie de connectivité

- Satellite – Bande L

- Satellite – Bande Ku

- Satellite – Bande Ka

- ATG (air-sol)

- Par application

- Aviation commerciale

- Monocouloir

- Gros-porteur

- Jets régionaux

- Hélicoptères commerciaux

- Aviation militaire

- Aéronefs de combat

- Aéronefs à mission spéciale

- Aéronefs de transport militaire

- Hélicoptères militaires

- Aviation générale

- Jets d'affaires

- Autres

- Aviation commerciale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont échangé avec des ingénieurs en avionique, des responsables IFEC de compagnies aériennes, des planificateurs de réseaux satellitaires et des responsables de programmes de défense en Amérique du Nord, en Europe, dans le Golfe et en Asie-Pacifique. Leurs éclairages sur la main-d'œuvre de rétrofit, les courbes de prix de la bande passante et les trajectoires de pénétration attendues ont comblé les lacunes d'information et validé les données secondaires.

Recherche documentaire

Nous avons extrait les effectifs de flottes, les heures de vol et les volumes de rétrofit des bases de données de la FAA et de l'ICAO, des tableaux de bord de trafic d'Eurocontrol et des circulaires de sécurité de l'EASA, puis nous les avons reliés aux codes de nomenclature des antennes dans UN Comtrade. Les dépôts de sociétés, les présentations aux investisseurs et les rapports annuels des compagnies aériennes ont fourni des indications sur les prix et l'adoption, tandis que les brevets recensés sur Questel ont signalé les évolutions technologiques à venir. Les instantanés financiers sur D&B Hoovers et les actualités en temps réel dans Dow Jones Factiva ont signalé des expansions de capacité. Les sources citées illustrent l'étendue de notre démarche ; de nombreuses autres sources réputées ont été examinées lors de la constitution de notre jeu de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du trafic et de la flotte ancre le modèle. Les totaux mondiaux d'aéronefs sont multipliés par le taux de pénétration de la connectivité et la dépense annuelle moyenne par appareil équipé. Les agrégations fournisseurs et les vérifications d'opérations échantillonnées fournissent des contre-vérifications ascendantes avant la finalisation des valeurs. Les variables clés comprennent la croissance des RPK passagers, les calendriers de lancement des satellites 5G/LEO, la durée des cycles de rétrofit, le financement ISR de la défense et le prix du service par mégaoctet. Une régression multivariée associée à une analyse de scénarios projette chaque facteur, tandis qu'une superposition ARIMA lisse les chocs à court terme. Les lacunes de données dans les régions plus petites sont comblées par des références aux plus proches voisins, qui sont ensuite soumises à la validation d'experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'indicateurs automatisés de variance, de vérifications par les pairs et d'une validation par un analyste senior. Nous actualisons les données annuellement et rouvrions les modèles lors d'événements significatifs, tels que des enchères spectrales majeures ou des immobilisations de flottes, afin de garantir que les clients disposent toujours de la vue la plus récente.

Comment la taille du marché des avions connectés de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres de revenus, des définitions de flotte et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non de la main-d'œuvre de rétrofit, le choix des prix des services satellitaires par rapport aux services air-sol, le calendrier de conversion des devises et le traitement des plateformes militaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,16 milliards USD | Mordor Intelligence | |

| 10,0 milliards USD (2023) | Global Consultancy A | Utilise les prix catalogue et suppose une pénétration de 100 % sur les nouvelles livraisons |

| 3,45 milliards USD (2022) | Industry Journal B | Omet les dépenses de défense et la majeure partie des revenus de rétrofit |

Ces comparaisons montrent qu'en alignant les dénombrements d'unités, des courbes de pénétration réalistes et des données de prix vérifiées, Mordor Intelligence offre une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aéronefs connectés ?

Le marché des aéronefs connectés a atteint 9,75 milliards USD en 2026 et devrait progresser jusqu'à 16,15 milliards USD d'ici 2031, à un TCAC de 10,62 % sur la période 2026-2031.

Quel segment détient la plus grande part du marché des aéronefs connectés ?

La connectivité en vol a dominé en captant 61,85 % des revenus en 2025.

Pourquoi les compagnies aériennes se tournent-elles vers des contrats de connectivité basés sur les services ?

Les services permettent aux transporteurs d'éviter des dépenses d'investissement importantes, de bénéficier d'un support technique 24h/24 et 7j/7, et de suivre le rythme des mises à niveau satellitaires rapides.

Comment la règle GADSS de l'OACI affecte-t-elle la croissance du marché ?

La règle impose un suivi autonome en détresse à partir de 2025, obligeant les compagnies aériennes du monde entier à installer du matériel de connectivité en temps réel sur leurs flottes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,12 %, portée par la modernisation des flottes et la demande croissante de Wi-Fi passager.

Quel rôle jouent les satellites LEO dans le secteur des aéronefs connectés ?

Les constellations LEO réduisent la latence, améliorent la couverture et abaissent le coût de la bande passante, permettant aux compagnies aériennes d'offrir un Wi-Fi de qualité streaming gratuit et reconfigurant la concurrence entre fournisseurs.

Dernière mise à jour de la page le: