Taille et part de marché des dispositifs de ligature

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

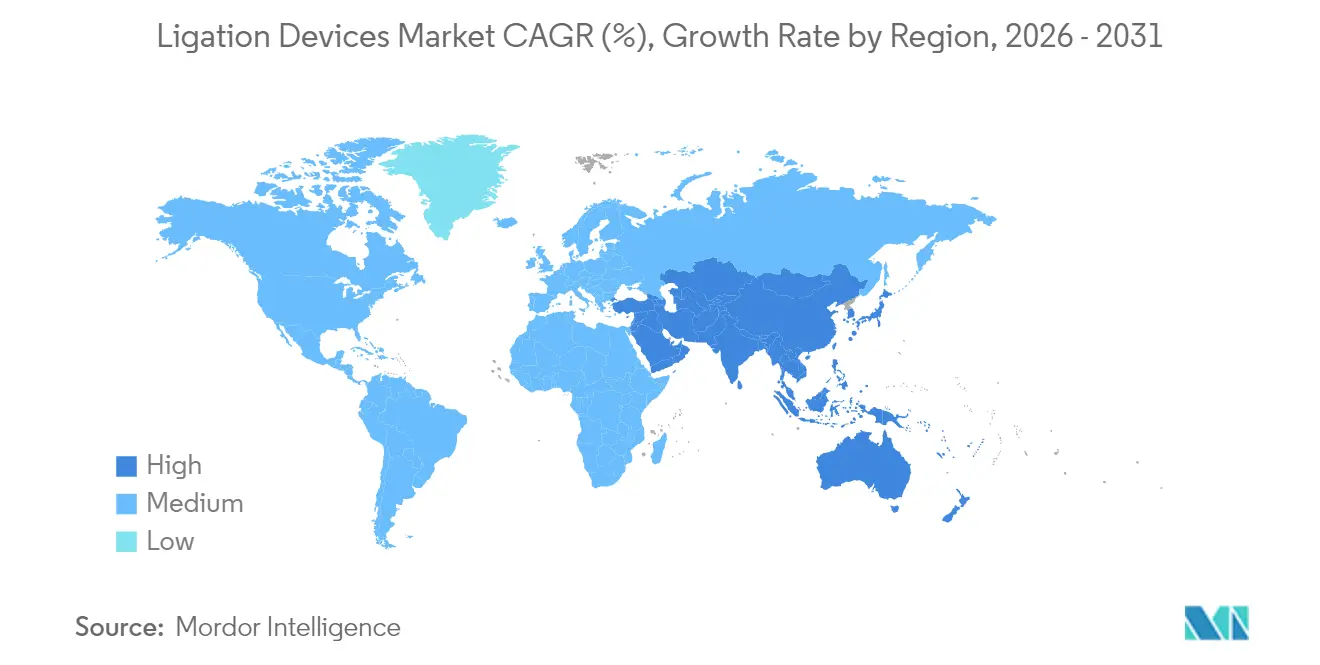

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de ligature par Mordor Intelligence

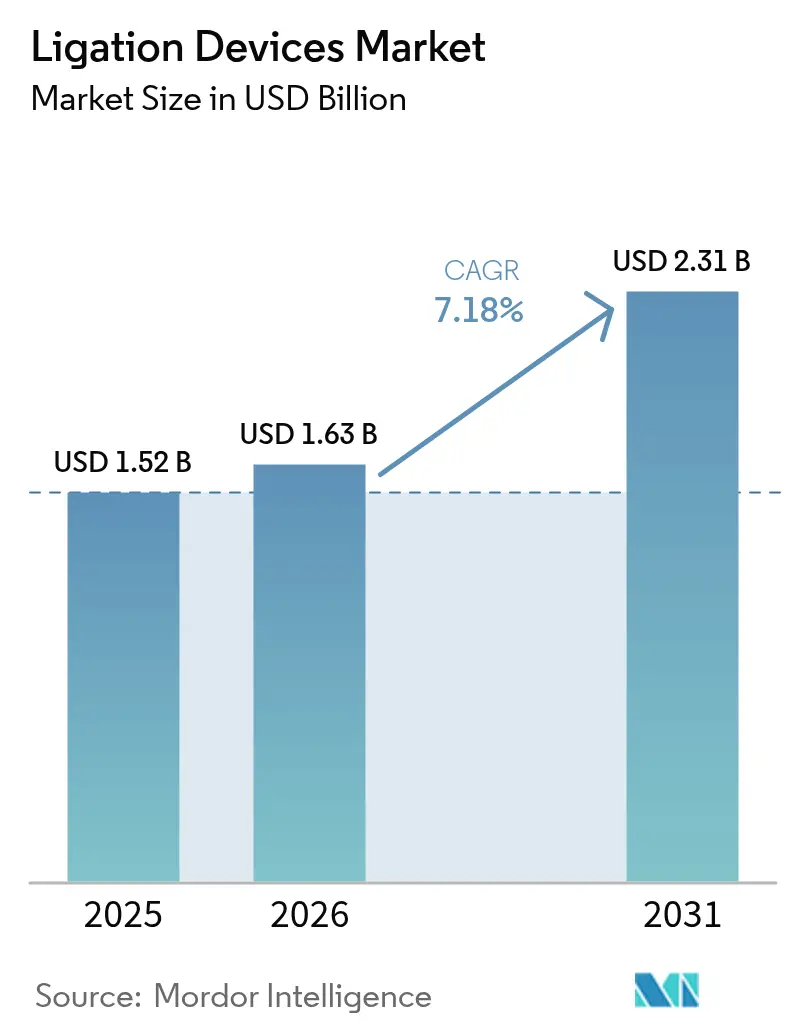

La taille du marché des dispositifs de ligature devrait passer de 1,52 milliard USD en 2025 à 1,63 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031 à un TCAC de 7,18 % sur la période 2026-2031.

Cet élan découle de l'adoption rapide de la chirurgie mini-invasive, de l'augmentation des cas cardiovasculaires et urologiques, et des améliorations continues des systèmes de scellement vasculaire à énergie qui réduisent le temps de scellement tout en augmentant la résistance à la pression d'éclatement. L'accent croissant mis par les hôpitaux sur la réduction de la durée de séjour, associé aux incitations des payeurs qui récompensent les taux de complications péri-opératoires plus faibles, renforce davantage l'appétit d'achat pour les plateformes de scellement haut de gamme. La différenciation concurrentielle s'articule désormais autour de la modulation d'énergie assistée par l'IA, des instruments portatifs ergonomiques et des matériaux de clips écologiques qui répondent à la fois aux exigences de performance chirurgicale et aux mandats de durabilité.

Points clés du rapport

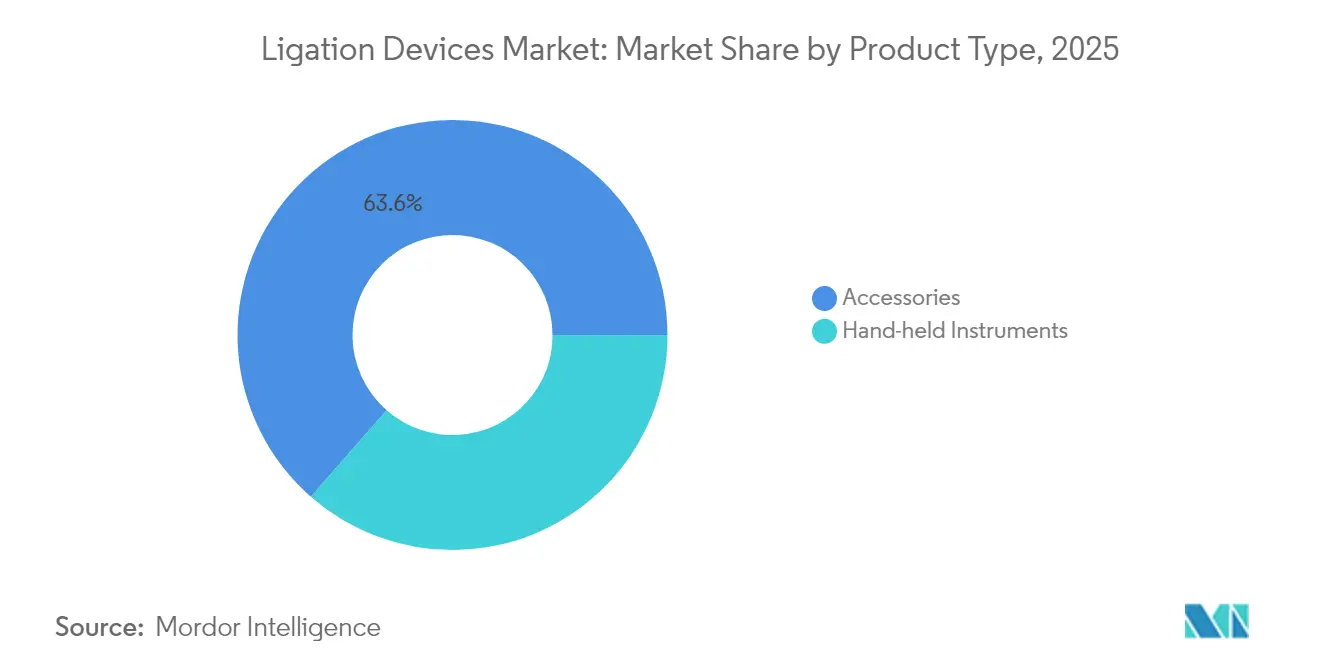

- Par type de produit, les accessoires ont contrôlé 63,55 % de la part de marché des dispositifs de ligature en 2025 ; les instruments portatifs se développent à un TCAC de 8,79 % jusqu'en 2031.

- Par procédure, les procédures mini-invasives représentaient 71,20 % du marché des dispositifs de ligature en 2025, tandis que la chirurgie assistée par robot est positionnée pour un TCAC de 12,05 % jusqu'en 2031.

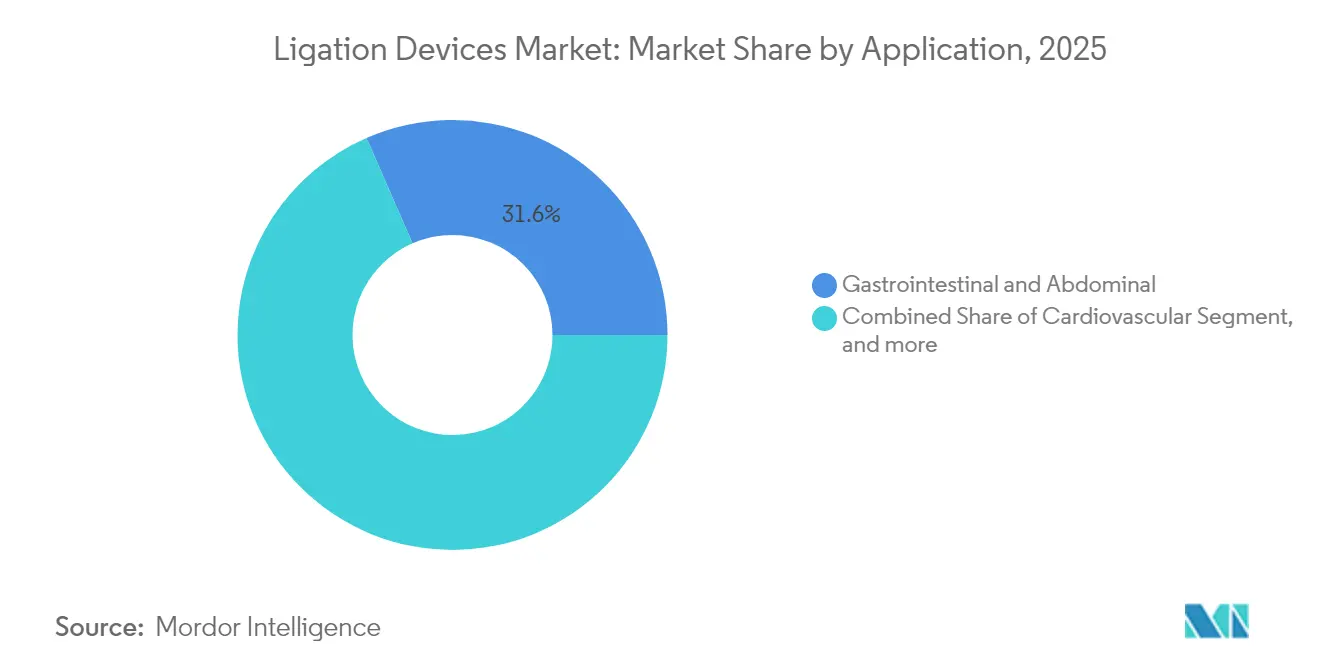

- Par application, la chirurgie gastro-intestinale et abdominale détenait 31,55 % de la part de marché des dispositifs de ligature en 2025 ; les procédures bariatriques et métaboliques devraient progresser à un TCAC de 13,1 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 58,95 % du marché des dispositifs de ligature en 2025 ; les centres chirurgicaux ambulatoires progressent à un TCAC de 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 41,35 % de la taille du marché des dispositifs de ligature en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de ligature

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et urologiques | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Croissance des procédures mini-invasives | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des chirurgies bariatriques et esthétiques | +1.3% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques rapides dans les dispositifs d'énergie pour le scellement vasculaire | +1.5% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Adoption de l'anastomose assistée par aimant | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Passage aux clips en polymère résorbable | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et urologiques

Les cardiologues et les urologues se tournent de plus en plus vers des plateformes avancées de scellement vasculaire capables de sécuriser des artères jusqu'à 7 mm tout en réduisant les pertes sanguines peropératoires par rapport aux sutures.[1]X. Auteur, "Pressions d'éclatement comparatives du scellement vasculaire," ScienceDirect, Sciencedirect.com L'urologie a dépassé les méthodes d'excision ; des systèmes tels que UroLift utilisent le soulèvement mécanique des tissus pour soulager l'hyperplasie bénigne de la prostate, préservant la fonction sexuelle et favorisant la préférence des chirurgiens.[2]Teleflex Incorporated, "Résultats cliniques du système UroLift," Teleflex.com Le vieillissement de la population mondiale intensifie le volume des procédures, et les programmes de paiement basés sur la valeur récompensent les technologies qui réduisent les taux de transfusion et raccourcissent les séjours en soins intensifs. Ces facteurs ancrent la demande à long terme pour des solutions de scellement haut de gamme capables de gérer des vaisseaux fragiles, calcifiés ou enflammés avec une diffusion thermique minimale.

Croissance des procédures mini-invasives

Les centres ambulatoires affichent une croissance annuelle de 5,7 % du nombre de cas, bénéficiant d'économies de coûts de 25 à 50 % par rapport aux unités ambulatoires hospitalières.[3]Commission consultative sur les paiements Medicare, "Rapport au Congrès : politique de paiement Medicare," Medpac.gov. Parallèlement, les plateformes robotiques ajoutent du matériel précis de scellement vasculaire ; l'autorisation de la FDA pour le scelleur courbe d'Intuitive permet désormais un travail en espace confiné sur les systèmes da Vinci. Les incisions plus petites accélèrent la sortie et favorisent un retour plus rapide au travail, encourageant les payeurs à approuver les approches laparoscopiques et robotiques. Les chirurgiens, à leur tour, exigent des instruments de scellement qui passent par des trocarts de 5 mm tout en maintenant des pressions d'éclatement supérieures à 360 mmHg. Ces dynamiques placent le marché des dispositifs de ligature au cœur de l'écosystème mini-invasif.

Essor des chirurgies bariatriques et esthétiques

Plus de 25 millions d'adultes étaient éligibles aux procédures métaboliques en 2025 selon les critères d'IMC élargis, alimentant des commandes sans précédent pour des dispositifs à énergie haute performance capables de contrôler les tissus gastriques épais. Les outils de compression magnétique tels que MagDI créent des anastomoses duodéno-iléales latéro-latérales sans agrafes, obtenant une perméabilité luminale plus nette et moins de fuites. La croissance parallèle de la chirurgie de remodelage corporel stimule la demande esthétique pour des scelleurs vasculaires à pointe fine qui minimisent les cicatrices. La levée des restrictions de voyage a relancé le tourisme médical, notamment au Mexique et en Turquie, incitant les cliniques à stocker des assortiments de clips polyvalents à usage unique qui prennent en charge à la fois les cas de perte de poids et les cas esthétiques dans un même bloc opératoire.

Avancées technologiques rapides dans les dispositifs d'énergie pour le scellement vasculaire

Les générateurs intelligents ajustent désormais la puissance en quelques millisecondes en lisant l'impédance des tissus, augmentant la pression d'éclatement tout en réduisant les lésions thermiques collatérales jusqu'à 43 %. Le chauffage ferromagnétique atteint des scellements ≥ 710 mmHg à un tiers de la puissance des dispositifs à ultrasons, réduisant la fumée et préservant le collagène environnant. Les premiers prototypes à micro-ondes réalisent des scellements en 3 secondes à 30 watts, promettant des gains de temps dans les résections colorectales longues. Les superpositions d'apprentissage automatique standardisent les courbes d'énergie, réduisant l'écart de formation entre les chirurgiens novices et experts. Ces avancées accélèrent les cycles de remplacement, un avantage significatif pour le marché des dispositifs de ligature.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes de ligature avancés | -1.2% | Marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de remboursement | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Émergence de scellants bio-adhésifs sans suture | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pression en faveur de la durabilité face aux clips à usage unique | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes de ligature avancés

Les générateurs à forte intensité capitalistique et les pièces à main jetables dépassent souvent les budgets d'équipement des petits hôpitaux, ce qui pousse les comités de valeur à exiger des données rigoureuses sur le rapport coût-efficacité avant d'accorder une conversion. Les contrats de paiement groupé compriment davantage les marges, décourageant l'achat de technologies qui ne présentent pas de retour sur investissement démontrable dans la fenêtre de l'épisode de soins. Dans les économies à faibles revenus, les appels d'offres publics privilégient le prix à la performance, retardant la pénétration des unités de scellement dirigées par l'IA et freinant les revenus à court terme pour le marché des dispositifs de ligature.

Obstacles réglementaires et de remboursement

Les nouvelles exigences du règlement du système qualité de la FDA, entrées en vigueur en 2024, alourdissent les obligations de documentation et de surveillance post-commercialisation, ajoutant six à neuf mois aux délais moyens de soumission. Les nouveaux outils magnétiques débutent souvent sans codes CPT établis, obligeant les hôpitaux à absorber les coûts jusqu'à ce que les barèmes des payeurs rattrapent leur retard. Dans l'Union européenne, les interprétations divergentes du règlement relatif aux dispositifs médicaux entre les organismes notifiés prolongent le marquage CE, compliquant les lancements mondiaux synchronisés. Ces complexités augmentent les coûts de mise sur le marché et peuvent retarder la réalisation des revenus pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les accessoires dominent le volume tandis que l'innovation stimule la croissance des instruments portatifs

Les accessoires ont généré 63,55 % de la taille du marché des dispositifs de ligature en 2025, les clips, bandes et cartouches à usage unique stimulant les achats récurrents. Les politiques de contrôle des infections et l'élimination des frais de retraitement maintiennent cette catégorie essentielle dans les chaînes d'approvisionnement hospitalières. Les instruments portatifs, cependant, sont en voie d'atteindre un TCAC de 8,79 % jusqu'en 2031, soutenus par une distribution d'énergie plus intelligente et une ergonomie plus légère qui réduit la fatigue des chirurgiens.

Les applicateurs de clips de deuxième génération fabriqués en alliages de magnésium n'apparaissent pas sur l'IRM et sont entièrement résorbés en 12 mois tout en maintenant leur résistance à la traction. Les ligateurs à bandes intègrent désormais des déclencheurs à limitation de couple pour un placement régulier des anneaux lors de la ligature variqueuse endoscopique. Pendant ce temps, les générateurs compatibles avec l'IA détectent le type de tissu en temps réel et calibrent les plages de tension, une avancée qui maintient les ventes d'instruments portatifs soutenues sur le marché des dispositifs de ligature.

Par procédure : la chirurgie assistée par robot transforme le paysage mini-invasif

La chirurgie mini-invasive représentait 71,20 % du marché des dispositifs de ligature en 2025. Les chirurgiens privilégient les approches à petits trocarts qui raccourcissent les temps de récupération et permettent une sortie le jour même. Les cas robotiques sont positionnés pour un TCAC de 12,05 % alors que da Vinci 5 ajoute un retour haptique et de nouveaux scelleurs courbes capables de marges thermiques inférieures au millimètre.

Les équipes laparoscopiques continuent de mettre à niveau les plateformes de visualisation, avec des superpositions infrarouges révélant une vascularisation autrement cachée pour un scellement plus sûr. L'utilisation endoscopique de dispositifs de compression magnétique accélère l'anastomose poche-membre sans agrafes, ouvrant de nouvelles frontières dans la chirurgie bariatrique de révision sans cicatrice. La chirurgie ouverte reste essentielle pour les traumatismes et l'oncologie, maintenant une demande de base pour les cartouches de clips à haut débit sur le marché des dispositifs de ligature.

Par application : l'essor bariatrique remodèle la dominance gastro-intestinale

La chirurgie gastro-intestinale et abdominale a conservé 31,55 % de la part de marché des dispositifs de ligature en 2025 grâce aux nombreuses procédures colorectales et hépatobiliaires qui reposent sur un scellement rapide et sans fumée. Les opérations bariatriques afficheront un TCAC de 13,1 % alors que des indications d'IMC plus larges et des patients autofinancés en Asie accélèrent les volumes de gastrectomie en manchon.

Les équipes cardiaques adoptent des scelleurs à mâchoires plus longues pour le prélèvement de greffons artériels qui préservent l'intégrité endothéliale, améliorant la perméabilité des pontages. Les unités de gynécologie signalent des temps d'hystérectomie plus courts lorsque les scelleurs bipolaires remplacent les ligatures par suture, réduisant l'anémie postopératoire. L'urologie connaît une adoption soutenue des élévateurs sans clip pour l'hyperplasie bénigne de la prostate, tandis que les chirurgiens thoraciques testent le scellement par micro-ondes sur les artères pulmonaires segmentaires. Chaque avancée alimente des commandes récurrentes sur le marché des dispositifs de ligature.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires remet en question la domination hospitalière

Les hôpitaux détenaient 58,95 % du marché des dispositifs de ligature en 2025, tirant parti des achats en volume et de la complexité des cas pour justifier les investissements dans les générateurs. Ils hébergent également des flottes de robots qui dépendent de pièces à main de scellement propriétaires, renforçant la demande.

Les centres chirurgicaux ambulatoires progressent à un TCAC de 11,25 %, bénéficiant de la liste élargie des codes ambulatoires de Medicare et de la préférence des consommateurs pour des soins pratiques et moins coûteux. Les cliniques spécialisées ciblent des volumes de niche — urologie ou ORL, par exemple — poussant les fournisseurs à créer des packs de clips spécifiques aux procédures. Les établissements universitaires pilotent des essais de clips biodégradables, ouvrant la voie à de futurs lancements commerciaux tout en ancrant les volumes initiaux pour le marché des dispositifs de ligature.

Analyse géographique

L'Amérique du Nord a dominé avec 41,35 % de la taille du marché des dispositifs de ligature en 2025, grâce à des patients à revenus disponibles élevés et à un remboursement solide. Les grands contrats de groupements d'achats favorisent les offres groupées clips-générateurs, ancrant davantage les marques établies.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,43 % jusqu'en 2031, la Chine rationalisant les licences hospitalières et l'Inde élargissant la couverture d'assurance. Des fabricants nationaux tels qu'EziSurg introduisent des scelleurs à prix compétitifs adaptés aux budgets locaux. La société super-vieillissante du Japon soutient une adoption régulière de la chirurgie assistée par robot, tandis que les réformes des appels d'offres en Corée du Sud ouvrent des voies au secteur privé pour les générateurs haut de gamme.

L'Europe maintient une rotation technologique disciplinée, les cliniciens privilégiant les scelleurs marqués CE qui disposent de données évaluées par les pairs sur la diffusion thermique. Les directives de durabilité poussent les hôpitaux vers des clips en polymère résorbable. L'Amérique latine et le Moyen-Orient et l'Afrique restent sensibles aux prix mais investissent dans des centres bariatriques à fort volume, élargissant progressivement le marché adressable des dispositifs de ligature.

Paysage concurrentiel

Une fragmentation modérée caractérise le secteur des dispositifs de ligature, les cinq premiers fournisseurs contrôlant une part significative des revenus mondiaux. Ethicon s'appuie sur ses gammes Harmonic et Enseal pour dominer les hôpitaux à fort volume, tandis que Medtronic associe les pièces à main LigaSure à sa plateforme robotique Hugo pour remporter des offres de suite intégrée. Teleflex se concentre sur les élévateurs urologiques, se différenciant par des données de résultats cliniques spécialisées.

Les nouveaux entrants poursuivent des opportunités dans des espaces non exploités : les systèmes d'anastomose magnétique de startups telles que Mateon promettent des jonctions intestinales sans agrafes, et les développeurs de clips à base de polymère ciblent la compatibilité IRM. Les dépôts de brevets pour la compression magnétique ont augmenté de 38 % d'une année sur l'autre suite à l'ajout d'un code produit par la FDA. La durabilité est devenue une caractéristique commercialisable ; les entreprises pilotent des implants bio-résorbables qui se dissolvent après six mois, éliminant le retrait lors du suivi.

Les alliances stratégiques s'articulent désormais autour de l'intégration de l'IA. Les fabricants de générateurs s'associent à des fournisseurs de systèmes de vision pour intégrer l'analyse des tissus, créant des écosystèmes de distribution d'énergie en boucle fermée. Les entreprises de taille moyenne cherchent des sorties par acquisition pour étendre leur distribution, maintenant un renouvellement tout en assurant un rafraîchissement technologique continu sur le marché des dispositifs de ligature.

Leaders du secteur des dispositifs de ligature

Johnson & Johnson

Olympus Corporation

Medtronic

Teleflex Inc.

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Medtronic a reçu l'approbation du marquage CE pour son dispositif de scellement vasculaire LigaSure piloté par le robot Hugo, intégrant des capacités avancées de distribution d'énergie avec des plateformes chirurgicales robotiques pour améliorer la précision dans les procédures mini-invasives.

- Juillet 2025 : Intuitive Surgical a obtenu l'autorisation de la FDA pour son scelleur vasculaire courbe conçu pour être utilisé avec les systèmes chirurgicaux da Vinci, élargissant les capacités de scellement énergétique de l'entreprise pour les procédures assistées par robot.

- Juillet 2025 : Boston Scientific a reçu l'approbation de la FDA pour l'élargissement de l'étiquetage de son système d'ablation par champ pulsé FARAPULSE afin d'inclure le traitement de la fibrillation auriculaire persistante réfractaire aux médicaments, démontrant des taux de 85,3 % sans récidive symptomatique.

- Mai 2025 : Teleflex a présenté des données cliniques lors de la réunion annuelle de l'Association américaine d'urologie démontrant des résultats supérieurs du système UroLift par rapport aux méthodes d'ablation thermique dans le traitement de l'hyperplasie bénigne de la prostate.

Périmètre du rapport mondial sur le marché des dispositifs de ligature

Selon le périmètre du rapport, la ligature est le processus de scellement d'une incision lors d'une intervention chirurgicale ou de jonction d'organes ou de parties de tissus séparés. Les dispositifs de ligature sont utilisés pour les procédures chirurgicales ouvertes ainsi que pour les opérations laparoscopiques.

| Instruments portatifs | Applicateurs de clips de ligature |

| Ligateurs à bandes endoscopiques | |

| Générateurs de scellement vasculaire | |

| Accessoires |

| Chirurgie mini-invasive | Laparoscopique |

| Endoscopique | |

| Assistée par robot | |

| Chirurgie ouverte |

| Gastro-intestinal et abdominal |

| Cardiovasculaire |

| Gynécologie |

| Urologie |

| Bariatrique et métabolique |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Établissements universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments portatifs | Applicateurs de clips de ligature |

| Ligateurs à bandes endoscopiques | ||

| Générateurs de scellement vasculaire | ||

| Accessoires | ||

| Par procédure | Chirurgie mini-invasive | Laparoscopique |

| Endoscopique | ||

| Assistée par robot | ||

| Chirurgie ouverte | ||

| Par application | Gastro-intestinal et abdominal | |

| Cardiovasculaire | ||

| Gynécologie | ||

| Urologie | ||

| Bariatrique et métabolique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Établissements universitaires et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de ligature ?

La taille du marché des dispositifs de ligature est de 1,63 milliard USD en 2026 et devrait enregistrer un TCAC de 7,18 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché des dispositifs de ligature ?

Johnson & Johnson, Medtronic plc, Teleflex Incorporated, Olympus Corporation et Applied Medical sont les principales entreprises opérant sur le marché des dispositifs de ligature.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de ligature ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des dispositifs de ligature ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des dispositifs de ligature.

Quelles années ce rapport sur le marché des dispositifs de ligature couvre-t-il ?

Le rapport couvre la taille historique du marché des dispositifs de ligature pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des dispositifs de ligature pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: