Taille et part du marché de la gestion des licences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

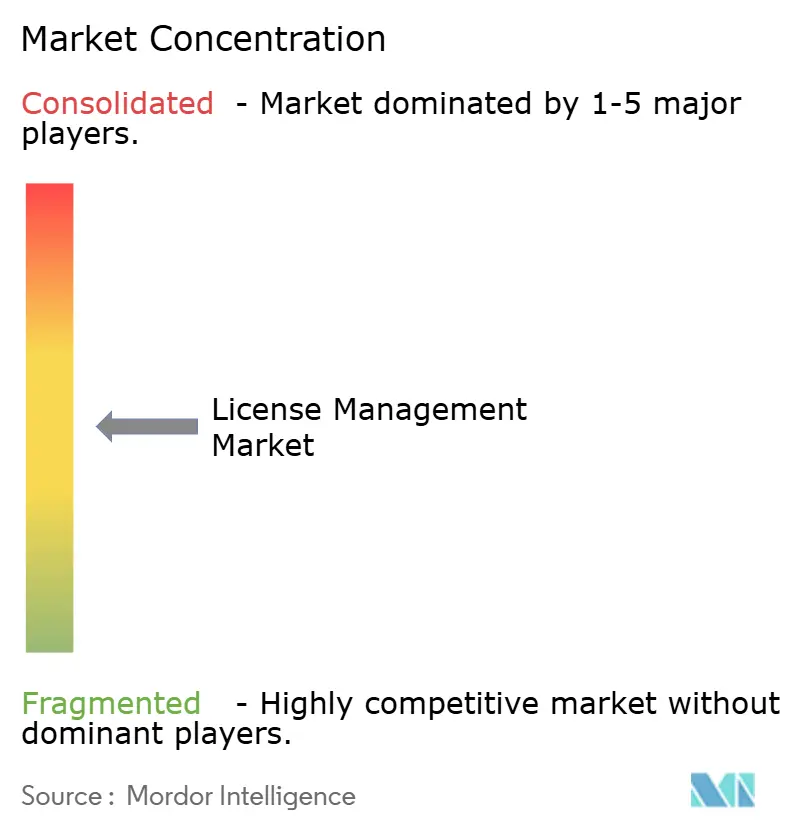

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des licences par Mordor Intelligence

La taille du marché de la gestion des licences est projetée à 1,43 milliard USD en 2025, 1,59 milliard USD en 2026, et devrait atteindre 2,68 milliards USD d'ici 2031, avec un TCAC de 11,01 % de 2026 à 2031. La migration rapide vers la tarification par abonnement, le renforcement des audits réglementaires et les mandats FinOps au niveau des conseils d'administration élèvent la gouvernance des droits logiciels d'une tâche de back-office informatique à une priorité à l'échelle de l'entreprise. Les plateformes de licences natives dans le cloud qui ingèrent en temps réel la télémétrie SaaS, d'infrastructure et sur site supplantent les registres d'actifs sur appareil hérités, tandis que les moteurs d'intelligence artificielle intégrés mettent en évidence les contrats inutilisés ou redondants pour récupération. Les éditeurs ajoutent des connecteurs préconfigurés aux fournisseurs d'identité et aux orchestrateurs de conteneurs pour signaler les lacunes de conformité avant la mise en production des charges de travail, une capacité jugée critique par les opérateurs bancaires, de santé et de télécommunications fortement réglementés. L'intensité concurrentielle s'accroît à mesure que les acteurs établis acquièrent des solutions ponctuelles pour offrir une visibilité centralisée sur les parcs hybrides, tandis que les challengers du marché intermédiaire promettant une découverte sans agent continuent de gagner du terrain.

Principaux enseignements du rapport

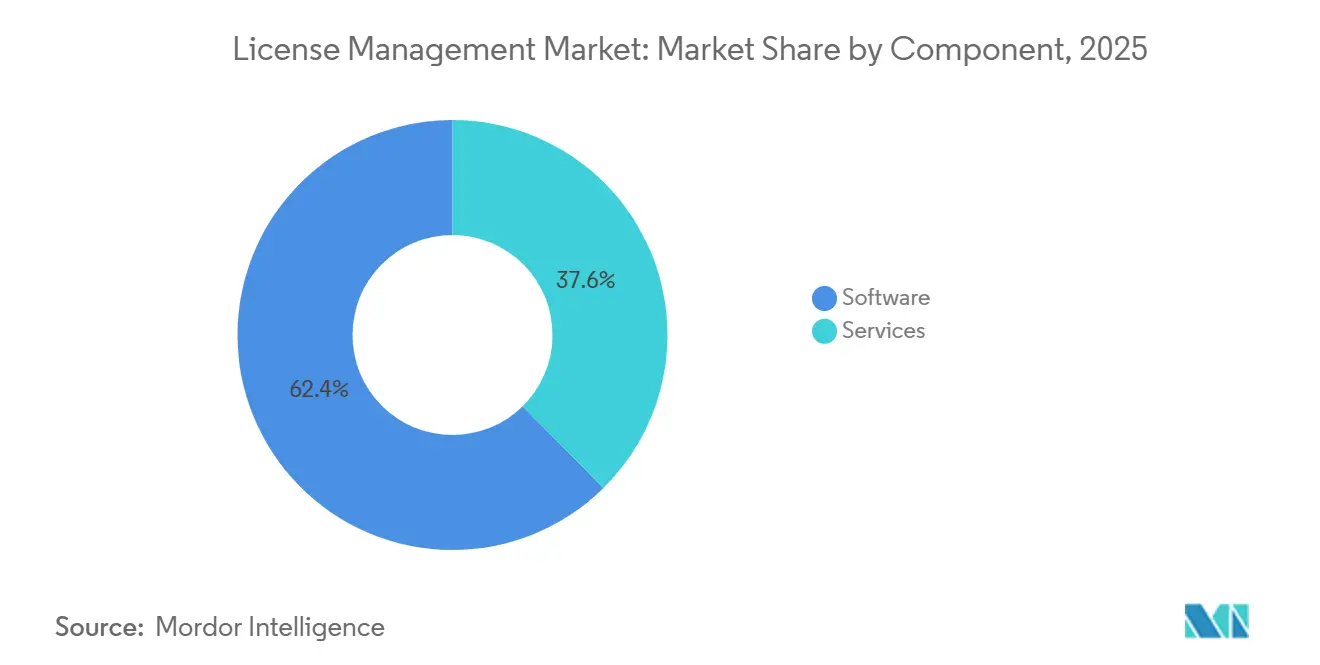

- Par composant, les solutions logicielles détenaient la part dominante de 62,39 % du chiffre d'affaires 2025, tandis que les services de conseil devraient enregistrer le TCAC le plus rapide de 11,29 % entre 2026 et 2031.

- Par déploiement, les plateformes basées sur le cloud représentaient 72,34 % des dépenses 2025, et la même catégorie devrait se développer à un TCAC de 11,26 % jusqu'en 2031.

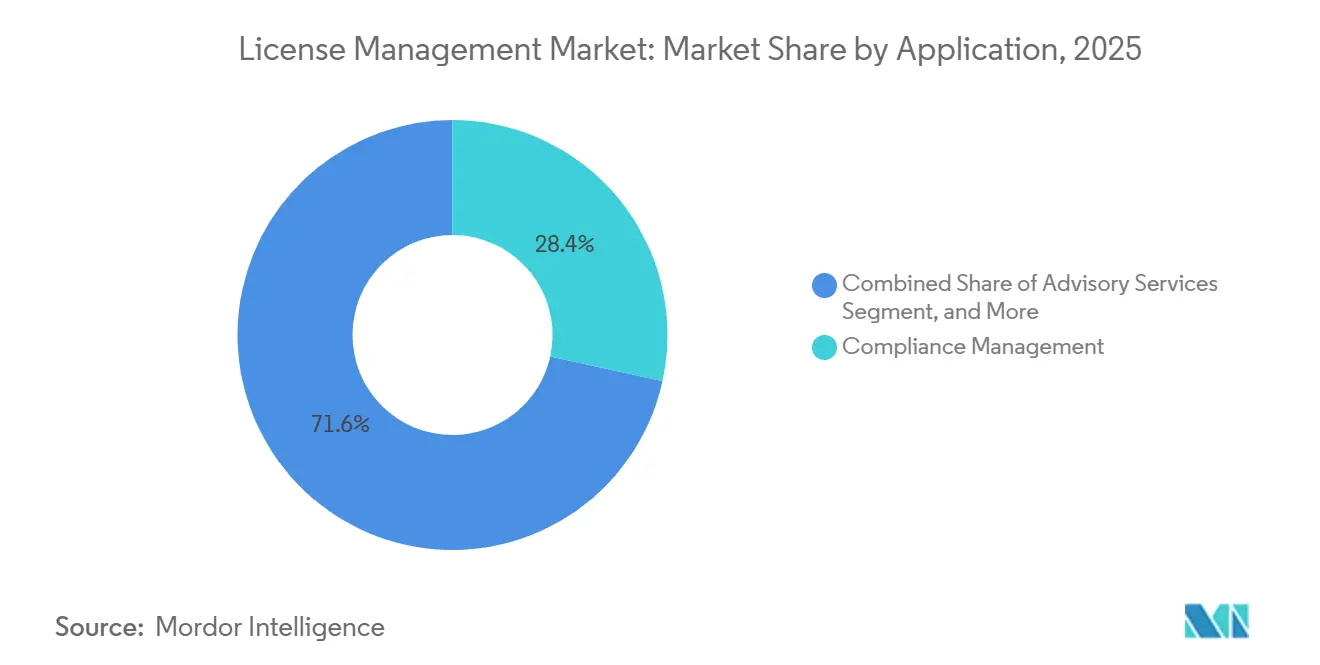

- Par application, la gestion de la conformité était en tête avec 28,44 % du chiffre d'affaires du marché en 2025 ; les services de conseil devraient progresser au TCAC le plus rapide de 12,34 % sur l'horizon de prévision.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance représentaient la plus grande part de 27,36 % en 2025, tandis que la santé et les sciences de la vie devraient croître au TCAC le plus élevé de 12,11 % jusqu'en 2031.

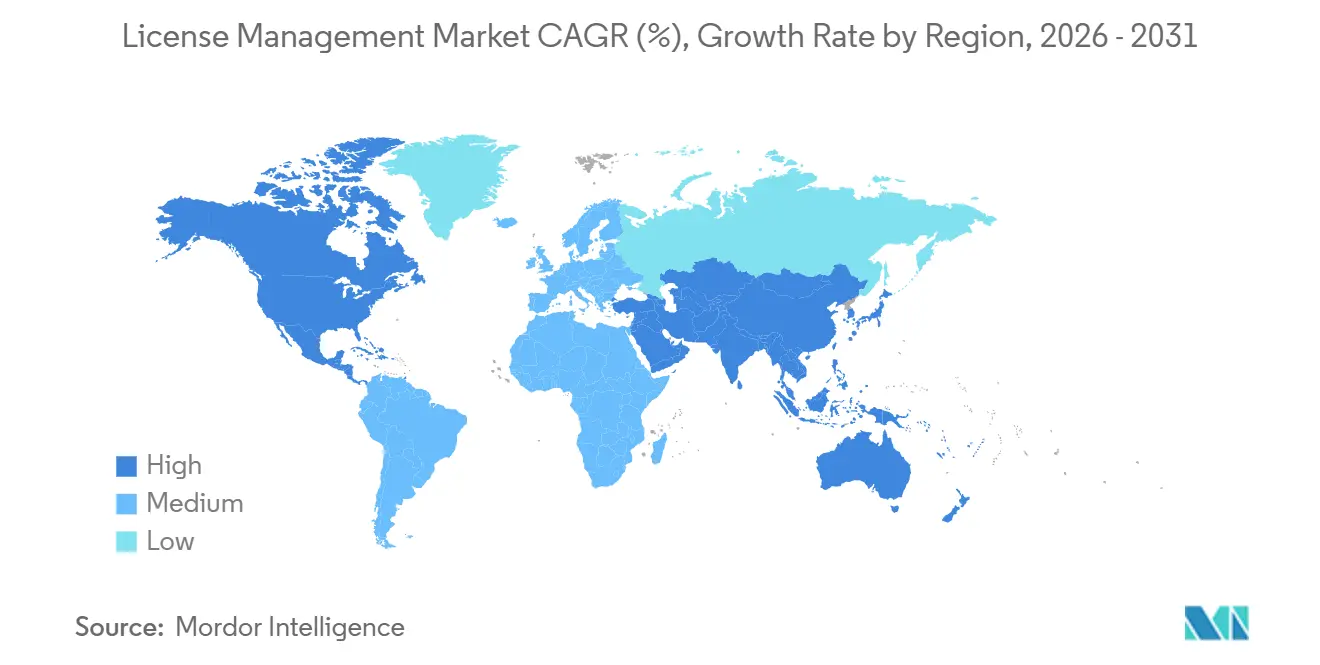

- Par géographie, l'Amérique du Nord représentait la première part de chiffre d'affaires de 41,22 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un TCAC de 12,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des licences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage au SaaS et aux licences par abonnement | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Fréquence et coût accrus des audits des éditeurs | +2.2% | Entreprises d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation obligatoire des actifs informatiques dans le cadre des mandats FinOps | +1.9% | Amérique du Nord et Europe, émergent dans les services financiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Découverte des licences informatiques fantômes pilotée par l'intelligence artificielle | +1.5% | Mondial, adoption précoce dans les technologies et le BFSI en Amérique du Nord | Long terme (≥ 4 ans) |

| Délai de conformité à la loi sur la résilience opérationnelle numérique (DORA) de l'UE | +1.2% | Union européenne, avec des répercussions au Royaume-Uni et en Suisse | Court terme (≤ 2 ans) |

| Monétisation des licences pour appareils embarqués dans les plateformes IIoT | +0.9% | Allemagne, États-Unis, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage au SaaS et aux licences par abonnement

Les entreprises ont alloué 68 % de leurs nouvelles dépenses logicielles à des contrats d'abonnement en 2025, contre 54 % en 2023, les éditeurs ayant abandonné les modèles perpétuels au profit de revenus annuels prévisibles. Chaque abonnement à plusieurs niveaux, siège de base, module premium ou API à la consommation crée des enregistrements de droits distincts qui doivent correspondre aux factures, ce qui stimule la demande de plateformes de licences consolidées capables de réconcilier la facturation, la télémétrie et les dates de renouvellement. L'étalement des abonnements est en hausse ; les grandes organisations géraient en moyenne 364 applications SaaS l'année dernière, dont 31 % ne présentaient aucun utilisateur actif mensuel.[1]Torii, « Indice de gestion SaaS 2025 », toriihq.com Les outils modernes intègrent désormais des moteurs de recommandation qui signalent les contrats redondants et déclenchent des flux de travail automatisés de rétrogradation ou d'annulation, aidant les entreprises à prévenir le gaspillage avant que les renouvellements ne figent les coûts. Ces fonctionnalités axées sur les économies sont devenues l'un des cinq premiers critères d'évaluation lorsque les directeurs financiers approuvent de nouveaux budgets de gouvernance logicielle.

Fréquence et coût accrus des audits des éditeurs

Les éditeurs de logiciels ont renforcé leurs équipes de conformité en 2025, réalisant 22 % d'audits supplémentaires par rapport à 2024 et portant le règlement moyen des entreprises du Fortune 1000 à 4,2 millions USD.[2]Anglepoint, « Tendances des audits logiciels 2025 », anglepoint.com Les mises à jour de métriques, telles que la révision du tableau des facteurs de cœur d'Oracle et le doublement du nombre de licences sur certaines instances AMD EPYC, ont déclenché 140 dépôts de litiges en un seul trimestre. Les entreprises intègrent désormais les plateformes de licences aux API d'hyperviseur et de Kubernetes afin que les nouvelles machines virtuelles ou pods ne puissent pas démarrer si les droits sont épuisés, évitant ainsi les mauvaises surprises lors de l'arrivée des auditeurs. L'exposition aux audits influence également les fusions et acquisitions, les acheteurs exigeant des réserves sous séquestre représentant en moyenne 18 % de la valeur de la transaction lorsque les entreprises cibles ne peuvent pas prouver leur conformité logicielle. Ce risque financier élève la gouvernance proactive des licences d'une préoccupation informatique à un impératif au niveau du conseil d'administration.

Optimisation obligatoire des actifs informatiques dans le cadre des mandats FinOps

Les normes 2024 de la FinOps Foundation ont fait de la responsabilité des coûts interfonctionnelle une mesure du conseil d'administration, et les adoptants ont réduit les dépenses logicielles par employé de 23 % en 2025 par rapport aux pairs sans programmes formels. Les tableaux de bord natifs d'AWS Cost Explorer et de Microsoft Azure affichent désormais l'utilisation des licences aux côtés des frais d'infrastructure, permettant aux équipes financières d'allouer les coûts aux projets ou aux départements en temps réel.[3]Microsoft Investor Relations, « Rapport annuel de l'exercice 2025 », microsoft.com Les parcs de bases de données affichent les gains les plus importants ; les moteurs d'optimisation ont recommandé de consolider les cœurs Oracle et SQL Server sous-utilisés, réduisant les droits jusqu'à 40 %. Une attribution claire des coûts renforce les positions de négociation lors des renouvellements, les entreprises réalisant des économies contractuelles moyennes de 17 % lorsque les données d'utilisation réelles accompagnent les appels d'offres. Les régulateurs amplifient l'urgence, les auditeurs Sarbanes-Oxley signalant de plus en plus les actifs logiciels capitalisés qui ne sont pas étayés par des preuves de licence.

Découverte des licences informatiques fantômes pilotée par l'intelligence artificielle

Les moteurs d'apprentissage automatique intégrés dans les plateformes modernes analysent les journaux des fournisseurs d'identité, les flux de dépenses et le trafic réseau pour découvrir des applications non autorisées, révélant 47 outils fantômes pour 1 000 employés en 2025. Les applications de collaboration et de conception telles que Notion et Figma représentaient 38 % de ces découvertes, dupliquant souvent des fonctionnalités déjà sous licence dans les suites d'entreprise. La notation des risques en temps réel signale les éditeurs ne disposant pas d'accords de traitement des données conformes au RGPD ou au CCPA, déclenchant des demandes de déprovisionement immédiates. Les modèles prédictifs corrèlent ensuite la consommation historique avec les plans d'embauche, permettant des achats ou des annulations proactifs qui ont réduit les événements d'approvisionnement d'urgence de 29 % l'année dernière. Alors que les recommandations ISO/IEC 19770 préconisent désormais des contrôles de découverte autonomes, les plateformes pilotées par l'intelligence artificielle passent d'une adoption précoce à une exigence courante pour les grandes entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conditions de licence et métriques opaques et spécifiques aux éditeurs | -1.8% | Mondial, complexité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'écosystème fragmenté d'outils ponctuels augmente les coûts d'intégration | -1.2% | Mondial, entreprises du marché intermédiaire les plus touchées | Court terme (≤ 2 ans) |

| Disponibilité limitée de talents certifiés en gestion des actifs logiciels | -0.8% | Mondial, pénuries sévères en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| L'adoption croissante de l'open source réduit le volume des licences commerciales | -0.6% | Mondial, plus élevé dans les technologies et les télécommunications | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conditions de licence et métriques opaques et spécifiques aux éditeurs

Les accords hybrides regroupent des frais perpétuels, d'abonnement et de consommation, mais associent des « crédits » prépayés à des services selon des ratios qui changent lorsque les charges de travail se déplacent, forçant un recalcul constant. Le barème des unités de valeur processeur d'IBM attribue 120 PVU aux cœurs Intel Xeon Platinum contre 100 aux AMD EPYC, exposant les entreprises à des pénalités lorsqu'elles migrent des instances entre clouds sans réaligner les droits. Les règles d'accès numérique de SAP concernant l'utilisation indirecte des systèmes ont généré 1,8 milliard USD de règlements depuis 2024 et font l'objet de 340 litiges juridiques début 2026. Comme les équipes internes maîtrisent rarement ces nuances, les organisations dépensent 12 à 18 % supplémentaires de leurs dépenses totales en licences pour des consultants externes facturant 350 USD de l'heure pour interpréter les conditions. Les petites entreprises sur-achètent souvent par tactique défensive, gonflant les revenus des éditeurs au détriment de la réalisation de la valeur réelle.

L'écosystème fragmenté d'outils ponctuels augmente les coûts d'intégration

Plus de 200 éditeurs de niche gèrent des tâches distinctes telles que la découverte SaaS ou l'analytique d'utilisation, mais seulement 23 % proposent des connecteurs prêts à l'emploi pour les systèmes ERP ou de gestion des services informatiques. Les organisations qui assemblent des piles de solutions best-of-breed investissent environ 280 000 USD par an dans des API personnalisées et des scripts de réconciliation des données pour maintenir les enregistrements alignés entre les outils. Les silos d'inventaire invitent aux écarts d'audit car les droits dans les systèmes d'approvisionnement correspondent rarement aux déploiements suivis par les agents de point de terminaison. Bien que la consolidation soit en cours, comme en témoigne l'acquisition de SaaS Manager par Flexera en 2025, la complexité de la migration et les coûts irrécupérables des installations héritées ralentissent la rationalisation des plateformes. Tant que des normes telles qu'ISO/IEC 19770-2 pour les balises d'identification des logiciels ne seront pas largement adoptées, les frictions d'intégration continueront de freiner le retour sur investissement global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services de conseil se développent face à une complexité croissante

Les plateformes logicielles ont dominé le marché de la gestion des licences avec une part de marché de 62,39 % en 2025, reflétant des investissements ancrés dans les moteurs de découverte, de réconciliation et de reporting qui automatisent la conformité de base. Ces suites constituent le cœur du marché de la gestion des licences, mais les pressions croissantes liées aux contrats hybrides et aux audits révèlent des lacunes de couverture que les équipes internes peinent à combler. Les entreprises s'appuient donc sur des spécialistes externes pour interpréter les métriques spécifiques aux éditeurs, renégocier les accords d'entreprise et se défendre contre des audits qui supposent désormais des pénalités à sept chiffres. Les partenaires de conseil intègrent des contrôles de politique dans les outils existants, garantissant que les bases de consommation restent précises lorsque les charges de travail passent de cœurs physiques à des machines virtuelles ou des pods sans serveur. La combinaison résultante de télémétrie automatisée et d'expertise humaine offre un retour sur investissement plus rapide que le logiciel seul, ancrant les plateformes tout en développant le chiffre d'affaires des services adressables.

Le segment des services devrait croître à un TCAC de 12,34 % jusqu'en 2031, dépassant tous les autres composants, car les conseils d'administration lient la rémunération des dirigeants à une réduction démontrable des coûts et des risques. Les missions typiques combinent désormais des défenses d'audit à court terme avec des opérations gérées pluriannuelles, faisant évoluer le modèle de facturation du temps et des matériaux vers des contrats basés sur les résultats indexés sur les économies vérifiées. Les prestataires exploitent l'intelligence artificielle générative pour résumer les contrats non structurés, libérant les consultants pour se concentrer sur la négociation à haute valeur ajoutée et la refonte de l'architecture. Ils organisent également des données de référence montrant aux clients comment leurs densités de licences se comparent à celles de leurs pairs, un levier persuasif pour obtenir un budget de remédiation. Comme la plupart des grandes entreprises portent encore des droits dormants équivalant à 15 à 20 % de leurs parcs logiciels, le potentiel d'expansion des services de conseil et des services gérés reste considérable.

Par déploiement : les suites cloud bénéficient d'un avantage structurel

Les plateformes hébergées dans le cloud ont capturé 72,34 % du marché de la gestion des licences en 2025, les acheteurs privilégiant les moteurs d'analytique élastiques qui ingèrent des flux SaaS, d'infrastructure en tant que service et sur site sans maintenance locale. Les mises à jour continues fournies par les éditeurs permettent aux clients de suivre l'évolution des règles de métriques, évitant les gels de version qui affectent les installations sur site. Les connecteurs natifs vers Okta, Azure Active Directory et les API de facturation des clouds publics détectent les anomalies de provisionnement en quelques minutes, permettant une remédiation avant que les audits ne révèlent des lacunes. Les objections de sécurité se sont atténuées maintenant que les principaux éditeurs détiennent les certifications ISO 27001, SOC 2 Type II et FedRAMP, ouvrant les secteurs fédéral américain et de la défense au déploiement cloud. Cette crédibilité crée un effet d'entraînement : chaque nouveau client réglementé devient un argument marketing pour le prochain prospect.

Les suites sur site persistent dans les lignes de fabrication à accès restreint, les programmes de défense classifiés et les juridictions à forte souveraineté, mais leur part relative diminue chaque année à mesure que les éditeurs abandonnent les licences perpétuelles et augmentent les prix de support. Les architectures hybrides offrent un pont, avec des collecteurs légers sécurisant les inventaires bruts derrière le pare-feu et transmettant des métadonnées hachées aux cœurs d'analytique cloud situés dans des régions certifiées. Ces schémas satisfont à la fois les lois sur la résidence des données et la demande de tableaux de bord mondiaux comparant l'utilisation par unité commerciale. Les fournisseurs cloud promeuvent également des offres groupées d'optimisation de licences propres, récompensant les clients qui centralisent leurs droits sur leurs places de marché avec des calculs réduits. À mesure que la complexité de la migration s'atténue, l'argument économique en faveur des suites hébergées se renforce, consolidant leur leadership tout au long de la fenêtre de prévision.

Par application : conformité au cœur, conseil en tête de la croissance

Les outils de gestion de la conformité représentaient 28,44 % du chiffre d'affaires 2025, validant que la préparation aux audits reste le point d'entrée pour la plupart des acheteurs. Ces modules réconcilent l'inventaire avec les enregistrements de droits, signalent les sur-déploiements et compilent des dossiers de preuves alignés sur les contrôles ISO 19770 ou SOX. Les entreprises les intègrent directement dans les flux de travail de gestion des services informatiques afin que les tickets de changement créent ou retirent automatiquement des positions de licence, réduisant les fenêtres de réconciliation manuelle de semaines à heures. Les tableaux de bord d'utilisation superposent les données de coût et de consommation, permettant aux équipes financières d'allouer les charges par projet ou département conformément aux principes FinOps. L'automatisation de ces fondamentaux libère les praticiens pour se concentrer sur l'optimisation proactive plutôt que sur le nettoyage réactif.

Les services de conseil se distinguent cependant comme l'application à la croissance la plus rapide, progressant à un TCAC de 12,34 % jusqu'en 2031, alors que les éditeurs poussent des clauses complexes d'accès indirect et de consommation. Les consultants décodent les déclencheurs en zone grise, par exemple lorsque des robots d'automatisation des processus robotiques accèdent aux tables SAP et repensent les flux de processus pour éviter les SKU premium. Ils guident les clients sur la portabilité des licences, montrant comment le transfert d'Oracle Database vers AWS RDS Custom peut réduire le nombre de cœurs jusqu'à 40 %. L'analytique de régularisation prédit les surprises de renouvellement 6 mois à l'avance, permettant une réallocation progressive pour éviter les chocs budgétaires. Au fil du temps, les enseignements de ces missions alimentent les feuilles de route produits, catalysant de nouvelles automatisations qui développent davantage la catégorie d'optimisation.

Par secteur d'utilisation final : la santé en hausse sous les mandats réglementaires

Les services bancaires, financiers et d'assurance ont mené les dépenses, représentant 27,36 % du chiffre d'affaires 2025, car les audits Bâle III et Sarbanes-Oxley exigent des inventaires logiciels continuellement attestés. Les institutions financières intègrent des points de contrôle des droits dans les pipelines DevOps afin que tout code promu en production passe d'abord par des contrôles de conformité des licences, une pratique qui a réduit d'un tiers les constatations d'audit post-déploiement. Elles exploitent également une attribution granulaire des coûts pour justifier la fermeture de clusters de bases de données sous-utilisés et réorienter les économies vers la modernisation des technologies réglementaires. Pourtant, la pression sur les coûts reste aiguë car les équipes d'audit des éditeurs se concentrent sur les segments à forte marge ; par conséquent, les acheteurs BFSI favorisent de plus en plus les stratégies d'optimisation multi-éditeurs plutôt que la dépendance à une suite unique.

La santé et les sciences de la vie devraient enregistrer un TCAC de 12,11 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux, portés par les mandats FDA 21 CFR Partie 11 qui exigent des pistes d'audit immuables pour chaque modification logicielle affectant les données cliniques. Les fabricants pharmaceutiques utilisent des plateformes de licences pour relier les versions de micrologiciels des instruments de laboratoire aux dossiers de lots électroniques, assurant la traçabilité du réactif au médicament fini. Le règlement européen sur les dispositifs médicaux (MDR) étend des obligations similaires aux logiciels embarqués dans les dispositifs médicaux, accélérant la demande de suivi des droits sur des parcs distribués d'équipements d'imagerie et de diagnostic. Le renforcement du contrôle à la suite d'attaques par rançongiciel très médiatisées pousse également les hôpitaux à vérifier que les correctifs et mises à jour relèvent de leurs droits sous licence, évitant ainsi les violations de sécurité et les pénalités d'audit. L'intersection de la sécurité des patients, de la confidentialité des données et de la maîtrise des coûts cimente la position de la santé comme moteur de croissance de la gouvernance des licences.

Analyse géographique

L'Amérique du Nord a conservé 41,22 % du chiffre d'affaires 2025, la plus grande part régionale du marché de la gestion des licences, car les audits de la Section 404 de Sarbanes-Oxley classifient les logiciels sans licence comme une faiblesse significative et stimulent les investissements en surveillance continue. La maturité des disciplines FinOps et la proximité des principaux éditeurs accélèrent les boucles de rétroaction éditeur-client, de sorte que les changements de règles se propagent rapidement dans les tableaux de bord de conformité hébergés. L'appétit du secteur public de la région est également en expansion car les suites autorisées FedRAMP répondent désormais aux seuils de sécurité fédéraux américains et de défense, supprimant les obstacles de déploiement antérieurs. Les acheteurs privilégiant le cloud stimulent davantage les dépenses en regroupant les droits de licences propres avec des calculs réduits, une tactique qui verrouille les contrats sur des termes pluriannuels et soutient les revenus récurrents.

L'Europe représentait 28 % des ventes mondiales en 2025 et connaît une croissance régulière, car la loi sur la résilience opérationnelle numérique de l'UE oblige les institutions financières à produire des inventaires logiciels en temps réel dans les 72 heures suivant un incident. Les bases contractuelles multilingues compliquent la réconciliation, augmentant la demande de résumés par intelligence artificielle qui analysent les clauses de licence en français, allemand et espagnol dans des tableaux de bord en anglais. Les préférences pour les clouds souverains restent fortes, de sorte que les principaux éditeurs hébergent des nœuds d'analytique en miroir au sein de l'Espace économique européen pour se conformer aux exigences de résidence des données. Le continent montre également une adoption précoce de la mesure des appareils embarqués dans les hubs IoT industriels d'Allemagne et des pays nordiques, élargissant le marché de la gestion des licences pour les droits basés sur la consommation liés aux actifs connectés.

L'Asie-Pacifique est la région qui progresse le plus vite, avec un TCAC projeté de 12,07 % jusqu'en 2031, catalysé par la loi indienne sur la protection des données personnelles numériques, qui impose des amendes allant jusqu'à 2,5 milliards INR (30 millions USD) pour les violations liées à des logiciels non corrigés. Le schéma de protection à plusieurs niveaux de la Chine oblige les entreprises d'État à fournir des registres en temps réel aux portails gouvernementaux, de sorte que les éditeurs locaux intègrent des connecteurs aux clouds Alibaba et Tencent qui publient les inventaires à la demande. La fenêtre de notification de violation de 72 heures du Japon, ajoutée dans les amendements APPI de 2024, pousse les entreprises de santé et financières vers l'orchestration automatisée des correctifs et des droits. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble moins de 10 % du marché de la gestion des licences aujourd'hui, mais les deux régions enregistrent une croissance à un chiffre élevé alors que la LGPD brésilienne et les règles DIFC des Émirats arabes unis reflètent la responsabilité de style RGPD et inaugurent les premiers investissements en conformité.

Paysage concurrentiel

Les cinq premiers fournisseurs, Flexera, Snow Software, ServiceNow, IBM et Oracle, représentaient environ 48 % du chiffre d'affaires 2025, confirmant un marché modérément concentré dans lequel aucun acteur unique ne détient plus de 20 % de part. Flexera a intensifié la consolidation en acquérant SaaS Manager en décembre 2025, étendant la couverture de découverte à 1 400 applications cloud et intégrant des guides de redimensionnement automatisé dans sa suite Flexera One. SAP a suivi une voie similaire en payant 1,2 milliard EUR (1,3 milliard USD) pour LeanIX afin de greffer la cartographie d'architecture en temps réel sur sa Business Technology Platform. Ces mouvements reflètent une course pour offrir une visibilité de bout en bout sur les charges de travail sur site, SaaS et conteneurs sous un contrat unique.

Les feuilles de route des plateformes convergent désormais vers l'intelligence artificielle et la mesure native dans le cloud. ServiceNow a lancé SAM Pro AI en février 2026, utilisant des modèles génératifs pour extraire les clauses de droits des contrats PDF et remplir automatiquement les champs de conformité, réduisant la saisie manuelle de données de 70 %. Snow Atlas 2.0, publié en octobre 2025, a ajouté la mesure par pod pour Kubernetes, bloquant les lancements de conteneurs qui dépassent les plafonds de licence et fournissant aux équipes DevOps des garde-fous en temps réel. IBM a opté pour la voie du partenariat, intégrant FlexNet Manager dans sa suite ITAM afin que les parcs hybrides IBM Z et x86 puissent réconcilier les comptages PVU dans une console unique.

Les challengers du marché intermédiaire restent perturbateurs malgré la consolidation au sommet. Zylo et Torii annoncent des déploiements sans agent en 30 jours qui exploitent les API d'administration SaaS plutôt que les agents de bureau, un argument qui résonne dans les secteurs sensibles à la sécurité méfiants des installations sur les points de terminaison. Thales Sentinel cible l'IoT industriel en proposant des compteurs de consommation pour les micrologiciels d'appareils, tandis que des passerelles open source telles qu'Eclipse Kura grignotent les déploiements à petit budget. Les dépôts de brevets laissent entrevoir une différenciation de prochaine génération : IBM a obtenu trois brevets américains en 2025 couvrant des registres de droits basés sur la blockchain qui promettent des pistes d'audit inviolables, bien que l'utilisation en production reste rare. Avec plus de 200 éditeurs encore actifs, la concurrence par les prix coexiste avec la spécialisation, et les acheteurs mélangent de plus en plus des suites de premier plan avec des optimiseurs de niche pour adapter la couverture à leurs parcs hybrides étendus.

Leaders du secteur de la gestion des licences

Flexera Software LLC

USU Software AG

DXC Technology Company

OpenLM Ltd

Reprise Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ServiceNow a publié SAM Pro AI, ajoutant des modèles génératifs qui extraient automatiquement les clauses de licence des PDF des éditeurs, réduisant la saisie manuelle de 70 %.

- Décembre 2025 : Flexera a finalisé le rachat de SaaS Manager, élargissant son catalogue de découverte à 1 400 applications SaaS.

- Novembre 2025 : IBM et Flexera ont annoncé un partenariat pour unifier la supervision des licences mainframe et x86 sous une console unique.

- Octobre 2025 : Snow Software a lancé Snow Atlas 2.0 avec la mesure native des pods Kubernetes et des contrôles de conformité.

Portée du rapport mondial sur le marché de la gestion des licences

Le rapport sur le marché de la gestion des licences est segmenté par composant (logiciels et services), déploiement (sur site et cloud), application (services d'audit, services de conseil, gestion de la conformité, droit aux licences et optimisation, opérations et analytique, autres applications), secteur d'utilisation final (services bancaires, financiers et d'assurance, santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Services d'audit |

| Services de conseil |

| Gestion de la conformité |

| Droit aux licences et optimisation |

| Opérations et analytique |

| Autres applications |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par application | Services d'audit | ||

| Services de conseil | |||

| Gestion de la conformité | |||

| Droit aux licences et optimisation | |||

| Opérations et analytique | |||

| Autres applications | |||

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance | ||

| Santé et sciences de la vie | |||

| Technologies de l'information et télécommunications | |||

| Médias et divertissement | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel sera le montant total des dépenses mondiales consacrées aux outils de licences dédiés d'ici 2031 ?

Le marché de la gestion des licences devrait atteindre 2,68 milliards USD d'ici 2031, avec un TCAC de 11,01 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide au cours des cinq prochaines années ?

Les plateformes cloud maintiennent un élan structurel, progressant à un TCAC de 11,26 % à mesure que les éditeurs abandonnent les éditions sur site et que les entreprises recherchent une visibilité unifiée.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les règles FDA 21 CFR Partie 11 et le règlement européen sur les dispositifs médicaux (MDR) exigent des pistes d'audit immuables pour chaque modification logicielle touchant les données cliniques ou de dispositifs, entraînant un TCAC de 12,11 % dans la santé et les sciences de la vie.

Qu'est-ce qui alimente l'exposition croissante aux audits dans tous les secteurs ?

Les éditeurs ont intensifié les examens de conformité, mis à jour les tableaux de métriques et élargi les clauses d'accès indirect, portant les règlements moyens des entreprises du Fortune 1000 à 4,2 millions USD en 2025.

Comment les plateformes modernes détectent-elles l'utilisation de l'informatique fantôme ?

Elles appliquent des modèles d'apprentissage automatique aux journaux des fournisseurs d'identité, aux données de flux réseau et aux enregistrements de dépenses, découvrant en moyenne 47 applications non autorisées pour 1 000 employés l'année dernière.

Quelles régions présentent la croissance à court terme la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,07 % jusqu'en 2031, car les lois sur la protection des données en Inde, en Chine et au Japon imposent des inventaires logiciels en temps réel.

Dernière mise à jour de la page le: