Taille et part de marché de la gestion du cycle de vie des applications (ALM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.77 Milliards de dollars |

| Taille du Marché (2031) | 6.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du cycle de vie des applications (ALM) par Mordor Intelligence

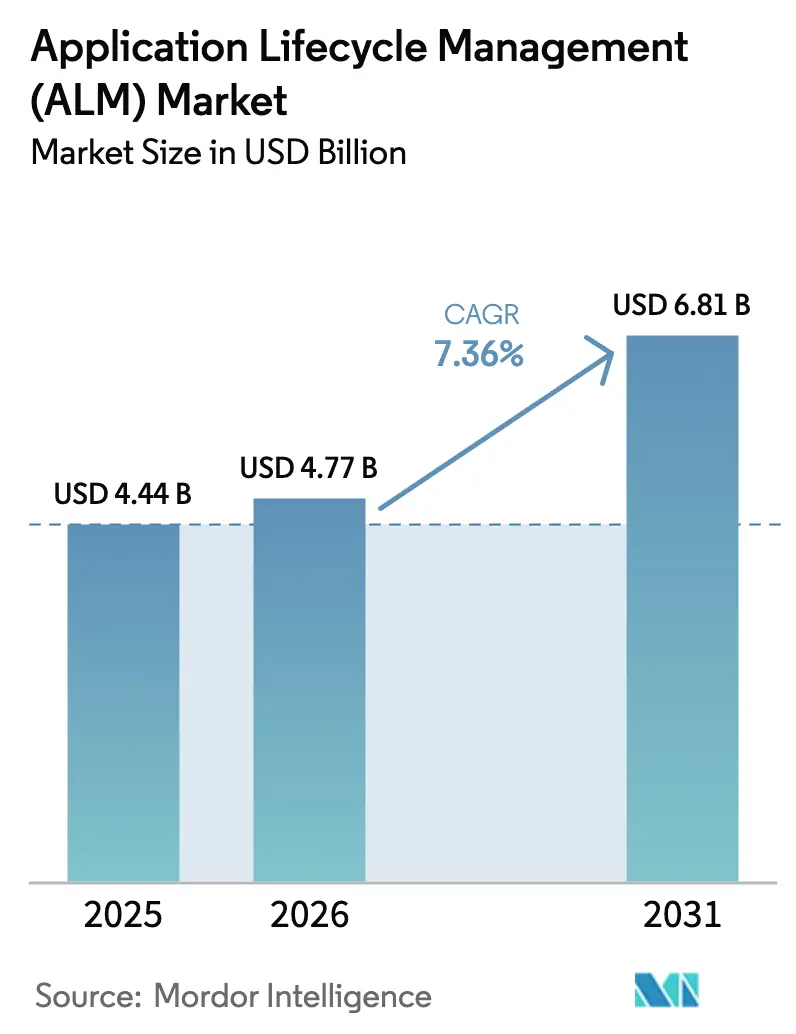

La taille du marché de la gestion du cycle de vie des applications a été évaluée à 4,44 milliards USD en 2025 et devrait croître de 4,77 milliards USD en 2026 pour atteindre 6,81 milliards USD d'ici 2031, à un TCAC de 7,36 % au cours de la période de prévision (2026-2031). Cette croissance reflète la forte augmentation de la complexité des logiciels, l'accélération de l'adoption des pratiques DevOps et l'obligation de disposer de cadres de gouvernance intégrés couvrant l'ensemble du cycle, de l'idéation au retrait. La dynamique réglementaire — notamment les décrets exécutifs 14028 et 14144 des États-Unis — exige désormais que les éditeurs de logiciels produisent des nomenclatures logicielles (SBOM), accélérant ainsi les investissements dans les plateformes qui automatisent la traçabilité des composants. Parallèlement, la fusion de l'ALM et de l'intelligence artificielle introduit des tests prédictifs, une gestion intelligente du carnet de commandes et une remédiation automatisée, permettant aux équipes de gérer des bases de code d'IA générative en forte croissance sans perdre la supervision. Les éditeurs qui proposent des modèles verticaux, des intégrations étroites de l'IA et une mise à l'échelle native dans le cloud redéfinissent la dynamique concurrentielle sur le marché de la gestion du cycle de vie des applications.

Points clés du rapport

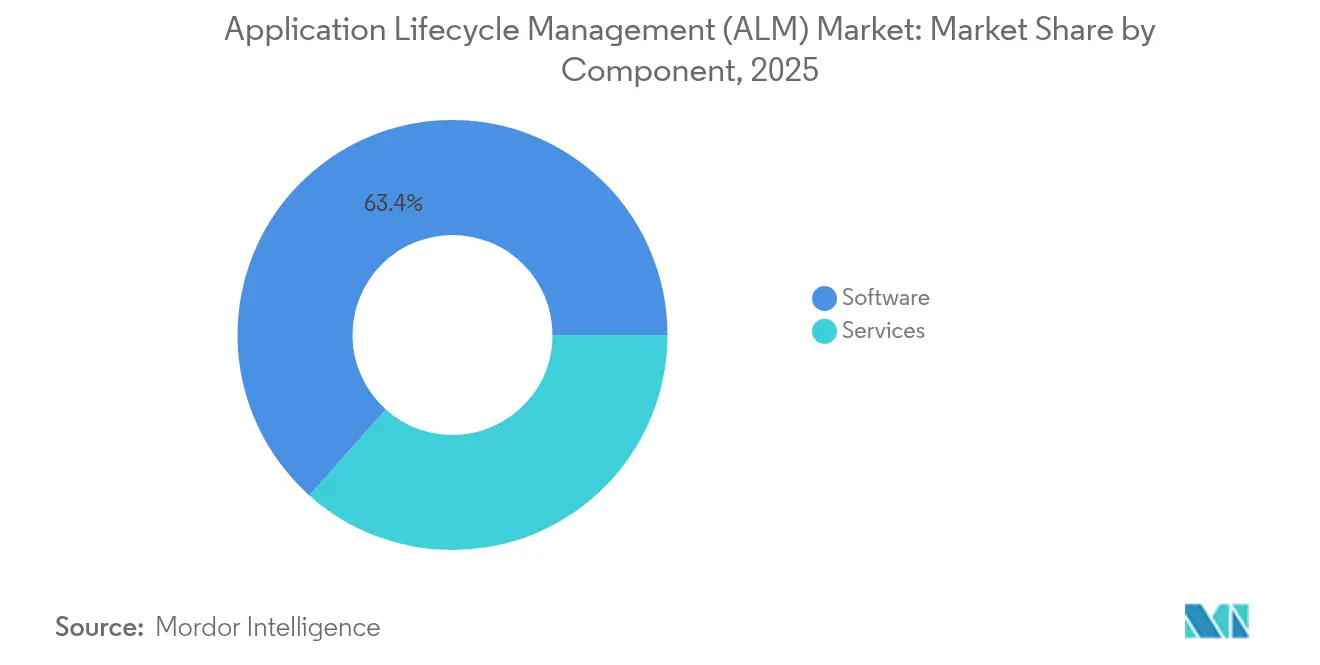

- Par composant, les logiciels représentaient 63,40 % du chiffre d'affaires 2025 ; les services constituent l'élément à la croissance la plus rapide, progressant à un TCAC de 10,12 % jusqu'en 2031.

- Par plateforme, les outils basés sur le web représentaient 57,30 % de l'utilisation en 2025, tandis que les solutions basées sur mobile sont en passe d'atteindre un TCAC de 11,18 % d'ici 2031.

- Par modèle de déploiement, les solutions cloud progressent à un TCAC de 11,95 %, dépassant les options sur site sur l'horizon de prévision de la taille du marché de la gestion du cycle de vie des applications.

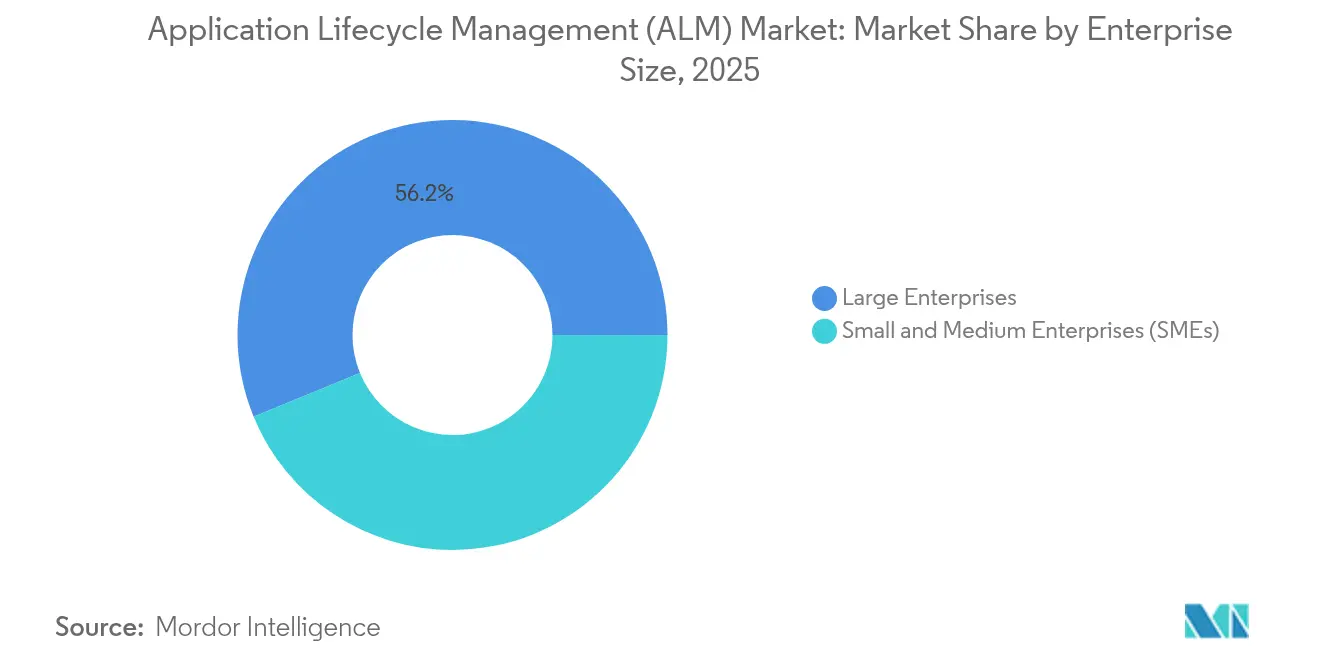

- Par taille d'entreprise, les grandes entreprises ont capté 56,20 % du chiffre d'affaires 2025 ; les PME devraient croître à un TCAC de 10,74 %.

- Par secteur, l'informatique et les télécommunications ont dominé avec 25,60 % de la part de marché de la gestion du cycle de vie des applications en 2025 ; la fabrication est positionnée pour un TCAC de 11,36 % d'ici 2031.

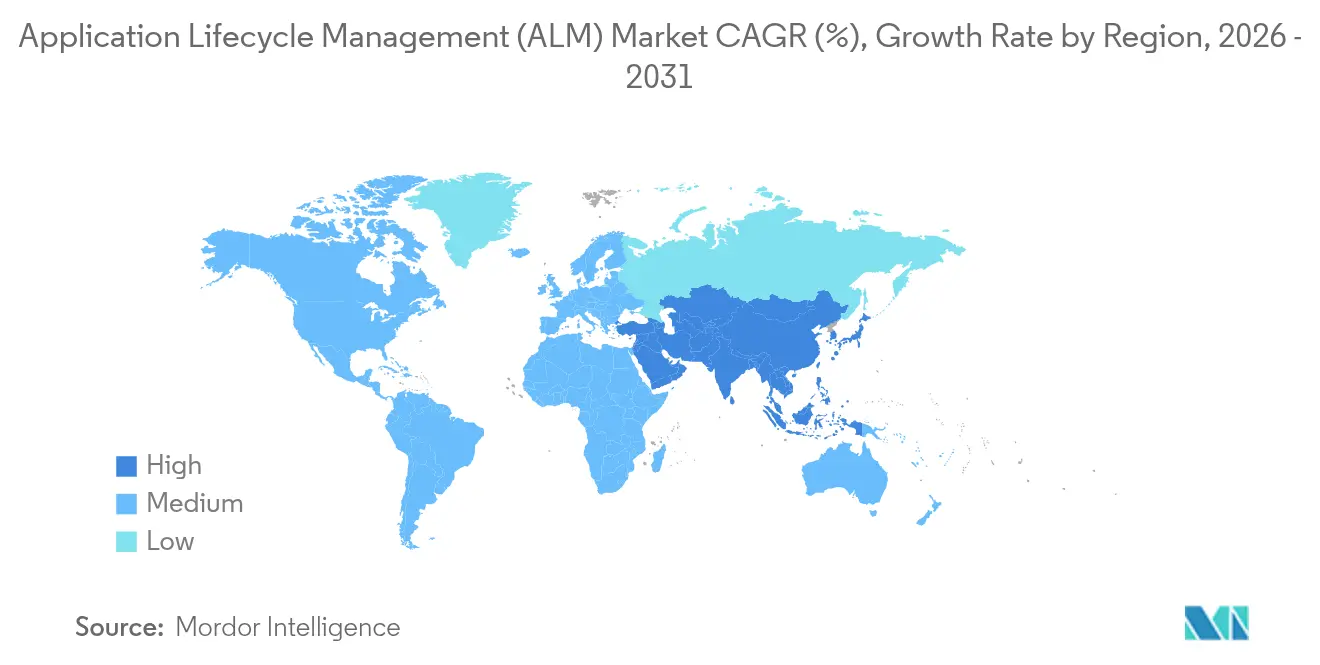

- Par géographie, l'Amérique du Nord détenait 38,90 % de la part de marché de la gestion du cycle de vie des applications en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion du cycle de vie des applications (ALM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délais d'impact |

|---|---|---|---|

| Adoption des pratiques agiles et DevOps | +1.5% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des déploiements ALM natifs dans le cloud | +1.7% | Mondial ; adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de traçabilité de bout en bout pour répondre aux mandats de sécurité et de qualité (ISO 26262, FDA, etc.) | +1.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Convergence ALM-IA pour la gouvernance de la génération de code par IA générative | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations obligatoires sur la nomenclature logicielle (SBOM) | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prolifération rapide des plateformes de développement low-code / no-code | +1.3% | Mondial ; forte adoption parmi les PME en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des pratiques agiles et DevOps

Plus de 70 % des équipes de développement s'appuient désormais sur des cadres agiles, obligeant les plateformes à combiner la planification des sprints, les builds automatisés et la documentation prête pour l'audit dans un flux cohérent unique. La gouvernance hybride qui fusionne les points de contrôle par étapes avec la télémétrie DevOps en temps réel gagne du terrain, incitant les éditeurs à intégrer des flux de travail préconfigurés qui satisfont à la fois les chefs de produit et les responsables de la conformité. La suite Engineering Lifecycle Management de Microsoft, par exemple, propose des modèles basés sur les rôles et une priorisation des tests pilotée par l'IA, illustrant comment la profondeur fonctionnelle remodèle les préférences sur le marché de la gestion du cycle de vie des applications.

Essor des déploiements ALM natifs dans le cloud

Les modèles de livraison hébergés dans le cloud réduisent la charge d'infrastructure, prennent en charge les effectifs distribués et s'intègrent sans effort aux systèmes d'orchestration de conteneurs tels que Kubernetes. L'Engineering Integration Hub d'IBM illustre comment les pipelines gérés, la politique en tant que code et les agents de build élastiques améliorent le temps de cycle tout en maintenant des contrôles de sécurité stricts. Les organisations des services financiers et de la santé — autrefois prudentes à l'égard des données hors site — adoptent désormais des régions cloud dédiées qui satisfont aux exigences de souveraineté, élargissant ainsi davantage la demande sur le marché de la gestion du cycle de vie des applications.

Demande de traçabilité de bout en bout pour la conformité

Les secteurs critiques pour la sécurité doivent justifier chaque exigence, test et modification. Les ingénieurs automobiles mettant en œuvre la norme ISO 26262, par exemple, dépendent de la traçabilité automatisée pour raccourcir les audits et améliorer la sécurité des produits. Parasoft souligne que les rapports de conformité automatisés réduisent l'effort de documentation jusqu'à 40 %. Le déploiement de Codebeamer ALM par LeddarTech a fourni une documentation centralisée et des matrices de traçabilité en temps réel pour atteindre les jalons ISO 26262 [1]PTC, "Étude de cas LeddarTech : Concentration laser sur l'ALM conforme à l'ISO 26262," ptc.com, montrant comment l'intégration de la conformité différencie les solutions sur le marché de la gestion du cycle de vie des applications.

Convergence ALM-IA pour la gouvernance de la génération de code par IA générative

L'IA générative accélère le codage mais multiplie les risques. Ericsson indique que les fonctions réseau activées par l'IA nécessitent une supervision du cycle de vie équivalente à celle des modules de code traditionnels. Les suites ALM surveillent désormais les extraits générés par l'IA, analysent les dépendances et appliquent les politiques de licence, tandis que l'analyse prédictive améliore les prévisions de sprint. Les plateformes combinant l'analyse statique, la détection de secrets et les journaux d'audit d'algorithmes s'assurent une position de leader alors que les entreprises renforcent leurs pipelines sur le marché de la gestion du cycle de vie des applications.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité des chaînes d'outils héritées | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en orchestration ALM | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation de la gouvernance due à la prolifération des outils | -0.4% | Mondial, avec un impact plus élevé dans les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

La personnalisation, la refonte des processus et la formation des équipes dépassent souvent les frais de licence, augmentant le coût total de possession. HCLTech répond à ce défi grâce à des accélérateurs basés sur l'abonnement et des services gérés 24 h/24 et 7 j/7 qui externalisent la maintenance tout en préservant la gouvernance. Néanmoins, les contraintes budgétaires restent un obstacle pour les PME à la recherche d'une capacité de suite complète sur le marché de la gestion du cycle de vie des applications.

Complexité des chaînes d'outils héritées

De nombreuses entreprises maintiennent des outils de test et d'exigences vieux de plusieurs décennies qui manquent d'API modernes, compliquant la traçabilité unifiée. Polarion ALM de Siemens comble cette lacune en fournissant des connecteurs prêts à l'emploi et des analyses à haut volume conçus pour les environnements hybrides polarion.com. Pourtant, les opérations parallèles augmentent le risque de duplication et ralentissent l'unification des données sur le marché de la gestion du cycle de vie des applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent tandis que les services s'accélèrent

Les logiciels ont capté 63,40 % du chiffre d'affaires 2025, reflétant leur rôle de nexus numérique pour la gestion des exigences, l'intégration continue, les tests automatisés et le contrôle des versions sur le marché de la gestion du cycle de vie des applications. Les organisations achètent des suites complètes pour réduire les transferts et garantir une source unique de vérité. Les services, cependant, progressent à un TCAC de 10,12 %, évoluant au-delà de la mise en œuvre de base vers des programmes de transformation holistiques. Les offres de conseil ALM de HCLTech fournissent des couches de migration, d'optimisation des processus et d'analyse pilotée par l'IA, démontrant comment les services sous-tendent désormais la création de valeur durable. À mesure que l'adoption s'approfondit, les abonnements aux services gérés maintiennent les pipelines opérationnels, amplifiant ainsi la part des services dans la taille du marché de la gestion du cycle de vie des applications.

Les acheteurs en entreprise voient dans l'expertise groupée une atténuation des risques : les consultants modernisent les pipelines sans perturber la production, intègrent l'export SBOM et automatisent l'orchestration des tests. Cette assurance supplémentaire stimule les dépenses en conseil continu alors que les entreprises modernisent leurs chaînes d'outils tout en maintenant la disponibilité pour les audits sur le marché de la gestion du cycle de vie des applications.

Par plateforme : les solutions basées sur mobile gagnent du terrain

Les interfaces web ont dominé avec une part de 57,30 % en 2025, grâce à l'omniprésence des navigateurs et aux mises à jour sans friction. Le travail à distance, cependant, propulse l'utilisation mobile en priorité à un TCAC de 11,18 %. Les applications modernes facilitent désormais la révision sécurisée du code, l'attribution des défauts et les approbations de déploiement via les smartphones, réduisant les délais de réponse aux incidents. IBM, Siemens et Microsoft déploient des applications web progressives offrant un fonctionnement hors ligne, des mises à jour push instantanées et un accès biométrique, faisant de la mobilité une attente standard. L'essor de la gouvernance mobile accroît la demande de caches hors ligne chiffrés et d'authentification à confiance zéro, assurant une position importante sur le marché de la gestion du cycle de vie des applications.

La préférence croissante pour les tableaux de bord accessibles en déplacement influence également les décisions d'achat dans les domaines fortement réglementés ; les responsables de la conformité peuvent consulter les matrices de traçabilité depuis les ateliers de fabrication, raccourcissant les cycles d'approbation et renforçant la responsabilité sur l'ensemble de la taille du marché de la gestion du cycle de vie des applications.

Par modèle de déploiement : les solutions basées sur le cloud mènent l'innovation

Les déploiements cloud progressent à un TCAC de 11,95 %, permettant des builds élastiques, des analyses alimentées par l'IA et une collaboration mondiale sans maintenance d'infrastructure. L'Integration Hub d'IBM illustre comment les pipelines de politique en tant que code s'exécutent nativement dans des régions cloud avec un chiffrement complet et un basculement automatisé. Les installations sur site restent essentielles dans les entreprises de défense, de sécurité publique et de sciences de la vie qui appliquent des architectures à isolation physique. Les approches hybrides combinent des référentiels d'artefacts internes avec une orchestration hébergée dans le cloud, permettant une modernisation progressive tout en protégeant la propriété intellectuelle sensible. Ces modèles flexibles augmentent l'optionnalité des plateformes, favorisant une adoption plus large sur le marché de la gestion du cycle de vie des applications.

Les éditeurs qui investissent dans une tarification basée sur la consommation et des tableaux de bord d'observabilité des coûts renforcent davantage l'attrait du cloud, liant les dépenses directement à l'activité des projets et mettant en évidence l'efficacité économique sur le marché de la gestion du cycle de vie des applications.

Par taille d'entreprise : les PME adoptent l'ALM via le low-code

Les grandes entreprises ont généré 56,20 % du chiffre d'affaires 2025, tirant parti d'une automatisation et d'une gouvernance approfondies pour gérer des portefeuilles multi-versions complexes. Les PME progressent à un TCAC de 10,74 %, habilitées par des plateformes low-code qui intègrent des fonctionnalités ALM, réduisant les frais de script et de configuration. Microsoft Power Platform centralise le contrôle de version, la promotion d'environnement et la cartographie des rôles utilisateurs dans une interface familière. Ces capacités offrent aux petites entreprises une rigueur de niveau entreprise sans personnel important, élargissant ainsi l'entonnoir d'adoption sur le marché de la gestion du cycle de vie des applications.

Les places de marché communautaires fournissent des modèles préconstruits pour l'application des politiques, les flux de travail de contrôle des modifications et l'export SBOM, abaissant les barrières et accélérant la réalisation de valeur pour les acheteurs du marché intermédiaire entrant sur le marché de la gestion du cycle de vie des applications.

Par secteur d'activité : la fabrication accélère la transformation numérique

L'informatique et les télécommunications ont sécurisé 25,60 % des dépenses 2025 en raison de l'innovation continue des services, des déploiements 5G et de la virtualisation des fonctions réseau. Ericsson souligne que les fonctions réseau améliorées par l'IA exigent une supervision rigoureuse du cycle de vie, intégrant la gestion des modèles dans les pipelines standard. La fabrication, cependant, est le secteur à la croissance la plus rapide avec un TCAC de 11,36 %. PTC Codebeamer unit les fils ALM et de cycle de vie des produits, offrant aux entreprises automobiles et industrielles une visibilité synchronisée sur les artefacts logiciels et matériels. Cette synergie atténue les rappels coûteux et soutient la transition vers des produits définis par logiciel, soulignant une nouvelle dynamique sur le marché de la gestion du cycle de vie des applications.

La convergence des micrologiciels de technologie opérationnelle et des logiciels d'entreprise nécessite un fil numérique unique garantissant la traçabilité des modifications, renforçant les critères de sélection des plateformes parmi les opérateurs d'usines se modernisant sous les mandats de l'Industrie 4.0.

Analyse géographique

L'Amérique du Nord a dominé avec 38,90 % du chiffre d'affaires 2025. Les ordonnances fédérales en matière de cybersécurité, associées à un financement par capital-risque robuste, accélèrent l'adoption de suites intégrant l'IA et prêtes pour le SBOM sur le marché de la gestion du cycle de vie des applications. Les grandes entreprises technologiques dont le siège est dans la région poussent l'interopérabilité des écosystèmes, tandis que les cultures axées sur le cloud raccourcissent les cycles de publication et amplifient l'accent mis sur la conformité continue.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, avec un TCAC prévu de 8,72 %. La transformation numérique rapide en Chine, en Inde et en Asie du Sud-Est se combine avec une capacité de cloud public croissante pour stimuler la demande. Les fabricants japonais privilégient la traçabilité alignée sur les normes ISO, tandis que les entreprises de services informatiques indiennes orchestrent la livraison mondiale via des plateformes multi-locataires. Les éditeurs offrant une localisation robuste, une tarification évolutive et un déploiement flexible captent des parts supplémentaires sur le marché de la gestion du cycle de vie des applications.

L'Europe, ancrée par des règles strictes de confidentialité des données et des cadres de sécurité spécifiques aux secteurs, s'appuie fortement sur des solutions avec capture automatisée de preuves et bibliothèques de normes. Les constructeurs automobiles allemands intègrent l'ingénierie des systèmes basée sur les modèles avec Polarion ALM pour gérer les véhicules définis par logiciel. La région est également pionnière en matière de métriques de durabilité, incitant les plateformes à enregistrer la consommation d'énergie tout au long des pipelines de build, un différenciateur émergent sur le marché de la gestion du cycle de vie des applications.

Paysage concurrentiel

Le marché de la gestion du cycle de vie des applications mêle consolidation et innovation spécialisée. Microsoft Azure DevOps, IBM Engineering Lifecycle Management et Atlassian Jira Align dominent les portefeuilles d'entreprise avec une large fonctionnalité et de vastes écosystèmes de partenaires. Siemens Polarion et PTC Codebeamer occupent des niches réglementées grâce à des flux de travail de conformité préconfigurés. Perforce Helix ALM se différencie par un contrôle de version approfondi, tandis que Digital.ai regroupe l'analyse, la sécurité et la gestion des versions sous un seul parapluie de flux de valeur.

Les acquisitions stratégiques remodèlent les offres : l'acquisition d'IncQuery Group par PTC renforce l'ingénierie des systèmes basée sur les modèles pour les fabricants. Microsoft améliore la gouvernance CI/CD de Power Platform, abaissant la barrière pour les développeurs citoyens. Les éditeurs investissent massivement dans les analyses pilotées par l'IA, l'automatisation SBOM et les accélérateurs verticaux pour fidéliser les clients et augmenter les coûts de changement. Des opportunités d'espace blanc subsistent dans l'unification de la gouvernance low-code avec la posture de sécurité d'entreprise, l'orchestration du code généré par l'IA et l'intégration des indicateurs clés de performance de durabilité. Les fournisseurs combinant la gestion du cycle de vie des produits, l'ALM et l'analyse opérationnelle sont bien positionnés pour capter des parts supplémentaires alors que les acheteurs recherchent des fils numériques transparents à travers le développement de produits et de logiciels sur le marché de la gestion du cycle de vie des applications.

Leaders du secteur de la gestion du cycle de vie des applications (ALM)

Microsoft Corporation

IBM Corporation

Atlassian Corporation Plc

Broadcom Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : HCLTech a présenté xLMate lors de Siemens Realize LIVE Americas, mettant l'accent sur la collaboration génératrice d'économies.

- Avril 2025 : PTC a acquis IncQuery Group pour approfondir son expertise en ALM et en ingénierie des systèmes.

- Janvier 2025 : Foundant a publié des mises à jour activées par l'IA pour son gestionnaire du cycle de vie des subventions et des bourses.

- Janvier 2025 : Microsoft a amélioré les capacités ALM de Power Platform, améliorant la gouvernance, le CI/CD et l'intégration Dataverse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion du cycle de vie des applications comme le chiffre d'affaires annuel total généré par les suites logicielles et les services étroitement liés qui régissent la planification, le codage, le contrôle de version, les tests, la publication et la maintenance en service des applications d'entreprise, qu'elles soient livrées sur site ou sous forme d'abonnements cloud. L'accent reste mis sur les plateformes intégrées de bout en bout qui permettent des flux de travail agiles et DevOps, la conformité DevSecOps et la traçabilité entre les équipes. C'est là que Mordor Intelligence offre des limites de portée claires aux acheteurs.

Les exclusions de portée comprennent les traceurs de bogues autonomes, les tableaux de projet génériques et les outils de contrôle de source vendus sans modules de cycle de vie, qui ne sont pas comptabilisés, pas plus que les missions de conseil pur détachées d'une plateforme ALM.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par plateforme

- Basée sur le web

- Basée sur mobile

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et e-commerce

- Fabrication

- Gouvernement

- Médias et divertissement

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les entretiens et enquêtes structurées avec des architectes de plateformes, des acheteurs d'outils d'entreprise, des fournisseurs de services gérés et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de tester les corridors de prix, les taux de conversion cloud et les modèles de pénétration verticale. Les retours ont été intégrés dans le modèle jusqu'à l'émergence d'un consensus directionnel.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques largement fiables tels que la série de comptage des développeurs du Bureau of Labor Statistics des États-Unis, les tableaux d'investissement TIC de l'OCDE, les enquêtes d'adoption DevOps de la Cloud Native Computing Foundation, les directives SDLC sécurisé du NIST et les alertes de vulnérabilité open source de Gartner, qui esquissent ensemble le bassin de demande adressable et la pression réglementaire. Les rapports annuels 10-K des entreprises, les listes de prix des principaux éditeurs et les dépôts Form F-20 nous ont aidés à recouper les prix de vente moyens et les pourcentages de services attachés.

Des référentiels payants, tels que D&B Hoovers pour les répartitions financières des éditeurs et Dow Jones Factiva pour les contrats remportés, ont fourni une force de signal supplémentaire avant que les chiffres n'alimentent le modèle. Les sources citées sont illustratives ; de nombreux autres journaux, portails commerciaux, registres douaniers et bases de données de brevets ont été consultés pour valider des hypothèses plus fines.

Dimensionnement du marché et prévisions

Une construction descendante, ancrée sur les dépenses mondiales en logiciels d'entreprise et affinée par la pénétration de l'ALM selon la taille de la main-d'œuvre, a établi la base de référence initiale de 2025. Les résultats ont ensuite été réconciliés avec des vérifications ascendantes sélectives, notamment les revenus d'éditeurs échantillonnés, les expéditions de canaux et les frais d'abonnement moyens, pour ajuster les acteurs de niveau intermédiaire sous-déclarés.

Les variables clés comprennent la croissance de la population de développeurs professionnels, la part des projets agiles/DevOps, la composition des dépenses en cloud public, la tarification moyenne par siège, les événements réglementaires nécessitant une traçabilité (par exemple, les mandats SBOM) et les cycles d'investissement macro en logiciels.

Les prévisions jusqu'en 2030 reposent sur une régression multivariée et une analyse de scénarios, avec des facteurs d'élasticité dérivés du sentiment de la recherche primaire.

Les points de données manquants dans les regroupements de fournisseurs ont été comblés à l'aide de proxies de prix de vente moyens régionaux validés par les retours des distributeurs.

Validation des données et cycle de mise à jour

Chaque ébauche passe par des analyses d'anomalies, des seuils de variance et une révision par les pairs avant approbation. Nous actualisons les modèles annuellement ; les événements importants, tels que les fusions majeures, les réinitialisations de prix ou les changements réglementaires, déclenchent des mises à jour intermédiaires, et une vérification de dernière minute est effectuée juste avant la livraison, garantissant que les clients reçoivent la vue validée la plus récente.

Pourquoi la base de référence ALM de Mordor commande-t-elle la fiabilité

Les estimations entre éditeurs divergent souvent parce que chaque entreprise choisit des portées fonctionnelles, des échelles de prix et des cadences d'actualisation distinctes, et peut ne pas valider pleinement les regroupements ascendants par rapport aux signaux macroéconomiques.

Les principaux facteurs d'écart comprennent certaines études qui regroupent des outils génériques de suivi des problèmes, d'autres qui appliquent des conversions de devises statiques, quelques-unes qui utilisent des escalateurs de prix de vente moyens non validés, et plusieurs qui ne révisent les modèles que tous les trois ans, alors que les analystes de Mordor alignent strictement la portée sur les suites ALM intégrées, appliquent des moyennes de change trimestrielles et révisent les variables annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,44 milliards USD (2025) | ||

| 4,35 milliards USD (2024) | Consultance mondiale A | Inclut des tableaux de projet autonomes ; taux de change sur un an |

| 4,26 milliards USD (2024) | Éditeur sectoriel B | Applique une adoption cloud conservatrice et une tarification statique sur cinq ans |

| 4,42 milliards USD (2024) | Analytique technologique C | Prévisions mises à jour tous les deux ans ; exclut les services de maintenance |

En résumé, la sélection rigoureuse de la portée, le cycle d'actualisation annuel et la validation à double perspective signifient que les chiffres de Mordor offrent aux décideurs une base de référence équilibrée et transparente qui peut être retracée jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion du cycle de vie des applications ?

Le marché de la gestion du cycle de vie des applications s'élève à 4,77 milliards USD en 2026 et devrait atteindre 6,81 milliards USD d'ici 2031.

Quelle géographie mène l'adoption aujourd'hui ?

L'Amérique du Nord est en tête avec 38,90 % du chiffre d'affaires 2025 en raison de l'adoption précoce du cloud et des mandats stricts en matière de sécurité de la chaîne d'approvisionnement.

Pourquoi le déploiement cloud connaît-il la croissance la plus rapide ?

Les modèles cloud progressent à un TCAC de 11,95 % car ils offrent une mise à l'échelle élastique, des analyses assistées par l'IA et une infrastructure moins lourde sur le marché de la gestion du cycle de vie des applications.

Comment les réglementations SBOM influencent-elles le choix de la plateforme ?

Les directives exécutives exigent désormais la transparence des composants, de sorte que les acheteurs préfèrent les suites qui automatisent la génération de SBOM et le suivi des vulnérabilités à chaque build.

Quel rôle joue l'IA dans les solutions ALM modernes ?

Les modules d'IA rationalisent la révision du code, la prédiction des défauts et la planification des sprints, augmentant la vélocité tout en maintenant la sécurité et la conformité réglementaire sur le marché de la gestion du cycle de vie des applications.

Dernière mise à jour de la page le: