Tamanho e Participação do Mercado de Gestão de Licenças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.01% CAGR |

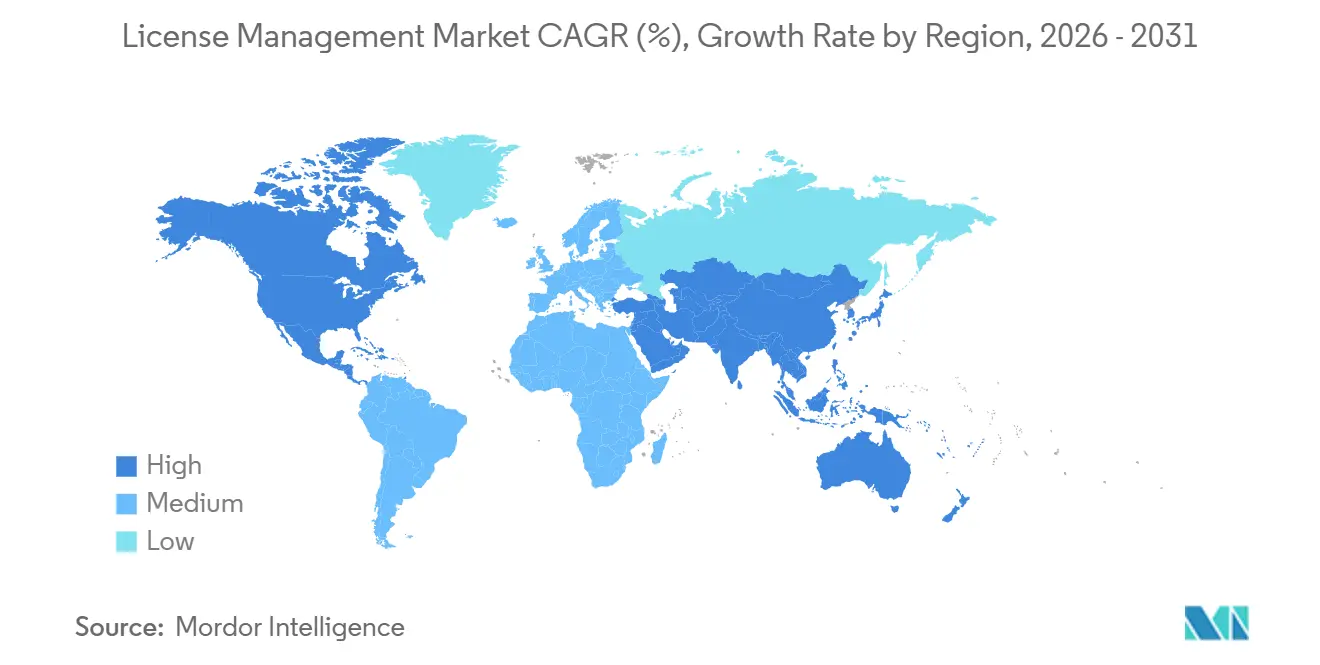

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

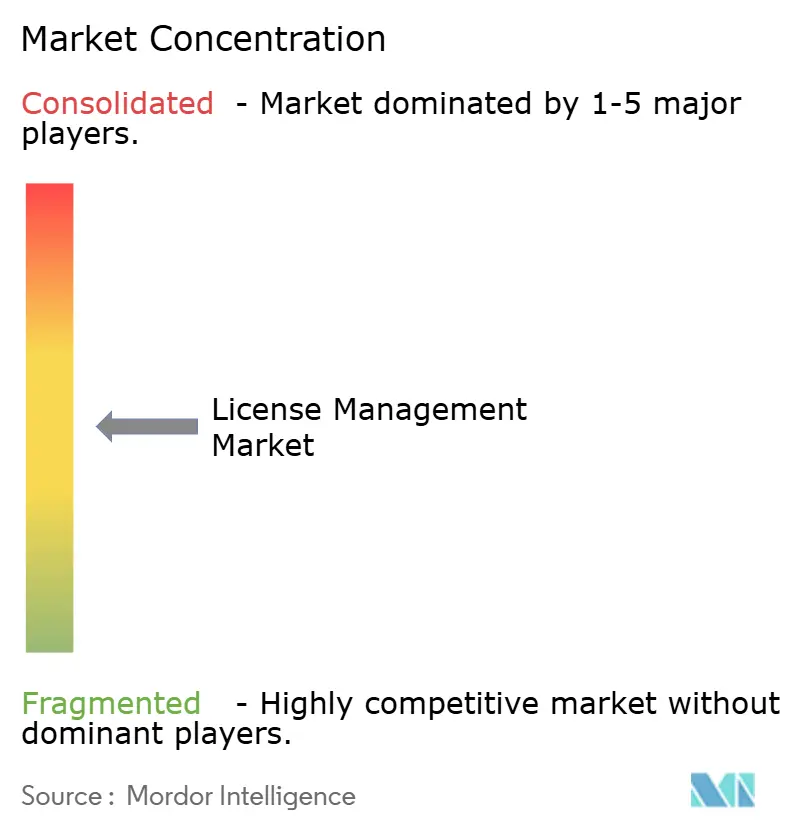

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Licenças por Mordor Intelligence

O tamanho do Mercado de Gestão de Licenças está projetado em USD 1,43 bilhão em 2025, USD 1,59 bilhão em 2026, e deve atingir USD 2,68 bilhões até 2031, crescendo a um CAGR de 11,01% de 2026 a 2031. A rápida migração para precificação por assinatura, auditorias regulatórias mais rigorosas e mandatos de FinOps em nível de conselho estão elevando a governança de titularidade de software de uma tarefa de retaguarda de TI para uma prioridade em toda a empresa. Plataformas de licenças nativas em nuvem que ingerem telemetria de SaaS, infraestrutura e instalações locais em tempo real estão substituindo os registros de ativos legados em dispositivos, enquanto mecanismos de IA incorporados destacam contratos não utilizados ou duplicados para recuperação. Os fornecedores estão adicionando conectores pré-construídos a provedores de identidade e orquestradores de contêineres para sinalizar lacunas de conformidade antes que as cargas de trabalho entrem em operação, uma capacidade considerada crítica por operadores altamente regulamentados dos setores bancário, de saúde e de telecomunicações. A intensidade competitiva está aumentando à medida que os participantes estabelecidos adquirem soluções pontuais para oferecer visibilidade em painel único em ambientes híbridos, enquanto desafiantes do mercado intermediário que prometem descoberta sem agente continuam a ganhar espaço.

Principais Conclusões do Relatório

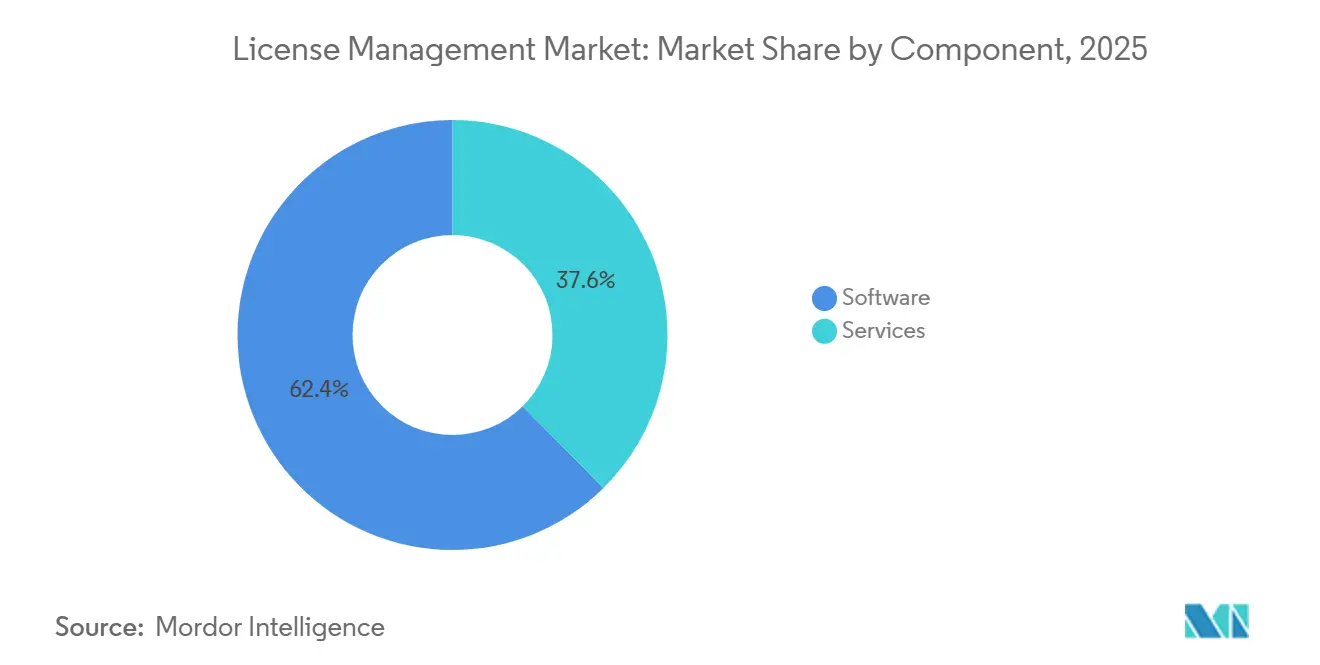

- Por componente, as soluções de software detinham a participação dominante de 62,39% da receita de 2025, enquanto os serviços de consultoria estão projetados para registrar o CAGR mais rápido de 11,29% entre 2026 e 2031.

- Por implantação, as plataformas baseadas em nuvem responderam por 72,34% dos gastos de 2025, e a mesma categoria está prevista para expandir a um CAGR de 11,26% até 2031.

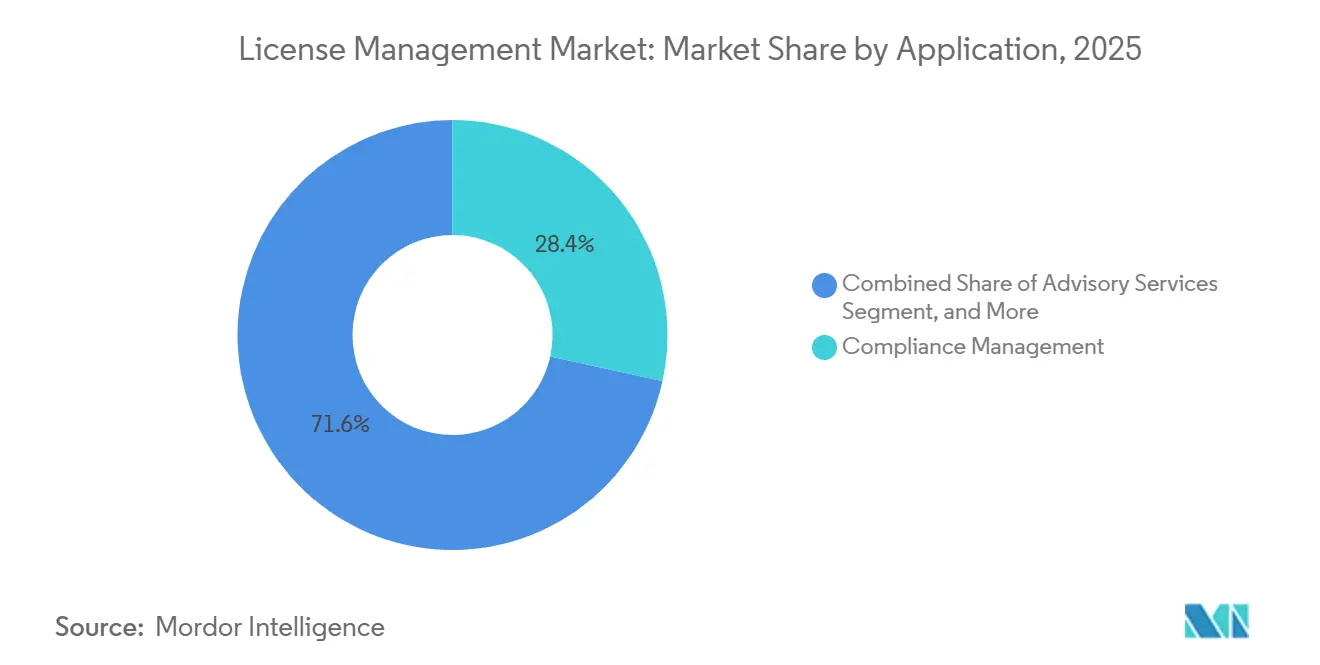

- Por aplicação, a gestão de conformidade liderou com 28,44% da receita de mercado em 2025; os serviços de consultoria devem avançar ao CAGR mais rápido de 12,34% ao longo do horizonte de previsão.

- Por setor do usuário final, os serviços bancários, financeiros e de seguros responderam pela maior participação de 27,36% em 2025, enquanto saúde e ciências da vida devem crescer ao CAGR líder de 12,11% até 2031.

- Por geografia, a América do Norte respondeu pela maior participação de receita de 41,22% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior crescimento regional a um CAGR de 12,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Licenças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Migração para SaaS e Licenciamento Baseado em Assinatura | +2.8% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Maior Frequência e Custo das Auditorias de Fornecedores | +2.2% | Empresas da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização Obrigatória de Ativos de TI sob Mandatos de FinOps | +1.9% | América do Norte e Europa, emergindo nos serviços financeiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Descoberta de Licenças de TI Paralela Impulsionada por IA | +1.5% | Global, adoção antecipada em tecnologia e BFSI na América do Norte | Longo prazo (≥ 4 anos) |

| Prazo de Conformidade com o Regulamento de Resiliência Operacional Digital da UE (DORA) | +1.2% | União Europeia, com extensão ao Reino Unido e à Suíça | Curto prazo (≤ 2 anos) |

| Monetização de Licenças de Dispositivos Incorporados em Plataformas de IIoT | +0.9% | Alemanha, Estados Unidos, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para SaaS e Licenciamento Baseado em Assinatura

As empresas alocaram 68% dos novos gastos com software em contratos de assinatura em 2025, ante 54% em 2023, à medida que os fornecedores abandonaram os modelos perpétuos em favor de receitas anuais previsíveis. Cada assinatura em camadas, assento base, módulo premium ou API medida por uso cria registros de titularidade separados que devem corresponder às faturas, impulsionando a demanda por plataformas de licenças consolidadas capazes de reconciliar faturamento, telemetria e datas de renovação. A proliferação de assinaturas está aumentando; grandes organizações gerenciaram uma média de 364 aplicações de SaaS no ano passado, das quais 31% não apresentaram usuários ativos mensais.[1]Torii, "Índice de Gestão de SaaS 2025," toriihq.com As ferramentas modernas agora incorporam mecanismos de recomendação que sinalizam contratos redundantes e acionam fluxos de trabalho automatizados de rebaixamento ou cancelamento, ajudando as empresas a evitar desperdícios antes que as renovações consolidem os custos. Esses recursos orientados à economia tornaram-se um dos cinco principais critérios de avaliação quando os diretores financeiros aprovam novos orçamentos de governança de software.

Maior Frequência e Custo das Auditorias de Fornecedores

Os editores de software expandiram suas equipes de conformidade em 2025, realizando 22% mais auditorias do que em 2024 e elevando o acordo médio da Fortune 1000 para USD 4,2 milhões.[2]Anglepoint, "Tendências de Auditoria de Software 2025," anglepoint.com Atualizações de métricas, como a tabela revisada de fatores de núcleo da Oracle e a duplicação das contagens de licenças em determinadas instâncias AMD EPYC, geraram 140 registros de disputas em um único trimestre. As empresas agora integram plataformas de licenças com APIs de hipervisor e Kubernetes para que novas máquinas virtuais ou pods não possam ser iniciados se as titularidades estiverem esgotadas, evitando surpresas quando os auditores chegam. A exposição a auditorias também influencia fusões e aquisições, com compradores exigindo reservas em custódia com média de 18% do valor do negócio quando as empresas-alvo não conseguem comprovar a conformidade de software. Esse risco financeiro eleva a governança proativa de licenças de uma preocupação de TI para um imperativo em nível de conselho.

Otimização Obrigatória de Ativos de TI sob Mandatos de FinOps

Os padrões de 2024 da FinOps Foundation tornaram a responsabilidade de custos interfuncional uma métrica do conselho, e os adotantes reduziram os gastos com software por funcionário em 23% em 2025 em comparação com os pares sem programas formais. Os painéis nativos do AWS Cost Explorer e do Microsoft Azure agora exibem a utilização de licenças ao lado dos encargos de infraestrutura, permitindo que as equipes financeiras aloquem custos a projetos ou departamentos em tempo real.[3]Microsoft Investor Relations, "Relatório Anual do Exercício Fiscal 2025," microsoft.com Os ambientes de banco de dados apresentam os maiores ganhos; os mecanismos de otimização recomendaram a consolidação de núcleos subutilizados da Oracle e do SQL Server, reduzindo as contagens de titularidades em até 40%. A atribuição clara de custos fortalece as posições de negociação na renovação, com empresas alcançando economias médias de 17% nos contratos quando os dados de uso real acompanham as solicitações de proposta. Os reguladores amplificam a urgência, pois os auditores da Lei Sarbanes-Oxley sinalizam cada vez mais ativos de software capitalizados que carecem de evidências de licença de suporte.

Descoberta de Licenças de TI Paralela Impulsionada por IA

Os mecanismos de aprendizado de máquina incorporados em plataformas modernas analisam registros de provedores de identidade, feeds de despesas e tráfego de rede para descobrir aplicações não sancionadas, identificando 47 ferramentas paralelas por 1.000 funcionários em 2025. Aplicações de colaboração e design como Notion e Figma representaram 38% dessas descobertas, frequentemente duplicando capacidades já licenciadas em suítes empresariais. A pontuação de risco em tempo real sinaliza fornecedores que não possuem acordos de processamento de dados que atendam aos padrões do GDPR ou do CCPA, gerando solicitações imediatas de desprovisionamento. Os modelos preditivos correlacionam então o consumo histórico com os planos de contratação, permitindo compras ou cancelamentos proativos que reduziram os eventos de aquisição emergencial em 29% no ano passado. Como a orientação da ISO/IEC 19770 agora recomenda controles de descoberta autônomos, as plataformas impulsionadas por IA estão passando da adoção antecipada para um requisito convencional para grandes empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Termos e Métricas de Licença Opacos e Específicos do Fornecedor | -1.8% | Global, maior complexidade na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Ecossistema Fragmentado de Ferramentas Pontuais Aumenta os Custos de Integração | -1.2% | Global, empresas do mercado intermediário mais afetadas | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Profissionais Certificados em SAM | -0.8% | Global, escassez grave na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Código Aberto Reduz o Volume de Licenças Comerciais | -0.6% | Global, mais elevado em tecnologia e telecomunicações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Termos e Métricas de Licença Opacos e Específicos do Fornecedor

Os acordos híbridos agrupam encargos perpétuos, de assinatura e de consumo, mas mapeiam "créditos" pré-pagos para serviços em proporções que mudam quando as cargas de trabalho são movidas, forçando recálculos constantes. O cronograma de unidades de valor de processador da IBM atribui 120 PVUs aos núcleos Intel Xeon Platinum em comparação com 100 para AMD EPYC, expondo as empresas a penalidades quando migram instâncias entre nuvens sem realinhar as titularidades. As regras de acesso digital da SAP em torno do uso indireto do sistema geraram USD 1,8 bilhão em acordos desde 2024 e continuam sendo objeto de 340 disputas legais no início de 2026. Como as equipes internas raramente dominam essas nuances, as organizações gastam 12% a 18% adicionais de seus gastos totais com licenças em consultores externos que cobram USD 350 por hora para interpretar os termos. Empresas menores frequentemente compram em excesso como tática defensiva, inflando a receita dos fornecedores em detrimento da realização de valor real.

Ecossistema Fragmentado de Ferramentas Pontuais Aumenta os Custos de Integração

Mais de 200 fornecedores de nicho lidam com tarefas discretas, como descoberta de SaaS ou análise de uso, mas apenas 23% fornecem conectores prontos para sistemas de ERP ou de gestão de serviços de TI. As organizações que combinam as melhores soluções do mercado investem cerca de USD 280.000 anualmente em APIs personalizadas e scripts de reconciliação de dados para manter os registros alinhados entre as ferramentas. Os silos de inventário geram discrepâncias em auditorias porque as contagens de titularidades nos sistemas de aquisição raramente correspondem às implantações rastreadas por agentes de endpoint. Embora a consolidação esteja em andamento, como evidenciado pela aquisição do SaaS Manager pela Flexera em 2025, a complexidade da migração e os custos irrecuperáveis das instalações legadas retardam a racionalização das plataformas. Até que padrões como a ISO/IEC 19770-2 para etiquetas de identificação de software sejam amplamente adotados, o atrito de integração continuará a suprimir o retorno geral sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços de Consultoria se Expandem com a Crescente Complexidade

As plataformas de software dominaram o mercado de gestão de licenças com 62,39% de participação de mercado em 2025, refletindo investimentos consolidados em mecanismos de descoberta, reconciliação e relatórios que automatizam a conformidade de base. Essas suítes sustentam o núcleo do mercado de gestão de licenças, mas as crescentes pressões de contratos híbridos e auditorias expõem lacunas de cobertura que as equipes internas têm dificuldade em preencher. As empresas, portanto, recorrem a especialistas externos para interpretar métricas específicas de fornecedores, renegociar acordos empresariais e se defender de auditorias que agora pressupõem penalidades de sete dígitos. Os parceiros de consultoria incorporam controles de política nas ferramentas existentes, garantindo que as linhas de base de consumo permaneçam precisas quando as cargas de trabalho migram de núcleos físicos para máquinas virtuais ou pods sem servidor. A combinação resultante de telemetria automatizada e supervisão especializada oferece retorno mais rápido do que o software isolado, ancorando as plataformas enquanto expande a receita de serviços endereçáveis.

O segmento de serviços está projetado para crescer a um CAGR de 12,34% até 2031, superando todos os outros componentes, à medida que os conselhos vinculam a remuneração executiva à redução demonstrável de custos e riscos. Os compromissos típicos agora combinam defesas de auditoria de curto prazo com operações gerenciadas de vários anos, migrando o modelo de honorários de tempo e materiais para contratos baseados em resultados vinculados a economias verificadas. Os provedores aproveitam a IA generativa para resumir contratos não estruturados, liberando consultores para se concentrarem em negociações de alto valor e redesenho de arquitetura. Eles também selecionam dados de referência que mostram aos clientes como suas densidades de licenças se comparam com as dos pares, um argumento persuasivo ao buscar orçamento para remediação. Como a maioria das grandes empresas ainda carrega titularidades inativas equivalentes a 15% a 20% de seus ambientes de software, a margem de expansão para serviços de consultoria e gerenciados permanece considerável.

Por Implantação: Suítes em Nuvem Detêm Vantagem Estrutural

As plataformas hospedadas em nuvem capturaram 72,34% do mercado de gestão de licenças em 2025, pois os compradores preferiram mecanismos de análise elásticos que ingerem feeds de SaaS, infraestrutura como serviço e instalações locais sem manutenção local. As atualizações contínuas fornecidas pelos editores permitem que os clientes acompanhem as mudanças nas regras de métricas, evitando os congelamentos de versão que afetam as instalações locais. Os conectores nativos para Okta, Azure Active Directory e APIs de faturamento de nuvem pública identificam anomalias de provisionamento em minutos, permitindo a remediação antes que as auditorias descubram lacunas. As objeções de segurança recuaram agora que os principais fornecedores detêm as certificações ISO 27001, SOC 2 Tipo II e FedRAMP, abrindo os setores federal e de defesa dos EUA para a implantação em nuvem. Essa credibilidade gera um efeito de volante: cada nova conquista de cliente regulamentado torna-se um argumento de marketing para o próximo prospect.

As suítes locais persistem em linhas de fabricação com isolamento de rede, programas de defesa classificados e jurisdições com forte soberania de dados, mas sua participação relativa diminui anualmente à medida que os fornecedores descontinuam as licenças perpétuas e aumentam os preços de suporte. As arquiteturas híbridas oferecem uma ponte, com coletores leves protegendo inventários brutos atrás do firewall e encaminhando metadados com hash para núcleos de análise em nuvem localizados em regiões certificadas. Esses padrões satisfazem tanto os estatutos de residência de dados quanto a demanda por painéis globais que comparam o uso por unidade de negócios lado a lado. Os provedores de nuvem também promovem pacotes de otimização de licença própria, recompensando os clientes que centralizam as titularidades em seus marketplaces com computação com desconto. À medida que a complexidade da migração diminui, o argumento econômico para suítes hospedadas se fortalece, consolidando sua liderança ao longo do período de previsão.

Por Aplicação: Conformidade como Núcleo, Consultoria como a Mais Rápida

As ferramentas de gestão de conformidade responderam por 28,44% da receita de 2025, validando que a prontidão para auditorias permanece o ponto de entrada para a maioria dos compradores. Esses módulos reconciliam o inventário com os registros de titularidades, sinalizam implantações excessivas e compilam pacotes de evidências alinhados aos controles da ISO 19770 ou da SOX. As empresas os integram diretamente nos fluxos de trabalho de gestão de serviços de TI para que os tickets de mudança criem ou encerrem automaticamente posições de licença, reduzindo as janelas de reconciliação manual de semanas para horas. Os painéis de uso sobrepõem dados de custo e consumo, permitindo que as equipes financeiras aloquem encargos por projeto ou departamento em linha com os princípios de FinOps. A automação desses fundamentos libera os profissionais para se concentrarem na otimização proativa em vez da limpeza reativa.

Os serviços de consultoria, no entanto, destacam-se como a aplicação de crescimento mais rápido, avançando a um CAGR de 12,34% até 2031, à medida que os fornecedores impõem cláusulas complexas de acesso indireto e consumo. Os consultores decodificam gatilhos de área cinzenta, por exemplo, quando bots de automação de processos robóticos acessam tabelas SAP e redesenham fluxos de processos para evitar SKUs premium. Eles orientam os clientes sobre a portabilidade de licenças, mostrando como a migração do Oracle Database para o AWS RDS Custom pode reduzir as contagens de núcleos em até 40%. As análises de ajuste preveem surpresas de renovação com 6 meses de antecedência, permitindo a realocação gradual para evitar choques orçamentários. Com o tempo, os insights dessas iniciativas retroalimentam os roteiros de produtos, catalisando novas automações que expandem ainda mais a categoria de otimização.

Por Setor do Usuário Final: Saúde em Ascensão sob Mandatos Regulatórios

Os serviços bancários, financeiros e de seguros lideraram os gastos, respondendo por 27,36% da receita de 2025, pois as auditorias de Basileia III e da Lei Sarbanes-Oxley exigem inventários de software continuamente atestados. As instituições financeiras incorporam pontos de verificação de titularidades nos pipelines de DevOps para que qualquer código promovido à produção passe primeiro pelos portais de conformidade de licenças, uma prática que reduziu em um terço as constatações de auditoria pós-implantação. Elas também aproveitam a atribuição granular de custos para justificar o encerramento de clusters de banco de dados subutilizados e redirecionar as economias para a modernização de tecnologia regulatória. No entanto, a pressão de custos permanece intensa, pois as equipes de auditoria dos fornecedores se concentram em segmentos de alta margem; consequentemente, os compradores do setor de serviços bancários, financeiros e de seguros favorecem cada vez mais estratégias de otimização de múltiplos fornecedores em vez da dependência de uma única suíte.

Saúde e ciências da vida estão projetadas para registrar um CAGR de 12,11% até 2031, o mais rápido entre todos os setores verticais, impulsionado pelos mandatos da FDA 21 CFR Parte 11 que exigem trilhas de auditoria imutáveis para cada mudança de software que afete dados clínicos. Os fabricantes farmacêuticos usam plataformas de licenças para vincular versões de firmware em instrumentos de laboratório com registros eletrônicos de lotes, garantindo a rastreabilidade do reagente ao medicamento acabado. O MDR europeu estende obrigações semelhantes ao software incorporado em dispositivos médicos, acelerando a demanda por rastreamento de titularidades em frotas distribuídas de equipamentos de imagem e diagnóstico. O maior escrutínio após ataques de ransomware de alto perfil também leva os hospitais a verificar se os patches e atualizações estão dentro de seus direitos licenciados, evitando tanto violações de segurança quanto penalidades de auditoria. A interseção de segurança do paciente, privacidade de dados e contenção de custos consolida a posição da saúde como o motor de crescimento para a governança de licenças.

Análise Geográfica

A América do Norte reteve 41,22% da receita de 2025, a maior participação regional do mercado de gestão de licenças, pois as auditorias da Seção 404 da Lei Sarbanes-Oxley classificam o software não licenciado como uma fraqueza material e impulsionam investimentos em monitoramento contínuo. As disciplinas maduras de FinOps e a proximidade com os principais editores aceleram os ciclos de feedback entre fornecedores e clientes, de modo que as mudanças de regras se propagam rapidamente pelos painéis de conformidade hospedados. O apetite do setor público da região também está se expandindo porque as suítes autorizadas pelo FedRAMP agora atendem aos limites de segurança federal e de defesa dos EUA, removendo barreiras de implantação anteriores. Os compradores com foco em nuvem aumentam ainda mais os gastos ao agrupar titularidades de licença própria com computação com desconto, uma tática que vincula os contratos a termos plurianuais e sustenta a receita recorrente.

A Europa respondeu por 28% das vendas globais em 2025 e está crescendo de forma constante, pois o Regulamento de Resiliência Operacional Digital da UE obriga as instituições financeiras a produzir inventários de software em tempo real dentro de 72 horas após um incidente. As bases de contratos multilíngues complicam a reconciliação, elevando a demanda por sumarização por IA que analisa cláusulas de licença em francês, alemão e espanhol em painéis em inglês. As preferências por nuvem soberana permanecem fortes, de modo que os principais fornecedores hospedam nós de análise espelhados dentro do Espaço Econômico Europeu para cumprir os requisitos de residência de dados. O continente também demonstra adoção antecipada de medição de dispositivos incorporados em hubs industriais de IoT da Alemanha e dos países nórdicos, expandindo o mercado de gestão de licenças de titularidades baseadas em consumo vinculadas a ativos conectados.

A Ásia-Pacífico é a região de movimento mais rápido, com um CAGR projetado de 12,07% até 2031, catalisado pela Lei de Proteção de Dados Pessoais Digitais da Índia, que impõe multas de até INR 2,5 bilhões (USD 30 milhões) por violações rastreadas a software sem patches. O Esquema de Proteção Multinível da China obriga as empresas estatais a fornecer registros em tempo real a portais governamentais, de modo que os fornecedores locais incorporam conectores para as nuvens da Alibaba e da Tencent que publicam inventários sob demanda. A janela de notificação de violação de 72 horas do Japão, adicionada nas emendas de 2024 à APPI, está levando empresas de saúde e financeiras a adotar orquestração automatizada de patches e titularidades. A América do Sul, o Oriente Médio e a África juntos representam menos de 10% do mercado de gestão de licenças hoje, mas ambas as regiões registram crescimento de um dígito elevado à medida que a LGPD do Brasil e as regras do DIFC dos Emirados Árabes Unidos espelham a responsabilidade no estilo GDPR e inauguram os primeiros investimentos em conformidade.

Cenário Competitivo

Os cinco principais fornecedores, Flexera, Snow Software, ServiceNow, IBM e Oracle, responderam por aproximadamente 48% da receita de 2025, confirmando um mercado moderadamente concentrado no qual nenhum participante detém mais de 20% de participação. A Flexera intensificou a consolidação ao adquirir o SaaS Manager em dezembro de 2025, ampliando a cobertura de descoberta para 1.400 aplicações em nuvem e incorporando manuais automatizados de dimensionamento correto dentro de sua suíte Flexera One. A SAP seguiu um caminho semelhante ao pagar EUR 1,2 bilhão (USD 1,3 bilhão) pela LeanIX para integrar o mapeamento de arquitetura em tempo real à sua Plataforma de Tecnologia de Negócios. Esses movimentos refletem uma corrida para oferecer visibilidade de ponta a ponta em cargas de trabalho locais, de SaaS e de contêineres sob um único contrato.

Os roteiros de plataformas agora convergem para IA e medição nativa em nuvem. A ServiceNow lançou o SAM Pro AI em fevereiro de 2026, usando modelos generativos para extrair cláusulas de titularidades de contratos em PDF e preencher automaticamente os campos de conformidade, reduzindo a entrada manual de dados em 70%. O Snow Atlas 2.0, lançado em outubro de 2025, adicionou medição por pod para Kubernetes, bloqueando inicializações de contêineres que excedem os limites de licença e fornecendo às equipes de DevOps proteções em tempo real. A IBM optou pela rota de parceria, incorporando o FlexNet Manager em sua suíte de ITAM para que os ambientes híbridos IBM Z e x86 possam reconciliar contagens de PVU em um único console.

Os desafiantes do mercado intermediário permanecem disruptivos apesar da consolidação no topo. Zylo e Torii anunciam implantações sem agente em 30 dias que exploram APIs de administração de SaaS em vez de agentes de desktop, um argumento que ressoa em setores sensíveis à segurança que desconfiam de instalações em endpoints. A Thales Sentinel tem como alvo a IoT industrial ao oferecer medidores de consumo para firmware de dispositivos, enquanto gateways de código aberto como o Eclipse Kura avançam em implantações de baixo orçamento. Os registros de patentes sugerem diferenciação de próxima geração: a IBM obteve três patentes nos EUA em 2025 cobrindo registros de titularidades baseados em blockchain que prometem trilhas de auditoria à prova de adulteração, embora o uso em produção ainda seja escasso. Com mais de 200 fornecedores ainda ativos, a concorrência de preços coexiste com a especialização, e os compradores combinam cada vez mais suítes robustas com otimizadores de nicho para personalizar a cobertura em ambientes híbridos extensos.

Líderes do Setor de Gestão de Licenças

Flexera Software LLC

USU Software AG

DXC Technology Company

OpenLM Ltd

Reprise Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ServiceNow lançou o SAM Pro AI, adicionando modelos generativos que extraem automaticamente cláusulas de licença de PDFs de fornecedores, reduzindo a entrada manual em 70%.

- Dezembro de 2025: A Flexera finalizou a aquisição do SaaS Manager, expandindo seu catálogo de descoberta para 1.400 aplicações de SaaS.

- Novembro de 2025: A IBM e a Flexera anunciaram uma parceria para unificar a supervisão de licenças de mainframe e x86 em um único console.

- Outubro de 2025: A Snow Software estreou o Snow Atlas 2.0 com medição nativa de pods Kubernetes e portais de conformidade.

Escopo do Relatório Global do Mercado de Gestão de Licenças

O Relatório do Mercado de Gestão de Licenças é Segmentado por Componente (Software e Serviços), Implantação (On-Premise e Nuvem), Aplicação (Serviços de Auditoria, Serviços de Consultoria, Gestão de Conformidade, Titularidade e Otimização de Licenças, Operações e Análises, Outras Aplicações), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Mídia e Entretenimento, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| On-Premise |

| Nuvem |

| Serviços de Auditoria |

| Serviços de Consultoria |

| Gestão de Conformidade |

| Titularidade e Otimização de Licenças |

| Operações e Análises |

| Outras Aplicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Mídia e Entretenimento |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Implantação | On-Premise | ||

| Nuvem | |||

| Por Aplicação | Serviços de Auditoria | ||

| Serviços de Consultoria | |||

| Gestão de Conformidade | |||

| Titularidade e Otimização de Licenças | |||

| Operações e Análises | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Saúde e Ciências da Vida | |||

| Tecnologia da Informação e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos em ferramentas dedicadas de gestão de licenças até 2031?

O mercado de gestão de licenças está previsto para atingir USD 2,68 bilhões até 2031, expandindo-se a um CAGR de 11,01% a partir de 2026.

Qual modelo de implantação cresce mais rapidamente nos próximos cinco anos?

As plataformas em nuvem mantêm o impulso estrutural, crescendo a um CAGR de 11,26% à medida que os fornecedores descontinuam as edições locais e as empresas buscam visibilidade unificada.

Por que a adoção no setor de saúde está se acelerando?

As regras da FDA 21 CFR Parte 11 e do MDR da UE exigem trilhas de auditoria imutáveis para cada mudança de software que afete dados clínicos ou de dispositivos, impulsionando um CAGR de 12,11% em saúde e ciências da vida.

O que alimenta a crescente exposição a auditorias em todos os setores?

Os fornecedores intensificaram as revisões de conformidade, atualizaram as tabelas de métricas e ampliaram as cláusulas de acesso indireto, elevando os acordos médios da Fortune 1000 para USD 4,2 milhões em 2025.

Como as plataformas modernas detectam o uso de TI paralela?

Elas aplicam modelos de aprendizado de máquina a registros de provedores de identidade, dados de fluxo de rede e registros de despesas, descobrindo uma média de 47 aplicações não sancionadas por 1.000 funcionários no ano passado.

Quais regiões apresentam o maior crescimento de curto prazo?

A Ásia-Pacífico lidera com um CAGR projetado de 12,07% até 2031, impulsionado por estatutos de proteção de dados na Índia, China e Japão que exigem inventários de software em tempo real.

Página atualizada pela última vez em: