Taille et part du marché du lénalidomide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

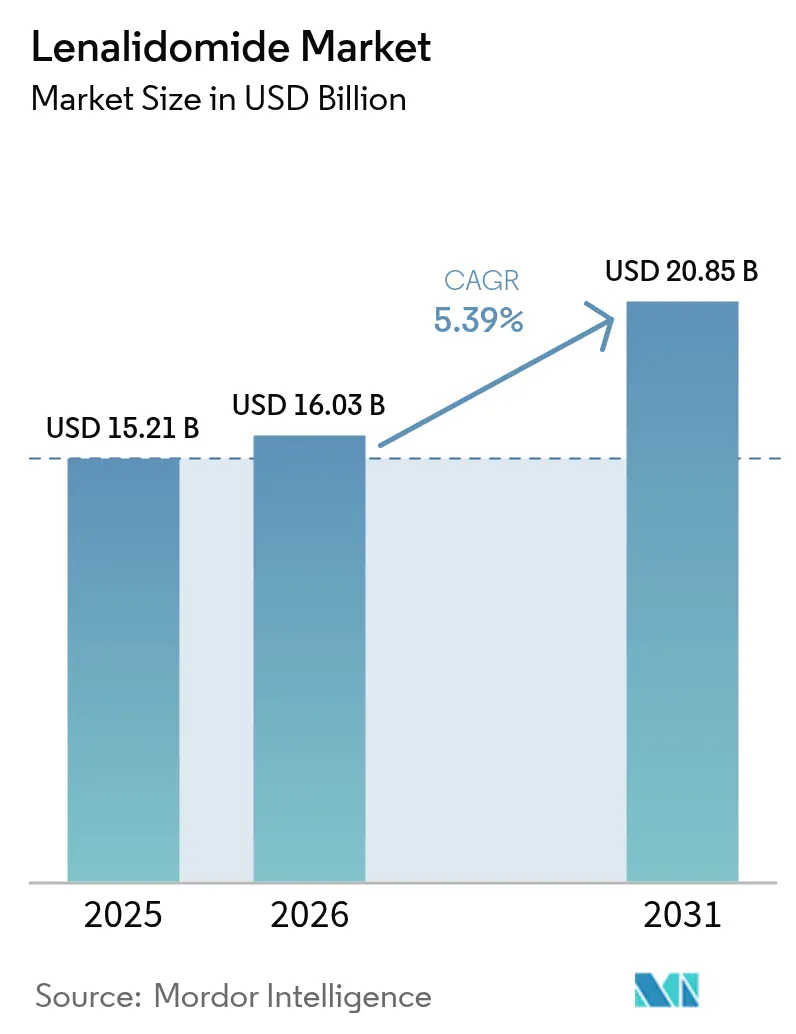

| Taille du Marché (2026) | 16.03 Milliards de dollars |

| Taille du Marché (2031) | 20.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lénalidomide par Mordor Intelligence

La taille du marché du lénalidomide en 2026 est estimée à 16,03 milliards USD, en hausse par rapport à la valeur de 2025 de 15,21 milliards USD, avec des projections pour 2031 indiquant 20,85 milliards USD, progressant à un TCAC de 5,39 % sur la période 2026-2031. Le myélome multiple demeure le principal moteur de revenus, mais l'empreinte thérapeutique s'étend désormais au lymphome à cellules du manteau, à la leucémie lymphoïde chronique et à certains syndromes myélodysplasiques. L'entrée des génériques après la falaise des brevets de 2022 introduit une pression sur les prix, mais une accessibilité accrue élargit l'accès géographique et la durée des traitements. Les schémas d'induction en quadruplet intégrant le lénalidomide aux côtés d'anticorps monoclonaux, d'inhibiteurs du protéasome et de corticostéroïdes renforcent la demande, tandis que les anticorps bispécifiques émergents et les CELMoDs signalent un risque futur de substitution. La distribution en milieu hospitalier domine encore, bien que les plateformes d'e-pharmacie satisfaisant aux exigences de surveillance REMS enregistrent une croissance à deux chiffres des volumes de prescriptions.

Principaux enseignements du rapport

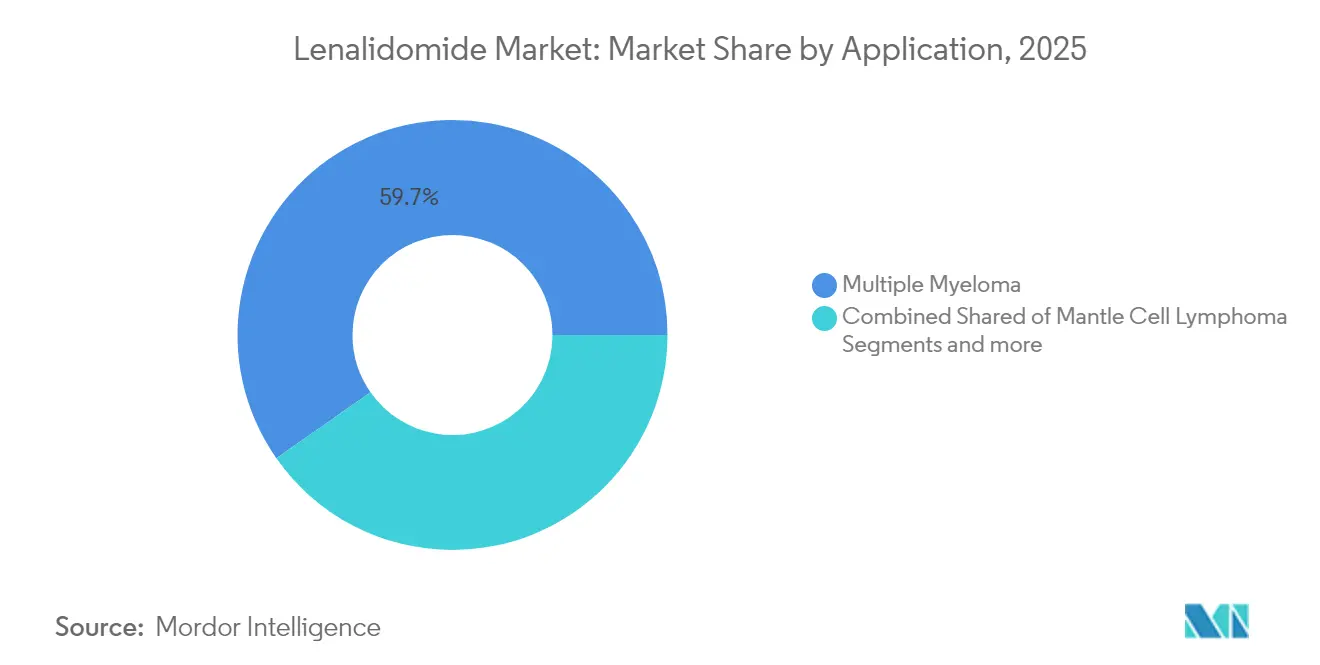

- Par application, le myélome multiple a dominé avec une part de revenus de 59,72 % en 2025 ; le lymphome à cellules du manteau devrait se développer à un TCAC de 5,93 % jusqu'en 2031.

- Par dosage, le 25 mg a capturé 34,83 % de la part de marché du lénalidomide en 2025, tandis que le dosage de 2,5 mg est prévu de croître à un TCAC de 6,12 % jusqu'en 2031.

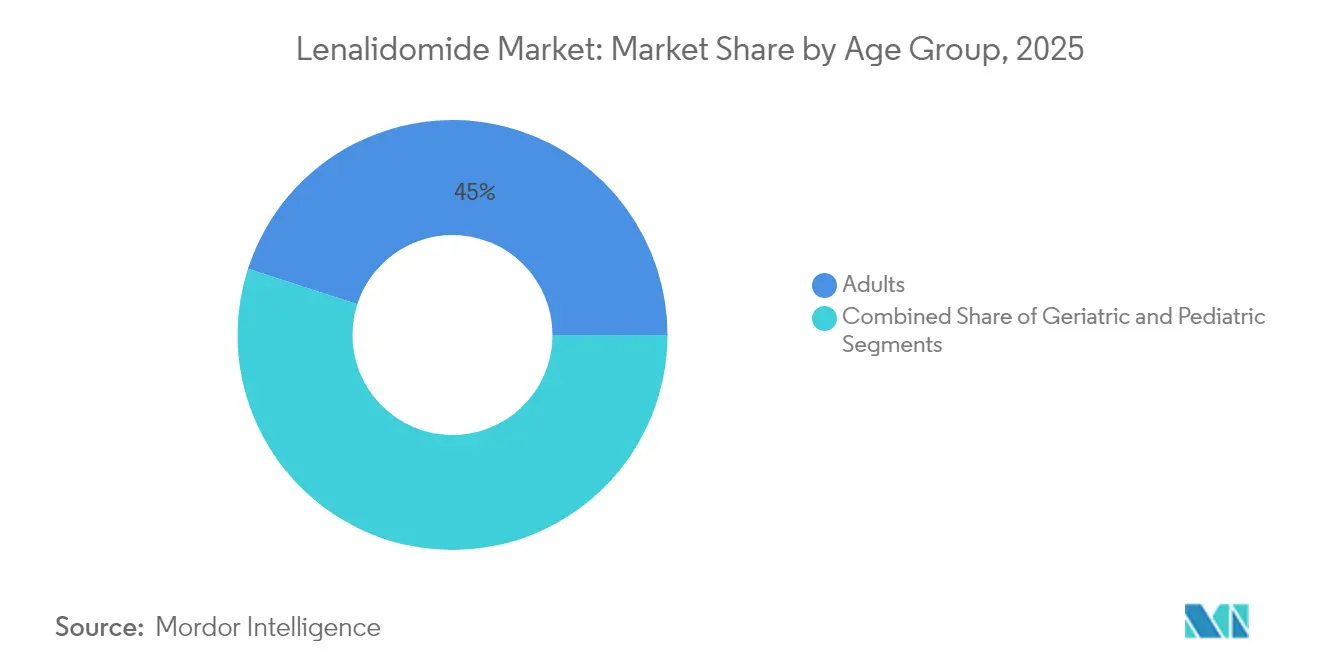

- Par groupe d'âge, la cohorte adulte représentait 45,02 % de la taille du marché du lénalidomide en 2025, et la cohorte gériatrique progresse à un TCAC de 6,3 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 56,78 % des revenus 2025 ; les pharmacies en ligne enregistrent le TCAC le plus élevé à 6,42 % jusqu'en 2031.

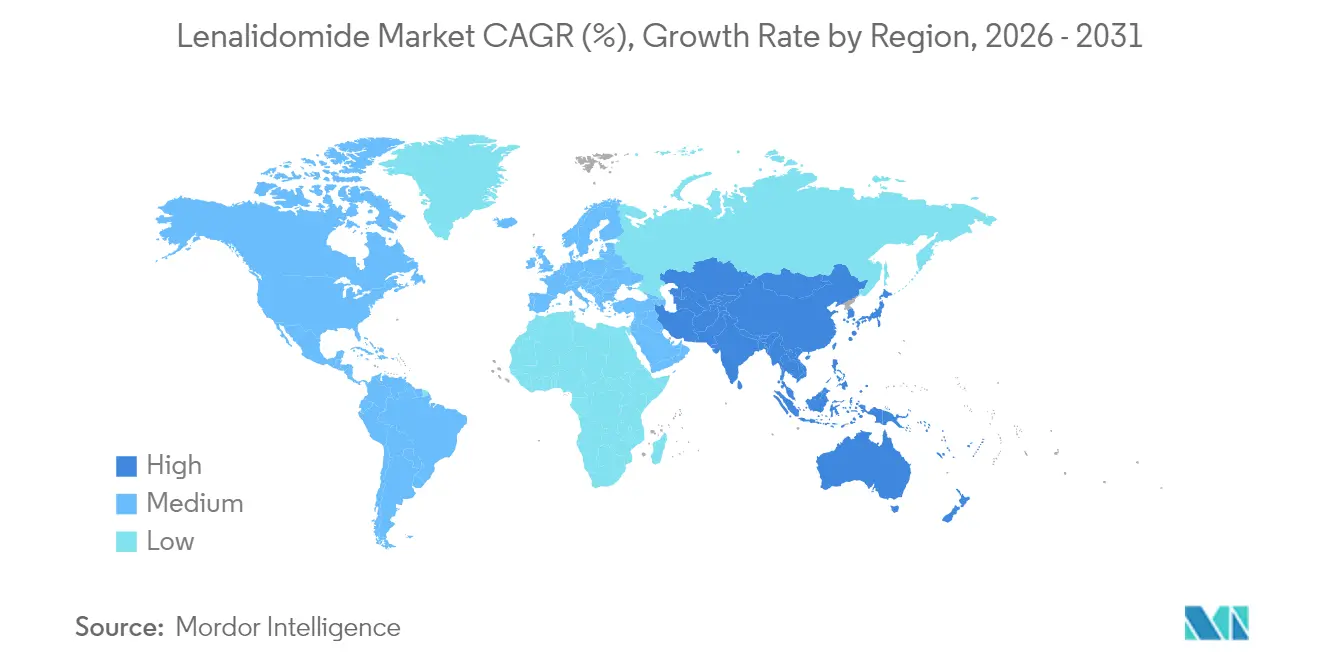

- Par géographie, l'Amérique du Nord représentait 40,35 % des revenus 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 6,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du lénalidomide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence mondiale croissante du myélome multiple et des cancers associés | +1.2% | Influence la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement des indications d'étiquette, notamment les lymphomes et la thérapie d'entretien | +0.9% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Les génériques favorisant l'accessibilité et un accès plus large | +1.1% | Impact central en Asie-Pacifique ; répercussions sur l'Amérique latine et le MEA | Court terme (≤ 2 ans) |

| Intégration dans les schémas thérapeutiques standard en triplet et en quadruplet | +0.8% | Amérique du Nord et UE en premier ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les canaux de téléoncologie et d'e-pharmacie élargissant la portée des médicaments soumis au REMS | +0.4% | Mondial, avec la croissance la plus rapide dans les marchés post-COVID | Court terme (≤ 2 ans) |

| Les programmes d'aide aux patients et de dons dans les PRFI accélérant l'adoption | +0.6% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante du myélome multiple et des cancers du sang associés

Les taux d'incidence des tumeurs malignes des cellules plasmocytaires continuent d'augmenter dans les populations vieillissantes, ancrant une demande soutenue pour les thérapies à base de lénalidomide. En Amérique du Nord et en Europe, les mises à jour des recommandations cliniques positionnent l'entretien continu comme pierre angulaire de la prise en charge en première ligne, conduisant à des durées de traitement prolongées. L'expansion épidémiologique s'aligne sur la croissance des cohortes gériatriques, dont beaucoup restent sous traitement au-delà de 24 mois lorsque cela est toléré. Cette tendance démographique soutient une croissance régulière des volumes dans les systèmes de remboursement matures et renforce l'importance stratégique de l'optimisation des doses pour les patients fragiles [1]Brian Durie, "Comment je traite le myélome multiple chez les patients gériatriques," Blood, ashpublications.org.

Élargissement des indications d'étiquette, notamment les lymphomes et la thérapie d'entretien

Les autorités réglementaires ont élargi l'utilisation du lénalidomide au lymphome à cellules du manteau et à certains lymphomes récidivant après une thérapie anti-CD20. La Food and Drug Administration des États-Unis a approuvé l'isatuximab associé au lénalidomide pour le myélome multiple non éligible à la transplantation en 2024, réaffirmant sa polyvalence dans les protocoles de combinaison. Ces approbations diversifient les sources de revenus et réduisent la dépendance à un seul état pathologique.

Disponibilité des génériques favorisant l'accessibilité et un accès plus large

Après l'expiration des brevets, les fabricants de premier rang en Inde, en Israël et aux États-Unis ont lancé des génériques à volume limité qui préservent l'intégrité des prix à court terme tout en établissant de futures chaînes d'approvisionnement. En Asie-Pacifique, où les budgets des payeurs restent contraints, la pénétration précoce des génériques élargit l'accès aux patients, et une fois les plafonds de volume levés en 2026, des remises plus importantes devraient catalyser l'adoption dans les programmes d'oncologie publics.

Intégration dans les schémas thérapeutiques standard en triplet/quadruplet

L'essai PERSEUS a confirmé la supériorité du schéma daratumumab-lénalidomide-bortézomib-dexaméthasone par rapport à la thérapie en triplet, avec une survie sans progression à 48 mois de 84,3 % contre 67,7 %. Les organismes de recommandations cliniques aux États-Unis et en Europe recommandent désormais l'induction en quadruplet, assurant une utilisation récurrente du lénalidomide pendant l'induction et l'entretien, ce qui verrouille les volumes même face à l'érosion des prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Effets secondaires graves et charge du REMS | -0.7% | Mondial, charge administrative la plus élevée aux États-Unis | Moyen terme (2-4 ans) |

| Érosion des prix après l'expiration des brevets | -0.9% | Amérique du Nord et Europe en premier | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en substances actives | -0.5% | Mondial, exposition la plus importante en Asie-Pacifique | Court terme (≤ 2 ans) |

| CELMoDs de nouvelle génération et anticorps bispécifiques | -1.1% | Marchés développés avant diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires graves et charge contraignante de conformité au REMS

Le lénalidomide présente un risque tératogène qui impose une stratégie d'évaluation et de réduction des risques (REMS). Les oncologistes doivent coordonner les tests de grossesse, le conseil et la délivrance restreinte, ce qui ajoute une complexité aux flux de travail. Des données issues d'études évaluées par les pairs montrent que 31,9 % des patients sous traitement d'entretien arrêtent dans la première année en raison de toxicités telles que les cytopénies et la fatigue. Les cliniques communautaires disposant d'effectifs limités subissent la plus grande pression administrative, tempérant l'adoption malgré l'efficacité prouvée du traitement.

Les CELMoDs de nouvelle génération et les anticorps bispécifiques cannibalisent la demande

Les anticorps bispécifiques ciblant le BCMA atteignent des taux de réponse globaux supérieurs à 60 % chez les patients exposés au lénalidomide ou réfractaires, tandis que les CELMoDs tels que le mézigdomide présentent des effets synergiques lorsqu'ils sont associés à ces anticorps. Au fur et à mesure que ces modalités avancent vers les premières lignes de traitement, elles menacent de déplacer le lénalidomide dans les schémas de première intention à long terme [2]Anup Joseph Devasia, Les anticorps bispécifiques dans le traitement du myélome multiple,

Blood Cancer Journal, nature.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le myélome multiple conserve sa position dominante tandis que l'adoption dans les lymphomes s'accélère

Le myélome multiple représentait 59,72 % des revenus 2025 et demeure l'ancrage du marché du lénalidomide. L'approbation réglementaire de l'induction en quadruplet assure une utilisation continue en première ligne, tandis que les protocoles d'entretien garantissent une posologie prolongée. Le lymphome à cellules du manteau, bien que plus modeste en valeur absolue, affiche un TCAC de 5,93 % jusqu'en 2031, à mesure que les études de combinaison avec le rituximab et l'ibrutinib progressent vers les recommandations cliniques. L'activité continue des essais dans la leucémie lymphoïde chronique pourrait diversifier davantage les indications si le profil de sécurité reste acceptable.

Un champ d'application plus large génère des volumes incrémentaux mais accroît également la complexité concurrentielle, car les agents biologiques visent de plus en plus les mêmes groupes de patients. Néanmoins, les médecins privilégient le lénalidomide pour les syndromes myélodysplasiques del(5q), renforcés par des réponses hématologiques majeures dans les registres en vie réelle. Ces tendances applicatives soulignent pourquoi la taille du marché du lénalidomide attachée aux indications en oncologie reste résiliente, même sous la pression des génériques sur les prix de vente moyens.

Par dosage : les schémas à faible dose gagnent en popularité

La gélule de 25 mg est restée le dosage le plus prescrit en 2025 avec 34,83 % des revenus. L'induction à haute dose reste la norme, mais la pratique en vie réelle se tourne de plus en plus vers des entretiens à 15 mg, 10 mg ou 5 mg pour équilibrer l'efficacité et la tolérance. Le format 2,5 mg affiche un TCAC de 6,12 % à mesure que les cliniciens adoptent le micro-dosage pour les patients fragiles ou présentant une insuffisance rénale. Les données issues d'essais multinationaux soutiennent un dosage modifié sans compromettre la réponse, stimulant la demande de génériques proposant une diversité de doses.

Les fabricants se concurrencent sur l'étendue des gammes de gélules et l'efficacité des conditionnements. Une fois les contraintes d'approvisionnement en génériques levées, des appels d'offres compétitifs pour les marchés publics devraient élargir l'accès à chaque niveau de dose. En conséquence, la taille du marché du lénalidomide liée aux gélules à faible dosage devrait croître plus vite que le marché global.

Par groupe d'âge : la cohorte gériatrique élargit le volume de patients

Les adultes demeurent le groupe de consommateurs le plus important, générant 45,02 % de la taille du marché du lénalidomide, mais les patients gériatriques enregistrent désormais la croissance unitaire la plus rapide à un TCAC de 6,3 %. L'augmentation de l'espérance de vie et le scoring de fragilité affiné soutiennent l'utilisation du lénalidomide avec des schémas posologiques atténués. Les panels de consensus européens recommandent des socles de corticostéroïdes simplifiés et des schémas exclusivement oraux pour maintenir la qualité de vie, favorisant l'acceptation parmi les oncologistes gériatriques.

La part pédiatrique est négligeable et reste largement à l'état expérimental en raison du manque de données de sécurité. Par conséquent, l'attention commerciale se porte vers des ajustements galéniques facilitant la déglutition et l'observance chez les patients âgés. Cette dynamique démographique sous-tend près de la moitié de la part de marché du lénalidomide, la durée prolongée du traitement amplifiant le volume cumulatif.

Par canal de distribution : l'écosystème de l'e-pharmacie gagne en dynamisme

Les pharmacies hospitalières contrôlaient 56,78 % des revenus 2025 grâce à la documentation REMS obligatoire et aux formulaires des centres d'oncologie. Pourtant, les officines en ligne qui intègrent des vérifications électroniques du REMS aux consultations de téléoncologie enregistrent une croissance du TCAC de 6,42 %. Les investissements technologiques des plateformes spécialisées permettent désormais le conseil à distance, les rappels automatisés pour les tests de grossesse et la livraison en chaîne du froid, supprimant ainsi les goulots d'étranglement logistiques.

Les pharmacies de détail jouent un rôle mineur mais stable là où les autorités réglementaires nationales autorisent la délivrance en officine sous certification des pharmaciens. À mesure que les politiques des payeurs orientent les thérapies chroniques vers les soins à domicile, les canaux numériques devraient capter des prescriptions supplémentaires, en accord avec la préférence des consommateurs pour la commodité de la livraison par correspondance. Ce changement élargira le marché du lénalidomide, les réseaux numériques réduisant les délais d'accès dans les régions mal desservies.

Analyse géographique

L'Amérique du Nord représentait 40,35 % des revenus 2025. Une couverture d'assurance complète et l'adoption précoce des schémas d'induction en quadruplet sous-tendent le leadership du marché. Cependant, les exclusions formulaires de la partie D de Medicare 2025 pour Revlimid créent des vents contraires susceptibles d'accélérer le passage aux génériques moins coûteux pour les seniors éligibles. Les renégociations de prix après 2026 devraient débloquer des volumes plus importants dans les modèles de paiement basés sur la valeur.

L'Asie-Pacifique affiche la croissance la plus élevée à un TCAC de 6,28 % jusqu'en 2031. L'approbation par la Chine en 2024 des schémas à base de lénalidomide en première ligne et le remboursement provincial ajouteront des milliers de nouveaux patients chaque année. En Inde, la production verticalement intégrée de substances actives pharmaceutiques soutient un approvisionnement stable et des prix compétitifs dans les appels d'offres des hôpitaux publics. La société super-vieillissante du Japon et l'adoption des combinaisons d'inhibiteurs du protéasome oraux avec le lénalidomide renforcent également la demande, compensant les contraintes d'approvisionnement sporadiques lors des pénuries mondiales de substances actives.

L'Europe reste un territoire de croissance à un chiffre moyen. Les lancements de génériques dans toute la région en 2022 ont déclenché une conversion rapide des offres de marque vers des équivalents biosimilaires selon GaBI. Les achats centralisés dans des marchés tels que le Royaume-Uni ont accéléré les économies en orientant les patients vers les génériques tout en maintenant les résultats cliniques. Néanmoins, les pharmaciens surveillent les risques potentiels liés à l'approvisionnement en substances actives, alors que les nouveaux contrôles à l'exportation chinois resserrent les audits de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché du lénalidomide affiche une consolidation modérée. Bristol Myers Squibb demeure un acteur de poids grâce à sa notoriété de marque et au développement de thérapies de combinaison, mais sa falaise des brevets a ouvert la voie aux génériques de Teva, Dr. Reddy's, Cipla et Amneal. Les premiers lancements de génériques comportent des accords à volume limité qui tempèrent les baisses de prix tout en assurant des positions pour une entrée future sans restriction.

Les leaders des génériques s'appuient sur le leadership par les coûts et une fabrication de substances actives intégrée en amont pour remporter des contrats d'approvisionnement, tandis que les détenteurs de marques investissent dans de nouveaux essais d'indication et des formats de délivrance innovants, notamment des gélules à prise hebdomadaire. La collaboration stratégique se concentre sur l'accès basé sur la valeur dans les économies à revenu faible et intermédiaire. Le programme ASPIRE de Bristol Myers Squibb cherche à implanter des produits de marque ou hybrides à tarification différenciée et à conditionnement local pour maintenir sa présence, selon BMS.

La pression disruptive des anticorps bispécifiques dirigés contre le BCMA s'intensifie. Des entreprises telles que Janssen et Pfizer ont obtenu des approbations accélérées pour le téclistamab et l'elranatamab, qui présentent des taux de réponse élevés dans les populations réfractaires au lénalidomide. Parallèlement, les innovateurs font progresser des CELMoDs à plus haute affinité pour la céréblon afin de dépasser le plafond de puissance du lénalidomide. L'investissement dans les analyses de la chaîne d'approvisionnement numérique augmente également, les entreprises cherchant à anticiper la demande et à éviter les pénuries lors des cycles de remboursement fluctuants.

Leaders du secteur du lénalidomide

Sandoz

Dr. Reddy's Laboratories

Bristol-Myers Squibb Company

Teva Pharmaceutical Industries

Cipla Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : L'Administration nationale des produits médicaux de Chine a approuvé l'utilisation du tafasitamab (Minjuvi) associé au lénalidomide, suivi du tafasitamab en monothérapie, pour les adultes atteints de lymphome diffus à grandes cellules B récidivant ou réfractaire non éligibles à une greffe autologue de cellules souches, selon le développeur InnoCare Pharma.

- Février 2025 : Amneal Pharmaceuticals a reçu l'approbation de la FDA pour les gélules de lénalidomide en six dosages, avec un lancement prévu en janvier 2026.

- Octobre 2024 : L'autorité sanitaire mexicaine COFEPRIS a autorisé la même combinaison tafasitamab-lénalidomide, suivie de l'entretien par tafasitamab, pour les adultes atteints de lymphome diffus à grandes cellules B récidivant ou réfractaire ne pouvant pas bénéficier d'une greffe autologue de cellules souches.

- Mai 2024 : Bristol Myers Squibb a dévoilé un plan ASPIRE sur 10 ans visant à élargir l'accès au lénalidomide dans les pays à revenu faible et intermédiaire via l'importation directe et la marque locale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, définit le marché du lénalidomide comme les ventes mondiales sur ordonnance et les ventes de génériques de lénalidomide pour tous les dosages et toutes les indications hématologiques étiquetées ou soutenues par les lignes directrices, suivies aux prix départ-usine dans les circuits des hôpitaux, des détaillants et des pharmacies spécialisées.

Exclusion du champ d'application : Les CELMoD en cours de développement, tels que l'iberdomide et le mezigdomide, ainsi que les revenus des diagnostics compagnons, ne sont pas pris en compte dans les chiffres.

Aperçu de la segmentation

- Par application

- Myélome multiple

- Syndromes myélodysplasiques (SMD)

- Lymphome à cellules du manteau

- Lymphome folliculaire et de la zone marginale

- Leucémie lymphoïde chronique

- Autres applications

- Par dosage

- 2,5 mg

- 5 mg

- 10 mg

- 15 mg

- 25 mg

- Autres

- Par groupe d'âge

- Adultes

- Gériatrique

- Pédiatrique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des hématologues, des pharmaciens spécialisés en oncologie et des gestionnaires de portefeuilles de médicaments génériques en Amérique du Nord, en Europe et sur les principaux marchés de la région Asie-Pacifique. Ces conversations ont permis de clarifier les parts de la ligne de traitement dans le monde réel, le comportement d'actualisation après l'expiration du brevet et les courbes d'utilisation des génériques attendues, que les sources bureautiques saisissent rarement à temps.

Recherche documentaire

Nous avons commencé par extraire des mots-clés structurés d'organismes de niveau 1 tels que le livre orange de la FDA, la base de données EPAR de l'EMA et les fichiers de consommation ATC de l'OMS, puis nous avons superposé des statistiques d'utilisation provenant de registres du cancer tels que SEER et Globocan. Les tendances en matière d'expédition à l'échelle de l'industrie ont été recoupées dans UN Comtrade, tandis que les données de base sur les dépenses de santé proviennent de la Banque mondiale et de l'OCDE.

Pour enrichir le contexte commercial, notre équipe a consulté les documents 10-K des entreprises, les dossiers des investisseurs et les mises à jour des directives de prescription, et a tiré des références ASP de D&B Hoovers et de Dow Jones Factiva sur les prix. Les sources citées ne sont qu'indicatives ; de nombreuses autres références publiques et payantes ont permis de nettoyer et de valider les données.

Dimensionnement du marché et prévisions

Une construction descendante associe les pools de patients traités (incidence × pénétration du traitement × cycles moyens) aux PSA pondérés au niveau du pays, qui sont ensuite vérifiés par le biais de regroupements sélectifs de fournisseurs et de vérifications des canaux de distribution. Les variables de base, le taux de pénétration des génériques, l'érosion du prix moyen des gélules, la prévalence du myélome multiple, la conversion des flacons en cycles et les variations de la durée du traitement ancrent chaque point de données annuel. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour tenir compte des chocs politiques et des lancements de produits concurrents. Les lacunes dans les données granulaires ascendantes sont comblées par des approximations calibrées provenant de marchés de référence appariés.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des analyses de variance à trois niveaux, à un examen par les pairs et à des drapeaux d'anomalie avant d'être approuvés. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires en cas d'événements réglementaires ou tarifaires importants. Un dernier examen par les analystes est effectué juste avant la publication.

Pourquoi la ligne de base de la lénalidomide de Mordor commande la fiabilité

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des champs d'application, des courbes d'actualisation et des cadences de rafraîchissement inégaux, et parce que tous les acteurs ne réévaluent pas leurs hypothèses après l'arrivée des génériques.

Les principaux facteurs d'écart sont les suivants : certaines études intègrent les CELMoD secondaires dans les totaux, d'autres appliquent des PSA globaux fixes sans tenir compte de la tarification échelonnée, et quelques-unes s'appuient sur des comptages de doses uniques par cycle qui sous-estiment les dépenses annualisées en cas de réduction de la posologie. Le modèle de Mordor incorpore des schémas de dosage spécifiques à l'indication, l'érosion de l'entrée des génériques après 2022 et les réinitialisations annuelles des devises, qui, ensemble, réduisent la variance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 15,21 B (2025) | Renseignements sur le Mordor | - |

| USD 12,79 B (2025) | Conseil mondial A | Omettre les majorations hospitalières et utiliser un seul ASP pour toutes les régions |

| USD 14,08 B (2025) | Spécialiste du secteur B | Comprend les CELMoDs du pipeline dans le pool de revenus |

| USD 19,58 B (2024) | Analyse du marché C | Application d'une croissance basée sur l'incidence sans facteur d'érosion des prix |

Dans l'ensemble, la comparaison montre que notre sélection rigoureuse du champ d'application et nos variables actualisées chaque année fournissent une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du lénalidomide ?

La taille du marché du lénalidomide est de 16,03 milliards USD en 2026 et devrait atteindre 20,85 milliards USD d'ici 2031 à un TCAC de 5,39 %.

Quel segment d'application génère la majeure partie des revenus ?

Le myélome multiple représente 59,72 % des revenus 2025, loin devant les autres tumeurs malignes hématologiques.

Pourquoi les gélules à faible dosage connaissent-elles la croissance la plus rapide ?

Les cliniciens privilégient de plus en plus un dosage d'entretien de 2,5 mg à 10 mg pour équilibrer l'efficacité et la tolérance, ce qui explique le TCAC prévu de 6,12 % pour le dosage de 2,5 mg.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,28 % jusqu'en 2031, portée par les approbations réglementaires, l'accessibilité des génériques et la sensibilisation croissante à la maladie.

Comment la concurrence des génériques affectera-t-elle les prix ?

Les accords à volume limité maintiennent une érosion initiale des prix modérée, mais une fois les restrictions levées en 2026, des remises plus importantes sont attendues, notamment dans les appels d'offres publics.

Quelles thérapies émergentes constituent la plus grande menace pour le lénalidomide ?

Les anticorps bispécifiques ciblant le BCMA et les CELMoDs de nouvelle génération présentent des taux de réponse plus élevés chez les patients réfractaires et pourraient gagner des parts de marché en progressant vers les premières lignes de traitement.

Dernière mise à jour de la page le: