Tamaño y Participación del Mercado de Lenalidomida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

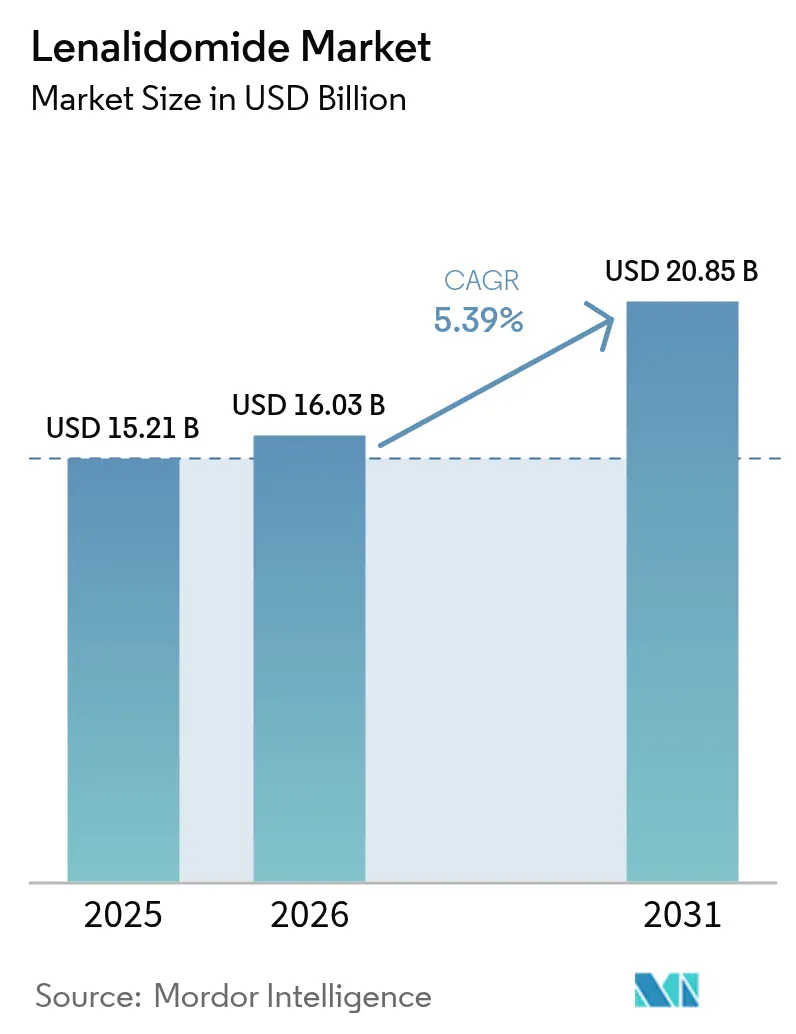

| Tamaño del Mercado (2026) | 16.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lenalidomida por Mordor Intelligence

El tamaño del mercado de lenalidomida en 2026 se estima en USD 16,03 mil millones, creciendo desde el valor de 2025 de USD 15,21 mil millones con proyecciones para 2031 que muestran USD 20,85 mil millones, creciendo a una CAGR del 5,39% durante el período 2026-2031. El mieloma múltiple sigue siendo el principal impulsor de ingresos, aunque la huella terapéutica se extiende ahora al linfoma de células del manto, la leucemia linfocítica crónica y los síndromes mielodisplásicos seleccionados. La entrada de genéricos tras el acantilado de patentes de 2022 introduce presión sobre los precios, pero una mayor asequibilidad está ampliando el acceso geográfico y la duración del tratamiento. Los regímenes de inducción cuádruples que integran lenalidomida junto con anticuerpos monoclonales, inhibidores del proteasoma y corticosteroides refuerzan la demanda, mientras que los anticuerpos biespecíficos emergentes y los CELMoDs señalan un riesgo futuro de sustitución. La distribución en centros hospitalarios sigue dominando, aunque las plataformas de e-farmacia que cumplen con el monitoreo del programa REMS registran un crecimiento de doble dígito en volúmenes de prescripciones.

Conclusiones Clave del Informe

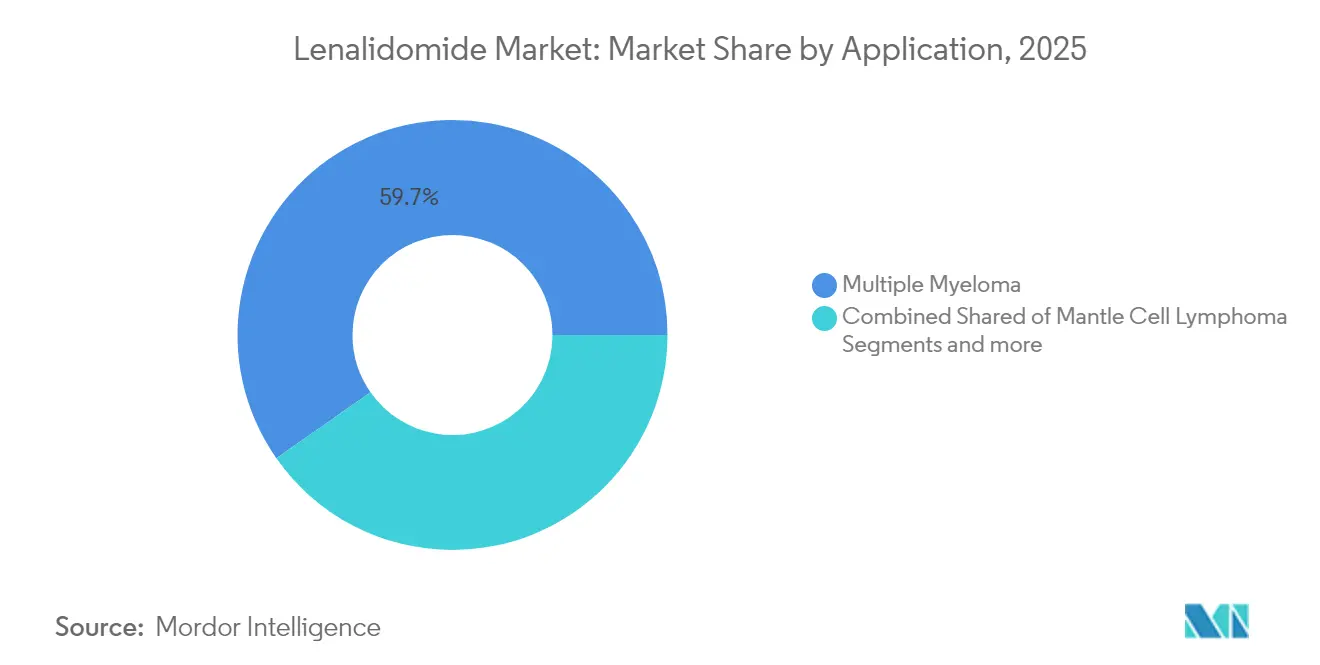

- Por aplicación, el mieloma múltiple lideró con una participación de ingresos del 59,72% en 2025; se proyecta que el linfoma de células del manto se expanda a una CAGR del 5,93% hasta 2031.

- Por dosis, los 25 mg capturaron el 34,83% de la participación del mercado de lenalidomida en 2025, mientras que la dosis de 2,5 mg tiene previsto crecer a una CAGR del 6,12% hasta 2031.

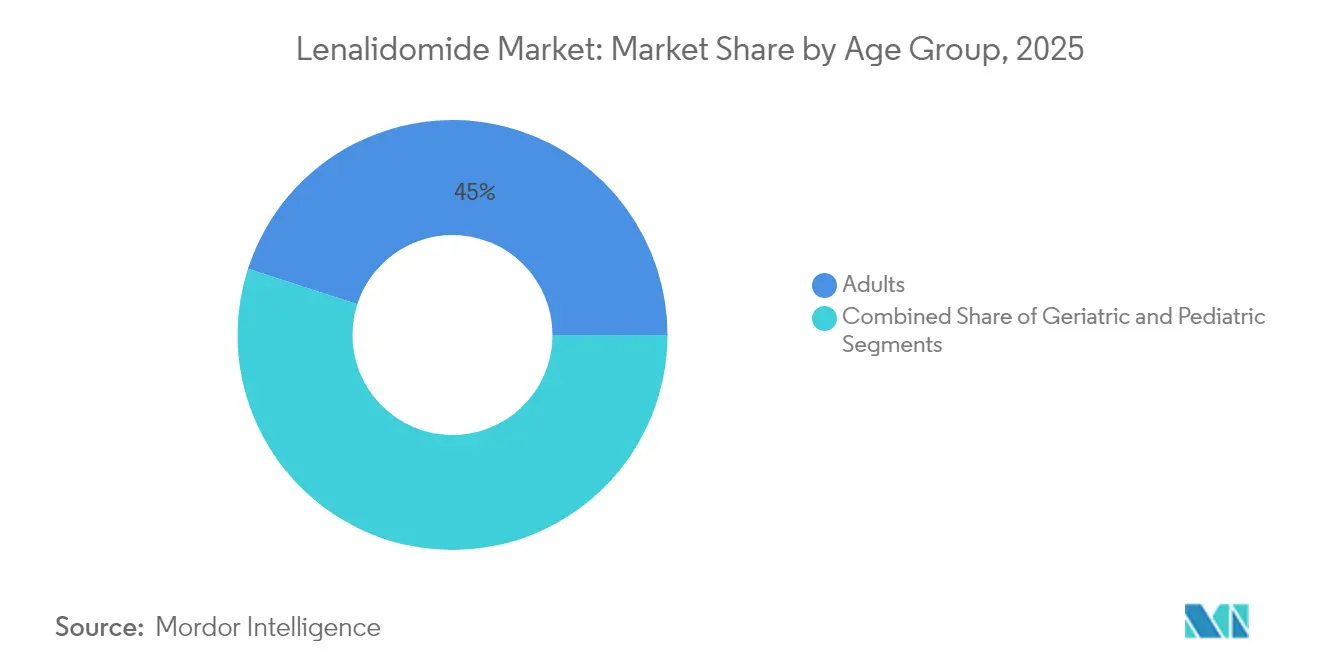

- Por grupo de edad, la cohorte adulta representó el 45,02% del tamaño del mercado de lenalidomida en 2025, y la cohorte geriátrica avanza a una CAGR del 6,3% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 56,78% de los ingresos de 2025; las farmacias en línea registran la CAGR más alta, del 6,42%, hasta 2031.

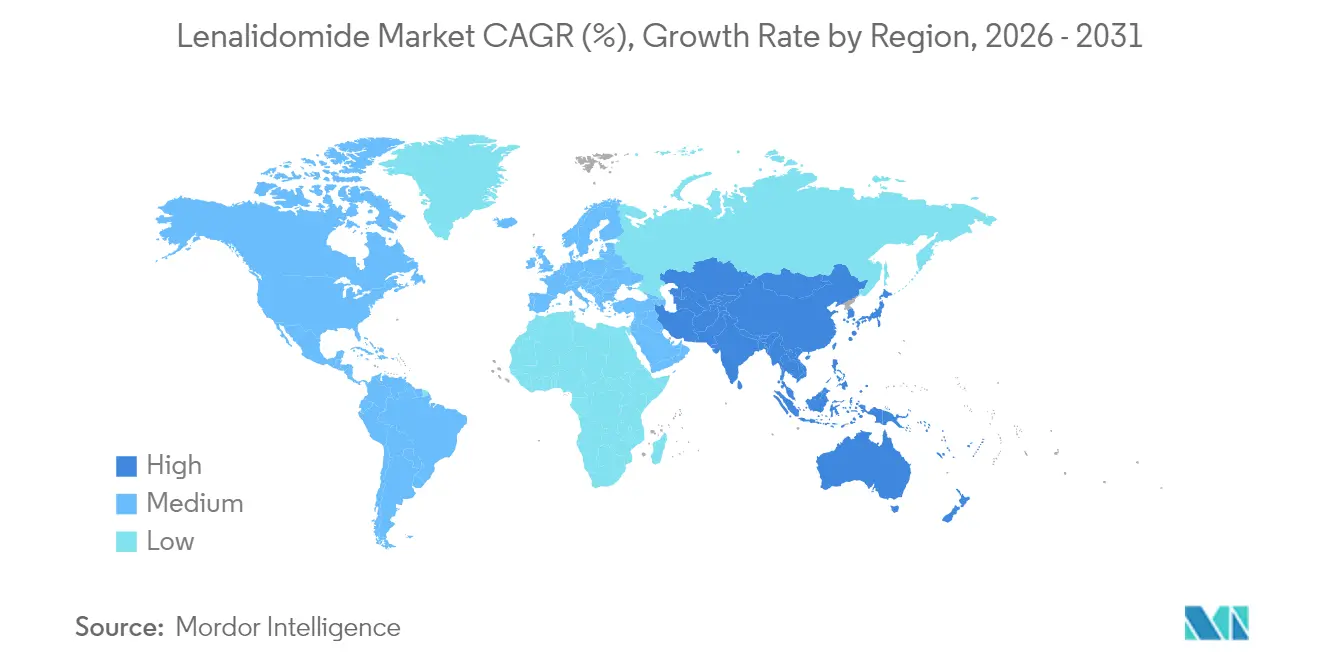

- Por geografía, América del Norte concentró el 40,35% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 6,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Lenalidomida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia global creciente de mieloma múltiple y cánceres relacionados | +1.2% | Mayor influencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ampliación de indicaciones en la etiqueta, incluidos linfomas y terapia de mantenimiento | +0.9% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Genéricos que impulsan la asequibilidad y el acceso más amplio | +1.1% | Impacto central en Asia-Pacífico; desbordamiento hacia América Latina y MEA | Corto plazo (≤ 2 años) |

| Integración en regímenes de tratamiento estándar triple y cuádruple | +0.8% | América del Norte y UE primero; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Canales de tele-oncología y e-farmacia que amplían el alcance de los medicamentos bajo REMS | +0.4% | Global, con el crecimiento más rápido en mercados post-COVID | Corto plazo (≤ 2 años) |

| Programas de asistencia al paciente y donación en países de ingresos bajos y medios que aceleran la adopción | +0.6% | Asia-Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Global Creciente de Mieloma Múltiple y Cánceres de Sangre Relacionados

Las tasas de incidencia de las neoplasias malignas de células plasmáticas continúan aumentando en las poblaciones que envejecen, anclando una demanda sostenida de terapia basada en lenalidomida. En América del Norte y Europa, las actualizaciones de las guías clínicas posicionan el mantenimiento continuo como piedra angular del tratamiento en líneas tempranas, lo que conduce a duraciones prolongadas del tratamiento. La expansión epidemiológica se alinea con el crecimiento de las cohortes geriátricas, muchas de las cuales permanecen en terapia más allá de los 24 meses cuando es tolerado. Este patrón demográfico apoya un crecimiento de volumen constante en los sistemas de reembolso maduros y aumenta la importancia estratégica de la optimización de dosis para pacientes frágiles [1]Brian Durie, "Cómo trato el Mieloma Múltiple en Pacientes Geriátricos," Blood, ashpublications.org.

Ampliación de Indicaciones en la Etiqueta, Incluidos Linfomas y Terapia de Mantenimiento

Las autoridades regulatorias han ampliado el uso de lenalidomida al linfoma de células del manto y ciertos linfomas que recaen tras la terapia anti-CD20. La Administración de Alimentos y Medicamentos de los Estados Unidos (United States Food and Drug Administration) autorizó isatuximab con lenalidomida para el mieloma múltiple no apto para trasplante en 2024, reafirmando su versatilidad en los protocolos de combinación. Tales aprobaciones diversifican las fuentes de ingresos y reducen la dependencia de un único estado de enfermedad.

Disponibilidad de Genéricos que Impulsan la Asequibilidad y el Acceso Más Amplio

Tras el vencimiento de la patente, los fabricantes de primer nivel en India, Israel y los Estados Unidos lanzaron genéricos de volumen limitado que preservan la integridad de precios a corto plazo mientras establecen cadenas de suministro futuras. En Asia-Pacífico, donde los presupuestos de los pagadores siguen siendo limitados, la penetración temprana de genéricos está ampliando el alcance de los pacientes, y una vez que los límites de volumen caduquen en 2026, se espera que los descuentos más profundos catalicen la adopción en los programas públicos de oncología.

Integración en Regímenes de Tratamiento Estándar Triple/Cuádruple

El ensayo PERSEUS confirmó la superioridad de daratumumab-lenalidomida-bortezomib-dexametasona sobre la terapia triple, con una supervivencia libre de progresión a 48 meses del 84,3% frente al 67,7%. Los organismos de guías clínicas en los Estados Unidos y Europa recomiendan ahora la inducción cuádruple, lo que garantiza el uso recurrente de lenalidomida durante la inducción y el mantenimiento, asegurando el volumen incluso ante la erosión de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios graves y carga del programa REMS | -0.7% | Global, mayor carga administrativa en EE. UU. | Mediano plazo (2-4 años) |

| Erosión de precios tras el vencimiento de la patente | -0.9% | América del Norte y Europa primero | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de API | -0.5% | Global, mayor exposición en Asia-Pacífico | Corto plazo (≤ 2 años) |

| CELMoDs de nueva generación y anticuerpos biespecíficos | -1.1% | Mercados desarrollados antes de la difusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Graves y Estricta Carga de Cumplimiento del Programa REMS

La lenalidomida conlleva un riesgo teratogénico que exige una Estrategia de Evaluación y Mitigación de Riesgos (Risk Evaluation and Mitigation Strategy). Los oncólogos deben coordinar pruebas de embarazo, asesoramiento y dispensación restringida, lo que añade complejidad al flujo de trabajo. Datos de publicaciones revisadas por pares muestran que el 31,9% de los pacientes en mantenimiento interrumpen el tratamiento durante el primer año debido a toxicidades como citopenias y fatiga. Las clínicas comunitarias con personal limitado experimentan la mayor carga administrativa, lo que frena la adopción a pesar de la eficacia demostrada.

CELMoDs de Nueva Generación y Anticuerpos Biespecíficos que Canibaliza la Demanda

Los anticuerpos biespecíficos dirigidos contra BCMA alcanzan tasas de respuesta global superiores al 60% en pacientes expuestos a lenalidomida o refractarios, mientras que los CELMoDs como mezigdomida exhiben efectos sinérgicos cuando se combinan con estos anticuerpos. A medida que estas modalidades avanzan hacia etapas más tempranas en la secuencia de tratamiento, amenazan con desplazar a la lenalidomida en los regímenes de primera línea a largo plazo [2]Anup Joseph Devasia, Anticuerpos biespecíficos en el tratamiento del mieloma múltiple,

Blood Cancer Journal, nature.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Mieloma Múltiple Mantiene el Liderazgo mientras la Adopción en Linfoma se Acelera

El mieloma múltiple representó el 59,72% de los ingresos de 2025 y sigue siendo el ancla del mercado de lenalidomida. El respaldo regulatorio de la inducción cuádruple garantiza un uso continuo en primera línea, mientras que los protocolos de mantenimiento aseguran una dosificación prolongada. El linfoma de células del manto, aunque menor en términos absolutos en dólares, registra una CAGR del 5,93% hasta 2031 a medida que los estudios de combinación con rituximab e ibrutinib avanzan hacia las guías clínicas. La actividad continua de ensayos en leucemia linfocítica crónica podría diversificar aún más las indicaciones si la seguridad se mantiene aceptable.

La aplicación más amplia impulsa el volumen incremental, pero también aumenta la complejidad competitiva, ya que los agentes biológicos apuntan cada vez más a los mismos grupos de pacientes. Aun así, los médicos favorecen la lenalidomida para los síndromes mielodisplásicos con del(5q), respaldados por una respuesta hematológica importante en registros del mundo real. Estas tendencias de aplicación subrayan por qué el tamaño del mercado de lenalidomida asociado a indicaciones oncológicas sigue siendo resiliente, incluso mientras los genéricos presionan los precios de venta promedio.

Por Dosis: Los Regímenes de Dosis Bajas Ganan Terreno

La cápsula de 25 mg siguió siendo la dosis más prescrita en 2025 con el 34,83% de los ingresos. La inducción a dosis altas sigue siendo estándar, aunque la práctica clínica real desplaza cada vez más hacia el mantenimiento con 15 mg, 10 mg o 5 mg para equilibrar la eficacia y la tolerabilidad. El formato de 2,5 mg registra una CAGR del 6,12% a medida que los médicos adoptan la microdosificación para pacientes frágiles o con insuficiencia renal. La evidencia de ensayos multinacionales respalda la dosificación modificada sin comprometer la respuesta, impulsando la demanda de genéricos con diversidad de dosis.

Los fabricantes compiten en la amplitud del surtido de cápsulas y la eficiencia del envasado. Una vez que se alivien las restricciones de suministro genérico, se espera que las ofertas competitivas para licitaciones públicas amplíen el acceso a cada nivel de dosis. Como resultado, el tamaño del mercado de lenalidomida vinculado a cápsulas de baja dosis debería expandirse más rápido que el mercado general.

Por Grupo de Edad: La Cohorte Geriátrica Expande el Volumen de Pacientes

Los adultos siguen siendo el mayor bloque consumidor individual, generando el 45,02% del tamaño del mercado de lenalidomida, pero los pacientes geriátricos ahora generan el crecimiento unitario más rápido con una CAGR del 6,3%. El aumento de la esperanza de vida y la evaluación refinada de la fragilidad respaldan el uso de lenalidomida con esquemas de dosificación atenuada. Los paneles de consenso europeos recomiendan esquemas esteroideos simplificados y regímenes exclusivamente orales para mantener la calidad de vida, avanzando en la aceptación entre los oncólogos geriátricos.

La participación pediátrica es insignificante y sigue siendo en gran medida investigacional debido a la limitada información de seguridad disponible. En consecuencia, el enfoque comercial se orienta hacia modificaciones en la formulación que faciliten la deglución y la adherencia en pacientes mayores. Esta dinámica demográfica sustenta casi la mitad de la participación del mercado de lenalidomida, y la larga duración de la terapia magnifica el volumen acumulado.

Por Canal de Distribución: El Ecosistema de E-Farmacia Gana Impulso

Las farmacias hospitalarias controlaron el 56,78% de los ingresos de 2025 gracias a la documentación obligatoria del programa REMS y los formularios de los centros de oncología. Sin embargo, los dispensarios en línea que integran verificaciones electrónicas del programa REMS con consultas de tele-oncología registran un crecimiento de CAGR del 6,42%. Las inversiones tecnológicas de las plataformas especializadas ahora permiten el asesoramiento remoto, recordatorios automatizados de pruebas de embarazo y entrega con control de temperatura, eliminando cuellos de botella logísticos.

Las farmacias minoristas desempeñan un papel menor pero estable donde los reguladores nacionales permiten la dispensación comunitaria bajo la certificación del farmacéutico. A medida que las políticas de los pagadores trasladan las terapias crónicas al entorno domiciliario, los canales digitales deberían capturar recetas incrementales, alineándose con la preferencia del consumidor por la conveniencia del pedido postal. Este cambio ampliará el mercado de lenalidomida a medida que las redes digitales reduzcan el tiempo de acceso en regiones desatendidas.

Análisis Geográfico

América del Norte concentró el 40,35% de los ingresos de 2025. La cobertura integral del seguro y la adopción temprana de regímenes de inducción cuádruple sustentan el liderazgo del mercado. Sin embargo, las exclusiones del formulario de la Parte D de Medicare de 2025 para Revlimid crean obstáculos que podrían acelerar el cambio hacia genéricos menos costosos para los adultos mayores elegibles. Se espera que las renegociaciones de precios a partir de 2026 desbloqueen un mayor volumen en los modelos de pago basados en valor.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 6,28% hasta 2031. La aprobación en China en 2024 de los regímenes de lenalidomida en primera línea y el reembolso provincial añadirán miles de nuevos pacientes anualmente. En India, la producción de API verticalmente integrada respalda un suministro estable y precios competitivos en licitaciones de hospitales públicos. La sociedad superenvejecida de Japón y la adopción de combinaciones de inhibidor oral del proteasoma con lenalidomida también refuerzan la demanda, compensando las restricciones esporádicas de suministro durante las escaseces globales de API.

Europa sigue siendo un territorio de crecimiento en el rango medio de un dígito. Los lanzamientos genéricos en toda la región en 2022 desencadenaron una rápida conversión de ofertas de marca a equivalentes biosimilares GaBI. La contratación centralizada en mercados como el Reino Unido aceleró los ahorros al cambiar a los pacientes a genéricos manteniendo los resultados clínicos. No obstante, los farmacéuticos monitorean posibles riesgos en la obtención de API a medida que los nuevos controles de exportación chinos intensifican las auditorías de suministro.

Panorama Competitivo

El mercado de lenalidomida muestra una consolidación moderada. Bristol Myers Squibb sigue siendo un actor de peso gracias al valor de su marca y al desarrollo de terapias de combinación, aunque su acantilado de patentes abrió las puertas a los genéricos de Teva, Dr. Reddy's, Cipla y Amneal. Los lanzamientos tempranos de genéricos presentan acuerdos de volumen limitado que moderan las caídas de precios, pero también aseguran posiciones para una futura entrada sin restricciones.

Los líderes en genéricos aprovechan el liderazgo en costos y la fabricación de API con integración hacia atrás para ganar contratos de suministro, mientras que los titulares de marcas invierten en ensayos de nuevas indicaciones y nuevos formatos de administración, incluidas cápsulas de dosificación semanal. La colaboración estratégica se centra en el acceso basado en valor en economías de ingresos bajos y medianos. El programa ASPIRE de Bristol Myers Squibb busca sembrar productos de marca o híbridos con precios diferenciales y envasado local para mantener presencia BMS.

La presión disruptiva de los anticuerpos biespecíficos dirigidos contra BCMA crece. Empresas como Janssen y Pfizer obtuvieron aprobaciones aceleradas para teclistamab y elranatamab, que muestran alta respuesta en poblaciones refractarias a lenalidomida. Mientras tanto, los innovadores avanzan en CELMoDs con mayor afinidad por cereblon para superar el techo de potencia de la lenalidomida. La inversión en análisis digital de la cadena de suministro también aumenta, ya que las empresas buscan predecir la demanda y evitar escaseces durante los ciclos de reembolso fluctuantes.

Líderes de la Industria de Lenalidomida

Sandoz

Dr. Reddy's Laboratories

Bristol-Myers Squibb Company

Teva Pharmaceutical Industries

Cipla Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Administración Nacional de Productos Médicos de China aprobó el uso de tafasitamab (Minjuvi) más lenalidomida, seguido de tafasitamab en monoterapia, para adultos con linfoma difuso de células B grandes recidivante o refractario que no son elegibles para un trasplante autólogo de células madre, según el desarrollador InnoCare Pharma.

- Febrero 2025: Amneal Pharmaceuticals recibió la aprobación de la FDA para cápsulas de lenalidomida en seis dosis, con lanzamiento previsto para enero de 2026.

- Octubre 2024: La autoridad sanitaria de México, COFEPRIS, autorizó la misma combinación de tafasitamab-lenalidomida, seguida de mantenimiento con tafasitamab, para adultos con linfoma difuso de células B grandes recidivante o refractario que no pueden someterse a un trasplante autólogo de células madre.

- Mayo 2024: Bristol Myers Squibb presentó un plan ASPIRE de 10 años para ampliar el acceso a la lenalidomida en países de ingresos bajos y medios mediante importación directa y marca local.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado de lenalidomida como las ventas mundiales de lenalidomida con receta y genéricos en todas las dosis e indicaciones hematológicas etiquetadas o respaldadas por directrices, rastreadas a precios de fábrica que fluyen a través de los canales de farmacia hospitalaria, minorista y especializada.

Exclusión del ámbito de aplicación: Los CELMoD en fase de desarrollo, como la iberdomida y la mezigdomida, así como los ingresos por diagnósticos complementarios, no se incluyen en las cifras.

Segmentación

- Por Aplicación

- Mieloma Múltiple

- Síndromes Mielodisplásicos (SMD)

- Linfoma de Células del Manto

- Linfoma Folicular y de la Zona Marginal

- Leucemia Linfocítica Crónica

- Otras Aplicaciones

- Por Dosis

- 2,5 mg

- 5 mg

- 10 mg

- 15 mg

- 25 mg

- Otros

- Por Grupo de Edad

- Adultos

- Geriátrico

- Pediátrico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a hematólogos, farmacéuticos oncólogos y gestores de carteras de genéricos en Norteamérica, Europa y los principales mercados de Asia-Pacífico. En estas conversaciones se aclararon los porcentajes de las líneas terapéuticas en el mundo real, el comportamiento de los descuentos tras la expiración de las patentes y las curvas de absorción de genéricos previstas que las fuentes de escritorio rara vez captan a tiempo.

Investigación documental

Empezamos con extracciones de palabras clave estructuradas de organismos de primer nivel, como el Libro Naranja de la FDA, la base de datos EPAR de la EMA y los archivos de consumo ATC de la OMS, y luego superpusimos las estadísticas de uso de registros de cáncer como SEER y Globocan. Las tendencias de envío de toda la industria se cotejaron en UN Comtrade, mientras que las bases de referencia del gasto sanitario procedían de los conjuntos de datos del Banco Mundial y la OCDE.

Para enriquecer el contexto comercial, nuestro equipo accedió a los informes 10-K de las empresas, a los informes de los inversores y a las actualizaciones de las directrices de prescripción, y extrajo referencias de la ASP de D&B Hoovers y Dow Jones Factiva. Las fuentes citadas son meramente ilustrativas; la limpieza y validación de los datos se basó en muchas otras referencias públicas y de pago.

Dimensionamiento y previsión del mercado

Una estructura descendente combina los grupos de pacientes tratados (incidencia × penetración del tratamiento × ciclos medios) con los ASP ponderados a nivel de país, que luego se comprueban a través de subidas selectivas de proveedores y comprobaciones de canales. Las variables básicas, el índice de penetración de genéricos, la erosión del precio medio de las cápsulas, la prevalencia del mieloma múltiple, la conversión de viales a ciclos y los cambios en la duración de la terapia anclan cada dato anual. Las previsiones se basan en la regresión multivariante combinada con el análisis de escenarios para captar las perturbaciones políticas y los lanzamientos competitivos. Las lagunas en los datos granulares ascendentes se cubren con aproximaciones calibradas a partir de mercados de referencia comparables.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a tres niveles de análisis de varianza, revisión por pares y señalización de anomalías antes de su aprobación. Los informes se actualizan cada doce meses, con revisiones provisionales si se producen acontecimientos importantes en materia de regulación o fijación de precios. Justo antes de su publicación, los analistas realizan un último barrido.

Por qué la lenalidomida de referencia de Mordor es fiable

Las cifras publicadas suelen diferir porque las empresas eligen ámbitos, curvas de descuento y cadencias de actualización desiguales, y porque no todos los actores revalidan las hipótesis tras el desembarco de los genéricos.

Entre los factores clave de las diferencias se incluyen: algunos estudios incluyen CELMoD secundarios en los totales, otros aplican ASP globales planos sin ajustar los precios escalonados, y unos pocos se basan en recuentos de dosis una vez por ciclo que infravaloran el gasto anualizado cuando se producen reducciones de dosis. El modelo de Mordor incorpora patrones de dosificación específicos para cada indicación, la erosión de la entrada de genéricos después de 2022 y los reajustes anuales de divisas, que en conjunto reducen la variación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 15.210 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 12,79 B (2025) | Consultoría global A | Omite los márgenes de los hospitales y utiliza un único ASP para todas las regiones |

| USD 14,08 B (2025) | Especialista sectorial B | Incluye los CELMoD en tramitación dentro del conjunto de ingresos |

| USD 19,58 B (2024) | Análisis del mercado C | Aplica el crecimiento de incidencia sin factor de erosión de precios |

En conjunto, la comparación demuestra que nuestra disciplinada selección del ámbito de aplicación y la actualización anual de las variables proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de lenalidomida hoy?

El tamaño del mercado de lenalidomida es de USD 16,03 mil millones en 2026 y se proyecta que alcance USD 20,85 mil millones en 2031 a una CAGR del 5,39%.

¿Qué segmento de aplicación impulsa la mayor parte de los ingresos?

El mieloma múltiple representa el 59,72% de los ingresos de 2025, muy por delante de otras neoplasias malignas hematológicas.

¿Por qué las cápsulas de dosis bajas crecen más rápido?

Los médicos favorecen cada vez más la dosificación de mantenimiento de 2,5 mg a 10 mg para equilibrar la eficacia y la tolerabilidad, lo que explica el pronóstico de CAGR del 6,12% para la dosis de 2,5 mg.

¿Qué región presenta las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,28% hasta 2031, impulsada por aprobaciones regulatorias, asequibilidad de los genéricos y mayor conciencia sobre la enfermedad.

¿Cómo afectará la competencia genérica a los precios?

Los acuerdos de volumen limitado mantienen la erosión de precios inicial de forma moderada, pero una vez que las restricciones caduquen en 2026, se esperan descuentos más profundos, especialmente en licitaciones públicas.

¿Qué terapias emergentes representan la mayor amenaza para la lenalidomida?

Los anticuerpos biespecíficos dirigidos contra BCMA y los CELMoDs de nueva generación muestran tasas de respuesta más altas en pacientes refractarios y podrían ganar participación a medida que avanzan hacia líneas de tratamiento más tempranas.

Última actualización de la página el: