Lenalidomid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

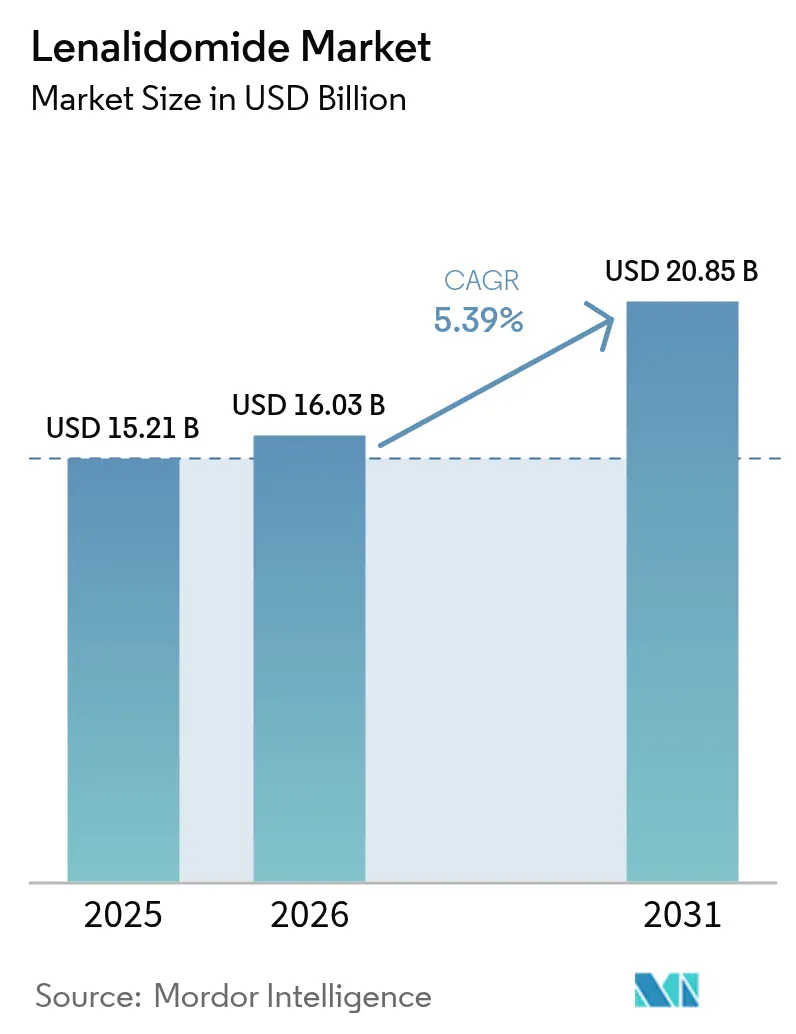

| Marktgröße (2026) | 16.03 Milliarden US-Dollar |

| Marktgröße (2031) | 20.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lenalidomid Marktanalyse von Mordor Intelligence

Die Lenalidomid Marktgröße wird im Jahr 2026 auf 16,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,21 Milliarden USD, mit Prognosen für 2031 von 20,85 Milliarden USD, was einem Wachstum von 5,39 % CAGR im Zeitraum 2026–2031 entspricht. Das Multiple Myelom bleibt der primäre Umsatztreiber, doch der therapeutische Fußabdruck erstreckt sich nun auf das Mantelzell-Lymphom, die chronische lymphatische Leukämie und ausgewählte myelodysplastische Syndrome. Der Markteintritt von Generika nach dem Patentablauf 2022 erzeugt Preisdruck, doch die verbesserte Erschwinglichkeit weitet den geografischen Zugang und die Behandlungsdauer aus. Quadruplett-Induktionsschemata, die Lenalidomid zusammen mit monoklonalen Antikörpern, Proteasom-Inhibitoren und Kortikosteroiden einschließen, stärken die Nachfrage, während neu entstehende bispezifische Antikörper und CELMoDs künftige Substitutionsrisiken signalisieren. Der krankenhausbasierte Vertrieb dominiert weiterhin, obwohl E-Apothekenplattformen, die die REMS-Überwachung erfüllen, ein zweistelliges Wachstum bei den Verordnungsvolumina verzeichnen.

Wichtigste Erkenntnisse des Berichts

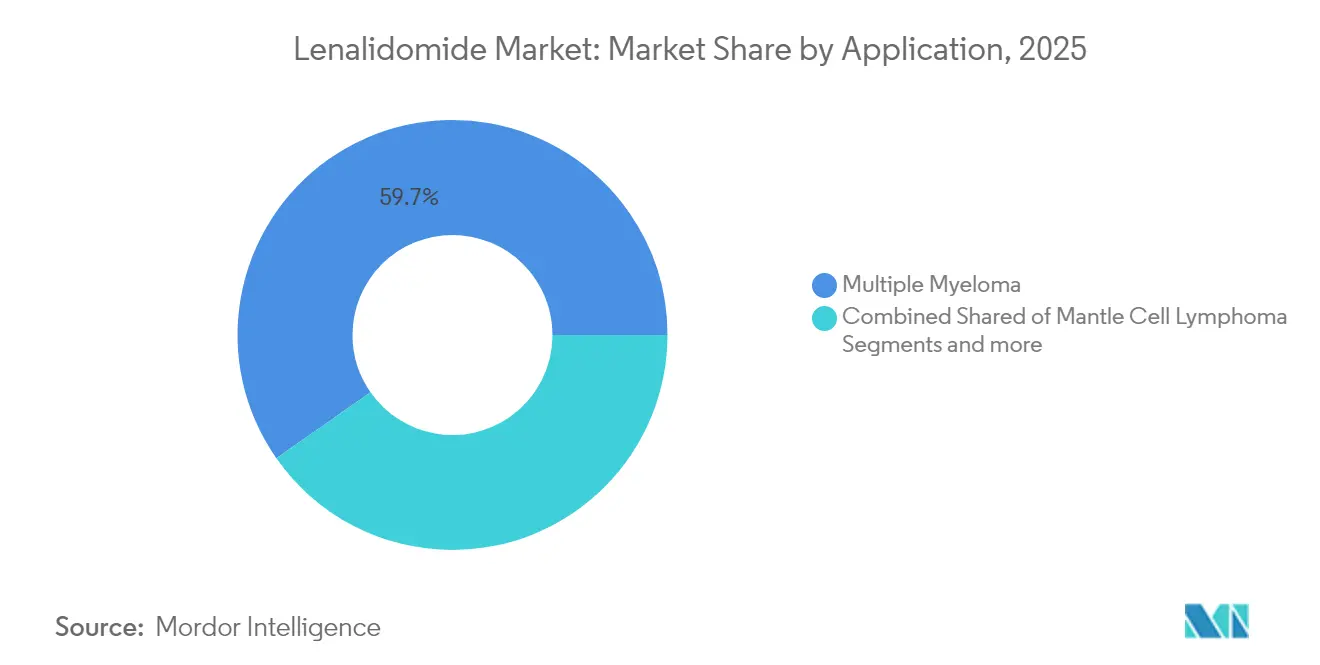

- Nach Anwendung führte das Multiple Myelom im Jahr 2025 mit einem Umsatzanteil von 59,72 %; das Mantelzell-Lymphom wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Dosisstärke entfiel auf die 25-mg-Stärke im Jahr 2025 ein Marktanteil von 34,83 % am Lenalidomid Markt, während die 2,5-mg-Stärke bis 2031 mit einer CAGR von 6,12 % wachsen soll.

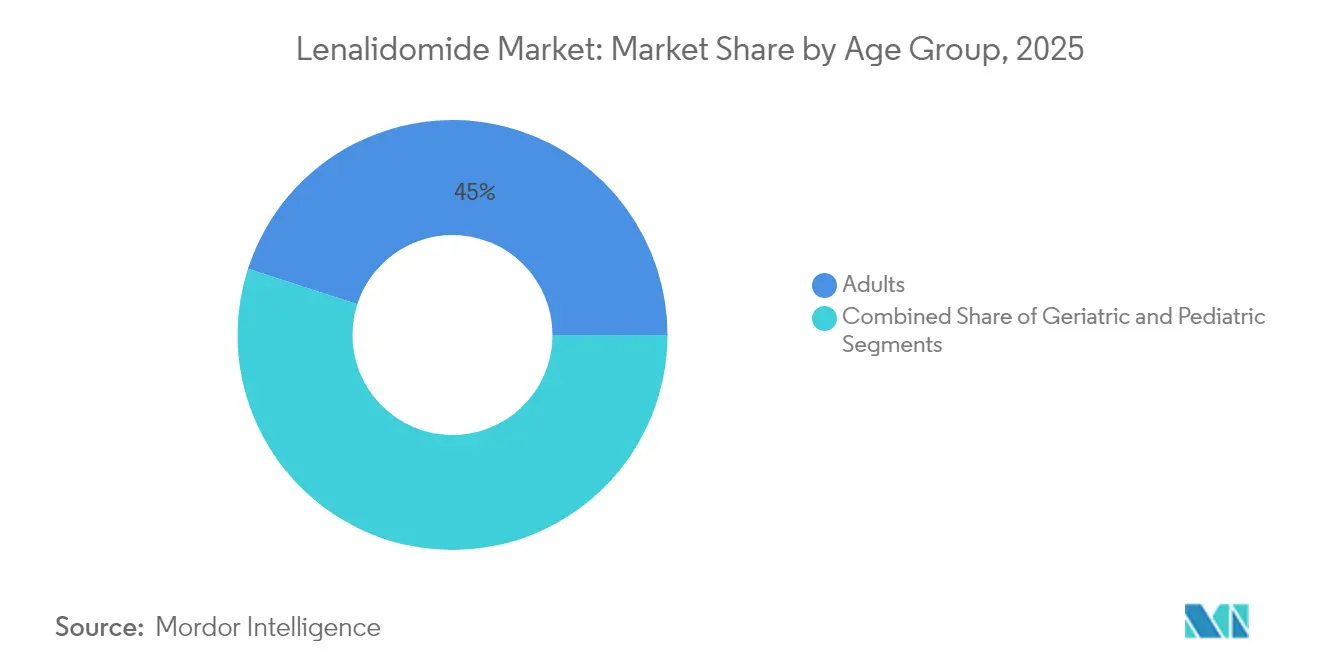

- Nach Altersgruppe entfiel auf die Kohorte der Erwachsenen im Jahr 2025 ein Anteil von 45,02 % an der Lenalidomid Marktgröße, und die geriatrische Kohorte wächst bis 2031 mit einer CAGR von 6,3 %.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 56,78 %; Online-Apotheken verzeichnen mit 6,42 % bis 2031 die höchste CAGR.

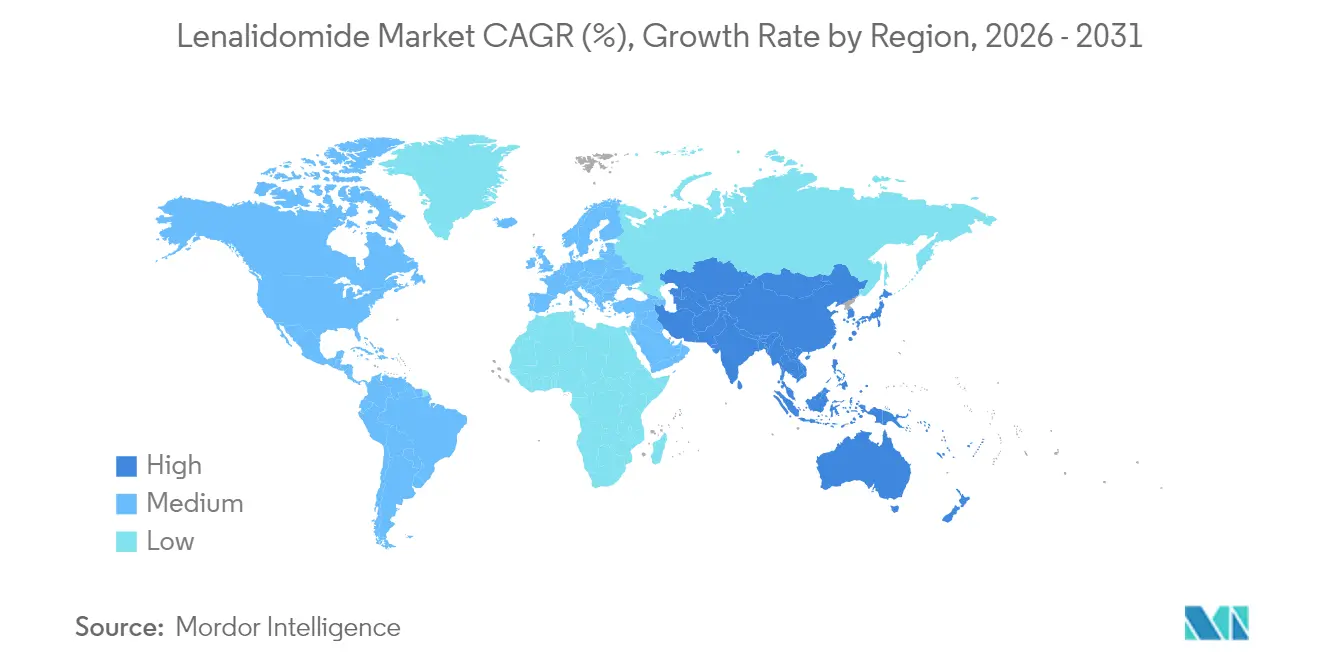

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,35 %, während Asien-Pazifik bis 2031 mit einer CAGR von 6,28 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lenalidomid Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Inzidenz des Multiplen Myeloms und verwandter Krebserkrankungen | +1.2% | Stärkster Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der zugelassenen Indikationen, einschließlich Lymphomen und Erhaltungstherapie | +0.9% | Frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Generika fördern Erschwinglichkeit und breiteren Zugang | +1.1% | Kernwirkung im Asien-Pazifik-Raum; Übertragung auf Lateinamerika und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration in Standard-Triplett- und Quadruplett-Behandlungsschemata | +0.8% | Nordamerika und EU zuerst; Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Tele-Onkologie- und E-Apothekenkanäle erweitern die Reichweite von REMS-Arzneimitteln | +0.4% | Global, mit stärkstem Wachstum in Post-COVID-Märkten | Kurzfristig (≤ 2 Jahre) |

| Patientenhilfe- und Spendenprogramme in einkommensschwachen und mittleren Ländern beschleunigen die Akzeptanz | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz des Multiplen Myeloms und verwandter Blutkrebserkrankungen

Die Inzidenzraten für Plasmazell-Malignome steigen in alternden Bevölkerungsgruppen weiter an und sichern eine nachhaltige Nachfrage nach Lenalidomid-basierter Therapie. In Nordamerika und Europa positionieren Leitlinienaktualisierungen die kontinuierliche Erhaltungstherapie als Eckpfeiler des Managements in frühen Therapielinien, was zu verlängerten Behandlungsdauern führt. Die epidemiologische Ausweitung korreliert mit wachsenden geriatrischen Kohorten, von denen viele bei Verträglichkeit mehr als 24 Monate in Therapie verbleiben. Dieses demografische Muster unterstützt ein konsistentes Volumenwachstum in etablierten Erstattungssystemen und erhöht die strategische Bedeutung der Dosisoptimierung für gebrechliche Patienten [1]Brian Durie, „Wie ich das Multiple Myelom bei geriatrischen Patienten behandle”, Blood, ashpublications.org.

Ausweitung der zugelassenen Indikationen, einschließlich Lymphomen und Erhaltungstherapie

Die Regulierungsbehörden haben die Anwendung von Lenalidomid auf das Mantelzell-Lymphom und bestimmte Lymphome ausgeweitet, die nach einer Anti-CD20-Therapie rezidivieren. Die US-amerikanische Lebens- und Arzneimittelbehörde (Food and Drug Administration) ließ im Jahr 2024 Isatuximab in Kombination mit Lenalidomid für das transplantationsungeeignete Multiple Myelom zu und bestätigte damit erneut dessen Vielseitigkeit in Kombinationsprotokollen. Solche Zulassungen diversifizieren die Einnahmequellen und verringern die Abhängigkeit von einem einzelnen Krankheitsbild.

Verfügbarkeit von Generika fördert Erschwinglichkeit und breiteren Zugang

Nach dem Patentablauf haben erstklassige Hersteller in Indien, Israel und den Vereinigten Staaten mengenbegrenzte Generika eingeführt, die kurzfristig die Preisintegrität wahren und gleichzeitig künftige Lieferketten aufbauen. Im Asien-Pazifik-Raum, wo die Budgets der Kostenträger nach wie vor begrenzt sind, weitet der frühe Generikaeintritt die Patientenreichweite aus, und sobald die Mengenbeschränkungen 2026 auslaufen, werden tiefere Rabatte erwartet, die die Akzeptanz in öffentlichen Onkologieprogrammen katalysieren werden.

Integration in Standard-Triplett-/Quadruplett-Behandlungsschemata

Die PERSEUS-Studie bestätigte die Überlegenheit von Daratumumab-Lenalidomid-Bortezomib-Dexamethason gegenüber der Triplett-Therapie, mit einem progressionsfreien Überleben nach 48 Monaten von 84,3 % gegenüber 67,7 %. Leitliniengremien in den Vereinigten Staaten und Europa empfehlen nun die Quadruplett-Induktion und stellen damit den wiederkehrenden Einsatz von Lenalidomid während der Induktion und Erhaltungstherapie sicher, was das Volumen selbst angesichts des Preisverfalls sichert.

Hemmfaktoren-Wirkungsanalyse*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schwerwiegende Nebenwirkungen und REMS-Belastung | -0.7% | Global, höchste Verwaltungsbelastung in den USA | Mittelfristig (2–4 Jahre) |

| Preisverfall nach Patentablauf | -0.9% | Nordamerika und Europa zuerst | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Wirkstoff-Lieferkette | -0.5% | Global, größte Exposition im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| CELMoDs der nächsten Generation und bispezifische Antikörper | -1.1% | Entwickelte Märkte vor globaler Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende Nebenwirkungen und strenge REMS-Compliance-Anforderungen

Lenalidomid birgt ein teratogenes Risiko, das eine Risikobewertungs- und Risikominimierungsstrategie vorschreibt. Onkologen müssen Schwangerschaftstests, Beratung und eingeschränkte Abgabe koordinieren, was die Arbeitsabläufe zusätzlich belastet. Begutachtete Daten zeigen, dass 31,9 % der Patienten unter Erhaltungstherapie im ersten Jahr aufgrund von Toxizitäten wie Zytopenien und Fatigue abbrechen. Gemeinschaftskliniken mit begrenztem Personal sind dem größten Verwaltungsaufwand ausgesetzt, was die Akzeptanz trotz nachgewiesener Wirksamkeit dämpft.

CELMoDs der nächsten Generation und bispezifische Antikörper kannibalisieren die Nachfrage

Bispezifische Antikörper, die auf BCMA abzielen, erreichen Gesamtansprechraten von über 60 % bei Lenalidomid-exponierten oder refraktären Patienten, während CELMoDs wie Mezigdomid synergistische Effekte zeigen, wenn sie mit diesen Antikörpern kombiniert werden. Da diese Modalitäten früher in der Behandlungssequenz eingesetzt werden, drohen sie Lenalidomid langfristig aus den Erstlinien-Schemata zu verdrängen [2]Anup Joseph Devasia, Bispezifische Antikörper in der Behandlung des Multiplen Myeloms,

Blood Cancer Journal, nature.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Multiples Myelom führt, während Lymphom-Akzeptanz zunimmt

Das Multiple Myelom entfiel 2025 auf 59,72 % des Umsatzes und bleibt der Anker des Lenalidomid Markts. Die regulatorische Anerkennung der Quadruplett-Induktion sichert den anhaltenden Einsatz in der Erstlinie, während Erhaltungsprotokolle eine verlängerte Dosierung gewährleisten. Das Mantelzell-Lymphom, obwohl in absoluten Dollarbeträgen kleiner, verzeichnet bis 2031 eine CAGR von 5,93 %, da Kombinationsstudien mit Rituximab und Ibrutinib in klinische Leitlinien einfließen. Anhaltende Prüfungsaktivitäten bei der chronischen lymphatischen Leukämie könnten die Indikationen weiter diversifizieren, sofern die Sicherheit akzeptabel bleibt.

Breitere Anwendungsgebiete treiben ein inkrementelles Volumen an, erhöhen aber auch die Wettbewerbskomplexität, da biologische Wirkstoffe zunehmend auf dieselben Patientenpools abzielen. Dennoch bevorzugen Ärzte Lenalidomid bei myelodysplastischen Syndromen mit del(5q), was durch schwerwiegende hämatologische Ansprechen in realen Registern bestätigt wird. Diese Anwendungstrends unterstreichen, warum die mit onkologischen Indikationen verbundene Lenalidomid Marktgröße belastbar bleibt, auch wenn Generika den durchschnittlichen Verkaufspreis unter Druck setzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dosisstärke: Niedrigdosis-Schemata gewinnen an Bedeutung

Die 25-mg-Kapsel blieb 2025 die am häufigsten verschriebene Stärke mit 34,83 % des Umsatzes. Die Hochdosis-Induktion bleibt Standard, doch die reale Praxis wechselt zunehmend auf eine Erhaltungstherapie mit 15 mg, 10 mg oder 5 mg, um Wirksamkeit und Verträglichkeit in Einklang zu bringen. Das 2,5-mg-Format verzeichnet eine CAGR von 6,12 %, da Kliniker eine Mikrodosierung für gebrechliche oder niereninsuffiziente Patienten einsetzen. Daten aus multinationalen Studien unterstützen eine modifizierte Dosierung ohne Beeinträchtigung des Ansprechens, was die Nachfrage nach dosisvielfältigen Generika ankurbelt.

Hersteller konkurrieren über die Breite des Kapselsortiments und Verpackungseffizienzen. Sobald die Engpässe in der Generikaversorgung nachlassen, werden Wettbewerbsangebote für öffentliche Ausschreibungen erwartet, die den Zugang zu jeder Dosisstärke ausweiten. Infolgedessen dürfte die an niedrigdosierte Kapseln gebundene Lenalidomid Marktgröße schneller wachsen als der Gesamtmarkt.

Nach Altersgruppe: Geriatrische Kohorte erweitert das Patientenvolumen

Erwachsene bleiben der mit Abstand größte Verbrauchsblock und generieren 45,02 % der Lenalidomid Marktgröße, doch geriatrische Patienten verzeichnen nun das schnellste Stückwachstum mit einer CAGR von 6,3 %. Steigende Lebenserwartung und verfeinerte Gebrechlichkeitsbewertungen unterstützen den Einsatz von Lenalidomid mit abgeschwächten Dosierungsplänen. Europäische Konsensgremien empfehlen vereinfachte Steroid-Grundgerüste und ausschließlich orale Schemata, um die Lebensqualität zu erhalten, was die Akzeptanz unter geriatrischen Onkologen fördert.

Der pädiatrische Anteil ist vernachlässigbar und bleibt weitgehend experimentell, da begrenzte Sicherheitsdaten vorliegen. Folglich richtet sich der kommerzielle Fokus auf Formulierungsanpassungen, die älteren Patienten das Schlucken und die Einnahmetreue erleichtern. Diese demografische Dynamik trägt zu nahezu der Hälfte des Lenalidomid Marktanteils bei, wobei die lange Therapiedauer das kumulative Volumen verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Das E-Apotheken-Ökosystem gewinnt an Dynamik

Krankenhausapotheken kontrollierten 2025 56,78 % des Umsatzes dank obligatorischer REMS-Dokumentation und onkologischer Zentrumsformulare. Dennoch verzeichnen Online-Apotheken, die elektronische REMS-Prüfungen mit Tele-Onkologie-Besuchen integrieren, ein CAGR-Wachstum von 6,42 %. Technologieinvestitionen von Spezialplattformen ermöglichen nun Fernberatung, automatische Erinnerungen an Schwangerschaftstests und temperaturkontrollierte Lieferung, wodurch logistische Engpässe beseitigt werden.

Einzelhandelsapotheken spielen eine geringe, aber stabile Rolle, wo nationale Regulierungsbehörden die Gemeinschaftsabgabe unter Apothekerbestätigung gestatten. Da die Kostenträgerpolitik chronische Therapien in den häuslichen Bereich drängt, sollten digitale Kanäle schrittweise Verordnungen gewinnen, was mit dem Verbraucherwunsch nach Versandhandelskomfort übereinstimmt. Dieser Wandel wird den Lenalidomid Markt verbreitern, da digitale Netzwerke die Zugriffszeit in unterversorgten Regionen verkürzen.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,35 %. Umfassende Krankenversicherungsdeckung und frühe Einführung von Quadruplett-Induktionsschemata untermauern die Marktführerschaft. Allerdings schaffen die Ausschlüsse aus der Medicare-Teil-D-Formularliste für Revlimid im Jahr 2025 Gegenwind, der den Wechsel zu kostengünstigeren Generika für beihilfeberechtigte Senioren beschleunigen könnte. Preisverhandlungen nach 2026 dürften ein stärkeres Volumen in wertbasierten Vergütungsmodellen freischalten.

Der Asien-Pazifik-Raum liefert mit einer CAGR von 6,28 % bis 2031 das höchste Wachstum. Die Zulassung von Lenalidomid-Erstlinien-Schemata in China im Jahr 2024 und die provinzielle Erstattung werden jährlich Tausende neuer Patienten hinzufügen. In Indien unterstützt die vertikal integrierte Wirkstoffproduktion eine stabile Versorgung und wettbewerbsfähige Ausschreibungspreise in öffentlichen Krankenhäusern. Japans überalternde Gesellschaft und die Einführung oraler Proteasom-Inhibitor-Lenalidomid-Kombinationen stärken ebenfalls die Nachfrage und gleichen sporadische Versorgungsengpässe während globaler Wirkstoff-Knappheiten aus.

Europa bleibt ein Wachstumsgebiet im mittleren einstelligen Bereich. Generika-Einführungen in der gesamten Region im Jahr 2022 lösten eine rasche Umstellung von Marken- auf biosimilar-äquivalente Angebote aus (GaBI). Die zentralisierte Beschaffung in Märkten wie dem Vereinigten Königreich beschleunigte Einsparungen durch den Wechsel der Patienten zu Generika bei gleichzeitig erhaltenen klinischen Ergebnissen. Dennoch überwachen Apotheker potenzielle Risiken bei der Wirkstoffbeschaffung, da neue chinesische Exportkontrollen die Versorgungsprüfungen verschärfen.

Wettbewerbslandschaft

Der Lenalidomid Markt zeigt eine moderate Konsolidierung. Bristol Myers Squibb bleibt aufgrund von Markenstärke und der Entwicklung von Kombinationstherapien ein gewichtiger Akteur, doch der Patentablauf öffnete die Tore für Generika von Teva, Dr. Reddy's, Cipla und Amneal. Frühe Generika-Einführungen umfassen mengenbegrenzte Vereinbarungen, die den Preisverfall dämpfen, aber auch Ausgangspositionen für einen künftig uneingeschränkten Markteintritt sichern.

Führende Generikahersteller nutzen Kostenführerschaft und rückwärts integrierte Wirkstoffproduktion, um Lieferverträge zu gewinnen, während Markenhersteller in neue Indikationsstudien und neuartige Darreichungsformen investieren, einschließlich Einmal-wöchentlich-Dosierungskapseln. Strategische Zusammenarbeit konzentriert sich auf den wertbasierten Zugang in einkommensschwachen und mittleren Volkswirtschaften. Das ASPIRE-Programm von Bristol Myers Squibb zielt darauf ab, Marken- oder Hybridprodukte zu Differenzialpreisen und lokaler Verpackung einzuführen, um die Präsenz aufrechtzuerhalten (BMS).

Der disruptive Druck durch BCMA-gerichtete bispezifische Antikörper wächst. Unternehmen wie Janssen und Pfizer erhielten beschleunigte Zulassungen für Teclistamab und Elranatamab, die bei Lenalidomid-refraktären Populationen ein hohes Ansprechen zeigen. Unterdessen entwickeln Innovatoren CELMoDs mit höherer Cereblon-Affinität, um die Wirksamkeitsgrenze von Lenalidomid zu übertreffen. Investitionen in die digitale Lieferkettenanalyse steigen ebenfalls, da Unternehmen die Nachfrage prognostizieren und Engpässe während schwankender Erstattungszyklen vermeiden wollen.

Lenalidomid-Branchenführer

Sandoz

Dr. Reddy's Laboratories

Bristol-Myers Squibb Company

Teva Pharmaceutical Industries

Cipla Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Chinesische Nationale Medizinprodukteverwaltung (National Medical Products Administration) genehmigte den Einsatz von Tafasitamab (Minjuvi) in Kombination mit Lenalidomid, gefolgt von Tafasitamab als Monotherapie, für Erwachsene mit rezidiviertem oder refraktärem diffusem großzelligem B-Zell-Lymphom, die nicht für eine autologe Stammzelltransplantation in Frage kommen, laut dem Entwickler InnoCare Pharma.

- Februar 2025: Amneal Pharmaceuticals erhielt die FDA-Zulassung für Lenalidomid-Kapseln in sechs Stärken, mit geplantem Markteinführungstermin im Januar 2026.

- Oktober 2024: Die mexikanische Gesundheitsbehörde COFEPRIS genehmigte dieselbe Tafasitamab-Lenalidomid-Kombination, gefolgt von einer Tafasitamab-Erhaltungstherapie, für Erwachsene mit rezidiviertem oder refraktärem diffusem großzelligem B-Zell-Lymphom, die keine autologe Stammzelltransplantation erhalten können.

- Mai 2024: Bristol Myers Squibb stellte einen 10-Jahres-ASPIRE-Plan vor, um den Zugang zu Lenalidomid in einkommensschwachen und mittleren Ländern durch Direktimport und lokale Markenführung zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Lenalidomid-Markt laut Mordor Intelligence als weltweiten verschreibungspflichtigen und generischen Umsatz von Lenalidomid in allen Dosierungsstärken und zugelassenen oder leitliniengestützten hämatologischen Indikationen, der zu Herstellerabgabepreisen über Krankenhaus-, Einzelhandels- und Spezialapothekenkanäle abgewickelt wird.

Umfang ausgeschlossen: Die in der Entwicklung befindlichen CELMoDs wie Iberdomid und Mezigdomid sowie alle Einnahmen aus Begleitdiagnostika werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Anwendung

- Multiples Myelom

- Myelodysplastische Syndrome (MDS)

- Mantelzell-Lymphom

- Follikuläres und Marginalzonen-Lymphom

- Chronische lymphatische Leukämie

- Weitere Anwendungsgebiete

- Nach Dosisstärke

- 2,5 mg

- 5 mg

- 10 mg

- 15 mg

- 25 mg

- Weitere

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- Pädiatrisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Hämatologen, Onkologie-Apotheker und Generika-Portfolio-Manager in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Märkten. Diese Gespräche verdeutlichten die realen Anteile der Therapielinien, das Diskontierungsverhalten nach Patentablauf und die erwarteten Kurven für die Aufnahme von Generika, die in Desktop-Quellen selten rechtzeitig erfasst werden.

Desk Research

Wir begannen mit der strukturierten Suche nach Schlüsselwörtern aus Tier-1-Stellen wie dem Orange Book der FDA, der EPAR-Datenbank der EMA und den ATC-Verbrauchsdateien der WHO und legten dann Nutzungsstatistiken aus Krebsregistern wie SEER und Globocan darüber. Branchenweite Versandtrends wurden mit UN Comtrade abgeglichen, während die Basisdaten für die Gesundheitsausgaben von der Weltbank und der OECD stammen.

Um den kommerziellen Kontext zu bereichern, griff unser Team auf die 10-Ks der Unternehmen, Investorendecks und Aktualisierungen der Verschreibungsrichtlinien zu und entnahm D&B Hoovers und Dow Jones Factiva Preisberichte über ASP. Die zitierten Quellen dienen lediglich der Veranschaulichung; viele zusätzliche öffentliche und bezahlte Referenzen dienten der Datenbereinigung und -validierung.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau verbindet Pools behandelter Patienten (Inzidenz × Behandlungspenetration × durchschnittliche Zyklen) mit gewichteten ASPs auf Länderebene, die dann durch selektive Bottom-up-Lieferanten-Roll-ups und Kanalüberprüfungen auf ihre Sinnhaftigkeit hin überprüft werden. Die Kernvariablen, die Durchdringungsrate von Generika, der durchschnittliche Preisverfall bei Kapseln, die Prävalenz des Multiplen Myeloms, die Umwandlung von Fläschchen in Zyklen und die Verschiebung der Therapiedauer bilden die Grundlage für jeden jährlichen Datenpunkt. Die Prognosen beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, um politische Schocks und Markteinführungen von Wettbewerbern zu erfassen. Lücken in den granularen Bottom-up-Inputs werden durch kalibrierte Näherungswerte aus angepassten Referenzmärkten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen dreistufige Abweichungsprüfungen, Peer-Reviews und Anomaliekennzeichnungen, bevor sie freigegeben werden. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn größere regulatorische oder preisliche Ereignisse eintreten. Eine abschließende Überprüfung durch die Analysten erfolgt kurz vor der Freigabe.

Warum die Lenalidomid-Grundlage von Mordor zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen ungleiche Geltungsbereiche, Diskontierungskurven und Aktualisierungsrhythmen wählen und weil nicht jeder Akteur seine Annahmen nach der Einführung von Generika überprüft.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien beziehen sekundäre CELMoDs in die Gesamtwerte ein, andere wenden pauschale globale ASPs an, ohne sie an die Preisstaffelung anzupassen, und einige wenige stützen sich auf einmalige Dosiszählungen pro Zyklus, die bei Dosisreduzierungen die jährlichen Ausgaben unterbewerten. Das Modell von Mordor berücksichtigt indikationsspezifische Dosierungsmuster, die Erosion durch den Markteintritt von Generika nach 2022 und jährliche Währungsumstellungen, die zusammen die Varianz verringern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 15,21 B (2025) | Mordor Intelligence | - |

| 12,79 MRD. USD (2025) | Globale Unternehmensberatung A | Verzicht auf Krankenhausaufschläge und Verwendung eines einzigen ASP für alle Regionen |

| USD 14,08 B (2025) | Sektorspezialist B | Einschließlich CELMoDs in Vorbereitung innerhalb des Einnahmepools |

| USD 19,58 B (2024) | Marktanalysen C | Anwendung des reinen Inzidenzwachstums ohne Preiserosionsfaktor |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Auswahl des Geltungsbereichs und die jährlich aktualisierten Variablen eine ausgewogene, transparente Ausgangsbasis liefern, die die Entscheidungsträger mit Sicherheit verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lenalidomid Markt heute?

Die Lenalidomid Marktgröße beträgt 16,03 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 5,39 % auf 20,85 Milliarden USD anwachsen.

Welches Anwendungssegment treibt den Großteil des Umsatzes an?

Das Multiple Myelom macht 59,72 % des Umsatzes von 2025 aus und liegt damit weit vor anderen hämatologischen Malignomen.

Warum wachsen niedrigdosierte Kapseln am schnellsten?

Kliniker bevorzugen zunehmend eine Erhaltungsdosierung von 2,5 mg bis 10 mg, um Wirksamkeit und Verträglichkeit auszubalancieren, was die prognostizierte CAGR von 6,12 % für die 2,5-mg-Stärke erklärt.

Welche Region bietet den stärksten Wachstumsausblick?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 6,28 % wachsen, angetrieben durch regulatorische Zulassungen, Generika-Erschwinglichkeit und steigendes Krankheitsbewusstsein.

Wie wird der Generikawettbewerb die Preise beeinflussen?

Mengenbegrenzte Vereinbarungen halten den anfänglichen Preisverfall moderat, doch sobald die Beschränkungen 2026 auslaufen, werden tiefere Rabatte erwartet, insbesondere bei öffentlichen Ausschreibungen.

Welche neu entstehenden Therapien stellen die größte Bedrohung für Lenalidomid dar?

BCMA-gerichtete bispezifische Antikörper und CELMoDs der nächsten Generation zeigen höhere Ansprechraten bei refraktären Patienten und könnten Marktanteile gewinnen, sobald sie in frühere Behandlungslinien vorrücken.

Seite zuletzt aktualisiert am: