Taille et part du marché des phosphores LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.61 Milliards de dollars |

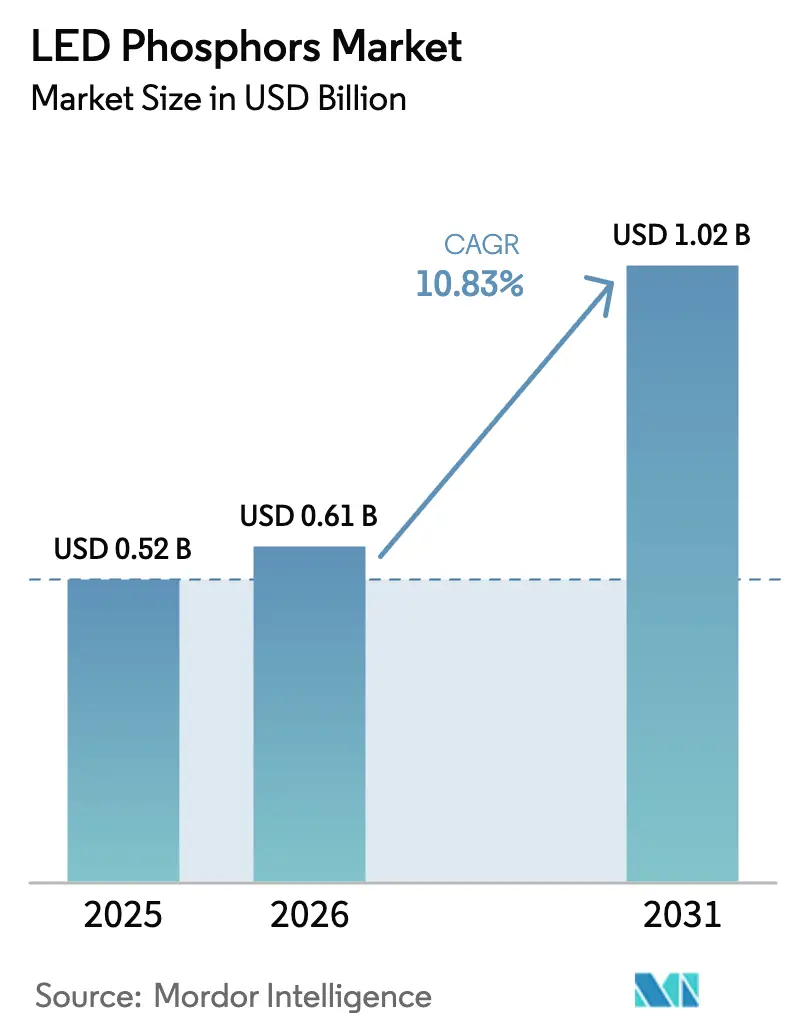

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des phosphores LED par Mordor Intelligence

La taille du marché des phosphores LED devrait passer de 0,52 milliard USD en 2025 à 0,61 milliard USD en 2026 et atteindre 1,02 milliard USD d'ici 2031, à un CAGR de 10,83 % au cours de la période de prévision (2026-2031). Le renforcement des réglementations mondiales en matière d'efficacité énergétique, l'accélération des déploiements de villes intelligentes et la migration des fabricants d'écrans vers le rétroéclairage mini-LED et micro-LED continuent d'élargir la demande totale adressable. Les formulations à base de nitrure, appréciées pour leur stabilité thermique, supplantent les compositions traditionnelles dans les applications automobiles à flux lumineux élevé et les luminaires d'éclairage général haut de gamme, tandis que les mélanges à émission rouge gagnent du terrain dans l'horticulture et les luminaires médicaux nécessitant des bandes spectrales étroites. Le risque d'approvisionnement en terres rares demeure un facteur structurel imprévisible, mais les fournisseurs intégrés verticalement en Asie maintiennent des avantages de coût en regroupant le raffinage et la synthèse des phosphores. Dans l'ensemble des utilisations finales, le marché des phosphores LED entre dans une phase de valeur plutôt que de volume dans les régions matures, les fabricants d'équipements d'origine privilégiant la qualité des couleurs, la modularité et la compatibilité avec les systèmes de contrôle intelligents.

Principaux enseignements du rapport

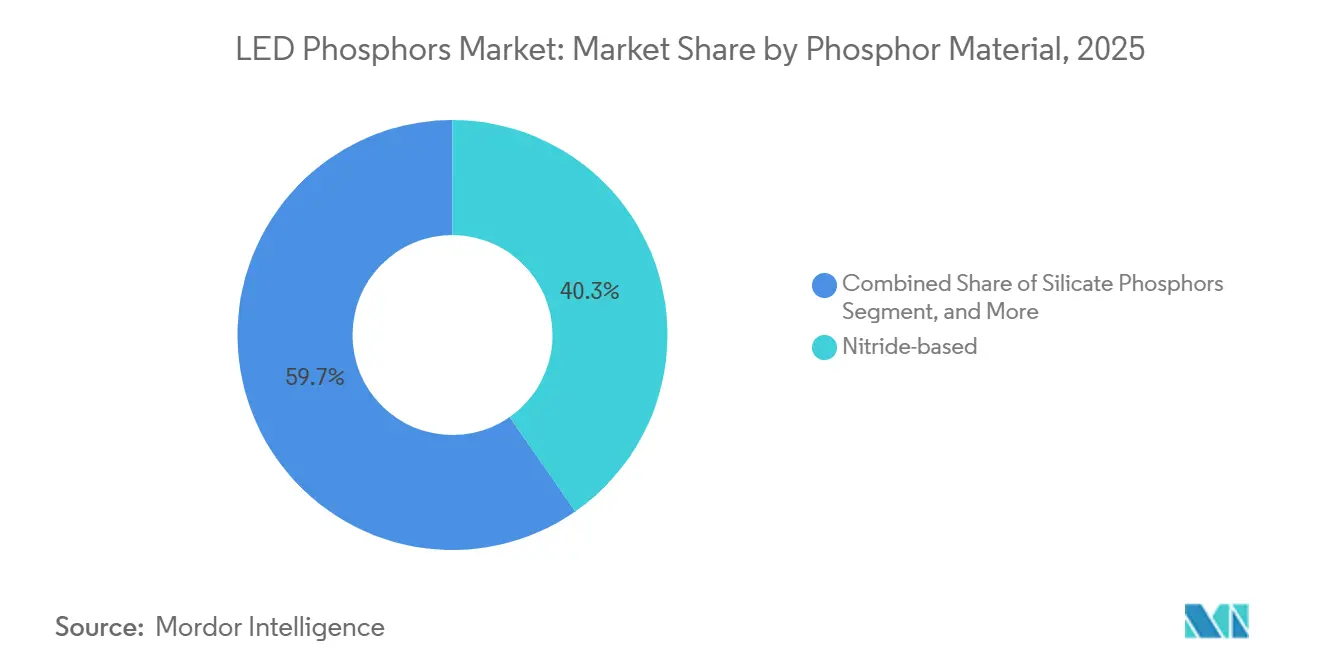

- Par matériau phosphorescent, les compositions à base de nitrure ont représenté 40,32 % de la part du marché des phosphores LED en 2025, et progressent à un CAGR de 11,01 % jusqu'en 2031.

- Par couleur d'émission, le blanc chaud a représenté 36,81 % de la taille du marché des phosphores LED en 2025, tandis que les phosphores rouges progressent à un CAGR de 11,92 % jusqu'en 2031.

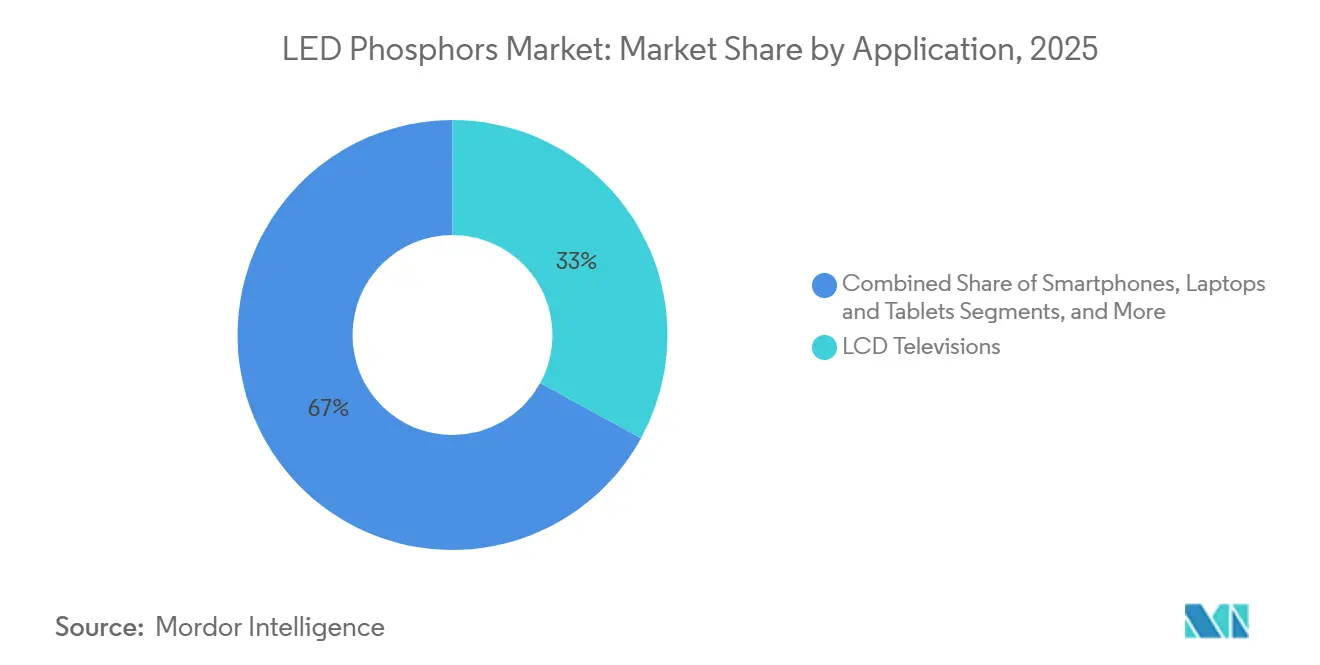

- Par application, les téléviseurs LCD ont représenté 32,98 % du marché des phosphores LED en 2025 ; l'horticulture et l'éclairage médical progressent à un CAGR de 12,52 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les fabricants d'équipements d'origine pour l'électronique grand public ont représenté 43,44 % de la taille du marché des phosphores LED en 2025, tandis que les fabricants de dispositifs spécialisés et médicaux progressent à un CAGR de 12,01 % jusqu'en 2031.

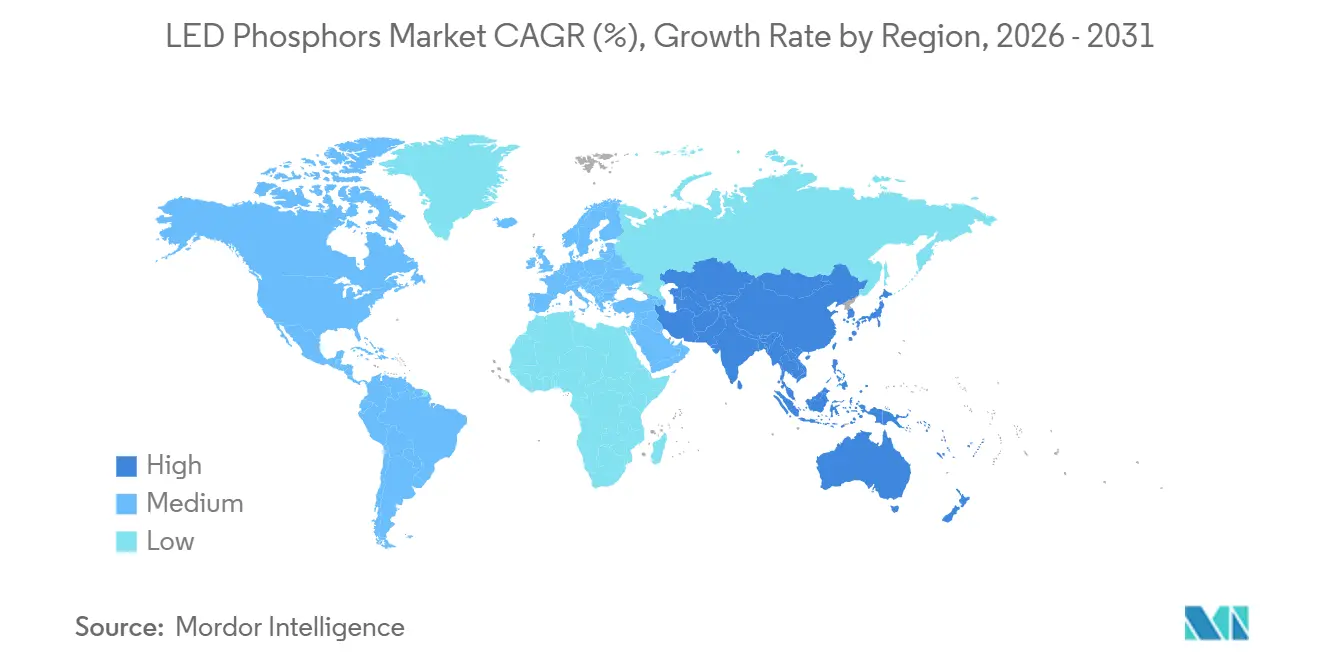

- Par géographie, l'Asie-Pacifique a capté 51,07 % de la part du marché des phosphores LED en 2025 et devrait se développer à un CAGR de 13,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des phosphores LED

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements mondiaux d'éclairage intelligent | +2.3% | Corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'efficacité énergétique pour l'éclairage à semi-conducteurs | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Réduction rapide des coûts des modules LED à haut flux lumineux | +1.8% | Pôles d'Asie-Pacifique, avec répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des capacités de production de panneaux d'affichage en Asie | +1.9% | Chine, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Demande des fabricants d'équipements d'origine pour des mélanges de phosphores à modulation circadienne | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Solutions hybrides point quantique/phosphore LED gagnant du terrain | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements mondiaux d'éclairage intelligent

Les rénovations municipales passant des lampes à vapeur de sodium haute pression aux réseaux LED connectés amplifient les commandes de mélanges multi-phosphores capables de délivrer des températures de couleur corrélées allant de 2 700 K à 6 500 K tout en prenant en charge des algorithmes de contrôle de gradation progressive. Les villes nord-américaines ont installé plus de 8,5 millions de nœuds d'éclairage public intelligent en 2024, soit une augmentation de 34 % d'une année sur l'autre, et des initiatives similaires se développent en Europe et en Asie-Pacifique. Ces projets accroissent la demande de phosphores à faible dérive thermique et à tolérances de regroupement étroites, des caractéristiques désormais intégrées dans la plupart des cahiers des charges des appels d'offres publics. Les mises à niveau des bâtiments intelligents ajoutent une demande supplémentaire, les contrôles d'éclairage intelligents devant réduire la consommation mondiale d'électricité pour l'éclairage de 19 % d'ici 2030.[1]Agence internationale de l'énergie, "Efficacité énergétique 2025," iea.org À mesure que les modules de désinfection ultraviolets deviennent standard dans les luminaires de santé et d'hôtellerie, les stocks de phosphores compatibles UV se sont resserrés, renforçant une tendance de prix favorable pour les fournisseurs de niche.

Mandats gouvernementaux d'efficacité énergétique pour l'éclairage à semi-conducteurs

Les normes adoptées aux États-Unis, en Europe et en Chine depuis 2024 exigent des niveaux d'efficacité que seuls les systèmes à phosphores à haute conversion peuvent atteindre. Le seuil américain pour les luminaires commerciaux est passé à 150 lm/W en janvier 2025, poussant les fabricants d'équipements d'origine vers des mélanges YAG:Ce et nitrure rouge qui minimisent les pertes de Stokes. Les règles Écoconception révisées de l'Europe ont ajouté des critères de qualité des couleurs, écartant de fait les mélanges de phosphores à faible IRC, tandis que la Chine a lié les subventions à des seuils de 180 lm/W, accélérant la demande d'émetteurs verts et rouges à bande étroite. Collectivement, ces mandats réduisent l'espace adressable pour les compositions à faibles performances et accélèrent l'évolution du marché des phosphores LED vers des formulations haut de gamme.

Expansion des capacités de production de panneaux d'affichage en Asie

Les nouvelles usines de génération 8 et plus en Chine et en Corée du Sud augmentent la production de rétroéclairage mini-LED, chaque téléviseur haut de gamme intégrant jusqu'à 20 000 puces LED et des films phosphorescents ou à points quantiques adjacents. LG Display a alloué 3,2 billions KRW (2,4 milliards USD) pour développer ses lignes mini-LED et micro-LED d'ici 2027, créant des contrats d'ancrage à long terme pour les fournisseurs de phosphores capables de garantir une variation de longueur d'onde inférieure à 1 nm et une stabilité thermique supérieure. Ces ajouts de capacité soutiennent une croissance volumique à deux chiffres pour le marché des phosphores LED malgré la maturité des ventes de smartphones par ailleurs.

Solutions hybrides point quantique/phosphore LED gagnant du terrain

Les points quantiques à base de phosphure d'indium superposés sur des films phosphorescents conventionnels offrent désormais un gamut de couleurs DCI-P3 ≥ 100 % avec une meilleure tolérance à la chaleur. Les affichages tête haute automobiles et les moniteurs professionnels en sont les premiers bénéficiaires, tandis que des réductions du risque de lumière bleue de près de 18 % par rapport aux systèmes à phosphores purs renforcent la proposition de sécurité de la technologie. Les fournisseurs de modules ont expédié plus de 2 millions d'unités hybrides aux constructeurs automobiles européens en 2024, une tendance qui signale une demande durable à long cycle pour les phosphores rouges et verts spécialisés adaptés aux spectres des points quantiques.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement et des prix des oxydes de terres rares | -1.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé des phosphores rouges à bande étroite à IRC élevé | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Limites d'extinction thermique à des courants d'attaque élevés | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Directives RoHS plus strictes limitant les compositions traditionnelles | -0.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement et des prix des oxydes de terres rares

La Chine a fourni 70 % de la production mondiale de terres rares et plus de 90 % du volume de raffinage en 2024, une concentration qui a permis aux quotas d'exportation de faire grimper les prix au comptant de l'oxyde d'europium de 22 % début 2025. Les fabricants de phosphores hors d'Asie ont absorbé des hausses de coûts des matières premières qui ont réduit les marges ou forcé des reformulations avec un IRC inférieur. Bien que de nouveaux projets de raffinage australiens et américains soient prévus pour atteindre leur pleine capacité fin 2026, la production combinée couvre moins de 8 % de la demande prévisionnelle, laissant le marché des phosphores LED exposé aux chocs géopolitiques.

Coût élevé des phosphores rouges à bande étroite à IRC élevé

Les phosphores rouges à base de nitrure tels que (Ca,Sr)AlSiN₃:Eu²⁺ coûtent environ 180 USD par kg, soit quatre fois le prix des alternatives grenat à large bande, en raison d'une synthèse à haute température et haute pression et de rendements quantiques plus faibles. Les fabricants chargent donc davantage de matériau pour atteindre les lumens cibles, ce qui gonfle les coûts de nomenclature et freine la pénétration dans les gammes d'éclairage économiques.[2]Illuminating Engineering Society, "TM-30-24 : Métriques de qualité des couleurs," ies.org Les candidats fluorures activés au manganèse promettent des températures de synthèse plus basses mais nécessitent un emballage hermétique qui réintroduit des pénalités de coût, maintenant l'écart d'accessibilité important au moins jusqu'au milieu de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau phosphorescent : les compositions à base de nitrure ancrent les niveaux hautes performances

Les matériaux à base de nitrure ont contrôlé 40,32 % de la part du marché des phosphores LED en 2025 et devraient enregistrer un CAGR de 11,01 % jusqu'en 2031. La taille du marché des phosphores LED pour les mélanges à base de nitrure s'élargit grâce aux phares à faisceau adaptatif de conduite et aux luminaires intérieurs haut de gamme qui exigent une stabilité de longueur d'onde étroite à des températures de jonction supérieures à 150 °C. Le grenat YAG:Ce reste dominant dans les lampes sensibles aux coûts grâce à des procédés à haut rendement matures et à des rendements quantiques dépassant 85 %.

Les innovations de procédés qui réduisent les distributions granulométriques et intègrent le dépôt de phosphores sur puce permettent des modules mini-LED plus lumineux et plus minces, élargissant l'enveloppe d'application. Les plafonds de cadmium RoHS promulgués en Europe en 2024 ont poussé les fabricants d'équipements d'origine à migrer des rouges silicatés plus anciens vers des équivalents à base de nitrure sans cadmium malgré des coûts plus élevés, renforçant le leadership du nitrure dans les gammes de produits transfrontaliers.

Par couleur d'émission : les phosphores rouges dépassent le blanc chaud en croissance

Les mélanges blanc chaud ont représenté 36,81 % des expéditions de 2025, reflétant leur omniprésence dans l'éclairage résidentiel et de bureau. Cependant, les phosphores rouges devraient se développer à un CAGR de 11,92 % car l'agriculture en environnement contrôlé et la photothérapie médicale spécifient des émissions à bande étroite entre 600 nm et 700 nm pour améliorer l'efficacité biologique. La taille du marché des phosphores LED liée aux produits rouges devrait donc croître plus rapidement que tout autre segment de couleur.

Les fermes intérieures, qui ont ajouté 28 % de superficie supplémentaire entre 2020 et 2024, se tournent vers des luminaires à spectre optimisé qui augmentent la densité de flux de photons photosynthétiques par watt.[3]Département américain de l'Agriculture, "Recensement des spécialités horticoles 2024," nass.usda.gov Dans l'éclairage centré sur l'humain, les moteurs blancs modulables mélangent des modules chauds et froids avec des renforts rouges pour émuler les rythmes de la lumière du jour ; des niveaux d'IRC supérieurs à 95 sur une plage de 2 700 K à 6 500 K sont désormais une réalité commerciale, soulignant le potentiel de revenus pour les fournisseurs spécialisés de phosphores rouges.

Par application : l'horticulture et l'éclairage médical en forte progression

Les téléviseurs LCD ont capté 32,98 % de la valeur de 2025, mais les installations horticoles et médicales représentent la tranche à la croissance la plus rapide du marché des phosphores LED à un CAGR de 12,52 % jusqu'en 2031. Des réseaux rouges et bleus sur mesure aident les fermes verticales à réduire les charges de climatisation tout en maximisant le rendement, déplaçant la demande des mélanges blanc chaud de base vers des formulations à spectre ajusté à plus haute marge.

Les autorisations de dispositifs médicaux pour la photothérapie à base de LED ont augmenté de 37 % entre 2022 et 2024 (fda.gov), stimulant les achats de phosphores bleus précis qui maintiennent des pics de 450 nm à 470 nm sous contrainte thermique. Les systèmes automobiles à faisceau adaptatif de conduite ajoutent un potentiel supplémentaire en intégrant des dizaines de LED à haut flux revêtues de phosphores par module, garantissant des engagements d'approvisionnement pluriannuels à des prix premium.

Par secteur d'utilisation finale : les fabricants de dispositifs spécialisés et médicaux mènent la croissance

Les fabricants d'équipements d'origine pour l'électronique grand public ont absorbé 43,44 % de la taille du marché des phosphores LED en 2025, mais les fabricants de dispositifs spécialisés et médicaux suivent un CAGR de 12,01 % jusqu'en 2031 en poursuivant des niches à haute marge et à performances critiques. Les luminaires chirurgicaux, les sondes d'endoscopie et les systèmes de diagnostic spécifient désormais un IRC d'au moins 95, favorisant l'adoption de rouges à base de nitrure et de bleus haute pureté.

Les fabricants d'équipements d'origine automobiles augmentent leurs dépenses par véhicule en passant des phares à double pixel aux phares matriciels avec jusqu'à 100 zones adressables, chacune nécessitant des couches de phosphores robustes résistant aux vibrations et à des températures de jonction de 150 °C. Les marques de luminaires confrontées à la volatilité des terres rares rationalisent leurs listes de fournisseurs, accordant souvent une exclusivité pluriannuelle aux fournisseurs offrant des capacités de raffinage ou de recyclage intégrées, une tendance qui consolide la part des acteurs établis.

Analyse géographique

L'Asie-Pacifique a représenté 51,07 % des revenus de 2025 et se développera à un CAGR de 13,09 %, renforçant son statut d'épicentre de la fabrication de LED et d'écrans. Les avantages de coût découlent du regroupement du raffinage des terres rares et de la synthèse des phosphores, les producteurs chinois payant 340 USD par kg pour l'oxyde d'europium contre 465 USD par kg pour les importateurs nord-américains.[4]Association de l'industrie des terres rares de Chine, "Rapport de marché janvier 2025," cre.net.cn La taille du marché des phosphores LED en Corée du Sud est prête à doubler d'ici 2028, les augmentations de rétroéclairage mini-LED chez LG Display et Samsung Display absorbant des tonnages supplémentaires.

Le Japon tire parti de sa profondeur de longue date en science des matériaux pour fournir des rouges à base de nitrure ultra-étroits pour les niches automobiles et d'éclairage haut de gamme, commandant des primes de prix mais des volumes limités. L'Amérique du Nord et l'Europe affichent une croissance unitaire plus lente mais un mix plus riche, portée par des mandats qui éliminent progressivement les luminaires inférieurs à 150 lm/W. Les deux régions défendent le recyclage pour atténuer le risque d'approvisionnement ; la loi européenne sur les matières premières critiques vise à récupérer 25 % de la teneur en terres rares des lampes mises au rebut d'ici 2030.

Les marchés émergents au Moyen-Orient et en Afrique, ainsi que des poches d'Amérique du Sud, ajoutent un volume supplémentaire via des rénovations d'éclairage public et d'infrastructures à grande échelle. Les Émirats arabes unis ont achevé les mises à niveau LED de 1,2 million de lampadaires en 2025, réduisant la consommation d'énergie municipale de 42 %. Les droits de douane à l'importation et la complexité logistique tempèrent encore l'adoption en Amérique latine, mais les programmes d'incitation au Brésil et en Argentine réduisent l'écart d'accessibilité.

Paysage concurrentiel

Les cinq plus grands fournisseurs - Nichia, Intematix, Denka, Mitsubishi Chemical et Lumileds - détiennent une majorité estimée des revenus mondiaux, indiquant une concentration modérée. Les acteurs asiatiques intégrés verticalement englobent le raffinage, la synthèse des phosphores et l'encapsulation LED, atténuant le risque sur les matières premières et préservant les marges. Nichia détient à elle seule plus de 1 200 brevets liés aux phosphores, érigeant de formidables barrières à la propriété intellectuelle.

Des spécialistes plus petits tels que PhosphorTech et Luming Technology Group Co., Ltd. monétisent leur agilité dans les mélanges rouges et UV personnalisés pour l'horticulture et les équipements médicaux, tandis que des leaders des points quantiques comme Nanosys et la division QD de Samsung Electronics Co., Ltd. empiètent sur la part traditionnelle des phosphores dans les écrans haut de gamme. Des opportunités d'espace blanc émergent dans le recyclage des terres rares, comme Merck KGaA qui a atteint un taux de récupération d'europium de 78 % dans un pilote de 2024, bien que la logistique de collecte reste un défi pour les opérations à l'échelle commerciale.

L'élan de la R&D se concentre sur les revêtements de gestion thermique et les procédés de phosphores sur puce qui limitent l'extinction thermique, comme en témoignent 142 brevets américains accordés en 2024, en hausse de 34 % d'une année sur l'autre. Les fabricants d'équipements d'origine automobiles continuent de payer 3 à 4 fois le prix des produits de base pour des rouges à base de nitrure à haute fiabilité éprouvée, renforçant un marché bifurqué où le grenat de base se négocie sur le prix et le nitrure haut de gamme se vend sur la performance.

Leaders du secteur des phosphores LED

Intematix Corporation

Denka Co. Ltd

Nichia Corporation

Mitsubishi Chemical Group Corporation

Lumileds Holding B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nichia Corporation a achevé une expansion de 18 milliards JPY (120 millions USD) dans son usine d'Anan, augmentant la production de nitrure de 35 % et ajoutant un recyclage d'europium en circuit fermé.

- Décembre 2024 : Lumileds a signé un accord de 200 millions USD sur cinq ans pour fournir à BOE des films phosphorescents sur verre pour les téléviseurs mini-LED, avec une production localisée en Chine prévue pour le troisième trimestre 2025.

- Novembre 2024 : Seoul Semiconductor Co., Ltd. a lancé SunLike 4, une plateforme à quatre phosphores atteignant un IRC de 98 et un facteur d'action circadienne de 0,42 pour le blanc modulable.

- Octobre 2024 : Intematix et Nanosys ont commencé à co-développer des hybrides points quantiques/phosphores sans cadmium pour les affichages tête haute automobiles visant une couverture DCI-P3 de 110 %.

Portée du rapport mondial sur le marché des phosphores LED

Le rapport sur le marché des phosphores LED est segmenté par matériau phosphorescent (à base de nitrure, grenat (YAG:Ce), silicate, aluminate, autres), couleur d'émission (blanc froid, blanc chaud, rouge, vert, bleu, ultraviolet), application (smartphones, téléviseurs LCD, ordinateurs portables et tablettes, éclairage automobile, éclairage général, horticulture et éclairage médical, autres applications), secteur d'utilisation finale (fabricants d'équipements d'origine pour l'électronique grand public, fabricants d'équipements d'origine pour l'automobile, fabricants de panneaux d'affichage, fabricants de luminaires, fabricants de dispositifs spécialisés et médicaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Phosphores à base de nitrure |

| Phosphores grenat (YAG:Ce) |

| Phosphores silicatés |

| Phosphores aluminatés |

| Autres matériaux phosphorescents |

| Blanc froid |

| Blanc chaud |

| Rouge |

| Vert |

| Bleu |

| Ultraviolet |

| Smartphones |

| Téléviseurs LCD |

| Ordinateurs portables et tablettes |

| Éclairage automobile |

| Éclairage général (résidentiel, commercial, industriel) |

| Horticulture et éclairage médical |

| Autres applications |

| Fabricants d'équipements d'origine pour l'électronique grand public |

| Fabricants d'équipements d'origine pour l'automobile |

| Fabricants de panneaux d'affichage |

| Fabricants de luminaires |

| Fabricants de dispositifs spécialisés et médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par matériau phosphorescent | Phosphores à base de nitrure | |

| Phosphores grenat (YAG:Ce) | ||

| Phosphores silicatés | ||

| Phosphores aluminatés | ||

| Autres matériaux phosphorescents | ||

| Par couleur d'émission | Blanc froid | |

| Blanc chaud | ||

| Rouge | ||

| Vert | ||

| Bleu | ||

| Ultraviolet | ||

| Par application | Smartphones | |

| Téléviseurs LCD | ||

| Ordinateurs portables et tablettes | ||

| Éclairage automobile | ||

| Éclairage général (résidentiel, commercial, industriel) | ||

| Horticulture et éclairage médical | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Fabricants d'équipements d'origine pour l'électronique grand public | |

| Fabricants d'équipements d'origine pour l'automobile | ||

| Fabricants de panneaux d'affichage | ||

| Fabricants de luminaires | ||

| Fabricants de dispositifs spécialisés et médicaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les principaux moteurs de croissance des phosphores LED jusqu'en 2031 ?

Des mandats mondiaux d'efficacité énergétique plus stricts, l'expansion des projets d'éclairage intelligent et la hausse de la production d'écrans mini-LED et micro-LED soutiennent la demande.

Quelle est la taille mondiale prévue du marché des phosphores LED d'ici 2031 ?

Le marché devrait atteindre 1,02 milliard USD en 2031.

Quel CAGR est prévu pour les applications d'horticulture et d'éclairage médical ?

Ces applications devraient progresser à un CAGR de 12,52 % de 2026 à 2031, le plus rapide parmi tous les cas d'utilisation.

Quelle région contribuera le plus à la demande supplémentaire ?

L'Asie-Pacifique, déjà à 51,07 % de part en 2025, ajoutera le plus grand volume à mesure que les usines d'écrans et de LED se développent, avec un CAGR de 13,09 %.

Quel matériau phosphorescent devrait dominer les expéditions ?

Les formulations à base de nitrure restent en tête, avec une part de 40,32 % en 2025 et une croissance à un CAGR de 11,01 % jusqu'en 2031.

Comment les contraintes d'approvisionnement en terres rares affecteront-elles les prix ?

Les quotas d'exportation de la Chine ont déjà fait grimper les prix au comptant de l'oxyde d'europium de 22 % début 2025, et la capacité de raffinage limitée hors de Chine maintiendra les prix volatils au moins jusqu'en 2027.

Dernière mise à jour de la page le: