Taille et Part du Marché des Phosphates d'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

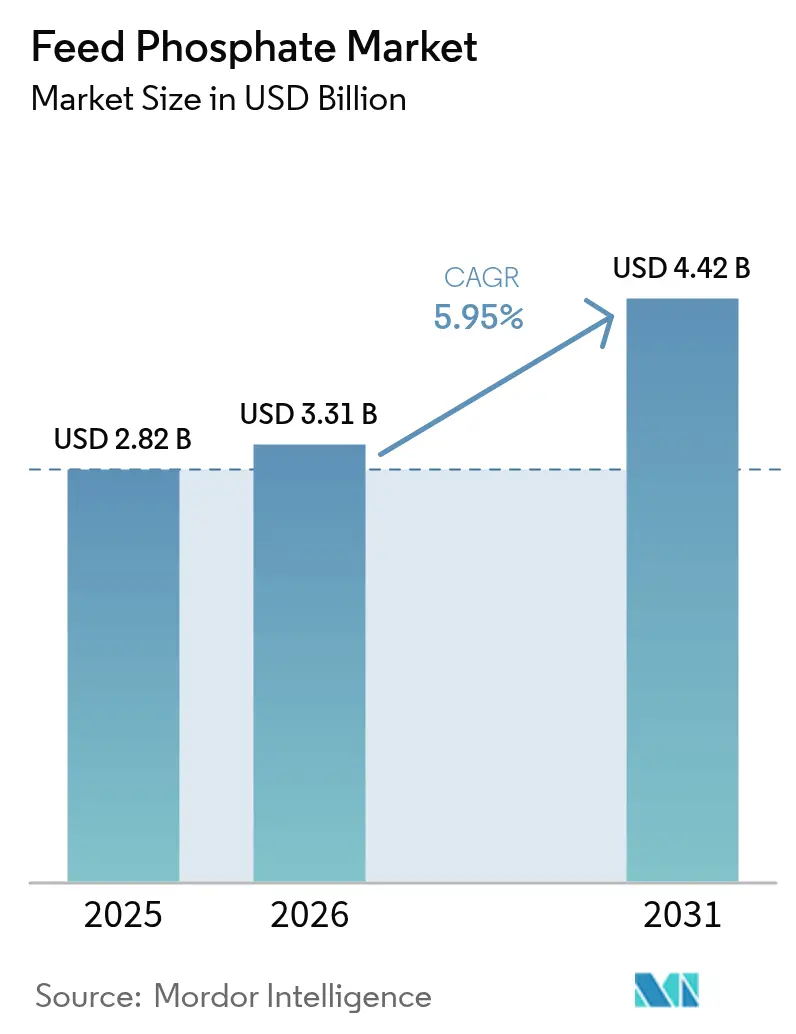

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Phosphates d'Alimentation par Mordor Intelligence

La taille du marché des phosphates d'alimentation devrait s'étendre de 2,82 milliards USD en 2025 et 3,31 milliards USD en 2026 à 4,42 milliards USD d'ici 2031, enregistrant un TCAC de 5,95 % entre 2026 et 2031. Cette trajectoire ascendante reflète la demande croissante en protéines animales dans les économies émergentes, la consolidation de la production animale en unités à grande échelle, et les orientations politiques favorisant les intrants en phosphore recyclé par rapport à la roche extraite. Les producteurs réagissent en se tournant vers des grades monocalciques à haute biodisponibilité, en investissant dans des lignes de défluoration à faible empreinte carbone, et en co-localisant des capacités de protéines d'insectes qui fournissent du phosphore lié organiquement. Les plateformes de dosage par intelligence artificielle et les capteurs proche infrarouge réduisent la sur-supplémentation, une tendance qui modère la croissance en tonnage tout en améliorant la qualité des produits et la réalisation des prix. Par ailleurs, les mandats de phosphore circulaire en Europe et en Amérique du Nord catalysent les investissements dans la récupération de struvite et de cendres de fumier, ajoutant un nouveau flux d'approvisionnement qui modifie la dynamique concurrentielle.

Principaux Enseignements du Rapport

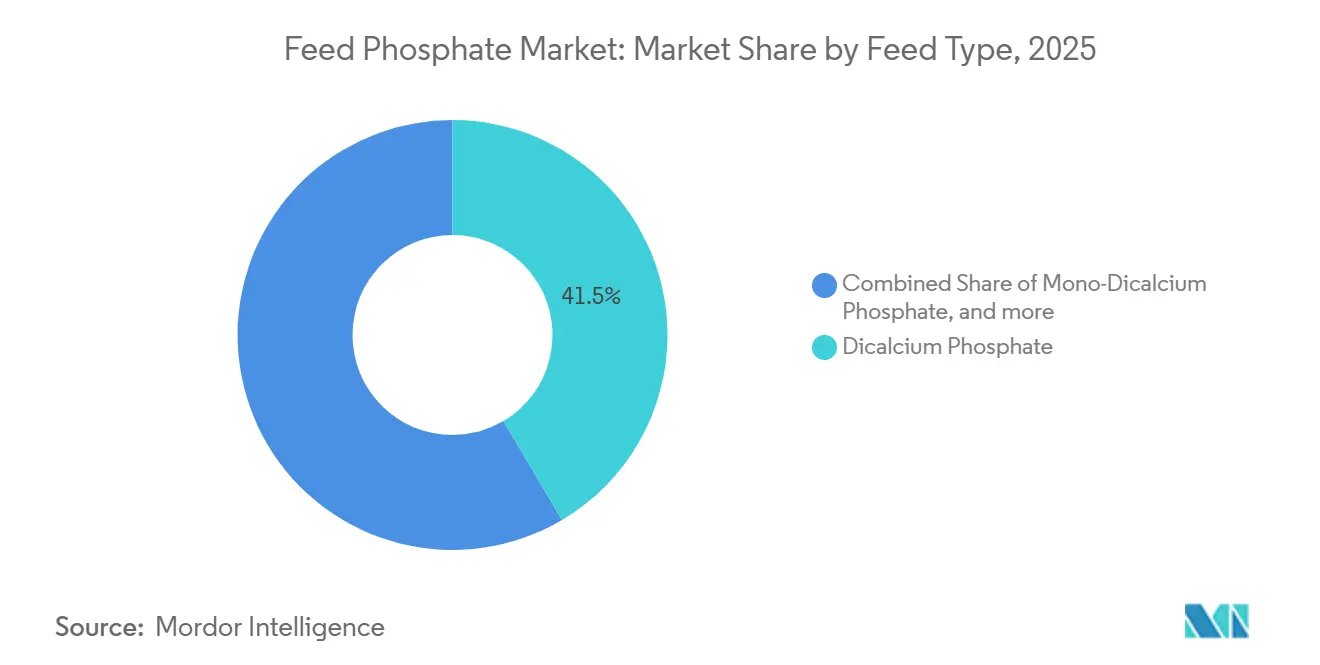

- Par type d'alimentation, le phosphate dicalcique a dominé avec une part de revenus de 41,5 % en 2025 ; le phosphate mono-dicalcique devrait se développer à un TCAC de 6,1 % jusqu'en 2031.

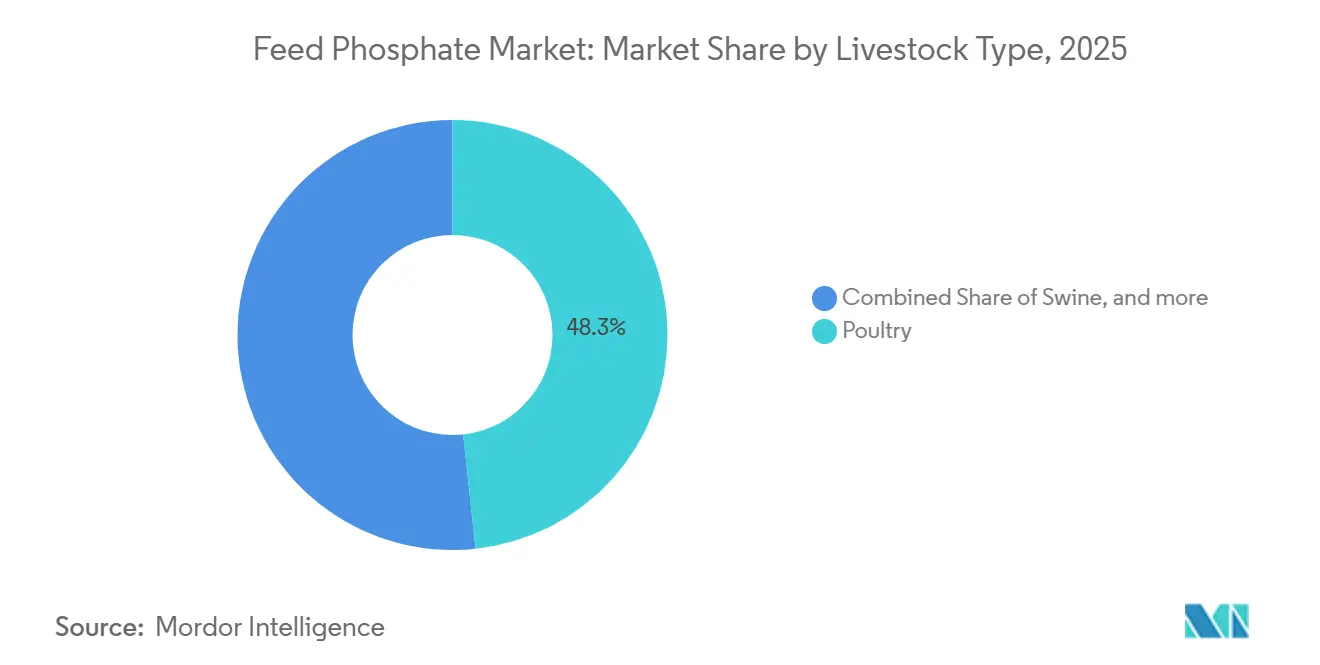

- Par type d'élevage, la volaille représentait 48,3 % de la part du marché des phosphates d'alimentation en 2025, tandis que les animaux aquatiques devraient afficher la croissance la plus rapide avec un TCAC de 5,4 % jusqu'en 2031.

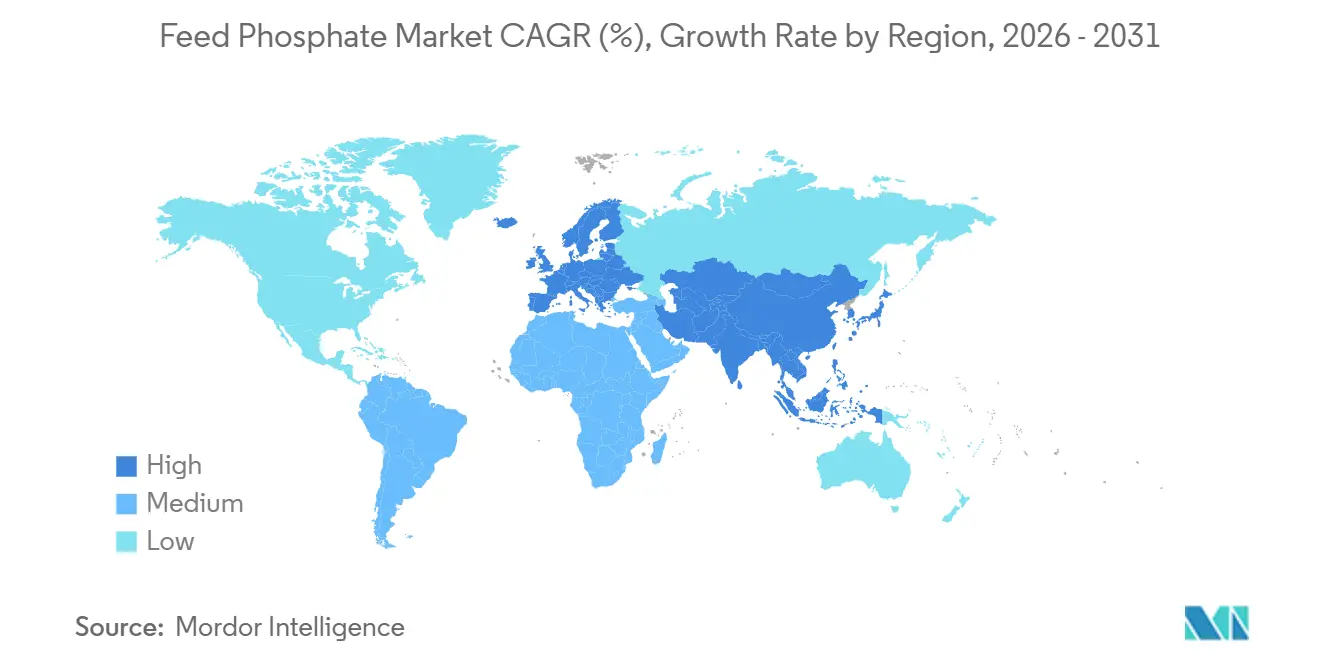

- Par géographie, l'Asie-Pacifique représentait 34,2 % de la taille du marché des phosphates d'alimentation en 2025, tandis que l'Europe progresse à un TCAC de 5,2 % durant la période de prévision.

- The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA et EuroChem Group AG ont représenté des revenus significatifs sur le marché des phosphates d'alimentation en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Phosphates d'Alimentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en protéines de viande et de produits laitiers | +1.1% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des opérations d'élevage industriel | +1.0% | Amérique du Nord, Europe et Asie-Pacifique (cœur) | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans le traitement de précision des aliments | +0.7% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Co-alimentation en protéines d'insectes améliorant l'utilisation des phosphates | +0.4% | Europe, Amérique du Nord et adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de recyclage du phosphore accélérant les phosphates d'alimentation circulaires | +0.6% | Europe, Amérique du Nord et projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Dosage précis du phosphore piloté par l'intelligence artificielle réduisant les gaspillages et les coûts | +0.5% | Amérique du Nord, Europe et extension vers les intégrateurs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Protéines de Viande et de Produits Laitiers

La consommation totale de viande devrait augmenter de 47,9 millions de tonnes métriques au cours de la prochaine décennie. La consommation annuelle par habitant devrait augmenter de 0,9 kg par habitant et par an (équivalent poids de détail comestible) d'ici 2034. Dans les pays à revenus élevés, les préoccupations relatives au bien-être animal, à l'impact environnemental et à la santé influencent le comportement des consommateurs, entraînant dans certains cas une stagnation de la consommation de viande par habitant, la volaille et le porc stimulant les gains en Asie-Pacifique et en Amérique du Sud[1]Source : Viande, "Perspectives agricoles de l'OCDE et de la FAO 2025-2034," oecd.org. L'urbanisation en Chine et en Inde oriente les revenus disponibles vers des régimes riches en protéines animales qui nécessitent des rations enrichies en phosphate pour les poulets de chair, les animaux en finition et les vaches laitières à haute production. Le Brésil et l'Argentine ont développé l'alimentation en stabulation pour approvisionner les marchés d'exportation, en signant des contrats pluriannuels de phosphate qui stabilisent les prix tout en resserrant la disponibilité au comptant. La demande reste résiliente car les seuils minimaux de phosphore ne peuvent être franchis sans compromettre l'intégrité osseuse, même si les outils de précision réduisent les taux d'inclusion. Par conséquent, le marché des phosphates d'alimentation continue de suivre la transition protéique malgré les gains d'efficacité.

Expansion des Opérations d'Élevage Industriel

Les opérations d'alimentation animale concentrées aux États-Unis abritaient 9,2 millions de bovins, 73 millions de porcs et 1,8 milliard de poulets de chair en 2025, orientant la demande vers des phosphates de haute pureté garantissant une croissance constante et une traçabilité optimale[2]Source : Département de l'Agriculture des États-Unis, "Tableaux de Composition des Aliments," usda.gov. Les exploitations européennes ont atteint une échelle qui récompense les fournisseurs capables de produire une granulométrie uniforme et des métaux lourds certifiés faibles. Les principaux producteurs de porc en Chine contrôlaient une production significative en 2025, en hausse de quatre points en un an, et ont co-investi dans des lignes de mélange de phosphate dédiées qui évincent les moulins locaux. Les troupeaux plus importants intensifient le contrôle de la gestion du fumier, poussant les intégrateurs à préférer des phosphates biodisponibles qui réduisent les charges d'excrétion. Les contrats en volume signés par les méga-intégrateurs compriment également les marges des mélangeurs indépendants, mais ils offrent une visibilité sur la demande qui encourage les investissements en amont dans de nouveaux fours.

Co-Alimentation en Protéines d'Insectes Améliorant l'Utilisation des Phosphates

La farine de mouche soldat noire apporte 1,2 % à 1,8 % de phosphore avec une digestibilité de 85 %, permettant aux intégrateurs de réduire le phosphate inorganique d'un cinquième tout en maintenant les indicateurs de croissance. L'Union européenne a autorisé sept espèces d'insectes pour une utilisation en volaille et en aquaculture, portant la production à 120 000 tonnes métriques en 2025[3]Source : Autorité européenne de sécurité des aliments, "Protéines d'Insectes dans l'Alimentation," efsa.europa.eu. Les chaînes de distribution associent l'inclusion d'insectes à des éco-labels qui commandent des primes, incitant les formulateurs d'aliments à se tourner vers des produits mixtes. Aux États-Unis, les régulateurs finaliseront les directives sur la biodisponibilité en 2026, une étape qui élargira l'adoption parmi les grands intégrateurs. Les essais de co-alimentation améliorent également la santé intestinale et réduisent la mortalité, des économies indirectes qui compensent la prime de prix de la farine d'insectes. Les fournisseurs de produits du marché des phosphates d'alimentation s'associent donc avec des entreprises de protéines d'insectes pour obtenir des avantages de coûts multifonctionnels.

Mandats de Recyclage du Phosphore Accélérant les Phosphates d'Alimentation Circulaires

Le Règlement européen sur les engrais exige qu'une part significative du phosphore d'alimentation soit obtenue à partir de matériaux recyclés d'ici la fin de la décennie. Ces dernières années, des installations pilotes de struvite dans des pays tels que les Pays-Bas et le Danemark ont réussi à récupérer des quantités substantielles de phosphore, suffisantes pour répondre aux besoins des moulins d'alimentation biologique spécialisés. Aux États-Unis, les programmes de crédit en nutriments associés à la baie de Chesapeake ont considérablement réduit la charge financière de l'installation de réacteurs à struvite de fumier, rendant ces projets économiquement viables pour les grands intégrateurs gérant d'importantes opérations d'élevage. Bien que les intrants recyclés restent plus coûteux que les alternatives conventionnelles, la hausse des coûts liés aux émissions de carbone et aux redevances de rejet réduit progressivement l'écart de prix. Les prévisions du secteur suggèrent que le marché des phosphates d'alimentation recyclés connaîtra une croissance substantielle dans les années à venir, avec des volumes projetés en augmentation significative à mesure que les avancées en économies d'échelle et en efficacité des procédés feront baisser les coûts de production.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur le ruissellement du phosphore | -0.8% | Amérique du Nord (baie de Chesapeake), Europe (mer Baltique) et Asie-Pacifique (fleuve Yangtze) | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la roche phosphatée | -0.5% | Mondial, plus forte là où la dépendance aux importations est élevée | Court terme (≤ 2 ans) |

| Risque géopolitique d'approvisionnement sur les exportations de roche marocaine et russe | -0.4% | Mondial, accru en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mécanismes de tarification du carbone gonflant les coûts de défluoration thermique à haute énergie | -0.6% | Europe, Amérique du Nord et programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur le Ruissellement du Phosphore

La charge maximale journalière totale de la baie de Chesapeake limite les rejets annuels de phosphore à 8,3 millions de kilogrammes et impose des amendes pouvant atteindre 500 000 USD pour les violations répétées, obligeant les producteurs à réduire le phosphore alimentaire de 12 % à 18 %[4]Source : Agence de Protection de l'Environnement, "Charge Maximale Journalière Totale de la Baie de Chesapeake," epa.gov. Cette réglementation a entraîné des changements significatifs dans les formulations d'aliments et les pratiques de gestion du fumier pour satisfaire aux normes de conformité. Dans la région de la mer Baltique, une limite de rejet a stimulé les avancées dans les technologies de traitement du fumier et les pratiques d'alimentation de précision, permettant une utilisation plus efficace des nutriments. Les coûts de conformité ont resserré les marges bénéficiaires sur les marchés sensibles aux prix, contraignant les producteurs à adopter des solutions rentables. Bien que l'utilisation de la phytase et du dosage par intelligence artificielle apporte un certain soulagement en améliorant la digestibilité du phosphore et en réduisant les déchets, les volumes globaux de phosphate dans les bassins versants réglementés restent stables ou diminuent, tempérant la croissance sur le marché plus large des phosphates d'alimentation.

Mécanismes de Tarification du Carbone Gonflant les Coûts de Défluoration Thermique à Haute Énergie

La défluoration thermique nécessite une énergie considérable, entraînant des émissions substantielles de dioxyde de carbone. Le mécanisme de tarification du carbone de l'Union européenne a augmenté les coûts de production du phosphate défluoré, le prix moyen des quotas de carbone ayant fortement augmenté. De même, en Californie, la mise en œuvre du programme de plafonnement et d'échange a davantage impacté les coûts opérationnels, forçant certaines installations à cesser leurs activités. Les fours électriques, qui peuvent réduire significativement les émissions, offrent une alternative viable. Cependant, l'investissement initial élevé requis pour leur installation représente un défi, en particulier pour les petites entreprises. Pendant ce temps, en Chine, les producteurs de phosphates d'alimentation bénéficient d'exemptions dans le cadre du mécanisme national de tarification du carbone, ce qui leur confère un avantage en termes de coûts et déplace une partie de la production mondiale vers la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Alimentation : La Domination du Phosphate Dicalcique se Maintient pour les Pondeuses

Le phosphate dicalcique a capturé 41,5 % de la part du marché des phosphates d'alimentation en 2025, reflétant son rapport calcium-phosphore équilibré qui simplifie la formulation et soutient la solidité de la coquille d'œuf dans les régimes des pondeuses. Les pondeuses représentent une clientèle stable et sensible aux prix qui valorise la prévisibilité des coûts, permettant aux fournisseurs de phosphate dicalcique de sécuriser des contrats annuels qui soutiennent la demande de base sur le marché des phosphates d'alimentation. Les intégrateurs apprécient les granules à écoulement libre du produit, qui réduisent le pontage dans les silos et améliorent l'uniformité du mélange dans les moulins à haut débit. Les grands groupes intégrés verticalement tirent parti de la propriété de la roche pour offrir des prix compétitifs livrés, tenant à distance les mélangeurs régionaux. Néanmoins, même les lignes de phosphate dicalcique se modernisent vers des profils à teneur en fluor plus faible pour répondre aux limites de plus en plus strictes en Chine et en Inde.

Le phosphate monocalcique est le type d'alimentation à la croissance la plus rapide, projeté pour enregistrer un TCAC de 6,1 % et augmenter sa part du marché des phosphates d'alimentation d'ici 2031. Sa biodisponibilité supérieure à 90 % permet aux formulateurs de réduire le phosphore total tout en atteignant les objectifs de performance, une proposition de valeur puissante dans les régions qui taxent les rejets de nutriments. Les capteurs de précision quantifient cet avantage, permettant une optimisation en temps réel qui s'affiche sur les tableaux de bord des responsables de moulins. L'approvisionnement augmente au Maroc et en Arabie Saoudite, où de nouvelles usines utilisant la voie acide peuvent basculer entre les grades mono- et dicalcique pour répondre aux demandes saisonnières.

Par Type d'Élevage : La Volaille Reste le Pilier Principal

La volaille représentait la plus grande part du marché des phosphates d'alimentation en 2025, à 48,3 %, portée par les industries du poulet de chair et des pondeuses, qui nécessitent une nutrition minérale précise pour prévenir les troubles squelettiques et la casse de coquille. Les grands intégrateurs en Chine, aux États-Unis et au Brésil détiennent des accords d'approvisionnement pluriannuels qui garantissent le flux de produits et couvrent la volatilité des prix. L'adoption de la phytase réduit les taux d'inclusion mais ne peut pas remplacer entièrement le phosphore inorganique durant les phases de croissance rapide, maintenant une charge de base significative pour les mélangeurs de phosphate. Les grades monocalciques thermostables ont trouvé leur place dans les aliments granulés, où les températures de conditionnement peuvent dépasser 80 degrés Celsius, un créneau qui offre des marges saines.

L'aquaculture est le segment utilisateur en expansion la plus rapide, devant enregistrer un TCAC de 5,4 % jusqu'en 2031, à mesure que les opérations intensives de crevettes et de poissons se multiplient le long des côtes asiatiques et sud-américaines. Les formulateurs d'aliments aquacoles exigent des niveaux de phosphore avec une digestibilité supérieure à 85 % pour minimiser les amendes liées à la pollution de l'eau, des caractéristiques qui favorisent les produits monocalciques haut de gamme et les produits mixtes insectes-monocalcique. L'expansion de la crevetticulture au Vietnam a à elle seule entraîné des importations record de phosphate, mettant à rude épreuve la logistique durant les mois de pointe d'empoissonnement. Les fermes salmonicoles terrestres à recirculation en Europe adoptent également des phosphates récupérés sur site, une innovation qui pourrait réduire la demande conventionnelle mais générer des revenus de services pour les fournisseurs qui conçoivent et entretiennent les unités de récupération.

Analyse Géographique

L'Asie-Pacifique a généré 34,2 % de la part du marché des phosphates d'alimentation en 2025, ancrée par le secteur avicole de 28 millions de tonnes métriques de la Chine et la production aquacole en accélération de l'Inde. La Chine impose l'inclusion de phytase mais importe toujours des phosphates premium pour répondre aux exigences de faible teneur en fluor, augmentant les livraisons marocaines et saoudiennes en 2025. Le boom de la crevetticulture en Asie du Sud-Est a déplacé la préférence vers des grades monocalciques avec une digestibilité vérifiée de 90 %, une spécification que les mélangeurs régionaux ne peuvent pas encore atteindre, entraînant une dépendance accrue aux importations. Le Japon et la Corée du Sud constituent des terrains d'essai fertiles pour les projets pilotes de phosphore circulaire, et les subventions gouvernementales couvrant les coûts en capital attirent de nouveaux entrants sur le marché des phosphates d'alimentation recyclés.

L'Europe devrait connaître la croissance la plus rapide, avec un TCAC de 5,2 % jusqu'en 2031, soutenue par la Stratégie De la Ferme à la Table et la hausse des prix du carbone qui façonnent les décisions d'approvisionnement. L'Allemagne, la France et les Pays-Bas dominent la demande de grades premium avec une teneur en fluor inférieure à 0,18 %, tandis que la Pologne et l'Espagne stimulent la croissance des volumes grâce à l'expansion avicole destinée aux marchés d'exportation. Au Royaume-Uni, les politiques offrent désormais des paiements pour services écosystémiques liés à la réduction de la charge en nutriments, favorisant le dosage de précision et bénéficiant aux fournisseurs disposant de dossiers détaillés sur la biodisponibilité.

La demande en Amérique du Nord, en Amérique du Sud, au Moyen-Orient et en Afrique présente des perspectives mitigées. La consommation aux États-Unis diminue légèrement dans les bassins versants réglementés tels que la baie de Chesapeake et la Californie, mais reste stable au niveau national grâce à la croissance des secteurs porcin et avicole dans le Midwest. Les exportations brésiliennes vers l'Asie poussent les producteurs de volaille et de porcins à sécuriser des importations de phosphate malgré les fluctuations monétaires, avec de nouvelles coentreprises en protéines d'insectes promettant une substitution partielle dans les gammes premium. Saudi Arabian Mining Company (Ma'aden) expédie des centaines de milliers de tonnes métriques annuellement depuis Ras Al Khair, offrant des remises significatives pour renforcer sa présence sur le marché en Égypte et en Jordanie. En Afrique subsaharienne, le Nigeria et l'Afrique du Sud augmentent les volumes à partir d'une base faible, bien que la volatilité des devises oblige les intégrateurs à constituer des stocks de deux à trois mois d'inventaire, gonflant le fonds de roulement.

Paysage réglementaire

La réglementation relative aux phosphates alimentaires lie de plus en plus l'accès au marché aux contrôles des contaminants et à la fonction nutritionnelle validée. En Chine, la norme GB 7300.312-2025 relative au phosphate tricalcique a remplacé la norme GB 34457-2017, en renforçant les limites de plomb à 20 mg/kg et en durcissant les exigences de suivi du fluor, ce qui accroît la pression de conformité pour les producteurs desservant les circuits premium de volaille et d'aquaculture. Aux États-Unis, la FDA continue de réglementer les additifs phosphatés inorganiques au titre du 21 CFR Part 573, y compris des exigences spécifiques d'identité et de sécurité pour le phosphate diammonique dans l'alimentation des ruminants (par exemple, la teneur minimale en phosphore et les limites de métaux lourds). Une mise à jour du Federal Register de mai 2025 a également modifié les règles relatives aux additifs colorants pour prévoir l'utilisation sûre du phosphate de calcium.

Dans l'Union européenne, les stratégies d'alimentation visant à réduire l'excrétion de phosphore sont renforcées par des autorisations et renouvellements répétés d'additifs zootechniques à base de phytase, qui permettent de réduire l'incorporation de phosphate inorganique tout en maintenant les performances. Le règlement d'exécution (UE) 2026/91 de la Commission européenne (janvier 2026) a renouvelé une autorisation de 6-phytase pour AB Enzymes Finland Oy, et le règlement d'exécution (UE) 2026/404 (février 2026) a autorisé une préparation de 6-phytase pour Victory Enzymes GmbH, à la suite du règlement d'exécution (UE) 2025/1392 (juillet 2025) autorisant une 3-phytase pour Fertinagro Biotech S.L. Le Canada et le Royaume-Uni ont également mis à jour leurs cadres législatifs relatifs à l'alimentation animale (Feeds Regulations, 2024 au Canada et Feed Additives (Authorisations) Regulations 2024 au Royaume-Uni), favorisant un alignement continu autour de l'autorisation, de l'étiquetage et de la documentation de sécurité pour les additifs minéraux destinés à l'alimentation animale sur les principaux marchés d'importation.

Paysage Concurrentiel

En 2025, les principaux acteurs tels que The Mosaic Company, OCP S.A., Public Joint-Stock Company PhosAgro, Yara International ASA et EuroChem Group AG dominaient le marché des phosphates d'alimentation, indiquant une concentration industrielle modérée. EuroChem AG et Yara International ASA ont installé des fours électriques qui réduisent le carbone de 60 %, les protégeant contre la hausse des prix des émissions de l'Union européenne et séduisant les intégrateurs qui recherchent des labels d'œufs et de viande à faible empreinte carbone. L'unité TIMAB de Groupe Roullier S.A. se différencie par des mélanges personnalisés incorporant des oligo-éléments et des acides organiques, attirant des clients premium dans le secteur de l'aquaculture.

La stratégie s'oriente désormais vers l'intégration en amont dans les coproduits de protéines d'insectes, la récupération de phosphore circulaire et les partenariats logiciels qui verrouillent les flux de données de formulation. Nutrien Ltd. et J.R. Simplot Company pilotent des unités de struvite de fumier qui pourraient éventuellement fournir 10 % de leurs volumes, couvrant le risque lié au prix de la roche et atteignant les objectifs d'intensité carbone durant la période 2025-2026. Saudi Arabian Mining Company (Ma'aden) capitalise sur le gaz à faible coût pour concurrencer les exportations marocaines et russes sur les marchés du Moyen-Orient et d'Afrique de l'Est, modifiant les flux commerciaux régionaux.

Les concurrents émergents comprennent les producteurs chinois Guizhou Chia Tai Industry Co., Ltd. (Charoen Pokphand Group Co., Ltd.), Lomon Billions Group Co., Ltd. et WengFu Group Co., Ltd., qui ont ajouté 280 000 tonnes métriques en 2025 mais font face à des obstacles liés aux métaux lourds qui limitent leur pénétration dans les canaux d'exportation premium. En Inde, Vishnupriya Chemicals Pvt. Ltd fournit du phosphate dicalcique économique mais manque de sécurité d'approvisionnement en roche, rendant les marges tributaires de la volatilité au comptant. La conformité aux normes de l'Association of American Feed Control Officials et du Registre européen des matières premières pour aliments des animaux est devenue le sésame pour accéder aux intégrateurs de premier rang, générant une demande pour des laboratoires tiers et renforçant les barrières à l'entrée. Les fournisseurs qui regroupent analyses, certificats et garanties d'approvisionnement sont donc les mieux placés pour défendre et accroître leur part dans un marché des phosphates d'alimentation de plus en plus axé sur les données.

Leaders du Secteur des Phosphates d'Alimentation

The Mosaic Company

OCP S.A.

Public Joint-Stock Company PhosAgro

EuroChem Group AG

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité majeur se situe à l'intersection de la conformité en matière de pureté et des programmes de réduction des nutriments. Les qualités à biodisponibilité plus élevée (et les formulations intégrant des enzymes) peuvent aider les producteurs à répondre aux contraintes de ruissellement sans compromettre les performances. Les renouvellements et autorisations de la Commission européenne pour les produits à base de phytase sur la période 2025-2026 (par exemple, les règlements d'exécution (UE) 2026/91 et 2026/404) relèvent le plafond pratique pour l'optimisation combinée enzymes-phosphate dans les rations de volaille et de porc. Cela favorise des offres différenciées associant un approvisionnement constant en phosphate à faible teneur en impuretés à des services de documentation et de conseil quantifiant la contribution en phosphore digestible.

La fabrication régionale à valeur ajoutée et l'approvisionnement en phosphore circulaire créent également des espaces de croissance, en particulier là où la dépendance aux importations, les limites d'impuretés et les coûts logistiques se conjuguent. En Jordanie, la Jordan Phosphate Mines Company (JPMC) a fait état de la construction en cours d'une usine d'additifs phosphatés pour l'alimentation animale de 25 millions de JD à Aqaba (démarrée en août 2025, production prévue au premier trimestre 2027), ce qui pointe vers une capacité de transformation plus proche des consommateurs au Moyen-Orient. Parallèlement, le durcissement des normes relatives aux contaminants, telles que la norme chinoise GB 7300.312-2025 (suivi du Pb et du fluor), accroît le besoin de mise à niveau des процессов de traitement, des systèmes de qualité et des essais par des tiers. Cela soutient à son tour la demande pour des fournisseurs capables de démontrer la constance des lots pour le DCP, le MCP, le MDCP et le phosphate tricalcique, tout en assurant une livraison fiable aux clients intégrés des filières volaille et aquaculture.

Développements récents du secteur

- Juillet 2026 : The Mosaic Company a élargi les réductions de production de phosphate dans plusieurs usines nord-américaines et des installations brésiliennes supplémentaires, dans un contexte de perturbations de l'approvisionnement en soufre et de coûts intrants élevés. Cette mesure a resserré la disponibilité dans les chaînes de valeur du phosphate, avec des répercussions sur la tarification du phosphate qualité alimentation animale et les stratégies de couverture contractuelle.

- Décembre 2025 : la Saudi Arabian Mining Company (Ma'aden) a obtenu l'approbation du ministère de l'Énergie pour l'allocation de matières premières en vue du développement de son quatrième projet phosphate, ajoutant 1,1 million de tonnes métriques d'ammoniac et 2,5 millions de tonnes métriques de capacité de phosphate par an. Cette décision renforce la capacité de Ma'aden à fournir des dérivés de phosphate supplémentaires, soutenant une disponibilité orientée vers l'exportation vers le Moyen-Orient et les marchés adjacents.

- Février 2025 : OCP S.A. a porté sa participation dans l'espagnole GlobalFeed S.L. à 75 % par l'acquisition d'une participation supplémentaire de 25 %. Cette acquisition a élargi l'empreinte aval d'OCP dans la nutrition animale en Europe et a favorisé une intégration plus étroite entre l'approvisionnement en phosphate et la vente des portefeuilles de DCP, MCP et MDCP de qualité alimentation animale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des phosphates alimentaires comprend les additifs phosphatés inorganiques vendus pour la nutrition animale, où ils sont incorporés dans les aliments composés pour favoriser la croissance, le développement osseux et une meilleure utilisation des nutriments.

Exclusions de périmètre : nous excluons les phosphates destinés à l'alimentation humaine, les phosphates de qualité pharmaceutique et les usages industriels du phosphate qui ne sont pas destinés aux applications d'alimentation animale.

Aperçu de la segmentation

- Par Type d'Alimentation

- Phosphate Monocalcique

- Phosphate Dicalcique

- Phosphate Mono-Dicalcique

- Phosphate Tricalcique

- Phosphate Défluoré

- Autres Types d'Alimentation

- Par Type d'Élevage

- Volaille

- Porcins

- Bovins

- Animaux Aquatiques

- Autres Types d'Élevage

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et l'ancrer à des signaux mesurables. Nous avons examiné des sources publiques telles que la FAOSTAT pour les indicateurs de l'élevage et de l'alimentation animale, l'UN Comtrade pour les flux commerciaux de matières phosphatées, ainsi que les tableaux de bord agricoles de l'USDA et de la Commission européenne pour les tendances de production animale et le contexte de la demande en alimentation.

Parallèlement, nous avons passé en revue des sources telles que les statistiques de l'USGS sur la roche phosphatée, une sélection de revues scientifiques évaluées par des pairs sur la nutrition animale, ainsi que des publications d'associations professionnelles traitant de l'utilisation des additifs alimentaires et des évolutions réglementaires. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour recouper les annonces de capacité, les commentaires sur l'utilisation des usines et l'exposition aux revenus régionaux. Nous avons ensuite utilisé une source payante par abonnement pour les données financières des entreprises, ainsi qu'une base de données de brevets de manière sélective pour combler les lacunes concernant l'activité produits et l'orientation de l'innovation. Les sources citées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande se forme et se fixe en termes de prix dans des cycles d'achat réels, les phosphates alimentaires étant sensibles aux intrants phosphatés et à l'économie de l'alimentation animale. Nous nous sommes entretenus avec des producteurs, des distributeurs, des formulateurs de prémélanges et d'aliments, ainsi que de grands utilisateurs finaux en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, et ces échanges ont permis de confirmer les limites d'inclusion, les taux d'application typiques et la manière dont les prix contractuels et les prix au comptant évoluent au cours de l'année.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 19 % | Asie-Pacifique : 50 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | Europe/Moyen-Orient/Afrique : 29 % |

| Acteurs plus petits : 22 % | Managers : 52 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante du bassin de demande, où les signaux de production animale et de production d'aliments ont été utilisés pour reconstituer la consommation de phosphate alimentaire par région, puis traduits en valeur à l'aide d'une vision de prix mixte. Une fois cette image établie, des vérifications ascendantes sélectives ont été utilisées pour garder les totaux réalistes, y compris des consolidations de fournisseurs dans les principales régions et des calculs échantillonnés de prix par volume issus d'échanges avec les circuits de distribution.

Pour garder le modèle opérationnel, une courte liste d'intrants a été priorisée et testée en conditions de stress, notamment les tendances de population et de production animale, l'évolution de la production d'aliments et du mix industriel d'aliments, les taux d'incorporation typiques du phosphate dans les formulations d'aliments, les flux commerciaux des intermédiaires phosphatés, et l'évolution observée des prix liée aux matières premières phosphatées et à l'énergie. Lorsqu'une vérification ascendante présentait une couverture manquante, par exemple une visibilité limitée sur les négociants régionaux plus petits, les lacunes ont été traitées à l'aide d'hypothèses de pénétration prudentes, validées par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car le marché est influencé par les fluctuations du cycle de l'élevage et la volatilité des coûts intrants. Les trajectoires de croissance ont été fixées à partir de fourchettes consensuelles issues d'experts primaires, puis ajustées en fonction des évolutions attendues de la demande en protéines animales, de l'expansion de la production d'aliments en Asie-Pacifique, et du comportement de répercussion des coûts affectant le calendrier des achats.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants afin que la tendance de valeur et les volumes implicites soient cohérents simultanément, puis des vérifications d'anomalies ont été effectuées au niveau régional avant validation finale. Si une région présentait un écart inhabituel, nous avons revérifié les hypothèses sous-jacentes concernant les taux d'incorporation, le calendrier des prix et la balance commerciale, puis un nouveau contact a été déclenché avec des experts sélectionnés pour confirmer ce qui avait changé.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de capacité ou des mouvements brusques des prix des intrants phosphatés. Avant la livraison, un analyste effectue une dernière relecture pour confirmer le calendrier de conversion des devises et s'assurer que les dernières publications publiques sont reflétées dans le modèle.

Comparaison de la taille du marché des phosphates alimentaires de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les phosphates alimentaires peuvent différer car l'année utilisée, le calendrier de conversion des devises et la manière dont les prix de vente moyens sont mélangés entre contrats et achats au comptant ne sont pas traités de la même façon. Les différences proviennent également de ce qui est comptabilisé comme phosphate de qualité alimentation animale par rapport aux produits chimiques phosphatés adjacents, et de la rapidité avec laquelle le modèle est actualisé après des changements de prix ou de cycle d'élevage.

Dans cette étude, la cadence d'actualisation est liée aux mouvements significatifs de prix et aux signaux de demande régionaux, et le calendrier des devises est maintenu cohérent avec la fenêtre de tarification utilisée pour le mélange des prix de vente moyens. Cela est ensuite vérifié par des recontrôles d'entretiens et des tests de cohérence des flux commerciaux, un schéma suivi chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,31 milliards USD (2026) | |

| Éditeur sectoriel A | 2,79 milliards USD (2025) | Utilise une année de base antérieure et peut sous-estimer l'impact des réajustements de prix ultérieurs, en particulier si la conversion des devises est appliquée sur des moyennes annuelles qui ne correspondent pas à la période de tarification des contrats de phosphate alimentaire. |

| Cabinet de conseil mondial B | 2,79 milliards USD (2024) | Un cadre de prévision plus long est présenté, et la construction de la valeur peut diverger si les prix de vente moyens sont lissés sans vérifications suffisantes du calendrier du cycle d'élevage, des évolutions de la production d'aliments et de la répartition entre tarification au comptant et contractuelle selon les régions. |

Le tableau montre qu'une grande partie de l'écart s'explique par le choix de l'année de base et par la manière dont les prix sont chronologisés et intégrés aux prix de vente moyens, ce qui modifie ensuite la valeur même si le tableau de la demande sous-jacente est similaire. En maintenant des hypothèses traçables aux indicateurs de l'élevage et de l'alimentation, et en revérifiant la logique de tarification avec les acteurs du marché, nous parvenons à une estimation équilibrée, reproductible et vérifiable d'année en année.

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale de phosphates d'alimentation d'ici 2031 ?

La taille du marché des phosphates d'alimentation devrait atteindre 4,42 milliards USD d'ici 2031, contre 3,31 milliards USD en 2026.

Quel type d'alimentation gagne des parts de marché le plus rapidement ?

Le phosphate monocalcique devrait croître à un TCAC de 6,1 % grâce à sa biodisponibilité supérieure et sa compatibilité avec les programmes de nutrition de précision.

Pourquoi l'Europe est-elle le consommateur régional à la croissance la plus rapide ?

Les mandats de phosphore circulaire de l'Union européenne, la tarification du carbone et la demande d'exportations de protéines premium stimulent un TCAC projeté de 5,2 % jusqu'en 2031.

Quelle est la principale tendance technologique qui façonne les taux d'inclusion des phosphates ?

Les systèmes de dosage par intelligence artificielle couplés à des capteurs proche infrarouge permettent une formulation en temps réel, réduisant systématiquement la sur-supplémentation de 8 % à 12 %.

Comment les fournisseurs atténuent-ils les risques géopolitiques liés à l'approvisionnement en roche ?

Les stratégies comprennent la sécurisation de contrats à long terme avec des producteurs marocains, l'investissement dans des phosphates circulaires tels que la struvite, et l'exploration de gisements en Arabie Saoudite et en Australie.

Dernière mise à jour de la page le: