Taille et part du marché des LED UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 5.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

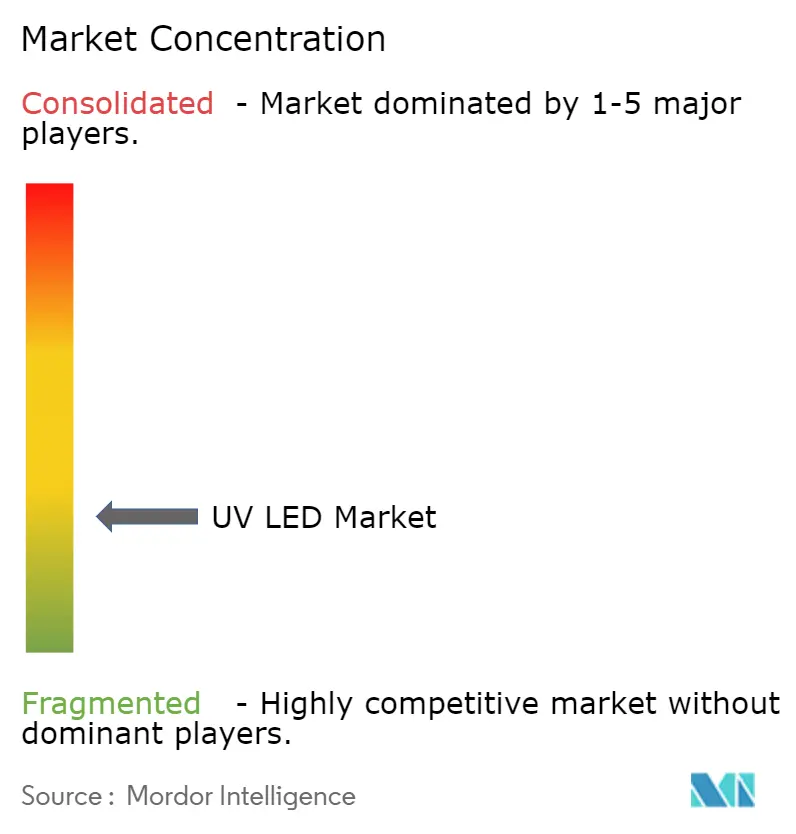

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des LED UV par Mordor Intelligence

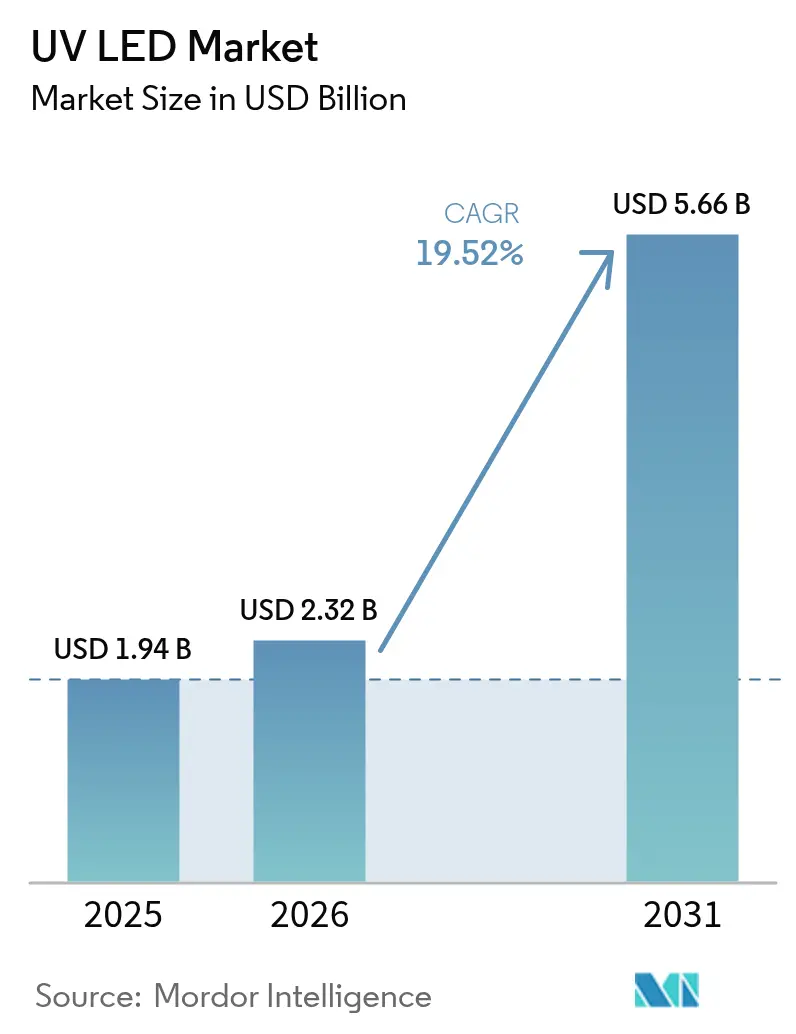

La taille du marché des LED UV en 2026 est estimée à 2,32 milliards USD, en hausse par rapport à la valeur de 2025 de 1,94 milliard USD, avec des projections pour 2031 indiquant 5,66 milliards USD, soit une croissance à un TCAC de 19,52 % sur la période 2026-2031. La croissance est portée par les interdictions mondiales des lampes à mercure, la demande croissante de solutions de durcissement écoénergétiques et les gains rapides en efficacité quantique des puces. Les calendriers réglementaires au titre de la Convention de Minamata, de la directive RoHS de l'UE et des réglementations canadiennes sur le mercure convergent en 2027-2025, poussant les utilisateurs finaux vers l'adoption des LED UV,[1]Rebekah Mullaney, "La fin de l'éclairage fluorescent," Buildings, buildings.com, Opsytec, "RoHS et lampes UV – Réglementations en vigueur," opsytec.com Les avancées parallèles dans l'épitaxie AlGaN, les structures à puce retournée et la gestion thermique ont porté l'efficacité quantique externe des dispositifs UV profonds à 9,19 % à 250 mA, comblant l'écart de performance avec les lampes à mercure traditionnelles.[2]Hao Xu et al., "Amélioration des performances des LED UV profonds haute puissance," Optics Express, optica.org La forte dynamique de remplacement dans l'impression, l'emballage et le traitement de l'eau renforce la visibilité des revenus des fournisseurs jusqu'en 2030.

Principaux enseignements du rapport

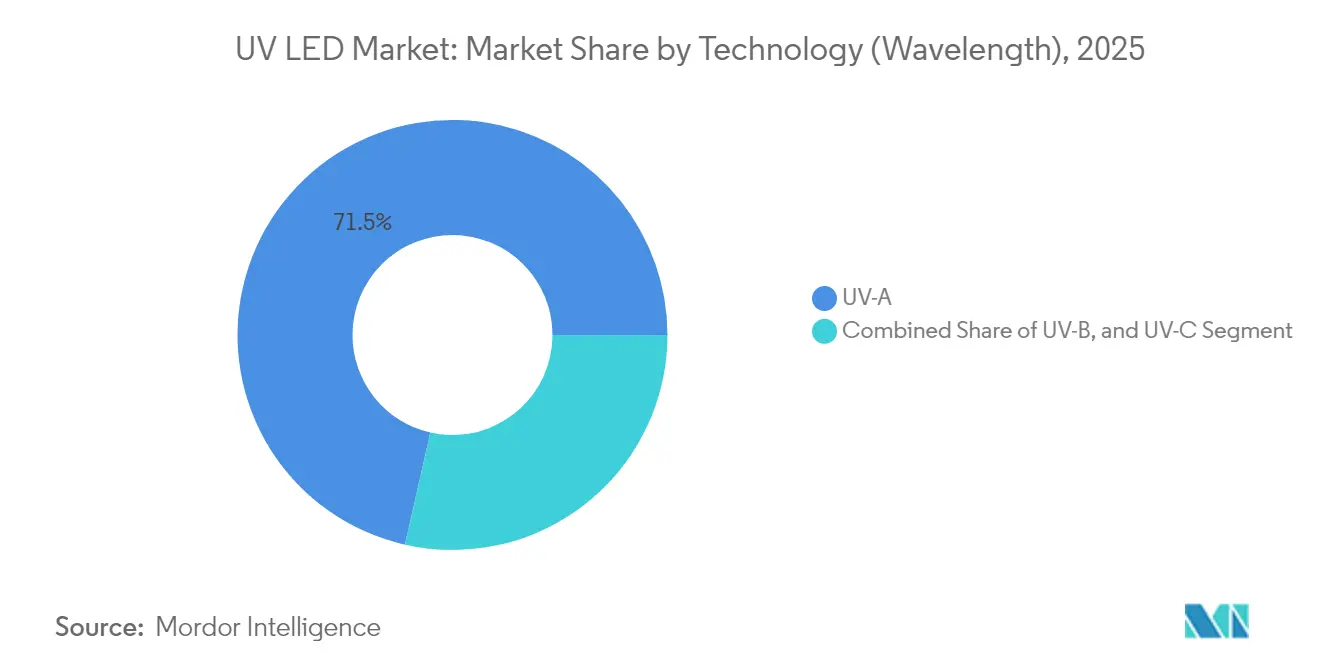

- Par technologie, l'UV-A détenait une part de revenus de 71,45 % en 2025, tandis que l'UV-C devrait se développer à un TCAC de 21,62 % jusqu'en 2031.

- Par produit, les modules étaient en tête avec 41,35 % de la part du marché des LED UV en 2025 ; les puces devraient croître à un TCAC de 22,85 % jusqu'en 2031.

- Par classe de puissance, les dispositifs de faible puissance (<10 mW) représentaient 56,40 % de la taille du marché des LED UV en 2025, mais les dispositifs haute puissance (>100 mW) progresseront à un TCAC de 23,18 % entre 2026 et 2031.

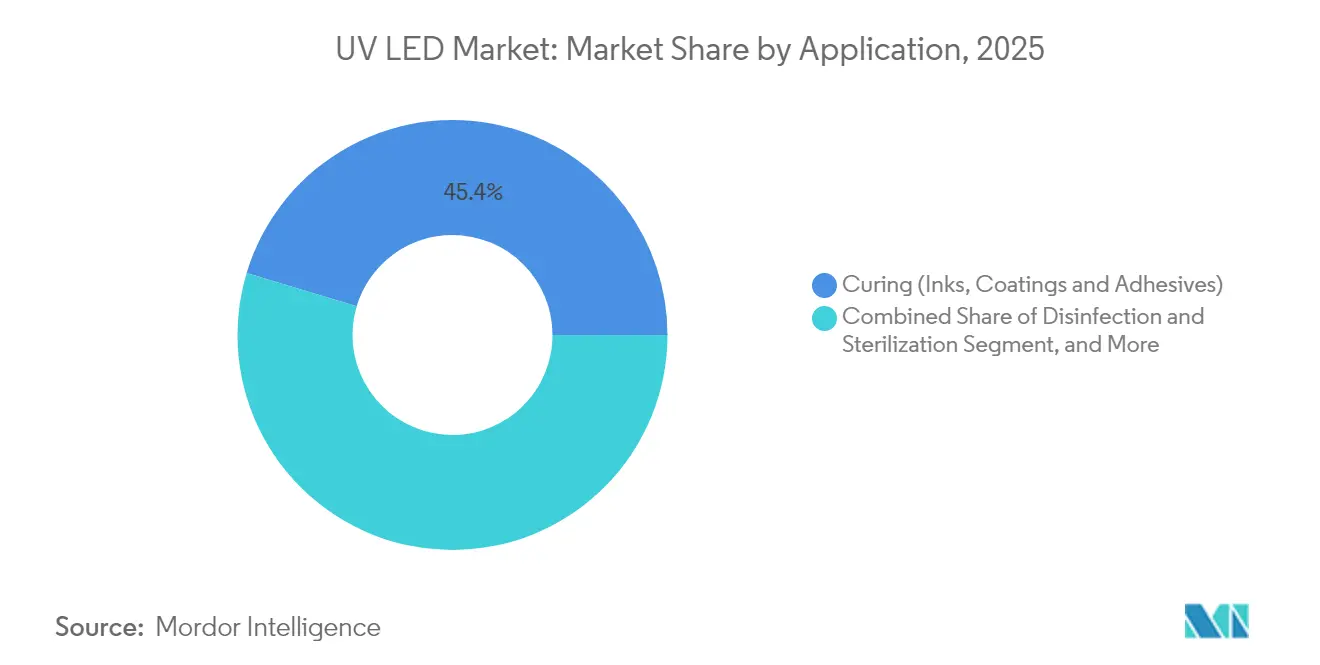

- Par application, le durcissement représentait 45,35 % de la part en 2025 ; la désinfection et la stérilisation affiche la croissance la plus rapide avec un TCAC de 20,75 %.

- Par utilisateur final, l'impression et l'emballage représentaient 29,45 % de la taille du marché des LED UV en 2025, tandis que la santé et les sciences de la vie progresseront à un TCAC de 24,32 %.

- Par géographie, l'Asie-Pacifique maintenait une part régionale de 54,30 % en 2025 ; la région Moyen-Orient et Afrique devrait croître à un TCAC de 20,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des LED UV*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les politiques strictes d'élimination progressive des lampes à mercure dans l'UE et en Californie accélèrent l'adoption des LED UV | +5.3% | Union européenne, Amérique du Nord (en particulier la Californie), avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Hausse de la demande de désinfection de l'eau au point d'utilisation après la COVID-19 en Asie | +4.2% | Asie-Pacifique (principalement la Chine, l'Inde, l'Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Transition rapide vers les encres LED UV à faible migration dans l'emballage souple pour la conformité à la sécurité alimentaire | +3.8% | Europe, Amérique du Nord, avec une adoption se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'inflation des prix de l'énergie en Europe favorisant les lignes de durcissement LED UV à faible puissance | +2.9% | Union européenne, Royaume-Uni | Court terme (≤ 2 ans) |

| Les feuilles de route du rétroéclairage Mini-LED stimulant l'adoption des outils d'inspection UV profonds dans les usines de semi-conducteurs | +2.1% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord | Moyen terme (2-4 ans) |

| Acceptation croissante du Far-UVC (222 nm) pour l'assainissement de l'air dans les espaces occupés dans les aéroports et les hôpitaux | +3.5% | Amérique du Nord, Europe, avec une adoption émergente au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les politiques strictes d'élimination progressive des lampes à mercure accélèrent l'adoption des LED UV

La réglementation mondiale élimine les sources de mercure dans l'éclairage. La Convention de Minamata a aligné 147 signataires sur une sortie des lampes fluorescentes en 2027. La directive RoHS de l'UE plafonne déjà la teneur en mercure à 5 mg par lampe, avec des interdictions totales attendues après 2027. Les règles canadiennes de 2025 vont dans le même sens. Lors de la transition, les lignes d'impression signalent une réduction de 85 % de la consommation d'énergie après le remplacement des lampes à mercure par des réseaux à semi-conducteurs. Les fournisseurs ayant préqualifié les équipements LED UV sécurisent ainsi des contrats de modernisation à long terme.

Hausse de la demande de désinfection de l'eau au point d'utilisation en Asie

L'urbanisation rapide met à rude épreuve les réseaux d'eau centraux en Inde, en Indonésie et dans les zones côtières de Chine. Des essais sur le terrain en Norvège ont démontré une élimination des coliformes de 3 log à 545 m³/jour à l'aide de réacteurs LED, validant la viabilité de la technologie pour les débits municipaux. Les facteurs de forme compacts permettent d'intégrer des émetteurs UV-C dans les distributeurs domestiques, les petites usines et les cliniques rurales. Les fabricants d'équipements asiatiques développent des modules intégrés fonctionnant sur des micro-réseaux solaires, accélérant les déploiements de sécurité de l'eau hors réseau.

Transition rapide vers les encres LED UV à faible migration dans l'emballage souple

L'emballage en contact avec les aliments est soumis à des limites plus strictes en matière de migration chimique. Les encres LED UV à faible migration respectent ces seuils tout en durcissant instantanément à température ambiante. La sortie UV-A étroite réduit le chauffage du substrat, permettant l'impression sur des films minces et des plastiques biosourcés. Les convertisseurs qui passent aux lignes LED signalent des économies d'électricité de 30 à 70 % et une réduction des coûts de ventilation. Les marques adoptant des pochettes mono-matériaux recyclables spécifient désormais des couches durcies par LED pour satisfaire aux tableaux de bord de durabilité volontaires.

L'inflation des prix de l'énergie favorisant les lignes de durcissement LED UV à faible puissance

Les prix de l'électricité en Europe restent volatils, augmentant les coûts d'exploitation des presses à lampes à mercure qui doivent rester à température entre les travaux. Les LED UV éliminent le ralenti de préchauffage et réduisent les besoins en air de refroidissement. Une presse flexographique à bande étroite typique économise 50 MWh par an après conversion. Les délais de retour sur investissement se sont raccourcis à 18 mois en 2024, facilitant le financement dans le cadre des programmes d'investissement vert de l'UE. La demande de kits de modernisation a fortement augmenté parmi les convertisseurs PME exposés à la taxe carbone.

Analyse de l'impact des freins sur le marché des LED UV*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le plafond d'efficacité quantique (<5 %) des puces UVC à base d'AlGaN limite les applications haute puissance | -3.2% | Mondial, avec un impact particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le paysage de propriété intellectuelle chargé de redevances augmentant les barrières à l'entrée pour les nouveaux acteurs en Amérique du Nord | -2.5% | Amérique du Nord, avec des effets d'entraînement en Europe | Court terme (≤ 2 ans) |

| Défis de gestion thermique dans les réseaux de LED UV haute densité pour les lignes de durcissement industrielles | -1.8% | Mondial, avec un impact plus élevé dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lenteur des cycles de certification (NSF/ANSI 55-2022) retardant les projets d'eau municipaux dans les économies émergentes | -2.1% | Économies émergentes d'Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud | Court terme (≤ 2 |

| Source: Mordor Intelligence | |||

Le plafond d'efficacité quantique limitant les applications haute puissance

Les LED UV profonds en dessous de 280 nm délivrent généralement <5 % d'efficacité de conversion électrique, bien en deçà des 20 à 30 % des lampes à mercure basse pression.[3]Nichia, "Technologies alternatives aux lampes germicides à mercure basse pression," nichia.com Les services d'eau nécessitant une puissance à l'échelle du kilowatt doivent déployer de grands réseaux de LED, ce qui gonfle les coûts d'investissement. La recherche se concentre désormais sur les boîtes quantiques, les super-réseaux et les substrats transparents pour améliorer l'injection de trous et l'extraction de la lumière. Les conceptions de super-réseaux AlGaN ont porté l'EQE à 8,6 % à 35 mW, mais la fabrication en masse à ce niveau de performance reste encore à plusieurs années.

Le paysage de propriété intellectuelle chargé de redevances augmentant les barrières à l'entrée

Les brevets fondamentaux couvrant les structures de puces verticales, la liaison par puce retournée et les super-réseaux à courte période sont détenus par une poignée d'acteurs établis. Les nouveaux entrants paient des frais de licence à plusieurs niveaux qui peuvent ajouter 10 à 15 % au prix des modules LED. Certains fournisseurs contournent le blocage en adoptant des empilements épitaxiaux alternatifs, mais le risque de contentieux dissuade encore les challengers financés par capital-risque en Amérique du Nord. Le financement public dans le cadre de la loi américaine CHIPS Act donne la priorité aux LED visibles et aux dispositifs de puissance, laissant les programmes UV profonds relativement sous-soutenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des LED UV

Par technologie (longueur d'onde) :

la croissance de l'UV-C redéfinit la désinfectionLes systèmes UV-A détenaient une part de revenus de 71,45 % en 2025, conservant leur dominance dans le durcissement des arts graphiques et la détection de contrefaçons. L'UV-C, cependant, devrait afficher un TCAC de 21,62 % à mesure que les utilisateurs du secteur de la santé et des municipalités déploient des solutions germicides sans mercure. L'OSLON™ UV 3535 d'ams OSRAM délivre 115 mW à 265 nm avec une durée de vie de 20 000 heures, une étape clé pour des réacteurs d'eau et d'air fiables. La niche UV-B répond à la photothérapie et à la photomorphogenèse agricole, créant des poches de demande spécialisées.

Les dynamiques d'adoption varient selon les régions. L'Europe standardise les émetteurs 255-275 nm dans les chaînes de traitement alimentaire, tandis que le Japon explore l'UV-B à 308 nm pour la dermatologie. À mesure que les gains en efficacité quantique se poursuivent, la taille du marché des LED UV pour les modules UV-C ciblant la stérilisation de l'air médical devrait croître au double de la moyenne sectorielle jusqu'en 2030. Les percées dans les émetteurs excimères far-UVC à 222 nm promettent une désinfection continue sans danger pour l'homme des espaces occupés, élargissant encore la frontière des cas d'utilisation.

Par produit/facteur de forme :

les puces stimulent la miniaturisationLes modules ont conservé la plus grande part de 41,35 % des revenus de 2025 en raison de la facilité d'intégration. Les puces, cependant, afficheront un TCAC de 22,85 %, reflétant la demande de moteurs optiques personnalisés dans les appareils grand public et les instruments de laboratoire. Les substrats GaN sur SiC réduisent la résistance thermique, permettant des puissances au niveau de la puce de 100 mW dans les prototypes de 2025. Le sous-segment des lampes sert les douilles de modernisation mais fait face à un déclin progressif des volumes à mesure que les réseaux gagnent du terrain.

Les puces ultra-miniaturisées sous-tendent les biocapteurs émergents et les dispositifs laboratoire sur puce. Des chercheurs ont démontré des LED à pérovskite à l'échelle nanométrique avec 20 % d'EQE à des dimensions de 90 nm. À mesure que l'emballage passe de la céramique aux composites moulés, le coût médian par milliwatt diminue, stimulant l'intégration dans les gadgets de stérilisation portables. Par conséquent, la part du marché des LED UV des ventes au niveau des puces devrait atteindre 34,20 % d'ici 2031.

Par puissance de sortie :

la classe haute puissance franchit les barrièresLes émetteurs de faible puissance (<10 mW) représentaient 56,40 % des revenus en 2025 car de nombreuses lignes de durcissement et dispositifs de détection nécessitent un flux modeste. La tranche haute puissance (>100 mW) connaîtra la croissance la plus rapide à un TCAC de 23,18 %, alimentée par des conceptions à puce retournée qui réduisent considérablement la résistance thermique. Violumas a atteint des durées de vie de 13 000 heures à 265 nm en utilisant l'architecture 3-PAD, permettant la modernisation des réacteurs industriels. Les dispositifs de puissance moyenne (10-100 mW) font le lien entre les marchés des laboratoires et des purificateurs d'air compacts.

L'innovation en matière de refroidissement reste essentielle. Des parois latérales inclinées et des mesas interrompues ont porté l'EQE à 9,19 % et le WPE à 7,13 % à 250 mA, permettant des réseaux plus petits pour les réacteurs à grand volume. À mesure que les données de fiabilité s'accumulent, les autorités de l'eau s'attendent à substituer les bancs de mercure par des panneaux LED lors des cycles de rénovation. Cette transition seule pourrait tripler la taille du marché des LED UV pour les réseaux haute puissance entre 2025 et 2030.

Par application :

la dynamique de la désinfection s'accélèreLe durcissement a conservé une part de 45,35 % en 2025, apprécié pour son activation/désactivation instantanée et ses réductions d'énergie de 85 % par rapport aux lampes à mercure. La pandémie a renforcé la sensibilisation à l'hygiène basée sur les UV ; la désinfection et la stérilisation affiche désormais un TCAC de 20,75 %. Les LED UV-C se sont révélées efficaces contre les agents pathogènes salmonidés en aquaculture, élargissant la portée industrielle. La détection et l'instrumentation bénéficient de spectres étroits stables qui améliorent les rapports signal/bruit analytiques.

Les essais en horticulture révèlent que les impulsions courtes d'UV-B améliorent les profils de flavonoïdes dans les plantes médicinales, ouvrant des opportunités pour les cultures premium. La détection de contrefaçons, la photothérapie médicale, l'impression 3D et la micro-lithographie élargissent la base adressable. Ensemble, ces niches diversifient les revenus et renforcent la résilience du marché des LED UV face aux ralentissements sectoriels spécifiques.

Par secteur d'utilisation finale :

la santé émerge comme moteur de croissanceL'impression et l'emballage dominaient avec une part de revenus de 29,45 % en 2025 grâce à la modernisation généralisée des presses flexographiques. La santé et les sciences de la vie afficheront un TCAC de 24,32 % à mesure que les hôpitaux installent des luminaires UV-C en partie supérieure de l'air et que les usines pharmaceutiques adoptent la décontamination de surface par LED. Les thérapies guidées par UV telles que le traitement photodynamique contribuent également.

Les usines d'électronique déploient des éclairages d'inspection UV profonds pour contrôler les rendements des plans de fond micro-LED, tandis que les services d'eau expérimentent des réacteurs LED au-dessus d'un débit de 1,0 MGD. Les lignes automobiles durcissent les revêtements résistants aux rayures sous des LED UV-A, réduisant considérablement les temps de cycle. Les installations résidentielles et commerciales intègrent des modules d'air UV-C dans les conduits CVC pour améliorer les normes de qualité de l'air intérieur. Cette adoption multi-industrielle souligne pourquoi le secteur des LED UV bénéficie d'une expansion soutenue à deux chiffres.

Analyse géographique

Marché des LED UV en APAC

L'Asie-Pacifique détenait une part dominante de 54,30 % des revenus du marché des LED UV en 2025. La volonté d'autosuffisance de la Chine fait émerger des fournisseurs locaux d'épitaxie et des lignes d'encapsulation de composants intégrées. Le Japon et la Corée du Sud apportent un savoir-faire en fabrication de haute précision, tandis que Taïwan se spécialise dans les substrats de nitrure de gallium pour les puces UV profondes. La hausse des budgets de santé publique oriente la demande vers la purification de l'eau et de l'air par UV dans les mégapoles, consolidant ainsi la domination régionale.

Marché des LED UV en Amérique du Nord et en Europe

L'Amérique du Nord se classe en deuxième position. L'élimination accélérée des lampes à mercure en Californie, conjuguée aux financements fédéraux en faveur des capacités nationales de production de puces, stimule l'adoption dans les secteurs de la santé et de la fabrication avancée. Toutefois, un enchevêtrement dense de brevets et des coûts de main-d'œuvre plus élevés tempèrent le rythme d'expansion. L'Europe suit de près, portée par les mandats d'efficacité énergétique. Les règles d'écoconception prévoient que 96 % des lampes installées seront des LED d'ici 2030, créant un environnement favorable aux solutions UV.

Marché des LED UV au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique constituent la zone à la croissance la plus rapide, affichant un CAGR de 20,05 % à mesure que les usines de dessalement et les nouveaux hôpitaux intègrent des réacteurs LED. Les États du Golfe financent des programmes de villes intelligentes qui préconisent un éclairage sans mercure. L'Amérique du Sud enregistre une dynamique dans l'embouteillage de boissons et l'aquaculture, bien que les projets municipaux d'eau progressent lentement en raison des cycles de certification. Dans toutes les zones géographiques, la conjonction de la réglementation et de la maturité technologique maintient le marché des LED UV sur une trajectoire de croissance convergente.

Paysage concurrentiel

La concentration du secteur est modérée. ams OSRAM, Nichia, Seoul Viosys et Signify combinent de larges portefeuilles de brevets avec une capacité au niveau des tranches, représentant la majeure partie des expéditions mondiales. ams OSRAM a dépassé 100 millions EUR de flux de trésorerie disponible en 2025, soulignant sa résilience financière. Nichia est en tête des performances des puces UV profondes, tandis que Seoul Viosys tire parti de l'intégration verticale pour réduire les coûts au niveau du système.

Les spécialistes se taillent des niches. CrayoNano mélange des nanofils AlGaN avec des substrats en graphène pour améliorer l'efficacité à des courants d'attaque plus faibles, ciblant la stérilisation portable. Silanna UV commercialise des dispositifs à super-réseau à courte période qui contournent certains brevets des acteurs établis. Les fabricants d'équipements tels que Kyocera et Dr. Hönle intègrent des réseaux refroidis par air propriétaires dans des systèmes de durcissement modulaires, réduisant les temps de changement pour les clients. À mesure que la diversité des applications s'élargit, les partenariats entre fournisseurs de LED, entreprises d'optique et intégrateurs de systèmes s'intensifient.

Les opportunités d'espaces blancs résident dans les écosystèmes de désinfection intelligents et connectés. La combinaison des LED UV avec des capteurs permet un contrôle d'intensité en boucle fermée et des analyses d'utilisation. Les modules connectés au cloud peuvent rapporter des données de dosage pour la conformité aux audits dans les usines alimentaires ou pharmaceutiques. Les alliances stratégiques à travers la chaîne de valeur détermineront probablement les positions de leadership à mesure que le marché des LED UV évolue vers un statut grand public.

Leaders du secteur des LED UV

-

Lumileds Holding BV

-

Koninklijke Philips NV

-

NKFG Corporation

-

Hongli Zhihui Group

-

Seoul Viosys Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des LED UV

- ams OSRAM AG

- Signify N.V.

- Nichia Corporation

- Seoul Viosys Co., Ltd.

- Crystal IS Inc. (Asahi Kasei)

- Lumileds Holding B.V.

- Nikkiso Co., Ltd. (UV Business)

- LG Innotek Co., Ltd.

- LITE-ON Technology Corp.

- Honlitronics (Hongli Zhihui Group)

- Stanley Electric Co., Ltd.

- SemiLEDs Corporation

- Violumas Inc.

- DOWA Electronics Materials Co., Ltd.

- Nordson Corporation

- Luminus Devices, Inc.

- Heraeus Holding GmbH (Noblelight)

- Phoseon Technology (Excelitas)

- Sensor Electronic Technology Inc. (SETi)

- Bolb Inc.

Développements récents du secteur sur le marché des LED UV

- Mai 2025 : Kyocera a introduit la série G7A de sources lumineuses LED UV refroidies par air, améliorant l'efficacité de durcissement pour les lignes industrielles.

- Mars 2025 : AquiSense Technologies a lancé un projet pilote norvégien pour valider les réacteurs LED UV-C pour la désinfection de l'eau municipale.

- Février 2025 : ams OSRAM a annoncé un chiffre d'affaires du quatrième trimestre 2024 de 882 millions EUR et a guidé vers un flux de trésorerie disponible supérieur à 100 millions EUR pour 2025.

- Octobre 2024 : l'Université des sciences et technologies de Chine a démontré un réseau de micro-LED à intégration verticale pour la lithographie UV profonde sans masque.

Marché des LED UV Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude comptabilise chaque diode électroluminescente ultraviolette nouvellement fabriquée, couvrant les puces UV-A, UV-B et UV-C, les dispositifs encapsulés, les modules et les lampes clés en main expédiés aux fabricants d'équipements d'origine ou aux distributeurs pour le durcissement, la désinfection, la détection, la thérapie médicale, l'impression de sécurité, l'horticulture et les utilisations connexes. La valorisation s'arrête à la première vente commerciale et est rapportée en dollars américains constants de 2024.

Exclusion du périmètre : les lampes à mercure ou excimères traditionnelles et les kits de pilotes de modernisation sont exclus du modèle, maintenant l'accent sur les émetteurs à semi-conducteurs uniquement.

Segments couverts dans ce rapport

-

Par technologie (longueur d'onde)

- UV-A

- UV-B

- UV-C

-

Par produit/facteur de forme

- Lampes

- Modules

- Réseaux

- Puces

-

Par puissance de sortie

- Faible puissance (<10 mW)

- Puissance moyenne (10-100 mW)

- Haute puissance (>100 mW)

-

Par application

- Durcissement (encres, revêtements et adhésifs)

- Désinfection et stérilisation

- Détection et instrumentation

- Médical et photothérapie

- Détection de contrefaçons et sécurité

- Horticulture et agriculture intérieure

- Autres applications de niche (impression 3D, lithographie)

-

Par secteur d'utilisation finale

- Santé et sciences de la vie

- Impression et emballage

- Électronique et semi-conducteurs

- Services d'eau et d'eaux usées

- Transformation alimentaire et des boissons

- Automobile et aérospatiale

- Bâtiments résidentiels et commerciaux

- Fabrication industrielle

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de puces, des maisons d'encapsulation, des intégrateurs de presses de durcissement UV, des fabricants d'équipements de purification d'eau et des spécialistes du contrôle des infections en Asie-Pacifique, en Europe et dans les Amériques. Ces dialogues ont confirmé le débit des tranches, les taux d'adoption dans les presses à bande étroite et le plafond pratique de l'efficacité quantique externe UV profonde, affinant les hypothèses issues du travail de bureau.

Recherche documentaire

Nous superposons la science publique avec les données commerciales. Les ensembles de données ouverts d'organismes tels que l'Association internationale des ultraviolets, le secrétariat de la Convention de Minamata, l'Agence de protection de l'environnement des États-Unis, les journaux de rappel RAPEX de l'UE et l'Institut des semi-conducteurs de Chine révèlent les règles de base installée, les normes de sécurité des longueurs d'onde et les calendriers politiques. Les flux commerciaux de UN Comtrade, les déclarations douanières et l'Association coréenne du commerce international nous aident à dimensionner les expéditions transfrontalières de diodes, tandis que les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de brevets alimentent les indices de rendement, de taille de puce et de prix de vente moyen (ASP). Des portails payants sélectionnés comme D&B Hoovers et Dow Jones Factiva fournissent des répartitions de revenus et des suiveurs de transactions qui ancrent les premiers signaux de tendance. La liste ci-dessus est illustrative ; de nombreuses sources supplémentaires ont été utilisées pour la triangulation et la construction du contexte.

Dimensionnement du marché et prévisions

Une construction descendante commence par la capacité mondiale en tranches AlGaN, recalcule la production de LED encapsulées à travers les facteurs de rendement et de tri, puis cartographie les volumes de dispositifs vers neuf pools d'utilisation finale via des trajectoires de taux de pénétration. Les résultats sont soumis à des tests de résistance avec des agrégations sélectives de fournisseurs (ASP échantillonné × volume) avant de finaliser les totaux. Les variables clés comprennent : (1) les délais réglementaires d'élimination progressive des lampes à mercure, (2) les installations de presses de durcissement UV, (3) les expéditions de purificateurs d'eau au point d'utilisation, (4) la progression de l'ASP médian des modules, (5) l'efficacité de conversion des puces UV profondes et (6) les tarifs énergétiques régionaux qui influencent le calcul du retour sur investissement. Une régression multivariée, combinée à une analyse de scénarios pour les chocs politiques, projette chaque moteur jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport aux décomptes indépendants d'expéditions et des corrections automatisées de devises/inflation. Nous actualisons le modèle tous les douze mois, déclenchant des mises à jour en milieu de cycle lorsque des événements importants, tels que des incendies d'usines, des interdictions d'importation ou des gains d'efficacité par paliers, modifient les bases de référence.

Comment la taille du marché des LED UV de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées varient ; les définitions, les grilles de prix et les calendriers d'actualisation correspondent rarement. En ancrant le périmètre à la vente de LED encapsulées, en utilisant des courbes d'ASP récentes validées auprès des acheteurs et en maintenant un rythme d'actualisation annuel, Mordor minimise les distorsions.

Les principaux facteurs d'écart comprennent des paniers d'applications plus étroits, des hypothèses d'érosion de l'ASP conservatrices ou l'omission de la production d'encapsulation contractuelle asiatique dans d'autres études, qui ensemble compriment leurs totaux par rapport aux nôtres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,94 milliard USD (2025) | ||

| 1,23 milliard USD (2025) | Consultance mondiale A | Périmètre de longueur d'onde limité et hypothèse d'ASP statique |

| 1,52 milliard USD (2024) | Journal du secteur B | Exclut le marché secondaire au niveau des modules et les petits ateliers asiatiques |

En résumé, notre mélange de sources discipliné, nos boucles de validation constantes et notre pile de moteurs transparente donnent aux décideurs une base de référence fiable, facile à auditer et prête à s'adapter lorsque le marché pivote.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des LED UV ?

Le marché des LED UV est évalué à 2,32 milliards USD en 2026 et devrait atteindre 5,66 milliards USD d'ici 2031.

Quelle région est en tête du marché des LED UV ?

L'Asie-Pacifique détient une part de revenus de 54,30 % grâce à sa chaîne d'approvisionnement en semi-conducteurs complète et à la forte demande de technologies de désinfection.

Pourquoi les LED UV-C connaissent-elles une croissance si rapide ?

Les interdictions strictes des lampes à mercure et la sensibilisation accrue à l'hygiène poussent les hôpitaux, les services d'eau et les lieux publics à adopter les LED UV-C qui offrent des performances germicides sans substances dangereuses.

Qu'est-ce qui limite une pénétration plus profonde des LED UV-C dans les systèmes haute puissance ?

Les plafonds d'efficacité quantique inférieurs à 5 % et les licences de brevets complexes augmentent le coût par watt, bien que les nouvelles structures à super-réseau améliorent progressivement les performances.

Quelle application ajoutera le plus de nouveaux revenus d'ici 2031 ?

La désinfection et la stérilisation mène la croissance avec un TCAC de 20,75 %, portée par les déploiements dans les secteurs de la santé, de l'eau municipale et de la qualité de l'air.

Dans quelle mesure les lignes de durcissement LED UV sont-elles écoénergétiques par rapport aux lampes à mercure ?

Les convertisseurs passant aux LED UV signalent jusqu'à 85 % de réduction de la consommation d'énergie et des réductions substantielles de la puissance de refroidissement et de veille.

Dernière mise à jour de la page le: