Taille et part du marché des panneaux OLED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.30 Milliards de dollars |

| Taille du Marché (2031) | 107.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.51% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux OLED par Mordor Intelligence

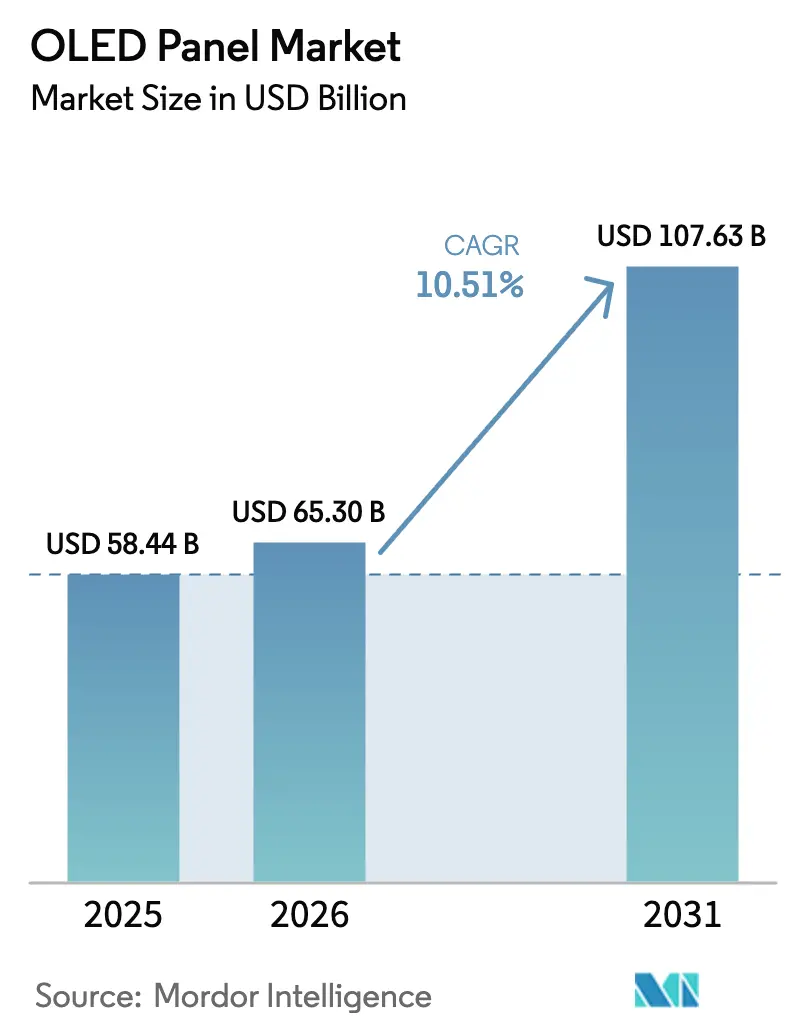

La taille du marché des panneaux OLED était évaluée à 58,44 milliards USD en 2025 et devrait croître de 65,30 milliards USD en 2026 pour atteindre 107,63 milliards USD d'ici 2031, à un CAGR de 10,51 % durant la période de prévision (2026-2031).

Cette expansion reflète l'adoption croissante dans les smartphones, les téléviseurs, les habitacles automobiles et les appareils informatiques, à mesure que les architectures flexibles, transparentes et à structure en tandem réduisent les écarts coût-performance par rapport aux solutions LCD à rétroéclairage concurrentes et aux solutions micro-LED candidates. Les avantages d'échelle dans les usines chinoises de génération 8/9 ont abaissé les prix des panneaux de milieu de gamme, tandis que les acteurs coréens établis renforcent le segment premium grâce aux rétroéclairages LTPO et aux conceptions d'émetteurs à double couche qui triplent la durée de vie et la luminosité. Les gains synergiques issus des lignes pilotes d'OLED imprimé et de la photolithographie sans masque réduisent davantage les pertes de matériaux, ouvrant la voie à la pénétration de masse des facteurs de forme enroulables, pliables et à forme libre. Parallèlement, des objectifs d'efficacité énergétique plus stricts et l'évolution des normes IEC accélèrent la migration des équipementiers vers les technologies émissives qui minimisent la consommation d'énergie du rétroéclairage. Dans l'ensemble, la dynamique concurrentielle équilibre le leadership par les coûts, la différenciation technologique et la résilience de la chaîne d'approvisionnement en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient.

Principaux enseignements du rapport

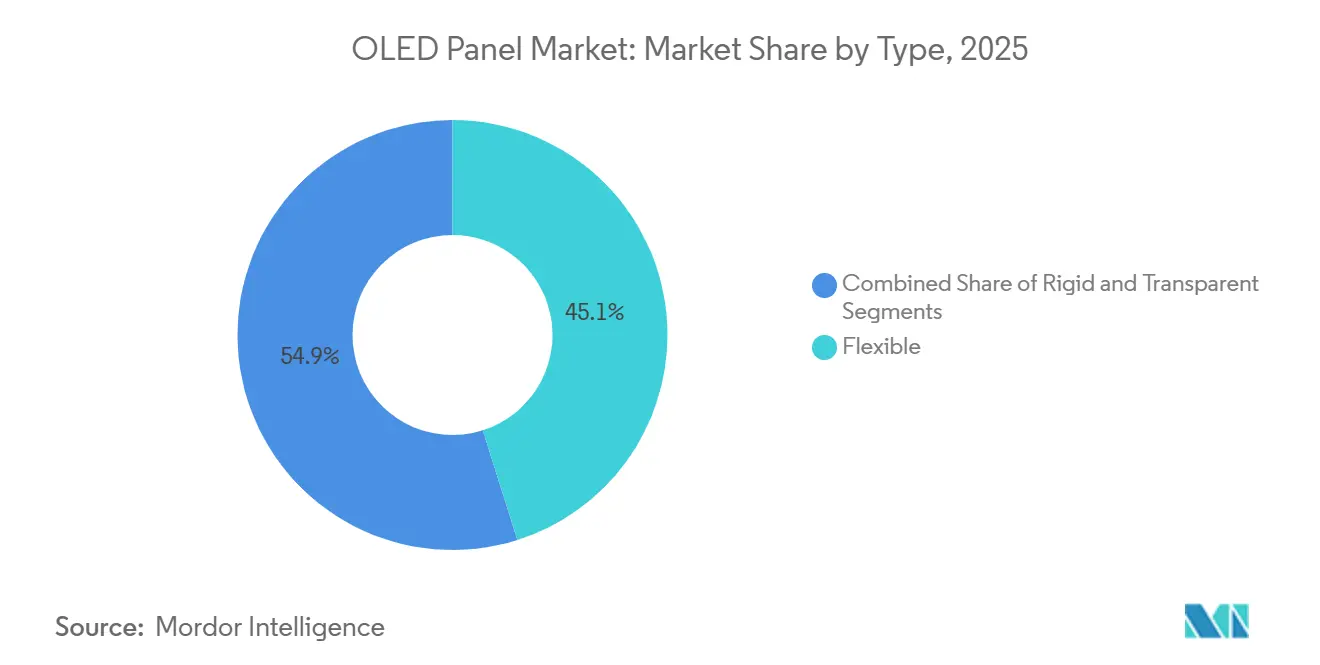

- Par type, les OLED flexibles ont représenté 45,11 % du chiffre d'affaires 2025 et devraient croître à un CAGR de 10,81 % jusqu'en 2031.

- Par schéma d'adressage d'affichage, les variantes LTPO-AMOLED ont enregistré la croissance la plus rapide avec un CAGR de 10,95 % entre 2026 et 2031.

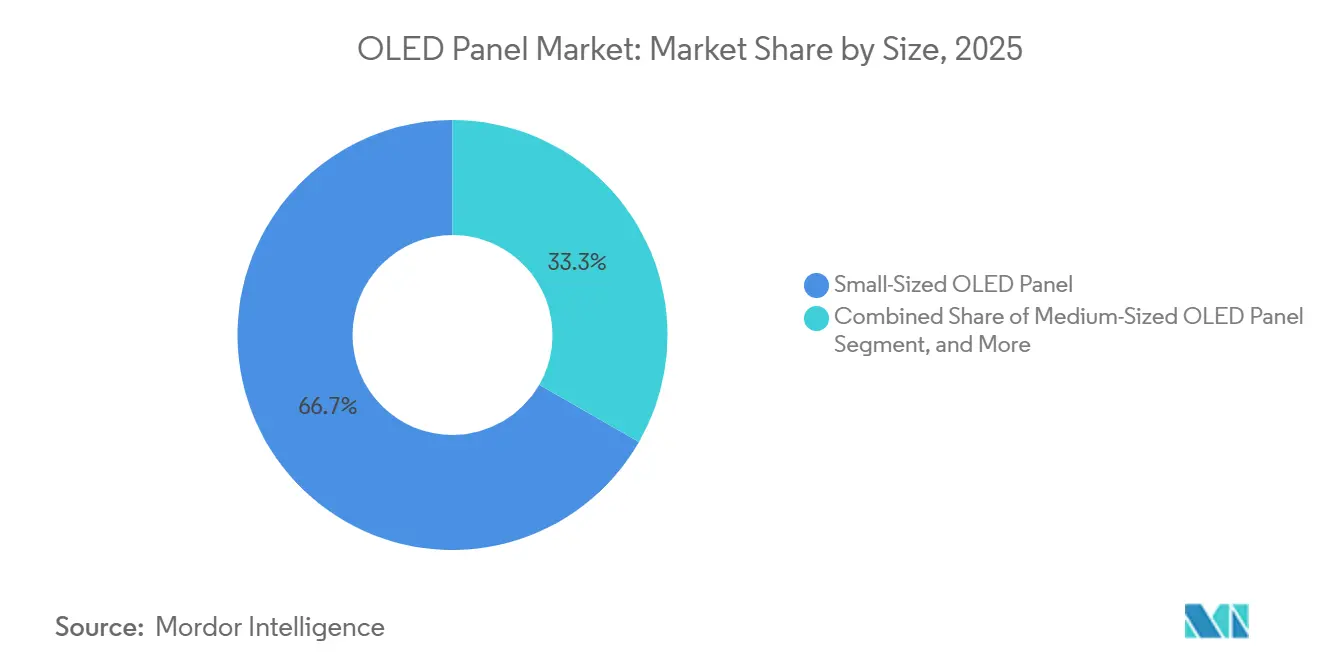

- Par taille, les panneaux grand format ont représenté 30 % de la part du marché des panneaux OLED en 2025 et devraient afficher un CAGR de 11,91 % jusqu'en 2031.

- Par produit, les applications automobiles devraient se développer à un CAGR de 11,43 %, dépassant les catégories télévision, mobile et dispositifs portables.

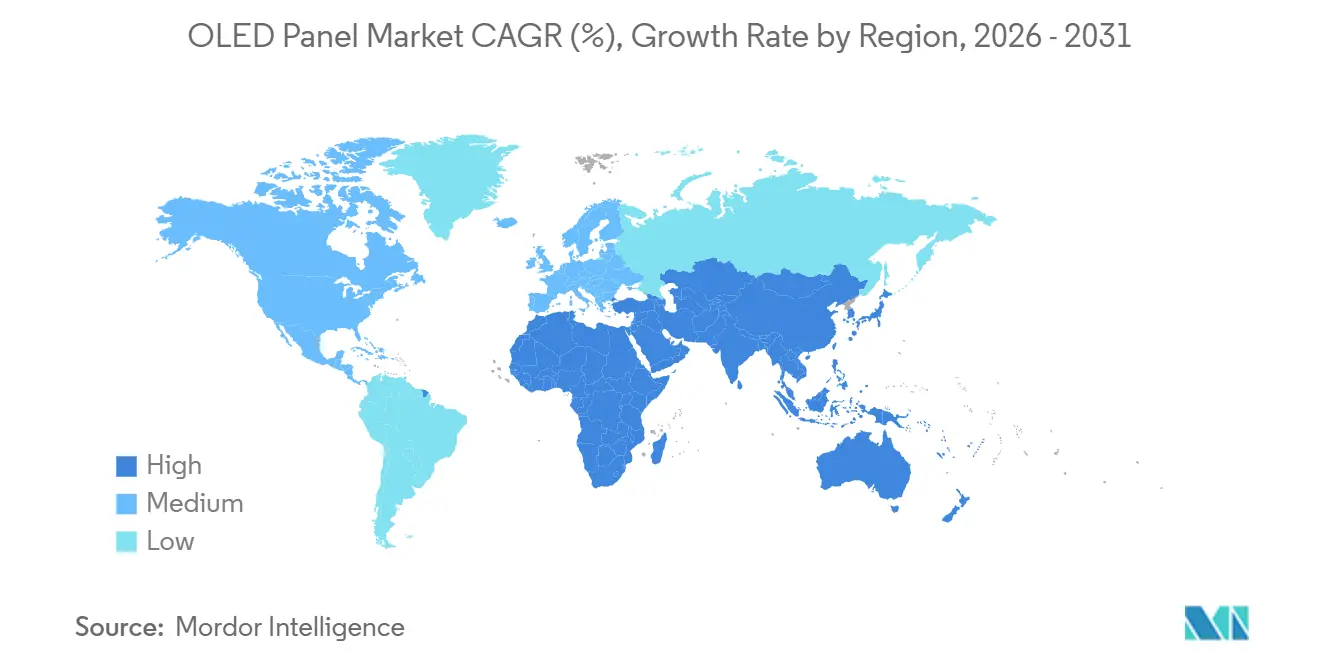

- Par géographie, l'Asie-Pacifique a dominé avec une part de chiffre d'affaires de 71,49 % en 2025, tandis que le Moyen-Orient devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 11,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des panneaux OLED

Adoption croissante des OLED flexibles dans les smartphones

La pénétration des OLED flexibles a atteint 57 % des expéditions de smartphones au premier trimestre 2025, les marques Android chinoises ayant standardisé les panneaux flexibles dans les modèles de milieu de gamme et Apple ayant migré chaque référence iPhone vers l'OLED. Les prix unitaires des panneaux flexibles de 6 pouces tendent vers moins de 30 USD d'ici 2027, à mesure que la ligne Gen-8 d'Asan de Samsung Display monte en puissance.[1]"Feuille de route technologique Galaxy OLED," Samsung Display Newsroom, news.samsungdisplay.com L'écart de prix de 15 % qui se réduit par rapport aux OLED rigides positionne les architectures flexibles comme le choix par défaut, reléguant les unités rigides aux téléphones d'entrée de gamme et aux commandes industrielles. Les cadres de certification IEC 62715-2:2022 simplifient la qualification des équipementiers, accélérant davantage l'adoption.

Transition axée sur les prix de l'offre rigide vers l'offre flexible en Chine

L'usine de Chengdu de BOE à 8,9 milliards USD et l'installation d'OLED imprimé de CSOT à Guangzhou à 4,1 milliards USD ajoutent un total combiné de 54 500 substrats par mois, comprimant le taux d'utilisation des lignes rigides en dessous de 50 % et réduisant l'écart de prix flexible-rigide à moins de 15 %. Les marques chinoises spécifient désormais des OLED flexibles pour les smartphones dont le prix est inférieur à 300 USD, pressurisant les anciennes lignes rigides en Corée et à Taïwan et incitant à des stratégies de conversion ou de sortie. Le risque de suroffre à court terme persiste, mais l'amortissement accéléré et les incitations gouvernementales soutiennent les usines chinoises jusqu'à ce que la demande corresponde à la capacité.

Émergence des rétroéclairages LTPO dans les modèles grand public

Le LTPO permet des taux de rafraîchissement adaptatifs de 1 Hz à 120 Hz, réduisant la consommation d'énergie des smartphones jusqu'à 20 % tout en préservant la réactivité pour les jeux. Apple a étendu le LTPO à toute la gamme iPhone 17 en 2025, tandis que Xiaomi et OPPO l'ont adopté dans leurs modèles phares au-dessus de 500 USD. Les unités LTPO commandent une prime de 25 % mais offrent des avantages tangibles en termes d'autonomie de batterie, faisant de cette technologie un prérequis incontournable d'ici 2027. La conformité à la norme IEC 62341-6-1:2017 garantit des références optiques uniformes, permettant des achats multi-sources.

Pénétration rapide des OLED dans les moniteurs de jeu et les ordinateurs portables

Les panneaux ultra-minces pour ordinateurs portables de Samsung Display et les modules eLEAP de 14 pouces de Japan Display atteignant 1 600 nits de luminosité de pointe ont ouvert de nouveaux cas d'usage dans les ordinateurs portables créatifs et de jeu.[2]"Projet OLED transparent pour le métro," LG Display Newsroom, lgdisplay.com La pénétration des OLED dans les ordinateurs portables a grimpé à 8 % en 2025 malgré une prime de 40 % par rapport aux LCD IPS. La subvention croisée des usines Gen-8 entre smartphones, tablettes et ordinateurs portables abaisse le volume de rentabilité des panneaux informatiques à 200 000 unités par an, renforçant l'argumentaire commercial pour les futures introductions de moniteurs enroulables et grand format.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations persistantes de la durée de vie des émetteurs bleus | -1.20% | Mondial, impactant particulièrement les applications de télévision grand format et automobiles | Long terme (≥ 4 ans) |

| Concurrence des feuilles de route mini-LED LCD et micro-LED | -1.50% | Amérique du Nord et Europe pour les téléviseurs, Asie-Pacifique pour les écrans informatiques | Moyen terme (2 à 4 ans) |

| Construction d'usines OLED Gen-8/9 à forte intensité capitalistique | -0.90% | Asie-Pacifique, avec des effets de répercussion sur les prix mondiaux | Court terme (≤ 2 ans) |

| Risque de suroffre lié à l'expansion agressive des capacités chinoises | -1.10% | Mondial, le plus aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations persistantes de la durée de vie des émetteurs bleus

Les émetteurs bleus fluorescents présentent des demi-vies inférieures à 10 000 heures à 1 000 nits, obligeant les fabricants de panneaux à suralimenter les sous-pixels et à adopter des empilements en tandem, ce qui ajoute 50 à 80 USD par panneau. La pénalité de coût freine l'adoption des OLED dans les téléviseurs de 75 pouces et plus, où le LCD mini-LED offre un HDR comparable à 60 % du prix. Les solutions phosphorescentes bleues commerciales restent insaisissables malgré les recherches en cours de Universal Display Corporation, faisant de la durée de vie le talon d'Achille de l'OLED dans les applications ultra-grand format et à haute luminance.

Concurrence des feuilles de route mini-LED LCD et micro-LED

Les téléviseurs mini-LED dépassent désormais 4 000 nits de luminosité avec plus de 10 000 zones de gradation locale, érodant l'avantage de contraste de l'OLED sans les inconvénients de la rémanence. Les prototypes micro-LED de Samsung promettent des performances émissives mais sont 10 fois plus coûteux que l'OLED en raison de faibles rendements de transfert. Ensemble, ces alternatives plafonnent les primes OLED dans les grands téléviseurs et les moniteurs de jeu jusqu'à ce que les réductions de coûts de l'OLED imprimé et des empilements en tandem atteignent l'échelle de production de masse après 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les panneaux flexibles cimentent leur domination grand public**

La taille du marché des panneaux OLED pour les formats flexibles a atteint 29,9 milliards USD en 2025 et devrait se développer à un CAGR de 10,81 % à mesure que les fabricants de smartphones et les équipementiers informatiques se tournent vers les écrans pliables, enroulables et courbés. Les variantes transparentes, bien que représentant seulement 2 % du chiffre d'affaires 2025, progresseront le plus rapidement à un CAGR de 11,09 % jusqu'en 2031 grâce à l'intégration dans les montants A des automobiles et à la signalétique commerciale. La demande de panneaux rigides continue de diminuer, tombant en dessous de 20 % du chiffre d'affaires du segment d'ici 2028. Les économies de matériaux issues des procédés imprimés sans masque et le débit plus élevé des substrats dans les usines Gen-8 maintiendront la compétitivité des prix flexibles par rapport aux unités rigides traditionnelles, même lorsque les subventions chinoises s'atténueront.

La liberté de conception propulse l'OLED flexible au-delà des smartphones vers les ordinateurs portables, les tablettes et les dispositifs portables. L'écran d'ordinateur portable enroulable de 17 pouces de Samsung Display et le module d'habitacle courbé de 18 pouces de Hyundai Mobis illustrent comment le rayon de courbure et la finesse ouvrent de nouveaux designs industriels novateurs. Les OLED transparents souffrent encore d'une transmittance 40 % inférieure à celle du verre clair, limitant la lisibilité en extérieur, mais les projets de transport intérieur et de ville intelligente à Séoul et Dubaï démontrent une viabilité commerciale émergente. Dans l'ensemble, l'architecture flexible consolide sa position comme référence dans l'électronique grand public tandis que les panneaux rigides se replient vers des utilisations industrielles de niche.

Par schéma d'adressage d'affichage : le LTPO-AMOLED établit la référence en matière d'efficacité

L'AMOLED a représenté 83,63 % du chiffre d'affaires en 2025 et reste le moteur principal du marché des panneaux OLED. Le LTPO-AMOLED, le sous-ensemble à la croissance la plus rapide avec un CAGR de 10,95 %, associe des transistors à oxyde et à polysilicium pour permettre une modulation du taux de rafraîchissement de 1 à 120 Hz, réduisant les budgets énergétiques des smartphones jusqu'à un cinquième. La part du marché des panneaux OLED pour le LTPO a atteint 18 % en 2025 et devrait dépasser 35 % d'ici 2031, à mesure qu'Apple, Samsung et leurs concurrents chinois standardisent cette fonctionnalité dans les gammes premium.

Le PMOLED persiste dans les dispositifs portables de moins de 2 pouces et les affichages industriels, mais sa contribution au chiffre d'affaires tombera en dessous de 5 % d'ici 2029. Le procédé eLEAP de Japan Display, qui porte les taux d'ouverture à 60 % et double la luminance, améliore la longévité de l'AMOLED dans les ordinateurs portables et les tableaux de bord automobiles. La conformité à la série IEC 62341 facilite l'homologation dans toutes les régions, renforçant l'avance de l'AMOLED alors que le LCD mini-LED et le micro-LED font face à des obstacles de mise à l'échelle.

Par taille : les grands formats s'accélèrent grâce à l'adoption des téléviseurs premium

Les petits panneaux de moins de 10 pouces représentaient 66,71 % du chiffre d'affaires en 2025, les smartphones se renouvelant sur des cycles de 2 à 3 ans. La taille du marché des panneaux OLED pour les grands formats de plus de 32 pouces dépassera cependant la croissance à un CAGR de 11,91 % jusqu'en 2031, soutenue par les ventes de téléviseurs de 70 pouces et plus qui ont progressé de 41 % en glissement annuel au premier semestre 2025. LG Display a expédié 6 millions de panneaux de téléviseurs OLED en 2025 et vise 7 millions en 2026, en s'appuyant sur des conceptions à double couche pour garantir des garanties de 10 ans.

Les panneaux de taille moyenne de 10 à 20 pouces se situent à cheval entre les tablettes et les habitacles automobiles. La Mercedes-Benz Maybach Classe S intégrera un OLED flexible de 48 pouces à partir de 2028, brouillant les catégories de taille traditionnelles. Le mini-LED reste compétitif dans les téléviseurs de 32 à 50 pouces et les moniteurs de jeu à haute luminance, mais le contraste infini de l'OLED, son épaisseur inférieure à 1 mm et sa courbe de coûts en baisse le positionnent pour conquérir 30 % du segment premium des téléviseurs de 55 pouces et plus d'ici 2029.

Par produit : les affichages automobiles offrent le potentiel de croissance le plus élevé

Les appareils mobiles et tablettes détenaient 58,38 % de la part du chiffre d'affaires en 2025, mais les panneaux automobiles sont en passe d'atteindre un CAGR de 11,43 % jusqu'en 2031, les équipementiers adoptant des habitacles courbés à forme libre. Samsung Display a fait passer ses expéditions automobiles de 100 000 unités au premier trimestre 2024 à 500 000 unités au troisième trimestre 2025, tandis que Mercedes-Benz a adopté un OLED flexible de 48 pouces intégré dans le tableau de bord de la Maybach. La télévision maintient la deuxième plus grande part, portée par LG Electronics et Samsung Electronics, qui ont ensemble expédié 1,83 million de téléviseurs OLED en Amérique du Nord et en Europe au premier semestre 2025.

Les dispositifs portables continuent de bénéficier de gains réguliers grâce aux modes toujours actifs activés par le LTPO qui prolongent l'autonomie des montres connectées au-delà de 48 heures. L'éclairage reste une niche, freiné par une efficacité de 60 lm/W comparée aux 150 lm/W des LED, mais les architectes apprécient la lumière diffuse de l'OLED pour les intérieurs premium. Les moniteurs médicaux exploitent le contraste d'un million pour un de l'OLED pour la visualisation chirurgicale, tandis que les appareils électroménagers intègrent des panneaux tactiles OLED fins pour la différenciation de l'expérience utilisateur, malgré un volume annuel inférieur à 2 millions d'unités.

Analyse géographique

L'Asie-Pacifique a contrôlé 71,49 % du chiffre d'affaires 2025, portée par la part de 52,1 % de la Chine dans le chiffre d'affaires mondial des panneaux et 13 milliards USD de dépenses d'investissement cumulées en Gen-8/9 par BOE et CSOT. La Corée du Sud a conservé la primauté technologique, détenant 82,6 % de la production de téléviseurs OLED et 64,5 % de l'approvisionnement en panneaux iPhone 17, tandis que le Japon s'est concentré sur les appareils eLEAP à haute luminosité. L'Inde, avec une pénétration OLED des smartphones inférieure à 30 %, reste sensible aux prix mais présente un potentiel de hausse à mesure que les marques nationales se tournent vers des importations d'AMOLED flexible abordables. L'Asie-Pacifique reste ainsi le cœur de la production, équilibrant l'échelle chinoise et l'innovation coréenne.

L'Amérique du Nord et l'Europe ont contribué à la demande premium sans fabrication domestique. Les régions ont expédié 1,83 million de téléviseurs OLED au premier semestre 2025, une hausse annuelle de 13 %, soutenue par les unités de 77 pouces tombant en dessous de 3 000 USD. L'élan des OLED automobiles est notable en Europe, où Mercedes-Benz, Audi et BMW déploient des modules OLED intérieurs et extérieurs, s'appuyant sur des chaînes d'approvisionnement de rang 1 établies. La gamme iPhone 2025 entièrement OLED d'Apple élargit davantage la demande de panneaux flexibles en Amérique du Nord.

Le Moyen-Orient, bien que représentant une base de chiffre d'affaires modeste, devrait croître à un CAGR de 11,83 % à mesure que le programme NEOM d'Arabie Saoudite et les programmes de villes intelligentes des Émirats arabes unis spécifient des OLED transparents et de signalétique pour les infrastructures publiques. L'Amérique du Sud et l'Afrique sont en retrait avec une pénétration inférieure à 10 % en raison de la volatilité des devises et des droits de douane à l'importation qui gonflent les prix de détail. Ainsi, si les régions traditionnelles continuent de dominer, les déploiements d'infrastructures ciblés dans les États du Golfe constituent une nouvelle impulsion pour la diversification des revenus géographiques.[3]"Achèvement de l'usine de 8e génération de Chengdu," BOE Relations Investisseurs, boe.com

Paysage concurrentiel

Une forte concentration caractérise le marché des panneaux OLED, LG Display dominant les téléviseurs grand format et Samsung Display dominant les smartphones premium. Les challengers chinois BOE, CSOT et Visionox Co. Ltd détenaient collectivement plus de la moitié du chiffre d'affaires mondial des OLED pour smartphones et informatique au premier semestre 2025, forçant les acteurs établis à se différencier via des structures en tandem, des rétroéclairages LTPO et des partenariats automobiles exclusifs. Le procédé eLEAP sans masque de Japan Display se taille une niche premium dans les affichages informatiques et d'habitacle grâce à une luminosité 2× supérieure et une durée de vie 3× plus longue.

Universal Display Corporation maintient un fort pouvoir de négociation en accordant des licences sur les matériaux phosphorescents rouges et verts à l'ensemble de la base d'approvisionnement, tout en poursuivant la percée insaisissable du phosphorescent bleu. Les fournisseurs plus petits tels que AU Optronics Corp. et Everdisplay Optronics (EDO) manquent de l'échelle ou de la profondeur en R&D pour être compétitifs, suggérant une probable consolidation d'ici 2028. À mesure que la maturité de l'OLED imprimé réduit les dépenses d'investissement par substrat de 30 %, les usines chinoises visent à sous-coter les prix du milieu de gamme, incitant les fournisseurs coréens à redoubler d'efforts sur les applications à forte marge et à haute technologie dans l'automobile, les casques de réalité étendue et les téléviseurs ultra-grand format.

La standardisation via les normes IEC 62341 et IEC 62868 abaisse les barrières de qualification, permettant l'approvisionnement multi-sources des équipementiers et aiguisant la concurrence par les prix. Par conséquent, le succès stratégique repose sur l'équilibre entre les réductions de coûts et le déploiement rapide de doubles empilements prolongeant la durée de vie, de rétroéclairages à oxyde et d'innovations matérielles qui défendent les marges contre l'empiètement du mini-LED.

Leaders du secteur des panneaux OLED

Samsung Display Co. Ltd

LG Display Co., Ltd

Sony Corporation

Pioneer Corporation

Raystar Optronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TCL CSOT a commencé les travaux de fondation de son usine d'OLED imprimé de 8e génération à 4,1 milliards USD à Guangzhou, visant 22 500 substrats par mois d'ici le second semestre 2027.

- Octobre 2025 : LG Display a alloué 1,26 billion KRW (917 millions USD) à l'expansion des OLED à structure en tandem sur son campus de Paju, dont l'achèvement est prévu pour juin 2027.

- Juin 2025 : Samsung Display a commencé la production en masse de panneaux OLED enroulables de 17 pouces pour ordinateurs portables pour le ThinkBook Plus Gen 6 de Lenovo, inaugurant les affichages informatiques enroulables commerciaux.

- Mai 2025 : LG Display a installé une signalétique OLED transparente dans les stations de métro de Séoul pour l'orientation et la publicité, illustrant le déploiement à grande échelle dans les transports en commun.

Périmètre du rapport mondial sur le marché des panneaux OLED

Le rapport sur le marché des panneaux OLED est segmenté par type (flexible, rigide, transparent), par schéma d'adressage d'affichage (affichage PMOLED, affichage AMOLED), par taille (petit format, format moyen, grand format), par produit (mobile et tablette, télévision, automobile, dispositifs portables, produits d'éclairage, dispositifs de santé, appareils électroménagers) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Flexible |

| Rigide |

| Transparent |

| Affichage PMOLED |

| Affichage AMOLED |

| Panneau OLED petit format |

| Panneau OLED format moyen |

| Panneau OLED grand format |

| Mobile et tablette |

| Télévision |

| Automobile |

| Dispositifs portables |

| Produits d'éclairage |

| Dispositifs de santé |

| Appareils électroménagers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Flexible | |

| Rigide | ||

| Transparent | ||

| Par schéma d'adressage d'affichage | Affichage PMOLED | |

| Affichage AMOLED | ||

| Par taille | Panneau OLED petit format | |

| Panneau OLED format moyen | ||

| Panneau OLED grand format | ||

| Par produit | Mobile et tablette | |

| Télévision | ||

| Automobile | ||

| Dispositifs portables | ||

| Produits d'éclairage | ||

| Dispositifs de santé | ||

| Appareils électroménagers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale d'écrans de télévision OLED croît-elle ?

Les expéditions de téléviseurs OLED ultra-grand format de 70 pouces et plus ont progressé de 41 % en glissement annuel au premier semestre 2025, poussant le chiffre d'affaires des panneaux grand format vers un CAGR de 11,91 % jusqu'en 2031.

Quel rôle jouent les rétroéclairages LTPO dans les smartphones de nouvelle génération ?

Le LTPO permet une mise à l'échelle du taux de rafraîchissement de 1 à 120 Hz, réduisant la consommation d'énergie des smartphones jusqu'à 20 % tout en maintenant des graphismes fluides, en faisant une fonctionnalité standard dans les modèles premium d'ici 2027.

Quelle région contribuera le plus à la capacité incrémentale des panneaux OLED d'ici 2027 ?

L'Asie-Pacifique, portée par les nouvelles usines Gen-8/9 de BOE et CSOT ajoutant plus de 54 000 substrats par mois de débit OLED flexible et imprimé.

Pourquoi la demande automobile est-elle l'application OLED à la croissance la plus rapide ?

Les constructeurs automobiles apprécient la liberté de conception courbée et à forme libre de l'OLED, ainsi que sa capacité à intégrer de larges tableaux de bord et des modules de montant A transparents, ce qui se traduit par un CAGR de 11,43 % prévu jusqu'en 2031.

Comment les innovations matérielles répondent-elles aux défis de durée de vie des OLED ?

Les architectures à empilement en tandem et la recherche sur les émetteurs phosphorescents bleus visent à prolonger la durée de vie des panneaux au-delà de 30 000 heures, permettant des garanties de 10 ans pour les grands téléviseurs et les affichages automobiles.

Dernière mise à jour de la page le: