Taille et part du marché des lubrifiants en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

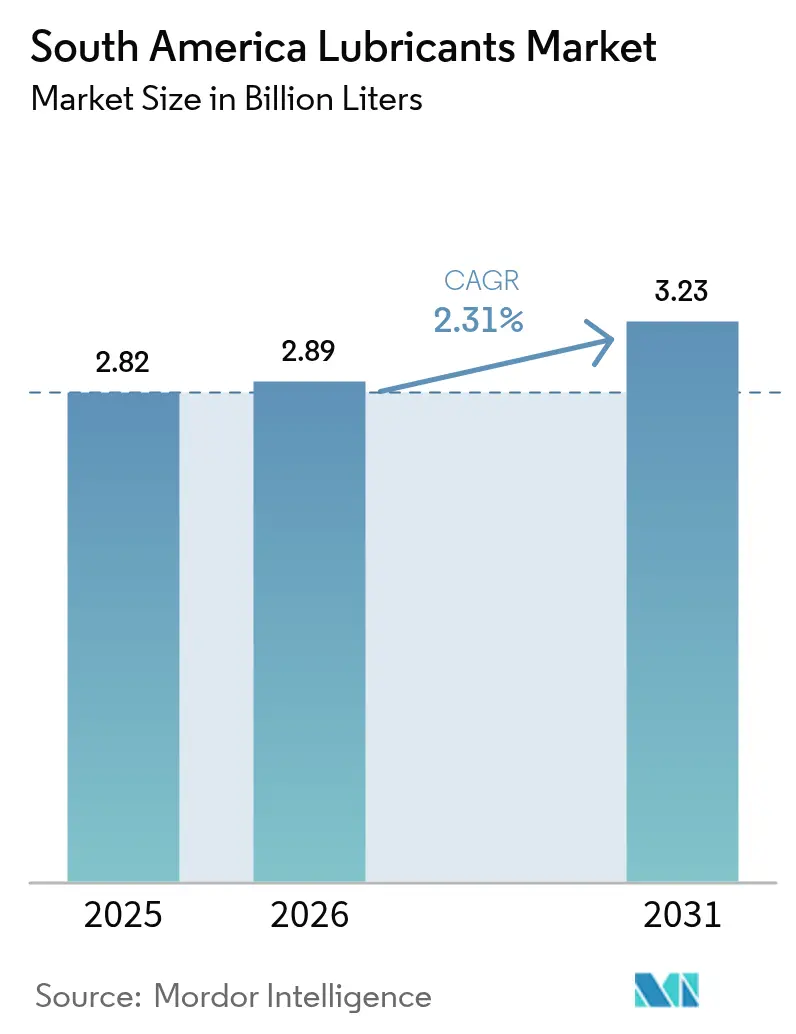

| Taille du marché de l'année de base (2025) | 2.82 Milliards de litres |

| Volume du Marché (2026) | 2.89 Milliards de litres |

| Volume du Marché (2031) | 3.23 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Amérique du Sud par Mordor Intelligence

La taille du marché des lubrifiants en Amérique du Sud devrait passer de 2,82 milliards de litres en 2025 à 2,89 milliards de litres en 2026 et devrait atteindre 3,23 milliards de litres d'ici 2031, à un CAGR de 2,31 % sur la période 2026-2031. La demande s'oriente vers les lubrifiants synthétiques à faible teneur en SAPS, les normes d'émissions PROCONVE P-8 du Brésil augmentant les exigences de qualité. Au Chili et au Pérou, l'automatisation des flottes minières stimule une consommation plus élevée d'huiles de transmission à longue durée de vidange, ce qui peut réduire les intervalles d'entretien jusqu'à cinq fois. Petrobras prévoit d'investir 33 milliards de BRL dans le raffinage d'ici 2029, notamment l'ajout de 12 000 barils par jour de capacité de stock de base du Groupe II à Reduc. Cet investissement vise à réduire la dépendance aux matières premières importées et à protéger les formulateurs des fluctuations monétaires. Les fluides hydrauliques devraient bénéficier de la transition du Brésil vers le biodiesel B15 en 2025, qui favorise les formulations biosourcées compatibles avec une teneur en esters plus élevée. Parallèlement, l'adoption rapide des bus électriques au Chili et en Colombie réduit la demande d'huile moteur diesel. Cependant, l'expansion des activités de forage offshore au Brésil et en Guyane continue de stimuler la demande de fluides haute performance.

Principaux enseignements du rapport

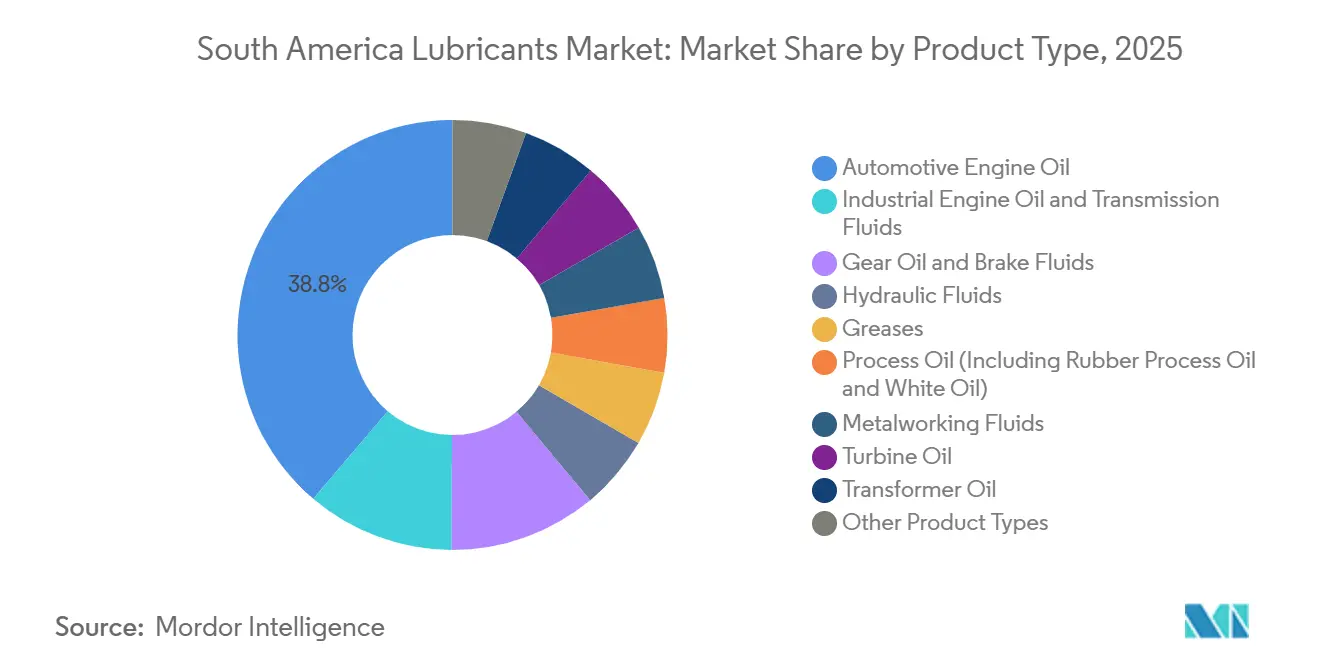

- Par type de produit, l'huile moteur automobile a représenté 39,78 % de la part du marché des lubrifiants en Amérique du Sud en 2025, tandis que les fluides hydrauliques devraient enregistrer un CAGR de 2,67 % jusqu'en 2031.

- Par type de stock de base, les lubrifiants à base d'huile minérale ont représenté 61,56 % de la part du marché des lubrifiants en Amérique du Sud en 2025, tandis que les lubrifiants biosourcés devraient progresser à un CAGR de 3,12 % jusqu'en 2031.

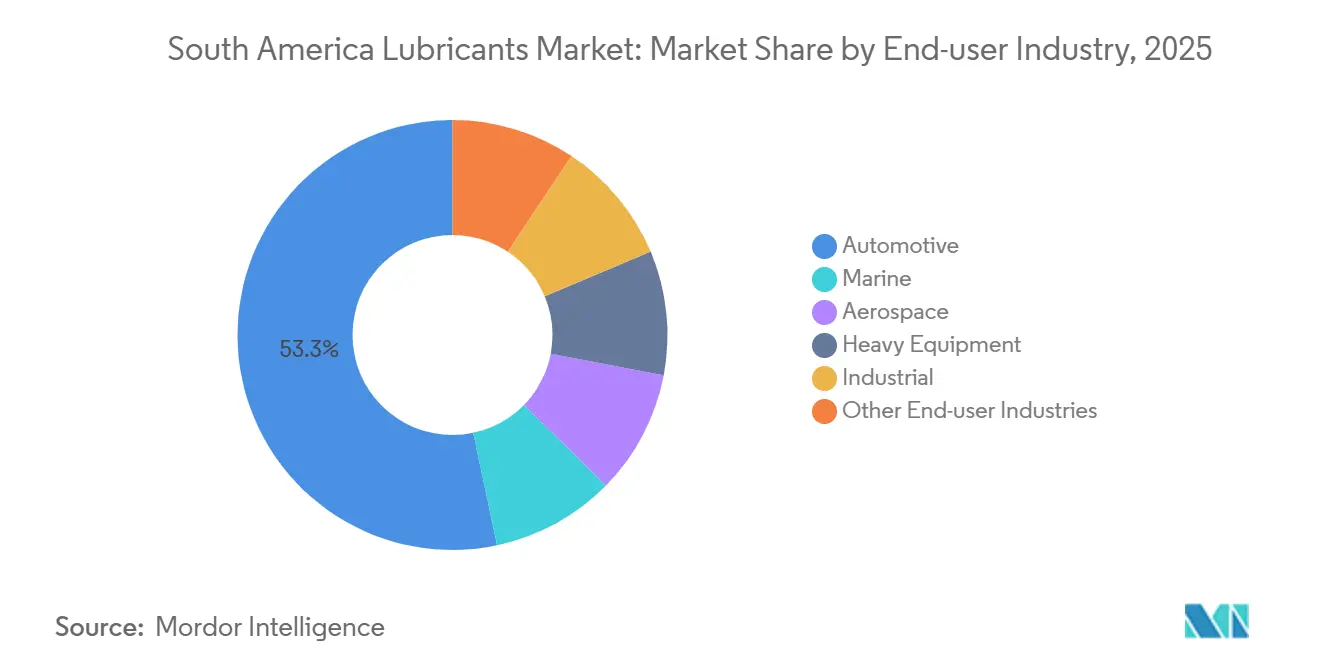

- Par secteur d'utilisation finale, le segment automobile a capté 53,32 % de la part du marché des lubrifiants en Amérique du Sud en 2025 ; le segment industriel devrait croître à un CAGR de 2,92 % jusqu'en 2031.

- Par géographie, le Brésil a détenu 47,12 % de la part du marché des lubrifiants en Amérique du Sud en 2025, tandis que le Chili devrait se développer à un CAGR de 2,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des ventes de voitures particulières stimulant la demande de PCMO | +0.4% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Accélération des activités d'énergie et de puissance en eaux profondes au Brésil et en Guyane augmentant la demande de fluides de forage haute performance | +0.3% | Brésil (bassin de Santos), Guyane | Long terme (≥ 4 ans) |

| Mise en œuvre progressive du PROCONVE P-8 (Euro VI) stimulant l'adoption d'huiles moteur à faible teneur en SAPS | +0.5% | Brésil (national, concentré à São Paulo, Rio de Janeiro, Minas Gerais) | Court terme (≤ 2 ans) |

| Essor des mélanges de biodiesel à base d'huile de soja stimulant les fluides hydrauliques biosourcés | +0.4% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Automatisation des flottes minières au Chili et au Pérou nécessitant des huiles de transmission synthétiques à longue durée de vidange | +0.5% | Chili (Antofagasta, Atacama), Pérou (Arequipa, Moquegua) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre progressive du PROCONVE P-8 stimulant l'adoption d'huiles moteur à faible teneur en SAPS

La mise en œuvre progressive de la réglementation PROCONVE P-8, équivalente à la norme Euro VI, stimule la demande accrue d'huiles moteur à faible teneur en SAPS, essentielles pour protéger les équipements de post-traitement. Petrobras prévoit d'augmenter sa capacité de stock de base du Groupe II d'ici 2029, réduisant la dépendance du Brésil à 74 % aux importations et stabilisant les coûts qui avaient augmenté durant la période de fluctuations monétaires de 2024-2025. Cette offre domestique renforcée permettra également aux mélangeurs brésiliens d'exporter des produits conformes vers les pays du Mercosur, compte tenu de normes similaires. En 2025, FUCHS a inauguré une usine de 50 000 tonnes à Sorocaba pour répondre à ce segment premium, soulignant la transition rapide vers des lubrifiants de meilleure qualité[1]FUCHS Group, "Grand Opening of Sorocaba Plant," fuchs.com. La combinaison de la disponibilité locale des matières premières et des nouvelles installations de mélange renforce les perspectives des huiles synthétiques pour voitures particulières et poids lourds sur le marché des lubrifiants en Amérique du Sud.

Accélération des activités d'énergie et de puissance en eaux profondes au Brésil et en Guyane augmentant la demande de fluides de forage haute performance

Petrobras a approuvé de nouveaux FPSO pour le champ de Búzios et a attribué un contrat de forage intégré de 800 millions USD à SLB en 2024, augmentant la demande de fluides à base synthétique capables de résister à des températures de réservoir de 150 °C. Exxon Mobil a atteint une production de 650 000 barils par jour en Guyane fin 2025, en utilisant des boues avancées à haute stabilité sous pression. Ces fluides, qui peuvent coûter jusqu'à quatre fois plus cher que les formulations à base minérale, représentent une faible part du coût total des puits, ce qui incite les opérateurs à privilégier la performance au prix. TotalEnergies a augmenté sa participation opérée dans le champ de Lapa à 48 % en 2025, stimulant davantage la demande de lubrifiants spéciaux. Les investissements offshore continus offrent une trajectoire de croissance pluriannuelle pour le marché des lubrifiants en Amérique du Sud.

Essor des mélanges de biodiesel à base d'huile de soja stimulant les fluides hydrauliques biosourcés

Le Brésil est passé au biodiesel B15 en août 2025 et vise le B20-B25 d'ici 2028, tandis que l'Argentine vise le B15 d'ici 2027. La teneur plus élevée en esters de ces mélanges incite les équipementiers à spécifier des fluides hydrauliques de grade HEES pour assurer la compatibilité des joints. Les mélangeurs régionaux bénéficient d'avantages en termes de coûts grâce à la disponibilité de l'huile de soja et de l'huile de palme, permettant la conformité à la norme ISO 15380 sans recourir à des additifs importés. La Colombie consacre 44 % de sa production d'huile de palme au biodiesel, améliorant la disponibilité des matières premières. Cet avantage d'approvisionnement local permet aux producteurs de proposer des fluides biosourcés à des prix compétitifs et de poursuivre la certification Écolabel européen pour les exportations, accélérant l'adoption des lubrifiants biosourcés sur le marché des lubrifiants en Amérique du Sud.

Automatisation des flottes minières au Chili et au Pérou nécessitant des huiles de transmission synthétiques à longue durée de vidange

Le Chili a augmenté sa production de cuivre de 6 % en 2025 pour atteindre 5,73 millions de tonnes, tandis que le Pérou dispose d'un portefeuille de projets miniers de 64 milliards USD, intégrant tous deux des camions de transport autonomes pour des opérations continues. Les huiles de transmission synthétiques prolongent les intervalles de vidange de 1 000 à 5 000 heures, réduisant les temps d'arrêt et générant des économies annuelles de coûts de lubrifiants de 20 à 30 % malgré des primes de prix de 50 à 80 %. En 2025, FUCHS s'est associé à REMSAC au Pérou pour répondre directement à ces besoins sur les sites miniers. La fiabilité et la compatibilité des synthétiques à longue durée de vidange avec les systèmes de maintenance prédictive les positionnent comme un moteur de croissance clé sur le marché des lubrifiants en Amérique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de dévaluation monétaire gonflant le coût d'importation des PAO et des packages d'additifs | -0.3% | Argentine (national), Brésil (États dépendants des importations) | Court terme (≤ 2 ans) |

| Pénétration croissante des deux-roues électriques érodant les volumes d'huile pour motos | -0.2% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| Marchés publics de bus électriques au Chili réduisant la demande d'huile moteur diesel | -0.3% | Chili (Santiago, Valparaíso, Concepción), Colombie (Bogotá, Medellín) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de dévaluation monétaire gonflant le coût d'importation des PAO et des additifs

En 2025, le Brésil importait 74 % de ses huiles de base des États-Unis, et une dépréciation de 15 à 20 % du réal brésilien a considérablement augmenté les coûts livrés des matières premières synthétiques. Le peso argentin s'est dévalué de plus de 100 % par rapport au dollar en 2024, comprimant davantage les marges des mélangeurs dépendants des approvisionnements importés. Bien que le flux de production du Groupe II planifié par Petrobras réduise l'exposition après 2028, les formulateurs restent vulnérables dans l'intervalle. Les petits mélangeurs sans mécanismes de couverture pourraient revenir aux huiles minérales ou perdre des parts de marché, ralentissant potentiellement la croissance du segment premium sur le marché des lubrifiants en Amérique du Sud.

Marchés publics de bus électriques au Chili réduisant la demande d'huile moteur diesel

En août 2025, Santiago exploitait 3 059 bus électriques, déplaçant environ 120 000 à 150 000 litres d'huile moteur diesel annuellement. Bogotá disposait de plus de 1 600 bus électriques et avait contracté 2 000 unités supplémentaires jusqu'en 2028, éliminant un volume similaire de demande d'huile de grade PC-11. La perte de flottes urbaines de référence réduit également les comptes de référence sur lesquels les fournisseurs de lubrifiants s'appuient pour sécuriser des contrats privés. Bien que les groupes motopropulseurs des bus électriques nécessitent des fluides de transmission et de gestion thermique, le volume par véhicule est limité à 5-10 litres, assombrissant les perspectives des catégories de lubrifiants pour véhicules commerciaux sur le marché des lubrifiants en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluides hydrauliques gagnent en dynamisme

L'huile moteur automobile représentait 39,78 % du volume du marché en 2025, soutenue par un parc important de véhicules légers. Cependant, les fluides hydrauliques devraient croître au rythme le plus rapide, avec un CAGR de 2,67 % jusqu'en 2031, portés par l'utilisation croissante de mélanges de biodiesel et l'automatisation minière, qui nécessitent des formulations compatibles avec les esters et à longue durée de vie. Les fluides de transmission et les huiles de transmission bénéficient des avancées synthétiques qui prolongent les intervalles de vidange de trois à cinq fois dans les équipements lourds, un facteur critique pour les opérations minières de 24 heures.

Les formulations à longue durée de vie font évoluer les décisions d'achat de critères basés sur le volume vers des critères basés sur le coût total, favorisant les fournisseurs capables de valider les données de performance. Les huiles moteur industrielles utilisées dans les générateurs et les auxiliaires marins connaissent également une croissance, portée par la hausse de la consommation d'électricité. Les segments spéciaux, tels que les fluides de travail des métaux, connaissent une croissance de niche grâce aux gammes de produits à base d'eau et renouvelables, comme la gamme Brasil Folia de TotalEnergies[2]TotalEnergies, "Brasil Folia Metalworking Fluids," totalenergies.com.

Par type de stock de base : les lubrifiants biosourcés mènent la croissance

Les lubrifiants à base d'huile minérale ont conservé une part de marché de 61,56 % en 2025 en raison de leur coût inférieur. Cependant, les lubrifiants biosourcés mènent la croissance, avec un CAGR projeté de 3,12 % jusqu'en 2031, soutenus par l'approvisionnement local en soja pour les formulations hydrauliques conformes à la norme ISO 15380. Les produits synthétiques, notamment les PAO, PAG et esters, continuent de répondre aux exigences de faible teneur en SAPS et de longue durée de vidange, maintenant un segment à haute valeur ajoutée sur le marché des lubrifiants en Amérique du Sud.

Petrobras prévoit d'ajouter 12 000 barils par jour de production du Groupe II d'ici 2029, offrant aux mélangeurs domestiques une voie vers la conformité Euro VI et réduisant l'exposition aux changes. Les semi-synthétiques restent une option rentable pour les flottes cherchant des améliorations de performance partielles. L'abondance d'huile végétale dans la région permet aux fournisseurs locaux de proposer des prix compétitifs par rapport aux bio-esters importés, créant des opportunités d'exportation vers l'Europe dans le cadre des réglementations Écolabel.

Par secteur d'utilisation finale : l'industrie dépasse la domination de l'automobile

Le segment automobile a consommé 53,32 % des lubrifiants en 2025, mais devrait perdre de l'élan au profit du segment industriel, qui devrait croître à un CAGR de 2,92 % jusqu'en 2031. L'exploitation minière est un moteur important, notamment au Chili et au Pérou, où la production de cuivre et les arriérés de projets restent solides.

Les volumes de lubrifiants marins augmentent également, la demande de VLSFO de l'Argentine ayant rebondi de 86 % en glissement annuel au premier trimestre 2025, soutenant le besoin d'huiles cylindres et de système pour les carburants à faible teneur en soufre. De plus, les équipements lourds dans l'agriculture et la construction continuent de stimuler une demande régulière d'huiles hydrauliques et de transmission, notamment en raison des mandats sur le biodiesel qui nécessitent des mises à niveau des fluides.

Analyse géographique

Le Brésil a représenté 47,12 % du volume du marché régional en 2025, porté par la production de véhicules, les activités énergétiques offshore et les machines agro-industrielles. Le plan de raffinage de 33 milliards de BRL de Petrobras vise à localiser les matières premières premium et à réduire la dépendance aux importations, permettant aux mélangeurs brésiliens de fournir des huiles conformes au PROCONVE P-8 aux marchés du Mercosur. ICONIC a tiré parti de la réintégration de Texaco dans les stations-service pour augmenter les volumes de lubrifiants de 8 % en 2024, soulignant la coordination entre les ventes de carburant au détail et les ventes de lubrifiants.

Le Chili devrait croître au rythme le plus rapide, avec un CAGR projeté de 2,88 % jusqu'en 2031, soutenu par l'expansion de la production de cuivre et la mise à la retraite planifiée des centrales à charbon, qui oriente la demande de lubrifiants vers les flottes minières et les infrastructures d'énergie renouvelable. Gulf Oil International s'est associé à REFAX en janvier 2026, visant une part de marché de 5 % en s'appuyant sur un réseau logistique établi. Cependant, la grande flotte de bus électriques de Santiago a déjà réduit la demande d'huile pour bus diesel, créant des perspectives mitigées.

L'Argentine équilibre l'inflation des coûts liée aux devises avec la croissance en amont à Vaca Muerta. La cession par YPF de son unité brésilienne redirige les capitaux vers le développement du schiste, tandis que les nouveaux hubs de soutage à San Lorenzo élargissent les canaux de lubrifiants marins. La Colombie exploite l'huile de palme pour le biodiesel et les bio-lubrifiants, mais fait face à des défis dans le segment des huiles moteur pour voitures particulières (PCMO) à mesure que les motos et bus électriques gagnent du terrain. Le Pérou bénéficie d'une demande soutenue de lubrifiants portée par un portefeuille minier de 64 milliards USD et des modèles d'approvisionnement direct vers les mines introduits par FUCHS-REMSAC. Les autres pays d'Amérique du Sud offrent des opportunités de niche pour les distributeurs ciblant les districts agricoles avec des offres de produits adaptées.

Paysage concurrentiel

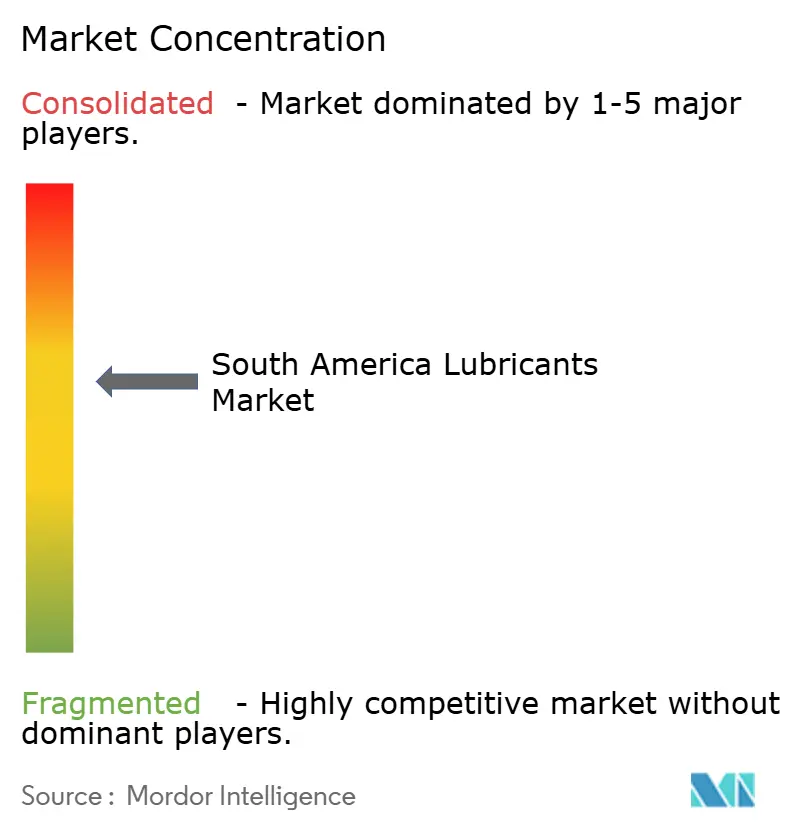

Le marché des lubrifiants en Amérique du Sud est modérément fragmenté, les cinq premiers fournisseurs, dont Petrobras, Shell, BP, TotalEnergies et Moove, représentant environ 55 % du volume du marché en 2025. Petrobras renforce son intégration en amont en ajoutant une capacité du Groupe II et une unité de re-raffinage de 6 300 barils par jour, améliorant la disponibilité des matières premières domestiques et ses références environnementales. Shell continue d'investir massivement dans les opérations offshore, assurant indirectement la disponibilité des huiles de base pour ses mélanges.

FUCHS a investi 220 millions de BRL dans une nouvelle usine à Sorocaba et a établi une coentreprise à 60 % avec REMSAC pour étendre sa présence dans les secteurs minier, cimentier et alimentaire, reflétant une orientation vers les fluides industriels à haute marge. Gulf Oil International étend son empreinte régionale grâce à son partenariat avec REFAX au Chili et à des acquisitions d'usines antérieures au Brésil, visant à accroître la visibilité de la marque parallèlement à l'expansion prévue dans la vente au détail de carburant.

Parmi les concurrents émergents figure Usiquímica, qui a acquis l'usine brésilienne de YPF et la licence Valvoline, se positionnant pour dominer le segment intermédiaire dans le secteur automobile. Le leadership technologique devient de plus en plus important, les données de terrain d'ExxonMobil démontrant des extensions de vidange de trois à cinq fois dans les actifs miniers servant de référence pour les stratégies de vente. Repsol a lancé une nouvelle marque mondiale en 2025, visant à doubler son EBITDA lubrifiants d'ici 2030, signalant une orientation vers la consolidation pour améliorer les marges. Les fournisseurs qui excellent dans la conformité réglementaire, sécurisent les matières premières locales et s'orientent vers des canaux de service direct aux flottes sont bien positionnés pour capter une part significative du marché des lubrifiants en Amérique du Sud.

Leaders du secteur des lubrifiants en Amérique du Sud

Exxon Mobil Corporation

Shell plc

BP p.l.c

Moove NA Distribution Holdings, Inc

Petrobras

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Gram Marine et LPC, en collaboration avec Servi Río, ont réussi à livrer leur première cargaison de lubrifiant marin à San Lorenzo, en Argentine. Cette étape a marqué l'établissement d'un nouveau hub d'approvisionnement pour les marques Cyclon et AVIN afin de fournir des lubrifiants premium aux navires dans les ports argentins.

- Mai 2025 : FUCHS a investi plus de 220 millions de BRL (39 millions USD) pour construire une nouvelle usine de mélange de lubrifiants à Sorocaba, au Brésil. Cet investissement devrait renforcer la position de l'entreprise sur le marché des lubrifiants et améliorer les capacités d'approvisionnement en Amérique latine.

Périmètre du rapport sur le marché des lubrifiants en Amérique du Sud

Les lubrifiants sont des substances fabriquées à partir d'une combinaison d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les engrenages et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants en Amérique du Sud est segmenté par type de produit, type de stock de base, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de transmission, fluides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, exploitation minière et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants dans 5 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de transmission |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de transmission | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le volume du marché des lubrifiants en Amérique du Sud ?

Le marché des lubrifiants en Amérique du Sud s'établit à 2,89 milliards de litres en 2026 et devrait atteindre 3,23 milliards de litres d'ici 2031, en progression à un CAGR de 2,31 % à partir de 2026.

Quel type de produit devrait afficher la croissance la plus rapide jusqu'en 2031 ?

Les fluides hydrauliques devraient croître à un CAGR de 2,67 % jusqu'en 2031 en raison de l'adoption du biodiesel et de l'automatisation dans le secteur minier.

Pourquoi les lubrifiants biosourcés devraient-ils gagner en croissance jusqu'en 2031 ?

L'abondance de matières premières à base de soja et d'huile de palme permet aux formulateurs locaux de satisfaire aux exigences de la norme ISO 15380 à moindre coût, entraînant un CAGR de 3,12 % jusqu'en 2031 pour les lubrifiants biosourcés.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Chili est en tête avec un CAGR de 2,88 % jusqu'en 2031, porté par l'expansion de l'exploitation minière du cuivre et la transformation du secteur énergétique.

Dernière mise à jour de la page le: