Taille et parts du marché de la logistique contractuelle en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 0 Milliards de dollars |

| Taille du Marché (2030) | 0 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.50% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Amérique latine par Mordor Intelligence

Le marché de la logistique contractuelle en Amérique latine devrait enregistrer un TCAC supérieur à 3,5 % au cours de la période de prévision.

Le paysage de la logistique contractuelle en Amérique latine est en pleine transformation, porté par des investissements substantiels dans les infrastructures et des initiatives d'intégration économique régionale. En 2023, le Brésil a dévoilé des plans d'investissement d'environ 343,6 milliards USD dans le cadre du Programme d'accélération de la croissance afin d'améliorer les réseaux routiers, ferroviaires et aéroportuaires. L'initiative « Routes pour l'intégration », soutenue par environ 50 milliards USD provenant de banques de développement, vise à établir des voies de transport complètes favorisant l'intégration et le développement sud-américains. Ces investissements englobent les voies d'information, les voies navigables, les routes, les chemins de fer, les ports, les aéroports et les lignes de transport d'électricité, témoignant d'un effort concerté pour moderniser l'infrastructure de gestion de la chaîne d'approvisionnement de la région.

La région connaît une transformation radicale des comportements des consommateurs et de la logistique de commerce de détail, particulièrement visible dans le secteur du commerce électronique. Plus de 50 millions de Latino-Américains ayant effectué leurs premiers achats en ligne au cours des dernières années, la demande en solutions d'entreposage et de logistique de distribution sophistiquées a fortement augmenté. Cette transformation a conduit à des investissements significatifs dans l'infrastructure logistique, le Brésil représentant environ 50 % de la part de marché industriel total, suivi du Mexique, de la Colombie, du Chili et de l'Argentine. Les grands prestataires logistiques élargissent leurs capacités, à l'instar du lancement par DHL de son Réseau de traitement des commandes DHL au Brésil, comprenant 13 centres de traitement des commandes et 55 plateformes de transport, présentant des systèmes avancés de gestion d'entrepôt.

La délocalisation de proximité est devenue une tendance déterminante qui remodèle le paysage de la logistique contractuelle dans la région. Selon les projections sectorielles, la délocalisation de proximité devrait générer une demande pouvant atteindre 8 millions de mètres carrés d'espace industriel au Mexique d'ici 2027. Les flux d'investissements directs étrangers (IDE) vers l'Amérique latine et les Caraïbes ont atteint un niveau remarquable de 208 milliards USD en 2022, soit une hausse de 51 % portée par une demande accrue de matières premières et de minéraux essentiels. Le Brésil, en particulier, a enregistré une hausse de 70 % des IDE, atteignant 86 milliards USD, tandis que le Mexique a sécurisé 35 milliards USD d'investissements, soulignant le rôle de la logistique intégrée dans la facilitation de ces développements.

Le secteur connaît une avancée technologique rapide et des initiatives de développement durable à travers la région. Les grands prestataires logistiques investissent dans des installations de pointe, comme en témoigne l'inauguration par CEVA Logistics du premier entrepôt à émissions nettes nulles de carbone de Colombie à Bogotá, doté de technologies d'économie d'énergie et d'eau, de panneaux solaires et de programmes de recyclage avancés. Au Brésil, l'industrie chimique a réalisé un chiffre d'affaires de 187 milliards USD en 2022, les produits chimiques industriels, les engrais et les produits de protection des cultures étant en tête du secteur, ce qui souligne l'importance croissante de solutions logistiques spécialisées pour la manutention de marchandises complexes. Ces développements stimulent l'adoption de systèmes avancés de gestion d'entrepôt, de technologies d'automatisation logistique et de pratiques durables dans l'ensemble du secteur de la logistique contractuelle.

Tendances et perspectives du marché de la logistique contractuelle en Amérique latine

Croissance du commerce électronique et transformation numérique

L'expansion rapide du commerce électronique en Amérique latine est devenue un moteur fondamental des services de logistique contractuelle, de grands investissements reconfigurant le paysage logistique. En mars 2024, MercadoLibre a annoncé un investissement record de 4,6 milliards USD au Brésil, la logistique occupant une place centrale dans ses plans stratégiques. Cet investissement comprend le développement de nouveaux centres de distribution et l'amélioration de leurs capacités technologiques, témoignant de la demande croissante en solutions logistiques sophistiquées. L'accent mis par l'entreprise sur l'infrastructure logistique souligne le rôle déterminant de la logistique contractuelle dans le soutien à l'évolution du commerce numérique dans la région.

La transformation des comportements des consommateurs a entraîné des changements significatifs dans les exigences logistiques, notamment en ce qui concerne le positionnement des entrepôts et les solutions de livraison du dernier kilomètre. Les grands prestataires logistiques comme DHL Supply Chain ont répondu en lançant des services innovants tels que le Réseau de traitement des commandes DHL (DFN) au Brésil, comportant des entrepôts multiclients et une infrastructure complète de commerce électronique composée de 13 centres de traitement des commandes, 55 plateformes de transport et 800 véhicules. Cette évolution de l'infrastructure logistique est encore soutenue par la mise en œuvre de technologies avancées, notamment des systèmes de gestion des mégadonnées qui optimisent les délais de traitement des commandes et améliorent la précision des opérations de livraison, renforçant ainsi la gestion globale de la chaîne d'approvisionnement.

Expansion du secteur automobile et croissance de la fabrication

La croissance robuste du secteur automobile en Amérique latine est devenue un moteur essentiel des services de logistique contractuelle, notamment dans les pôles manufacturiers comme le Mexique et le Brésil. En 2024, des investissements significatifs dans le secteur automobile stimulent la demande de services logistiques spécialisés, illustrés par l'annonce par le Groupe Volvo d'une nouvelle usine de fabrication de camions lourds au Mexique. Cette expansion est complétée par d'autres investissements majeurs, comme l'amélioration par Nissan de son usine de Resende à Rio de Janeiro pour 575 millions USD en vue de la production de nouveaux modèles de SUV et de moteurs turbo.

L'expansion des activités de fabrication a entraîné une demande accrue de solutions sophistiquées de gestion du transport, notamment dans les opérations transfrontalières. Cela est illustré par des développements récents tels que la solution innovante de conteneur intermodal de 53 pieds de DP World pour le transport de véhicules entre le Mexique et les États-Unis, pouvant accueillir jusqu'à six véhicules par conteneur contre une capacité conventionnelle de quatre véhicules. La solution devrait faciliter le transport de 30 000 véhicules finis supplémentaires entre les partenaires commerciaux, témoignant de la sophistication croissante des solutions de logistique automobile dans la région.

Développement des infrastructures et initiatives gouvernementales

Les initiatives infrastructurelles menées par les gouvernements d'Amérique latine stimulent significativement la croissance des services de logistique contractuelle. L'annonce de la Colombie en septembre 2023 d'investir plus de 24,9 milliards USD dans des projets d'infrastructure ferroviaire, portuaire, fluviale et routière illustre l'engagement de la région à améliorer ses capacités logistiques. Le plan global englobe 31 projets, dont la réhabilitation de 1 800 kilomètres de réseaux ferroviaires, la construction de 15 nouvelles autoroutes, la modernisation de cinq aéroports, et le renforcement des systèmes fluviaux et portuaires, créant de nouvelles opportunités pour les prestataires de services logistiques.

Le programme ambitieux de développement des infrastructures du Brésil est devenu un catalyseur majeur pour le secteur logistique. Le Programme d'accélération de la croissance du gouvernement, avec des investissements prévus de 343,6 milliards USD, se concentre sur le renforcement des réseaux routiers, ferroviaires et aéroportuaires du pays. Cela est complété par des initiatives stratégiques telles que le programme « Routes pour l'intégration », soutenu par environ 10 milliards USD provenant de banques de développement, visant à établir des voies de transport complètes et à favoriser l'intégration sud-américaine. Ces investissements créent de nouveaux corridors pour les opérations logistiques et améliorent l'efficacité des services existants de la chaîne d'approvisionnement.

Hausse des investissements directs étrangers et du commerce transfrontalier

La montée en puissance des investissements directs étrangers à travers l'Amérique latine est devenue un moteur significatif des services de logistique contractuelle, créant de nouvelles opportunités et exigeant des services de chaîne d'approvisionnement plus sophistiqués. Les grandes entreprises logistiques élargissent leurs opérations pour répondre à cette demande croissante, comme en témoigne la récente expansion de Ryder System à la frontière États-Unis-Mexique, incluant un nouvel entrepôt multiclients de 228 000 pieds carrés et une plateforme de transbordement à Laredo, au Texas. Cette expansion répond directement à la tendance croissante à la délocalisation de proximité et à l'augmentation des volumes du commerce transfrontalier.

Le paysage des investissements est encore enrichi par des partenariats stratégiques et des extensions de sites dans toute la région. En mars 2024, le partenariat d'A.P. Moller-Maersk avec Bandai Namco pour l'établissement d'un centre de distribution à Mexico illustre la manière dont les investissements étrangers stimulent le besoin de solutions logistiques spécialisées. De même, l'inauguration par CEVA Logistics du premier entrepôt à émissions nettes nulles de carbone de Colombie à Bogotá, s'étendant sur 15 000 mètres carrés, démontre comment les investissements dans les services d'entreposage évoluent pour répondre à la fois aux exigences opérationnelles et aux impératifs de développement durable. Ces développements sont complétés par l'expansion des réseaux logistiques, des entreprises comme Blue Water ouvrant de nouveaux bureaux dans des emplacements stratégiques tels que Santiago, au Chili, pour mieux répondre aux demandes croissantes du commerce transfrontalier.

Analyse des segments

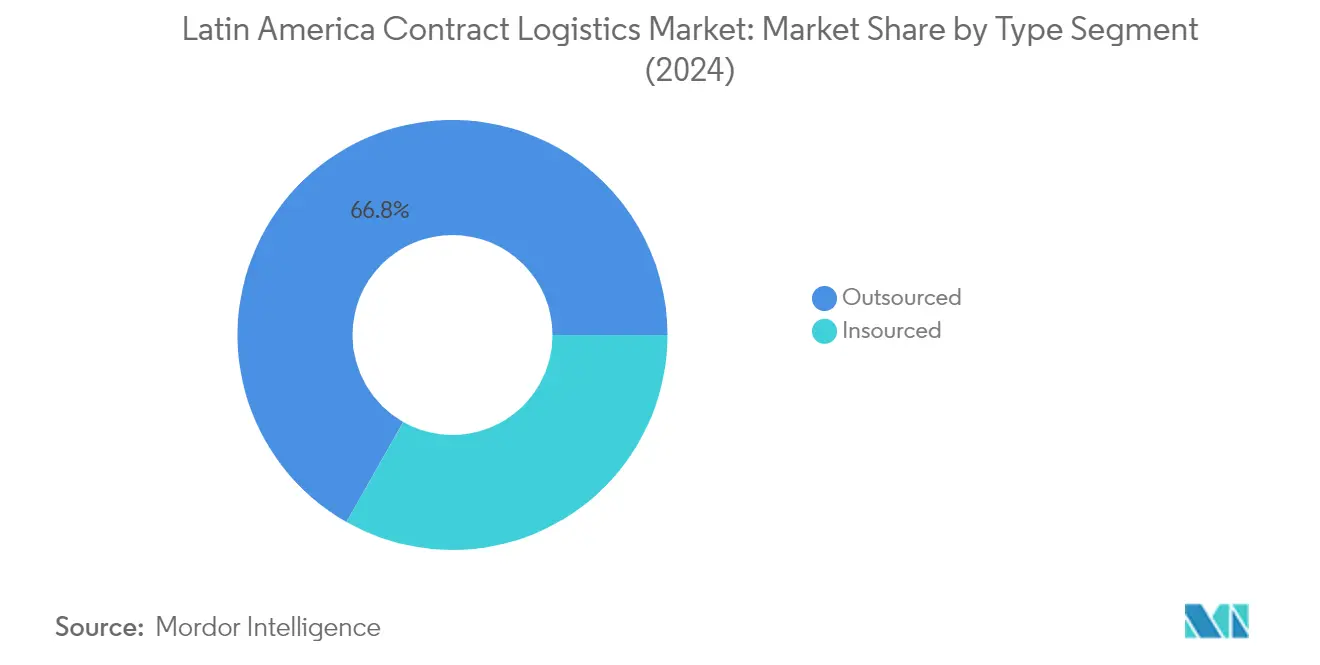

Segment externalisé du marché de la logistique contractuelle en Amérique latine

Le segment externalisé domine le marché de la logistique contractuelle en Amérique latine, représentant environ 67 % de la part de marché totale en 2024. La prédominance de ce segment est portée par des entreprises qui se concentrent de plus en plus sur leurs compétences essentielles tout en confiant leurs opérations logistiques à des prestataires logistiques tiers spécialisés. La croissance du segment est encore alimentée par l'expansion rapide du secteur manufacturier latino-américain, l'accent mis sur l'efficacité des coûts et l'intégration croissante des technologies dans les chaînes d'approvisionnement. Des acteurs majeurs comme A.P. Moller-Maersk, Bollore Logistics, DHL, CEVA Logistics et GEODIS élargissent activement leur présence dans la région par le biais d'investissements stratégiques et de partenariats. Par exemple, en mars 2024, Maersk s'est associé à Bandai Namco pour établir un centre de distribution à Mexico, tandis que CEVA Logistics a inauguré le premier entrepôt à émissions nettes nulles de carbone de Colombie à Bogotá, témoignant de l'évolution et de la modernisation continues du segment.

Segment internalisé du marché de la logistique contractuelle en Amérique latine

Le segment internalisé représente une part significative du marché de la logistique contractuelle en Amérique latine, offrant aux entreprises un meilleur contrôle et une meilleure visibilité sur leurs opérations logistiques. Cette approche permet aux organisations de superviser directement leurs activités de transport, d'entreposage et de distribution, assurant une intégration plus étroite avec les autres fonctions de l'entreprise et la conformité aux politiques internes et aux normes de qualité. Dans le secteur des transports, si la tendance à l'externalisation de la logistique vers des prestataires logistiques tiers a gagné en popularité, certaines entreprises préfèrent maintenir des opérations logistiques en interne pour un meilleur contrôle de leur chaîne d'approvisionnement. Les détaillants des secteurs de la mode et de l'alimentation ont particulièrement adopté ce modèle, construisant leurs propres entrepôts pour maintenir une supervision directe de leurs opérations. Le segment continue d'évoluer, les entreprises investissant dans des installations et des technologies modernes pour améliorer leurs capacités logistiques internes.

Analyse des segments : par utilisateur final

Segment alimentation et boissons du marché de la logistique contractuelle en Amérique latine

Le segment alimentation et boissons s'est imposé comme une force dominante sur le marché de la logistique contractuelle en Amérique latine, représentant environ 17 % de la part de marché en 2024. Cette position de marché significative est portée par la complexité croissante des chaînes d'approvisionnement alimentaires, des réglementations de sécurité strictes et la demande croissante de solutions logistiques à température contrôlée. La solidité du segment est particulièrement évidente dans les grands marchés comme le Brésil et le Mexique, où l'expansion des réseaux de commerce de détail et l'évolution des préférences des consommateurs ont nécessité des opérations logistiques sophistiquées. L'essor du commerce électronique dans le secteur alimentaire, conjugué à la nécessité d'installations de manutention et de stockage spécialisées, a renforcé davantage l'importance du segment. Les prestataires de logistique contractuelle dans ce segment investissent de plus en plus dans des solutions d'entreposage avancées, des infrastructures de chaîne du froid et des systèmes de suivi pilotés par la technologie afin de garantir l'intégrité des produits tout au long de la chaîne d'approvisionnement.

Segment santé et produits pharmaceutiques du marché de la logistique contractuelle en Amérique latine

Le segment santé et produits pharmaceutiques démontre un potentiel de croissance remarquable, avec une expansion projetée à un TCAC d'environ 6 % de 2024 à 2029. Cette croissance accélérée est principalement portée par la complexité croissante des chaînes d'approvisionnement pharmaceutiques, des exigences réglementaires strictes et la demande croissante de solutions logistiques spécialisées dans le domaine de la santé. L'expansion du segment est encore alimentée par la hausse des dépenses de santé à travers l'Amérique latine, notamment dans des pays comme le Brésil, le Mexique et la Colombie. Les prestataires de logistique contractuelle investissent de plus en plus dans des installations à température contrôlée, des équipements de manutention spécialisés et des systèmes de suivi avancés pour répondre aux exigences strictes du transport et du stockage pharmaceutiques. L'accent croissant mis sur l'accessibilité aux soins de santé et l'expansion des infrastructures de santé à travers la région créent de nouvelles opportunités pour les prestataires logistiques spécialisés dans ce secteur.

Segments restants du marché de la logistique contractuelle en Amérique latine

Les segments restants du marché, notamment les machines industrielles et l'automobile, ainsi que les produits chimiques, jouent chacun un rôle essentiel dans la configuration du paysage global de la logistique contractuelle. Le segment des machines industrielles et de l'automobile se caractérise par des chaînes d'approvisionnement complexes et la nécessité de capacités de manutention spécialisées, notamment dans les pôles manufacturiers du Mexique et du Brésil. Le segment des produits chimiques exige des protocoles de sécurité spécialisés et des mesures de conformité réglementaire, obligeant les prestataires logistiques à maintenir des certifications spécifiques et des capacités de manutention appropriées. Ces segments contribuent collectivement à la diversité du marché et témoignent de la nature variée des exigences en matière de logistique contractuelle dans les différentes industries d'Amérique latine. Chaque segment présente des défis et des opportunités uniques pour les prestataires logistiques, stimulant l'innovation dans des domaines tels que le transport spécialisé, les solutions de stockage et les protocoles de sécurité.

Analyse géographique

Marché de la logistique contractuelle au Brésil

Le Brésil domine le paysage de la logistique contractuelle en Amérique latine, représentant environ 37 % de la part de marché en 2024. L'envergure continentale et le statut d'économie émergente du pays ont conduit à des investissements substantiels dans l'expansion des infrastructures logistiques et sociales. Alors qu'il a historiquement favorisé les autoroutes au détriment des chemins de fer en raison des politiques d'industrialisation des années 1960, le Brésil s'est récemment orienté vers des modes de transport plus rentables et durables. Le pays a de plus en plus adopté les investissements privés, passant de la construction et de la maintenance gérées par l'État aux concessions et aux partenariats public-privé (PPP). Cette évolution s'est avérée déterminante pour améliorer la matrice logistique du pays, bien qu'il reste encore beaucoup à faire. Les projets d'infrastructure au Brésil font l'objet d'une planification et d'une structuration minutieuses, nécessitant souvent jusqu'à quatre ans pour atteindre la phase d'appel d'offres. La Banque nationale de développement du Brésil (BNDES) a fait évoluer son rôle, allant au-delà du simple financement de projets d'infrastructure pour fournir des services de conseil complets à tous les niveaux de gouvernement en matière de planification de projets.

Marché de la logistique contractuelle au Mexique

Le marché de la logistique contractuelle au Mexique fait preuve d'un dynamisme remarquable, avec une croissance annuelle projetée d'environ 5 % de 2024 à 2029. La position stratégique du pays et son solide secteur manufacturier ont créé un environnement propice aux opérations logistiques. Les entreprises adoptent de plus en plus des stratégies de délocalisation de proximité, ce qui entraîne des investissements accrus dans la distribution logistique près de la frontière mexicaine. Le rôle central du pays dans la délocalisation de proximité est attesté par sa position de premier importateur à 14,8 % selon les données du Bureau du recensement des États-Unis. Le paysage logistique au Mexique englobe des processus complets de bout en bout, de la production au point de vente final, intégrant la logistique traditionnelle à une gestion sophistiquée de la chaîne d'approvisionnement. Les entreprises spécialisées dans la logistique contractuelle non seulement gèrent le mouvement des marchandises, mais s'engagent également dans la conception de la chaîne d'approvisionnement, la planification des installations, les services d'entreposage, le transport, le traitement des commandes, la collecte des paiements, la gestion des stocks et les opérations de service client.

Marché de la logistique contractuelle en Colombie

Le secteur de la logistique contractuelle en Colombie démontre un potentiel de croissance significatif, soutenu par des investissements substantiels dans les infrastructures et des initiatives de développement stratégiques. Le pays a annoncé des plans d'investissement de plus de 100 billions de pesos dans des projets d'infrastructure ferroviaire, portuaire, fluviale et routière, visant à catalyser la croissance économique dans diverses communautés. Malgré une population d'environ 50 millions d'habitants, la Colombie est confrontée à des défis liés à un réseau routier, des ports et des aéroports sous-développés, qui affectent ses efforts de commerce international. La vision globale du gouvernement englobe 31 projets, dont la réhabilitation de 1 800 kilomètres de réseaux ferroviaires, la construction de 15 nouvelles autoroutes, la modernisation et l'expansion de cinq aéroports, et le renforcement des systèmes fluviaux et portuaires. Ces initiatives sont conçues non seulement pour améliorer l'infrastructure de transport, mais aussi pour servir de piliers à la croissance économique, à la création d'emplois et à une meilleure connectivité régionale.

Marché de la logistique contractuelle dans les autres pays

Le paysage de la logistique contractuelle dans les autres pays d'Amérique latine présente un environnement de marché diversifié et en évolution. Des pays comme le Chili, le Pérou, l'Argentine et d'autres nations d'Amérique centrale connaissent une transformation de leurs secteurs logistiques, portée par les avancées technologiques et l'évolution des demandes des consommateurs. Ces marchés se caractérisent par des niveaux variables de développement des infrastructures, de cadres réglementaires et de conditions économiques qui influencent le paysage logistique. L'intégration de solutions logistiques numériques et de l'automatisation remodèle progressivement les opérations logistiques traditionnelles dans ces régions. Si certains pays se concentrent sur la modernisation de leurs installations portuaires, d'autres investissent dans les réseaux de transport intérieur et les capacités des services d'entreposage. Les différentes configurations géographiques et les priorités économiques de ces nations ont conduit au développement de solutions logistiques uniques adaptées aux besoins et aux défis des marchés locaux.

Paysage concurrentiel

Principales entreprises du marché de la logistique contractuelle en Amérique latine

Le marché de la logistique contractuelle en Amérique latine se caractérise par la forte présence d'acteurs mondiaux comme DHL, DB Schenker, Kuehne + Nagel et CEVA Logistics, qui ont établi des réseaux régionaux solides. Ces leaders du secteur stimulent l'évolution du marché par des investissements continus dans des initiatives de transformation numérique, notamment des systèmes d'automatisation des entrepôts et des solutions de suivi avancées. Les entreprises se concentrent de plus en plus sur le développement de solutions spécialisées pour les secteurs à forte croissance comme le commerce électronique, l'automobile et la santé, tout en élargissant simultanément leur empreinte géographique par le biais de partenariats stratégiques et d'extensions de sites. Le paysage concurrentiel est reconfiguré par les initiatives de développement durable, les acteurs majeurs investissant dans des solutions d'entreposage écologiques et des options de transport respectueuses de l'environnement. Les leaders du marché renforcent également leurs positions grâce à des services à valeur ajoutée dans la chaîne d'approvisionnement, notamment le conseil en chaîne d'approvisionnement, l'optimisation des stocks et des solutions logistiques personnalisées adaptées aux exigences régionales.

La consolidation du marché stimule la stratégie de croissance régionale

Le marché de la logistique contractuelle en Amérique latine présente un mélange de conglomérats logistiques mondiaux et de spécialistes régionaux, les acteurs internationaux occupant des positions dominantes grâce à leurs vastes réseaux et leurs capacités technologiques. La consolidation du marché est de plus en plus évidente, les grands acteurs poursuivant des acquisitions stratégiques pour enrichir leurs portefeuilles de services et leur couverture géographique, notamment dans des marchés clés comme le Brésil et le Mexique. La dynamique concurrentielle est également influencée par la présence d'acteurs locaux qui exploitent leur connaissance du marché et leurs relations établies pour servir des secteurs industriels spécifiques ou des marchés régionaux. Les dernières années ont été marquées par une recrudescence des activités de fusions et acquisitions, les acteurs mondiaux rachetant des entreprises locales pour renforcer leur présence sur le marché et élargir leurs offres de services.

La structure du marché évolue avec l'entrée de prestataires logistiques axés sur la technologie et l'expansion des géants du commerce électronique dans les services logistiques, créant de nouvelles pressions concurrentielles pour les acteurs traditionnels. Les entreprises mondiales de logistique nouent des partenariats stratégiques avec des entités locales pour améliorer leurs capacités de livraison du dernier kilomètre et leurs réseaux d'entrepôts. Le paysage concurrentiel est également façonné par des investissements croissants dans le développement des infrastructures et la modernisation des installations logistiques, notamment dans les grands centres économiques. Les acteurs du marché se différencient par leur expertise sectorielle spécialisée, leur intégration technologique et leur capacité à fournir des solutions logistiques intégrées.

L'innovation et l'adaptabilité favorisent le succès sur le marché

Le succès sur le marché de la logistique contractuelle en Amérique latine dépend de plus en plus de la capacité des entreprises à s'adapter aux exigences client en rapide évolution et aux avancées technologiques. Les acteurs en place s'attachent à renforcer leur position sur le marché par des investissements dans des plateformes numériques, des technologies d'automatisation et des solutions logistiques durables. Les entreprises élargissent également leurs portefeuilles de services pour inclure des offres spécialisées dans les secteurs à forte croissance, tout en développant des solutions personnalisées pour les exigences des marchés locaux. La capacité à fournir des solutions logistiques intégrées, associée à de solides réseaux régionaux et à une expertise des marchés locaux, est devenue déterminante pour maintenir un avantage concurrentiel. Les leaders du marché mettent de plus en plus l'accent sur l'excellence opérationnelle et l'optimisation des coûts tout en maintenant la qualité et la fiabilité du service.

Pour les nouveaux entrants et les acteurs émergents, le succès repose sur l'identification et le service de segments de niche tout en construisant des partenariats stratégiques pour développer leurs capacités de service. Les entreprises doivent naviguer dans des environnements réglementaires complexes à travers différents pays tout en maintenant l'efficacité opérationnelle et la cohérence du service. Le marché présente des opportunités pour les acteurs capables de répondre efficacement à la demande croissante de services logistiques spécialisés dans des secteurs comme les produits pharmaceutiques, l'automobile et le commerce de détail. Les facteurs de succès comprennent également la capacité à gérer les risques de concentration des utilisateurs finaux grâce à des portefeuilles clients diversifiés et une orientation sectorielle ciblée. Les entreprises doivent également tenir compte des éventuelles modifications réglementaires affectant le commerce transfrontalier et la conformité environnementale lors de l'élaboration de leurs stratégies de marché. Le rôle des prestataires logistiques quarts et de la logistique en quatrième partie (4PL) devient de plus en plus significatif, car ils offrent des solutions complètes intégrant les capacités de plusieurs prestataires de services logistiques.

Leaders du secteur de la logistique contractuelle en Amérique latine

DB Schenker

DHL Supply Chain

CH Robinson

FedEx

GEODIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2020 : CEVA Logistics Mexique a été désignée pour exploiter un nouvel entrepôt dédié afin de soutenir les opérations d'IKEA Mexique dans le pays. L'ouverture de cette installation est une extension du partenariat mondial existant et fructueux entre CEVA et le plus grand détaillant de meubles au monde.

- Juin 2020 : CEVA Logistics a remporté une extension de son contrat avec Volkswagen pour l'exploitation du centre de pièces détachées automobiles de l'entreprise à Vinhedo, au Brésil.

Périmètre du rapport sur le marché de la logistique contractuelle en Amérique latine

La logistique contractuelle désigne l'externalisation des tâches de gestion des ressources à une entreprise tierce. Les entreprises de logistique contractuelle prennent en charge des activités telles que la conception et la planification des chaînes d'approvisionnement, la conception des installations, l'entreposage, le transport et la distribution des marchandises, le traitement des commandes et la collecte des paiements, la gestion des stocks, et même la fourniture de certains aspects du service client.

Le rapport fournit une analyse complète du contexte du marché de la logistique contractuelle en Amérique latine, comprenant une évaluation de l'économie, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché, une vue d'ensemble du marché et des profils d'entreprises. Le rapport couvre également l'impact de la COVID-19 sur le marché.

Le marché de la logistique contractuelle en Amérique latine est segmenté par type (externalisé et internalisé), utilisateur final (fabrication et automobile, biens de consommation et commerce de détail, haute technologie, santé et produits pharmaceutiques, et autres utilisateurs finaux), et par pays (Mexique, Brésil, Colombie, Chili et reste de l'Amérique latine).

| Internalisé |

| Externalisé |

| Machines industrielles et automobile |

| Alimentation et boissons |

| Produits chimiques |

| Autres utilisateurs finaux |

| Mexique |

| Brésil |

| Colombie |

| Chili |

| Reste de l'Amérique latine |

| Par type | Internalisé |

| Externalisé | |

| Par utilisateur final | Machines industrielles et automobile |

| Alimentation et boissons | |

| Produits chimiques | |

| Autres utilisateurs finaux | |

| Par géographie | Mexique |

| Brésil | |

| Colombie | |

| Chili | |

| Reste de l'Amérique latine |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique contractuelle en Amérique latine ?

Le marché de la logistique contractuelle en Amérique latine devrait enregistrer un TCAC supérieur à 3,5 % au cours de la période de prévision (2025-2030).

Qui sont les acteurs clés du marché de la logistique contractuelle en Amérique latine ?

DB Schenker, DHL Supply Chain, CH Robinson, FedEx et GEODIS sont les principales entreprises opérant sur le marché de la logistique contractuelle en Amérique latine.

Quelles années couvre ce rapport sur le marché de la logistique contractuelle en Amérique latine ?

Le rapport couvre la taille historique du marché de la logistique contractuelle en Amérique latine pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la logistique contractuelle en Amérique latine pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: