Taille et parts du marché 3PL au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

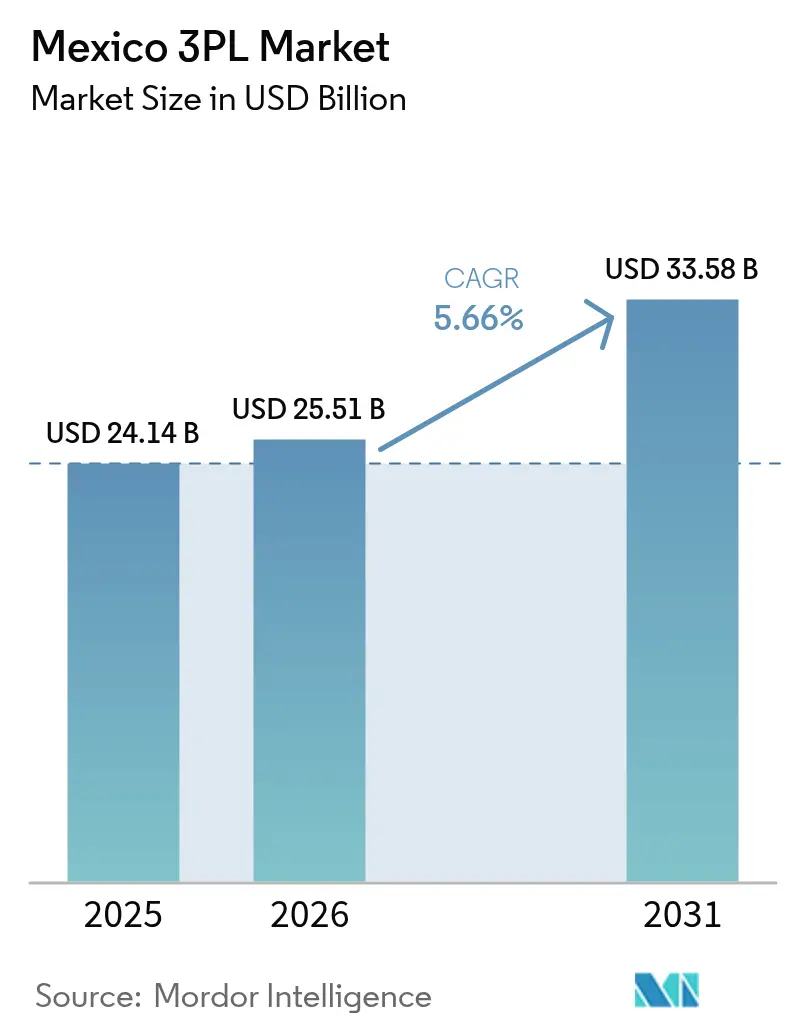

| Taille du marché de l'année de base (2025) | 24.14 Milliards de dollars |

| Taille du Marché (2026) | 25.51 Milliards de dollars |

| Taille du Marché (2031) | 33.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL au Mexique par Mordor Intelligence

La taille du marché 3PL au Mexique en 2026 est estimée à 25,51 milliards USD, en croissance par rapport à la valeur de 2025 de 24,14 milliards USD, avec des projections pour 2031 montrant 33,58 milliards USD, croissant à un TCAC de 5,66 % sur la période 2026-2031.

La progression régulière du marché est ancrée dans le rôle du Mexique en tant que destination de délocalisation de proximité privilégiée en Amérique du Nord, dans la hausse des échanges bilatéraux avec les États-Unis et dans la numérisation accélérée des réseaux de fret. L'expansion des colis du commerce électronique, les mises à niveau des infrastructures telles que le Corridor Interocéanique, ainsi que les entrées persistantes d'investissements directs étrangers dans les usines automobiles et électroniques ajoutent de l'élan. Cependant, le marché mexicain de la logistique tierce partie navigue face à des risques sécuritaires persistants, aux limites d'heures de conduite et à la volatilité des devises, forçant les prestataires à adopter des modèles à forte composante technologique et à actifs légers qui réduisent les coûts fixes et répartissent les risques. L'interaction de ces facteurs maintient une tarification rationnelle, favorise la consolidation et pousse le secteur vers des plateformes avancées de visibilité et des services d'entreposage à valeur ajoutée.

Points clés du rapport

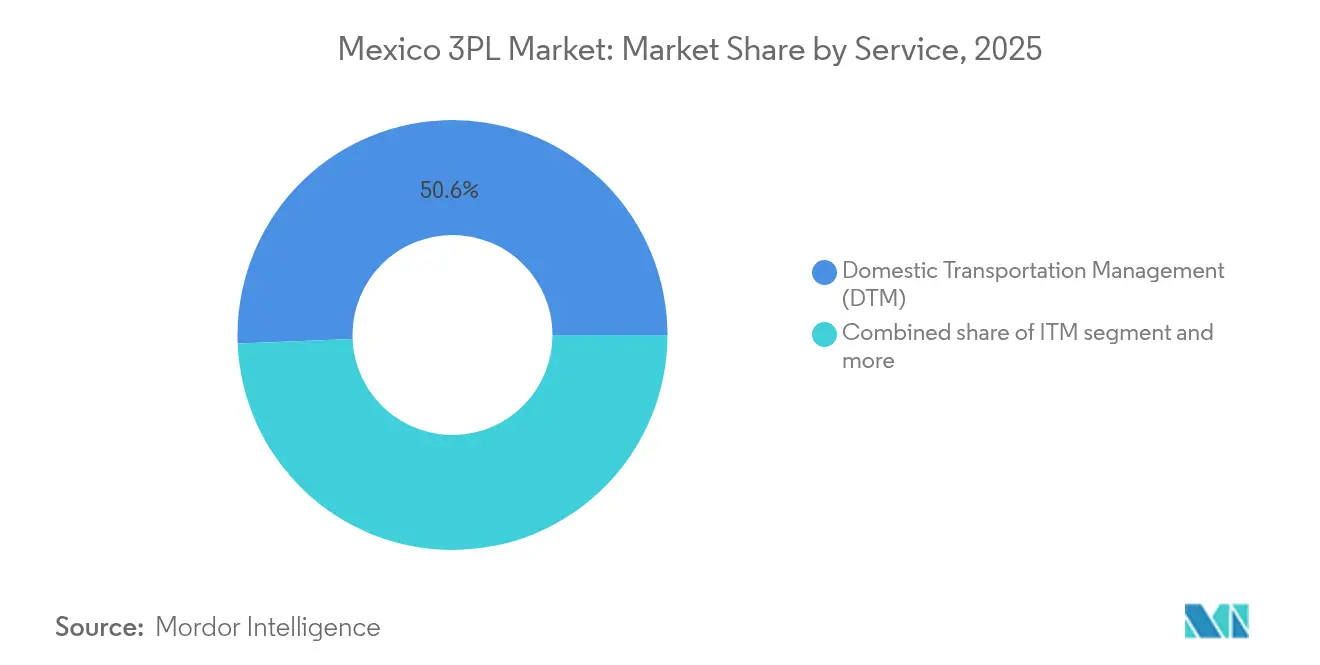

- Par service, la gestion du transport intérieur a dominé avec 50,63 % des parts du marché mexicain de la logistique tierce partie en 2025, tandis que l'entreposage à valeur ajoutée et la distribution devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

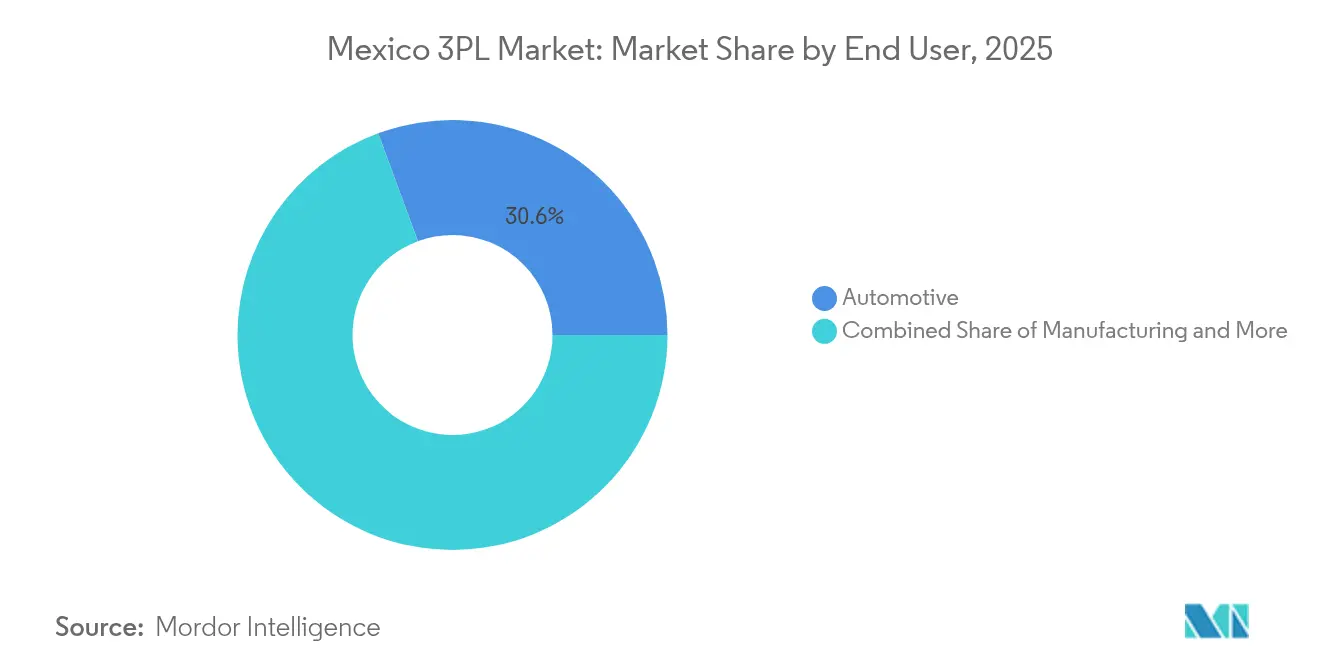

- Par utilisateur final, l'automobile représentait 30,62 % de la taille du marché mexicain de la logistique tierce partie en 2025, et les sciences de la vie et soins de santé progressent à un TCAC de 7,86 % jusqu'en 2031.

- Par modèle logistique, les prestataires à actifs légers ont capturé 41,57 % des parts de la taille du marché mexicain de la logistique tierce partie en 2025, et le même modèle devrait se développer à un TCAC de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL au Mexique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reroutage des chaînes d'approvisionnement nord-américaines impulsé par la délocalisation de proximité | +1.8% | États frontaliers du nord et région du Bajío | Moyen terme (2-4 ans) |

| Volumes de colis du commerce électronique poussant les attentes de livraison le jour même | +1.2% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Rebond de la production automobile et des flux de composants transfrontaliers | +1.0% | Corridors de fabrication du nord et centre du Mexique | Moyen terme (2-4 ans) |

| Investissement pharmaceutique étranger élargissant la demande de chaîne du froid liée au PIB | +0.8% | Mexico, Guadalajara, Tijuana | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la logistique du froid à l'exportation agricole | +0.6% | Sinaloa, Sonora, Michoacán | Moyen terme (2-4 ans) |

| Programme de dédouanement numérique Aduanas Digital | +0.4% | Postes frontaliers et principaux ports | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reroutage des chaînes d'approvisionnement nord-américaines impulsé par la délocalisation de proximité

Les fabricants étrangers continuent de délocaliser leurs capacités d'Asie vers le Mexique, canalisant 46 milliards USD d'investissements planifiés dans des usines automobiles, électroniques et pharmaceutiques. Les traversées de camions vers les États-Unis ont augmenté de 62,6 % depuis 2000, amplifiant la demande de courtage transfrontalier et de coordination multimodale. Alors que les entreprises cherchent à se conformer à l'ACEUM sans gonfler les coûts à destination, le marché mexicain de la logistique tierce partie gagne en importance dans l'orchestration de flux synchronisés en juste-à-temps qui intègrent un entreposage à valeur ajoutée à proximité des nœuds de production. Des plateformes de visibilité améliorées et des ensembles de données douanières unifiés permettent des économies de coûts, encourageant une externalisation accrue et soutenant l'impulsion à moyen terme de ce moteur de croissance[1]Raúl Rodríguez, "Perspectives de l'industrie automobile mexicaine 2025," Asociación Mexicana de la Industria Automotriz (AMIA), amia.com.mx.

Volumes de colis du commerce électronique poussant les attentes de livraison le jour même

Le commerce en ligne capte désormais une part croissante des dépenses des consommateurs mexicains, porté par des plateformes telles que MercadoLibre, Temu et Shein. MercadoLibre seul investit 2,5 milliards USD pour porter ses centres de traitement des commandes de 90 à plus de 100, comprimant les délais de livraison à moins de 24 heures dans les grandes villes. Les prestataires logistiques répondent avec des micro-centres de traitement des commandes, des dark stores et des flottes de livreurs externalisées, tous soutenus par des moteurs de routage pilotés par l'IA qui réduisent les temps d'attente. Le marché mexicain de la logistique tierce partie doit intégrer des capacités de livraison le jour même sans éroder les marges, renforçant davantage la pertinence des entrepôts verticaux urbains qui réduisent la courbe des coûts du dernier kilomètre.

Rebond de la production automobile et des flux de composants transfrontaliers

Les constructeurs automobiles planifient des investissements multimilliardaires dans l'électrification, notamment le campus de batteries de BMW d'une valeur de 870 millions USD et la gigafactory projetée de Tesla à 5 milliards USD[2]Olivier Zipse, "BMW Group investit 870 millions EUR dans l'usine de batteries de San Luis Potosí," BMW Group Newsroom, bmwgroup.com. Les flux de composants bénéficient déjà du pont à double voie de 100 millions USD de Canadian Pacific Kansas City à Laredo-Nuevo Laredo, renforçant la fluidité ferroviaire pour les fournisseurs de rang un. La manutention spécialisée des batteries et de l'électronique de puissance génère de nouvelles soumissions pour la logistique sous contrat comportant un transport à température contrôlée et une conformité stricte à l'ADR. Ce profil de fret à haute valeur ajoutée améliore le rendement des revenus, consolidant le secteur comme moteur de croissance durable pour le marché mexicain de la logistique tierce partie.

Investissement pharmaceutique étranger élargissant la demande de chaîne du froid liée au PIB

L'investissement de 200 millions USD de DHL Supply Chain dans des installations dédiées aux sciences de la vie souligne une vague de délocalisation de proximité pharmaceutique qui exige un entreposage certifié PIB, un transport à 2-8 °C et une traçabilité de bout en bout. Les 125,7 millions de pi³ d'espace congélateur de Frialsa en Amérique latine témoignent de la montée en capacité nationale, tandis que les objectifs fédéraux en matière d'énergie propre incitent les prestataires à adopter la réfrigération alimentée par énergie solaire. Les contrats à long terme des fabricants pharmaceutiques multinationaux ancrent des volumes prévisibles, amortissant le marché mexicain de la logistique tierce partie contre les fluctuations cycliques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les infrastructures routières et ferroviaires vétustes font augmenter les coûts de transport intérieur | -1.4% | Régions du sud et zones rurales | Long terme (≥ 4 ans) |

| Les zones à risque de vol de fret font monter les primes d'assurance et imposent des détours | -1.0% | Estado de México, Puebla, Michoacán | Court terme (≤ 2 ans) |

| Le plafonnement des heures de conduite (NOM-087-SCT-2-2017) réduit l'efficacité du transport longue distance | -0.8% | Routes longue distance à l'échelle nationale | Moyen terme (2-4 ans) |

| Volatilité du peso et complexité de la documentation des petits colis | -0.6% | Corridors transfrontaliers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructures routières et ferroviaires vétustes faisant augmenter les coûts de transport intérieur

Environ 85 % du fret mexicain transite encore par la route, exposant les expéditeurs à des goulots d'étranglement sur des autoroutes vieillissantes qui nécessitent 18,9 milliards USD de modernisation d'ici 2030. Bien que le projet ferroviaire de 157 milliards MXN (8,45 milliards USD) et le Corridor Interocéanique de 850 millions USD promettent un soulagement, les dates d'achèvement s'étendent au-delà de 2025. D'ici là, les détours, l'usure des véhicules et la congestion font grimper les coûts d'exploitation qui se répercutent sur les tarifs contractuels à travers le marché mexicain de la logistique tierce partie. Les prestataires répondent en intégrant le rail là où il est disponible, mais la contrainte demeure un frein à long terme sur les marges.

Zones à risque de vol de fret faisant monter les primes d'assurance et imposant des détours

Plus de 24 000 vols de fret ont été enregistrés en 2024, dont 83 % impliquant de la violence, obligeant les expéditeurs à payer des assurances plus élevées et à programmer des convois escortés. Les corridors centraux proches de Puebla et de l'Estado de México sont des points chauds, entraînant de longs contournements qui ajoutent des heures de carburant et de main-d'œuvre. Le programme « Balam » de la Garde nationale a réduit les vols sur autoroute de 8,8 %, mais le risque reste élevé, en particulier pour les chargements alimentaires, les boissons et l'électronique grand public. Le marché mexicain de la logistique tierce partie investit massivement dans la télématique, le géorepérage et la formation des chauffeurs pour contrecarrer ce frein à court terme[3]Miguel Silva, "Rapport trimestriel 2024 de la stratégie 'Balam' de la Garde nationale," Secretaría de Seguridad y Protección Ciudadana, gob.mx.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Domination du transport face à l'accélération de l'entreposage

La gestion du transport intérieur a généré 50,63 % de la taille du marché mexicain de la logistique tierce partie en 2025, les fabricants s'appuyant sur les camions pour relier les usines du Bajío aux passages frontaliers. La structure centrée sur les corridors exige une orchestration de bout en bout, une tarification dynamique et le respect des mandats de repos des conducteurs. La gestion du transport international, portée par 839,9 milliards USD d'échanges bilatéraux, s'appuie sur le courtage douanier intégré, le transport sous douane et les échanges ferroviaires pour rationaliser les flux de marchandises relevant de l'ACEUM. Ensemble, ces services génèrent des flux de revenus prévisibles que les prestataires couvrent souvent par des contrats pluriannuels.

L'entreposage à valeur ajoutée et la distribution connaissent la croissance la plus rapide avec un TCAC de 7,05 %. Les centres dotés de robotique, comme les hubs équipés d'IA de Walmart dans le Bajío, illustrent un pivot du stockage de base vers le traitement des commandes omnicanal, le traitement des retours et le conditionnement. Les robots mobiles autonomes déployés par GEODIS réduisent les temps de préparation des commandes, augmentant le débit sans agrandir l'empreinte. À mesure que l'espace se raréfie près de Mexico, les entrepôts verticaux émergent, renforçant le marché mexicain de la logistique tierce partie comme bac à sable d'innovation. Les installations reliées au rail à San Luis Potosí et Monterrey intègrent des zones de transbordement qui accélèrent la livraison des pièces aux usines d'assemblage, élargissant la fidélisation des services.

Par utilisateur final : Leadership de l'automobile mis au défi par la montée des soins de santé

Les contrats automobiles ont fourni 30,62 % des parts du marché mexicain de la logistique tierce partie en 2025, soutenus par 3,8 millions d'exportations de véhicules et les calendriers de livraison en séquence des fournisseurs de rang un. Les expansions de flotte, telles que le doublement des unités de transporteurs de TLE Automotive, soulignent des volumes de lignes robustes vers les concessionnaires américains. La fabrication, la technologie et l'électronique combinent les économies de délocalisation de proximité avec des structures tarifaires permettant des économies de droits de douane, illustrées par l'expansion des serveurs IA de Foxconn à Chihuahua.

Les sciences de la vie et les soins de santé, avec un TCAC de 7,86 %, éroderont la domination de l'automobile d'ici le milieu de la décennie. La mise à niveau continentale de DHL à 1,1 milliard USD introduit des nœuds certifiés PIB, des couloirs de température réversibles et le suivi en temps réel des biologiques. Les spécialistes du stockage à froid intègrent des panneaux solaires pour répondre aux mandats environnementaux tout en maintenant des tolérances de ±2 °C, renforçant la proposition de valeur du secteur mexicain de la logistique tierce partie. Les biens de consommation, les produits de grande consommation et les denrées alimentaires maintiennent des trajectoires stables mais se heurtent à des surtaxes d'assurance liées au vol qui compriment les marges.

Par modèle logistique : La stratégie à actifs légers fait évoluer le marché

Les opérateurs à actifs légers détenaient 41,57 % de la taille du marché mexicain de la logistique tierce partie en 2025, progressant à un TCAC de 6,03 % en s'appuyant sur des flottes partenaires et des logiciels d'orchestration plutôt que sur des camions en propre. Des plateformes comme Navisphere de C.H. Robinson offrent une visibilité alimentée par API, une gestion des exceptions et une automatisation des documents administratifs qui réduisent les frais généraux. Dans un environnement à risque élevé de vol, la dispersion du risque matériel entre les transporteurs sous-traités réduit l'exposition et les primes.

Les prestataires à actifs lourds restent essentiels pour les secteurs nécessitant des équipements dédiés, des parcs sécurisés et des équipements spécialisés tels que les transporteurs de véhicules et les remorques certifiées PIB. Les modèles hybrides fusionnent la propriété sélective avec des réseaux de courtage pour optimiser les variations de capacité tout en respectant des accords de niveau de service stricts. Les limites d'heures de conduite NOM-087-SCT-2-2017 resserrent l'utilisation des flottes, poussant même les acteurs à actifs lourds vers un regroupement collaboratif via des plateformes de fret numérique. Le marché mexicain de la logistique tierce partie converge ainsi vers des écosystèmes riches en données où les actifs physiques et les logiciels se complètent pour permettre des économies d'échelle.

Analyse géographique

Les États frontaliers du nord dominent les volumes grâce à leur proximité des points de passage au Texas ; le passage Laredo-Nuevo Laredo seul a traité près de 3 millions de camions entrants en 2023, soit l'équivalent de 320 milliards USD d'échanges. Les usines du Nuevo León, Coahuila et Chihuahua acheminent des pièces vers le nord, et les entrepôts à valeur ajoutée de Monterrey approvisionnent les kits en juste-à-temps pour Detroit en moins de 48 heures. Le centre du Mexique, ancré par l'axe Mexico-Querétaro, agit comme le hub de consolidation national du pays, mêlant distribution intérieure et préparation des exportations ; les liaisons multimodales de la région permettent des relais routiers de moins de 24 heures entre les ports et les maquiladoras, renforçant le marché mexicain de la logistique tierce partie.

Les corridors du sud bénéficient d'une attention nouvelle grâce au Corridor Interocéanique de 850 millions USD qui relie Salina Cruz à Coatzacoalcos, ciblant 1,4 million d'EVP annuellement d'ici 2033. Dix parcs industriels planifiés et des améliorations de dragage pourraient détourner les conteneurs Asie-Côte Est américaine du Canal de Panama, créant un nouveau centre de chargement pour les prestataires tiers. Cependant, la mauvaise qualité des routes et la rareté des parkings sécurisés dissuadent encore les marchandises sensibles au temps, maintenant une croissance modeste jusqu'à ce que les travaux ferroviaires et portuaires soient terminés en 2025.

Les hubs de la côte Pacifique tels que Manzanillo et Lázaro Cárdenas étendent leur capacité de grue à 10 millions d'EVP, renforçant les liens avec les fournisseurs asiatiques. Les terminaux du Golfe à Veracruz et Altamira soutiennent les projets énergétiques et les chaînes du froid pour l'exportation agroalimentaire, tandis que les clusters industriels en plein essor de Guanajuato et Aguascalientes exploitent les autoroutes du Bajío pour un accès équilibré aux deux océans. Le marché mexicain de la logistique tierce partie reflète donc la carte économique polycentrique du pays, chaque zone se spécialisant dans des corridors qui correspondent à son tissu industriel et à sa maturité infrastructurelle.

Paysage concurrentiel

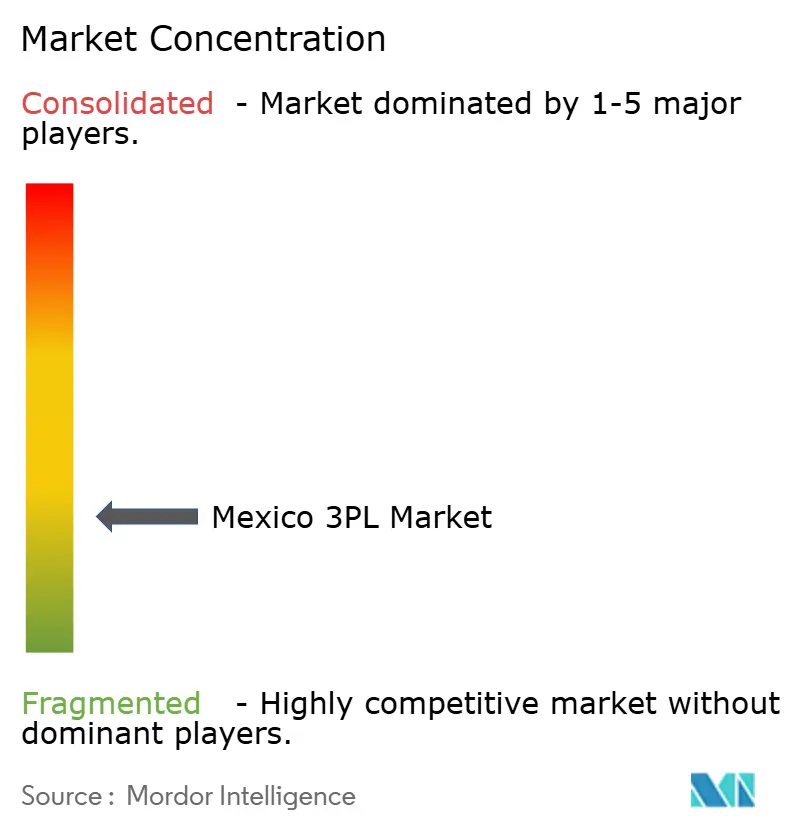

Le champ concurrentiel est modérément fragmenté : les intégrateurs mondiaux tels que DHL, GEODIS, Kuehne+Nagel et DSV coexistent avec les spécialistes nationaux Traxión et Solistica. L'échelle conférait autrefois un avantage, mais la différenciation repose désormais sur la technologie, l'expertise sectorielle et les protocoles de sécurité. Les moteurs d'IA de Blue Yonder alimentent des ETA prédictifs pour les comptes automobiles et pharmaceutiques, tandis que les centres de commandement de surveillance des marchandises en temps réel de Solistica réduisent les expositions aux vols le long des autoroutes centrales.

L'expertise transfrontalière reste un champ de bataille. C.H. Robinson, Nuvocargo et Trimble exploitent le mandat Complemento Carta Porte pour regrouper des services de conformité avec des offres de transport. Par ailleurs, les flottes à actifs lourds couvrent leurs risques en créant des filiales distinctes à actifs légers pour accéder aux marges de courtage sans alourdir les amortissements. La consolidation en cours — illustrée par l'acquisition de Merge Transportation par Nuvocargo en 2025 — signale un regroupement progressif des courtiers de taille intermédiaire visant une densité de réseau et une échelle de TMS.

Les dépenses de sécurité orientent les parts de marché vers les acteurs disposant de trésorerie suffisante pour financer la télématique, les services d'escorte et les provisions pour assurance fret. Les prestataires capables de démontrer des ratios de sinistres inférieurs à 1 % bénéficient de tarifs premium auprès des expéditeurs des sciences de la vie et des technologies de pointe. Sur la période 2025-2030, le marché mexicain de la logistique tierce partie est prêt pour des alliances stratégiques plus profondes à mesure que les plateformes numériques mettent en relation des transporteurs vérifiés avec la demande, comprimant les marges au comptant mais améliorant la qualité globale des services.

Leaders du secteur 3PL au Mexique

DHL Supply Chain

Solistica

Traxión

CEVA Logistics

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Walmart a alloué 6 milliards USD pour 1 500 nouveaux magasins mexicains et deux centres de distribution pilotés par l'IA dans le Bajío et à Tlaxcala.

- Janvier 2025 : Nuvocargo a acquis Merge Transportation, élargissant son empreinte 3PL en Amérique du Nord et obtenant la certification CTPAT pour les services de courtage.

- Décembre 2024 : CPKC a achevé une expansion à double voie de 100 millions USD sur le pont ferroviaire Laredo-Nuevo Laredo, doublant le débit des trains transfrontaliers.

- Octobre 2024 : Foxconn a ouvert une usine à Guadalajara pour les puces Nvidia GB200 et investi 241 millions USD à Chihuahua pour des serveurs IA, renforçant la délocalisation de proximité de l'électronique.

Portée du rapport sur le marché 3PL au Mexique

Les entreprises de logistique tierce partie fournissent un certain nombre de services liés à la logistique de la chaîne d'approvisionnement. Cela comprend le transport, l'entreposage, la préparation et l'emballage des commandes, la prévision des stocks, le traitement des commandes, le conditionnement et la gestion du fret.

Une analyse de fond complète du marché mexicain de la logistique tierce partie, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises, est couverte dans le rapport. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché 3PL au Mexique est segmenté par services (gestion du transport intérieur, gestion du transport international, et entreposage à valeur ajoutée et distribution) et par utilisateurs finaux (automobile, consommation et commerce de détail, énergie, soins de santé, industrie et aérospatiale, technologie, et autres utilisateurs finaux). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage à valeur ajoutée et distribution (EVAD) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et soins de santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actifs légers (basé sur la gestion) |

| Actifs lourds (flotte et entrepôts en propre) |

| Hybride |

| Par service | Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage à valeur ajoutée et distribution (EVAD) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actifs légers (basé sur la gestion) | |

| Actifs lourds (flotte et entrepôts en propre) | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché mexicain de la logistique tierce partie d'ici 2031 ?

Il devrait atteindre 33,58 milliards USD, reflétant un TCAC de 5,66 %.

Quel segment de service connaît la croissance la plus rapide dans le secteur 3PL au Mexique ?

L'entreposage à valeur ajoutée et la distribution progressent à un TCAC de 7,05 % en raison de la demande de traitement des commandes dotée de robotique.

Quelle est l'importance de la part de l'automobile dans le secteur 3PL au Mexique ?

L'automobile détenait 30,62 % des parts du marché mexicain de la logistique tierce partie en 2025, soutenue par 3,8 millions d'exportations de véhicules.

Pourquoi les modèles à actifs légers gagnent-ils du terrain ?

Ils réduisent l'exposition en capital et répartissent le risque sécuritaire tout en exploitant des plateformes technologiques pour la visibilité et la conformité.

Quel est le principal corridor géographique pour le commerce transfrontalier ?

Le passage Laredo-Nuevo Laredo traite près de 3 millions de camions et 320 milliards USD d'échanges bilatéraux annuels.

Comment le vol de fret affecte-t-il les coûts logistiques ?

Des taux de vol élevés augmentent les primes d'assurance et imposent des détours d'itinéraires, réduisant le TCAC sectoriel d'environ 1,0 %.

Dernière mise à jour de la page le: