Taille et Part du Marché de l'Épilation au Laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 3.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.88% CAGR |

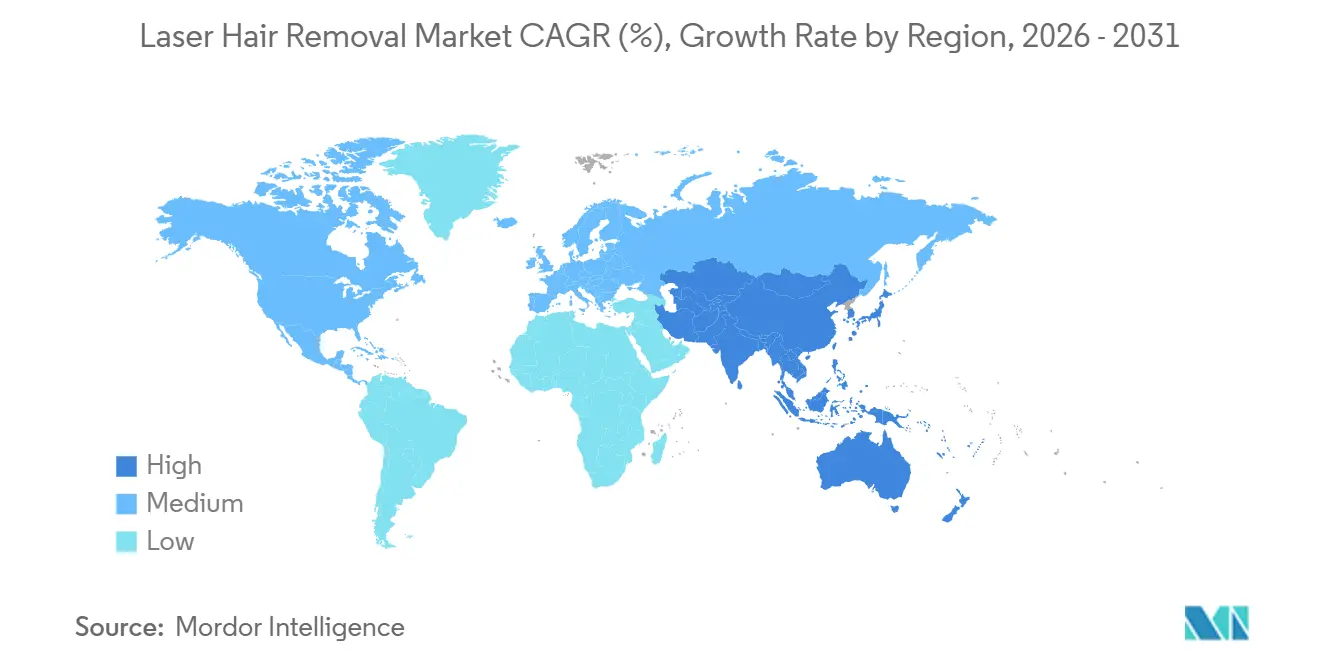

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

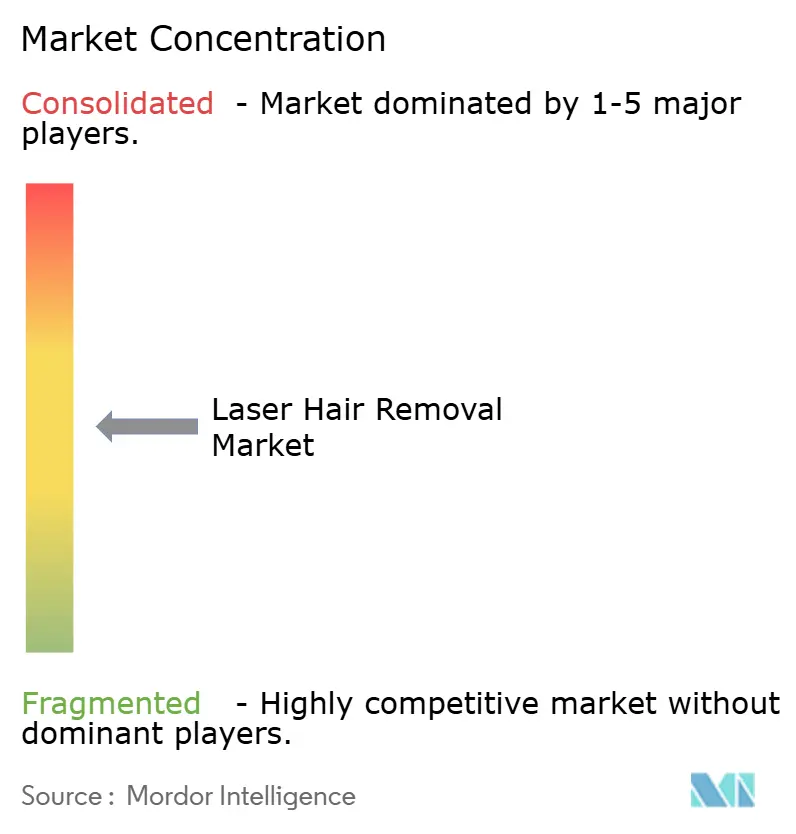

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Épilation au Laser par Mordor Intelligence

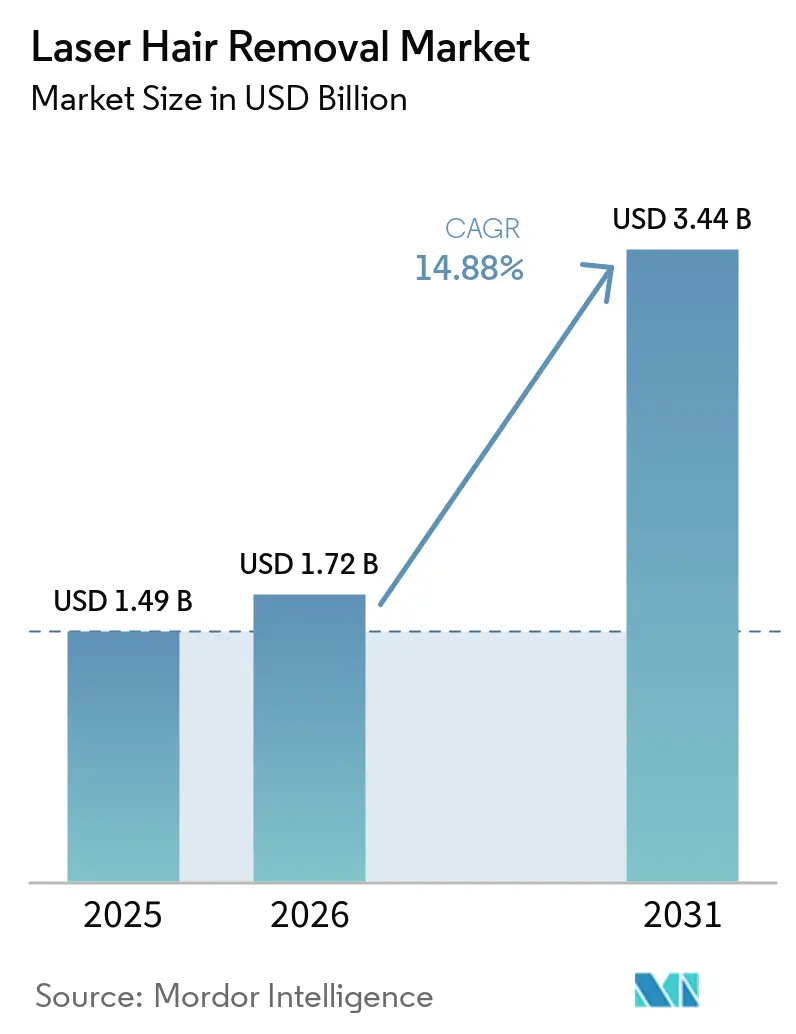

La taille du marché de l'épilation au laser devrait passer de 1,49 milliard USD en 2025 à 1,72 milliard USD en 2026 et atteindre 3,44 milliards USD d'ici 2031, à un TCAC de 14,88 % sur la période 2026-2031.

La demande est en hausse car la réduction permanente des poils prend le pas sur le rasage répété, l'épilation à la cire et d'autres méthodes cycliques dans de nombreux groupes de consommateurs urbains. Le marché de l'épilation au laser touche également une clientèle plus large à mesure que les chaînes de cliniques spécialisées se développent via des modèles de franchise et de propriété d'entreprise dans un plus grand nombre de villes. Parallèlement, les appareils à usage domestique et les canaux numériques en vente directe aux consommateurs attirent des consommateurs qui considéraient auparavant le traitement comme trop coûteux ou difficile d'accès. La demande de systèmes fonctionnant en toute sécurité sur les phototypes de peau Fitzpatrick plus foncés remodèle également le marché de l'épilation au laser et pousse les fournisseurs vers une capacité de traitement plus large. La concurrence reste active, les fabricants d'équipements d'origine haut de gamme se concentrant sur des plateformes plus rapides, une couverture plus large des teintes de peau et des outils de service numérique, tandis que les fabricants plus petits continuent de se concurrencer davantage sur les prix.

Principaux Enseignements du Rapport

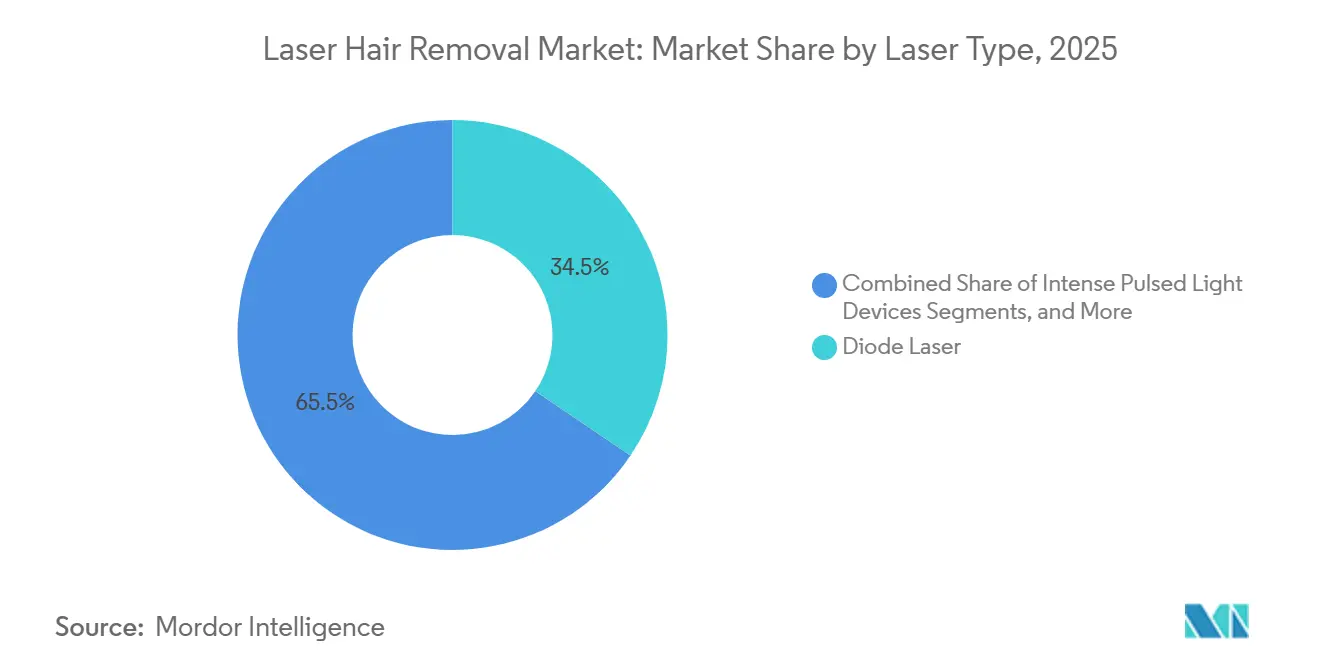

- Par type de laser, le laser à diode détenait 34,45 % du chiffre d'affaires en 2025, tandis que le laser Nd:YAG devrait se développer à un TCAC de 15,35 % jusqu'en 2031.

- Par type de produit, les appareils laser autonomes représentaient 56,88 % du chiffre d'affaires en 2025, tandis que les appareils laser multifonctionnels devraient croître à un TCAC de 15,78 % sur la période 2026-2031.

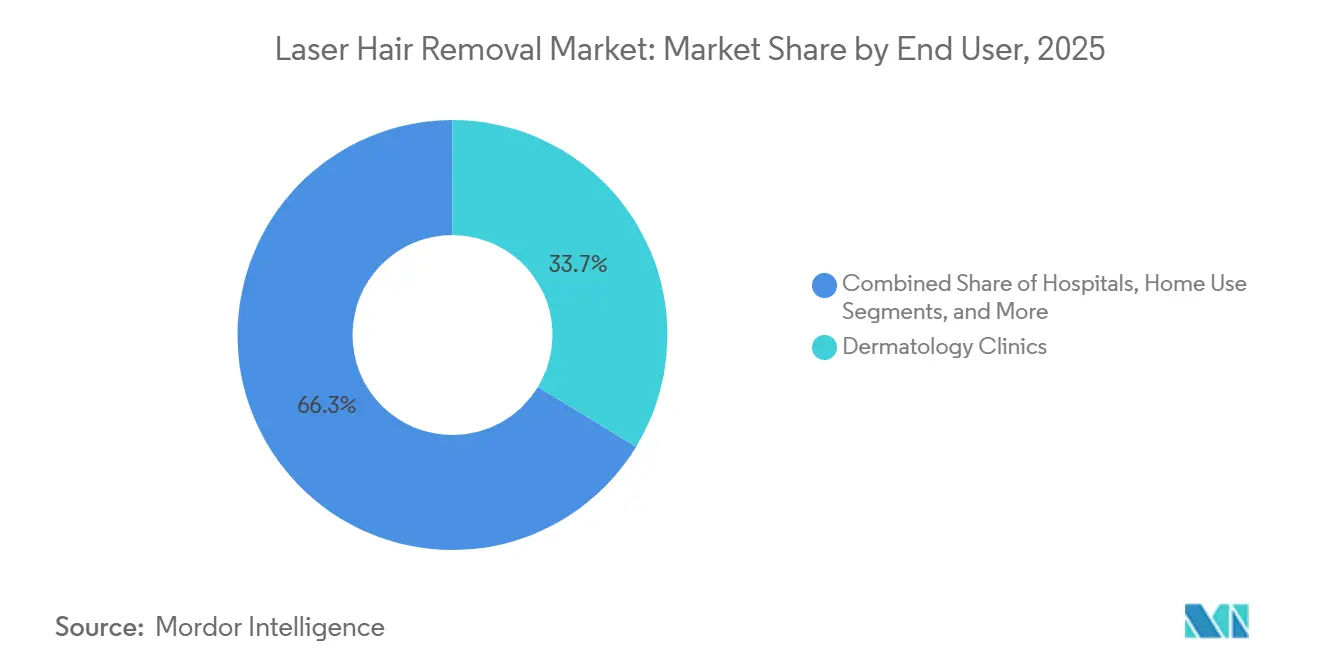

- Par utilisateur final, les cliniques de dermatologie représentaient 33,68 % du chiffre d'affaires en 2025, tandis que les appareils à usage domestique devraient enregistrer la croissance la plus rapide avec un TCAC de 16,56 % jusqu'en 2031.

- Par genre, les consommatrices détenaient 68,97 % du marché segmenté par genre en 2025 et ont également enregistré la croissance projetée la plus rapide jusqu'en 2031.

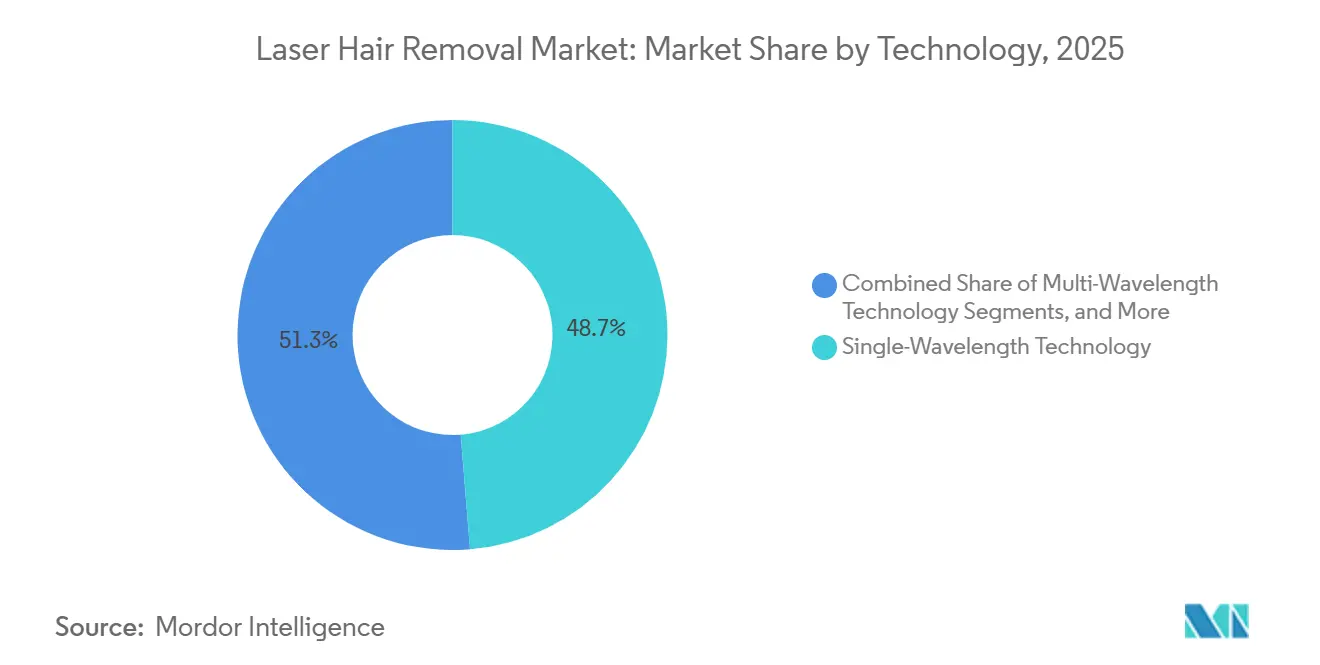

- Par technologie, les systèmes à longueur d'onde unique ont capté 48,67 % du chiffre d'affaires en 2025, tandis que les systèmes multi-longueurs d'onde devraient croître à un TCAC de 17,24 % sur la période 2026-2031.

- Par canal de distribution, la vente au détail hors ligne détenait 65,98 % du chiffre d'affaires en 2025, tandis que la vente au détail en ligne devrait se développer à un TCAC de 16,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,25 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,52 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Épilation au Laser

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Préférence croissante pour les procédures esthétiques non invasives | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion des réseaux de cliniques esthétiques haut de gamme et des franchises | +2.3% | Amérique du Nord, Europe et noyau APAC | Moyen terme (2-4 ans) |

| Transition technologique vers des plateformes multi-longueurs d'onde plus rapides | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption d'appareils à usage domestique via le commerce électronique et les canaux de vente directe aux consommateurs | +2.0% | APAC, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Normalisation du soin masculin dans les marchés à revenus disponibles élevés | +1.7% | Amérique du Nord, Europe, zones urbaines APAC | Long terme (≥ 4 ans) |

| Demande de systèmes inclusifs pour toutes les teintes de peau dans les populations multiculturelles | +1.9% | Amérique du Nord, MEA, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Procédures Esthétiques Non Invasives

De nombreux consommateurs considèrent désormais l'épilation au laser comme un service de soin personnel régulier plutôt qu'un luxe occasionnel. Ce changement est significatif, car il stimule les visites répétées et encourage des forfaits multi-séances plus importants sur le marché de l'épilation au laser. En août 2025, Milan Laser Hair Removal s'était développée à plus de 400 emplacements dans 38 États américains, en se concentrant sur des forfaits à garantie à vie plutôt que sur des séances uniques.[1]Milan Laser Hair Removal, "Milan Laser Hair Removal célèbre l'ouverture de sa 400e clinique," PR Newswire, prnewswire.com Cette approche lie les clients à une relation plus longue, rendant difficile pour eux de changer une fois le traitement commencé. Elle bénéficie également aux grands opérateurs, leur permettant de répartir les coûts de marketing et de service sur un réseau de cliniques plus large. Par conséquent, le marché connaît une division distincte : les chaînes organisées prospèrent, tandis que les prestataires plus petits peinent, s'appuyant souvent sur une demande de visites uniques.

Transition Technologique vers des Plateformes Multi-Longueurs d'Onde Plus Rapides

Les innovations dans les appareils améliorent non seulement les résultats cliniques, mais remodèlent également l'économie des salles de traitement. En avril 2025, Candela a annoncé que son système de délivrance GLX, associé au GentleMax Pro Plus, réduisait le temps entre les traitements de 81 % et diminuait la durée des séances de 21 %. Dans la foulée, Sciton a dévoilé sa plateforme OMNI en juin 2025. Ce système de 5 000 W, intégrant un mélange de longueurs d'onde de 760 nm, 810/940 nm et 1 060 nm, s'adapte à tous les types de peau et à toutes les tailles de cabinet. Ces avancées permettent aux cliniques de gérer des volumes élevés plus efficacement, élargissant l'éligibilité des patients et optimisant l'utilisation des salles. En revanche, les cliniques qui s'en tiennent à des systèmes plus anciens à longueur d'onde unique peuvent souffrir d'un débit réduit et d'options de traitement limitées. Cet écart croissant renforce le positionnement haut de gamme sur le marché et intensifie l'urgence des mises à niveau.

Adoption des Appareils d'Épilation au Laser à Usage Domestique via le Commerce Électronique et les Canaux de Vente Directe aux Consommateurs

La demande d'appareils laser à usage domestique est en hausse, portée par des innovations telles que les recharges par abonnement, les routines guidées et le support numérique qui garantissent une utilisation régulière. Une étude de 2025 a mis en évidence que, si les traitements professionnels donnent des résultats plus solides, les appareils à lumière pulsée intense à usage domestique ont démontré une efficacité comparable dans des conditions contrôlées.[2]Candela et Ideal Image, "Ideal Image améliore sa flotte de lasers d'épilation avec le laser GentleMax Pro Plus de Candela et le nouveau système de délivrance GLX," PR Newswire, prnewswire.com Ces résultats renforcent la confiance des consommateurs, rendant les traitements à domicile plus attrayants pour les nouveaux utilisateurs. Les marques améliorent également les expériences d'achat en ligne avec des évaluations de teinte de peau et des outils de correspondance d'appareils, réduisant l'incertitude pour les acheteurs. Cette stratégie attire de nouveaux utilisateurs sur le marché de l'épilation au laser, dont beaucoup pourraient passer des soins à domicile aux traitements professionnels.

Expansion des Réseaux de Cliniques Esthétiques Haut de Gamme et des Franchises

À mesure que les cliniques haut de gamme se développent, elles créent de la demande dans des zones où les traitements laser de marque étaient auparavant limités. En novembre 2025, LaserAway a célébré son 200e jalon de clinique dans 35 États américains, notant deux décennies sans une seule fermeture. Au Canada, Laser Clinics a ouvert son 8e emplacement à Vaughan Mills en mai 2025, avec des plans d'expansion à 40 sites à l'échelle nationale. Chaque nouvelle clinique accroît la notoriété locale et rend les traitements plus accessibles aux consommateurs grand public. Cette expansion renforce également l'influence des chaînes en matière d'approvisionnement, de marketing et de tarification, rendant plus difficile pour les cliniques indépendantes, notamment dans les villes secondaires, de maintenir des prix haut de gamme.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Risque de brûlures, de modifications de la pigmentation et de dépendance à l'opérateur dans les résultats des traitements | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Coût initial élevé des systèmes professionnels et engagements récurrents de maintenance | -1.6% | MEA, Amérique du Sud, APAC émergent | Moyen terme (2-4 ans) |

| Pression de substitution des appareils à lumière pulsée intense domestiques et des appareils bas de gamme sur les traitements professionnels | -0.9% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Efficacité limitée sur les poils clairs, la repousse hormonale et certains profils de teintes de peau foncées | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes Professionnels et Maintenance Récurrente

Les petits opérateurs font face à des défis importants en raison de l'investissement initial élevé requis pour les systèmes professionnels. Les coûts de maintenance annuels, représentant 10 % à 15 % du prix du système, pèsent davantage sur la rentabilité des cliniques à faibles volumes de traitement. Ce problème est plus prononcé dans des régions comme certaines parties du Moyen-Orient, de l'Amérique du Sud et des marchés émergents d'Asie-Pacifique, où les options de financement limitées et les droits d'importation élevés augmentent les coûts. InMode, dans ses résultats annuels 2025, a annoncé des plans pour lancer deux nouvelles plateformes à base de laser en 2026, reflétant un cycle de produits rapide. Cela raccourcit le délai avant que les systèmes ne deviennent obsolètes, créant des difficultés pour les cliniques qui remboursent encore d'anciens équipements et élargissant l'écart entre les grands réseaux et les petits opérateurs.

Risque de Brûlures, de Modifications de la Pigmentation et de Dépendance à l'Opérateur dans les Résultats des Traitements

Les risques cliniques restent une préoccupation majeure, car les résultats des traitements dépendent fortement de la sélection des longueurs d'onde, des paramètres et de l'expertise de l'opérateur. Les phototypes de peau Fitzpatrick plus foncés sont plus sujets aux effets indésirables tels que l'hyperpigmentation post-inflammatoire lorsque les paramètres ne sont pas correctement adaptés. De plus, des complications retardées telles que la maladie de Fox-Fordyce ont été observées après une épilation au laser, en particulier sur les peaux foncées. Ces risques peuvent éroder la confiance des patients et accroître les défis de réputation pour les cliniques. Ils soulignent l'importance de la formation des opérateurs et des protocoles de traitement standardisés. Si une surveillance plus stricte dans certains marchés favorise la conformité, elle augmente également le coût du maintien des qualifications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Laser : Le Nd:YAG Gagne du Terrain à Mesure que l'Inclusivité des Teintes de Peau Remodèle la Composition des Appareils

En 2025, le laser à diode détenait 34,45 % de la part de marché mondiale de l'épilation au laser, ce qui en fait le type de laser dominant. Sa popularité découle d'un solide bilan clinique, d'une large disponibilité chez les fournisseurs et de coûts en capital inférieurs par rapport aux alternatives haut de gamme. Les systèmes à diode sont bien adaptés aux cliniques à fort volume en raison de leur équilibre entre efficacité et praticité opérationnelle pour des groupes de patients diversifiés. Avec une pénétration dermique de 3 mm à 4 mm, ils ciblent efficacement les follicules dans les phototypes de peau clairs à moyens tout en minimisant l'absorption épidermique.

Le Nd:YAG devrait croître à un TCAC de 15,35 % de 2026 à 2031, ce qui en fait le type de laser à la croissance la plus rapide. Son profil de sécurité pour les phototypes de peau Fitzpatrick IV-VI plus foncés stimule la demande sur les marchés multiculturels. La longueur d'onde de 1 064 nm offre une pénétration plus profonde et réduit le risque de lésion épidermique lorsqu'elle est correctement appliquée. L'alexandrite reste un choix solide pour les traitements des peaux claires en raison d'une absorption plus élevée de la mélanine et de cycles plus rapides. Le rubis devient obsolète, tandis que la lumière pulsée intense fait face à la concurrence des plateformes laser avancées. Les plateformes hybrides et multi-longueurs d'onde gagnent du terrain, soutenues par la certification FDA pour l'émission à double longueur d'onde sur tous les phototypes Fitzpatrick, poussant le marché vers l'inclusivité.

Par Type de Produit : Les Plateformes Multifonctionnelles Stimulent l'Intensité des Revenus par Unité Clinique

Les appareils laser autonomes représentaient 56,88 % du chiffre d'affaires par type de produit en 2025, les cliniques privilégiant des systèmes plus faciles à former, à entretenir et à acquérir. Ces plateformes sont idéales pour les cliniques axées uniquement sur l'épilation, maintenant leur pertinence dans les cabinets à service unique. Leur base installée reste significative en raison des cycles de remplacement progressifs.

Les appareils multifonctionnels devraient croître à un TCAC de 15,78 % de 2026 à 2031, les cliniques cherchant à maximiser les revenus par machine. La plateforme OMNI de Sciton, lancée en juin 2025, et Alma Harmony, introduite en mars 2025, reflètent cette tendance. Ces plateformes prennent en charge plusieurs indications, répartissant les coûts des équipements entre les procédures et augmentant l'utilisation. Elles créent également une pression de mise à niveau sur les anciens systèmes autonomes, signalant une transition vers une économie basée sur les plateformes sur le marché.

Par Utilisateur Final : Les Environnements Cliniques Dominent mais l'Usage Domestique Redéfinit le Marché Adressable

Les cliniques de dermatologie ont dominé le marché en 2025 avec 33,68 % du chiffre d'affaires par utilisateur final, portées par la supervision médicale, la confiance des patients et l'utilisation de systèmes à haute fluence. Les cliniques bénéficient également de cas d'usage médicaux adjacents, tels que le traitement de la pseudofolliculite de la barbe. Les centres de beauté et esthétiques ont suivi, offrant un accès plus facile et des prix compétitifs, tandis que les hôpitaux ont joué un rôle plus modeste dans les cas nécessitant une supervision médicale.

Les appareils à usage domestique devraient croître à un TCAC de 16,56 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Les marques en vente directe aux consommateurs captent les premières relations avec les clients et façonnent les attentes en matière de traitement. Les preuves soutenant l'efficacité des appareils à lumière pulsée intense à usage domestique renforcent la confiance des consommateurs, en particulier parmi les nouveaux utilisateurs. Les cliniques doivent s'adapter à cette tendance à mesure que le marché s'étend sur les canaux cliniques et grand public.

Par Genre : Le Segment Féminin Élargit les Zones Adressables à Mesure que le Soin Masculin se Développe

Les consommatrices représentaient 68,97 % du marché en 2025, restant le segment dominant et enregistrant la croissance la plus rapide jusqu'en 2031. Cette croissance est portée par l'élargissement des zones de traitement, les structures de forfaits répétés et les options d'usage domestique accessibles. Les chaînes de franchise proposant des forfaits à vie soutiennent davantage cette tendance, assurant une large base de consommatrices sur tous les canaux.

Le segment masculin, représentant près de 31 % du marché en 2025, est concentré dans les traitements du dos, de la poitrine, du cou et des épaules. La demande masculine est la plus forte dans les zones urbaines à revenus élevés, avec une croissance observée dans les villes du CCG, au Japon et en Corée du Sud. Les cliniques considèrent les clients masculins comme une opportunité de croissance, notamment car beaucoup sont des primo-visiteurs avec moins d'historique de service par rapport aux clientes féminines.

Par Technologie : Les Systèmes Multi-Longueurs d'Onde Créent un Marché Clinique à Deux Niveaux

Les systèmes à longueur d'onde unique détenaient 48,67 % du chiffre d'affaires en 2025, soutenus par une large base installée. Ces systèmes restent efficaces pour les peaux claires et les poils foncés, répondant aux besoins des cliniques à fort volume. Leur présence établie assure la stabilité, même si les nouvelles technologies croissent plus rapidement.

Les systèmes multi-longueurs d'onde devraient croître à un TCAC de 17,24 % de 2026 à 2031. Lumenis a mis en évidence cette tendance avec sa plateforme SPLENDOR X, dotée de capacités de service numérique et d'une technologie laser à double longueur d'onde simultanée. Cette innovation élargit l'éligibilité à tous les phototypes Fitzpatrick et réduit les limitations saisonnières des traitements. Les cliniques équipées de ces systèmes peuvent traiter un éventail plus large de patients, tandis que celles qui en sont dépourvues font face à des défis en matière de fidélisation des patients et de flexibilité tarifaire, créant une structure de marché à deux niveaux.

Par Canal de Distribution : Les Canaux Hors Ligne Ancrent les Ventes Professionnelles tandis que la Vente en Ligne Remodèle le Comportement des Consommateurs

La vente au détail hors ligne représentait 65,98 % du marché en 2025, les systèmes professionnels nécessitant des processus de vente consultatifs, incluant des démonstrations, des formations et de la maintenance. Cette approche favorise les équipes de vente directe et les distributeurs, permettant aux fabricants d'équipements d'origine de regrouper les services dans leurs offres. Les canaux hors ligne restent centraux pour les acheteurs professionnels malgré la croissance de la découverte numérique.

La vente au détail en ligne devrait croître à un TCAC de 16,98 % jusqu'en 2031, portée par les appareils grand public à usage domestique et de gamme intermédiaire. Les consommateurs comparent de plus en plus les spécifications et les prix en ligne, influençant également la demande professionnelle. Les cliniques doivent renforcer leur visibilité numérique pour capter la demande tôt dans le parcours d'achat. Bien que les canaux hors ligne dominent les ventes professionnelles, les plateformes en ligne remodèlent le comportement et les attentes des consommateurs, rendant les deux canaux essentiels à la croissance du marché.

Analyse Géographique

En 2025, l'Amérique du Nord dominait le marché mondial de l'épilation au laser, détenant une part significative de 41,25 %. La région bénéficie d'un réseau de cliniques dense, d'une forte sensibilisation aux procédures esthétiques et de la présence des principaux fabricants d'équipements d'origine. Les États-Unis restent le plus grand marché national, avec des chaînes majeures atteignant une couverture nationale. En août 2025, Milan Laser Hair Removal exploitait plus de 400 emplacements dans 38 États, tandis que LaserAway s'était développée à plus de 200 cliniques dans 35 États, améliorant l'accès et favorisant la normalisation des prix dans les zones métropolitaines.

Le Canada, bien qu'à un stade antérieur de son cycle d'expansion de cliniques, progresse régulièrement. En mai 2025, Laser Clinics Canada a ouvert son 8e emplacement à Vaughan Mills et a annoncé des plans d'expansion à 40 emplacements à l'échelle nationale. Le Mexique, bien que plus petit, est un marché émergent soutenu par les dépenses de la classe moyenne urbaine et le tourisme médical. La région Asie-Pacifique devrait croître à un TCAC de 16,52 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide. La Chine est en tête de la région, avec un accès réglementaire amélioré alors que la Clarity II de Cynosure Lutronic a reçu l'approbation pour la réduction des poils de la part de l'Administration nationale des produits médicaux en février 2026.

Le Japon a progressé lorsque la Clarity II a obtenu la certification de l'Agence des produits pharmaceutiques et des dispositifs médicaux pour la réduction à long terme des poils en janvier 2026, une réalisation notable sur un marché connu pour ses approbations d'appareils strictes. La Corée du Sud influence les normes régionales avec son réseau de cliniques dense, sa culture de formation et son rôle fort dans les exportations esthétiques. L'Inde est un marché à forte croissance, portée par sa jeune population urbaine, son réseau de cliniques en expansion et son accès croissant au commerce électronique pour les appareils à usage domestique. L'Australie affiche une croissance régulière grâce à une forte sensibilisation et à une base de services professionnels établie. L'Europe reste un marché mature mais réceptif, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne stimulant la demande. Le cadre réglementaire européen sur les dispositifs médicaux favorise les produits disposant d'une documentation clinique solide.

Paysage Concurrentiel

Sur le marché de l'épilation au laser, un groupe restreint de fabricants d'équipements d'origine haut de gamme, notamment Candela, Lumenis Be Ltd., Cynosure Lutronic, Alma Lasers et Sciton, dominent le paysage mondial. Ces leaders du secteur privilégient la performance clinique, la diversité des plateformes, le support de service et la portée géographique dans leur concurrence, évitant de se concentrer uniquement sur les prix. Par ailleurs, le paysage plus large du marché est plus fragmenté, avec de nombreux fabricants régionaux plus petits et des marques à usage domestique opérant dans divers pays.

Les récents mouvements stratégiques soulignent les efforts des principaux fournisseurs pour se distinguer davantage. En avril 2025, Candela a renforcé sa collaboration avec Ideal Image en introduisant une mise à niveau axée sur la performance intégrant le GentleMax Pro Plus et le système de délivrance GLX. Lumenis a lancé un SPLENDOR X amélioré le même mois, intégrant des outils numériques pour les grands comptes et des données cliniques actualisées soutenant la technologie BLEND X pour tous les phototypes de peau Fitzpatrick. Sciton a introduit OMNI en juin 2025, une plateforme multi-longueurs d'onde conçue pour tous les types de peau et diverses tailles de cabinet. En février 2026, Cynosure Lutronic a obtenu des approbations doubles pour la Clarity II en Chine et au Japon, consolidant davantage sa présence régionale.

Un autre front concurrentiel émerge dans le segment à usage domestique, où des marques telles que Braun, Philips et Tria Beauty se concentrent sur les expériences en vente directe aux consommateurs, les modèles d'abonnement et les stratégies de commerce électronique. Ce changement est significatif car l'engagement des consommateurs commence souvent avant les visites en clinique. Il existe également une demande croissante de traitements inclusifs pour toutes les teintes de peau, car de nombreux prestataires s'appuient encore sur des systèmes inadaptés aux peaux foncées. De plus, l'écart entre les appareils grand public et les soins cliniques complets reste largement inexploité.

Leaders du Secteur de l'Épilation au Laser

Candela Corporation

Alma Lasers Ltd.

Cynosure, LLC

Cutera, Inc.

Venus Concept Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Cynosure Lutronic a obtenu des approbations réglementaires doubles pour sa plateforme laser à double longueur d'onde Clarity II. Les approbations ont été accordées par l'Administration nationale des produits médicaux de Chine le 12 février 2026 et par l'Agence des produits pharmaceutiques et des dispositifs médicaux du Japon le 9 janvier 2026. Ces approbations, ciblant la réduction à long terme des poils, représentent une étape importante dans la région Asie-Pacifique en raison de la taille du marché et des complexités réglementaires impliquées.

- Août 2025 : Milan Laser Hair Removal a ouvert sa 400e clinique le 19 août 2025, dans 38 États américains. L'entreprise exploite un modèle de propriété d'entreprise axé exclusivement sur l'épilation au laser, réalisant plus de 50 000 traitements par mois et proposant des forfaits à garantie à vie.

- Juin 2025 : Sciton a lancé OMNI, une plateforme de nouvelle génération, le 21 juin 2025. Doté d'une puissance de 5 000 W et d'options de longueurs d'onde de 760 nm, mélange 810/940 nm et 1 060 nm, OMNI est conçu pour traiter tous les phototypes de peau Fitzpatrick et s'adapter aux cabinets de tailles variées.

- Mai 2025 : Laser Clinics Canada a ouvert son 8e emplacement à Vaughan Mills en mai 2025 et a annoncé des plans d'expansion à près de 40 emplacements en Ontario, en Alberta, en Colombie-Britannique et dans les provinces de l'Atlantique.

- Avril 2025 : Lumenis Be Ltd. a présenté une version améliorée du SPLENDOR X lors de la Conférence annuelle de l'Association américaine pour la chirurgie laser en médecine et en chirurgie à Orlando le 21 avril 2025. La plateforme mise à jour comprend une conception centrée sur l'utilisateur, des fonctionnalités numériques avancées pour les services de données des grands comptes et la validation clinique de la sécurité et de l'efficacité de BLEND X sur les phototypes de peau Fitzpatrick I-VI. Elle reste la seule plateforme d'épilation au laser à double longueur d'onde simultanée certifiée par la FDA.

Périmètre du Rapport sur le Marché Mondial de l'Épilation au Laser

Selon le périmètre du rapport, l'épilation au laser est une procédure cosmétique non invasive qui utilise un faisceau de lumière concentré (laser) pour réduire significativement ou éliminer les poils indésirables sur le corps.

Le marché de l'épilation au laser est segmenté par type de laser, type de produit, utilisateur final, genre, technologie et canal de distribution. Par type de laser, le marché comprend le laser à diode, le laser alexandrite, le laser Nd:YAG, le laser rubis, les appareils à lumière pulsée intense et les systèmes hybrides et multi-longueurs d'onde. Par type de produit, le marché est segmenté en appareils laser autonomes et appareils laser multifonctionnels. Par utilisateur final, le marché est catégorisé en cliniques de dermatologie, centres de beauté et esthétiques, hôpitaux et usage domestique. Par genre, le marché est segmenté en féminin et masculin. Par technologie, le marché comprend la technologie à longueur d'onde unique, la technologie multi-longueurs d'onde et la technologie laser de combinaison. Par canal de distribution, le marché est divisé en vente au détail en ligne et vente au détail hors ligne. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Laser à Diode |

| Laser Alexandrite |

| Laser Nd:YAG |

| Laser Rubis |

| Appareils à Lumière Pulsée Intense |

| Systèmes Hybrides et Multi-Longueurs d'Onde |

| Appareils Laser Autonomes |

| Appareils Laser Multifonctionnels |

| Cliniques de Dermatologie |

| Centres de Beauté et Esthétiques |

| Hôpitaux |

| Usage Domestique |

| Féminin |

| Masculin |

| Technologie à Longueur d'Onde Unique |

| Technologie Multi-Longueurs d'Onde |

| Technologie Laser de Combinaison |

| Vente au Détail en Ligne |

| Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Laser | Laser à Diode | |

| Laser Alexandrite | ||

| Laser Nd:YAG | ||

| Laser Rubis | ||

| Appareils à Lumière Pulsée Intense | ||

| Systèmes Hybrides et Multi-Longueurs d'Onde | ||

| Par Type de Produit | Appareils Laser Autonomes | |

| Appareils Laser Multifonctionnels | ||

| Par Utilisateur Final | Cliniques de Dermatologie | |

| Centres de Beauté et Esthétiques | ||

| Hôpitaux | ||

| Usage Domestique | ||

| Par Genre | Féminin | |

| Masculin | ||

| Par Technologie | Technologie à Longueur d'Onde Unique | |

| Technologie Multi-Longueurs d'Onde | ||

| Technologie Laser de Combinaison | ||

| Par Canal de Distribution | Vente au Détail en Ligne | |

| Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'épilation au laser ?

Le marché de l'épilation au laser est évalué à 1,72 milliard USD en 2026 et devrait atteindre 3,44 milliards USD d'ici 2031 à un TCAC de 14,88 %.

Quelle région domine la demande mondiale d'épilation au laser ?

L'Amérique du Nord détenait la plus grande part régionale à 41,25 % en 2025, soutenue par une forte densité de cliniques, la sensibilisation des consommateurs et la présence des principaux fabricants d'équipements d'origine.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 16,52 % sur la période 2026-2031, aidée par la demande urbaine, les approbations réglementaires et un accès plus large.

Quel type de laser connaît la croissance la plus rapide ?

Le Nd:YAG est le type de laser à la croissance la plus rapide avec un TCAC de 15,35 % car il est mieux adapté aux phototypes de peau Fitzpatrick plus foncés et aux populations de patients diversifiées.

Pourquoi les appareils à usage domestique se développent-ils si rapidement ?

Les appareils à usage domestique devraient croître à un TCAC de 16,56 % dans le segment des utilisateurs finaux car les modèles de vente directe aux consommateurs, l'utilisation guidée et le commerce électronique réduisent les obstacles à l'accès et à l'accessibilité financière.

Qu'est-ce qui fait évoluer la concurrence entre les fabricants d'appareils et les cliniques ?

La concurrence s'oriente vers des systèmes multi-longueurs d'onde plus rapides, une couverture plus large des teintes de peau, des services numériques plus solides et des réseaux de cliniques plus importants capables de faire évoluer les prix et le marketing.

Dernière mise à jour de la page le: