Taille et part du marché de la chirurgie laser de la prostate aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

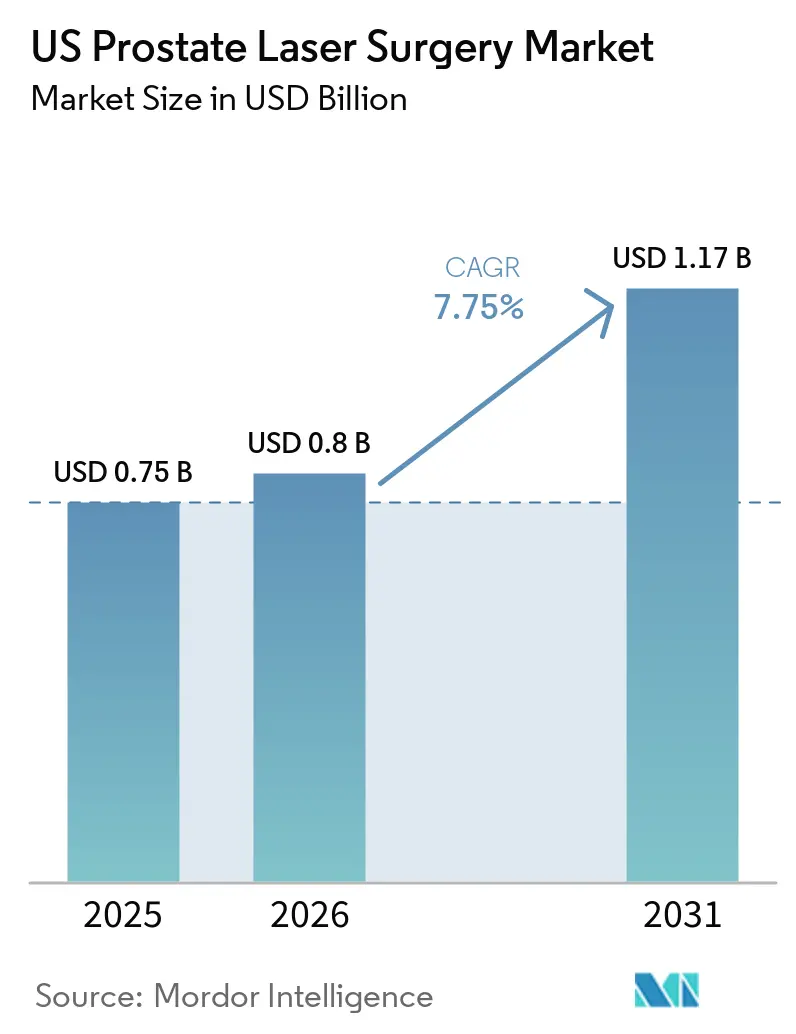

| Taille du marché de l'année de base (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la chirurgie laser de la prostate aux États-Unis par Mordor Intelligence

La taille du marché de la chirurgie laser de la prostate aux États-Unis est projetée à 0,75 milliard USD en 2025, 0,8 milliard USD en 2026, et devrait atteindre 1,17 milliard USD d'ici 2031, avec un CAGR de 7,75 % de 2026 à 2031.

Le marché de la chirurgie laser de la prostate aux États-Unis est en croissance en raison du vieillissement de la population de patients aux besoins médicaux complexes. Les procédures laser offrent un risque hémorragique plus faible par rapport aux méthodes de résection traditionnelles. Les données Medicare indiquent une prévalence de l'HBP/SBAU de 29 % à 35 % chez les hommes âgés de 65 ans et plus, avec 600 000 nouveaux cas identifiés chaque année.[1]Institut national du diabète et des maladies digestives et rénales, "Rapport annuel sur les données relatives aux maladies urologiques en Amérique, Hyperplasie bénigne de la prostate et symptômes du bas appareil urinaire associés," Département américain de la santé et des services sociaux, niddk.nih.gov L'Association américaine d'urologie soutient cette tendance en reconnaissant la HoLEP et la ThuLEP comme des options chirurgicales indépendantes de la taille et en les recommandant, ainsi que la vaporisation photoélective, pour les patients présentant un risque hémorragique plus élevé.

Les procédures laser réalisées dans ces centres sont plus rentables pour le système de santé que les procédures équivalentes en hospitalisation externe. Cet avantage en termes de coûts favorise davantage l'adoption de la chirurgie laser aux États-Unis.

Points clés du rapport

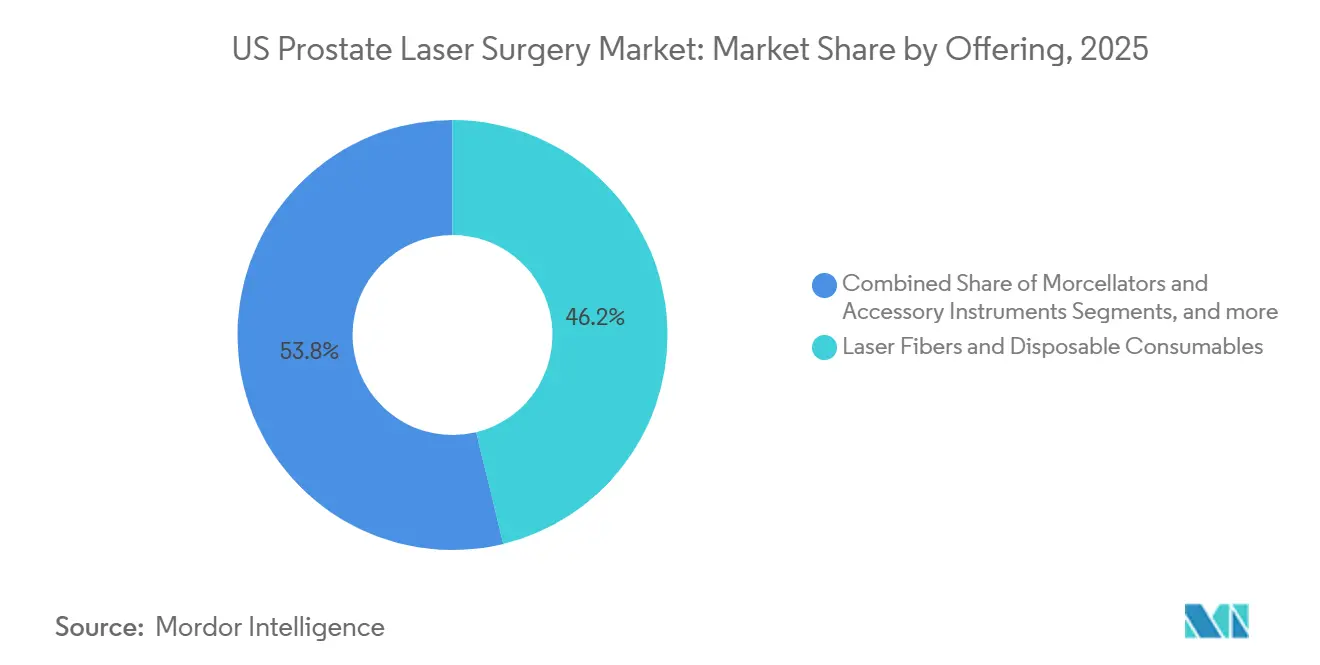

- Par offre, les fibres laser et les consommables jetables ont représenté 46,21 % du chiffre d'affaires en 2025, tandis que les morcellateurs et les instruments accessoires ont enregistré le CAGR projeté le plus élevé à 8,12 % jusqu'en 2031.

- Par type de procédure, la vaporisation photoélective de la prostate a représenté 40,45 % du chiffre d'affaires en 2025, tandis que l'énucléation de la prostate par laser à fibre de thulium devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

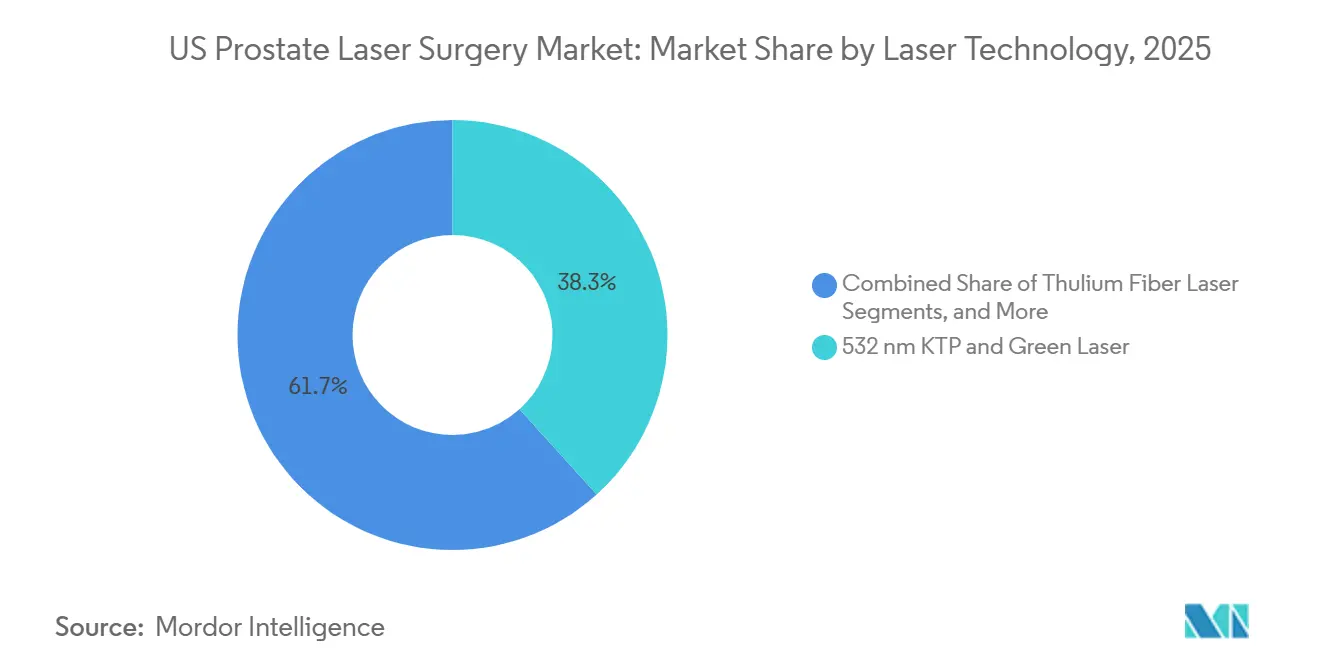

- Par technologie laser, le segment KTP 532 nm et laser vert a représenté 38,30 % du chiffre d'affaires technologique en 2025, tandis que le laser à fibre de thulium devrait croître à un CAGR de 9,10 % jusqu'en 2031.

- Par site de soins, les services ambulatoires hospitaliers ont représenté 54,66 % de la part du marché de la chirurgie laser de la prostate aux États-Unis en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,05 % jusqu'en 2031.

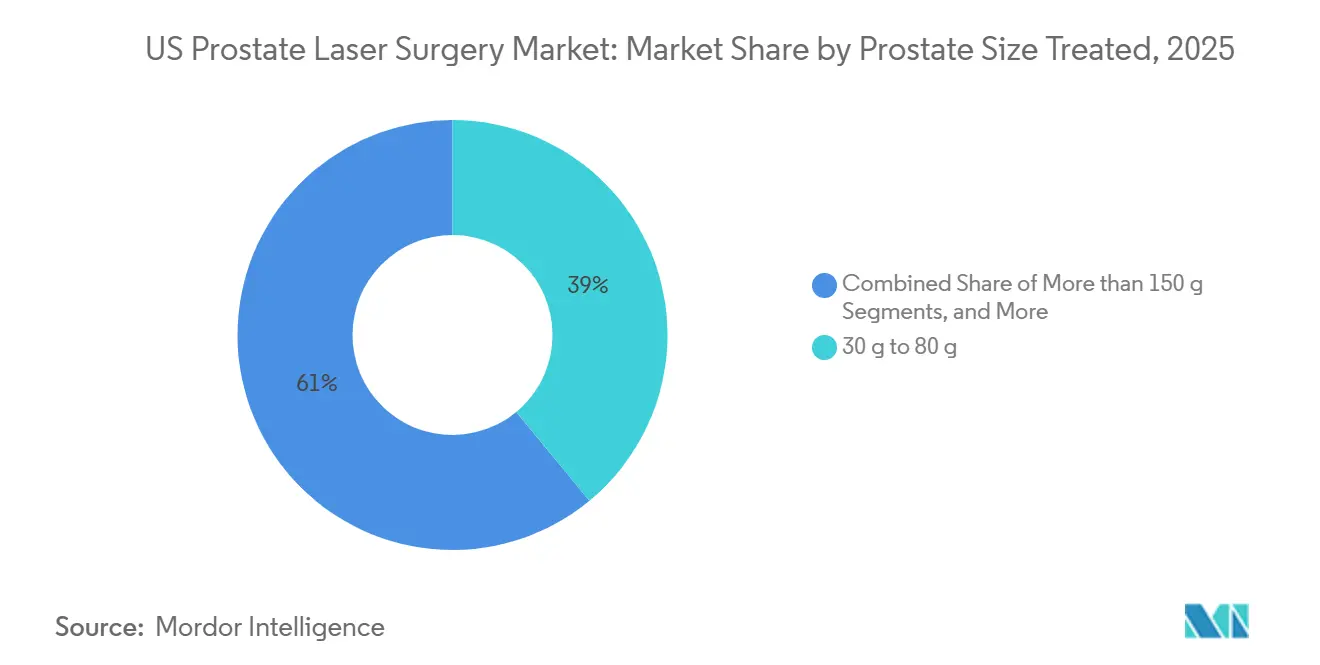

- Par taille de prostate traitée, le segment de 30 g à 80 g a représenté 38,99 % de la taille du marché de la chirurgie laser de la prostate aux États-Unis en 2025, tandis que le segment de plus de 150 g devrait croître à un CAGR de 8,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la chirurgie laser de la prostate aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vieillissement de la charge d'HBP aux États-Unis et complexité chirurgicale croissante | +2.1% | National, avec la plus forte concentration de charge chirurgicale dans les États du Sud-Est et du Midwest | Long terme (≥ 4 ans) |

| Transition soutenue par les recommandations vers des procédures laser indépendantes de la taille | +1.8% | National, concentré dans les centres académiques et de soins tertiaires de référence du Nord-Est et de la côte Ouest | Moyen terme (2-4 ans) |

| Migration vers les soins ambulatoires et avantages en matière de risque hémorragique | +1.3% | National, avec une pénétration précoce des centres de chirurgie ambulatoire au Texas, en Floride et en Arizona | Court terme (≤ 2 ans) |

| Pression des listes d'attente pour les patients atteints d'HBP dépendants d'un cathéter | +0.9% | National, plus aigu dans les hôpitaux communautaires et les zones rurales avec un accès limité aux chirurgiens | Moyen terme (2-4 ans) |

| Les plateformes compactes prêtes à l'emploi élargissent la portée du marché | +0.7% | National, avec la pénétration la plus précoce dans les petits centres de chirurgie ambulatoire et les cabinets d'urologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la charge d'HBP aux États-Unis et complexité chirurgicale croissante

Le vieillissement de la population masculine aux États-Unis, en particulier les personnes atteintes d'HBP et de SBAU, stimule le marché de la chirurgie laser de la prostate. La prévalence de l'HBP chez les hommes âgés de 65 ans et plus variait de 29 % à 35 % annuellement dans les populations Medicare, avec 600 000 nouveaux cas identifiés chaque année. Ce groupe, alourdi par des comorbidités telles que l'hypertension (81 %), la coronaropathie (39 %) et le diabète (35 %), préfère de plus en plus les procédures offrant une meilleure hémostase et une gestion périopératoire plus simple.[2]Association américaine d'urologie, "Recommandations sur l'hyperplasie bénigne de la prostate (HBP)," Qualité et recommandations de l'AUA, auanet.org Malgré cela, seulement 2 % des chirurgies de l'HBP impliquaient une énucléation de 2014 à 2023, indiquant un potentiel de croissance significatif à mesure que les orientations se déplacent vers des centres laser à fort volume équipés pour les cas complexes.

Transition soutenue par les recommandations vers des procédures laser indépendantes de la taille

Le marché de la chirurgie laser de la prostate aux États-Unis a pris de l'élan lorsque l'Association américaine d'urologie a recommandé la HoLEP et la ThuLEP comme solutions indépendantes de la taille pour les SBAU et l'HBP, aux côtés de la PVP GreenLight pour les patients présentant un risque hémorragique plus élevé. Cette recommandation a supprimé la perception que l'énucléation est réservée aux grosses glandes. Les centres académiques ont déjà vu l'énucléation laser passer de 13,7 % des chirurgies de l'HBP à 27,7 % début 2024, avec une utilisation annuelle en hausse de 52 %. Les cabinets communautaires s'alignent également sur ces recommandations, garantissant une sélection des cas fondée sur les données probantes plutôt que sur des pratiques obsolètes.

Migration vers les soins ambulatoires et avantages en matière de risque hémorragique

Le marché de la chirurgie laser de la prostate aux États-Unis bénéficie du passage aux soins ambulatoires. La plupart des procédures laser de la prostate sont désormais réalisées en milieu ambulatoire, soutenues par le remboursement Medicare favorisant les centres de chirurgie ambulatoire par rapport aux services ambulatoires hospitaliers. Une revue de 2025 a montré que 91 % des patients ayant subi une HoLEP ont obtenu une sortie le jour même avec moins de complications que les cas hospitalisés. Les procédures laser pour les patients sous anticoagulants réduisent les défis de planification et de récupération, permettant des soins rationalisés le jour même.[3]James W. Greenberg et al., "Tendances contemporaines des procédures d'hyperplasie bénigne de la prostate dans le registre de qualité de l'Association américaine d'urologie, Progressons-nous vers des traitements moins invasifs ?," Revues de l'Association américaine d'urologie, auajournals.org Cette tendance stimule la demande de fibres et d'accessoires jetables, les centres de chirurgie ambulatoire préférant les flux de travail à usage unique.

Pression des listes d'attente pour les patients atteints d'HBP dépendants d'un cathéter

Le marché de la chirurgie laser de la prostate aux États-Unis est confronté à un arriéré de patients en attente de soins. Une étude portant sur 91 patients atteints d'HBP en rétention urinaire en attente d'une HoLEP a rapporté un délai d'attente médian de 220 jours, avec des complications dans 56 % des cas, notamment des infections des voies urinaires (63 %), une hématurie (47 %) et une urosepsie (16 %). Le coût médian des soins par patient était de 5 315,95 USD, soulignant les charges cliniques et financières. Les patients dont le délai entre le cathétérisme et la chirurgie dépassait six mois présentaient un risque d'échec du traitement 2,11 fois plus élevé que leurs pairs sans cathéter. Pour résorber cet arriéré, il faut davantage de chirurgiens formés et un meilleur accès aux salles d'opération afin de convertir les cas différés en procédures.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Goulot d'étranglement de la formation en HoLEP et ThuLEP | -0.6% | National, plus aigu dans les hôpitaux communautaires ruraux et non académiques | Long terme (≥ 4 ans) |

| Les alternatives non laser à l'HBP détournent les investissements et le volume de cas | -0.8% | National, particulièrement dans les cabinets et les centres de chirurgie ambulatoire en concurrence pour les cas de prostate de 30-80 g | Moyen terme (2-4 ans) |

| La vaporisation sans tissu réduit le rendement en pathologie incidentelle | -0.4% | National, plus aigu dans les hôpitaux communautaires ruraux et non académiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulot d'étranglement de la formation en HoLEP et ThuLEP

Le marché de la chirurgie laser de la prostate aux États-Unis est confronté à un défi majeur en matière de formation des chirurgiens. En 2024, seulement 12 % des fellowships en endourologie dans le pays incluaient une formation formelle en HoLEP, et 25 % des chirurgiens HoLEP interrogés ont déclaré ne pas enseigner la technique. Atteindre la maîtrise de la HoLEP et de la ThuLEP nécessite généralement 40 à 60 cas supervisés, un obstacle pour les hôpitaux communautaires dont les volumes de procédures sont limités. Cela a créé un fossé où les centres académiques et régionaux développent leur expertise en énucléation, tandis que les cabinets communautaires se concentrent sur la PVP ou les techniques mini-invasives non laser. Sans voies de formation évolutives, la croissance du marché de la chirurgie laser de la prostate aux États-Unis restera inégale selon les régions et les types d'établissements.

Les alternatives non laser à l'HBP détournent les investissements et le volume de cas

Le marché de la chirurgie laser de la prostate aux États-Unis est en concurrence avec des thérapies non laser de l'HBP qui nécessitent des investissements en capital plus faibles et des configurations de cabinet plus simples. Des options établies comme UroLift, Rezūm et l'aquablation disposent de solides données cliniques et de cadres de remboursement, détournant la demande des chirurgies laser. En juin 2025, le système Rezūm de Boston Scientific a reçu l'autorisation de la FDA pour traiter les prostates jusqu'à 150 cm³, empiétant sur un segment traditionnellement desservi par les procédures laser. PROCEPT BioRobotics a également renforcé la position de l'aquablation pour les prostates plus volumineuses, avec des études montrant une efficacité comparable à l'énucléation laser et une réduction du dysfonctionnement éjaculatoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : l'économie des consommables sous-tend la dominance des revenus récurrents

En 2025, les fibres laser et les consommables jetables ont contribué à hauteur de 46,21 % du chiffre d'affaires, constituant la plus grande offre du marché de la chirurgie laser de la prostate aux États-Unis. Cela reflète le modèle de revenus récurrents, chaque procédure HoLEP ou ThuFLEP nécessitant des fibres à usage unique et des articles connexes. Avec des volumes de cas attendus en hausse de 2026 à 2031, cette catégorie restera une source de revenus fiable, évoluant directement avec le nombre de procédures.

Les systèmes laser à capital ont représenté une part plus faible mais sont essentiels pour stimuler la demande future de consommables. Chaque nouvelle plateforme installée dans un centre de chirurgie ambulatoire ou un hôpital communautaire garantit une utilisation à long terme des accessoires et des fibres. Les morcellateurs et instruments accessoires, croissant à un CAGR de 8,12 % jusqu'en 2031, sont portés par l'adoption croissante des procédures d'énucléation, où la morcellation est essentielle après la séparation de l'adénome.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de procédure : la base de données probantes de l'énucléation remet en question la primauté procédurale de la PVP

La vaporisation photoélective de la prostate (PVP) a représenté 40,45 % du chiffre d'affaires par type de procédure en 2025, maintenant sa position de leader sur le marché de la chirurgie laser de la prostate aux États-Unis. Sa domination découle d'une adoption généralisée, d'une familiarité avec la plateforme GreenLight et d'une adéquation aux cas de moindre complexité en milieu ambulatoire. Cependant, les procédures d'énucléation gagnent régulièrement du terrain, remodelant le mix procédural.

L'énucléation laser est passée de 13,7 % des procédures chirurgicales de l'HBP en 2018 à 24,4 % en 2021-2022 dans les centres académiques. L'énucléation de la prostate par laser à fibre de thulium, croissant à un CAGR de 7,12 % jusqu'en 2031, est soutenue par les autorisations de la FDA et les données cliniques. Cette évolution crée un mix procédural équilibré, la PVP conservant sa large base et l'énucléation se développant dans les cas complexes.

Par technologie laser : le laser à fibre de thulium accélère tandis que le laser vert défend sa base

Le segment KTP 532 nm et laser vert a représenté 38,30 % du chiffre d'affaires technologique en 2025, dominant le marché de la chirurgie laser de la prostate aux États-Unis. Sa position est soutenue par une large base installée, un historique clinique et une adéquation aux indications de risque hémorragique. Cependant, sa gamme procédurale plus étroite par rapport aux plateformes à thulium limite sa polyvalence.

Le laser à fibre de thulium, croissant à un CAGR de 9,10 % jusqu'en 2031, gagne du terrain grâce à sa flexibilité procédurale et aux systèmes récemment autorisés par la FDA. Les systèmes Holmium:YAG restent pertinents en raison de la familiarité des chirurgiens et de leur rôle dans les programmes à forte composante d'énucléation, créant un paysage concurrentiel alors que les prestataires évaluent les plateformes matures par rapport aux options plus récentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par site de soins : l'essor ambulatoire redéfinit la géographie de la demande en capital et en consommables

Les services ambulatoires hospitaliers ont représenté 54,66 % du chiffre d'affaires par site de soins en 2025, maintenant leur position de leader sur le marché de la chirurgie laser de la prostate aux États-Unis. Leur domination est attribuée aux lasers haute puissance, au soutien anesthésique et aux équipes formées, ce qui en fait le cadre privilégié pour les cas complexes. Cependant, des modèles de soins alternatifs émergent.

Les centres de chirurgie ambulatoire, croissant à un CAGR de 9,05 % jusqu'en 2031, gagnent du terrain grâce aux plateformes compactes et aux protocoles de sortie le jour même. Une revue systématique de 2025 a rapporté 91 % de sorties le jour même pour les patients HoLEP, stimulant une croissance plus rapide dans les milieux ambulatoires par rapport aux hôpitaux. Les fibres jetables bénéficient de la préférence des centres de chirurgie ambulatoire pour des flux de travail rationalisés.

Par taille de prostate traitée : le volume des très grosses glandes remodèle le mix procédural

En 2025, la tranche de taille de prostate de 30 g à 80 g a représenté 38,99 % du chiffre d'affaires, constituant le plus grand segment traité du marché de la chirurgie laser de la prostate aux États-Unis. Cette plage couvre la plupart des orientations pour HBP et est desservie par plusieurs technologies, bien qu'elle soit confrontée à la concurrence des thérapies mini-invasives non laser.

La cohorte de plus de 150 g devrait croître à un CAGR de 8,77 % jusqu'en 2031, portée par la capacité de l'énucléation laser à gérer les très grosses glandes par voie endoscopique. Les données soutiennent la non-infériorité de la ThuFLEP par rapport à la HoLEP pour l'énucléation des grosses glandes, tandis que l'aquablation ajoute une pression concurrentielle avec une efficacité comparable et une réduction du dysfonctionnement éjaculatoire dans les grosses prostates.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, les services ambulatoires hospitaliers ont représenté 54,66 % de la part du marché de la chirurgie laser de la prostate aux États-Unis. Cela reflète une tendance où les grands systèmes de santé urbains et suburbains dominent les volumes de procédures. Les États du Sud-Est et du Midwest connaissent la demande chirurgicale la plus élevée en raison du vieillissement de la population masculine et d'une charge importante de maladies chroniques. De plus, les centres académiques et de soins tertiaires de référence du Nord-Est et de la côte Ouest dominent le marché, portés par l'adoption précoce de la formation en énucléation et des pratiques avancées de gestion des cas.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,05 % jusqu'en 2031, renforçant le marché de la chirurgie laser de la prostate aux États-Unis dans les États de la Sun Belt comme le Texas, la Floride et l'Arizona. Ces régions attirent des investissements en raison de leur population vieillissante, de leur forte demande procédurale et de leur disposition à adopter des plateformes laser compactes. Ce changement déplace les opportunités de croissance des campus hospitaliers traditionnels vers des réseaux ambulatoires rentables, augmentant l'importance des fournisseurs capables de soutenir le déploiement, la formation et les consommables dans des réseaux de centres de chirurgie ambulatoire dispersés.

Les hôpitaux communautaires et les zones rurales font face à des défis de formation importants, limitant leur capacité à répondre à la demande chirurgicale. Les patients atteints d'HBP dépendants d'un cathéter dans ces régions subissent des pressions aiguës sur les listes d'attente, entraînant des complications dues aux retards de traitement et des taux d'échec plus élevés après une cathétérisation prolongée. Par conséquent, la croissance du marché de la chirurgie laser de la prostate aux États-Unis est influencée autant par la capacité des prestataires que par la demande des patients.

Paysage concurrentiel

Sur le marché de la chirurgie laser de la prostate aux États-Unis, Boston Scientific, Olympus et KARL STORZ dominent au niveau des systèmes laser à capital, s'appuyant sur leurs écosystèmes de formation établis, leur couverture de service étendue et leur crédibilité clinique de longue date en urologie hospitalière. En dessous de ce premier niveau, le marché devient plus fragmenté. Des entreprises spécialisées comme biolitec, OmniGuide, LISA Laser, Quanta System et Dornier MedTech se font concurrence par la différenciation technologique plutôt que par l'échelle. Le segment des consommables est encore moins concentré, avec plusieurs fournisseurs de fibres en lice pour attirer l'attention sur la base de la compatibilité, des prix et de la commodité à usage unique.

Les récentes initiatives des entreprises mettent en évidence une tendance : les fournisseurs élargissent leur champ d'action au-delà du seul matériel laser. Par exemple, en mai 2026, Olympus a fait la une des journaux avec un accord de 270 millions USD pour acquérir BioProtect, signalant son ambition d'élargir son empreinte dans les soins de la prostate, s'aventurant à la fois dans les procédures oncologiques et urologiques.

Le côté offre du marché de la chirurgie laser de la prostate aux États-Unis est en pleine effervescence. Les plateformes à thulium, autrefois considérées comme de niche, gagnent désormais du terrain dans le domaine commercial. En septembre 2025, les systèmes laser à fibre de thulium Elyra et Elyra Plus ont obtenu l'autorisation FDA 510(k) pour l'ablation de l'HBP, la LEP et la résection laser, offrant aux prestataires une autre option pour les mises à niveau de plateforme. À la suite d'une autorisation FDA en juillet 2025, biolitec a rapidement obtenu le marquage CE en août 2025, renforçant sa position sur les deux marchés et soulignant la nature mondiale de la concurrence dans le domaine du thulium. Les principales opportunités de croissance résident dans la facilitation d'une adoption plus aisée par les chirurgiens, notamment avec des outils qui minimisent la variabilité des techniques lors de l'énucléation et renforcent la formation dans les sites communautaires.

Leaders du secteur de la chirurgie laser de la prostate aux États-Unis

-

Boston Scientific Corporation

-

Cook Medical LLC

-

Olympus Corporation

-

Teleflex Incorporated

-

Richard Wolf GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Olympus Corporation a finalisé un accord pour acquérir BioProtect Ltd. pour 270 millions USD, afin d'élargir le portefeuille d'urologie et de cancer de la prostate d'Olympus au-delà des dispositifs laser et d'endoscopie.

- Mars 2026 : Boston Scientific a reçu l'autorisation FDA 510(k) pour le système de gestion des fluides Asurys, conçu pour l'irrigation et la distension lors des procédures urologiques endoscopiques. Le système a été lancé sur le marché américain comme outil de flux de travail pour les programmes laser à fort volume.

- Septembre 2025 : Le système laser à fibre de thulium Elyra et l'Elyra Plus ont reçu l'autorisation FDA 510(k) pour les applications de chirurgie laser de la prostate, élargissant le marché américain du laser à fibre de thulium sur une période de 12 mois.

- Août 2025 : biolitec a obtenu le marquage CE pour le laser à fibre de thulium super pulsé LEONARDO Duster, complétant son approbation FDA de juillet 2025 et permettant un déploiement sur les deux marchés pour l'énucléation de l'HBP et la lithotritie laser.

Périmètre du rapport sur le marché de la chirurgie laser de la prostate aux États-Unis

Selon le périmètre du rapport, la chirurgie laser de la prostate est une procédure mini-invasive qui utilise de l'énergie lumineuse concentrée pour retirer ou réduire l'excès de tissu prostatique obstruant le flux urinaire. Elle est principalement utilisée pour traiter l'hyperplasie bénigne de la prostate (HBP).

Le marché de la chirurgie laser de la prostate aux États-Unis est segmenté par offre, type de procédure, technologie laser, site de soins et taille de prostate traitée. Par offre, le marché comprend les systèmes laser à capital, les fibres laser et consommables jetables, les morcellateurs et instruments accessoires, et le service, la maintenance et le logiciel. Par type de procédure, le marché est segmenté en vaporisation photoélective de la prostate, énucléation de la prostate par laser holmium, énucléation de la prostate par laser thulium, énucléation de la prostate par laser à fibre de thulium, vaporisation et vaporesection par laser thulium, et vaporisation par laser à diode. Par technologie laser, le marché est catégorisé en KTP 532 nm et laser vert, laser holmium:YAG, laser à fibre de thulium, laser thulium:YAG et laser à diode. Par site de soins, le marché est segmenté en hospitalisation, service ambulatoire hospitalier, centre de chirurgie ambulatoire et cabinet d'urologie. Par taille de prostate traitée, le marché est segmenté en moins de 30 g, 30 g à 80 g, plus de 80 g à 150 g, et plus de 150 g. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Systèmes laser à capital |

| Fibres laser et consommables jetables |

| Morcellateurs et instruments accessoires |

| Service, maintenance et logiciel |

| Vaporisation photoélective de la prostate |

| Énucléation de la prostate par laser holmium |

| Énucléation de la prostate par laser thulium |

| Énucléation de la prostate par laser à fibre de thulium |

| Vaporisation et vaporesection par laser thulium |

| Vaporisation par laser à diode |

| KTP 532 nm et laser vert |

| Laser holmium:YAG |

| Laser à fibre de thulium |

| Laser thulium:YAG |

| Laser à diode |

| Hospitalisation |

| Service ambulatoire hospitalier |

| Centre de chirurgie ambulatoire |

| Cabinet d'urologie |

| Moins de 30 g |

| 30 g à 80 g |

| Plus de 80 g à 150 g |

| Plus de 150 g |

| Par offre | Systèmes laser à capital |

| Fibres laser et consommables jetables | |

| Morcellateurs et instruments accessoires | |

| Service, maintenance et logiciel | |

| Par type de procédure | Vaporisation photoélective de la prostate |

| Énucléation de la prostate par laser holmium | |

| Énucléation de la prostate par laser thulium | |

| Énucléation de la prostate par laser à fibre de thulium | |

| Vaporisation et vaporesection par laser thulium | |

| Vaporisation par laser à diode | |

| Par technologie laser | KTP 532 nm et laser vert |

| Laser holmium:YAG | |

| Laser à fibre de thulium | |

| Laser thulium:YAG | |

| Laser à diode | |

| Par site de soins | Hospitalisation |

| Service ambulatoire hospitalier | |

| Centre de chirurgie ambulatoire | |

| Cabinet d'urologie | |

| Par taille de prostate traitée | Moins de 30 g |

| 30 g à 80 g | |

| Plus de 80 g à 150 g | |

| Plus de 150 g |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la chirurgie laser de la prostate aux États-Unis ?

Le marché de la chirurgie laser de la prostate aux États-Unis devrait atteindre 1,17 milliard USD d'ici 2031, contre 0,80 milliard USD en 2026, avec un CAGR de 7,75 %.

Qu'est-ce qui stimule la demande de chirurgie laser dans le traitement de l'HBP ?

La demande est soutenue par le vieillissement de la population masculine, la forte prévalence de l'HBP et des SBAU dans les populations Medicare, une lourde charge de comorbidités et le soutien des recommandations pour les procédures laser chez les patients à risque hémorragique.

Quelle catégorie de produits génère le plus de revenus ?

Les fibres laser et les consommables jetables ont dominé avec 46,21 % du chiffre d'affaires en 2025, car les programmes actifs consomment des fibres de manière répétée à chaque cas.

Quel type de procédure connaît la croissance la plus rapide ?

L'énucléation de la prostate par laser à fibre de thulium est le type de procédure à la croissance la plus rapide, avec un CAGR projeté de 7,12 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,05 % jusqu'en 2031, car les protocoles de sortie le jour même s'améliorent et les plateformes compactes facilitent le déploiement ambulatoire.

Quel est le principal obstacle à une adoption plus large de l'énucléation ?

Le principal obstacle est la capacité de formation, car la HoLEP et la ThuLEP nécessitent un volume significatif de cas supervisés et de nombreux programmes américains n'enseignent toujours pas la technique à grande échelle.

Dernière mise à jour de la page le: