Laptop-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 184.94 Milliarden US-Dollar |

| Marktgröße (2031) | 274.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Laptop-Marktanalyse von Mordor Intelligence

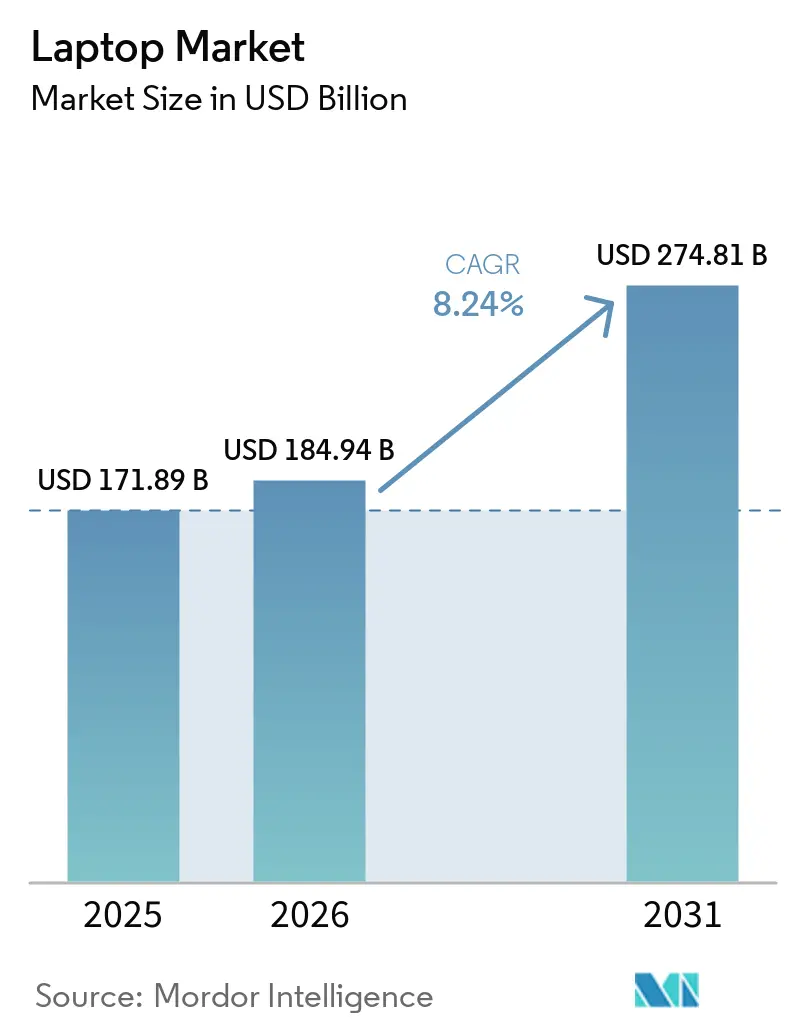

Die Größe des Laptop-Marktes wird voraussichtlich von 171,89 Milliarden USD im Jahr 2025 auf 184,94 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 274,81 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,24 % über den Zeitraum 2026–2031 entspricht. Eine Welle von Unternehmens-Erneuerungszyklen, ausgelöst durch das Ende des Support-Zeitraums für Windows 10, zusammen mit der Ausweitung hybrider Arbeitsmuster, steigert die Unternehmensnachfrage. Die lokale Verarbeitung durch künstliche Intelligenz ist mittlerweile eine gängige Hardwareanforderung, sodass Käufer neuronale Verarbeitungseinheiten als unverzichtbar und nicht mehr als optional betrachten. Speicherengpässe, die die DRAM-Preise Anfang 2025 um 40–50 % in die Höhe trieben, erhöhten die durchschnittlichen Verkaufspreise, selbst als die Stücklieferungen stiegen. Staatliche Bildungsprogramme im asiatisch-pazifischen Raum schufen ein zusätzliches Volumenrückgrat, insbesondere für Chromebooks unter 500 USD. Unterdessen drängen Reparaturrechtsvorschriften in den Vereinigten Staaten und Europa die Produktgestaltung in Richtung modularer Komponenten und verlängerter Servicelebensdauer.

Wichtigste Erkenntnisse des Berichts

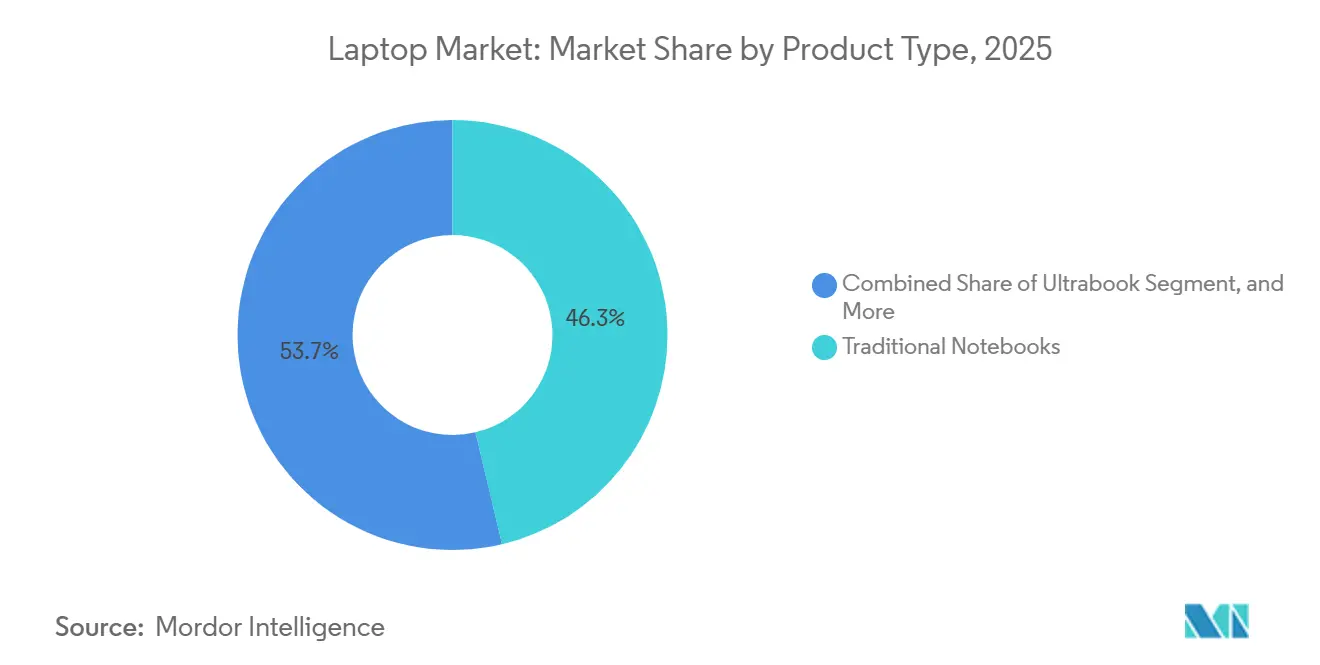

- Nach Produkttyp führten traditionelle Notebooks mit einem Umsatzanteil von 46,31 % im Jahr 2025, während 2-in-1-Convertibles mit einer CAGR von 9,24 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Bildschirmgröße hielt das 13–15-Zoll-Segment im Jahr 2025 einen Laptop-Marktanteil von 41,24 %, während Displays über 17 Zoll voraussichtlich mit einer CAGR von 9,04 % bis 2031 wachsen werden.

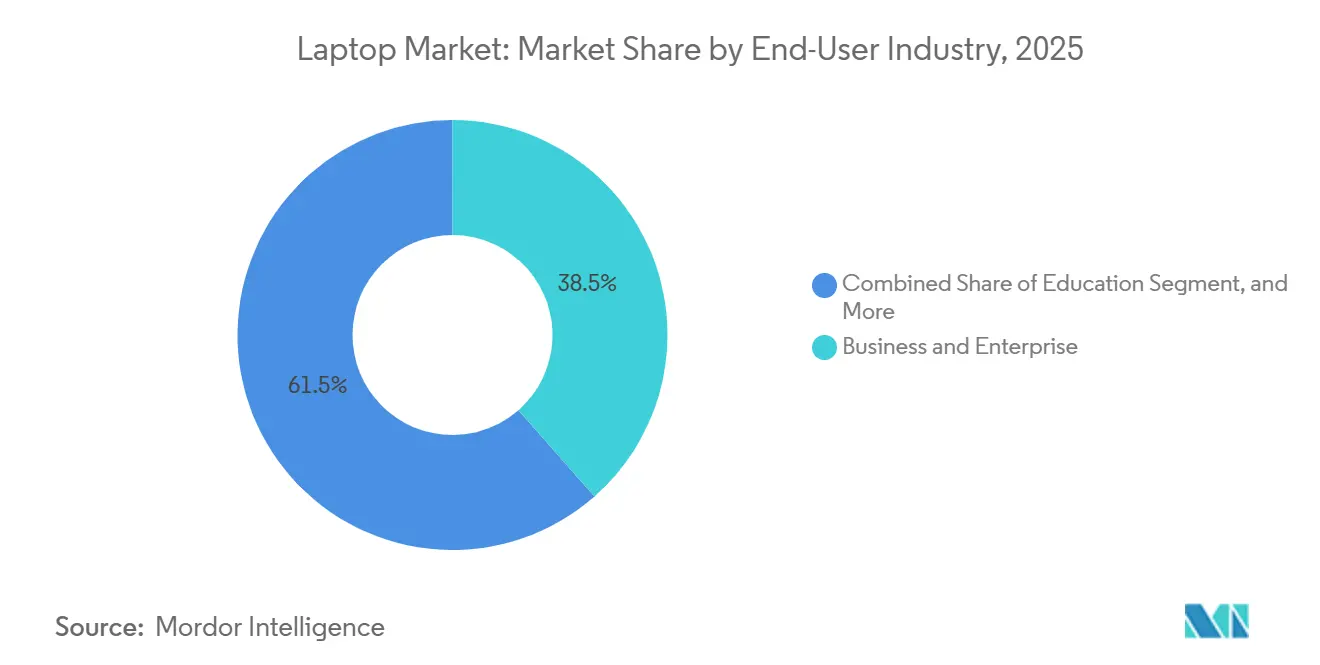

- Nach Endverbraucherbranche erzielten Geschäfts- und Unternehmenskäufer 38,53 % des Umsatzes im Jahr 2025, während Gaming- und Esports-Laptops voraussichtlich mit einer CAGR von 9,16 % bis 2031 wachsen werden.

- Nach Vertriebskanal dominierten Online-Verkäufe mit 56,32 % der Umsätze im Jahr 2025 und sind auf dem Weg zu einer CAGR von 8,92 % im Zeitraum 2026–2031.

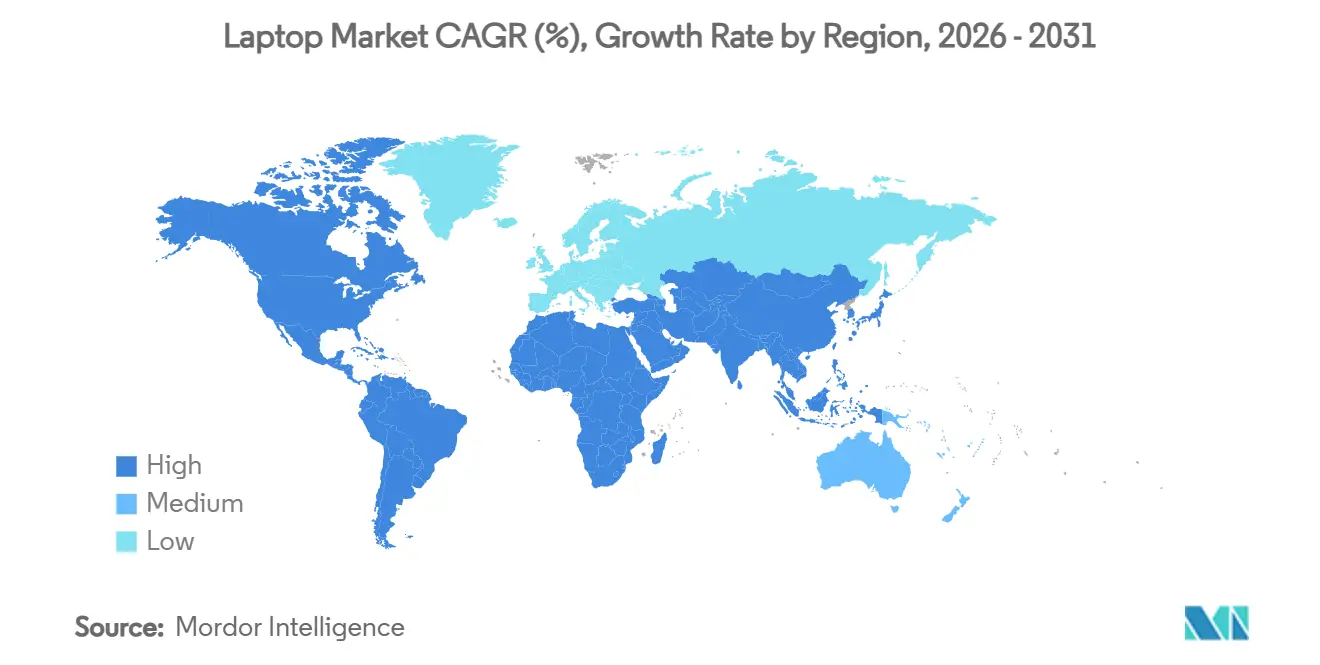

- Nach Geografie entfiel auf Nordamerika ein Anteil von 33,19 % am Wert des Jahres 2025, während der asiatisch-pazifische Raum mit einer CAGR von 8,78 % bis 2031 als die am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Laptop-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Unternehmens-Erneuerungszyklen nach der Einführung hybrider Arbeit | +2.1% | Nordamerika und Europa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach lokaler Verarbeitung durch künstliche Intelligenz | +1.8% | Nordamerika, Europa, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Mandate zur Digitalisierung des Bildungswesens im asiatisch-pazifischen Raum | +1.5% | Philippinen, Thailand, Indien, Hongkong | Mittelfristig (2–4 Jahre) |

| Gaming-Laptops dringen in Schwellenmärkte vor | +1.2% | Indien, Vietnam, Indonesien, Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Batteriedichte ermöglichen ultraflache Formfaktoren | +0.9% | Global, frühe Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Reparaturrechtsgesetzgebung fördert Upgrade-Kits | +0.6% | Europa, Kalifornien, New York, Minnesota, Oregon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Unternehmens-Erneuerungszyklen nach der Einführung hybrider Arbeit

Der Meilenstein des Support-Endes für Windows 10 im Oktober 2025 stellte Unternehmen vor die Wahl zwischen steigenden Gebühren für erweiterte Sicherheitsupdates und einer sofortigen Migration zu Windows 11. Organisationen, die mehr als 500 Endpunkte verwalten, errechneten, dass die dreijährigen Kosten für erweiterte Sicherheitsupdates den Kapitalaufwand für neue Hardware übersteigen. Hybride Arbeitspläne verstärkten die Leistungsanforderungen, da Mitarbeiter acht Stunden Videoanrufe ohne Drosselung erwarten. Flottenkäufer standardisierten daher auf 16 GB Arbeitsspeicher und 512 GB NVMe-Speicher – Spezifikationen, die einst Premium-Segmenten vorbehalten waren.

Nachfrage nach lokaler Verarbeitung durch künstliche Intelligenz

Die Copilot+-Zertifizierung von Microsoft erfordert mindestens 40 TOPS neuronalen Durchsatz, ein Benchmark, der Anfang 2026 nur von den fortschrittlichsten Prozessoren von Intel, AMD, Qualcomm und Apple erreicht wird. Diese hohe Leistungsanforderung unterstreicht die wachsende Nachfrage nach modernster Hardware, die komplexe KI-Arbeitslasten unterstützen kann. Unternehmen bevorzugen zunehmend lokale Inferenzlösungen aufgrund ihrer Fähigkeit, Cloud-Latenz zu eliminieren, was für Echtzeitanwendungen entscheidend ist, und um die Einhaltung strenger Datenschutzbestimmungen zu gewährleisten, insbesondere in Sektoren wie Finanzen und Gesundheitswesen. Obwohl die Softwareunterstützung für diese Systeme noch in einem frühen Stadium ist, geht die Hardware-Einführung häufig der Optimierung von Anwendungen voraus. Diese Dynamik schafft eine positive Rückkopplungsschleife, bei der die wachsende installierte Hardwarebasis, die voraussichtlich 30 Millionen Einheiten überschreiten wird, weitere Fortschritte in der Softwareentwicklung und Anwendungsleistung vorantreibt und letztendlich die Einführung KI-gesteuerter Technologien in allen Branchen beschleunigt.[1]Intel Corporation, "Core Ultra Series 2 Produktübersicht," intel.com

Mandate zur Digitalisierung des Bildungswesens im asiatisch-pazifischen Raum

Regierungsinitiativen zur Förderung von Ein-Gerät-pro-Schüler-Programmen haben die regionalen Beschaffungsstrategien erheblich beeinflusst. Auf den Philippinen beispielsweise stellte die Regierung in Manila Mittel bereit, um 64.816 Laptops im Wert von 1,913 Milliarden PHP (ca. 33,5 Millionen USD) zu beschaffen, die speziell auf ländliche Schulen abzielen, um den Zugang zur digitalen Bildung zu verbessern. Ebenso hat Thailand 29,76 Milliarden THB (ca. 827 Millionen USD) für die zweite Phase seines Programms bereitgestellt, das darauf abzielt, 600.000 Schülern Geräte zur Verfügung zu stellen und damit die digitale Lerninfrastruktur des Landes weiter zu unterstützen. In Hongkong verlängerte die Regierung ihr Subventionsprogramm und bietet jährlich 4.900 HKD (entspricht 628 USD) pro Schüler an, um die kontinuierliche Unterstützung der digitalen Bildung bis 2027 zu gewährleisten. Diese Initiativen begünstigen überwiegend Chromebooks und budgetfreundliche Windows-Geräte, insbesondere im Preissegment unter 400 USD, und treiben eine erhebliche Nachfrage nach hochvolumigen, kosteneffizienten Lösungen im Bildungsmarkt an.

Gaming-Laptops dringen in Schwellenmärkte vor

Die Zuschauerzahlen im Esports-Bereich haben erheblich zum Wachstum der Hardwareverkäufe beigetragen, da steigende Turnierpreisgelder Gaming als tragfähigen Beruf legitimiert haben. Dieser Trend hat die Nachfrage nach Laptops mit NVIDIA RTX 4060-Grafikkarten und 16 GB DDR5-Arbeitsspeicher im Preisbereich von 800–1.200 USD angekurbelt. Diese Geräte sind besonders attraktiv für Verbraucher mit mittlerem Einkommen in Schwellenmärkten wie Indien, Vietnam und Brasilien. Darüber hinaus hat die Portabilität dieser Laptops, die es ermöglicht, sie sowohl als Gaming- als auch als Lerngeräte zu nutzen, dazu beigetragen, elterliche Bedenken zu zerstreuen und ihre Akzeptanz bei jüngeren Nutzern weiter zu steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette gegenüber Seltenen Erden | -1.3% | Globale Exposition, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlängerung der Ersatzzyklen in entwickelten Regionen | -1.1% | Vereinigte Staaten, Kanada, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch Tablets und Smartphones | -0.8% | Globales Verbrauchersegment | Langfristig (≥ 4 Jahre) |

| Steigende geopolitische Zölle auf Halbleiter | -0.7% | Nordamerika und Europa bei Importen aus Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette gegenüber Seltenen Erden

China kontrolliert etwa 70 % der weltweiten Produktion Seltener Erden und 90 % der Raffination, was es zu einem dominanten Akteur auf dem Markt macht. Im Jahr 2025 verhängte das Land Exportquoten, die das Angebot an kritischen Seltenen-Erden-Elementen wie Neodym und Dysprosium erheblich einschränkten. Diese Materialien sind für die Herstellung von Hochleistungsmagneten unerlässlich, die integrale Bestandteile von Lautsprechersystemen und Kühlgebläsebaugruppen sind. Das eingeschränkte Angebot hat zu erhöhten Magnetkosten geführt, die sich direkt auf die Produktionskosten der Originalgerätehersteller auswirken. Während der Einsatz von Ferritmagneten eine kostengünstige Alternative bietet, beeinträchtigt er die Audioqualität und zwingt die Originalgerätehersteller, Kosteneffizienz und Produktqualität abzuwägen. Diese Herausforderung wird voraussichtlich so lange andauern, bis alternative Raffineriekapazitäten in Regionen wie den Vereinigten Staaten und Australien in Betrieb genommen werden, was dazu beitragen könnte, die Lieferkette zu diversifizieren und die Abhängigkeit von China zu verringern.

Verlängerung der Ersatzzyklen in entwickelten Regionen

Die Erneuerungsintervalle der Verbraucher verlängerten sich von 4,2 Jahren im Jahr 2020 auf 5,7 Jahre im Jahr 2025, da die Leistungsanforderungen für alltägliche Aufgaben wie Webbrowsing, Video-Streaming und grundlegende Produktivitätsanwendungen stagnierten. Dieser Trend spiegelt den abnehmenden Nutzen von Hardware-Upgrades für nicht spezialisierte Nutzer wider. Reparaturrechtsgesetze, die zur Förderung der Nachhaltigkeit und zur Reduzierung von Elektronikschrott eingeführt wurden, verpflichten Hersteller nun, die Verfügbarkeit von Ersatzteilen für bis zu einem Jahrzehnt zu gewährleisten. Diese Regelung ermöglicht es Drittanbietern, Komponenten wie Batterien, Tastaturen und Bildschirme zu deutlich niedrigeren Kosten als Originalgerätehersteller auszutauschen. Darüber hinaus ermöglichen modulare Designs, wie das Laptop 16 von Framework, Nutzern das Aufrüsten oder Ersetzen bestimmter Teile, was die Lebensdauer der Geräte weiter verlängert. Diese Faktoren tragen gemeinsam zu einer Verlangsamung der Verkäufe neuer Einheiten bei, insbesondere in reifen Volkswirtschaften, in denen die Verbrauchernachfrage nach modernster Leistung sich stabilisiert hat.[2]California Legislative Information, "SB 244 Reparaturrechtsgesetz," leginfo.legislature.ca.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Convertibles schließen die Lücke zu Clamshells

Traditionelle Notebooks generierten 46,31 % des Umsatzes im Jahr 2025 und bildeten das Fundament der Laptop-Marktgröße für Unternehmensflottenkäufer. Diese Geräte bleiben aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit bestehender IT-Infrastruktur eine bevorzugte Wahl für Unternehmen. 2-in-1-Convertibles werden jedoch voraussichtlich das höchste Wachstum mit einer CAGR von 9,24 % erzielen, angetrieben durch die steigende Nachfrage nach vielseitigen Geräten, die auf hybride Arbeitsumgebungen zugeschnitten sind. Da sich flexible Arbeitsgewohnheiten weiterentwickeln, werden Funktionen wie Touch- und Stifteingabe wertvoller als reine Rechenleistung. Der Laptop-Marktanteil für Convertibles hat im Preisband von 800–1.200 USD bereits ein erhebliches Wachstum verzeichnet, wobei Faktoren wie Scharnierhaltbarkeit, Stiftlatenz und allgemeine Bauqualität die Kaufentscheidungen stark beeinflussen. Dieser Trend verdeutlicht eine Verschiebung der Verbraucher- und Unternehmenspräferenzen hin zu Geräten, die sowohl Funktionalität als auch Anpassungsfähigkeit bieten.

Convertibles replizieren mittlerweile den Tablet-Komfort, ohne die Tastaturergonomie zu opfern, und überzeugen Wissensarbeiter, die früher zwei Geräte gleichzeitig nutzten. Modulare Einträge wie das Laptop 16 von Framework demonstrieren vom Nutzer wartbare Konzepte, doch hohe Einstiegspreise halten die Akzeptanz vorerst in einer Nische. Ultrabooks stehen unter Druck, da Siliziumanoden-Batterien es Clamshell-Designs ermöglichen, ihr schlankes und leichtes Profil ohne hohe Aufpreise zu erreichen. Chromebooks bleiben ein Bildungsstandard, während robuste Laptops stärker von Infrastrukturausgaben als von der Verbrauchernachfrage abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildschirmgröße: Große Panels profitieren vom Schwung der Inhaltserstellung

Bildschirme zwischen 13 und 15 Zoll blieben mit 41,24 % des Umsatzes im Jahr 2025 der bevorzugte Bereich und bildeten den Kern des Laptop-Marktes. Diese Bildschirmgrößen bieten eine Balance zwischen Portabilität und Benutzerfreundlichkeit und eignen sich ideal für den professionellen und persönlichen Einsatz. Displays über 17 Zoll werden voraussichtlich mit einer CAGR von 9,04 % wachsen, was die wachsende Nachfrage von Kreativen und Analysten widerspiegelt, die größere, farbtreue Arbeitsbereiche für Aufgaben wie Videobearbeitung, Grafikdesign und Datenanalyse benötigen. Die Laptop-Marktgröße für diese Großpanel-Konfigurationen profitiert erheblich von Fortschritten wie USB-C PD 3.1, das es mobilen Workstations ermöglicht, ohne schwere Netzteile zu betreiben, was ihre Portabilität und Benutzerfreundlichkeit verbessert.

Gaming-Cafés in Städten der zweiten Reihe in Asien sind zunehmend auf 17-Zoll-Geräte umgestiegen, die Besucher zwischen den Veranstaltungsorten tragen können, was die Nachfrage nach Laptops mit verstärkten Scharnieren, spritzwassergeschützten Tastaturen und verbesserter Haltbarkeit antreibt. Dieser Trend unterstreicht die Bedeutung robuster Designmerkmale für die Bedürfnisse dieses wachsenden Segments. Unterdessen bedienen ultraportable Geräte unter 13 Zoll weiterhin Nischenmärkte wie Gesundheitsfachkräfte, die Visiten durchführen, und Außendienstmitarbeiter, die leichte Geräte priorisieren. Diese Ultraportables machen jedoch weniger als 10 % der Gesamtlieferungen aus. Jüngste Fortschritte bei der Batteriedichte haben ebenfalls zur Weiterentwicklung von Laptop-Designs beigetragen, wobei selbst 14-Zoll-Modelle nun etwa 1 kg wiegen. Diese Entwicklung hat den traditionellen Kompromiss zwischen Bildschirmgröße und Portabilität effektiv reduziert und mittelgroße Laptops für ein breiteres Publikum attraktiver gemacht.

Nach Endverbraucherbranche: Gaming-Wachstum übertrifft die Stabilität im Unternehmensbereich

Unternehmenseinkäufe lieferten 38,53 % der Ausgaben im Jahr 2025 und werden voraussichtlich ein bedeutender Markttreiber bleiben, da Organisationen ihre Hardware weiterhin alle drei Jahre erneuern, um die Kompatibilität mit sich entwickelnden Softwareanforderungen zu gewährleisten und die Compliance aufrechtzuerhalten. Dieses Segment ist besonders wichtig für Branchen wie Finanzen, Gesundheitswesen und IT-Dienstleistungen, in denen Leistung und Sicherheit von größter Bedeutung sind. Gleichzeitig werden Gaming- und Esports-Laptops voraussichtlich mit einer robusten CAGR von 9,16 % wachsen und alle anderen Segmente übertreffen. Der Aufstieg von Sponsoring-Möglichkeiten, Hochschulligen und professionellen Gaming-Turnieren hat kompetitives Gaming in einen tragfähigen Karriereweg verwandelt und das gesamte adressierbare Publikum erheblich erweitert, insbesondere in Schwellenmärkten wie Indien, Indonesien und Brasilien.

Verbraucher- und Studentenkäufer bleiben die größten Beitragenden in Bezug auf das Stückvolumen; die niedrigeren durchschnittlichen Verkaufspreise in diesen Segmenten verwässern jedoch ihren Gesamtumsatzanteil. Der Bildungssektor hat insbesondere in Regionen wie dem asiatisch-pazifischen Raum und Afrika eine konzentrierte Nachfrage erlebt, wo erschwingliche, cloud-verwaltete Chromebooks zunehmend von Schulen und Institutionen eingesetzt werden und Nutzer effektiv in bestimmte Ökosysteme einbinden. Darüber hinaus erzielen staatliche und Verteidigungsaufträge, obwohl sie einen kleineren Teil des Marktes ausmachen, deutlich höhere Margen. Dies ist auf die spezialisierten Anforderungen für robuste Designs, verbesserte Haltbarkeit und erweiterte Verschlüsselungsfunktionen zurückzuführen, die die Stücklistenkosten weit über die von Standard-Verbraucher-Laptops hinaus treiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen bauen Führung aus, aber Dienstleistungen sind entscheidend

Der E-Commerce erfasste 56,32 % der Ausgaben im Jahr 2025 und wird voraussichtlich mit einer CAGR von 8,92 % wachsen. Die wachsende Präferenz für Online-Plattformen wird durch die Bequemlichkeit von Same-Day-Delivery und Konfigurationsoptionen nach Bestellung angetrieben, die es Käufern ermöglichen, Arbeitsspeicher und Speicher ohne Einzelhandelsaufschläge anzupassen. Dieser Trend hat erheblich zum Wachstum des gesamten Laptop-Marktes beigetragen. Während stationäre Showrooms weiterhin Kunden anziehen, die Tastaturen oder Displays vor dem Kauf physisch testen möchten, führen viele dieser Interaktionen letztendlich zu Online-Transaktionen, was den Wandel im Verbraucherverhalten verdeutlicht.

Direktverträge mit Unternehmen haben sich weiterentwickelt und umfassen nun zusätzliche Dienstleistungen wie Imaging, Asset-Tagging und Lifecycle-Recycling, die alle in vorhersehbare Pro-Sitz-Gebühren gebündelt sind. Diese umfassenden Vereinbarungen helfen, die Margen der Originalgerätehersteller vor der intensiven Preistransparenz zu schützen, die Verbraucherkanäle dominiert, und gewährleisten die Rentabilität. Der stationäre Einzelhandel, obwohl in Regionen, in denen Bargeldtransaktionen weit verbreitet sind, noch relevant, verliert allmählich seinen Vorteil, da mobile Zahlungsplattformen an Bedeutung gewinnen und die Abhängigkeit von bargeldbasierten Käufen verringern. Dieser Wandel gestaltet die Einzelhandelslandschaft weiter um und betont die wachsende Dominanz digitaler Zahlungssysteme und E-Commerce-Plattformen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,19 % des Gesamtumsatzes, angetrieben durch Flottenmigrationen im Zusammenhang mit Windows-11-Upgrades und Beschaffungsanreizen des CHIPS-Gesetzes. Diese Faktoren unterstützten die Lieferungen in der Region; das zukünftige Wachstum wird sich jedoch voraussichtlich abschwächen, da sich die Verbraucher-Ersatzzyklen über fünf Jahre hinaus verlängern. Darüber hinaus haben mexikanische Montagewerke in Monterrey und Guadalajara eine entscheidende Rolle bei der Verkürzung der Vorlaufzeiten und der Reduzierung der Zollbelastung für Kunden in den Vereinigten Staaten gespielt und damit die Effizienz der Lieferkette der Region weiter gestärkt.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer prognostizierten CAGR von 8,78 % verzeichnen. Großangelegte Bildungsbereitstellungen und die rasche Einführung von Esports in Städten der zweiten Reihe treiben dieses Wachstum an. Staatliche Subventionen, die die Gerätepreise auf unter 400 USD senken, haben die Hochvolumenbestellungen in der Region erheblich gesteigert. Thailand stellte zunächst 4,21 Milliarden THB (117 Millionen USD) bereit und verpflichtete sich zu 29,76 Milliarden THB (827 Millionen USD) für Phase 2, die auf 600.000 Oberschüler mit vorinstallierter Bildungssoftware abzielt.[3]Bildungsministerium Thailand, "Initiative für digitales Lernen," moe.go.th Während China nach Stücklieferungen das größte Land bleibt, hat seine wirtschaftliche Verlangsamung die Expansion gedämpft. Im Gegensatz dazu verzeichnen Länder wie Indien, Vietnam und Indonesien ein beschleunigtes Wachstum aufgrund steigender verfügbarer Einkommen und wachsender Nachfrage nach erschwinglichen Geräten.

Europa wird voraussichtlich stabile mittlere einstellige Wachstumsraten aufrechterhalten, unterstützt durch Ökodesign-Vorschriften, die die Verfügbarkeit von Ersatzteilen vorschreiben und damit die Gerätelebensdauer verlängern. Obwohl diese Vorschriften die Stückvolumina einschränken, erhöhen sie den Serviceumsatz. Unterdessen erleben Südamerika, der Nahe Osten und Afrika ein Wachstum von einer kleineren Basis aus, da Verbraucher, die sich hauptsächlich auf Smartphones verlassen haben, nun Laptops für Produktivitätsaufgaben einsetzen. Die Einführung von Sofortzahlungssystemen wie Brasiliens PIX hat die Reibung bei Online-Transaktionen reduziert und dem E-Commerce ermöglicht, Marktanteile von traditionellen, bargelddominierten Einzelhandelskanälen in diesen Regionen zu gewinnen.

Wettbewerbslandschaft

Die fünf führenden Marken Lenovo, HP, Dell, Apple und ASUS machten im Jahr 2025 etwa 65–70 % der Lieferungen aus, was einen mäßig konzentrierten Laptop-Markt widerspiegelt. Lenovo nutzt seine umfangreiche Präsenz im asiatisch-pazifischen Raum, während Apple durch die Nutzung seines macOS-Ökosystems, das Nutzer bindet, den höchsten Umsatz pro Einheit erzielt. HP und Dell zeichnen sich durch das Angebot von Gerät-als-Dienstleistung-Verträgen aus, die es Unternehmen ermöglichen, Ausgaben von Investitionsausgaben auf Betriebsausgaben zu verlagern und damit die Unternehmensmargen zu schützen.[4]Apple Inc., "Apple stellt M4 Pro und M4 Max vor," apple.com Unterdessen konzentrieren sich ASUS und Acer auf die Bereitstellung wettbewerbsfähiger Preis-Leistungs-Verhältnisse, insbesondere in den Verbraucher- und Gaming-Segmenten.

Aufstrebende modulare Herausforderer wie Framework betonen die Reparierbarkeit und stehen damit im Einklang mit der wachsenden Einführung von Reparaturrechtsgesetzen. Ihre höheren Preise begrenzen jedoch ihre Attraktivität für ein breiteres Publikum. Darüber hinaus zielen neue Marktteilnehmer wie System76 und Huawei auf Nischenmärkte ab, indem sie spezifische Betriebssystempräferenzen bedienen und inländische Ökosysteme fördern. Das laufende technologische Rennen konzentriert sich nun auf die Entwicklung integrierter neuronaler Prozessoren, die in der Lage sind, 50 TOPS zu überschreiten und dabei thermische Hüllen unter 15 Watt aufrechtzuerhalten, was Fortschritte in Effizienz und Leistung demonstriert.

Designinnovationen, insbesondere bei Scharnieren und Kühllösungen, deuten darauf hin, dass Convertible-Laptops ein wichtiger Bereich für die Margendifferenzierung bleiben werden. Diese Fortschritte werden voraussichtlich den weiteren Wettbewerb im Markt vorantreiben, da Marken versuchen, das Nutzererlebnis und die Funktionalität zu verbessern. Der Fokus auf Convertibles unterstreicht die Bemühungen der Branche, der sich entwickelnden Verbrauchernachfrage nach vielseitigen, anpassungsfähigen Geräten gerecht zu werden und ein nachhaltiges Wachstum in diesem Segment zu gewährleisten.

Führende Unternehmen der Laptop-Branche

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Lenovo begann mit einer Erweiterung seines Hefei-Campus im Wert von 500 Millionen USD, fügte 2 Millionen Laptops zu seiner Jahreskapazität hinzu und nutzte KI-gesteuerte Inspektion, um die Fehlerquoten um 15 % zu senken.

- Februar 2026: Dell stellte das Latitude 7450 mit Intel Core Ultra Series 2-Prozessoren vor, die eine NPU-Leistung von 48 TOPS liefern, sowie eine vom Nutzer austauschbare Batterie, die den EU-Reparaturvorschriften entspricht.

- Januar 2026: HP integrierte Amprius-Siliziumanoden-Batterien in das EliteBook 1040 G11 und erzielte eine Laufzeit von 18 Stunden in einem 1,2 kg schweren Gehäuse.

- Dezember 2025: ASUS veröffentlichte das ROG Zephyrus G16 mit NVIDIA RTX 5070-Grafik und einem 240-Hz-OLED-Panel, das auf Esports-Profis ausgerichtet ist.

Umfang des globalen Laptop-Marktberichts

Der Laptop-Markt bezieht sich auf die globale Industrie, die Design, Herstellung, Vertrieb und Verkauf von tragbaren Computergeräten umfasst, die wesentliche Hardwarekomponenten wie Prozessoren, Arbeitsspeicher, Speicher, Displays, Tastaturen und Batterien in ein einziges mobiles System integrieren. Diese Geräte sind so konzipiert, dass sie Rechenkapazität für persönliche, professionelle, bildungsbezogene, Gaming- und industrielle Anwendungen bieten und gleichzeitig Mobilität und Nutzungsflexibilität ermöglichen.

Der Laptop-Marktbericht ist segmentiert nach Produkttyp (Traditionelles Notebook, Ultrabook, 2-in-1-Convertible, Chromebook und Robuster Laptop), Bildschirmgröße (Unter 13 Zoll, 13–15 Zoll, 15–17 Zoll und Über 17 Zoll), Endverbraucherbranche (Verbraucher, Geschäfts- und Unternehmenskunden, Gaming und Esports, Bildung sowie Regierung und Verteidigung), Vertriebskanal (Online, Stationärer Einzelhandel und Direktvertrieb an Unternehmen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelles Notebook |

| Ultrabook |

| 2-in-1-Convertible |

| Chromebook |

| Robuster Laptop |

| Unter 13 Zoll |

| 13–15 Zoll |

| 15–17 Zoll |

| Über 17 Zoll |

| Verbraucher |

| Geschäfts- und Unternehmenskunden |

| Gaming und Esports |

| Bildung |

| Regierung und Verteidigung |

| Online |

| Stationärer Einzelhandel |

| Direktvertrieb an Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Traditionelles Notebook | ||

| Ultrabook | |||

| 2-in-1-Convertible | |||

| Chromebook | |||

| Robuster Laptop | |||

| Nach Bildschirmgröße | Unter 13 Zoll | ||

| 13–15 Zoll | |||

| 15–17 Zoll | |||

| Über 17 Zoll | |||

| Nach Endverbraucherbranche | Verbraucher | ||

| Geschäfts- und Unternehmenskunden | |||

| Gaming und Esports | |||

| Bildung | |||

| Regierung und Verteidigung | |||

| Nach Vertriebskanal | Online | ||

| Stationärer Einzelhandel | |||

| Direktvertrieb an Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Laptop-Markt bis 2031 sein?

Der Laptop-Markt wird voraussichtlich bis 2031 einen Wert von 274,81 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 8,24 % wachsen.

Welches Segment wächst im Laptop-Bereich am schnellsten?

2-in-1-Convertibles werden voraussichtlich mit einer CAGR von 9,24 % bis 2031 das Wachstum anführen, da hybride Arbeit flexible Formfaktoren begünstigt.

Welche Region wird das höchste Laptop-Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 8,78 % verzeichnen, angetrieben durch staatliche Bildungsprogramme und Esports-Nachfrage.

Warum sind KI-fähige Laptops jetzt wichtig?

Die Microsoft Copilot+-Zertifizierung erfordert neuronale Verarbeitungseinheiten, die mindestens 40 TOPS liefern, und ermöglicht damit lokale KI-Funktionen, die die Latenz reduzieren und sensible Daten schützen.

Wie wirken sich Reparaturrechtsgesetze auf das Laptop-Design aus?

Vorschriften in Kalifornien und der Europäischen Union verlangen die Verfügbarkeit von Ersatzteilen für bis zu einem Jahrzehnt und drängen Originalgerätehersteller zu modularen Komponenten und längerer Servicelebensdauer.

Seite zuletzt aktualisiert am: