Taille et parts du marché des serveurs de centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

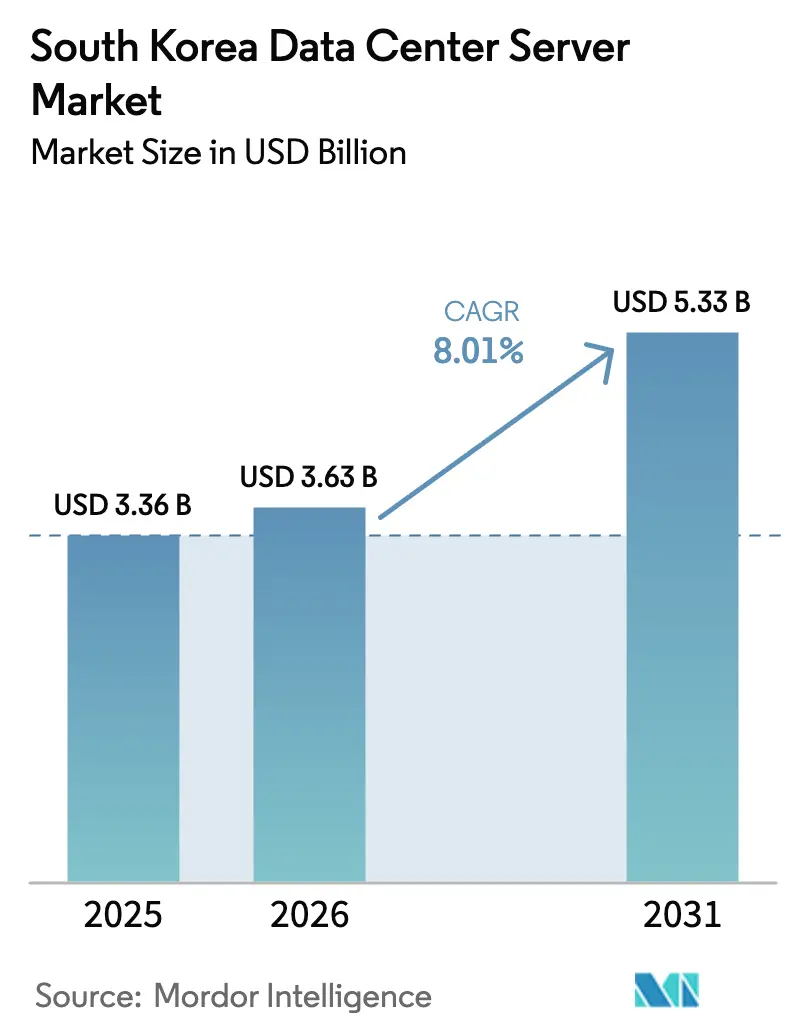

| Taille du marché de l'année de base (2025) | 3.36 Milliards de dollars |

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 5.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

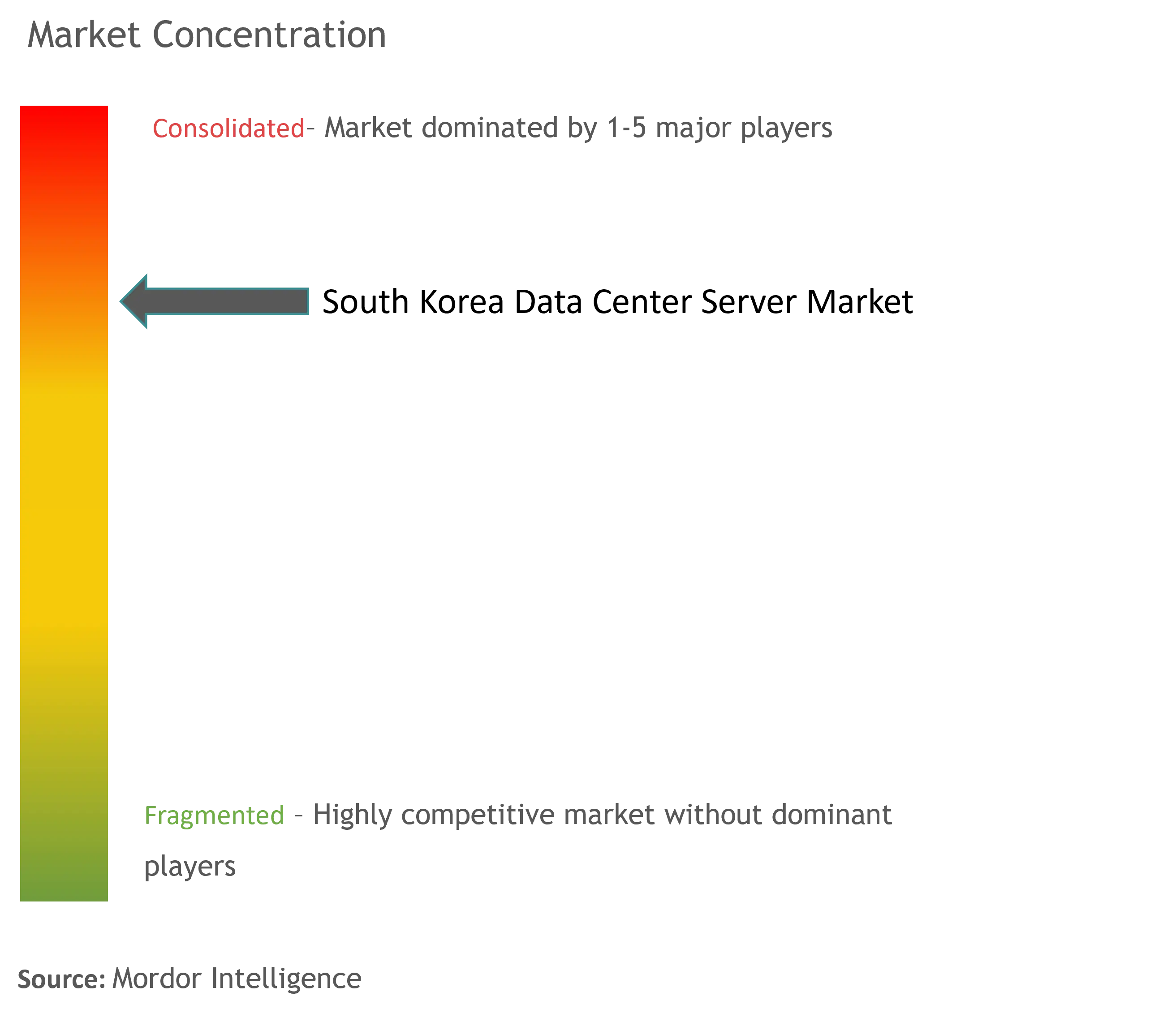

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Corée du Sud par Mordor Intelligence

Le marché des serveurs de centres de données en Corée du Sud était évalué à 3,36 milliards USD en 2025 et devrait croître de 3,63 milliards USD en 2026 pour atteindre 5,33 milliards USD d'ici 2031, à un TCAC de 8,01% durant la période de prévision (2026-2031). Un financement public robuste de 1 460 milliards KRW pour les centres de données, l'expansion des clouds hyperscale et l'objectif national de déployer 30 000 serveurs d'IA d'ici 2027 ancrent la visibilité des revenus. La demande s'est fortement accélérée après 2024, les systèmes GPU optimisés pour l'IA ayant fait progresser les expéditions de serveurs de 72,7%, soulignant la sensibilité du marché aux charges de travail de nouvelle génération. L'intensification de la concurrence entre les fournisseurs de cloud mondiaux, un écosystème d'informatique en périphérie en pleine expansion et des incitations fiscales pour la fabrication locale de serveurs amplifient davantage les cycles de renouvellement du matériel. Dans le même temps, la congestion du réseau électrique dans la zone métropolitaine de Séoul et les coûts de conformité liés aux strictes lois sur la souveraineté des données pèsent sur la rentabilité à court terme, orientant les nouvelles constructions vers les villes secondaires et les campus alimentés par des énergies renouvelables.

Points clés du rapport

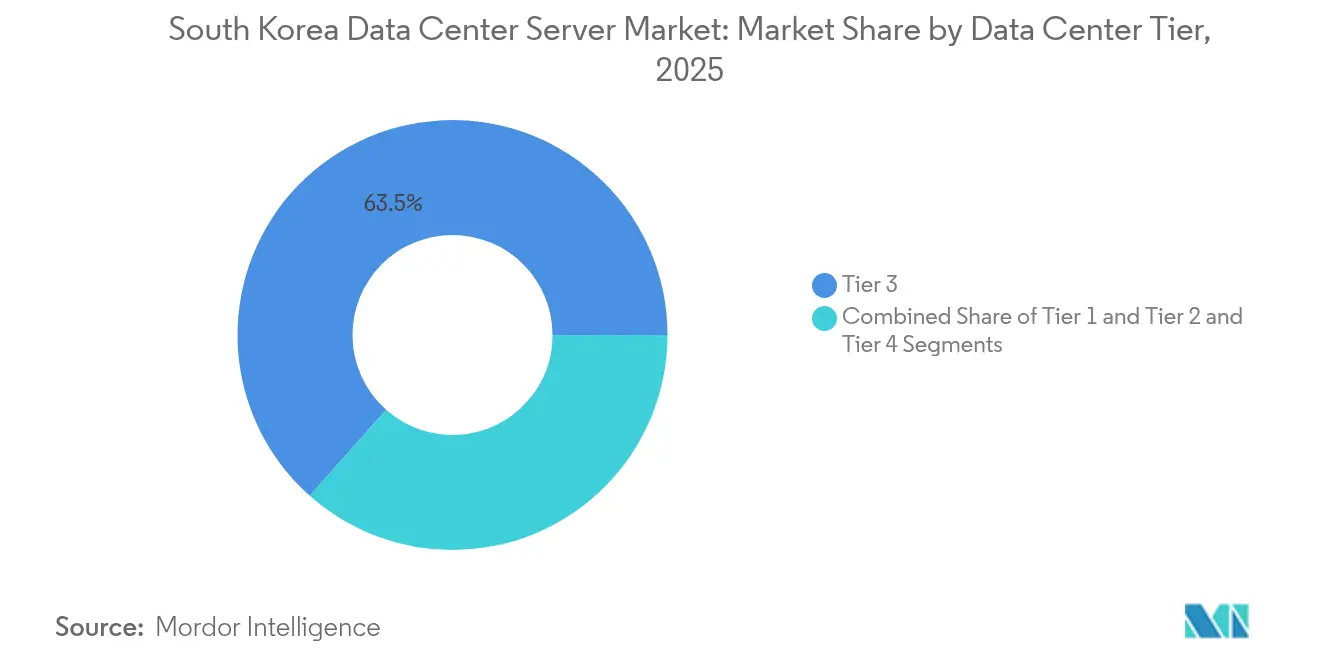

- Par niveau de centre de données, les installations de niveau 3 ont dominé avec 63,45% des parts du marché des serveurs de centres de données en Corée du Sud en 2025 ; les sites de niveau 4 devraient croître à un TCAC de 13,55% jusqu'en 2031.

- Par facteur de forme, les serveurs demi-hauteur représentaient 54,60% de la taille du marché des serveurs de centres de données en Corée du Sud en 2025, tandis que les systèmes quart-hauteur et micro-lames se développent à un TCAC de 15,12%.

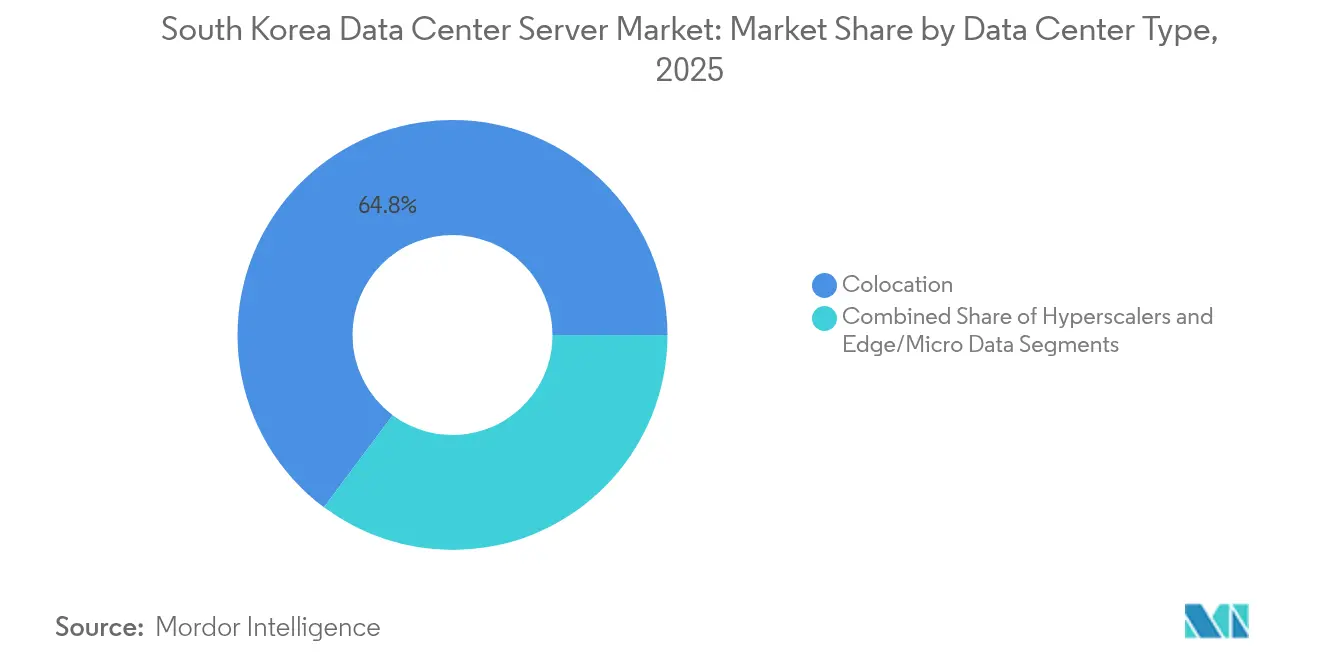

- Par type de déploiement, la colocation a capturé 64,80% des parts du marché des serveurs de centres de données en Corée du Sud en 2025 ; les déploiements cloud hyperscale progressent à un TCAC de 13,69% jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications commandaient 27,95% des parts de revenus en 2025 ; les charges de travail gouvernementales devraient se développer à un TCAC de 14,88% jusqu'en 2031.

- Samsung Electronics, SK Telecom, Dell Technologies, Hewlett Packard Enterprise et Lenovo détenaient collectivement une part estimée à 70,25% de la taille du marché des serveurs de centres de données en Corée du Sud en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement gouvernemental des réseaux fibre et 5G à l'échelle nationale | +1.2% | National, concentré dans le corridor Séoul-Busan | Moyen terme (2-4 ans) |

| Déploiements de régions cloud hyperscale (AWS, Google, MS Azure) | +2.1% | Zone métropolitaine de Séoul, s'étendant vers Busan | Court terme (≤ 2 ans) |

| Forte demande de serveurs optimisés pour l'IA/GPU | +2.8% | Mondial, avec adoption précoce dans les pôles technologiques de Séoul | Court terme (≤ 2 ans) |

| Besoins en informatique en périphérie pour les usines et villes intelligentes | +1.5% | National, programmes pilotes à Sejong et Busan | Moyen terme (2-4 ans) |

| Incitations fiscales pour la fabrication de serveurs et soutien aux fabricants ODM | +0.9% | National, axé sur les complexes industriels | Long terme (≥ 4 ans) |

| Projets de réutilisation de la chaleur des centres de données réduisant l'OPEX | +0.5% | Zones urbaines, pilote dans les régions métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement gouvernemental des réseaux fibre et 5G à l'échelle nationale

La densification rapide de la 5G et les mises à niveau continues de la fibre permettent une connectivité à faible latence qui rapproche le calcul des utilisateurs. Le Ministère des Sciences et des TIC a signalé plus de 13 millions d'abonnés à la 5G en 2021 et vise une couverture 5G-Avancée ubiquitaire d'ici 2026.[1]Samsung Electronics, "Q3 2024 Earnings Press Release," news.samsung.com Les opérateurs de télécommunications intègrent désormais des nœuds en périphérie au niveau des hubs de stations de base, déclenchant l'acquisition de serveurs compacts conçus pour des espaces contraints. Ces installations s'appuient souvent sur des châssis demi-hauteur renforcés dotés de CPU à nombre élevé de cœurs et d'accélérateurs GPU modestes, équilibrant la consommation électrique par rapport aux besoins de traitement en temps réel. À mesure que les projets pilotes d'usines intelligentes et de mobilité autonome se développent, les clusters de serveurs localisés devraient se multiplier au-delà de Séoul, augmentant la base installée totale et élargissant les opportunités d'adressabilité des fournisseurs au sein du marché des serveurs de centres de données en Corée du Sud.

Déploiements de régions cloud hyperscale

Les leaders mondiaux du cloud cherchent à élargir leur présence en Corée afin de répondre à la demande de migration vers le cloud des entreprises. AWS exploite déjà plusieurs zones de disponibilité à Séoul et a annoncé trois centres de données supplémentaires qui créeront environ 10 000 emplois d'ici 2025. Microsoft et Google emboîtent le pas avec de nouvelles zones dans les zones métropolitaines et côtières. Les hyperscalers déploient des nœuds GPU standardisés de type 1U et des plateaux de stockage 2U dans des racks optimisés pour le refroidissement liquide, amplifiant ainsi les commandes de serveurs ODM avec des seuils stricts de rapport coût-performance. Leur échelle d'approvisionnement influence les prix des composants, accélérant l'adoption des technologies DDR5 et PCIe 5.0 sur l'ensemble du marché des serveurs de centres de données en Corée du Sud.

Forte demande de serveurs optimisés pour l'IA/GPU

Les instituts d'IA, les entreprises de jeux vidéo en nuage et les fournisseurs de services fintech consomment des grappes de GPU haut de gamme à une vitesse sans précédent. Samsung Electronics a généré 29,27 billions de KRW de chiffre d'affaires en Solutions pour Appareils au troisième trimestre 2024, citant une demande robuste pour la mémoire HBM3 utilisée dans les serveurs d'IA Samsung.[2]SK Telecom, "SKT lance une plateforme de GPU en tant que Service," sktelecom.com NHN Cloud et d'autres fournisseurs déploient des nœuds Dell PowerEdge XE9680 équipés de GPU NVIDIA H100, chaque système consommant près de 10 kW et nécessitant un refroidissement liquide. Le gouvernement a avancé son calendrier pour déployer 30 000 serveurs d'IA d'ici 2027 dans le cadre du Plan Numérique Nouveau, accélérant l'expansion de l'écosystème de centres de données optimisés pour l'intelligence artificielle en Corée du Sud, tout en entraînant des contraintes de capacité à court terme et une concurrence accrue pour les accélérateurs de pointe. Cette vague de GPU remodèle les budgets d'alimentation au niveau des baies et propulse le marché des serveurs de centre de données en Corée du Sud vers des architectures à plus haute densité.

Besoins en informatique en périphérie pour les usines et villes intelligentes

La feuille de route Innovation manufacturière 3.0 vise à convertir 20 000 usines en usines intelligentes soutenues par des ressources informatiques locales. Parallèlement, le Programme national des villes intelligentes a établi des hubs de données à Sejong et Busan pour coordonner la gestion du trafic, la gestion de l'énergie et les applications de sécurité publique.[3]MDPI, "Smart Cities in South Korea : Policy and Implementation," mdpi.com Les sites en périphérie privilégient les conceptions à micro-lames et les variantes en tour qui peuvent résister aux températures industrielles et aux vibrations. Les fournisseurs adaptent des serveurs avec une protection contre la pénétration et des composants à température étendue pour satisfaire ces contraintes environnementales. À mesure que le nombre de capteurs se multiplie, les moteurs d'analyse décentralisés représenteront une part croissante des expéditions au sein du marché des serveurs de centres de données en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées, contraintes foncières et énergétiques autour de Séoul | -1.8% | Zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Coûts élevés de conformité en matière de souveraineté des données et de sécurité | -1.1% | National, affectant tous les secteurs | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en énergie renouvelable | -0.7% | National, aigu dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie du matériel serveur | -0.6% | National, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées, contraintes foncières et énergétiques autour de Séoul

Soixante-dix pour cent des centres de données coréens se trouvent dans la région de la capitale, créant des goulets d'étranglement sur le réseau électrique. Le service public d'État exige de longues évaluations d'impact pour les installations dépassant 10 MW, retardant les nouvelles constructions. La rareté des terrains a poussé les coûts moyens d'acquisition de sites au-dessus de 4 000 USD par mètre carré, augmentant les périodes de remboursement. Les entreprises déplacent leur capacité vers les provinces côtières où les projets d'énergie renouvelable offrent des tarifs plus bas et des approbations plus rapides, diversifiant les schémas de demande mais allongeant les chaînes d'approvisionnement pour les fournisseurs de serveurs.

Coûts élevés de conformité en matière de souveraineté des données et de sécurité

Les amendements à la Loi sur la protection des informations personnelles et le Programme d'assurance de la sécurité cloud imposent des règles strictes de résidence et de chiffrement aux charges de travail du secteur public. La Loi fondamentale sur l'IA de 2025 ajoute des contrôles de risque obligatoires pour les algorithmes à fort impact. La conformité favorise les déploiements sur site ou en colocation équipés de modules résistants aux tentatives de falsification, de démarrage sécurisé et de réseaux segmentés. Les fournisseurs étrangers doivent certifier le micrologiciel et se conformer aux suites cryptographiques locales, augmentant la charge technique et pouvant ralentir les lancements de produits sur le marché des serveurs de centres de données en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : La résilience de l'infrastructure stimule l'adoption premium

Les installations de niveau 3 ont dominé les revenus, reflétant des profils équilibrés de disponibilité et de coût qui résonnent avec les opérateurs de télécommunications et les banques. Ce segment commandait 63,45% des parts du marché des serveurs de centres de données en Corée du Sud en 2025, soit une base installée soutenant environ deux tiers des charges de travail cloud nationales et de colocation. Les complexes de niveau 4 se développent à un TCAC de 13,55% à mesure que les clouds hyperscale et les centres de recherche en IA insistent sur une alimentation 2N, un refroidissement sans eau et des sous-stations dédiées. Le campus de 3 gigawatts approuvé dans le Jeollanam-do intégrera des spécifications de niveau 4, ouvrant un pipeline pluriannuel pour les racks GPU ultra-denses avec des boucles liquides directement sur puce. Les sites de niveau 1 et niveau 2 restent viables pour les nœuds en périphérie, les kiosques d'usines intelligentes et les suites de reprise après sinistre régionales qui privilégient la proximité sur la pleine redondance.

Les opérateurs de niveau 3 modernisent les salles existantes avec une distribution d'énergie par busway, un confinement des allées chaudes et des dispositions de racks optimisées pour l'IA. Ces modernisations soutiennent la demande de renouvellement pour les serveurs demi-hauteur et quart-hauteur capables d'exploiter des enveloppes de puissance améliorées. Pendant ce temps, les nouveaux entrants de niveau 4 négocient des contrats d'achat d'énergie verte à long terme et intègrent des plateformes d'orchestration intégrant l'IA qui automatisent la planification des clusters GPU. Ces investissements élèvent les prix de vente moyens et renforcent la pertinence stratégique des conversions de niveaux au sein du marché des serveurs de centres de données en Corée du Sud.

Par facteur de forme : L'optimisation de la densité remodèle les architectures matérielles

Les châssis demi-hauteur 1U et 2U représentaient 54,60% des expéditions en 2025, favorisant l'expansion équilibrée du calcul et du stockage. Ces boîtiers s'alignent sur les normes de conception des racks dans la plupart des installations d'entreprise et de colocation, offrant un flux d'air approprié dans les agencements de planchers surélevés existants. Les lames quart-hauteur et les micro-nœuds croissent à un TCAC de 15,12% à mesure que les hyperscalers et les opérateurs en périphérie recherchent un maximum de cœurs par mètre carré. Leur succès découle de la mise en réseau intégrée en plan médian, de l'alimentation partagée et du refroidissement liquide au niveau du fond de panier qui réduit les frais d'investissement par système.

Les gains de revenus des lames sont renforcés par des clusters d'entraînement IA qui concentrent huit GPU et deux processeurs Xeon dans des plateaux à haute densité. Les fournisseurs répondent avec des interconnexions en photonique sur silicium et des alimentations à haut rendement atteignant 97% de conversion. Bien que les formats tour subsistent dans les petits bureaux et les emplacements en périphérie sans racks, la migration vers le cloud et l'IA oriente la demande vers des conceptions sur plateau et à base de lames, renforçant la culture axée sur la densité au sein du marché des serveurs de centres de données en Corée du Sud.

Par architecture de processeur : La domination x86 face à des alternatives émergentes

Les CPU x86 d'Intel et AMD alimentaient plus de 84,65% de la capacité installée en 2025, en raison de riches écosystèmes logiciels et de piles de gestion familières. Les avancées générationnelles telles que les extensions matricielles avancées et CXL 3.0 ont amélioré le débit d'inférence tout en préservant la compatibilité ascendante, assurant une préférence continue parmi les banques et les agences publiques. Les serveurs basés sur l'architecture ARM pénètrent cependant désormais les charges de travail de mise en cache web à grande échelle, de transcodage vidéo et de stockage froid qui récompensent un nombre élevé de cœurs et une faible consommation par thread.

Les progrès de Samsung en fonderie vers les transistors à grille enveloppante de 2 nm soutiennent des conceptions ARM domestiques potentielles optimisées pour les clusters d'IA souverains. Des architectures propriétaires, notamment IBM Power et NVIDIA Grace, s'approprient des charges de travail où la bande passante mémoire et la latence déterministe surpassent les métriques d'usage général. Bien que le leadership x86 soit intact, les évaluations du coût total de possession et les incitations à la technologie souveraine devraient accélérer l'adoption du calcul hétérogène au sein du secteur des serveurs de centres de données en Corée du Sud.

Par type de centre de données : Leadership de la colocation face à l'expansion hyperscale

La colocation a maintenu 64,80% des expéditions de 2025 alors que les entreprises externalisaient la gestion des installations et les charges d'investissement. Les opérateurs de télécommunications KT, SK Telecom et LG Uplus exploitent environ trente salles neutres pour les opérateurs, regroupant le transit réseau et la sécurité gérée pour raccourcir les cycles de migration. Les clouds hyperscale ajoutent des salles à deux chiffres de mégawatts à un TCAC de 13,69%, inclinant le mix d'alimentation vers des racks de 30 kW et plus peuplés de lames GPU et de baies NVMe over Fabric.

Les salles de données appartenant aux entreprises persistent pour les charges de travail liées par des engagements de résidence ou de latence. Les centres de données en périphérie et les micro centres de données émergent dans les parcs d'usines intelligentes et les aires de repos d'autoroutes, hébergeant des serveurs à socket unique basés sur ARM optimisés pour l'analyse en temps réel. Cette mosaïque de déploiement multicloud complique la planification du cycle de vie mais multiplie les comptages de nœuds, soutenant la vitesse d'expédition au sein du marché des serveurs de centres de données en Corée du Sud.

Par secteur d'utilisateur final : Le leadership des télécommunications stimule l'infrastructure numérique

Les services de télécommunications et informatiques ont mené avec 27,95% de parts de revenus, agissant comme propriétaires d'infrastructures et grands consommateurs de serveurs pour les piles de cœur 5G, CDN et d'inférence IA. Leurs schémas de demande favorisent des nœuds évolutifs horizontalement avec accélération DPU pour le déchargement réseau. La demande gouvernementale croît le plus vite à un TCAC de 14,88% dans le cadre du Plan numérique de la nouvelle ère de Corée, qui finance les supercalculateurs IA, les structures de cybersécurité et les programmes de modernisation du gouvernement électronique.

Les institutions BFSI investissent massivement dans des clusters de trading à faible latence et d'analyse de fraude qui nécessitent des modules de sécurité matérielle validés FIPS. Les entreprises manufacturières équipent des plateformes de maintenance prédictive dans les usines intelligentes, choisissant des serveurs en périphérie renforcés avec des accéléromètres et des modules d'inférence GPU. Les prestataires de soins de santé adoptent des moteurs de diagnostic hébergés dans le cloud qui réduisent de moitié le délai de traitement des images, renforçant des taux réguliers de renouvellement des nœuds au sein du marché des serveurs de centres de données en Corée du Sud.

Analyse géographique

La zone métropolitaine de Séoul héberge environ 70% de la capacité installée, tirant parti des anneaux de fibres denses, des hubs IX et de la proximité des plus grands sièges sociaux d'entreprises. Cette concentration stimule l'efficacité opérationnelle mais tend un réseau délivrant déjà 14 GW aux installations TIC, contraignant à des demandes de réduction lors des pics estivaux. L'opposition municipale à de nouveaux postes de transformation et lignes haute tension élève le risque des projets, encourageant les opérateurs à prospecter les provinces côtières ou intérieures.

Busan, abritant des stations d'atterrissage de câbles sous-marins, émerge comme un emplacement cloud secondaire. Des prix fonciers plus bas, une logistique adjacente au port et des exonérations fiscales municipales ont attiré Equinix et les opérateurs de télécommunications locaux à construire des campus xScale. Le projet pilote de ville intelligente nationale à Busan génère une demande constante de serveurs en périphérie pour la surveillance du trafic, la e-santé et l'analyse de réponse aux catastrophes, intégrant le calcul localisé comme un service public civique.

Le campus IA de 3 GW du Jeollanam-do marque le premier mégaprojet en dehors du corridor de la capitale, soutenu par des contrats d'achat d'énergie éolienne offshore à long terme et un refroidissement direct à l'eau de mer. Les gouvernements régionaux de Gwangju, Daegu et Chungnam suivent avec des réformes de zonage, des parcs industriels à usage spécifique et des crédits d'énergie renouvelable visant à décentraliser la croissance. Cela redistribue les commandes d'achat pour les racks, les PDU et l'équipement de commutation, élargissant l'exposition territoriale des fournisseurs actifs sur le marché des serveurs de centres de données en Corée du Sud.

Paysage concurrentiel

Les fabricants OEM mondiaux Dell Technologies, Hewlett-Packard Enterprise et Lenovo s'appuient sur des portefeuilles de bout en bout et des réseaux de services établis pour ancrer les comptes d'entreprise. La série PowerEdge XE de Dell associe des GPU NVIDIA H100 au refroidissement liquide direct, tandis que HPE intègre des interconnexions Cray pour les offres d'informatique haute performance en tant que service. Lenovo maximise l'efficacité de la chaîne d'approvisionnement grâce à des partenariats ODM et un assemblage final localisé, réduisant les délais de livraison pour les acheteurs coréens.

Samsung Electronics exploite l'intégration verticale en associant les serveurs avec la mémoire HBM3, les modules DDR5 et les SSD CXL attachés, capturant des économies d'échelle et s'alignant sur les objectifs de souveraineté technologique. La plateforme GPU en tant que service de SK Telecom combine des clusters H100, des points de présence en périphérie télécoms et une orchestration IA propriétaire, créant un modèle hybride qui brouille les frontières entre fournisseur de matériel et fournisseur cloud.

Les fabricants ODM nationaux gagnent du terrain grâce aux subventions gouvernementales qui soutiennent les cartes de serveurs autochtones, les châssis prêts pour l'immersion et les appareils en périphérie conformes ORAN. Le fonds de localisation des équipements de 4 500 millions KRW de l'Agence nationale de promotion de l'industrie informatique permet aux petits fabricants de certifier des cartes pour les marchés publics, réduisant la dépendance aux importations et intensifiant la concurrence sur le marché des serveurs de centres de données en Corée du Sud.

Leaders du secteur des serveurs de centres de données en Corée du Sud

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Lenovo Group Ltd.

Super Micro Computer Inc.

Inspur Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stock Farm Road a reçu l'approbation pour le plus grand centre de données IA au monde dans le Jeollanam-do avec une capacité de 3 GW et un investissement initial de 10 milliards USD, extensible à 35 milliards USD. La construction débute en 2025 et s'achève en 2028.

- Janvier 2025 : SK Telecom a lancé le GPU en tant que service à son Centre de données IA de Gasan en utilisant des GPU NVIDIA H100, avec des mises à niveau H200 prévues pour début 2025.

- Janvier 2025 : La Corée du Sud a adopté la Loi fondamentale sur l'IA, imposant des contrôles des risques et une supervision humaine pour les charges de travail IA à fort impact.

- Avril 2025 : Dell Technologies a introduit des mises à jour de PowerEdge et PowerStore optimisées pour les centres de données prêts pour l'IA.

- Mai 2025 : L'Agence nationale de promotion de l'industrie informatique a dévoilé un programme de 4 500 millions KRW pour les équipements de centres de données localisés et un programme de 4 000 millions KRW pour les technologies durables.

- Novembre 2024 : SK Telecom a acquis une participation supplémentaire de 24,76% dans SK Broadband pour renforcer ses actifs de centres de données et de câbles sous-marins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen des serveurs de centres de données comme les revenus générés par les nouveaux serveurs en rack, à lames et à micro-lames installés dans des installations de niveau 1 à 4 et appartenant à des fournisseurs de services en nuage, à des opérateurs de colocation et à de grandes entreprises.

Exclusion du champ d'application : les boîtiers périphériques déployés dans les usines intelligentes ou les micro-sites de vente au détail ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles en périphérie / IoT

- Par type de centre de données

- Hyperscalers/Fournisseurs de services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des exploitants d'installations à Séoul, Busan et Gwangju, des ODM de serveurs régionaux et des partenaires de distribution locaux nous ont permis de valider les volumes d'expédition, l'évolution des parts de GPU et les prix contractuels moyens. Des enquêtes structurées auprès des propriétaires de charges de travail BFSI et de jeux ont permis de vérifier nos hypothèses de pénétration.

Recherche documentaire

Nous avons d'abord cartographié l'offre en exploitant les codes commerciaux de Statistics Korea pour HS 847141 et HS 847150, les registres d'expédition mensuels du Service des douanes de Corée et les informations sur la densité des baies déposées auprès du ministère des sciences et des technologies de l'information et de la communication. Les orientations industrielles du Conseil coréen des centres de données, les tableaux de bord de la consommation d'énergie de la Korea Electric Power Corporation et les déclarations des sociétés cotées en bourse ont permis d'enrichir les références en matière d'utilisation, d'ASP et de coût de l'énergie. Des clichés payants de D&B Hoovers et de Dow Jones Factiva ont permis de vérifier la répartition des fournisseurs et les conversions de devises. Cette liste est illustrative ; de nombreux autres ensembles de données publiques ont permis de vérifier les faits et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante de la demande de serveurs. La charge informatique nationale (MW), la densité moyenne des baies (kW) et les ratios de serveurs par baie donnent des unités installées, qui sont ensuite multipliées par les prix moyens pondérés pour obtenir la valeur. Des vérifications croisées ascendantes, des synthèses de fournisseurs et des échantillons de prix d'achat hyperscale permettent de repérer les lacunes à corriger. Les variables clés sont les suivantes : 1) la part des serveurs GPU, 2) la tendance de la densité des baies, 3) la croissance des locataires de cloud, 4) le taux de change KRW-USD, 5) les tarifs d'électricité des centres de données, et 6) la durée du cycle de renouvellement. Une régression multivariée, testée depuis 2018, projette chaque facteur jusqu'en 2030 et alimente l'analyse de scénario autour des chocs de prix de l'énergie.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux exportations du système de suivi IDC, à la consommation d'énergie de KEPCO et aux données douanières. Les anomalies déclenchent de nouvelles vérifications avant l'approbation de l'analyste. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle si des changements de politique ou des expansions à grande échelle modifient matériellement la demande.

Pourquoi la base de serveurs du centre de données de Mordor en Corée du Sud s'avère-t-elle fiable ?

Les valeurs publiées divergent souvent parce que les entreprises choisissent des composants, des niveaux d'installations et des bases monétaires différents.

En se basant sur la charge informatique installée et en la liant à des livraisons vérifiées et à des preuves de prix, Mordor Intelligence donne aux décideurs un chiffre qui passe bien dans les discussions de budgétisation et de planification de la capacité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,03 milliards d'USD (2024) | Renseignements sur le Mordor | - |

| 2,70 milliards d'USD (2024) | Conseil régional A | Ne tient pas compte des livraisons de micro-lames et des constructions de niveau 4, ce qui conduit à une sous-estimation. |

| 3,80 milliards d'USD (2024) | Suivi de l'industrie B | Inclut les serveurs d'entreprise sur site en dehors des centres de données dédiés, ce qui gonfle les totaux. |

| 13,30 milliards d'USD (2024) | Conseil mondial C | Mesure l'ensemble du matériel du centre de données, les serveurs, le stockage et le réseau, de sorte que le champ d'application est beaucoup plus large. |

Ces contrastes montrent qu'une fois que les différences dans la couverture des types de serveurs, l'inclusion des installations et l'étendue des composants sont éliminées, notre approche soigneusement délimitée offre la base de référence la plus transparente et la plus reproductible pour les planificateurs et les investisseurs.

Questions clés répondues dans le rapport

Quelle est la taille du marché des serveurs de centres de données en Corée du Sud ?

La taille du marché des serveurs de centres de données en Corée du Sud devrait atteindre 3,63 milliards USD en 2026 et croître à un TCAC de 8,01% pour atteindre 5,33 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des serveurs de centres de données en Corée du Sud ?

En 2026, la taille du marché des serveurs de centres de données en Corée du Sud devrait atteindre 3,63 milliards USD.

Qui sont les acteurs clés du marché des serveurs de centres de données en Corée du Sud ?

HP Enterprise, Dell Inc., IBM Korea Inc., Fujitsu Limited et Super Micro Computer, Inc. sont les principales entreprises opérant sur le marché des serveurs de centres de données en Corée du Sud.

Quelles années couvre ce rapport sur le marché des serveurs de centres de données en Corée du Sud, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des serveurs de centres de données en Corée du Sud était estimée à 3,63 milliards USD. Le rapport couvre la taille historique du marché des serveurs de centres de données en Corée du Sud pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des serveurs de centres de données en Corée du Sud pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: