Taille et part de marché des processeurs pour centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2022 - 2024 |

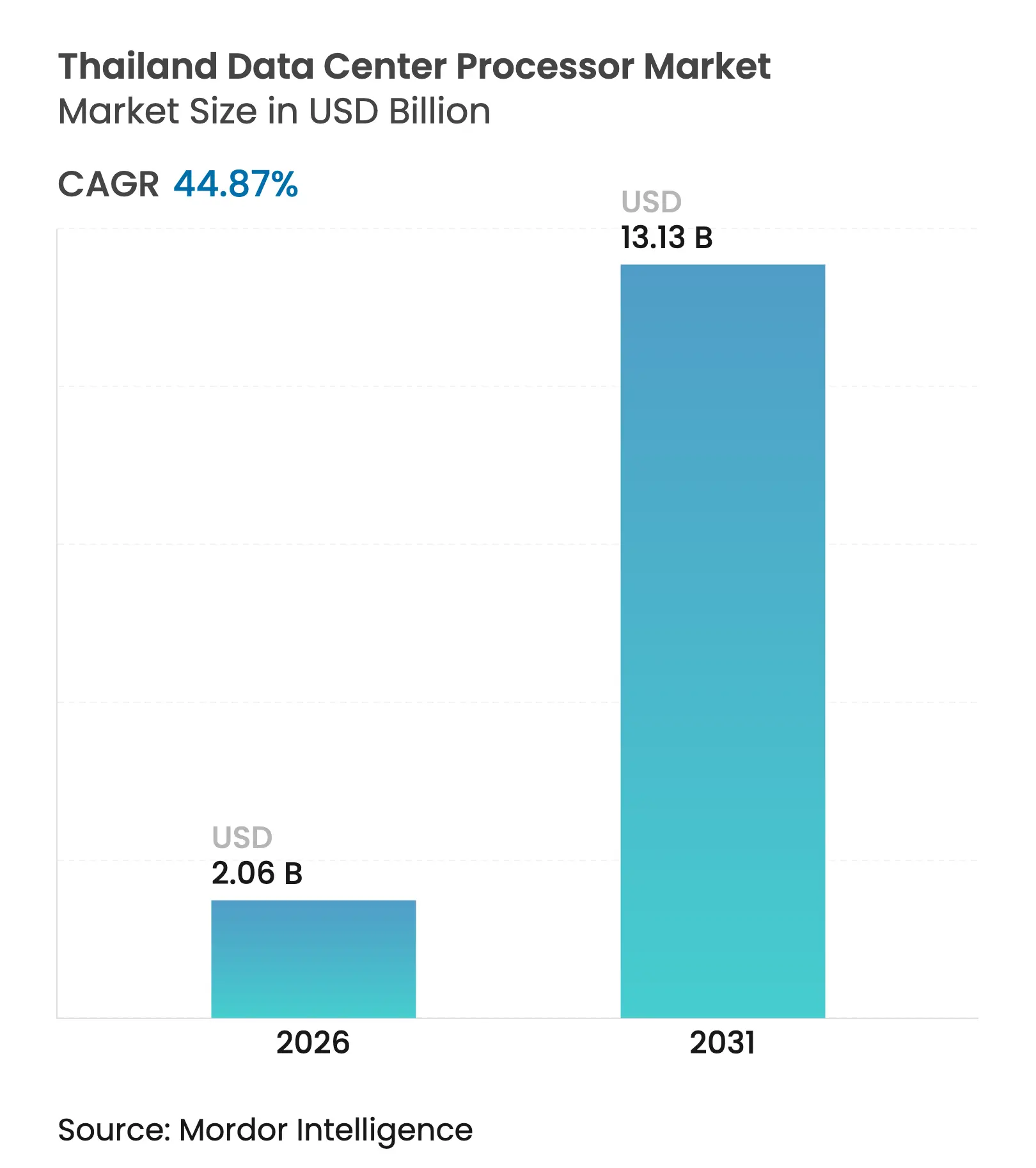

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 13.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 44.87% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Thaïlande par Mordor Intelligence

La taille du marché des processeurs pour centres de données en Thaïlande en 2026 est estimée à 2,06 milliards USD, en progression par rapport à la valeur de 2025 de 1,42 milliard USD, avec des projections pour 2031 indiquant 13,13 milliards USD, soit une croissance à un TCAC de 44,87 % sur la période 2026-2031. La dynamique est portée par les dépenses d'investissement des clouds hyperscales, le déploiement rapide de la 5G et le Plan d'action national pour l'IA. Les déploiements en périphérie orientent le choix des processeurs vers des architectures économes en énergie, tandis que les incitations fiscales dans le Corridor économique oriental (EEC) raccourcissent les cycles de renouvellement. La pression concurrentielle entre Intel, AMD, NVIDIA et les fournisseurs RISC-V émergents stimule l'innovation continue, maintenant les prix sous contrôle malgré les contraintes d'approvisionnement. La résilience de la demande reflète les prévisions mondiales selon lesquelles les puces IA pour centres de données dépasseront 400 milliards USD d'ici 2030

Points clés du rapport

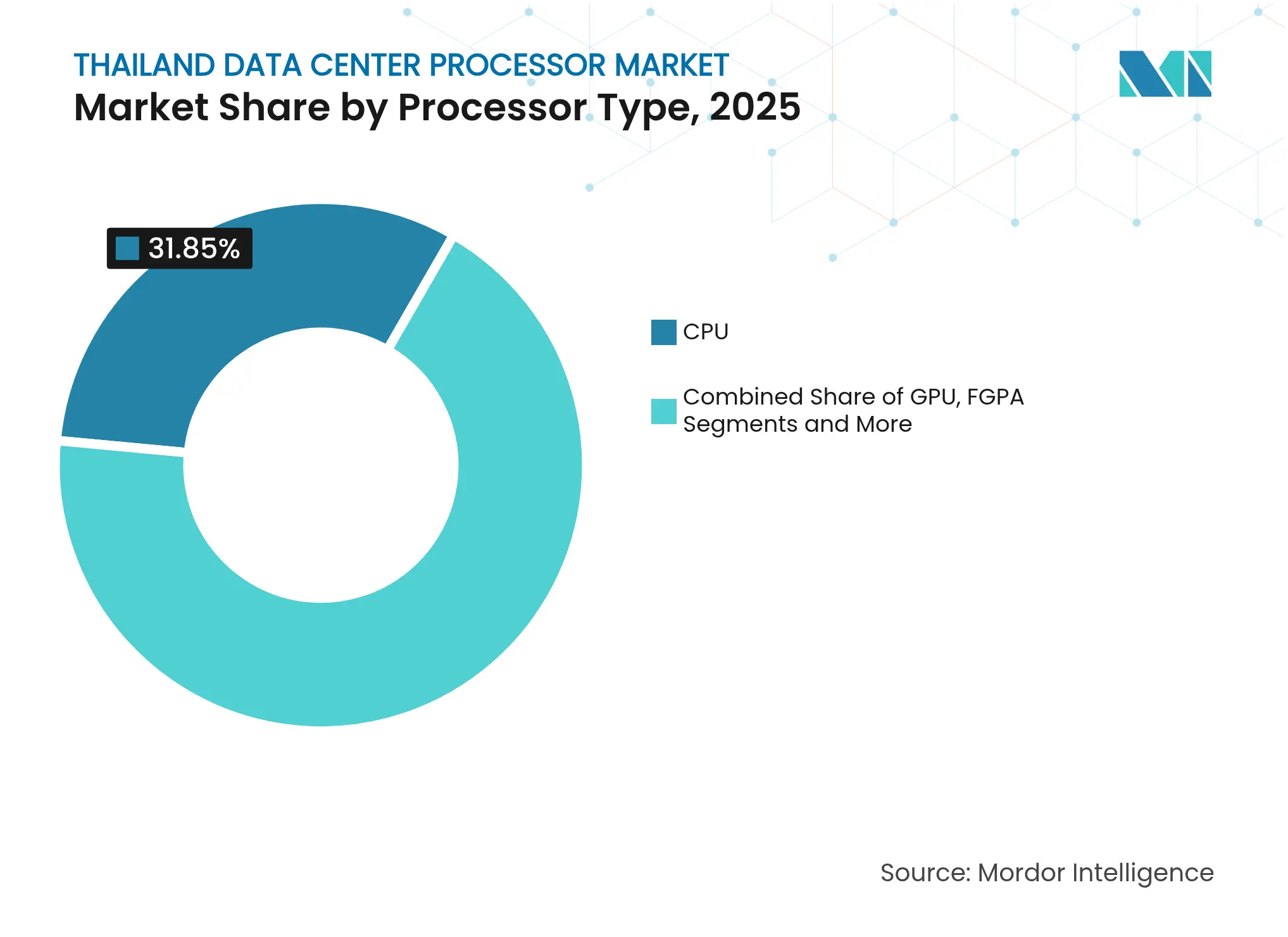

- Par type de processeur, les dispositifs CPU ont dominé avec 31,85 % de la part de marché des processeurs pour centres de données en Thaïlande en 2025, tandis que les accélérateurs IA sont positionnés pour un TCAC de 45,3 % jusqu'en 2031.

- Par application, la formation et l'inférence en IA/ML ont représenté 33,62 % de la part de marché des processeurs pour centres de données en Thaïlande en 2025 ; l'analyse avancée des données devrait se développer à un TCAC de 45,8 % jusqu'en 2031.

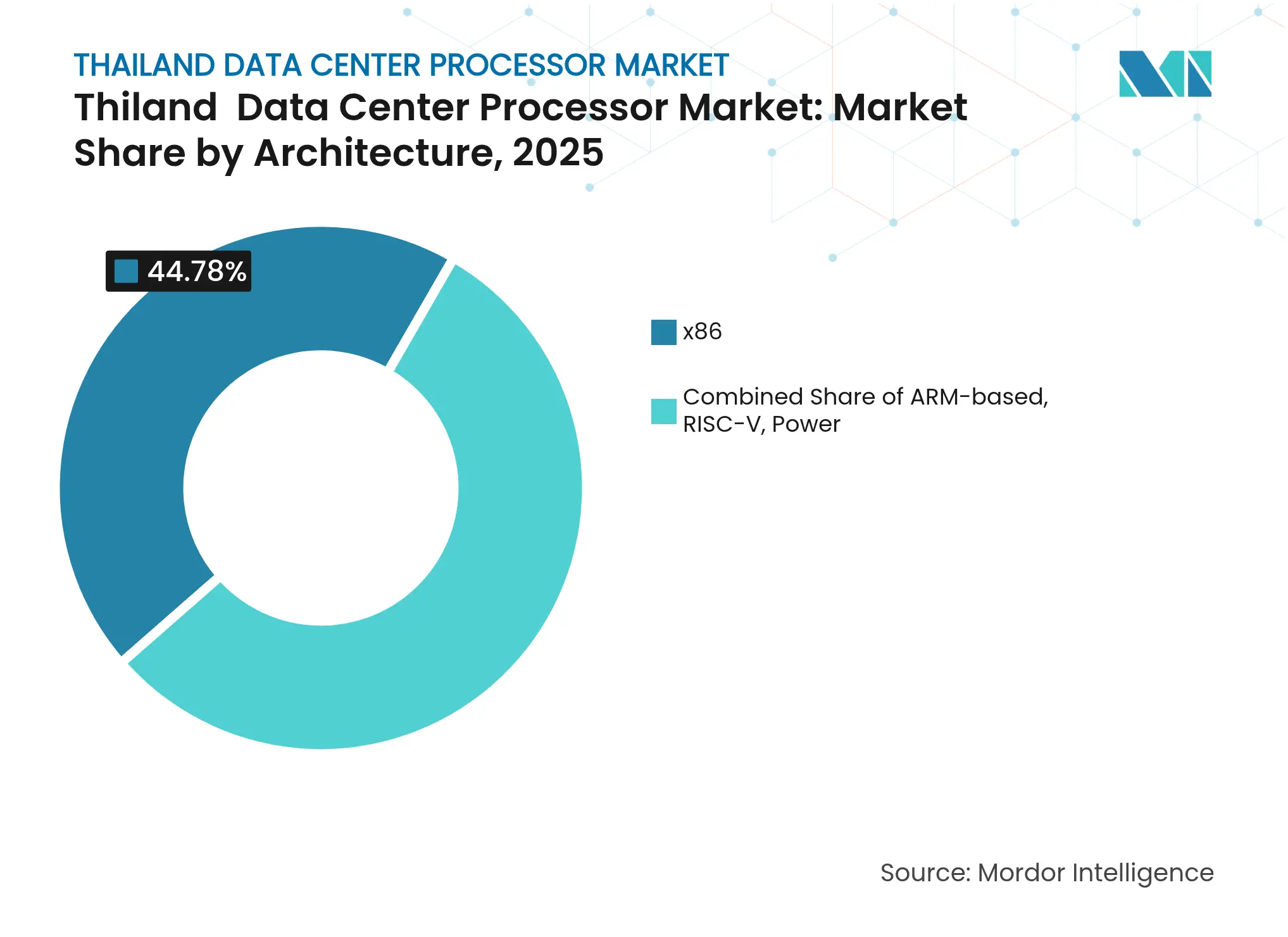

- Par architecture, le x86 a capturé 44,78 % de la taille du marché des processeurs pour centres de données en Thaïlande en 2025 ; le RISC-V est l'architecture à la croissance la plus rapide avec un TCAC de 45,1 %.

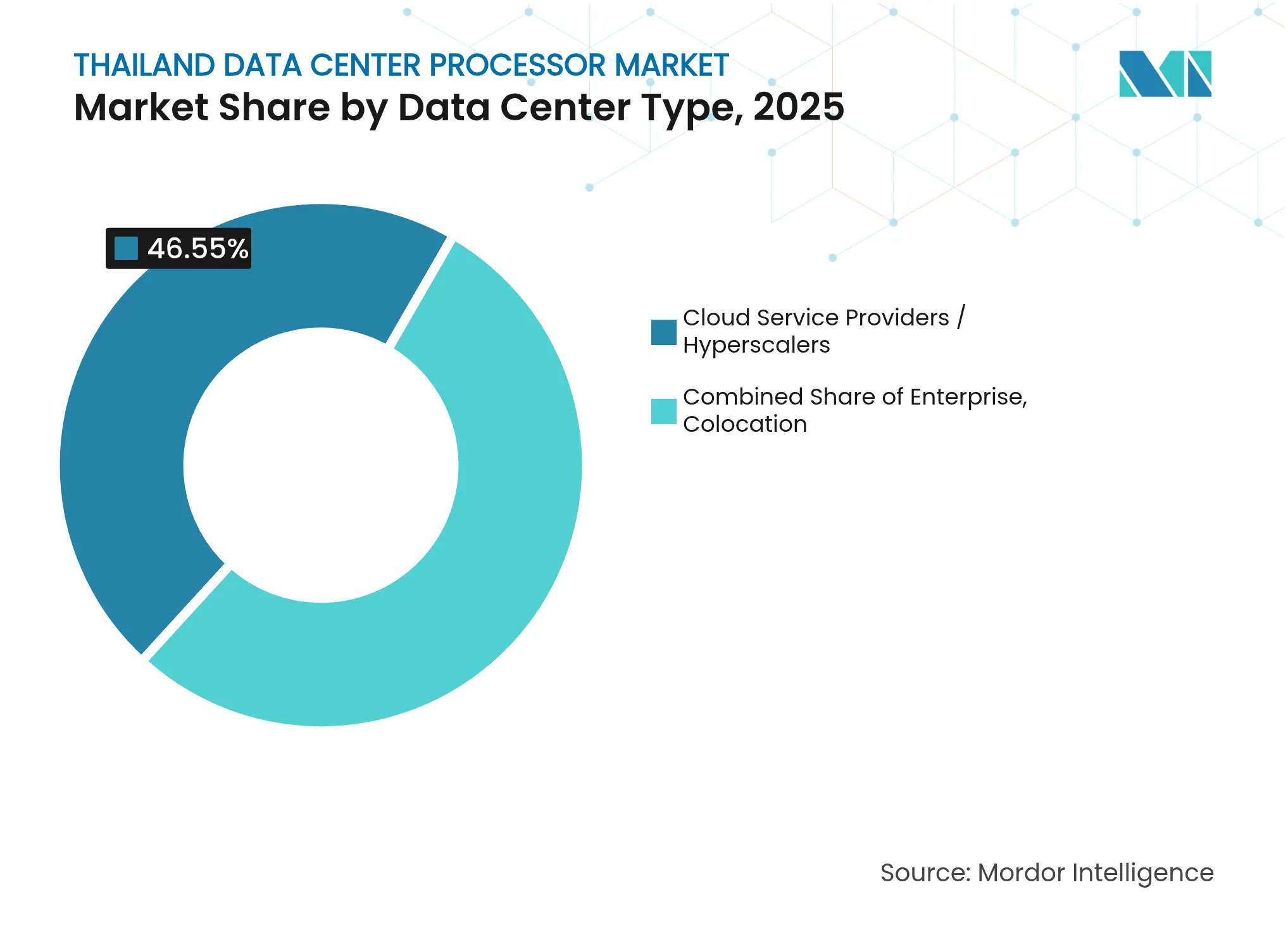

- Par type de centre de données, les fournisseurs de services cloud ont représenté 46,55 % de la taille du marché des processeurs pour centres de données en Thaïlande en 2025, tandis que les sites de colocation progressent à un TCAC de 46,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G accélérant la demande de charges de travail en périphérie et dans le cloud | 8.2% | National, concentré à Bangkok et dans les zones EEC | Moyen terme (2 à 4 ans) |

| Incitations à l'économie numérique du gouvernement et avantages fiscaux de l'EEC | 7.1% | Corridor économique oriental, avec retombées sur Bangkok | Court terme (≤ 2 ans) |

| Dépenses d'investissement des entrants hyperscales dans le cloud (AWS, Google, Alibaba) | 9.3% | National, avec des hubs principaux à Bangkok et Chonburi | Moyen terme (2 à 4 ans) |

| Pression de conformité liée au minage de cryptomonnaies en faveur de processeurs efficaces | 4.8% | National, avec concentration dans les zones industrielles | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone des entreprises stimulant les puces ARM à faible consommation | 6.2% | Zone métropolitaine de Bangkok, en expansion vers les centres régionaux | Long terme (≥ 4 ans) |

| Plan d'action national pour l'IA (2022-27) stimulant l'adoption des accélérateurs IA | 8.9% | National, avec le secteur gouvernemental en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G accélérant la demande de charges de travail en périphérie et dans le cloud

Le déploiement national de la 5G en Thaïlande redéfinit les exigences en matière de processeurs. Les cas d'usage à ultra-faible latence nécessitent des moteurs d'inférence proches des abonnés, incitant les opérateurs de télécommunications à spécifier des puces basées sur ARM pour les nœuds périphériques en raison de leur supériorité en termes de performance par watt. [1]Digitimes Staff, "Déploiement de la 5G en Thaïlande stimule la demande en périphérie," digitimes.comL'expansion multi-villes de True Corporation illustre comment les topologies décentralisées répartissent la demande entre le silicium périphérique économe en énergie et les dispositifs x86 à nombre élevé de cœurs dans les hubs régionaux. Les feuilles de route des fournisseurs privilégient désormais les enveloppes thermiques et le traitement IA en temps réel plutôt que la fréquence d'horloge maximale, remodelant les critères d'approvisionnement sur l'ensemble du marché des processeurs pour centres de données en Thaïlande.

Incitations à l'économie numérique du gouvernement et avantages fiscaux de l'EEC

Le cadre d'incitations de l'EEC réduit le coût total de possession des installations de calcul haute densité jusqu'à 15 %, offrant à la Thaïlande une parité de coûts avec Singapour. Ces remises accélèrent l'adoption des accélérateurs IA, permettant aux entreprises de conserver les données sensibles sur le territoire national plutôt que de dépendre exclusivement des clouds étrangers. Les premiers adoptants dans les clusters automobiles et électroniques de Chonburi ont transféré des charges de travail ML pilotes vers du silicium local, renforçant les objectifs de cloud souverain au sein du marché des processeurs pour centres de données en Thaïlande.[2]BOI Thaïlande, "Mesures de promotion des investissements dans l'EEC," boi.go.th

Dépenses d'investissement des entrants hyperscales dans le cloud

AWS, Google et Alibaba déploient chacun des combinaisons de processeurs distinctes dans leurs installations thaïlandaises. AWS associe les processeurs Intel Xeon pour les charges de travail générales avec ses puces Graviton internes pour les niveaux sensibles aux coûts. Google complète ses nœuds x86 avec des racks TPU, et Alibaba optimise les budgets énergétiques grâce aux cœurs ARM. Leurs stratégies disparates créent un écosystème hétérogène qui répartit les opportunités entre plusieurs fabricants de puces et consolide le rôle de la Thaïlande en tant que hub multi-cloud.

Plan d'action national pour l'IA stimulant l'adoption des accélérateurs

Les projets du secteur public dans le cadre du plan 2022-27 imposent une inférence sur site pour les pilotes de santé, d'éducation et de ville intelligente. Les directives d'approvisionnement spécifient des accélérateurs IA dédiés, augmentant la pénétration des ASIC et des GPU dans les centres de données provinciaux. Ce canal politique sécurise les volumes de base et réduit les risques pour les chaînes d'approvisionnement locales, soutenant l'expansion rapide du marché des processeurs pour centres de données en Thaïlande.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en ingénierie des puces et des centres de données | -4.7% | National, plus aiguë à Bangkok et dans les zones industrielles | Long terme (≥ 4 ans) |

| Droits d'importation et retards douaniers sur les processeurs haut de gamme | -3.2% | National, affectant tous les segments dépendants des importations | Court terme (≤ 2 ans) |

| Problèmes de qualité de l'alimentation électrique en dehors de Bangkok pour les puces à TDP élevé | -2.8% | Centres régionaux hors zone métropolitaine de Bangkok | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation américains sur les GPU IA avancés créant un risque d'approvisionnement | -5.1% | National, affectant particulièrement les entreprises axées sur l'IA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en ingénierie des puces et des centres de données

L'expertise locale insuffisante en conception d'ASIC et en refroidissement avancé limite la vitesse de déploiement. La hausse des primes salariales incite les opérateurs thaïlandais à externaliser des rôles critiques, allongeant les cycles de mise en service sur l'ensemble du marché des processeurs pour centres de données en Thaïlande. Les universités révisent leurs programmes, mais un écart de plusieurs années persiste avant que l'offre ne réponde à la demande.

Contrôles à l'exportation américains sur les GPU IA avancés créant un risque d'approvisionnement

Le durcissement des licences sur les GPU de pointe complique l'approvisionnement pour les projets IA thaïlandais haut de gamme. Les entreprises doivent engager des capitaux sans certitude sur les dates de livraison ou recourir à des accélérateurs alternatifs offrant un débit inférieur. Cette imprévisibilité gonfle les coûts totaux des projets et modère la courbe de croissance par ailleurs prononcée du marché des processeurs pour centres de données en Thaïlande.[3]AMD Inc., "Note de performance de la série EPYC 9004," amd.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs IA propulsent les charges de travail de nouvelle génération

Les dispositifs CPU ont conservé 31,85 % de la part de marché des processeurs pour centres de données en Thaïlande en 2025, soulignant leur rôle dans la paie, les ERP et l'hébergement web. La taille du marché des processeurs pour centres de données en Thaïlande pour les accélérateurs IA est en voie de croître à un TCAC de 45,3 %, reflétant l'adoption généralisée de l'apprentissage automatique sous l'impulsion des incitations gouvernementales. Les cartes GPU restent essentielles pour la formation en apprentissage profond, notamment dans les clusters de recherche, tandis que les déploiements de FPGA se concentrent sur les charges de travail exigeant une ultra-faible latence.

La hausse des tarifs d'électricité pousse les acheteurs vers des ASIC dédiés offrant un nombre d'opérations par watt plus élevé. Les fournisseurs de colocation de niveau 2 proposent des racks refroidis par liquide pour héberger des nœuds d'accélérateurs denses, monétisant la demande croissante sans surcharger les connexions au réseau électrique. Cette hétérogénéité signale un glissement à long terme des parcs CPU monolithiques vers du silicium spécialisé au sein du marché des processeurs pour centres de données en Thaïlande.

Par application : la formation en IA/ML domine la demande actuelle

Les charges de travail IA/ML ont représenté 33,62 % du marché des processeurs pour centres de données en Thaïlande en 2025, consolidant l'intelligence artificielle comme principal moteur de consommation actuel. La taille du marché des processeurs pour centres de données en Thaïlande liée à l'analyse avancée des données se développe à un TCAC de 45,8 % à mesure que les secteurs de la finance, des télécommunications et du commerce de détail intègrent la modélisation prédictive dans leurs opérations quotidiennes. Les clusters de calcul haute performance dans les universités privilégient la prévision météorologique et la recherche génomique, tandis que les nœuds d'analyse de sécurité gagnent en importance en raison de l'obligation de signalement plus stricte des cybermenaces.

Les réseaux définis par logiciel créent une nouvelle demande pour des moteurs de traitement de paquets pouvant être reprogrammés à la volée. À mesure que les cas d'usage se diversifient, les opérateurs allouent des pools de processeurs distincts — des CPU pour l'intégrité des transactions, des accélérateurs pour l'inférence IA et des FPGA pour les fonctions réseau — renforçant les dépenses globales au sein du marché des processeurs pour centres de données en Thaïlande.

Par architecture : la domination du x86 face au défi de l'ARM

Le x86 a conservé 44,78 % du mix d'architectures en 2025, soutenu par une pile logicielle mature et de solides compétences en intégration de systèmes. Néanmoins, le RISC-V s'accélère à un TCAC de 45,1 % grâce à la promesse de personnalisation open source, tandis que l'ARM s'impose dans les facteurs de forme périphériques où une consommation électrique inférieure de 40 % est déterminante. Le marché des processeurs pour centres de données en Thaïlande propose désormais des racks hybrides combinant des jeux d'instructions pour optimiser le coût par opération.

L'intérêt du gouvernement pour le RISC-V s'aligne sur les agendas de souveraineté numérique à long terme, encourageant les start-ups locales à concevoir des cœurs spécifiques à un domaine. Parallèlement, les hyperscalers pilotent des variantes x86 à base de chiplets qui réduisent la taille des puces et améliorent les rendements de fabrication. L'adoption multi-architecture est appelée à croître à mesure que la diversité des charges de travail s'intensifie sur l'ensemble du marché des processeurs pour centres de données en Thaïlande.

Par type de centre de données : les hyperscalers en tête, la colocation s'accélère

Les fournisseurs de services cloud ont représenté 46,55 % des déploiements en 2025, portés par les lancements de régions AWS, Google et Alibaba. L'espace de colocation, en progression à un TCAC de 46,0 %, attire les entreprises cherchant des stratégies hybrides équilibrant souveraineté et connectivité hyperscale. La taille du marché des processeurs pour centres de données en Thaïlande dans les salles de colocation se développera rapidement à mesure que les entreprises du marché intermédiaire augmentent leurs budgets de calcul IA sans construire d'installations internes.

Les sites sur site des entreprises restent essentiels pour les charges de travail réglementées, mais les budgets d'investissement se déplacent vers l'acquisition de nœuds périphériques connectés à des pods régionaux. La qualité de l'alimentation électrique en dehors de Bangkok incite les opérateurs à investir dans des conceptions de centres de données modulaires et dans un conditionnement de l'alimentation en amont, influençant les décisions relatives au mix de processeurs sur l'ensemble du marché des processeurs pour centres de données en Thaïlande.

Analyse géographique

Bangkok et sa périphérie absorbent actuellement plus des deux tiers des expéditions de processeurs, les entreprises numériques se regroupant près des passerelles de câbles sous-marins et du point d'échange internet national. La taille du marché des processeurs pour centres de données en Thaïlande dans la capitale bénéficie d'une densité de fibre optique robuste et d'une alimentation électrique fiable, en faisant le point de lancement des nouvelles architectures. L'expansion suburbaine vers Chonburi reflète les allègements fiscaux dans le cadre de l'EEC, où la disponibilité foncière soutient les campus hyperscales.

Les villes de second rang telles que Chiang Mai et Khon Kaen tirent parti des améliorations de la dorsale 5G pour déployer des installations périphériques compactes. Ici, les cartes ARM et RISC-V traitent les tâches d'inférence locales pour les pilotes de logistique intelligente et de télémédecine, diversifiant les sources de revenus au sein du marché des processeurs pour centres de données en Thaïlande. Les réseaux électriques dans ces régions font encore face à des variations de tension, orientant les opérateurs vers du silicium à TDP plus faible.

Le rôle de la Thaïlande en tant que hub logistique de l'ASEAN permet un flux transfrontalier efficace des composants. La résilience de la chaîne d'approvisionnement s'améliore à mesure que les voisins régionaux, notamment le Vietnam, ajoutent des capacités avancées de test et d'assemblage pouvant acheminer des processeurs vers des projets thaïlandais avec des délais de transit réduits. Cette proximité réduit l'exposition aux droits de douane et protège contre les perturbations du fret maritime.

Paysage concurrentiel

Le leadership du marché reste entre les mains d'Intel, AMD et NVIDIA, dont les portefeuilles combinés couvrent le calcul général, le HPC et l'accélération IA. Leurs réseaux de distribution étendus et leurs longs cycles de support logiciel trouvent un écho auprès des directeurs informatiques thaïlandais qui privilégient la continuité. Le marché des processeurs pour centres de données en Thaïlande offre encore de la marge pour les challengers ; Ampere Computing courtise les natifs du cloud avec des composants ARM à nombre élevé de cœurs, tandis que la gamme HiSilicon de Huawei cible l'inférence IA sous des contraintes d'alimentation plus strictes.

La stratégie évolue du simple nombre de cœurs vers l'optimisation spécifique aux charges de travail. Les derniers modules GPU de NVIDIA intègrent des adaptateurs réseau et des piles de mémoire partagée, simplifiant la montée en charge des clusters IA. AMD contre-attaque avec des processeurs EPYC de 4e génération qui doublent l'efficacité énergétique par rapport à l'itération x86 précédente. Intel a accéléré la production sur le nœud 18A, promettant des gains compétitifs en termes de performance par watt une fois les volumes montés en puissance.

Leaders du secteur des processeurs pour centres de données en Thaïlande

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

IBM Corporation

Arm Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Schneider Electric s'est associé à NVIDIA pour co-développer des solutions d'alimentation et de refroidissement pour les usines IA, améliorant la viabilité du déploiement dans les climats chauds.

- Juin 2025 : Samsung et Groq ont lancé la production en masse de puces IA en 4 nm, soulageant les tensions d'approvisionnement pour les centres de données régionaux.

- Mai 2025 : AMD a dévoilé les résultats de l'EPYC de 4e génération montrant jusqu'à 3,7 fois de gains d'efficacité par rapport aux composants concurrents.

- Février 2025 : KASIKORN BANK a détaillé sa feuille de route pour déployer des processeurs économes en énergie dans le cadre d'un engagement de neutralité carbone.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des processeurs pour centres de données en Thaïlande comme la valeur annuelle des unités centrales de traitement, des unités de traitement graphique, des réseaux de portes programmables in situ et des accélérateurs IA installés dans des centres de données basés en Thaïlande exploités par des fournisseurs de services cloud, des opérateurs de colocation ou de grandes entreprises.

Exclusions du périmètre : les puces intégrées dans les PC grand public, les smartphones ou les passerelles IoT périphériques sont exclues de ce périmètre.

Aperçu de la segmentation

- Par type de processeur (valeur)

- GPU

- CPU

- FPGA

- Accélérateur IA / ASIC

- Par application (valeur)

- Analyse avancée des données

- Formation et inférence en IA/ML

- Calcul haute performance

- Sécurité et chiffrement

- Virtualisation des fonctions réseau

- Autres

- Par architecture (valeur)

- x86

- Basée sur ARM

- RISC-V

- Power

- Par type de centre de données (valeur)

- Entreprise

- Colocation

- Fournisseurs de services cloud / Hyperscalers

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec des opérateurs cloud, des gestionnaires d'installations de colocation, des distributeurs de semi-conducteurs et des ingénieurs en conception de centres de données à Bangkok et dans l'EEC ont permis de valider les volumes d'expédition, les prix de vente moyens et les cycles de renouvellement. Des enquêtes de suivi auprès des responsables des achats ont clarifié les évolutions des délais de livraison et les primes de prix sur les accélérateurs IA, comblant les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par les statistiques commerciales et les codes douaniers qui révèlent les expéditions entrantes de CPU et GPU de classe serveur, en extrayant des données mensuelles du Département des douanes de Thaïlande et d'UN Comtrade. Les moteurs macroéconomiques, tels que les dépenses nationales en IA, les ajouts d'abonnés 5G et les tendances des dépenses d'investissement informatique, ont été récupérés auprès de la Banque de Thaïlande, de l'Agence de promotion de l'économie numérique et des ensembles de données du FMI. Les associations professionnelles, notamment le Conseil des centres de données de Thaïlande et le chapitre de Semiconductor Equipment & Materials International, ont fourni des ratios de parc installé et d'utilisation. Les dépôts d'entreprises et les présentations aux investisseurs des hyperscalers cotés ont complété les données publiques. Enfin, des bases de données payantes telles que D&B Hoovers (données financières) et Dow Jones Factiva (flux de transactions) nous ont aidés à dimensionner les empreintes locales des fournisseurs mondiaux de puces. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont alimenté notre analyse documentaire.

En parallèle, nous avons examiné les brevets pertinents sur Questel pour suivre les architectures de processeurs à venir et analysé les circulaires réglementaires sur les contrôles à l'exportation susceptibles de limiter les importations de GPU haut de gamme. Les alertes d'actualité de Factiva ont signalé des révisions en cours d'année des dépenses d'investissement par les grands acteurs du cloud, entraînant des ajustements du modèle.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante. Les valeurs d'importation de processeurs ont été reconstituées à partir des lignes douanières, ajustées pour les pièces de rechange sous garantie et les assemblages locaux, puis mappées à l'utilisation dans les centres de données via des taux de pénétration sectoriels. Des vérifications ascendantes sélectives — enquêtes sur la population des racks, consolidations des fournisseurs et comptages échantillonnés de prix de vente moyen × unités — ont servi à comparer et affiner les totaux. Les variables clés modélisées comprennent les pipelines de dépenses d'investissement hyperscales, la migration de la densité de puissance des racks, le nombre moyen de cœurs, les taux d'attachement de GPU par serveur et les fluctuations de change. Une régression multivariée a relié ces entrées aux dépenses historiques avant qu'une superposition ARIMA projette la demande 2025-2030. Des panels d'experts ont examiné les hypothèses d'élasticité et les écarts de scénarios.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des traceurs d'expéditions indépendants, tandis que des analystes seniors examinent les anomalies avant validation. Mordor met à jour chaque rapport annuellement et déclenche des révisions intermédiaires après des événements significatifs tels que de nouveaux contrôles à l'exportation ou des annonces de centres de données d'un milliard de dollars.

Pourquoi la base de référence de Mordor pour les processeurs pour centres de données en Thaïlande est fiable

Les valeurs publiées diffèrent parce que les entreprises choisissent des périmètres, des hypothèses et des cadences de mise à jour distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des accélérateurs IA, l'année utilisée comme base et la profondeur des recoupements d'expéditions par rapport aux simples enquêtes sur les revenus. Notre définition rigoureuse, nos variables à double source et notre mise à jour annuelle font des chiffres de Mordor une référence équilibrée pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,42 milliard USD (2025) | ||

| 0,40 milliard USD (2023) | Consultance régionale A | Ne comptabilise que les revenus du matériel serveur et omet les GPU ; l'année de base plus ancienne limite la pertinence |

| 28,70 milliards USD (2025) | Journal sectoriel B | Agrège l'ensemble des dépenses en serveurs IA, mélange logiciels et services, et manque de validation ascendante des expéditions |

Ces contrastes montrent que lorsque le périmètre est resserré aux processeurs utilisés dans les centres de données thaïlandais et validé par les données d'importation et les informations primaires, Mordor fournit une base de référence transparente et reproductible sur laquelle les dirigeants peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données en Thaïlande ?

Le marché est évalué à 2,06 milliards USD en 2026 et devrait croître rapidement pour atteindre 13,13 milliards USD d'ici 2031.

Quel type de processeur connaît la croissance la plus rapide en Thaïlande ?

Les accélérateurs IA, y compris les ASIC et les GPU, devraient se développer à un TCAC de 45,3 % jusqu'en 2031, dépassant les CPU et les FPGA.

Quelle est l'importance des fournisseurs de cloud hyperscale pour la demande thaïlandaise ?

Les fournisseurs de services cloud représentent 46,55 % des déploiements et restent essentiels à mesure qu'ils établissent des zones de disponibilité régionales.

Pourquoi les architectures ARM et RISC-V gagnent-elles du terrain ?

Les deux offrent une performance par watt supérieure et une flexibilité open source, s'alignant sur les objectifs de durabilité et de personnalisation des entreprises.

Dernière mise à jour de la page le: