Taille et part du marché des réseaux de centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

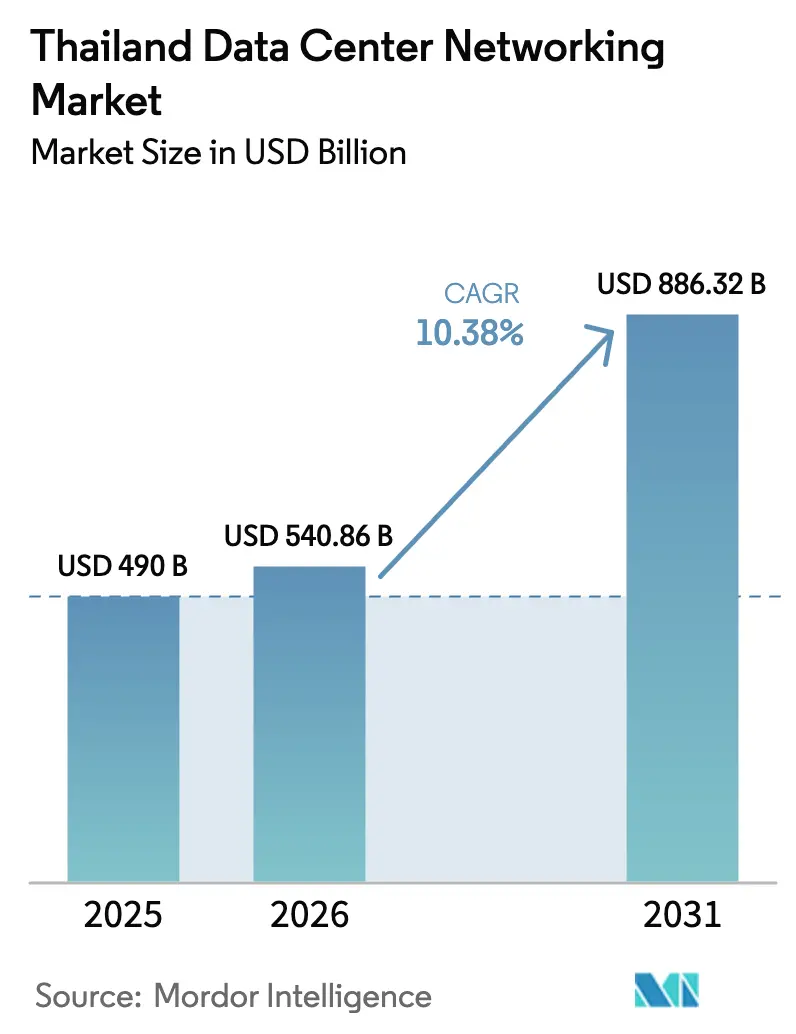

| Taille du marché de l'année de base (2025) | 490 Milliards de dollars |

| Taille du Marché (2026) | 540.86 Milliards de dollars |

| Taille du Marché (2031) | 886.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Thaïlande par Mordor Intelligence

La taille du marché des réseaux de centres de données en Thaïlande en 2026 est estimée à 540,86 millions USD, en progression par rapport à la valeur de 2025 de 490 millions USD, avec des projections pour 2031 montrant 886,32 millions USD, affichant un TCAC de 10,38 % sur la période 2026-2031. La croissance est alimentée par le programme Thailand 4.0 soutenu par le gouvernement, les afflux de capitaux hyperscaleurs et l'adoption accélérée du cloud. L'approfondissement des dorsales en fibre optique, la réduction des objectifs de latence pour les charges de travail d'intelligence artificielle et l'élargissement de l'empreinte périphérique dans les villes de province façonnent également le marché des réseaux de centres de données en Thaïlande. Les investisseurs étrangers continuent d'être attirés par les exonérations fiscales, les crédits d'énergie verte et la proximité des stations d'atterrissage de câbles sous-marins, tandis que les entreprises nationales renforcent l'automatisation des réseaux pour pallier les pénuries de main-d'œuvre. La hausse des tarifs d'électricité intensifie toutefois la priorité accordée aux plateformes de routage et de commutation à faible consommation d'énergie.

Principaux enseignements du rapport

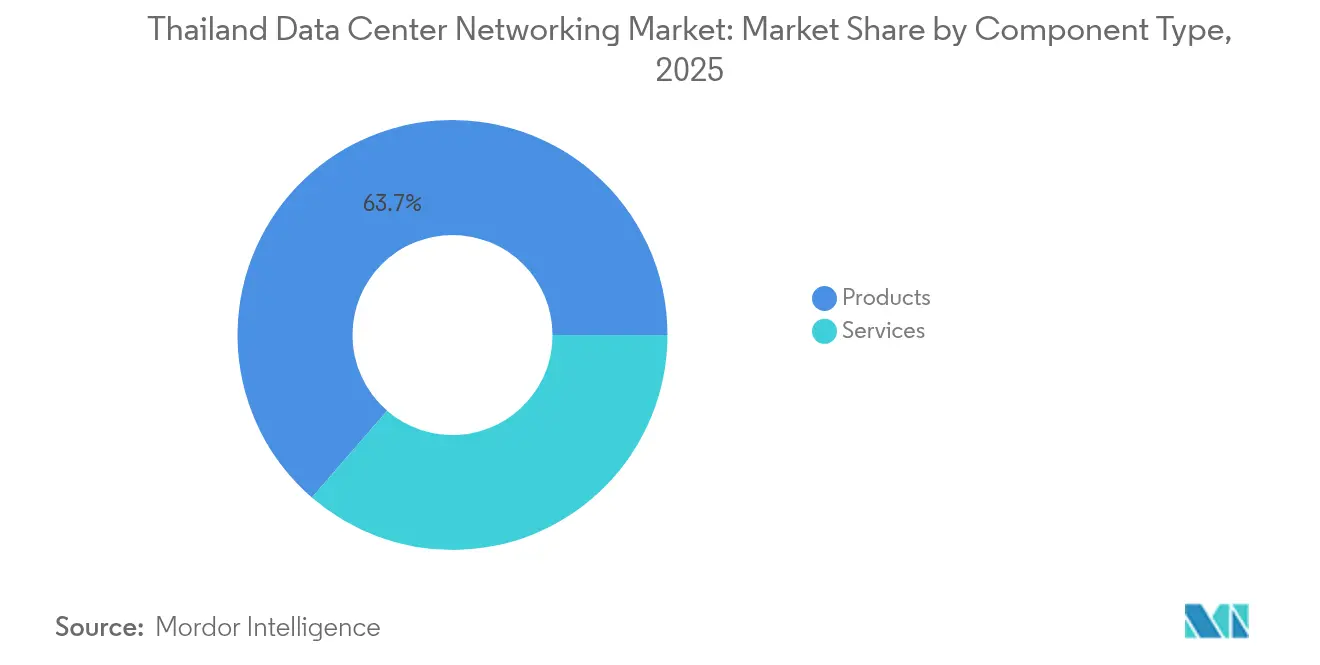

- Par composant, les produits ont dominé avec une part de revenus de 63,65 % en 2025, tandis que les services devraient afficher le TCAC le plus rapide, soit 11,78 %, d'ici 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient 34,74 % de la part du marché des réseaux de centres de données en Thaïlande en 2025 ; le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 12,96 % d'ici 2031.

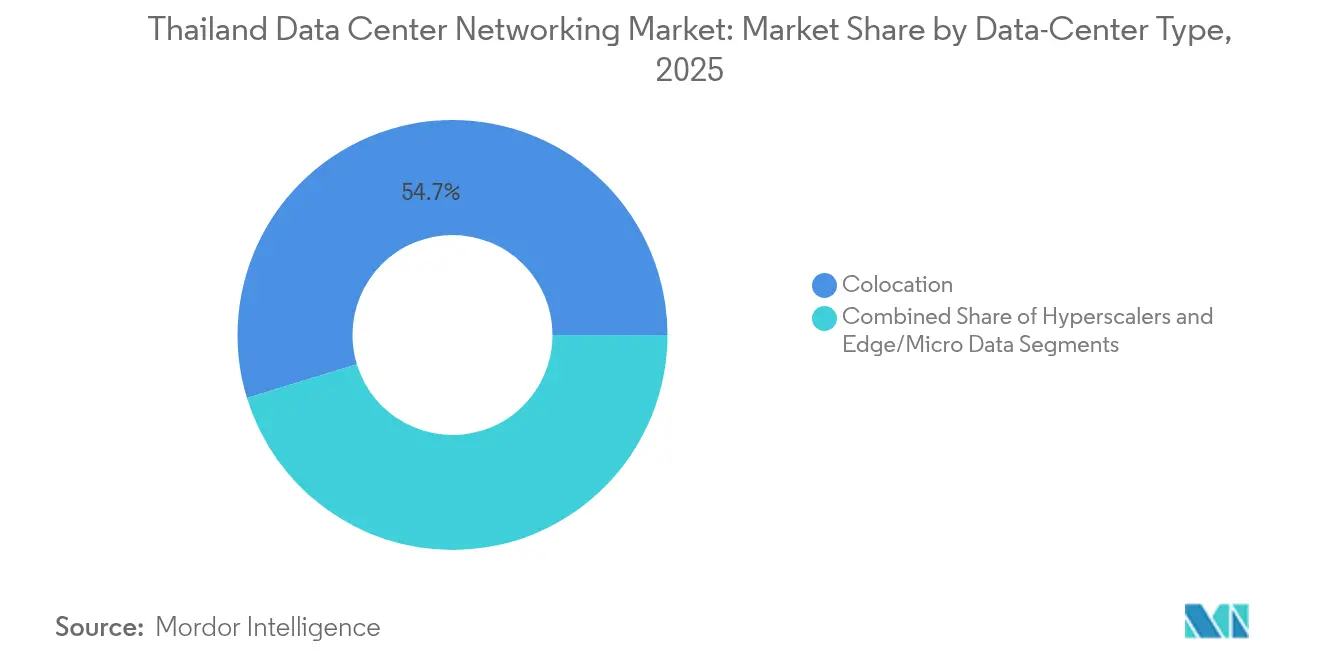

- Par type de centre de données, la colocation a capté 54,73 % de la taille du marché des réseaux de centres de données en Thaïlande en 2025, tandis que les hyperscaleurs et les fournisseurs de services cloud progressent à un TCAC de 13,92 % jusqu'en 2031.

- Par bande passante, le segment 50-100 GbE a représenté 35,88 % de la part de revenus en 2025, tandis que le segment >100 GbE s'étendra à un TCAC de 14,12 % d'ici 2031.

- Cisco, Huawei et Juniper ont fourni ensemble un peu moins de 40 % des ports de commutation et de routage expédiés en 2024, indiquant un environnement de fournisseurs modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements cloud-first et hyperscaleurs | +2.8% | National (Bangkok, CEE) | Moyen terme (2 à 4 ans) |

| Initiatives d'économie numérique Thailand 4.0 | +2.1% | National | Long terme (≥ 4 ans) |

| Pression de réduction des OPEX favorisant l'automatisation des réseaux | +1.7% | National, entreprises | Court terme (≤ 2 ans) |

| Passerelle numérique ASEAN et corridors de trafic transfrontaliers | +1.4% | Régional | Moyen terme (2 à 4 ans) |

| Trafic périphérique OTT vidéo / e-sports | +0.9% | Villes de province | Court terme (≤ 2 ans) |

| Incitations aux crédits d'énergie verte de l'ERC | +0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements cloud-first et hyperscaleurs

Les fournisseurs de cloud hyperscaleurs déploient des infrastructures 400 GbE et 800 GbE pour répondre aux exigences d'intelligence artificielle et d'analytique en temps réel concentrées dans le Corridor économique oriental. Microsoft, AWS et Google ont collectivement annoncé plus de 6 milliards USD de capacité supplémentaire en 2025 seulement, déclenchant un cycle de mise à niveau régulier parmi les opérateurs régionaux en interconnexion avec ces installations.[1]Département des relations publiques du gouvernement, "BOI Approves THB 241 Billion Data Center Investments," thailand.go.th La demande qui en résulte pour des commutateurs spine à haute densité de ports et de l'optique cohérente se répercute sur les feuilles de route des entreprises. Des fournisseurs tels que Ciena ont présenté des routeurs cohérents à 8 192 emplacements offrant 800 Gbit/s par canal tout en consommant 30 % moins d'énergie.[2]François Locoh-Donou, "Introducing the 8192 Coherent Router," Ciena Insights Blog, ciena.com Les grandes banques locales reproduisent ces architectures au sein de zones de cloud privé pour maintenir la latence en dessous de 1 ms pour les rails de paiement en temps réel.

Initiatives d'économie numérique Thailand 4.0

La numérisation du secteur public exige des réseaux stables et à faible latence, des hôpitaux provinciaux aux bureaux de recouvrement des recettes. Les objectifs de haut débit universel à horizon 2027 nécessitent des centaines de micro-centres de données au niveau des sous-districts, chacun relié par des superpositions de réseau étendu défini par logiciel. La loi sur la protection des données personnelles accélère la demande de visibilité du trafic est-ouest chiffré et de segmentation zéro confiance, poussant les exigences de débit des pare-feux au-delà de 1 Tb/s.

Pression de réduction des OPEX favorisant l'automatisation des réseaux

Les coûts d'électricité ont atteint 0,11 USD/kWh en 2025, et les fournisseurs d'énergie ont signalé une hausse supplémentaire de 4 % liée aux prochaines taxes carbone. Les opérateurs se tournent vers la mise en réseau basée sur les intentions et l'automatisation en boucle fermée pour réduire de 20 à 30 % des heures de configuration de routine. L'orchestrateur de services réseau de Cisco et Red Hat Ansible sont désormais livrés avec des playbooks prédéfinis pour le provisionnement de longueurs d'onde optiques.

Passerelle numérique ASEAN et corridors de trafic transfrontaliers

Le rôle de la Thaïlande dans les corridors de données régionaux est renforcé par de nouveaux atterrissages de câbles sous-marins qui réduisent la latence aller-retour vers Singapour à moins de 25 ms. Le gouvernement a signé des mémorandums avec le Laos et le Cambodge pour harmoniser la fiscalité des points d'échange Internet, stimulant la demande de routeurs frontaliers à l'échelle du térabit avec inspection approfondie des paquets. Les fabricants orientés à l'exportation adoptent des appliances de chiffrement sur site capables de gérer des liens de 400 GbE pour répondre aux exigences de résidence des données des clients établis au Viêt Nam et en Indonésie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les équipements réseau avancés | -1.9% | National, marché intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de compétences en réseau défini par logiciel / DevNet | -1.2% | National | Moyen terme (2 à 4 ans) |

| Retards dans les permis d'atterrissage de câbles sous-marins | -0.8% | Régions côtières | Moyen terme (2 à 4 ans) |

| Hausse des tarifs d'électricité et imminente taxe carbone | -0.7% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les équipements réseau avancés

Un déploiement type en architecture leaf-spine 800 GbE pour une installation de 5 MW peut dépasser 4 millions USD en investissement initial, le plaçant hors de portée des fournisseurs de services de taille intermédiaire en Thaïlande. Les options de crédit-bail sont limitées, car les banques locales restent prudentes quant au risque de valeur résiduelle des modules optiques à obsolescence rapide.

Pénurie de compétences en réseau défini par logiciel / DevNet

Les enquêtes sectorielles indiquent que les professionnels DevNet certifiés sont moins de 2 000 à l'échelle nationale, entraînant des primes salariales dépassant 70 % par rapport aux postes CCNP traditionnels. Le goulet d'étranglement des talents retarde les projets de migration et oblige les opérateurs à s'appuyer sur les services professionnels des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les services s'accélèrent malgré la prédominance des produits

Les produits ont dominé 63,65 % des revenus de 2025 grâce aux commandes soutenues de commutateurs spine à configuration fixe et d'optique cohérente. La taille du marché des réseaux de centres de données en Thaïlande pour les produits devrait atteindre 514,27 millions USD d'ici 2031 à un TCAC de 8,12 %, soutenue par les cycles de renouvellement commutateur-serveur. Parallèlement, les services professionnels, les opérations réseau gérées et la formation ont enregistré un TCAC de 11,78 %, bénéficiant de la rareté des talents internes en DevSecOps. Les entreprises choisissent les services gérés pour obtenir une surveillance 24h/24 et 7j/7 et un contrôle des modifications basé sur les intentions, réduisant le temps moyen de réparation à moins de 30 minutes. Les fournisseurs regroupent le support de cycle de vie pour garantir la conformité des microprogrammes dans le cadre de la loi sur la protection des données personnelles. La demande de services avec accord de niveau de service découle des pénalités réglementaires qui peuvent dépasser 3 % du chiffre d'affaires annuel en cas de violations de données dues à des interruptions de service.

Le marché des réseaux de centres de données en Thaïlande assiste également à une consommation accrue de services de maintenance proactive exploitant la télémétrie pilotée par l'intelligence artificielle. Les opérateurs ingèrent des données de capteurs en continu dans des modèles prédictifs qui anticipent les défaillances de cartes de ligne jusqu'à 20 jours à l'avance. Les services de conseil et de conception sont demandés lors de la construction de sites périphériques, où les contraintes d'espace et de refroidissement nécessitent des topologies personnalisées. Les services de mains à distance gagnent en popularité parmi les fournisseurs de cloud étrangers qui colocalisent du matériel à Bangkok sans disposer d'ingénieurs résidents.

Par utilisateur final : Le secteur de la santé émerge comme leader de croissance

L'informatique et les télécommunications détenaient 34,74 % de la part du marché des réseaux de centres de données en Thaïlande en 2025, portées par la densification du rétroacheminement 5G et les nœuds de mise en cache de contenu OTT. Pourtant, le secteur de la santé et des sciences de la vie affichera un TCAC de 12,96 % jusqu'en 2031, à mesure que les hôpitaux numérisent leurs archives d'imagerie et déploient des plateformes de télé-réanimation. La taille du marché des réseaux de centres de données en Thaïlande pour le secteur de la santé pourrait dépasser 112,34 millions USD d'ici 2031, sous réserve de la poursuite des incitations au remboursement de la e-santé. Les scanners tomodensitométriques haute résolution génèrent 1 à 2 To par session, imposant des exigences en matière de stockage périphérique et d'interconnexion 100 GbE au sein des campus hospitaliers.

Les laboratoires pharmaceutiques de Rayong construisent des centres de données à intervalle d'air pour l'analytique génomique utilisant des clusters 400 GbE. Le secteur des services bancaires, financiers et d'assurance (BFSI) reste un segment à haute valeur ajoutée avec un appétit soutenu pour des réseaux déterministes à faible latence soutenant le règlement en temps réel et l'analytique de la fraude. Les agences gouvernementales étendent les superpositions de réseau étendu sécurisé répondant aux stipulations de la loi sur la cybersécurité. Les entreprises de médias et de divertissement exploitent des nœuds d'encodage à débit binaire adaptatif placés dans les hauts lieux touristiques, tandis que les fabricants exploitent des hubs MEC à réseau 5G privé permettant des jumeaux numériques.

Par type de centre de données : Les hyperscaleurs conduisent la transformation

Les opérateurs de colocation ont représenté 54,73 % des revenus en 2025, mais les hyperscaleurs ajoutent de la capacité à un rythme deux fois supérieur à celui des constructions neutres vis-à-vis des opérateurs. Le marché des réseaux de centres de données en Thaïlande voit les hyperscaleurs déployer de plus grands campus de 18 à 50 MW nécessitant des maillages spine à 1 024 ports. La saturation du réseau électrique de Bangkok pousse les nouvelles constructions vers le Corridor économique oriental, où les exonérations fiscales et l'accès aux terminaux de gaz naturel liquéfié abaissent le taux d'utilisation de l'énergie. Les acteurs de la colocation répondent en intégrant des structures d'interconnexion définies par logiciel, permettant aux entreprises de configurer des connexions croisées de 10 GbE en quelques minutes.

Les centres de données périphériques et micro-centres de données enregistrent un TCAC de 11,46 % jusqu'en 2031, reflétant les déploiements de l'Internet des objets et des villes intelligentes. Les racks de faible hauteur et les boîtiers pour installations extérieures dominent ces sites, souvent alimentés par des panneaux solaires en toiture. Les opérateurs adoptent des commutateurs à architecture ouverte chargés avec SONiC pour respecter les contraintes budgétaires. Les plateformes d'orchestration des charges de travail facilitent les migrations de machines virtuelles en direct entre les clusters périphériques et les régions centrales, assurant la conformité avec les règles de souveraineté des données.

Par bande passante : La migration vers les ultra-hautes vitesses s'accélère

Le segment 50-100 GbE a conservé une part de marché de 35,88 % en 2025, offrant un équilibre optimal entre coût et débit pour la plupart des entreprises. La taille du marché des réseaux de centres de données en Thaïlande pour ce segment continuera de croître car les entreprises échelonnent leurs mises à niveau, mais sa part diminuera à mesure que l'entraînement et l'inférence d'intelligence artificielle nécessiteront des infrastructures 400 GbE. Les déploiements au-dessus de 100 GbE progressent à un TCAC de 14,12 %, portés par les clusters d'intelligence artificielle hyperscaleurs utilisant NVLink et RoCE.

Les ports inférieurs ou égaux à 10 GbE persistent dans les réseaux hors bande et les liens de gestion KVM. Pendant ce temps, le segment 25-40 GbE sert de tremplin pour les PME migrant depuis le 1 GbE. Les fournisseurs livrent désormais des optiques prenant en charge à la fois la modulation PAM4 et la modulation cohérente, simplifiant les mises à niveau sur le terrain. La licence de bande passante dynamique permet une croissance à la demande, atténuant les inquiétudes initiales liées aux dépenses d'investissement.

Analyse géographique

Bangkok concentre près de 70 % de la capacité en racks installée et reste le principal nœud de jonction pour les câbles sous-marins reliant l'Inde et Singapour. Les anneaux en fibre dense de la capitale et la proximité des points d'échange Internet réduisent les coûts de transit, en faisant la zone d'atterrissage privilégiée pour les nœuds de périphérie multicloud. Le marché des réseaux de centres de données en Thaïlande bénéficie d'incitations municipales qui accordent une remise de 3 % sur l'électricité du réseau aux centres de données atteignant un taux d'utilisation de l'énergie inférieur à 1,3.

Le Corridor économique oriental - couvrant Chonburi, Rayong et Chachoengsao - ancre le deuxième plus grand cluster de campus hyperscaleurs. Les concessions foncières, les terminaux d'importation de gaz naturel liquéfié et les sous-stations à haute tension accélèrent les approbations. La part du marché des réseaux de centres de données en Thaïlande du Corridor économique oriental approchera 27,62 % d'ici 2031, à mesure qu'AWS, Google et les conglomérats locaux mettent en service des régions à zones de disponibilité multiples.

Les villes de province comme Chiang Mai et Phuket connaissent une croissance à deux chiffres des nœuds micro-périphériques. Les projets de tourisme intelligent diffusent du contenu de réalité virtuelle en 8K nécessitant une latence inférieure à 10 ms, incitant au déploiement de cabinets MEC à côté des stations de base 5G. Les projets de haut débit national étendent la fibre optique de rétroacheminement à 40 000 villages, permettant des routeurs d'agrégation périphérique qui transfèrent le trafic vers les points d'échange Internet régionaux. Cette tendance diversifie la capacité loin de la métropole de Bangkok et sous-tend une topologie distribuée résiliente.

Paysage concurrentiel

Les acteurs mondiaux établis - Cisco, Huawei et Juniper - ont fourni un peu moins de 40 % des ports de commutateurs et de routeurs en 2024, signalant une concentration modérée. Chaque fournisseur intègre désormais des moteurs d'assurance pilotés par l'intelligence artificielle, cherchant à fidéliser davantage grâce aux rentes logicielles. Cisco promeut le routage optique routé qui fusionne les couches IP et optique, réduisant le coût total jusqu'à 45 %.[3]Kip Compton, "Routed Optical Networking Explained", Cisco Blogs, cisco.com Huawei propose CloudFabric 3.0 avec un Ethernet sans perte pour les clusters d'intelligence artificielle, tandis que l'Apstra de Juniper automatise les infrastructures multi-fournisseurs grâce à une conception basée sur les intentions.

Les intégrateurs de systèmes locaux - G-Able, MFEC et Jasmine - comblent les lacunes en matière de personnalisation en offrant des services de préparation de site, d'intégration de l'alimentation et de centre d'opérations réseau bilingue. Les hyperscaleurs accélèrent la construction de campus via des coentreprises avec des promoteurs immobiliers qui fournissent terrains, énergie et accords d'achat d'énergie renouvelable. Les partenariats entre CP Group et BlackRock visent à ériger un ' Giga Data Hub ' de 200 MW près de Rayong, pressant les acteurs établis à pré-positionner les stocks et les lignes d'échange pour répondre aux fenêtres d'approvisionnement réduites.

Les fournisseurs de composants optiques - Ciena et Lumentum - poussent les modules cohérents enfichables adaptés aux facteurs de forme QSFP-DD, permettant des mises à niveau faciles de 100 GbE à 400 GbE sans remplacement de châssis. La tendance aux optiques ouvertes érode les verrouillages traditionnels des fournisseurs et intensifie la concurrence par les prix. Pendant ce temps, des spécialistes des appliances de sécurité tels que Palo Alto Networks collaborent avec NTT DATA pour intégrer des pare-feux compatibles 5G dans les centres de données périphériques. La composition évolutive de matériel traditionnel, de plateformes à boîtier blanc désagrégé et de services gérés maintient le pouvoir de négociation réparti entre les acheteurs.

Leaders du secteur des réseaux de centres de données en Thaïlande

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise (HPE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Global Infrastructure Partners a engagé plus d'un milliard USD pour des constructions hyperscaleurs en Thaïlande, en se concentrant sur des structures optiques à ultra-haute densité

- Juin 2025 : Equinix a acquis trois centres de données à Manille, élargissant son empreinte d'interconnexion régionale pour les entreprises thaïlandaises.

- Mai 2025 : FPT Corporation s'est associée à Sunline pour moderniser les infrastructures bancaires numériques thaïlandaises et soutenir des interfaces de programmation d'applications à faible latence

- Mars 2025 : MUFG Bank et NTT DATA ont validé une migration en direct sous 1 seconde sur un lien tout-photonique IOWN de 50 km, répondant aux exigences strictes d'objectif de temps de reprise

- Mars 2025 : Ciena a lancé son routeur cohérent à 8 192 emplacements offrant des canaux de 800 G avec 30 % d'économies d'énergie.

- Février 2025 : NTT DATA et Palo Alto ont lancé un service géré associant le réseau 5G privé à des pare-feux périphériques zéro confiance

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché thaïlandais des réseaux de centres de données comme l'ensemble de la valeur générée par la vente de commutateurs, de routeurs, d'équipements de réseaux de stockage, de contrôleurs d'application, d'interconnexions optiques, de contrôleurs de réseaux définis par logiciel et de services d'intégration ou d'assistance associés qui sont déployés dans des centres de données construits à cet effet dans toute la Thaïlande.

Exclusions du champ d'application : Les équipements qui desservent principalement les réseaux locaux des campus, les réseaux fédérateurs de télécommunications métropolitains ou longue distance et les services de télécommunications gérés sont exclus de notre marché.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage en zone (SAN)

- Contrôleurs de distribution d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des architectes de réseau chez des constructeurs à grande échelle, des responsables de l'approvisionnement dans des entreprises de colocation de premier plan, des distributeurs régionaux et des fournisseurs de logiciels SDN à Bangkok et dans le Corridor économique oriental. Leurs points de vue sur l'évolution du mix portuaire, la pression des ASP et les contraintes liées aux délais de livraison ont permis d'élaborer des hypothèses clés et de confirmer les résultats du modèle.

Recherche documentaire

Nos analystes ont commencé par cartographier la base de racks installés et le pipeline hyperscale de la Thaïlande en utilisant des sources publiques telles que la Commission nationale de la radiodiffusion et des télécommunications, l'Agence de promotion de l'économie numérique, les registres d'importation des douanes et les statistiques d'organismes commerciaux tels que le Conseil thaïlandais des centres de données. Les déclarations de l'industrie, les états financiers vérifiés et les présentations des opérateurs nous ont ensuite aidés à comparer les expéditions portuaires et les prix de vente moyens.

Des bases de données payantes, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont été exploitées pour valider la répartition des revenus, tandis que les analyses de brevets de Questel ont illustré le rythme de l'innovation SDN. Ces sources, ainsi que des communiqués de presse et des documents réglementaires réputés, ont constitué l'épine dorsale de notre ensemble de preuves secondaires ; de nombreuses références supplémentaires ont étayé la validation, mais ne sont pas mentionnées ici par souci de concision.

Dimensionnement du marché et prévisions

Une construction descendante commence par le nombre de racks 2024, la consommation d'énergie et les valeurs typiques de ports par rack ; ces données sont multipliées par les ASP confirmés pour atteindre un pool de revenus préliminaire, qui est ensuite équilibré par rapport aux roll-ups des fournisseurs échantillonnés (notre vérification sélective ascendante). Les variables critiques comprennent les nouveaux ajouts de baies, les annonces de campus hyperscale, la densité moyenne des ports, les tendances ASP des commutateurs, la croissance du nombre d'abonnés à la 5G et les dépenses d'investissement dans le cloud public. La régression multivariée sur ces facteurs sous-tend nos prévisions pour 2025-2030, avec une analyse de scénario testant des calendriers de déploiement conservateurs et agressifs. Les lacunes dans les estimations ascendantes, par exemple en cas de retard dans les données d'importation, sont comblées par des vérifications auprès des distributeurs avant que les chiffres ne soient finalisés.

Cycle de validation et de mise à jour des données

Chaque projet de modèle est soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons les ensembles de données chaque année et déclenchons des mises à jour intermédiaires après des événements importants tels que l'atterrissage d'un campus majeur ou des changements tarifaires, afin de garantir que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi les commandes de base du réseau du centre de données de Thaïlande sont-elles dignes de confiance ?

Les estimations publiées peuvent diverger parce que les entreprises choisissent des produits, des taux de conversion et des cycles d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les équipements de dorsale des campus dans la valeur du marché, d'autres appliquent des prix de détail uniformes au niveau mondial sans actualisation thaïlandaise, et quelques-uns bloquent les prévisions pour plusieurs années alors que Mordor réévalue les intrants chaque trimestre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,49 B (2025) | Renseignements sur le Mordor | - |

| USD 0,44 B (2025) | Conseil mondial A | exclut les revenus des services, se base sur les ASP génériques de l'APAC |

| USD 0,39 B (2024) | Conseil régional B | champ d'application plus restreint (omet les ports >100 GbE), dernière mise à jour mi-2024 |

En résumé, nos méthodes disciplinées de définition du champ d'application, de suivi des variables en temps réel et de validation à deux niveaux offrent aux décideurs une base de référence équilibrée, transparente, reproductible et alignée sur la réalité de l'infrastructure numérique thaïlandaise, qui évolue rapidement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de centres de données en Thaïlande ?

Le marché s'établit à 540,86 millions USD en 2026 et devrait atteindre 886,32 millions USD d'ici 2031, impliquant un TCAC de 10,38 %.

Quel segment connaît la croissance la plus rapide ?

Les services, notamment les opérations gérées et l'intégration, se développent à un TCAC de 11,78 % en raison des pénuries de talents et de la complexité croissante des réseaux.

Pourquoi les hyperscaleurs investissent-ils massivement en Thaïlande ?

Les facteurs comprennent les incitations fiscales dans le Corridor économique oriental, la proximité stratégique des corridors de trafic ASEAN et le soutien gouvernemental dans le cadre de Thailand 4.0.

Quel segment de bande passante progresse le plus rapidement ?

Les liens au-dessus de 100 GbE, y compris 400 GbE et 800 GbE, progressent à un TCAC de 14,12 % en raison de la montée en puissance des charges de travail d'intelligence artificielle et d'analytique en temps réel.

Comment la hausse des coûts d'énergie influence-t-elle la conception des réseaux ?

Les opérateurs adoptent des puces à faible consommation d'énergie, des architectures de réseau optique routé et l'automatisation pilotée par l'intelligence artificielle pour maîtriser les OPEX à mesure que les tarifs d'électricité augmentent.

Quelles sont les principales contraintes pesant sur le marché ?

Le coût initial élevé des équipements de pointe et la pénurie de talents en réseau défini par logiciel/DevNet peuvent retarder les déploiements et limiter l'adoption plus large des technologies.

Dernière mise à jour de la page le: