Taille et parts du marché des centres de données de Londres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

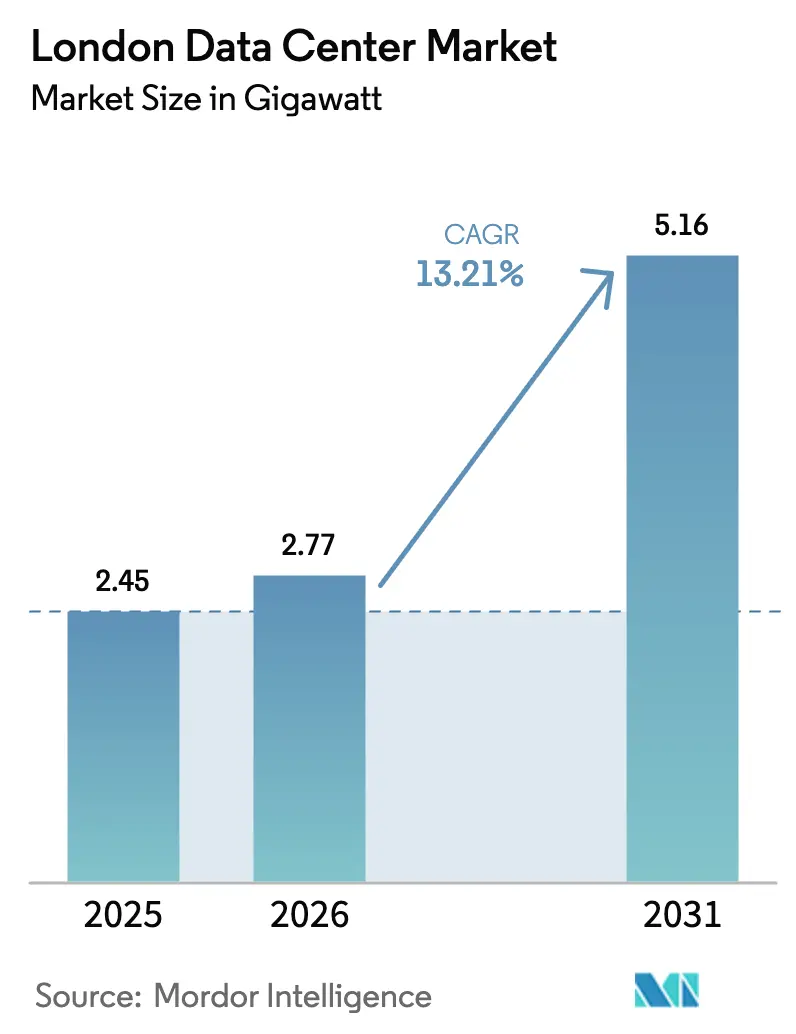

| Taille du marché de l'année de base (2025) | 2.45 gigawatt |

| Volume du Marché (2026) | 2.77 gigawatt |

| Volume du Marché (2031) | 5.16 gigawatt |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Londres par Mordor Intelligence

La taille du marché des centres de données de Londres est estimée à 2,77 GW en 2026, en progression par rapport à la valeur de 2,45 GW enregistrée en 2025, avec des projections pour 2031 atteignant 5,16 GW, soit une croissance à un TCAC de 13,21 % sur la période 2026-2031. La croissance est portée par la demande des hyperscalers en capacités prêtes pour l'IA, la migration soutenue des entreprises vers des architectures hybrides, et la connectivité mondiale incomparable de Londres. Les opérateurs repensent leurs installations pour prendre en charge des densités de baies de 40 à 140 kW, adoptent le refroidissement liquide et par eau de rivière, et se tournent vers l'approvisionnement en énergie décarbonée 24 h/24 et 7 j/7. L'intensification des contraintes sur le réseau électrique dans l'ouest de Londres a orienté les nouvelles constructions vers l'est, tandis que les zones de croissance de l'IA du gouvernement britannique et la désignation d'infrastructure nationale critique offrent une meilleure visibilité réglementaire. Les acteurs du marché doivent désormais concilier les exigences énergétiques croissantes liées à l'IA et le durcissement des mandats d'efficacité énergétique, ce qui catalyse les investissements dans les contrats d'achat d'énergie renouvelable (PPA), les systèmes de refroidissement urbain et la valorisation de la chaleur résiduelle. La pression concurrentielle reste vive : Equinix, Digital Realty et NTT défendent leur position dominante, tandis que des spécialistes agiles comme Kao Data captent les charges de travail d'IA à haute valeur ajoutée.

Principaux enseignements du rapport

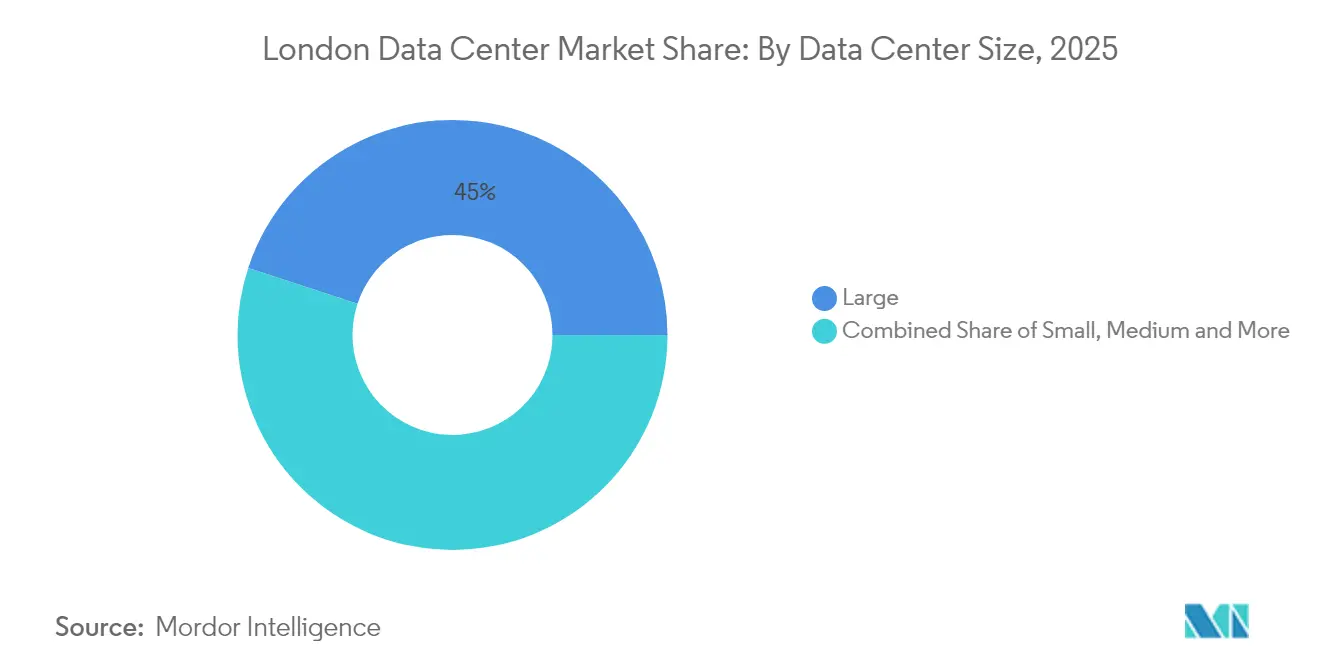

- Par taille de centre de données, les grandes installations (10-20 MW) ont dominé avec 44,95 % de la part du marché des centres de données de Londres en 2025, tandis que les installations Méga (>40 MW) sont appelées à enregistrer le TCAC le plus élevé, à 27,60 %, d'ici 2031.

- Par type de niveau, les sites de Niveau 3 ont représenté 84,35 % des revenus en 2025 ; le Niveau 4 devrait progresser au TCAC le plus rapide, soit 36,10 %, le plus élevé parmi tous les niveaux.

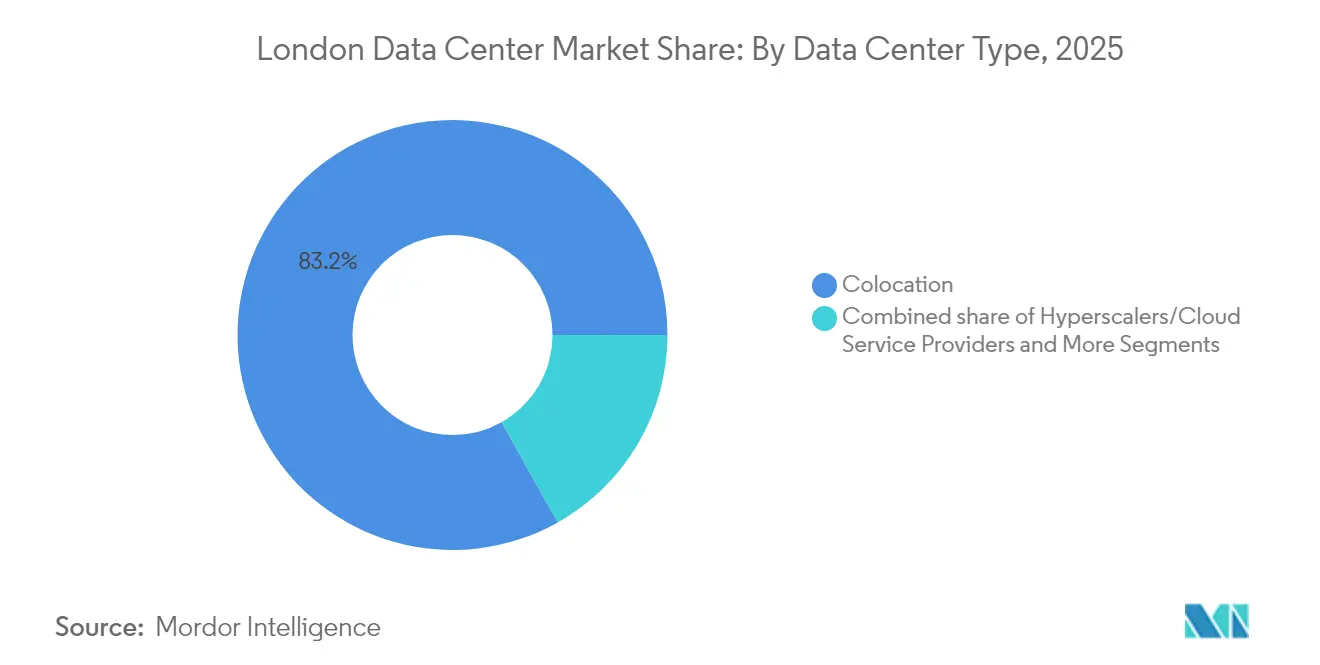

- Par type d'installation, la colocation a capté 83,15 % du marché des centres de données de Londres en 2025 ; les hyperscalers devraient enregistrer un TCAC de 14,55 % jusqu'en 2031.

- Par utilisateur final, les services cloud et informatiques ont représenté 22,10 % de la taille du marché des centres de données de Londres en 2025 ; les charges de travail gouvernementales affichent les perspectives de TCAC les plus élevées, à 22,40 %.

- Par zone géographique, l'ouest de Londres a conservé près de la moitié de la capacité installée en 2025, mais l'est de Londres devrait le surpasser avec un TCAC de 18,95 % grâce aux nouvelles disponibilités en énergie.

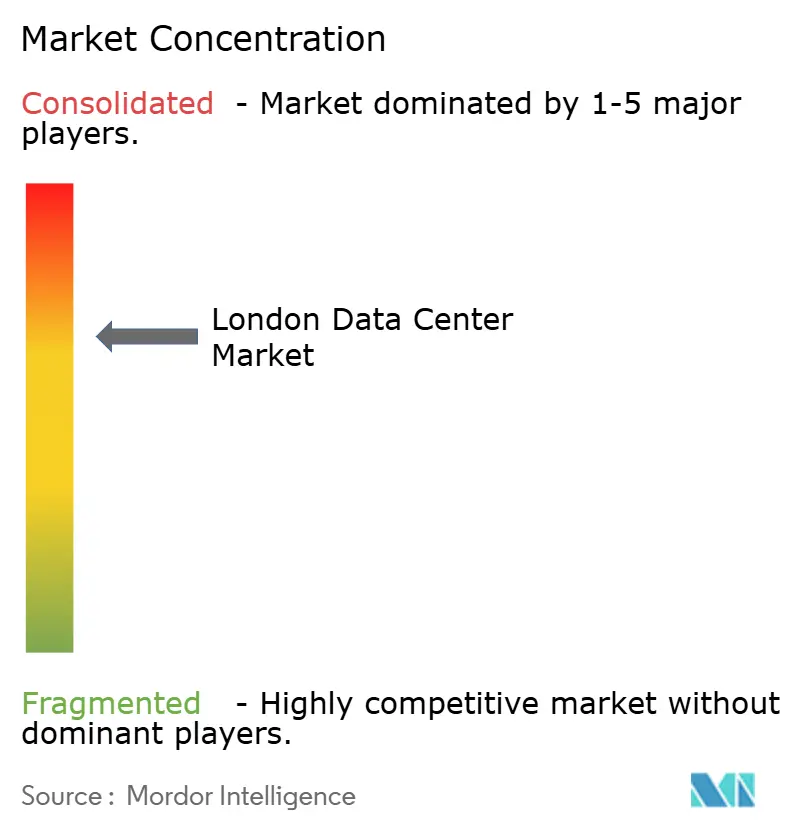

- Equinix, Digital Realty et NTT ont collectivement contrôlé plus de 44,20 % de la taille du marché des centres de données de Londres en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Londres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'expansion cloud des hyperscalers | +5.2% | Slough, Docklands, est de Londres | Moyen terme (2-4 ans) |

| Exigences de calcul à haute densité liées à l'IA et aux GPU | +4.8% | Quartier financier, zone métropolitaine élargie | Moyen terme (2-4 ans) |

| Profondeur de l'écosystème de câbles sous-marins et de fibres métropolitaines | +1.8% | Cœur de Londres et comtés adjacents | Long terme (≥ 4 ans) |

| PPA d'énergie renouvelable et mandats de neutralité carbone | +1.3% | À l'échelle du Royaume-Uni, avec Londres comme premier adoptant | Long terme (≥ 4 ans) |

| Droit de passage de la fibre du métro de Londres pour les centres de données en périphérie | +0.6% | Centre-ville s'étendant aux zones extérieures | Moyen terme (2-4 ans) |

| Systèmes de refroidissement urbain via la Tamise | +0.4% | Docklands et développements riverains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion cloud des hyperscalers stimule la croissance du marché

Les hyperscalers continuent de soutenir le marché des centres de données de Londres, engageant des budgets de plusieurs milliards de livres sterling pour des constructions prêtes pour l'IA et des programmes de modernisation. En janvier 2025, le gouvernement britannique a annoncé 14 milliards de livres sterling de projets de centres de données destinés à l'infrastructure d'IA, réorientant les nouvelles capacités vers les zones de croissance de l'IA désignées. L'entrée de CoreWeave à hauteur de 1 milliard de livres sterling souligne la profondeur de capitaux soutenant les environnements accélérés par GPU. La dominance historique de Slough s'érode au fur et à mesure que les plafonds de puissance limitent les nouvelles demandes ; le campus Royal Docks de 210 MW d'Ada Infrastructure illustre le rééquilibrage vers l'est. Les engagements en faveur des communautés locales — académies de compétences sur site, espaces verts publics et interfaces de chauffage urbain — sont devenus la norme à mesure que les promoteurs obtiennent des approbations plus rapides.

La densité de calcul pilotée par l'IA transforme la conception des installations

L'arrivée de baies de 40 à 140 kW a redéfini les normes de conception sur le marché des centres de données de Londres. Le déploiement par Kao Data des GPU Nvidia H200 en mars 2025 a démontré le bond opérationnel, en intégrant des échangeurs thermiques à porte arrière en circuit fermé et des alimentations en énergie 100 % renouvelable. La consommation électrique par serveur d'IA est désormais 4 à 5 fois supérieure à celle des charges de travail traditionnelles, forçant de nouveaux modèles de revenus combinant les métriques de puissance, d'espace et de refroidissement. Les locataires du secteur des services financiers — dont le trading algorithmique et les simulations de risques tirent parti des clusters GPU — acceptent des tarifs de colocation plus élevés en échange d'un calcul sensible à la latence à proximité de la City. Les plans d'installations adoptent de plus en plus des hauteurs libres dalle à dalle supérieures à 6 m, des doubles alimentations en 132 kV et des blocs de refroidissement modulaires pouvant basculer de l'air vers le liquide sans interruption prolongée.

L'écosystème de câbles sous-marins renforce la valeur de connectivité de Londres

Les liaisons transatlantiques à faible latence restent un atout majeur pour le marché des centres de données de Londres. Les nœuds LD4 et LD5 d'Equinix à Slough ancrent le câble Hibernia Express, maintenant une latence aller-retour inférieure à 59 ms vers New York, essentielle pour le trading à haute fréquence.[1]Equinix, « Centres de données de Londres | Fournisseur de colocation premium et point d'échange Internet », equinix.com La propriété directe de nouveaux câbles par les hyperscalers remodèle l'économie des opérateurs télécoms, orientant les nouveaux atterrissages vers des campus hyperscale construits à cet effet. Cette intégration verticale renforce le rôle de Londres en tant que région cloud, tout en accroissant la vigilance en matière de sécurité physique ; des consortiums industriels ont préconisé de nouvelles normes européennes pour la protection des câbles, reflétant les préoccupations liées aux perturbations géopolitiques.

Les PPA d'énergie renouvelable deviennent un impératif opérationnel

Pour les opérateurs en compétition sur leurs références ESG, l'approvisionnement en énergie décarbonée 24 h/24 et 7 j/7 a remplacé les certificats d'énergie renouvelable annuels. Le campus de Kao Data à Harlow illustre cette évolution, avec des PPA d'énergie renouvelable pluriannuels qui suivent la consommation horaire. Les révisions de la politique britannique renforçant les seuils minimaux de performance énergétique incitent à des engagements similaires sur l'ensemble du marché des centres de données de Londres. Des logiciels sophistiqués de gestion de l'énergie arbitrent désormais en temps réel entre le réseau, les batteries et la production sur site, lissant la volatilité de l'éolien offshore. Les exportations de chaleur vers des réseaux de chauffage urbain, comme le déploiement de valorisation de chaleur de l'Université Queen Mary en janvier 2025, démontrent des voies de durabilité monétisables.[2]Gouvernement britannique, « Des milliers de foyers chauffés grâce à la chaleur résiduelle des centres de données informatiques, une première au Royaume-Uni », gov.uk

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'allocation de puissance réseau dans l'ouest de Londres | -2.1% | Ealing, Hillingdon, Hounslow | Court terme (≤ 2 ans) |

| Coûts élevés du foncier et des taux professionnels + délais d'obtention des permis | -1.4% | Grand Londres, le plus aigu dans les zones centrales | Moyen terme (2-4 ans) |

| Obligations de réutilisation de la chaleur résiduelle renforçant les dépenses d'investissement (CAPEX) | -0.9% | À l'échelle de la ville, priorité aux nouvelles constructions | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de mise en service haute tension | -0.5% | À l'échelle de Londres | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'allocation de puissance réseau crée un goulot d'étranglement critique pour le développement

Les demandes en attente de raccordement au réseau dépassant 400 GW dans l'ouest de Londres ont déclenché une pause sur les nouvelles connexions, contraignant les promoteurs à financer des mises à niveau de sous-stations ou à déplacer les projets à l'est de la ville.[3]Autorité du Grand Londres, « Contraintes de capacité électrique dans l'ouest de Londres », london.gov.uk Certaines propositions ont été rejetées d'emblée pour des raisons de disponibilité d'énergie, poussant les opérateurs vers des solutions hybrides de production sur site et de batteries. Les délibérations gouvernementales sur la réforme de la file d'attente des raccordements et les projets pilotes de batteries fluviales sur la Tamise laissent entrevoir un soulagement à court terme, mais le risque persiste pour les projets tablant sur des blocs de plus de 100 MW dans des arrondissements contraints.

Les coûts élevés du foncier et les complexités réglementaires entravent la croissance

Les terrains à Slough, Docklands et dans le centre de Londres figurent parmi les parcelles les plus onéreuses d'Europe, élevant les seuils d'entrée pour les nouveaux acteurs. Un environnement réglementaire plus rigoureux allonge encore les délais ; les conseils locaux exigent désormais des bénéfices communautaires clairs et des réductions d'émissions démontrables. La reclassification nationale des centres de données en tant qu'infrastructure significative promet des approbations simplifiées au-delà de 50 MW, mais les projets de moindre envergure doivent encore naviguer dans les variances spécifiques à chaque arrondissement. Les promoteurs avisés intègrent désormais des sessions communautaires préalables à la demande et des tableaux de bord de durabilité transparents pour obtenir l'adhésion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : Les installations Méga captent la croissance portée par l'IA

Les sites de grande taille entre 10 MW et 20 MW ont dominé la capacité en 2025, contribuant à hauteur de 44,95 % au marché des centres de données de Londres. Cette domination reflétait leur positionnement optimal entre les coûts de construction et la proximité des principaux axes de fibres. L'élan se déplace toutefois vers les campus Méga dépassant 40 MW, dont la progression est projetée à un TCAC de 27,60 % entre 2026 et 2031. Le projet Royal Docks de 210 MW d'Ada Infrastructure illustre le modèle : trois halls de 70 MW configurés pour des clusters GPU refroidis par liquide et complétés par des raccordements au réseau de refroidissement urbain. De tels projets exploitent les économies d'échelle dans l'approvisionnement en énergie et la construction de sous-stations sur site, offrant aux opérateurs un levier tarifaire auprès des gestionnaires de réseaux de distribution. Les installations de moins de 5 MW sont reconverties en nœuds périphériques qui réduisent la latence pour les applications IoT et de la technologie financière, étendant l'empreinte du marché des centres de données de Londres dans les bâtiments d'échange suburbains et les coffres de fibres souterrains.

La trajectoire de croissance renforce les pressions à la consolidation. Les investisseurs en campus Méga regroupent plusieurs salles de données dans une seule enveloppe de planification, réduisant les dépenses d'investissement par MW et raccourcissant le délai de mise en service. Les entreprises se tournent vers ces installations de grande échelle pour leurs trajectoires d'expansion prévisibles et leurs infrastructures d'interconnexion plus riches. En revanche, les actifs de taille moyenne font désormais face à des mises à niveau en termes de dépenses d'investissement pour suivre la hausse des densités de baies. Les opérateurs incapables de moderniser leurs installations pour atteindre 30 kW par baie pourraient voir leur taux d'occupation diminuer à mesure que les charges de travail d'IA les contournent, entraînant des fusions ou des cessions d'actifs. La taille du marché des centres de données de Londres pour les installations Méga devrait doubler, portant leur contribution aux revenus à plus d'un tiers du total d'ici la fin de la décennie.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de niveau : Les installations de Niveau 4 en forte progression sous l'effet des exigences de résilience

Les halls de Niveau 3 ont représenté 84,35 % du marché des centres de données de Londres en 2025, appréciés pour leur maintenabilité simultanée et leur discipline en matière de coûts. Pourtant, les installations de Niveau 4, bien que de niche aujourd'hui, progressent rapidement à un TCAC de 36,10 % jusqu'en 2031, car l'entraînement des modèles d'IA, la compensation financière et les charges de travail réglementées recherchent une tolérance aux pannes. La disponibilité de 99,99 % et la redondance 2N+1 du Niveau 4 protègent les calculs à haute valeur ajoutée des réinitialisations coûteuses — les pannes peuvent effacer des jours de cycles d'entraînement ou bloquer des transactions de plusieurs milliards de livres sterling. Les opérateurs facturent les empreintes de Niveau 4 avec une prime de 25 à 40 % par rapport au Niveau 3 ; la demande dépasse toujours l'offre, signalant une marge pour de nouvelles constructions en terrain vierge.

La réglementation renforce ce constat. La loi européenne sur la résilience opérationnelle numérique (DORA) pousse les entités financières vers une redondance d'infrastructure démontrable, canalisant de nouvelles exigences vers les contrats du marché des centres de données de Londres. Certains hyperscalers combinent les niveaux — hébergeant les interfaces frontales sensibles à la latence dans des zones de Niveau 4 et reléguant le traitement par lots dans des ailes de Niveau 3 au sein d'un même campus. Au fil du temps, les architectures hybrides pourraient éroder les différentiels de prix marqués, mais pour l'instant, le Niveau 4 reste le badge privilégié pour les déploiements critiques.

Par type de centre de données : Les hyperscalers portent la prochaine vague d'expansion

La colocation a conservé une part de 83,15 % du marché des centres de données de Londres en 2025, répondant à l'appétit des entreprises pour l'élasticité sans charge d'investissement. Au sein de la colocation, les formats axés sur l'hyperscale représentaient 41,60 %, progressant eux-mêmes à un TCAC de 23,90 %. Parallèlement, les campus construits en propre par les hyperscalers devraient dépasser tous les autres types à un TCAC de 14,55 %, reflétant la montée en puissance des charges de travail d'inférence d'IA et de cloud souverain. Les exigences souveraines des organismes du secteur public britannique favorisent les zones nationales, attirant AWS, Microsoft et Google à réserver des terrains pour des paires de disponibilité à double région.

Les empreintes de calcul en périphérie croissent progressivement à mesure que les déploiements de la 5G font passer les attentes de latence en dessous de 5 ms pour les cas d'usage de la technologie financière et de la réalité augmentée. De petits sites neutres vis-à-vis des opérateurs à l'intérieur des stations de métro et dans des armoires en bord de route émergent comme de nouveaux points de terminaison. Par ailleurs, les suites sur site appartenant aux entreprises déclinent, les directeurs financiers réallouant les budgets vers des architectures cloud et la consommation de GPU en tant que service. Le secteur des centres de données de Londres migre ainsi vers une pile à trois couches — cœurs à méga-échelle, pods périphériques suburbains et micronœuds métropolitains — chacun ayant sa propre économie et son propre profil de densité de puissance.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le cluster historique de l'ouest de Londres, ancré par le Slough Trading Estate, héberge toujours près de la moitié de la capacité installée sur le marché des centres de données de Londres. Les axes de fibres supérieurs vers la City et les principales plateformes de liquidité en ont fait le choix par défaut initial pour les constructions de colocation. Cependant, les plafonds de puissance réseau ont gelé les grands nouveaux raccordements, et les terrains disponibles se négocient désormais à des tarifs premium. Les promoteurs signalent des délais dépassant 60 mois pour les emplacements de sous-stations de 100 MW, ce qui pousse certains opérateurs à réorienter leurs expansions vers le nord en direction de Hemel Hempstead ou de Reading où des marges de capacité réseau persistent.

Le quartier Royal Docks de l'est de Londres émerge rapidement comme le nouveau pôle de puissance. Le campus de 210 MW d'Ada Infrastructure en est le fer de lance, validé par une approbation de planification intégrant des pôles de compétences communautaires et un refroidissement par eau de rivière. La proximité des axes de fibres de Docklands maintient la liaison à faible latence chère aux services financiers ; l'accessibilité relative du foncier soutient l'économie des projets. Au cours des cinq prochaines années, la part de l'est de Londres dans la taille du marché des centres de données de Londres devrait passer d'un seul chiffre à la mi-dizaine, renforçant la résilience globale de la capacité métropolitaine.

La zone de Docklands elle-même, malgré ses contraintes spatiales, reste le cœur de l'interconnexion de Londres, abritant le London Internet Exchange. Telehouse étend ses sites historiques à la verticale, employant des salles de données à plusieurs étages et un refroidissement liquide direct sur puce pour débloquer des mégawatts supplémentaires. Les villes périphériques au-delà de la M25 — telles que Basingstoke et Didcot — courtisent désormais les constructions hyperscale, en proposant la proximité d'énergies renouvelables et des raccordements réseau plus rapides. Cette dispersion géographique garantit au marché des centres de données de Londres de conserver son élan de croissance, même si les arrondissements centraux font face à des vents contraires réglementaires.

Paysage concurrentiel

Equinix, Digital Realty et NTT détiennent des campus interconnectés dominants et dépassent collectivement 45 % des MW installés, conférant au marché des centres de données de Londres un profil de concentration modérée. Equinix s'appuie sur son réseau d'interconnexion neutre, attirant la demande d'accès direct au cloud de la part des entreprises financières et médiatiques. L'acquisition par Digital Realty d'un site à Slough en juillet 2024 a porté son empreinte métropolitaine à 14 installations, renforçant la planification des capacités inter-campus. L'achat foncier de NTT en mai 2025 pour le site LON2 signale un plan d'expansion mondial multi-GW continu qui positionne Londres comme son site phare pour la région EMEA.

Les spécialistes de niche apportent une nuance concurrentielle. Le campus optimisé pour l'IA de Kao Data est devenu le premier site au Royaume-Uni à héberger des GPU Nvidia H200, remportant des charges de travail grâce à un refroidissement liquide sur mesure et un approvisionnement 100 % renouvelable. Telehouse renforce sa position en ancrant les routes sous-marines et en maintenant des allers-retours métropolitains inférieurs à 5 ms, une caractéristique critique pour les marchés financiers.

La durabilité est désormais un champ de bataille visible. Les opérateurs publient des tableaux de bord d'intensité carbone horaire et s'engagent dans des partenariats de valorisation de la chaleur avec les logements sociaux municipaux. Les premiers entrants sécurisent la bienveillance des autorités de planification et des PPA à long terme à des tarifs avantageux, se différenciant au-delà de la seule échelle en mégawatts. Avec les afflux de capitaux à la poursuite de la capacité d'IA et le durcissement des politiques en matière d'émissions, la consolidation pourrait s'accélérer, notamment pour les acteurs de niveau intermédiaire manquant de liquidités pour les modernisations d'efficacité.

Leaders du secteur des centres de données de Londres

Equinix, Inc.

Digital Realty Trust, Inc.

Telehouse (KDDI)

Global Switch

VIRTUS Data Centres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : NTT DATA a sécurisé 26,3 acres pour son site LON2, renforçant son portefeuille londonien et soutenant un plan d'expansion mondial de 10 milliards USD.

- Avril 2025 : UK Power Networks a lancé « Electric Thames », testant des barges batteries flottantes pour atténuer les contraintes sur le réseau riverain.

- Mars 2025 : Ori a installé des GPU Nvidia H200 sur le campus de Kao Data à Harlow, marquant le premier déploiement au Royaume-Uni.

- Janvier 2025 : L'Université Queen Mary a commencé à chauffer les bâtiments du campus avec la chaleur résiduelle des centres de données, démontrant la viabilité de l'énergie circulaire.

- Janvier 2025 : Le gouvernement britannique a dévoilé 14 milliards de livres sterling de projets de centres de données alignés sur l'IA dans le cadre de son Plan d'action sur les opportunités en matière d'IA.

- Juillet 2024 : Digital Realty a acquis un site de centre de données à Slough pour 200 millions USD, portant son empreinte métropolitaine à 14 installations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données de Londres comme l'ensemble de la capacité installée de charge informatique hébergée dans des installations professionnelles de colocation multi-locataires, de cloud hyperscale ou d'entreprise situées dans la zone métropolitaine du Grand Londres. La capacité est comptabilisée en mégawatts (MW) et gigawatts (GW) de charge informatique critique sous contrat commercial ou exploitée par le propriétaire.

Exclusions du champ d'application : Les petites salles de serveurs sur site de moins de 250 kW et les sites de reprise après sinistre situés en dehors de la zone M25 ne sont pas pris en compte.

Aperçu de la segmentation

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Massif

- Méga

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Hyperscalers/Fournisseurs de services cloud

- Entreprise et périphérie

- Colocation

- Utilisé

- Type de colocation

- Détail

- Gros

- Hyperscale

- Utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autre utilisateur final

- Type de colocation

- Utilisé

- Non utilisé

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des développeurs de centres de données, des ingénieurs électriciens, des courtiers en immobilier et des responsables de l'approvisionnement en nuages au Royaume-Uni, en Europe continentale et en Amérique du Nord. Ces discussions permettent de valider la puissance en service par rapport à la puissance mise en service, les taux de vente moyens et le prix réalisable par kW, comblant ainsi les lacunes que les données secondaires seules ne peuvent pas combler.

Recherche documentaire

Nous commençons par des ensembles de données publiques vérifiables, tels que les fichiers d'allocation d'électricité sous-régionale de l'Ofgem, les indices de prix du cadastre de HM pour les terrains industriels et le portail de planification de la Greater London Authority, qui nous indiquent où l'énergie et les terrains sont réellement disponibles. Des organismes professionnels tels que techUK et l'Uptime Institute fournissent des audits d'inventaire annuels, tandis que les tableaux de bord de Statista et de DC Byte nous aident à comparer les taux d'inoccupation et les projets en cours de construction. Les documents déposés par les entreprises, les dossiers des investisseurs et les communiqués de presse annoncent les ajouts de MW, et les outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva nous permettent de vérifier les revenus des opérateurs et les contrats remportés. Cette liste est illustrative ; de nombreuses autres sources alimentent nos recherches documentaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la charge informatique installée et en cours commence par les données de connexion de National Grid, les déclarations des banques foncières et les approbations de planification, qui sont ensuite ajustées pour les rampes d'utilisation de la capacité moyenne. Certaines vérifications ascendantes, telles que les comptages de racks échantillonnés et les regroupements de campus hyperscalaires, affinent les totaux avant la finalisation. Les variables clés qui façonnent le modèle comprennent les délais de mise sous tension des sous-stations, la densité moyenne des racks (kW par rack), la vitesse d'absorption des locaux vacants, les prix de gros de la colocation, le mélange d'énergies renouvelables et les salles à haute densité planifiées et prêtes pour les GPU. Les prévisions appliquent une régression multivariée sur ces variables et sont testées par le biais d'une analyse de scénario partagée avec les personnes interrogées, garantissant des trajectoires CAGR réalistes.

Cycle de validation et de mise à jour des données

La triangulation par rapport à des indicateurs indépendants (livraisons d'équipements électriques, permis de creuser des tranchées pour la fibre optique et informations sur les dépenses d'investissement dans l'informatique en nuage) met en évidence des anomalies qui déclenchent de nouvelles vérifications. Chaque modèle fait l'objet d'un examen par des pairs de haut niveau et les rapports sont actualisés chaque année ; les événements importants tels que les fusions-acquisitions à l'échelle des mégawatts ou l'attribution d'une grande partie du réseau donnent lieu à des mises à jour intermédiaires afin que les clients bénéficient du point de vue le plus récent.

Pourquoi le centre de données de base de Mordor à Londres reste fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des seuils géographiques différents, traitent la capacité des pipelines de manière inégale ou convertissent les devises à des dates non concordantes.

Notre champ d'application rigoureux, notre suivi trimestriel des connexions au réseau et notre rythme de mise à jour annuelle limitent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,45 GW Charge informatique | Renseignements sur le Mordor | - |

| 1,30 GW | Conseil mondial A | Exclut les halls pré-loués et déclasse le pipeline au-delà de 12 mois. |

| 1,56 GW | Association sectorielle B | La capacité d'accueil n'est prise en compte que pour les entreprises et ne tient pas compte des campus d'entreprises auto-construites. |

La comparaison montre qu'une fois que les capacités futures et les sites hyperscale auto-exploités sont inclus à juste titre, la base de référence de Mordor présente l'image la plus complète et la plus transparente, donnant aux décideurs un point de départ fiable pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données de Londres ?

Le marché des centres de données de Londres s'établit à 2,77 GW de puissance informatique installée en 2026.

À quel rythme le marché des centres de données de Londres devrait-il croître ?

La capacité devrait progresser jusqu'à 5,16 GW d'ici 2031, ce qui correspond à un TCAC de 13,21 %.

Pourquoi les centres de données Méga gagnent-ils en importance à Londres ?

Les charges de travail d'IA exigent des densités de baies élevées et des économies d'échelle, propulsant les campus Méga (>40 MW) vers un TCAC de 27,60 % — le plus élevé parmi toutes les catégories de taille.

Quelle zone géographique de Londres attire les nouveaux investissements dans les centres de données ?

Le Royal Docks dans l'est de Londres s'impose comme la zone privilégiée grâce à un meilleur accès au réseau électrique et à des coûts fonciers plus faibles, illustré par le campus de 210 MW d'Ada Infrastructure.

Comment les opérateurs font-ils face aux contraintes du réseau électrique dans l'ouest de Londres ?

Les stratégies comprennent le déplacement des constructions vers l'est, le financement des mises à niveau de sous-stations, l'exploration de projets pilotes de batteries fluviales sur la Tamise et la signature de PPA d'énergie renouvelable.

Quelle tendance réglementaire affecte le plus les nouvelles constructions de centres de données à Londres ?

Des exigences renforcées en matière d'efficacité énergétique et d'approvisionnement en énergie décarbonée 24 h/24 et 7 j/7 reconfigurent la conception et la localisation des installations, rendant les références de durabilité cruciales pour l'obtention des permis de construire.

Dernière mise à jour de la page le: