Taille et part du marché des réseaux de centres de données de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

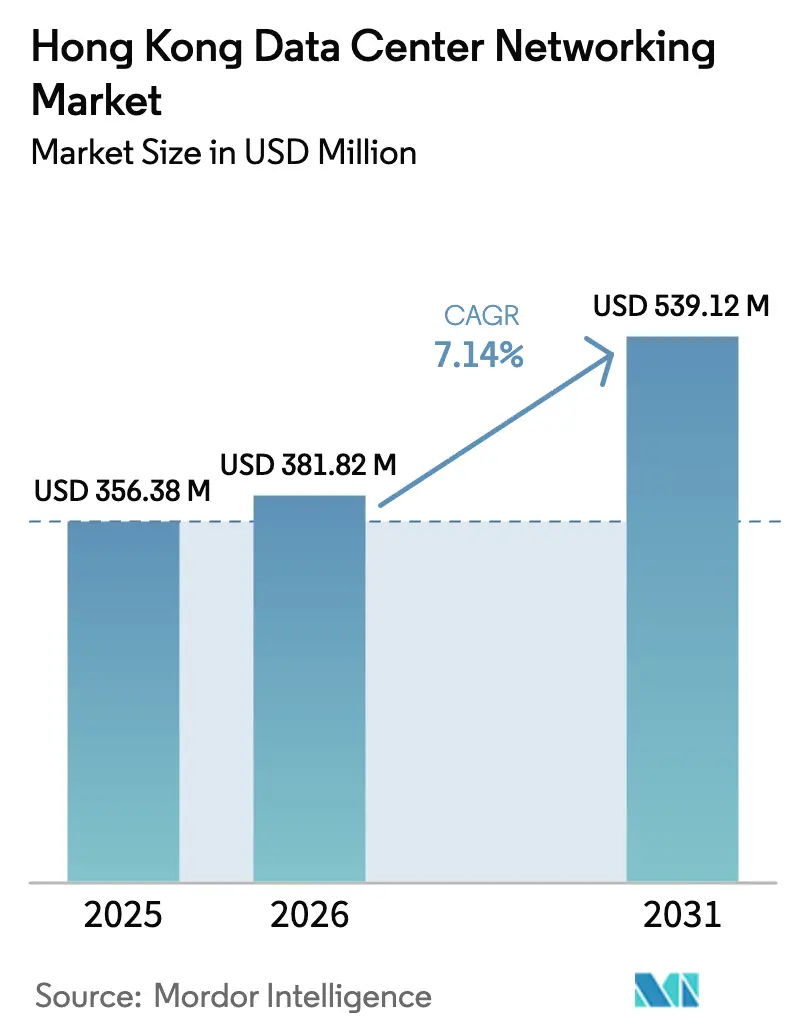

| Taille du marché de l'année de base (2025) | 356.38 Millions de dollars américains |

| Taille du Marché (2026) | 381.82 Millions de dollars américains |

| Taille du Marché (2031) | 539.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données de Hong Kong par Mordor Intelligence

La taille du marché des réseaux de centres de données de Hong Kong était évaluée à 356,38 millions USD en 2025 et devrait croître de 381,82 millions USD en 2026 pour atteindre 539,12 millions USD d'ici 2031, à un TCAC de 7,14 % au cours de la période de prévision (2026-2031). La dynamique est alimentée par les dépenses d'investissement hyperscale, l'adoption agressive des services cloud et le trafic de périphérie activé par la 5G qui renforcent collectivement le rôle du territoire en tant que passerelle numérique reliant la Chine continentale au reste du monde. Les fournisseurs de services modernisent les architectures de commutation pour prendre en charge les charges de travail pilotées par l'intelligence artificielle, tandis que les mandats de durabilité accélèrent la modernisation du matériel hérité avec des alternatives à définition logicielle et à efficacité énergétique. La rareté des terres et de l'énergie augmente les coûts d'exploitation et a déclenché des conceptions verticales qui privilégient la mise en réseau à haute densité et le refroidissement efficace. Plus de 581 MW de capacité opérationnelle existaient en 2024, et la capacité est en voie de doubler d'ici 2030, intensifiant la demande d'optiques à large bande passante capables de dépasser 100 GbE.

Principales conclusions du rapport

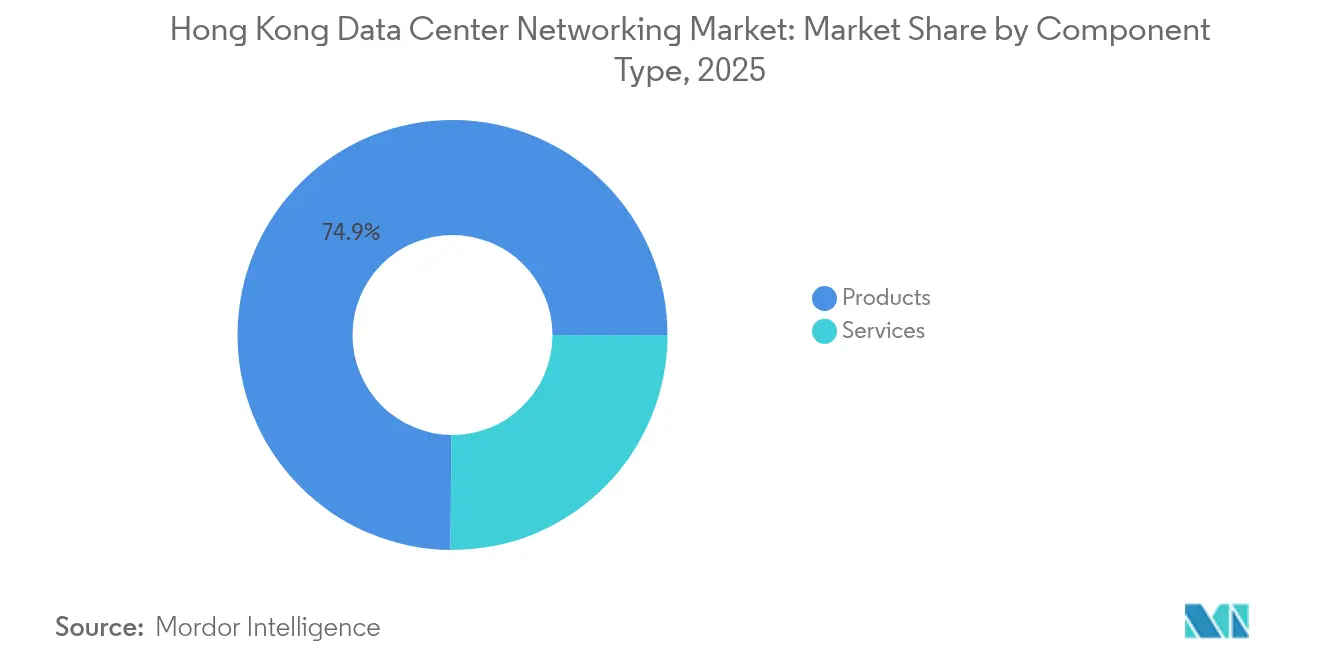

- Par composant, les produits ont dominé avec une part de revenus de 74,85 % en 2025 ; les services ont enregistré le TCAC le plus rapide à 9,89 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 36,65 % de la part de marché des réseaux de centres de données de Hong Kong en 2025, tandis que les applications de fabrication et industrielles progressent à un TCAC de 11,05 % jusqu'en 2031.

- Par type de centre de données, la colocation a représenté 51,62 % de la taille du marché des réseaux de centres de données de Hong Kong en 2025 ; les hyperscaleurs et les fournisseurs de services cloud affichent le TCAC le plus élevé à 11,92 % au cours de la période de prévision.

- Par bande passante, le segment 50-100 GbE a commandé une part de 34,88 % de la taille du marché des réseaux de centres de données de Hong Kong en 2025 ; le segment supérieur à 100 GbE progresse à un TCAC de 11,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données de Hong Kong

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'adoption des services cloud | +2.1% | Hong Kong, Grande Baie | Moyen terme (2-4 ans) |

| Boom des dépenses d'investissement hyperscale et de colocation | +1.8% | Noyau de Hong Kong | Court terme (≤2 ans) |

| Croissance du trafic de périphérie activé par la 5G | +1.5% | À l'échelle du territoire | Moyen terme (2-4 ans) |

| Modernisation des réseaux axée sur la durabilité | +0.9% | À l'échelle du territoire | Long terme (≥4 ans) |

| Incitations fiscales gouvernementales pour les mises à niveau des centres de données | +0.6% | Domestique | Court terme (≤2 ans) |

| Demande de faible latence de la Grande Baie | +1.3% | Hong Kong-Shenzhen-Guangzhou | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption des services cloud

Les entreprises abandonnent les systèmes sur site en faveur d'architectures hybrides qui s'appuient sur des nœuds cloud hyperscale à Hong Kong. Equinix a investi 124 millions USD dans son installation HK6, conçue pour des baies refroidies par liquide destinées à l'intelligence artificielle, soulignant l'attrait du territoire pour les constructions cloud à forte intensité de capital[1]Equinix, "Equinix to Invest US$124 Million in New Hong Kong Data Center," equinix.com. La pénétration mobile a dépassé 320 % et les vitesses de connexion maximales atteignent en moyenne 1 261,9 Mbps, assurant une bande passante d'accès suffisante pour les charges de travail SaaS sensibles à la latence. L'adoption des réseaux définis par logiciel (SDN) est en hausse car les architectures programmables permettent l'isolation multi-locataires et l'allocation rapide de bande passante. La dépendance croissante au cloud public constitue donc un catalyseur durable pour les plateformes de commutation à haute capacité et à politique dirigée.

Boom des dépenses d'investissement hyperscale et de colocation

BDx a obtenu un financement pour un site hyperscale dédié à Kwai Chung qui met en avant l'automatisation à haute densité et l'optimisation énergétique. SUNeVision prend déjà en charge environ 15 000 interconnexions dans ses campus neutres vis-à-vis des opérateurs, illustrant l'échelle du trafic est-ouest géré au sein d'une seule métropole.[2]Data Center Knowledge, "SUNeVision Hits 15,000 Interconnections," datacenterknowledge.com Une telle densité pousse les fournisseurs à proposer des commutateurs à radix élevé et des transports optiques capables de réduire les topologies à plusieurs niveaux en architectures plus plates qui réduisent la latence.

Croissance du trafic de périphérie activé par la 5G

Les pilotes de 5G privée de NTT et d'autres entreprises fournissent une connectivité à ultra-faible latence pour les cas d'usage de ville intelligente, alimentant le déploiement de micro-centres de données dans les hôpitaux, les campus et les nœuds de transport. Le centre médical de la CUHK diffuse des vidéos médicales en 4K sur le réseau dorsale 5G de HKT, exigeant des performances déterministes en périphérie. Les fournisseurs livrent des commutateurs compacts et robustifiés qui hébergent des modules de calcul, permettant un traitement local tout en maintenant une voie vers les clouds centraux.

Modernisation des réseaux axée sur la durabilité

Le Guide des bonnes pratiques pour les centres de données écologiques a lié l'approvisionnement en équipements à des performances énergétiques mesurables.[3]Gouvernement de Hong Kong SAR, "Green Data Centres Practice Guide", gov.hk Equinix s'est associé à CLP Power et à la PolyU pour codifier les meilleures pratiques, notamment les alimentations électriques en mode éco dans les commutateurs en haut de baie et le contrôle dynamique de la vitesse des ventilateurs. Le prêt vert de 205 millions USD d'ESR souligne à quel point l'accès au capital dépend désormais des indicateurs de durabilité. Les opérateurs remplacent ainsi les équipements 10/25 GbE anciens plus tôt et adoptent des circuits intégrés spécifiques à l'application (ASIC) fabriqués selon des procédés inférieurs à 7 nm pour réduire les ratios watt par gigabit.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les optiques 100-800 GbE | -1.2% | À l'échelle du territoire | Court terme (≤2 ans) |

| Rareté des terres et de l'approvisionnement en énergie | -0.8% | Districts centraux | Long terme (≥4 ans) |

| Incertitude de conformité géopolitique | -0.6% | Opérations transfrontalières | Moyen terme (2-4 ans) |

| Pénurie locale de talents en réseaux définis par logiciel (SDN) | -0.4% | À l'échelle du territoire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les optiques 100-800 GbE

Les opérateurs migrant vers des liaisons cohérentes 400 GbE font face à des prix catalogue pouvant dépasser 10 000 USD par module. Les pénuries de puces ont aggravé la pression jusqu'au début de 2025. De nombreuses entreprises échelonnent les mises à niveau par phases, combinant des couches feuilles 100 GbE avec des épines 400 GbE pour équilibrer les dépenses par rapport aux besoins d'échelle, mais le choc des prix continue de retarder les cycles complets de renouvellement des architectures réseau.

Rareté des terres et de l'approvisionnement en énergie

Seule une poignée de parcelles gouvernementales reste réservée à l'usage des centres de données, et les nouveaux sites sont en concurrence avec les projets logistiques et résidentiels. Les plafonds d'allocation d'énergie à Tseung Kwan O et Tsuen Wan maintiennent des budgets énergétiques serrés, conduisant à des enchères de capacité qui font monter les tarifs de location des baies. Les empreintes limitées motivent l'empilement des salles de serveurs et, par extension, des schémas de câblage vertical dense qui compliquent la conception des réseaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Dominance matérielle au milieu de l'accélération des services

Les produits ont généré 74,85 % de l'ensemble des revenus du marché des réseaux de centres de données de Hong Kong en 2025, grâce aux dépenses d'investissement ponctuelles pour les équipements de commutation, de routage et d'optique. Les commutateurs Ethernet constituent l'essentiel des dépenses car les entreprises renouvellent leurs ports 10/25 GbE vers des architectures feuille-épine 50/100 GbE. La forte demande de routeurs découle de l'ingénierie du trafic transfrontalier et du transport 5G. Les interfaces de réseau de stockage (SAN) suivent la même courbe de bande passante que les clusters d'entraînement de l'intelligence artificielle. En matière de sécurité, les contrôleurs de livraison d'applications et les appliances de pare-feu réseau connaissent une croissance rapide suite aux mandats plus stricts du projet de loi sur les infrastructures critiques.

Les services, bien que moins importants, progressent à un TCAC de 9,89 % jusqu'en 2031. Les services réseau gérés connaissent une adoption croissante parmi les banques et les plateformes OTT qui externalisent leurs opérations. Les cabinets d'intégration prospèrent grâce aux déploiements complexes de réseaux définis par logiciel (SDN), et les prestataires de formation bénéficient d'un déficit de compétences persistant. Les contrats de support passent du modèle de réparation en cas de panne aux modèles d'abonnement à mesure que les logiciels prennent une part plus importante des fonctionnalités.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Leadership du secteur informatique avec une dynamique manufacturière

Le segment vertical de l'informatique et des télécommunications représentait 36,65 % de la taille du marché des réseaux de centres de données de Hong Kong en 2025. Les opérateurs télécoms modernisent les cœurs MPLS hérités avec des architectures IP à routage par segment (SR) pour offrir le découpage réseau aux PME bénéficiant de la connectivité cloud, tandis que les fournisseurs cloud superposent des politiques programmables pour orchestrer des milliers de VPC locataires.

Les clients du secteur manufacturier et industriel, bien que moins nombreux aujourd'hui, mènent la croissance à un TCAC de 11,05 %. La stratégie de réindustrialisation de Hong Kong prévoit des laboratoires de recherche et développement avancés qui ont besoin de liaisons déterministes à faible latence pour la robotique et l'analytique en temps réel. Les pilotes d'usines intelligentes à Tseung Kwan O s'appuient sur des commutateurs robustifiés prenant en charge la mise en réseau sensible au temps (TSN). L'adoption dans le secteur de la santé et des sciences de la vie s'accélère dans le cadre du nouveau programme d'écosystème de santé numérique du Parc scientifique, nécessitant une segmentation réseau de niveau HIPAA.

Par type de centre de données : Stabilité de la colocation face à l'accélération des hyperscaleurs

La colocation neutre vis-à-vis des opérateurs a conservé 51,62 % des revenus en 2025 car les locataires des services financiers, des jeux et des réseaux de diffusion de contenu (CDN) valorisent la densité des interconnexions. Neuf câbles sous-marins intra-asiatiques aboutissent dans ces installations, renforçant leur statut de plaque tournante.

Les hyperscaleurs et les fournisseurs de services cloud, bien que plus modestes actuellement, affichent le TCAC le plus rapide à 11,92 %. Les acteurs mondiaux construisent des campus dédiés comme le site de Kwai Chung de BDx, optimisé pour le refroidissement liquide par intelligence artificielle et les architectures 100 GbE et plus. Les sites périphériques et micro émergent près des stades, des hôpitaux et des nœuds de transport pour réduire la latence pour les applications de réalité augmentée/virtuelle et de télé-chirurgie, intégrant des routeurs à faible encombrement et des caches frontal reliés via des optiques cohérentes 400 ZR.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande passante : L'accélération de la migration vers les hautes vitesses

Le segment 50-100 GbE contrôle 34,88 % des revenus, la norme pratique pour la plupart des cycles de renouvellement des entreprises en 2025. Pourtant, la classe supérieure à 100 GbE affiche un TCAC de 11,22 %, poussée par les clusters d'intelligence artificielle nécessitant des paires feuille-épine 400 GbE. Les optiques cohérentes 400 GbE de Ciena ont validé l'économie de portée métropolitaine pour de tels tuyaux.

La part des équipements inférieurs à 10 GbE décline à mesure que les contrats de support expirent. Les équipements 25-40 GbE servent les PME à budget limité mais sont perçus comme une étape intermédiaire. Les feuilles de route FlexE et 800 GbE de Microchip et Broadcom sont sur les listes de surveillance alors que les clients s'assurent une compatibilité future des chemins de câbles sans augmenter le nombre de ports physiques.

Analyse géographique

Hong Kong se trouve au confluent de 11 câbles sous-marins intra-asiatiques, dont neuf aboutissent dans les campus neutres vis-à-vis des opérateurs du territoire, l'ancrant comme un échangeur de trafic pour les routes nord-sud et est-ouest. Tseung Kwan O, Tsuen Wan et Kwai Chung accueillent l'essentiel des 581 MW de capacité opérationnelle enregistrés en 2024, et une nouvelle offre d'environ 700 MW est autorisée ou en construction, positionnant la métropole pour un quasi-doublement d'ici 2030.

Les feuilles de route gouvernementales telles que le Plan directeur de la ville intelligente 2.0 incitent au développement de services numériques qui s'appuient sur des dorsales à faible latence, notamment des pilotes d'autobus autonomes et des plateformes d'administration en ligne. Les déductions fiscales pour les modernisations d'économie d'énergie stimulent la demande de commutateurs à haute efficacité.

Les initiatives de coopération transfrontalière en matière de données permettent aux opérateurs basés à Hong Kong d'héberger le trafic des entreprises continentales dans un cadre de conformité clarifié, bien que les tensions géopolitiques imposent des stratégies multi-fournisseurs pour atténuer les risques d'approvisionnement. Le taux d'inoccupation s'est resserré à 21 % à la fin de 2024, faisant monter les tarifs des baies et accélérant l'adoption d'émetteurs-récepteurs optiques ultra-denses pour extraire de la capacité des infrastructures existantes. Les vitesses maximales moyennes d'internet de 1 261,9 Mbps et la pénétration mobile supérieure à 320 % assurent la préparation du dernier kilomètre pour les charges de travail cloud et OTT.

Paysage concurrentiel

La concurrence est modérée, les cinq principaux fournisseurs de commutateurs et de routeurs détenant collectivement une majorité estimée, tout en laissant de la place pour les perturbateurs axés sur les réseaux définis par logiciel (SDN). Les acteurs établis Cisco, Juniper et Huawei pivotent vers des systèmes d'exploitation désagrégés qui découplent le matériel des plans de contrôle. Arista a enregistré 7 milliards USD de revenus en 2024 et a lancé sa plateforme Etherlink-AI optimisée pour les clusters GPU, associant des architectures feuille-épine à une télémétrie tenant compte de la charge de travail.

Les écosystèmes de partenariats se développent : Equinix intègre le Spectrum-X de Nvidia dans HK6 pour offrir une architecture d'intelligence artificielle sur métal nu. Schneider Electric et Vertiv co-développent des modules préfabriqués d'alimentation et de réseau pour raccourcir les délais de construction hyperscale. Le contrôle politique de la provenance des équipements pousse de nombreux opérateurs à exiger des architectures multi-fournisseurs combinant des circuits intégrés spécifiques à l'application (ASIC) occidentaux avec des systèmes d'exploitation réseau (NOS) à source ouverte, au bénéfice d'entreprises comme Arrcus et DriveNets spécialisées dans les piles de routage natives du cloud.

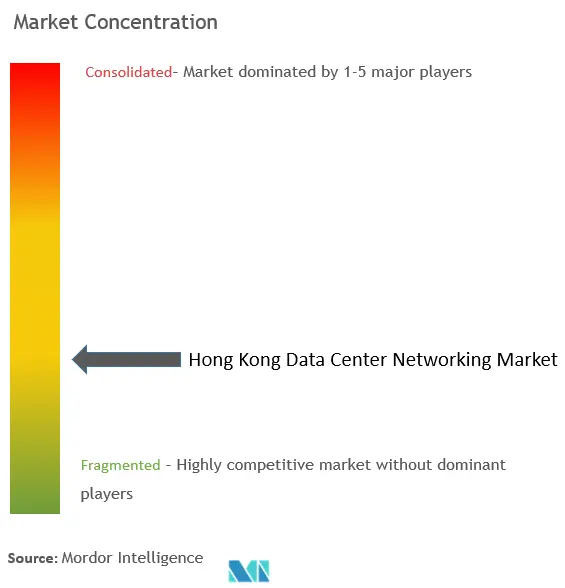

L'efficacité énergétique est un facteur de différenciation clair. H3C commercialise des émetteurs-récepteurs à photonique sur silicium évalués à moins de 4 W par port 400 GbE. Le logiciel Apstra à intention dirigée de Juniper automatise la limitation de puissance en charge partielle, réduisant la consommation du parc de commutateurs jusqu'à 20 %. À mesure que les clusters d'entraînement de l'intelligence artificielle grossissent, les fournisseurs capables de garantir une gestion déterministe des micro-rafales à une latence inférieure à cinq microsecondes commandent une prime de prix. Le score de concentration du marché des réseaux de centres de données de Hong Kong est évalué à 6, reflétant la dominance en parts de marché d'une poignée d'équipementiers mondiaux tout en notant la croissance notable des acteurs de niche dans les réseaux définis par logiciel (SDN).

Leaders du secteur des réseaux de centres de données de Hong Kong

Cisco Systems Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Groupe Thales a publié des orientations pour la préparation au projet de loi sur les infrastructures critiques de Hong Kong, décrivant les exigences de cybersécurité pour les centres de données et les systèmes de réseaux.

- Mai 2025 : BDx Data Centers a obtenu un financement de projet auprès de Clifford Capital, UOB et SMBC pour sa première installation hyperscale dédiée à Kwai Chung.

- Février 2025 : Cushman & Wakefield a rapporté que la capacité opérationnelle avait atteint 581 MW et devrait doubler en cinq ans.

- Octobre 2024 : Equinix a lancé son Programme de super-connecteur numérique à Hong Kong suite à un investissement de 1 milliard HKD dans HK6.

- Octobre 2024 : La Société des parcs scientifiques et technologiques de Hong Kong s'est associée à 12 organisations pour développer un écosystème international de santé numérique.

- Août 2024 : Equinix a annoncé un investissement de 124 millions USD pour son centre de données HK6, conçu pour des baies refroidies par liquide destinées à l'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux de centres de données de Hong Kong comme la valeur annuelle générée par les commutateurs, les routeurs, les interconnexions optiques, les appareils de sécurité, les piles de réseaux définis par logiciel et les services professionnels connexes qui relient les serveurs et le stockage à l'intérieur des installations de colocation, d'hyperscale et de périphérie. Ce chiffre tient compte des livraisons de matériel neuf et des frais d'assistance récurrents qui permettent de maintenir les baies en ligne avec une disponibilité de cinq neuf.

Exclusion du champ d'application : l'équipement de backhaul télécom desservant l'accès public à la 5G ou au haut débit fixe ne fait pas partie de ce dimensionnement.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseaux définis par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de centres de données, des architectes de réseaux régionaux et des distributeurs d'optique à Tseung Kwan O, Kwai Chung et Central. Les discussions ont validé l'évolution de l'ASP vers l'optique 100 GbE, confirmé les délais de mise en œuvre des déploiements 400 GbE leaf-spine et mis en évidence la façon dont les exigences en matière de latence de la fintech modifient le calendrier d'achat des commutateurs.

Recherche documentaire

Nous avons commencé par utiliser les données ouvertes du Département du recensement et des statistiques de Hong Kong, du Bureau de l'autorité des communications et de la Commission de l'innovation et de la technologie pour cartographier la densité des fibres, le nombre de baies et les taux d'adoption de l'informatique en nuage. Les portails des associations professionnelles, tels que Submarine Cable Map, Hong Kong Internet Exchange et Asia Cloud Computing Association, ont fourni des données de référence sur le trafic et les couloirs de latence qui influencent la combinaison des vitesses de port. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse locale ont permis de comparer les dépenses par mégawatt et les cycles annuels de rafraîchissement des ports. Les bases de données payantes, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour le suivi des transactions, ont permis d'approfondir la question. Cette liste est illustrative et non exhaustive ; de nombreuses sources supplémentaires ont permis d'effectuer des recoupements et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande à partir des totaux de baies installées, des ports de commutation moyens par baie et des prix ASP en vigueur, qui sont ensuite validés par des vérifications sélectives ascendantes sur les volumes d'expédition collectés auprès des partenaires de distribution. Les principales données d'entrée comprennent la croissance des débarquements de câbles sous-marins, les taux d'inoccupation, les annonces de dépenses d'investissement pour l'hyperscale, les courbes de migration de la vitesse des ports et les ajouts de capacité d'alimentation. La régression multivariée relie ces facteurs aux dépenses historiques et projette la valeur sur la période de prévision. Les lacunes dans les informations fournies par les opérateurs sont comblées par des paires ASP × volume échantillonnées et ajustées en fonction des cycles de vie des équipements avant la réconciliation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons le modèle chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un nouvel atterrissage de câble ou un changement dans la politique foncière. Les clients reçoivent des chiffres qui reflètent les derniers signaux du marché.

Crédibilité de la base de réseau du centre de données de Hong Kong de Mordor

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'équipements, des seuils de largeur de bande et des bases monétaires différents.

Parmi les principaux facteurs d'écart, citons les différences dans la prise en compte des services professionnels, les méthodes de progression de l'ASP et les rythmes d'actualisation différents.

Mordor présente un scénario de base équilibré qui associe la densité des baies sur le terrain à des délais réalistes de mise à niveau des ports.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 356 MILLIONS D'USD | Renseignements sur le Mordor | - |

| 255 MILLIONS D'USD | Conseil régional A | Exclut les appareils et services de sécurité, utilise des ASP conservateurs |

| 10,32 milliards d'USD | Journal professionnel B | Agrégation de réseaux en nuage plus larges et mélange de dépenses de LAN d'entreprise |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor et la cadence de mise à jour annuelle produisent une base de référence fiable que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché des réseaux de centres de données de Hong Kong d'ici 2031 ?

Le marché des réseaux de centres de données de Hong Kong devrait atteindre 539,12 millions USD en 2031, progressant à un TCAC de 7,14 % à partir de 2026.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide et pourquoi ?

Les applications de fabrication et industrielles progressent à un TCAC de 11,05 % car les initiatives d'usines intelligentes et d'Internet industriel des objets (IoT industriel) exigent une connectivité à faible latence et à haute fiabilité.

Comment les contraintes de terres et d'énergie influencent-elles la conception des réseaux ?

La rareté des terres et les plafonds stricts d'allocation d'énergie poussent les opérateurs vers des constructions verticales à haute densité qui s'appuient sur des commutateurs à efficacité énergétique et des systèmes de transport optique compacts pour maximiser la capacité.

Pourquoi l'adoption des équipements supérieurs à 100 GbE s'accélère-t-elle à Hong Kong ?

Les charges de travail d'intelligence artificielle et d'analytique en temps réel nécessitent des architectures feuille-épine capables d'un débit de 400 GbE ou plus, poussant le segment supérieur à 100 GbE à croître à un TCAC de 11,22 % jusqu'en 2031.

Quelles politiques gouvernementales façonnent les décisions d'approvisionnement ?

Le Guide des bonnes pratiques pour les centres de données écologiques lie la sélection des équipements à des critères d'efficacité énergétique, tandis que le projet de loi sur les infrastructures critiques à venir impose des solutions de mise en réseau conçues pour la sécurité dès la conception.

Comment le déploiement de la 5G affecte-t-il la demande de mise en réseau en périphérie ?

Les projets de 5G privée pour les cas d'usage de ville intelligente et de santé créent un trafic distribué qui nécessite des commutateurs et des routeurs optimisés pour la périphérie capables de traiter les données localement tout en maintenant la connectivité cloud.

Dernière mise à jour de la page le: