Taille et Part du Marché des Cliniques de Kétamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cliniques de Kétamine par Mordor Intelligence

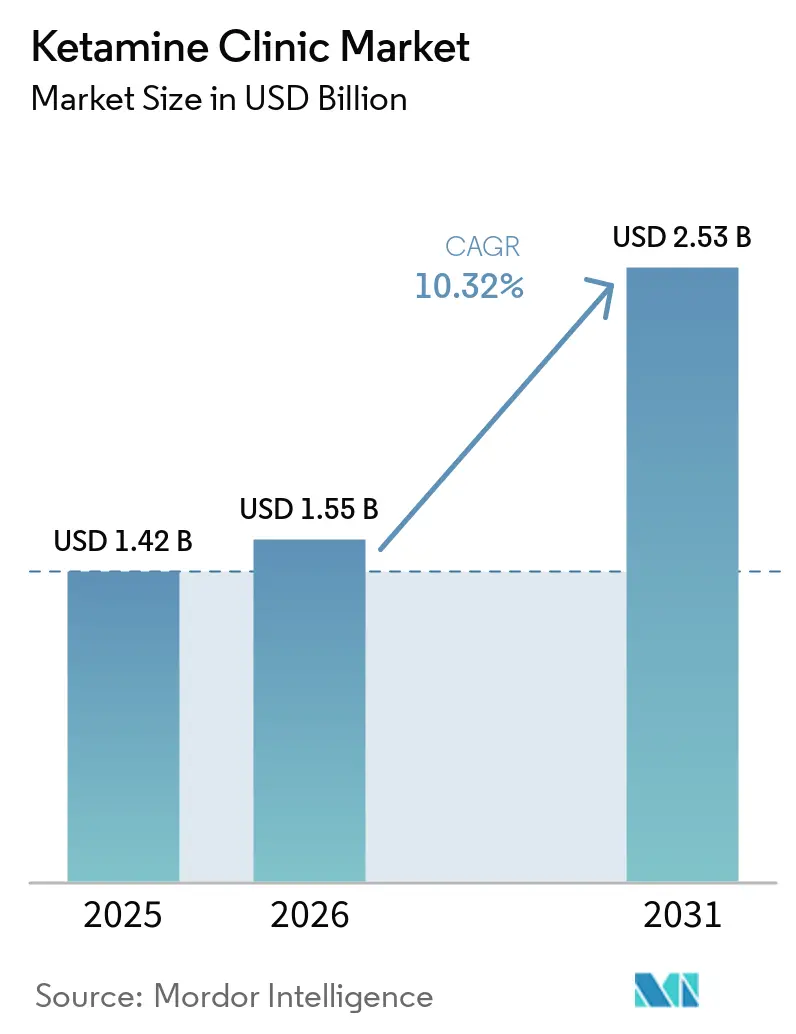

La taille du marché des cliniques de kétamine était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,55 milliard USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, à un CAGR de 10,32 % durant la période de prévision (2026-2031).

La dépression résistante au traitement demeure le principal soutien structurel du marché des cliniques de kétamine, car une grande proportion d'adultes souffrant de trouble dépressif majeur n'atteignent pas la rémission avec les seuls antidépresseurs oraux, ce qui maintient une forte demande pour des interventions à action rapide dispensées dans des environnements de soins supervisés. Le marché des cliniques de kétamine est également soutenu par une adoption plus forte de SPRAVATO, qui a généré 1,7 milliard USD de ventes mondiales en 2025 et a continué de croître en 2026, offrant aux cliniques une base de produits approuvés plus large autour de laquelle construire des parcours de soins. L'approbation par la FDA de SPRAVATO en monothérapie en janvier 2025 a élargi le bassin de patients éligibles, car les cliniques n'avaient plus à s'appuyer sur l'utilisation concomitante obligatoire d'antidépresseurs oraux pour chaque patient souffrant de dépression résistante au traitement. Les prestataires du marché des cliniques de kétamine répondent par une prise en charge plus structurée, une surveillance plus étroite et des formats thérapeutiques intégrés afin d'améliorer la rétention et de défendre les prix dans un contexte où de nombreux patients paient encore de leur poche. L'opportunité la plus claire sur le marché des cliniques de kétamine reste avec les opérateurs qui combinent une administration conforme, une documentation renforcée et des modèles de soins hybrides, à mesure que la base de traitement s'élargit à la dépression, à la douleur et aux indications psychiatriques connexes.

Points Clés du Rapport

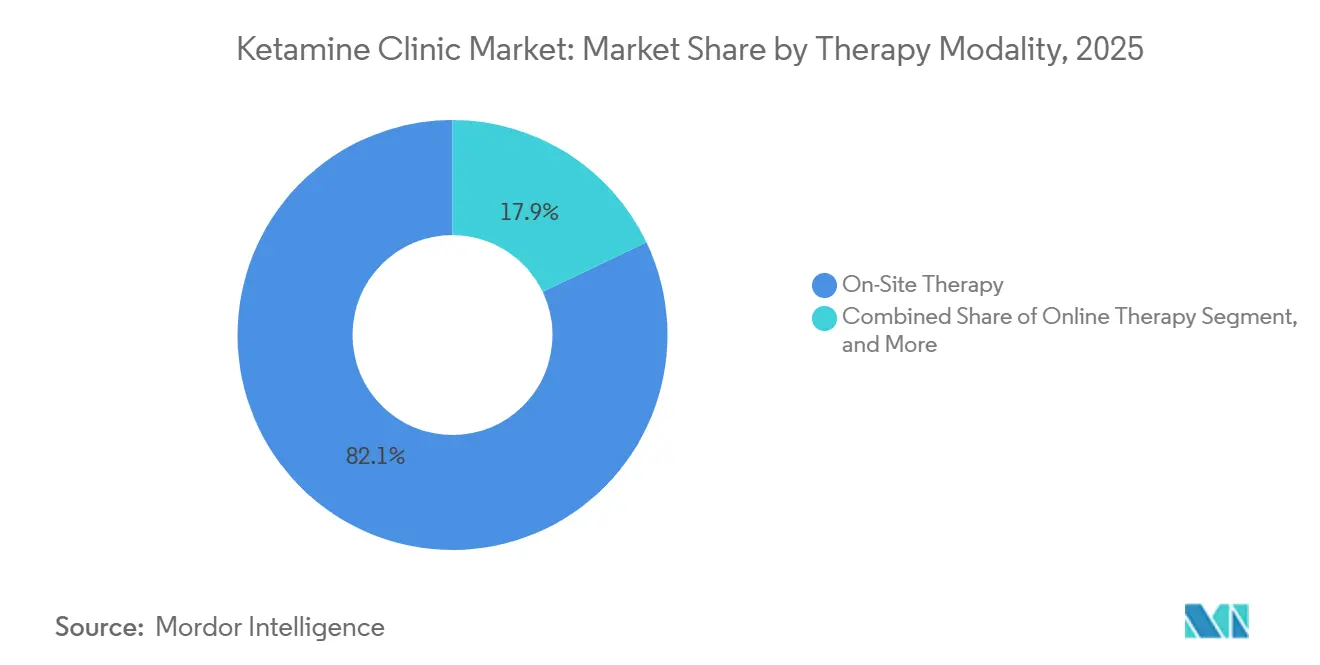

- Par modalité thérapeutique, la thérapie sur site détenait 82,12 % de part en 2025, tandis que la thérapie en ligne devrait se développer à un CAGR de 12,62 % jusqu'en 2031.

- Par indication clinique, la dépression représentait 44,17 % de la taille du marché des cliniques de kétamine en 2025, tandis que la douleur chronique devrait croître à un CAGR de 12,17 % jusqu'en 2031.

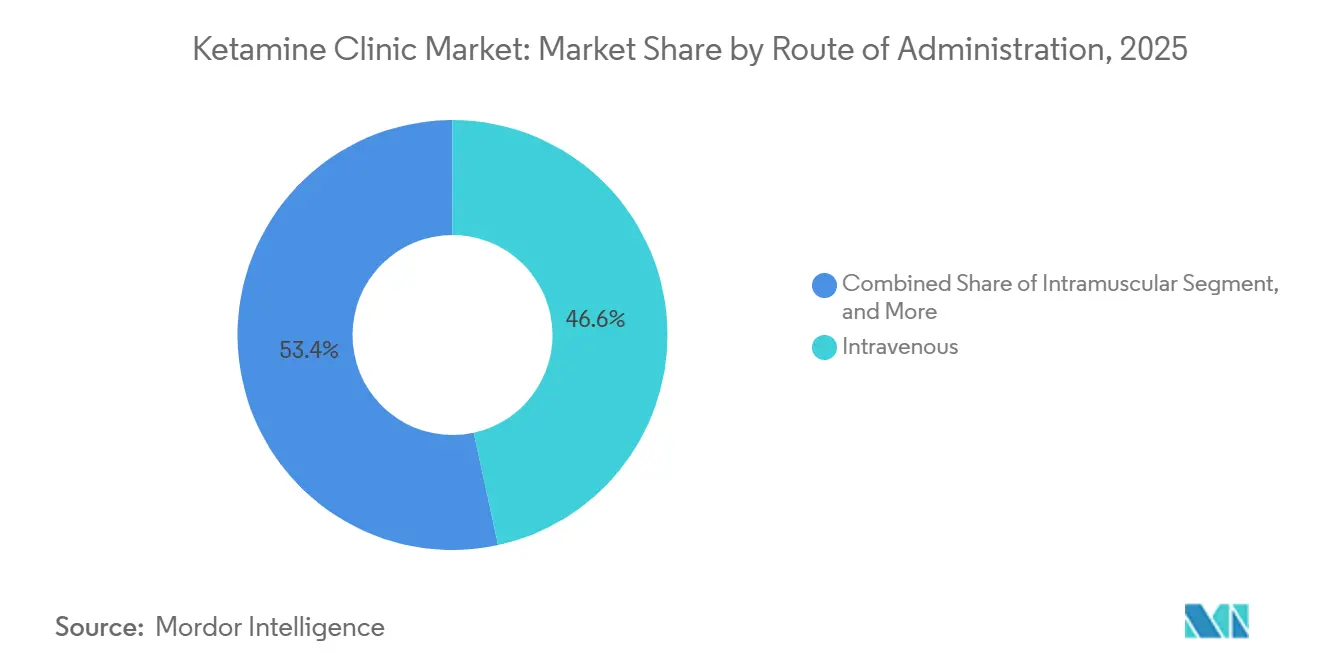

- Par voie d'administration, l'administration intraveineuse détenait 46,59 % de part en 2025, tandis que l'eskétamine intranasale devrait croître à un CAGR de 13,57 % jusqu'en 2031.

- Par type de soins, les services médicamenteux uniquement ont capturé 69,13 % de part en 2025, tandis que la psychothérapie assistée par kétamine devrait progresser à un CAGR de 15,37 % jusqu'en 2031.

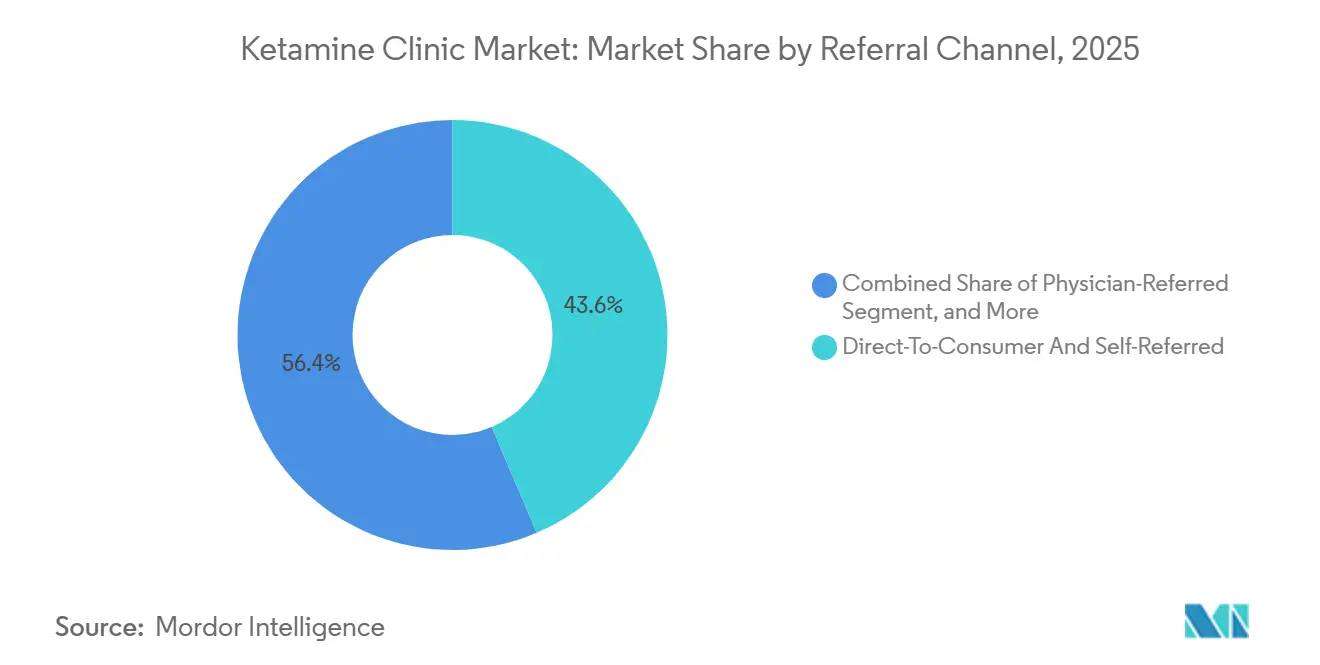

- Par canal d'orientation, les patients en accès direct et auto-référés détenaient 43,62 % de part en 2025 et devraient également se développer à un CAGR de 14,07 % jusqu'en 2031.

- Par modèle commercial, les cliniques privées indépendantes détenaient 36,32 % de part en 2025, tandis que les centres de recherche et d'essais cliniques devraient croître à un CAGR de 13,72 % jusqu'en 2031.

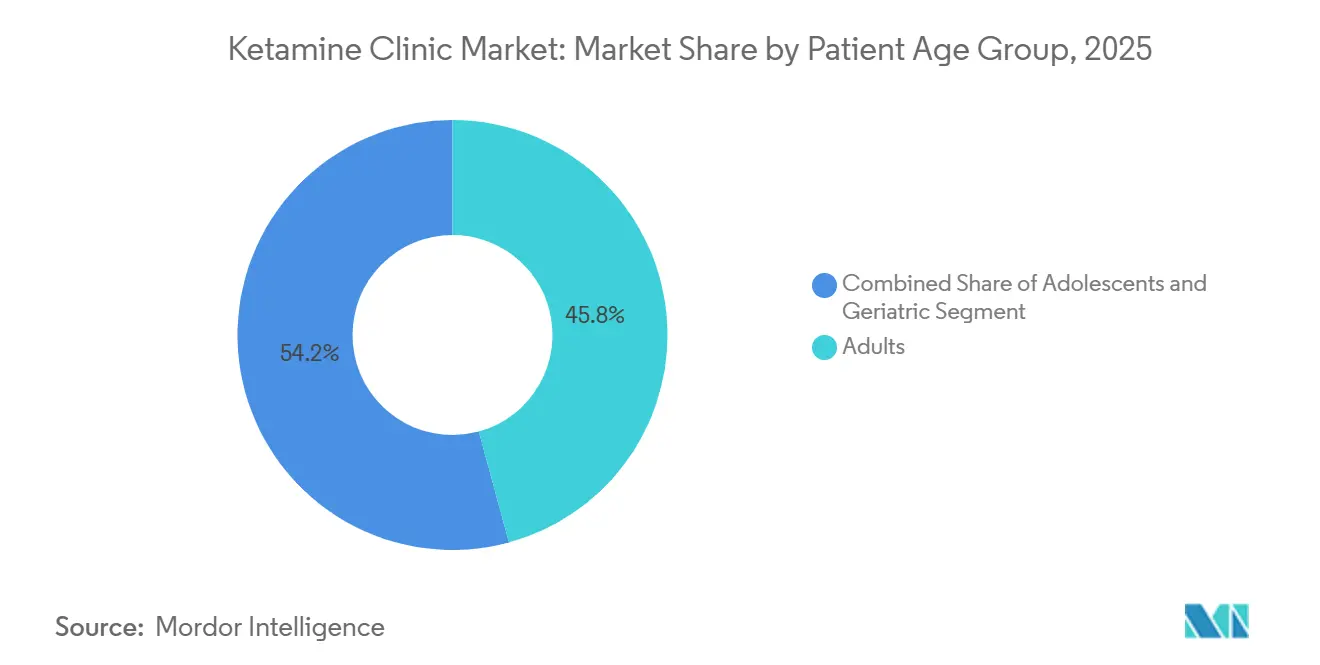

- Par groupe d'âge des patients, les adultes détenaient 45,76 % de part en 2025, tandis que les adolescents devraient se développer à un CAGR de 12,25 % jusqu'en 2031.

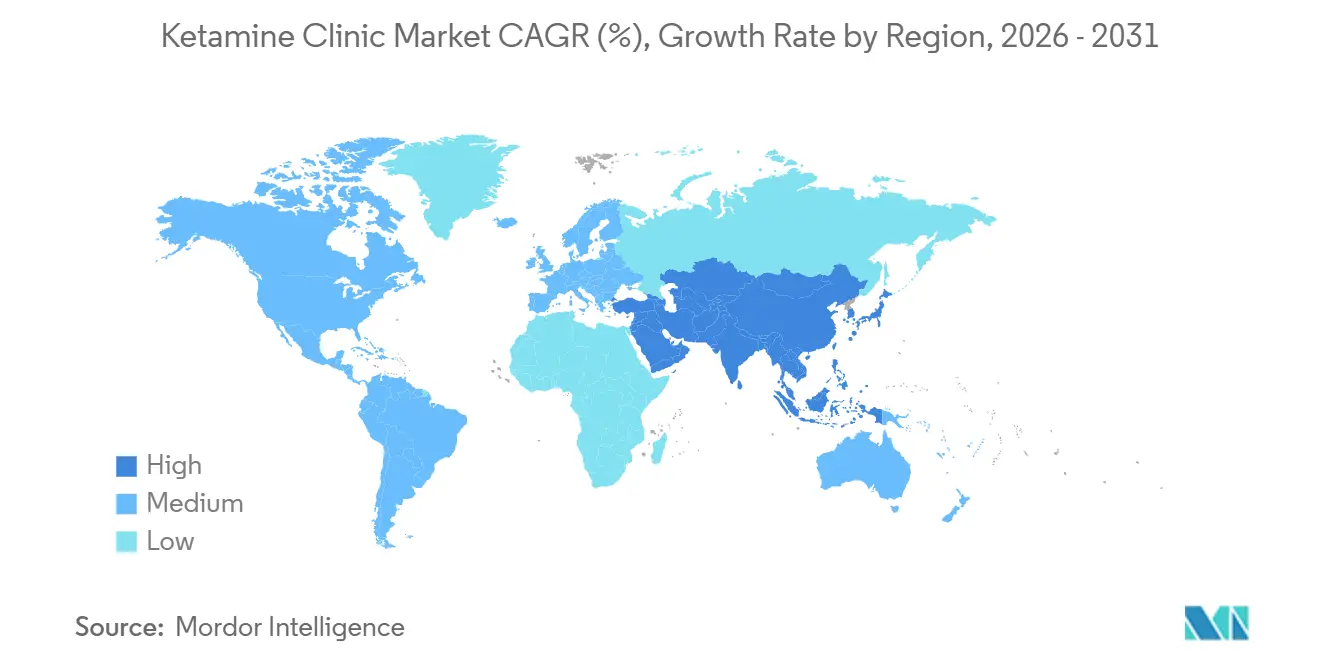

- Par géographie, l'Amérique du Nord détenait 53,86 % de la part du marché des cliniques de kétamine en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cliniques de Kétamine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante de la Dépression Résistante au Traitement | +2.6% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Soulagement Rapide des Symptômes par Rapport aux Antidépresseurs Conventionnels | +2.0% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Expansion de l'Acceptation de la Psychiatrie Interventionnelle | +1.4% | Amérique du Nord, Royaume-Uni, Allemagne, Australie | Moyen terme (2-4 ans) |

| Libellé SPRAVATO et Base de Preuves Soutenant l'Adoption par les Cliniques | +1.3% | Amérique du Nord, UE, retombées APAC | Court terme (≤ 2 ans) |

| Prise en Charge Numérique, Surveillance et Soins Hybrides Améliorant la Conversion | +0.9% | Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Bassins de Patients Anciens Combattants, Douleur et Comorbidités Élargissant la Demande | +0.8% | Amérique du Nord, retombées vers MEA (populations militaires) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Charge Croissante de la Dépression Résistante au Traitement Élargit le Bassin de Patients Adressables

La dépression résistante au traitement soutient le marché des cliniques de kétamine plus directement que la catégorie plus large des antidépresseurs, car ces patients atteignent généralement les cliniques après des échecs médicamenteux répétés. Une étude à méthodes mixtes de 2025 publiée dans The British Journal of Psychiatry portant sur 2 461 patients atteints de trouble dépressif majeur a révélé que 48 % répondaient aux critères de dépression résistante au traitement et que 36,9 % avaient essayé 4 antidépresseurs ou plus, une résistance plus grande étant liée à l'inactivité économique et à la perte de revenus. Un éditorial de 2025 dans Frontiers in Psychiatry a également situé la prévalence de la dépression résistante au traitement entre 30 % et 40 % parmi les patients traités par antidépresseurs, ce qui indique un plafond durable que la seule pharmacothérapie orale ne comble pas.[1]Bureau éditorial de Frontiers, « Faire progresser l'éducation en psychiatrie interventionnelle, revue de la portée de la formation par simulation et l'avenir de l'apprentissage basé sur la réalité virtuelle », Frontiers in Psychiatry, frontiersin.org Cela maintient le bassin d'orientation inhabituellement qualifié, car de nombreux patients arrivent avec un historique de traitement documenté et une base clinique plus claire pour l'escalade thérapeutique. Les rapports régionaux de l'OMS publiés en septembre 2025 indiquaient que plus d'un milliard de personnes vivent avec des troubles de santé mentale dans le monde, ce qui souligne la large base de demande à partir de laquelle les cliniques de kétamine peuvent attirer des patients pour plusieurs indications.

Le Soulagement Rapide des Symptômes par Rapport aux Antidépresseurs Conventionnels Stimule le Volume d'Orientations

Le marché des cliniques de kétamine bénéficie du contraste marqué entre l'action rapide de la kétamine et le schéma de réponse différée des antidépresseurs standard. Johnson & Johnson a déclaré en janvier 2025 qu'après un troisième antidépresseur oral en échec, 86 % des patients n'atteignent pas la rémission, ce qui donne aux psychiatres une raison solide d'orienter les patients appropriés vers des options à action plus rapide.[2]Johnson & Johnson, « Données probantes du monde réel, efficacité et sécurité de la thérapie SPRAVATO », J&J Medical Connect, jnjmedicalconnect.com L'essai de phase 4 TRD4005 a montré une amélioration dans les 24 heures suivant la première dose et un taux de rémission de 22,5 % à la semaine 4 contre 7,6 % pour le placebo dans 51 centres ambulatoires américains. Cette rapidité est particulièrement importante dans les situations d'idéation suicidaire aiguë, car le délai d'action influence la décision de maintenir le patient dans un cadre de soins de plus haute acuité ou de le transférer vers des soins ambulatoires supervisés. Une réponse plus rapide aide également les cliniques à améliorer leur débit, car les cycles de soins peuvent être raccourcis sans supprimer la nécessité d'une surveillance pendant l'administration.

L'Expansion de l'Acceptation de la Psychiatrie Interventionnelle Élargit la Base des Prescripteurs

Le marché des cliniques de kétamine bénéficie également du mouvement plus large d'intégration de la psychiatrie interventionnelle dans la formation de routine et la pratique clinique. Un article de juin 2025 dans Academic Psychiatry décrivait comment un programme de résidence avait intégré la kétamine racémique intraveineuse dans la formation et avait lié cette décision à des preuves montrant des effets antidépresseurs aigus comparables entre l'ECT et la kétamine intraveineuse. La série éducative 2025 du Consortium de Psychiatrie Interventionnelle comprenait une session dédiée à la kétamine et à l'eskétamine avec des intervenants liés à Yale et Stanford, ce qui montre que l'attention éducative formelle s'élargit au-delà d'une petite base de spécialistes.[3]Consortium de Psychiatrie Interventionnelle, « Série éducative incluant une session sur la kétamine et l'eskétamine », Consortium de Psychiatrie Interventionnelle, ipconsortium.org Une revue de la portée de 2025 dans Frontiers in Psychiatry a trouvé un large soutien à la formation en psychiatrie interventionnelle parmi les psychiatres universitaires et a explicitement mentionné la kétamine, car les exigences de surveillance péri-procédurale sont plus proches des traitements interventionnels établis que de la simple prescription de routine. Cela est important pour les cliniques, car une base de prescripteurs plus large signifie davantage d'orientations, une plus grande aisance avec les exigences de surveillance et moins d'hésitation autour de l'administration supervisée.

Libellé SPRAVATO et Base de Preuves Soutenant l'Adoption par les Cliniques

L'approbation par la FDA le 21 janvier 2025 de SPRAVATO en tant que première monothérapie pour les adultes souffrant de dépression résistante au traitement a supprimé une limitation majeure qui avait lié son utilisation à une thérapie adjuvante pendant des années. Johnson & Johnson a déclaré 468 millions USD de ventes de SPRAVATO pour le premier trimestre 2026, en hausse de 46,4 % en glissement annuel, ce qui montre que la voie intranasale approuvée continue de se développer au sein des soins ambulatoires supervisés. Le marché des cliniques de kétamine en bénéficie, car le traitement intranasal approuvé réduit la complexité de mise en place par rapport aux modèles à forte composante de perfusion, tout en maintenant la surveillance en clinique. Les sites d'administration certifiés existants ont déjà absorbé les coûts de conformité, ce qui donne aux opérateurs établis un avantage pratique sur les nouveaux entrants qui tentent de construire des parcours de soins approuvés à partir de zéro. Les résumés de données probantes du monde réel couvrant plus de 6 ans d'expérience au sein de l'Administration des anciens combattants ont continué à soutenir le profil d'innocuité et d'efficacité de SPRAVATO sans identifier de nouveaux signaux de sécurité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Couverture d'Assurance Limitée pour les Soins à la Kétamine Hors AMM | -1.7% | États-Unis au niveau national, avec des exceptions partielles au Canada et dans l'UE | Long terme (≥ 4 ans) |

| Hétérogénéité des Protocoles et Données Limitées sur les Résultats à Long Terme | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Contrôle de la FDA et au Niveau des États sur la Kétamine Composée et l'Usage en Télémédecine | -0.7% | Principalement aux États-Unis, l'influence réglementaire s'étend au Canada et en Australie | Court terme (≤ 2 ans) |

| Coût Total Élevé du Traitement et Dépendance à la Maintenance | -0.8% | Mondial, plus aigu sur les marchés nord-américains non assurés ou sous-assurés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Couverture d'Assurance Limitée pour la Kétamine Hors AMM Freine l'Expansion du Marché

La couverture reste l'une des limites les plus persistantes du marché des cliniques de kétamine, car le remboursement est bien plus solide pour SPRAVATO que pour la kétamine psychiatrique intraveineuse ou composée. Le Centre Petrie-Flom de la Harvard Law School a noté que Medicare Partie B couvre SPRAVATO à 80 % après la franchise annuelle, tandis que les voies psychédéliques et à la kétamine hors AMM restent beaucoup plus difficiles à rembourser via les structures d'assurance publique standard. Cela crée un marché à deux vitesses où les prestataires certifiés REMS et affiliés aux hôpitaux sont mieux placés pour travailler dans des canaux remboursables, tandis que de nombreux opérateurs indépendants de perfusion continuent de s'appuyer sur la demande en paiement direct. Il en résulte une moindre continuité des soins pour les patients sensibles aux prix, qui peuvent compléter l'induction mais ne pas rester sous des schémas de maintenance. Cela limite également la pénétration dans les populations à faibles revenus, même lorsque le besoin clinique est évident.

L'Hétérogénéité des Protocoles et les Données Limitées sur les Résultats à Long Terme Tempèrent la Confiance Clinique

Le marché des cliniques de kétamine fait encore face à des réticences de la part des payeurs et des médecins référents, car les pratiques de dosage, de surveillance et de suivi varient considérablement d'un prestataire à l'autre. Une revue systématique de 2025 dans Current Treatment Options in Psychiatry portant sur 8 études de psychothérapie assistée par kétamine et 421 participants a trouvé une amélioration des symptômes, mais a également mis en évidence de petits échantillons, des protocoles variables et de courtes périodes de suivi. Une revue Cochrane de 2025 portant sur 67 essais n'a trouvé aucune preuve claire de bénéfice pour la douleur chronique et a signalé des préoccupations concernant les effets indésirables tels que les délires et le délirium avec les voies intraveineuses. Le protocole standardisé sur 5 jours de la Cleveland Clinic portant sur 1 034 patients souffrant de douleur chronique a montré que les cliniques peuvent renforcer la confiance lorsqu'elles suivent de manière cohérente l'achèvement du traitement, la réutilisation et les résultats de suivi. Tant qu'une plus grande partie du secteur ne fait pas de même, l'hétérogénéité continuera de ralentir l'acceptation par les payeurs et l'adoption clinique plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité Thérapeutique : L'Infrastructure Sur Site Domine, la Prestation Numérique s'Accélère

La thérapie sur site détenait 82,12 % du segment des modalités thérapeutiques en 2025, lui conférant la plus grande part de la taille du marché des cliniques de kétamine. Les exigences REMS maintiennent l'administration de SPRAVATO dans des environnements certifiés avec supervision directe, ce qui continue de favoriser la prestation en établissement pour le traitement intranasal approuvé. La sédation, la dissociation et la surveillance de la pression artérielle font également des soins sur site le modèle le plus sûr et le plus défendable pour les traitements psychiatriques de plus haute acuité. La thérapie hybride reste le juste milieu, car elle permet aux cliniques de commencer l'induction en personne et de transférer certaines parties de la maintenance et du suivi vers des flux de travail de télémédecine. Cette structure aide les opérateurs à réduire le coût par patient sans supprimer la supervision en phase aiguë.

La thérapie en ligne devrait croître à un CAGR de 12,62 % jusqu'en 2031, ce qui en fait la modalité à la croissance la plus rapide sur le marché des cliniques de kétamine. La croissance est portée par des plateformes proposant de la kétamine composée orale et sublinguale avec une prise en charge numérique, une prescription à distance et une surveillance asynchrone là où la réglementation le permet. Le secteur des cliniques de kétamine évolue vers des opérateurs capables de gérer à la fois une administration en personne conforme et une acquisition numérique de patients sans affaiblir le dépistage clinique. Ce double positionnement aide les cliniques à capter les patients plus tôt, à prolonger l'engagement après l'induction et à améliorer la conversion tout au long du parcours de soins. L'empreinte plus large des sites certifiés aux États-Unis facilite également la connexion des plateformes axées sur le numérique entre la prise en charge à distance et l'administration supervisée en personne lorsque cela est requis.

Par Indication Clinique : La Dépression Ancre les Revenus, la Douleur Chronique Remodèle le Profil de Croissance

La dépression détenait 44,17 % du segment des indications cliniques en 2025, ce qui en fait la plus grande base de revenus du marché des cliniques de kétamine. Ce leadership reflète la solidité des orientations pour dépression résistante au traitement et la voie de remboursement plus claire disponible via SPRAVATO pour les patients éligibles. Les troubles anxieux, le PTSD, le TOC et les troubles liés à l'usage de substances ajoutent tous un volume significatif, mais ils continuent de peser davantage dans les canaux de paiement direct. Ce mix maintient la dépression au centre, car c'est le segment le plus aligné avec un produit approuvé, des schémas d'orientation plus clairs et une plus grande familiarité clinique. Cela signifie également que les cliniques dotées de meilleurs systèmes d'évaluation psychiatrique et de documentation sont mieux placées pour maintenir une utilisation élevée.

La douleur chronique devrait se développer à un CAGR de 12,17 % jusqu'en 2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché des cliniques de kétamine. La Cleveland Clinic a rapporté que 86,1 % des patients ont complété son protocole de perfusion à faible dose et que 80 % sont revenus pour des perfusions répétées, tandis que 20 % à 46 % ont obtenu une amélioration cliniquement significative à 3 et 6 mois, ce qui soutient une économie de rétention plus solide que les soins épisodiques ponctuels. Une méta-analyse de 2024 dans Frontiers in Psychiatry portant sur des échantillons de vétérans a trouvé une taille d'effet de 1,8 pour la kétamine sur la douleur, la dépression et le PTSD, ce qui soutient un positionnement multi-indications pour les cliniques disposant déjà d'une capacité de surveillance. D'autres indications, telles que les troubles alimentaires et les traumatismes liés à l'identité, restent des niches en phase précoce, mais elles commencent à attirer un développement de protocoles plus structuré via des soins liés à la psychothérapie. Le marché des cliniques de kétamine reste donc ancré par la dépression, tandis que la douleur chronique élargit le profil de la demande et étend le potentiel de maintenance.

Par Voie d'Administration : L'Intraveineux en Tête, l'Eskétamine Intranasale Perturbe le Mix de Protocoles

L'administration intraveineuse détenait 46,59 % du segment des voies d'administration en 2025, ce qui en faisait la voie principale sur le marché des cliniques de kétamine. La kétamine intraveineuse reste la voie de référence pour de nombreux protocoles de dépression résistante au traitement et de douleur, car la titration des doses est précise et l'apparition est rapide. Les voies intramusculaire et sous-cutanée détiennent des parts plus faibles, mais elles restent cliniquement pertinentes lorsque l'accès vasculaire est difficile ou que la charge procédurale doit être réduite. Cela préserve une place solide pour les soins centrés sur la perfusion, même lorsque le mix de produits évolue. Cela soutient également la position premium des cliniques affiliées aux hôpitaux et des cliniques spécialisées capables de gérer une intensité de surveillance plus élevée.

L'eskétamine intranasale devrait croître à un CAGR de 13,57 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide. L'approbation par la FDA en janvier 2025 de la monothérapie a élargi le bassin de patients pour l'utilisation intranasale et a supprimé la nécessité d'une co-prescription obligatoire d'antidépresseurs oraux dans chaque cas éligible de dépression résistante au traitement. Le traitement intranasal réduit également l'intensité des soins infirmiers et la complexité de mise en place de la clinique par rapport aux modèles à forte composante de perfusion, ce qui facilite l'expansion pour les environnements ambulatoires approuvés. Les voies sublinguale et orale se développent dans les canaux de télémédecine, mais les préoccupations concernant les formulations composées et le dosage incohérent continuent de limiter jusqu'où ces sous-segments peuvent se développer sous un contrôle réglementaire plus étroit. Le marché des cliniques de kétamine évolue donc vers un profil de voies plus mixte, avec les soins intraveineux conservant leur rôle premium tandis que la thérapie intranasale élargit la portée du traitement ambulatoire supervisé.

Par Type de Soins : Le Médicamenteux Seul Domine, la PAK Affiche la Croissance la Plus Rapide

Les services médicamenteux uniquement détenaient 69,13 % du segment des types de soins en 2025, ce qui reflète les origines des centres de perfusion dans une grande partie du marché des cliniques de kétamine. De nombreux prestataires ont d'abord été construits autour de la délivrance de médicaments, de l'observation et du soulagement des symptômes plutôt qu'autour de programmes de psychothérapie intégrée. Cette base soutient encore une grande partie des revenus actuels, car elle est opérationnellement plus simple et plus facile à développer dans des formats de cliniques basés sur la supervision. Elle s'adapte également à la fois à l'administration intranasale approuvée et aux flux de travail de perfusion intraveineuse établis. En conséquence, les soins médicamenteux uniquement restent le format le plus important, même si les attentes des patients évoluent.

La psychothérapie assistée par kétamine devrait croître à un CAGR de 15,37 % jusqu'en 2031, ce qui est le taux le plus rapide parmi tous les types de segmentation de cette étude. Une étude de 2025 dans The British Journal of Psychiatry a révélé que les perfusions de kétamine combinées à la psychothérapie et à un environnement structuré ont maintenu l'amélioration de la dépression pendant au moins 8 semaines, contre une fenêtre d'effet plus courte observée avec la kétamine seule. Une revue systématique de 2026 dans Psychopharmacology a également rapporté des réductions significatives des symptômes dépressifs dans 11 études de psychothérapie assistée par kétamine. Les formats de groupe ont également montré des résultats prometteurs, avec un essai pilote de 2025 dans Frontiers in Psychiatry rapportant une rétention complète et des baisses significatives des scores de dépression et d'anxiété lorsque la psychothérapie de groupe assistée par kétamine était combinée à la thérapie de traitement cognitif. Le secteur des cliniques de kétamine évolue vers des cycles d'engagement plus longs et des programmes intégrés à plus haute valeur ajoutée, ce qui donne aux soins liés à la psychothérapie un rôle commercial plus fort que le seul médicament.

Par Canal d'Orientation : L'Auto-Référencement Signale une Forte Demande des Consommateurs avec des Implications sur la Qualité

Les patients en accès direct et auto-référés détenaient 43,62 % du segment des canaux d'orientation en 2025, ce qui leur conférait la plus grande part du marché des cliniques de kétamine. Cela montre que de nombreux patients n'entrent pas dans les soins par les voies traditionnelles des psychiatres ou des payeurs et recherchent directement de nouvelles options après une charge symptomatique répétée. Ce schéma est cohérent avec les conditions de santé mentale résistantes au traitement, où les patients arrivent souvent après avoir épuisé plusieurs lignes de médicaments. Cela maintient également l'importance de la prise en charge numérique orientée vers le consommateur et de la visibilité dans les moteurs de recherche pour la croissance des cliniques. En même temps, l'auto-référencement crée plus de variation dans la complexité des cas et la certitude diagnostique au premier point de contact.

Ce canal devrait également croître à un CAGR de 14,07 % jusqu'en 2031, ce qui en fait la voie d'orientation à la croissance la plus rapide sur le marché des cliniques de kétamine. Les patients référés par un médecin ont tendance à apporter une documentation plus solide et des taux d'achèvement plus élevés, c'est pourquoi les cliniques continuent de valoriser les relations avec les psychiatres et les systèmes de santé. Les voies de soins liées au gouvernement pourraient également se développer au fil du temps, à mesure que davantage de programmes supervisés sont intégrés dans des environnements institutionnels, notamment pour les vétérans et les populations souffrant de douleur. Le défi principal est que les patients auto-référés sont moins susceptibles d'arriver avec des bilans de dépression résistante au traitement entièrement vérifiés, ce qui complique le reporting standardisé des résultats entre les cliniques. Les opérateurs dotés d'un dépistage pré-admission plus rigoureux et de protocoles d'éligibilité plus cohérents seront mieux placés pour transformer ce canal à fort volume en une confiance durable des payeurs et des médecins.

Par Modèle Commercial : Les Cliniques Indépendantes Détiennent la Plus Grande Part, les Centres de Recherche Affichent la Croissance la Plus Rapide

Les cliniques privées indépendantes détenaient 36,32 % du segment des modèles commerciaux en 2025, ce qui en faisait la plus grande catégorie d'opérateurs sur le marché des cliniques de kétamine. Cela reflète les origines entrepreneuriales du secteur, où de nombreux premiers prestataires ont construit des modèles locaux de perfusion en paiement direct avant que les grands systèmes ne s'impliquent. Les réseaux de franchise, les centres affiliés aux hôpitaux et les modèles d'extension de pratique en anesthésiologie ou en psychologie détiennent également des positions significatives. Les opérateurs affiliés aux hôpitaux bénéficient des systèmes d'assurance et de conformité existants, tandis que les pratiques procédurales bénéficient de la familiarité du personnel avec l'administration surveillée. Même ainsi, les cliniques indépendantes conservent une grande part, car elles sont entrées tôt et restent actives sur de nombreux marchés locaux.

Les centres de recherche et d'essais cliniques devraient croître à un CAGR de 13,72 % jusqu'en 2031, ce qui en fait le modèle commercial à la croissance la plus rapide. Cela reflète le chevauchement entre l'infrastructure d'investigation et la prestation commerciale de soins en clinique, à mesure que les programmes psychiatriques et adjacents aux psychédéliques plus récents progressent dans les phases de développement avancées. Le marché des cliniques de kétamine devrait voir davantage de prestataires utiliser les travaux d'essais pour compenser les coûts opérationnels et renforcer la discipline des protocoles à mesure que de nouveaux produits progressent dans les voies de développement. Ce modèle peut être plus résilient que les structures purement privées, car il mêle soins aux patients et activité de recherche sponsorisée. Cela explique également pourquoi les opérateurs ayant des liens institutionnels plus solides peuvent se développer de manière plus régulière que les cliniques qui dépendent uniquement du volume en paiement direct et de la demande de maintenance répétée.

Par Groupe d'Âge des Patients : Les Adultes en Tête, la Demande Adolescente Remodèle les Protocoles d'Admission

Les adultes détenaient 45,76 % du segment des groupes d'âge des patients en 2025, ce qui les maintenait comme la cohorte d'âge principale sur le marché des cliniques de kétamine. Cela reflète le centre démographique de la dépression résistante au traitement, où les patients en âge de travailler se présentent souvent après plusieurs essais d'antidépresseurs infructueux. Les patients gériatriques constituent un groupe secondaire important, car la résistance au traitement et la douleur chronique se chevauchent souvent dans les populations plus âgées. Cependant, la surveillance cardiovasculaire et l'examen des comorbidités peuvent rendre l'administration plus complexe dans cette tranche d'âge. Les adultes restent donc la cohorte la plus importante, car le besoin, les schémas d'orientation et l'adéquation clinique s'alignent le plus clairement dans ce groupe.

Les adolescents devraient croître à un CAGR de 12,25 % jusqu'en 2031, ce qui en fait le segment d'âge à la croissance la plus rapide. Un rapport de 2026 dans le Journal of Military, Veteran, and Family Health a décrit des réductions significatives des scores de PTSD après que la kétamine sublinguale a été combinée à un programme ambulatoire intensif, ce qui soutient le point plus large selon lequel les présentations traumatiques chez les jeunes attirent davantage l'attention dans les voies de soins supervisés. Les cliniques servant des adolescents doivent naviguer dans les exigences de consentement parental, les restrictions de prescription au niveau des États et l'absence d'étiquetage pédiatrique FDA pour les formulations de kétamine. Cela tend à favoriser les opérateurs affiliés aux hôpitaux et les opérateurs en franchise par rapport aux cliniques indépendantes plus petites disposant de moins de ressources juridiques et administratives. Le marché des cliniques de kétamine s'élargit donc par âge, mais la croissance des patients plus jeunes nécessitera une prise en charge et une gouvernance plus standardisées que la plupart des prestataires n'utilisent aujourd'hui.

Analyse Géographique

L'Amérique du Nord détenait 53,86 % de la part du marché des cliniques de kétamine en 2025, ce qui en faisait le plus grand contributeur régional. La région combine l'infrastructure de cliniques la plus développée, la présence de produits approuvés la plus solide et la base la plus large de psychiatres et de prestataires interventionnels. Plus de 7 000 sites d'administration SPRAVATO certifiés REMS étaient en activité aux États-Unis en 2026, ce qui montre à quel point la capacité de prestation supervisée s'est développée en peu de temps. Le Canada ajoute de la capacité de cliniques de kétamine privées, mais l'absence d'une couverture approuvée large pour l'eskétamine maintient une grande partie des soins dans des canaux de paiement direct. Les règles de télémédecine américaines annoncées en janvier 2025 continueront de façonner la manière dont les prestataires axés sur le numérique sur le marché des cliniques de kétamine se développent sans créer de risque de conformité en matière de substances contrôlées.

L'Europe est le deuxième segment régional en importance sur le marché des cliniques de kétamine, avec l'Allemagne, le Royaume-Uni et la France en tête de l'adoption. La région progresse à travers un mélange de paiement privé et de voies d'évaluation plus formelles liées aux systèmes de remboursement nationaux. L'expérience post-commercialisation des centres académiques dans des pays tels que l'Italie et l'Espagne a continué de soutenir le profil d'innocuité et d'efficacité observé dans les études SPRAVATO antérieures. Un soutien plus large à l'évaluation des technologies de santé augmenterait matériellement le volume référé par les médecins, tandis que les cliniques privées continuent de construire la demande en amont des décisions de couverture plus complètes.

L'Asie-Pacifique devrait se développer à un CAGR de 11,64 % jusqu'en 2031, ce qui en fait la composante régionale à la croissance la plus rapide des prévisions de taille du marché des cliniques de kétamine. L'Australie mène le développement régional, avec Avive Health ouvrant une clinique à Melbourne à mi-2026 et ajoutant 120 lits d'hospitalisation dans 2 hôpitaux victoriens pour les thérapies assistées par kétamine et psychédéliques. Le Japon et la Corée du Sud connaissent une utilisation hors AMM plus importante de la kétamine intraveineuse dans des environnements adjacents à l'anesthésiologie, tandis que le secteur des hôpitaux privés en Chine développe une infrastructure de perfusion pour les applications psychiatriques et anesthésiques. L'Inde et une grande partie de la périphérie plus large de l'Asie-Pacifique restent en phase précoce, car l'hétérogénéité réglementaire et la densité de psychiatres limitent encore la pénétration à court terme. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parties plus petites du marché des cliniques de kétamine, les pays du GCC et le Brésil apparaissant comme les plus susceptibles de progresser plus tôt, car la capacité des soins de santé privés et les bassins de patients à revenus plus élevés sont plus favorables à l'adoption de nouvelles thérapies.

Paysage Concurrentiel

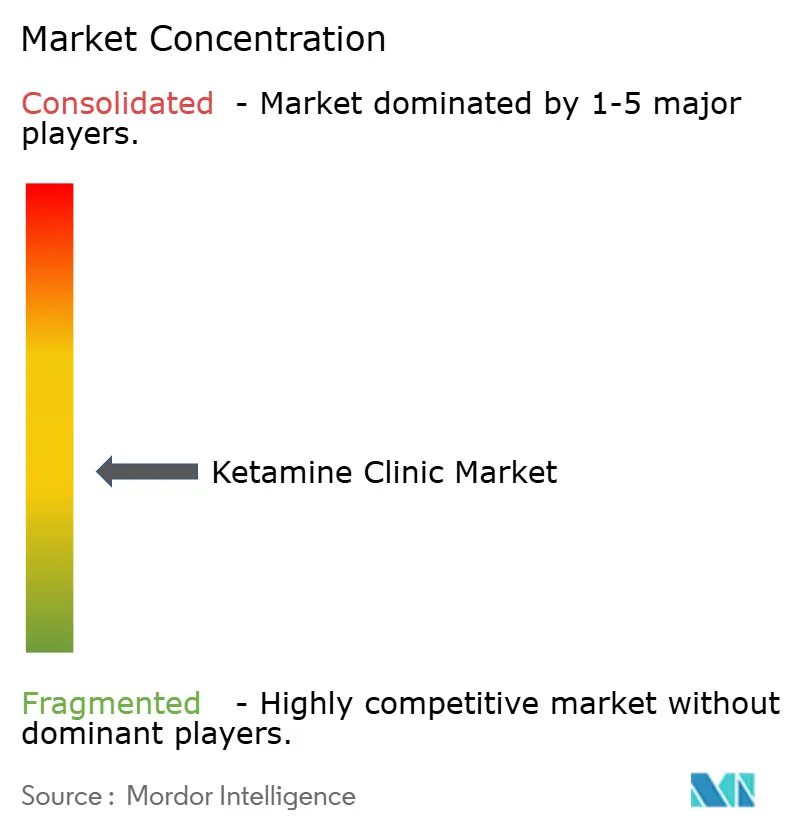

Le marché des cliniques de kétamine présente une concentration moyenne avec une concurrence croissante entre les cliniques indépendantes, les réseaux de franchise, les prestataires affiliés aux hôpitaux et les plateformes de télémédecine. Aucun opérateur unique ne détient une part dominante au niveau national, ce qui maintient la base de prestataires fragmentée sur les marchés locaux et régionaux. La concurrence est principalement locale pour le traitement sur site et plus large pour la prise en charge numérique et l'acquisition de patients. Cela maintient la différenciation clinique, la qualité des protocoles et la conversion à l'admission au cœur de la performance. Johnson & Johnson joue un rôle distinct sur le marché des cliniques de kétamine, car il fournit le seul produit d'eskétamine approuvé par la FDA et ancre une grande partie du cadre d'administration supervisée via SPRAVATO et les voies de soins liées au REMS.

Les opérateurs leaders utilisent de plus en plus des modèles de soins groupés qui combinent la kétamine avec la psychothérapie, la SMT et une surveillance plus étroite. HOPE Therapeutics a utilisé le financement annoncé en janvier 2025 et mai 2025 pour soutenir l'acquisition de Dura Medical, Kadima et NeuroSpa dans le cadre d'un développement plus large de la psychiatrie interventionnelle. La société a également entrepris de déployer la surveillance par intelligence artificielle EMOCARE sur son réseau, ce qui montre comment la surveillance numérique devient une partie de la différenciation des cliniques. L'expansion de l'étiquette de monothérapie de Johnson & Johnson en 2025 et la croissance continue du produit ont facilité l'intégration du traitement intranasal dans les modèles de cliniques ambulatoires. L'expansion d'Avive Health en 2026 en Australie montre également que la croissance de la capacité s'étend au-delà des centres de perfusion autonomes vers des environnements de santé mentale plus larges.

Le marché des cliniques de kétamine montre également un écart croissant entre les opérateurs construits autour d'une conformité rigoureuse et ceux qui se sont trop appuyés sur l'élan du paiement direct. Les prestataires qui produisent des mesures de résultats standardisées, une documentation plus solide liée aux dossiers médicaux électroniques et des dossiers prêts pour les payeurs sont mieux placés pour accéder aux canaux des employeurs et des systèmes de santé au fil du temps. Des entreprises technologiques plus petites aident également les cliniques à améliorer la qualification des prospects et la surveillance des signes vitaux, ce qui réduit l'écart opérationnel entre les grands réseaux et les sites indépendants. Il en résulte un marché des cliniques de kétamine qui reste modérément fragmenté, mais qui évolue vers une différenciation plus claire basée sur la conformité, les soins intégrés et la génération de preuves.

Leaders du Secteur des Cliniques de Kétamine

Bloom Mental Health

HealingMaps Ketamine Network

Johnson and Johnson Services, Inc.

Nue Life Health

Revitalist Lifestyle and Wellness Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : La clinique de Melbourne d'Avive Health est sur le point d'ouvrir, ajoutant 120 lits d'hospitalisation dans deux hôpitaux victoriens et proposant des thérapies assistées par kétamine et psychédéliques, soutenant environ 2 000 admissions annuelles.

- Mars 2026 : Le Département des Anciens Combattants des États-Unis a confirmé le déploiement de la kétamine et de l'eskétamine dans 53 établissements médicaux de l'Administration des anciens combattants, lors d'une audition de la Commission des affaires des anciens combattants du Sénat sur la loi bipartisane VHA Novel Therapeutics Preparedness Act de 2026 ; la loi établirait également un Bureau dédié aux nouvelles thérapies au sein de l'Administration des anciens combattants.

- Mai 2025 : HOPE Therapeutics a signé une feuille de conditions de financement par emprunt de 7,8 millions USD avec Universal Capital pour financer les acquisitions de Dura Medical, Kadima et NeuroSpa, faisant avancer son regroupement national de cliniques de psychiatrie interventionnelle proposant la kétamine IV, la SMT et la surveillance par intelligence artificielle.

- Janvier 2025 : La FDA a approuvé SPRAVATO (eskétamine) comme première monothérapie pour les adultes souffrant de dépression résistante au traitement, sur la base de l'essai randomisé en double aveugle de phase 4 TRD4005 démontrant une rémission de 22,5 % à la semaine 4 contre 7,6 % pour le placebo ; il s'agissait de la première approbation de ce type par la FDA suite à une Revue Prioritaire.

Portée du Rapport sur le Marché Mondial des Cliniques de Kétamine

Une clinique de kétamine est un établissement médical spécialisé qui administre des doses contrôlées de kétamine hors AMM pour traiter des troubles de santé mentale sévères et résistants au traitement, tels que la dépression, l'anxiété et le PTSD. Le marché des cliniques de kétamine englobe les entreprises de soins de santé mondiales et les prestataires de télémédecine qui fournissent ces services.

Le marché des cliniques de kétamine est segmenté par modalité thérapeutique, indication clinique, voie d'administration, type de soins, canal d'orientation, modèle commercial, groupe d'âge des patients et géographie. Par modalité thérapeutique, les cliniques proposent des options de thérapie sur site, de thérapie en ligne et de thérapie hybride. Par indication clinique, les traitements à la kétamine s'adressent à la dépression, aux troubles anxieux, au trouble de stress post-traumatique, au trouble obsessionnel-compulsif, aux troubles liés à l'usage de substances, à la douleur chronique et à d'autres affections. Par voie d'administration, les thérapies sont délivrées par voie intraveineuse, intramusculaire, eskétamine intranasale, sublinguale et orale, et sous-cutanée. Par type de soins, les cliniques proposent des approches médicamenteuses uniquement ou une psychothérapie assistée par kétamine. Par canal d'orientation, les patients accèdent aux services par accès direct et auto-référencement, référencement médical, ou voies de référencement par les payeurs et la gestion de cas. Par modèle commercial, le marché comprend les cliniques privées indépendantes, les cliniques en franchise, les cliniques affiliées aux hôpitaux, les centres de recherche et d'essais cliniques, et les extensions de pratique en anesthésiologie et en psychologie. Par groupe d'âge des patients, les services sont adaptés aux adolescents, aux adultes et à la population gériatrique. Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient & Afrique (GCC, Afrique du Sud, Reste du MEA) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud), reflétant l'expansion mondiale des thérapies à base de kétamine.

| Thérapie Sur Site |

| Thérapie en Ligne |

| Thérapie Hybride |

| Dépression |

| Troubles Anxieux |

| Trouble de Stress Post-Traumatique |

| Trouble Obsessionnel-Compulsif |

| Troubles Liés à l'Usage de Substances |

| Douleur Chronique |

| Autres Indications Cliniques |

| Intraveineux |

| Intramusculaire |

| Eskétamine Intranasale |

| Sublingual et Oral |

| Sous-Cutané |

| Médicamenteux Uniquement |

| Psychothérapie Assistée par Kétamine |

| Accès Direct et Auto-Référé |

| Référé par un Médecin |

| Référé par les Payeurs et la Gestion de Cas |

| Cliniques Privées Indépendantes |

| Cliniques en Franchise |

| Cliniques Affiliées aux Hôpitaux |

| Centres de Recherche et d'Essais Cliniques |

| Extensions de Pratique en Anesthésiologie et en Psychologie |

| Adolescents |

| Adultes |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité Thérapeutique | Thérapie Sur Site | |

| Thérapie en Ligne | ||

| Thérapie Hybride | ||

| Par Indication Clinique | Dépression | |

| Troubles Anxieux | ||

| Trouble de Stress Post-Traumatique | ||

| Trouble Obsessionnel-Compulsif | ||

| Troubles Liés à l'Usage de Substances | ||

| Douleur Chronique | ||

| Autres Indications Cliniques | ||

| Par Voie d'Administration | Intraveineux | |

| Intramusculaire | ||

| Eskétamine Intranasale | ||

| Sublingual et Oral | ||

| Sous-Cutané | ||

| Par Type de Soins | Médicamenteux Uniquement | |

| Psychothérapie Assistée par Kétamine | ||

| Par Canal d'Orientation | Accès Direct et Auto-Référé | |

| Référé par un Médecin | ||

| Référé par les Payeurs et la Gestion de Cas | ||

| Par Modèle Commercial | Cliniques Privées Indépendantes | |

| Cliniques en Franchise | ||

| Cliniques Affiliées aux Hôpitaux | ||

| Centres de Recherche et d'Essais Cliniques | ||

| Extensions de Pratique en Anesthésiologie et en Psychologie | ||

| Par Groupe d'Âge des Patients | Adolescents | |

| Adultes | ||

| Gériatrique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des cliniques de kétamine d'ici 2031 ?

Le marché des cliniques de kétamine devrait atteindre 2,53 milliards USD d'ici 2031, en hausse par rapport à 1,55 milliard USD en 2026, à un CAGR de 10,32 %.

Quelle région est en tête de la demande de cliniques de kétamine aujourd'hui ?

L'Amérique du Nord est en tête avec 53,86 % de part en 2025, car elle dispose de l'infrastructure de cliniques la plus solide, de la présence de produits approuvés la plus forte et de la base de prescripteurs la plus large.

Quelle modalité thérapeutique est la plus importante et laquelle croît le plus rapidement ?

La thérapie sur site était la modalité la plus importante avec 82,12 % de part en 2025, tandis que la thérapie en ligne devrait croître le plus rapidement à un CAGR de 12,62 % jusqu'en 2031.

Pourquoi la demande de soins à base de kétamine augmente-t-elle ?

Les principaux facteurs sont la forte charge de la dépression résistante au traitement, un soulagement des symptômes plus rapide que les antidépresseurs conventionnels, une acceptation plus large de la psychiatrie interventionnelle et une adoption plus forte par les cliniques après l'approbation de la monothérapie SPRAVATO en 2025.

Pourquoi la psychothérapie assistée par kétamine gagne-t-elle du terrain ?

La psychothérapie assistée par kétamine devrait croître à un CAGR de 15,37 %, car les études cliniques montrent que la combinaison de la kétamine avec la psychothérapie peut prolonger l'amélioration des symptômes au-delà de la fenêtre d'effet plus courte observée avec le seul médicament.

Quels sont les principaux obstacles à une expansion plus large des cliniques ?

Les principaux obstacles sont la couverture d'assurance limitée pour les voies de kétamine hors AMM, la variation des protocoles, le contrôle réglementaire autour de la télémédecine et de la composition, et le coût élevé du traitement complet et de la maintenance.

Dernière mise à jour de la page le: