Taille et part du marché du traitement de la kératite neurotrophique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

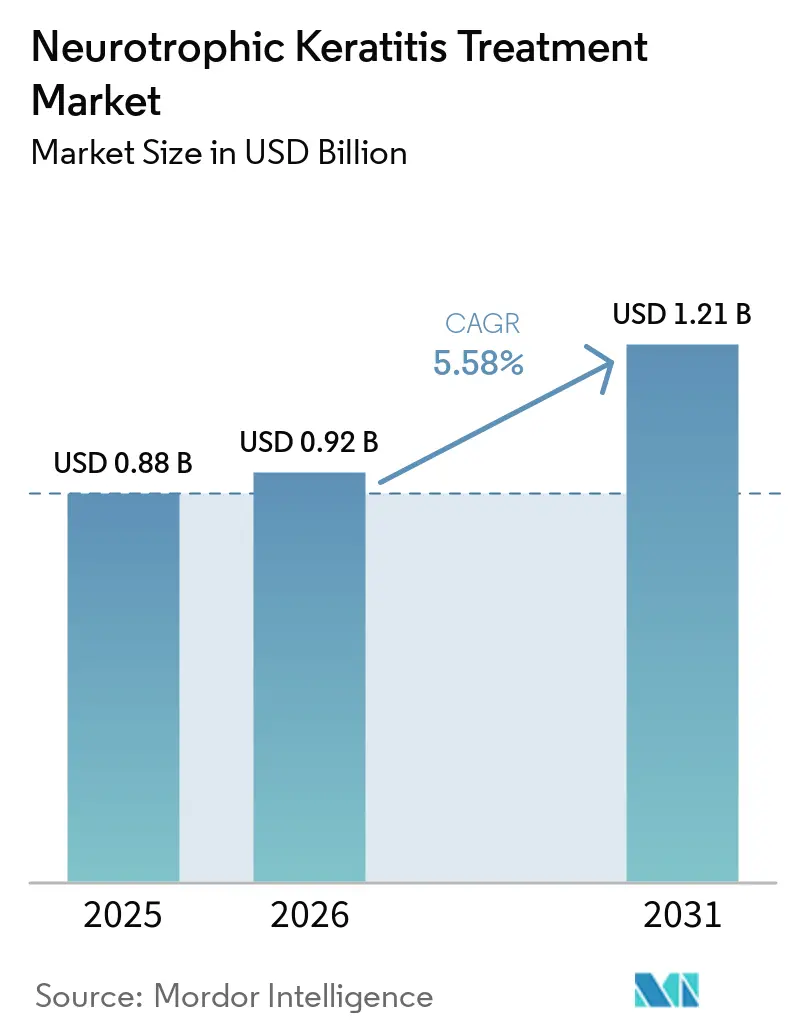

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la kératite neurotrophique par Mordor Intelligence

La taille du marché du traitement de la kératite neurotrophique devrait s'étendre de 0,88 milliard USD en 2025 et 0,92 milliard USD en 2026 à 1,21 milliard USD d'ici 2031, enregistrant un CAGR de 5,58 % entre 2026 et 2031.

L'accélération du diagnostic, l'expiration de l'exclusivité orpheline du cénergermine en août 2025 et l'arrivée de thérapies géniques à administration moins fréquente reconfigurent la dynamique concurrentielle, même si la prévalence de la maladie reste stable à 1–5 pour 10 000. Les larmes artificielles dominent toujours les prescriptions, car la plupart des payeurs exigent l'échec d'un traitement conservateur avant d'approuver le facteur de croissance nerveux humain recombinant (rhNGF), mais les formulaires hospitaliers se préparent activement à l'entrée des biosimilaires et à la rationalisation de la logistique de la chaîne du froid. L'adoption commerciale des esthésiomètres portables et de la microscopie confocale in vivo a plus que doublé le nombre de diagnostics basés sur les données de remboursement aux États-Unis depuis 2020, soulignant que la croissance est liée à la détection plutôt qu'à l'incidence. Enfin, les besoins non satisfaits en matière de neuropathie cornéenne liée au diabète et à l'herpès s'intensifient en Asie-Pacifique, positionnant l'Inde et la Chine comme des centres de demande essentiels pour les biologiques de nouvelle génération et les procédures de neurotisation.

Principaux enseignements du rapport

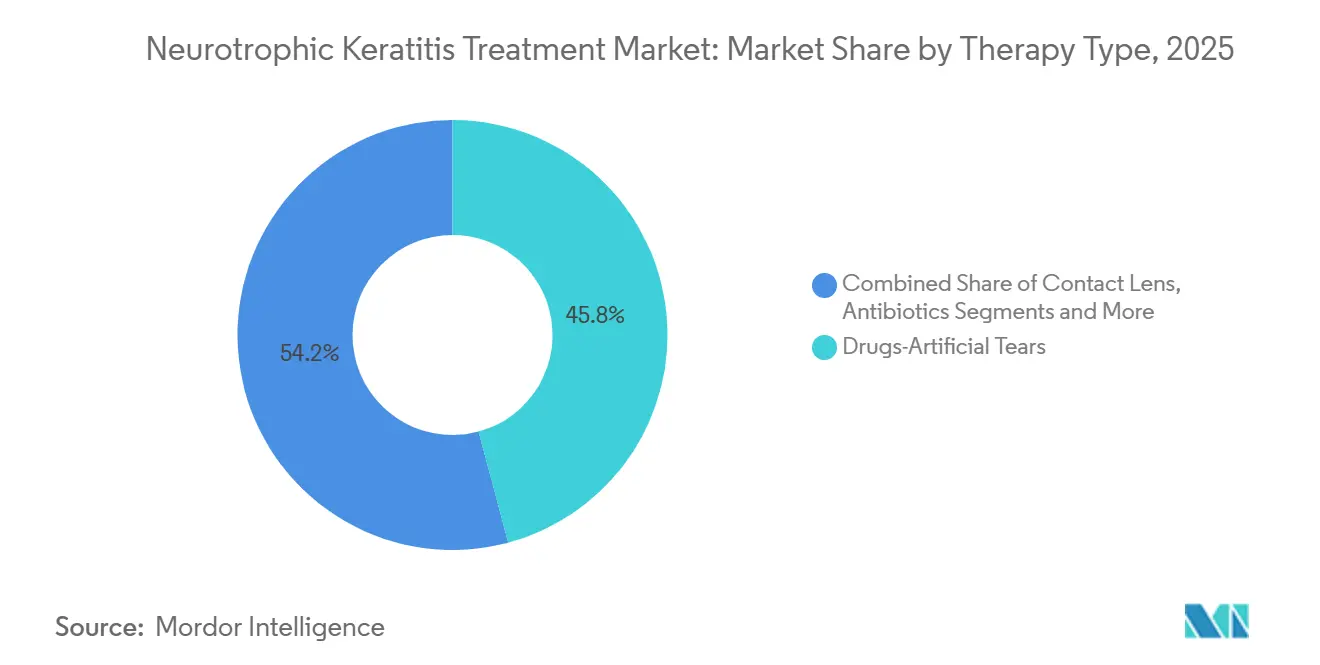

- Par type de thérapie, les larmes artificielles ont représenté 45,82 % de la part du marché du traitement de la kératite neurotrophique en 2025, tandis que les solutions à base de lentilles de contact devraient croître à un CAGR de 5,87 % jusqu'en 2031.

- Par stade de la maladie, le stade I a capté 47,87 % de la taille du marché du traitement de la kératite neurotrophique en 2025 et progresse à un CAGR de 5,92 % jusqu'en 2031.

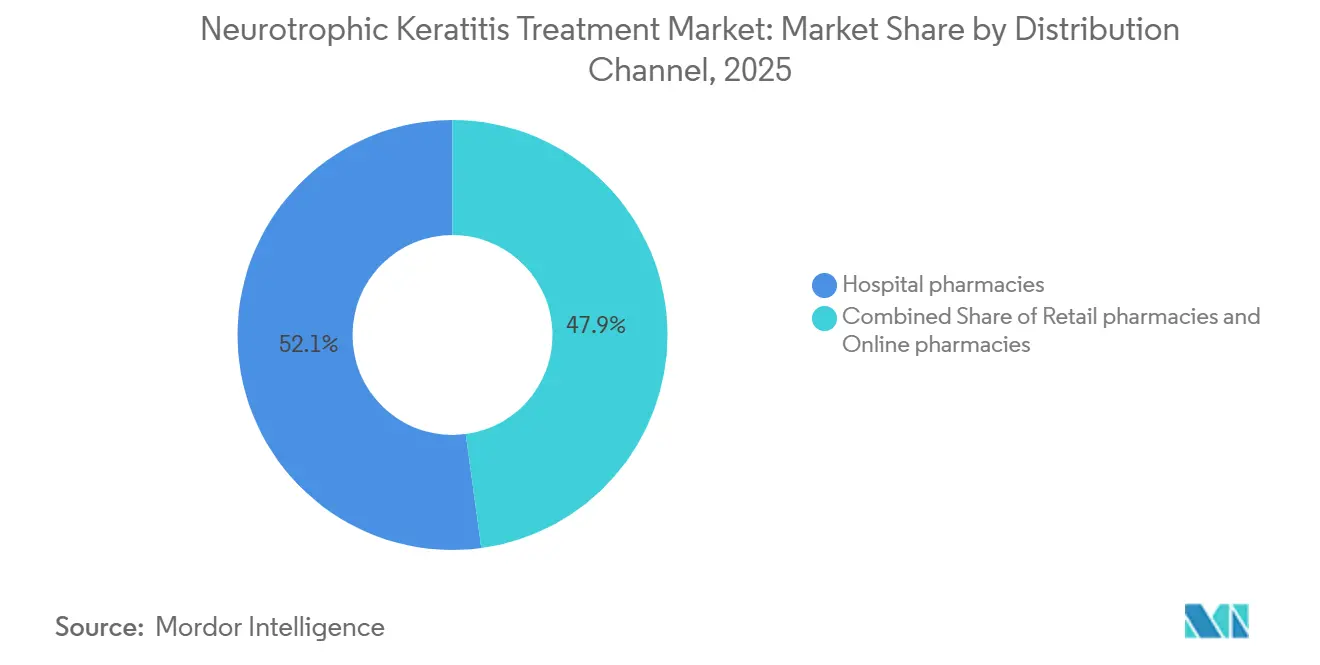

- Par canal de distribution, les pharmacies hospitalières ont détenu 52,13 % des revenus du canal en 2025, mais les pharmacies de détail devraient afficher la croissance la plus rapide avec un CAGR de 5,67 % en raison des cycles de renouvellement liés à la thérapie par étapes.

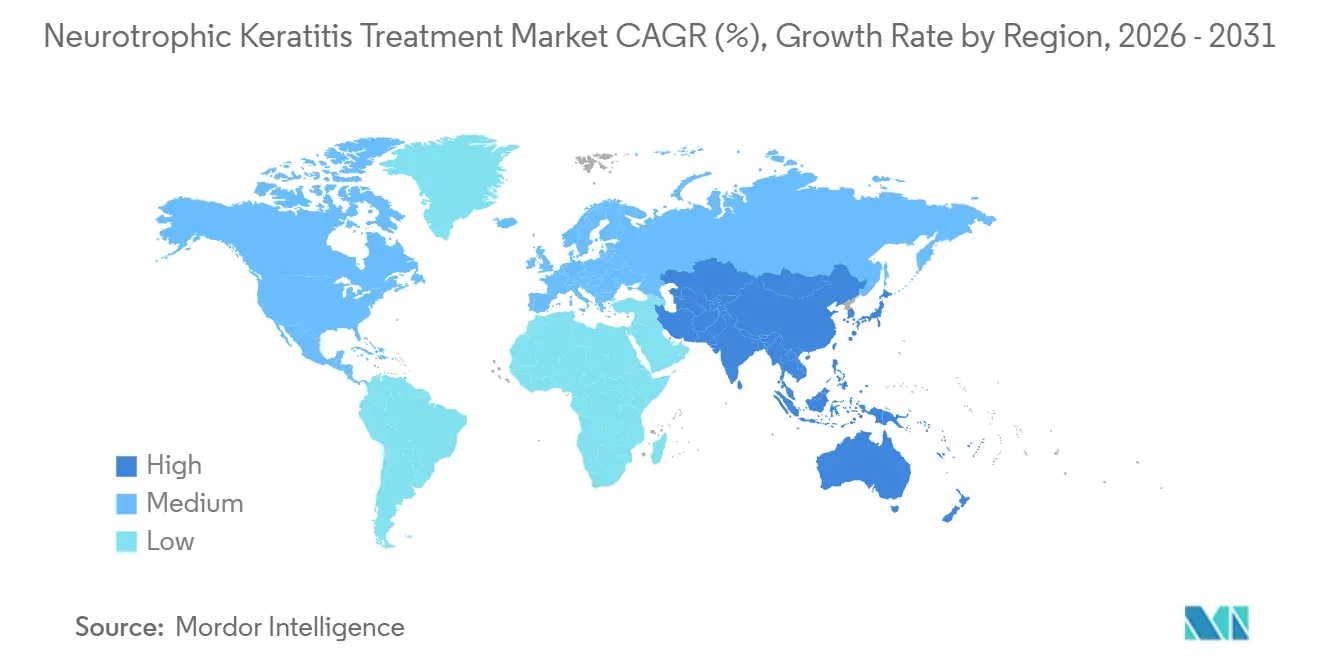

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,95 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de la kératite neurotrophique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement de l'accès au cénergermine (rhNGF) | +1.2% | Amérique du Nord et Europe, expansion en Chine après l'étude de phase IV | Moyen terme (2–4 ans) |

| Augmentation de la prévalence du HSV/HZO et du diabète | +1.5% | Mondial, plus fort en Asie-Pacifique, porté par l'Inde | Long terme (≥ 4 ans) |

| Utilisation plus large de l'esthésiométrie et de l'OCT confocal | +1.0% | Centres tertiaires en Amérique du Nord et en Europe, extension vers l'APAC | Court terme (≤ 2 ans) |

| Couverture élargie pour la membrane amniotique | +0.8% | Amérique du Nord, Europe, marchés APAC sélectionnés | Moyen terme (2–4 ans) |

| Adoption de la neurotisation mini-invasive | +0.6% | Centres spécialisés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement centralisées en sérum autologue | +0.5% | Amérique du Nord avec des projets pilotes dans l'UE et l'APAC | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Élargissement de l'accès au cénergermine (rhNGF) en tant que première thérapie approuvée

Les données de phase IV en vie réelle du cénergermine en Chine ont rapporté une fermeture épithéliale de 84,6 % à la semaine 8, avec une durabilité de 90,9 % à la semaine 56, validant l'efficacité au-delà des essais pivots. La recherche de biosimilaires post-exclusivité est rapide, mais l'exigence de conservation entre deux et huit degrés et la règle d'élimination à 15 jours maintiennent un avantage concurrentiel pour les fabricants disposant d'une infrastructure de pharmacie spécialisée[1]Agence américaine des produits alimentaires et médicamenteux, "Informations de prescription du cénergermine," FDA.GOV. La partie D de Medicare couvre le traitement de huit semaines d'un coût de 118 230 USD, mais l'autorisation préalable impose des délais de 30 à 60 jours, incitant les hôpitaux à conseiller activement les patients sur l'observance. Les payeurs européens négocient des remises spécifiques à chaque pays, et la CADTH a exigé des réductions de prix de 95 %, signalant des frictions en matière de rapport coût-efficacité. Les thérapies géniques telles que KB801 promettent une administration bihebdomadaire, susceptible de réduire à la fois la charge des aidants et les coûts de la chaîne du froid.

Facteurs de risque croissants de la kératite neurotrophique (HSV/HZO, diabète)

L'Inde compte 101 millions de personnes atteintes de diabète, un chiffre qui pourrait atteindre 134 millions d'ici 2045 ; la kératopathie diabétique touche 47 à 64 % de cette population, alimentant directement la prévalence de la kératite neurotrophique. Le HSV et le HZO continuent de sous-tendre les lésions cornéennes neuropathiques dans le monde entier, et l'incidence du HZO double chaque décennie après l'âge de 50 ans. Au total, 31,59 % des patients atteints de kératite neurotrophique présentent désormais une comorbidité diabétique, corrélée à de moins bons résultats visuels et catalysant la demande d'adjuvants tels que l'insuline topique, qui a atteint 81 à 90 % de guérison dans les essais de 2024-2025. À mesure que les volumes de LASIK rebondissent, l'hypoesthésie postopératoire pourrait encore élargir le marché du traitement de la kératite neurotrophique.

Amélioration du diagnostic par esthésiométrie et microscopie confocale in vivo

L'autorisation de mise sur le marché par la FDA de l'esthésiomètre portable Brill en 2023 a permis le dépistage de masse dans les cliniques de sécheresse oculaire et de glaucome, entraînant une augmentation de 115 % des diagnostics aux États-Unis entre 2020 et 2024. La microscopie confocale in vivo mesure la longueur des fibres nerveuses au niveau du plexus sous-basal, mais son prix de 80 000 à 150 000 USD limite son utilisation aux hôpitaux universitaires. Les données d'un centre de référence allemand ont montré une incidence pouvant atteindre 13 pour 10 000, mettant en évidence le sous-diagnostic historique. Une détection plus précoce élargit les cas de stade I mais ne garantit pas l'accès à une thérapie régénérative, car les payeurs privilégient toujours la prise en charge conservatrice.

Reconnaissance élargie par les payeurs des dispositifs à base de membrane amniotique

Les membranes amniotiques cryoconservées telles que Prokera peuvent être insérées en cabinet, réduisant les listes d'attente chirurgicales et favorisant une intervention plus précoce. Les données du registre américain montrent une utilisation de 29,9 % pour la kératite neurotrophique réfractaire, et de nouvelles politiques remboursent l'utilisation dans la maladie de stade II si les modalités conservatrices échouent. Le règlement européen sur les dispositifs médicaux 2017/745 renforce la vigilance post-commercialisation, incitant les banques de tissus européennes à consolider leurs achats et à maintenir des prix de procédure premium de 3 000 à 8 000 USD. Les fabricants de dispositifs s'appuient sur les publications de résultats visuels pour faire pression sur les assureurs, tandis que les ophtalmologistes combinent les membranes avec des lentilles sclérales pour accélérer la fermeture épithéliale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et problèmes de rapport coût-efficacité | –1.3% | Marchés européens sensibles aux coûts et économies émergentes d'APAC | Moyen terme (2–4 ans) |

| Sous-diagnostic et présentation tardive | –0.9% | Marchés dépourvus d'esthésiomètres, notamment en APAC et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Chaîne du froid et administration six fois par jour | –0.7% | Régions sans réseaux de pharmacies spécialisées | Court terme (≤ 2 ans) |

| Limites de couverture pour la membrane amniotique | –0.6% | Payeurs américains et européens appliquant la thérapie par étapes | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et obstacles au rapport coût-efficacité pour la thérapie rhNGF

La CADTH a calculé un ratio coût-efficacité incrémental supérieur à 1 million CAD par QALY et a recommandé le remboursement uniquement après une réduction de prix de 95 %[2]CADTH, "Examen du remboursement du cénergermine," CADTH.CA. Le G-BA allemand a attribué la mention « bénéfice supplémentaire » mais presse pour des remises, tandis que la France impose des plafonds budgétaires hospitaliers. En dehors des payeurs aisés, l'administration six fois par jour impose des dépenses cachées, car de nombreux patients âgés nécessitent l'assistance d'un aidant. Les biosimilaires pourraient éroder les prix, mais les protocoles stricts de chaîne du froid et les capacités propriétaires de remplissage-finition restent des obstacles à la banalisation.

Sous-diagnostic et présentation tardive en raison d'un début asymptomatique

Une étude multicentrique a révélé que 60 % des patients se présentaient au stade II ou III, lorsque le risque de perforation s'amplifie et que les coûts augmentent considérablement. Les unités d'esthésiomètre Brill se vendent entre 8 000 et 12 000 USD, un montant gérable pour les cabinets américains mais prohibitif dans de nombreuses cliniques asiatiques et africaines. Les microscopes confocaux coûtent encore plus cher, limitant la portée géographique. Par conséquent, le marché du traitement de la kératite neurotrophique continue de perdre de la valeur en raison d'une progression évitable, notamment dans les systèmes de santé sans remboursement pour les tests préventifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : les larmes artificielles dominent mais les options régénératives gagnent du terrain

Les larmes artificielles ont conservé 45,82 % de la part du marché du traitement de la kératite neurotrophique en 2025. Leur domination découle de la thérapie par étapes imposée par les payeurs, qui oblige à un essai de 90 jours avant que les biologiques plus coûteux ne reçoivent une approbation, un cycle qui perpétue les volumes dans les circuits de vente au détail. La taille du marché du traitement de la kératite neurotrophique liée aux solutions à base de lentilles de contact devrait progresser à un CAGR de 5,87 % sur 2026-2031, à mesure que les dispositifs scléraux BostonSight PROSE et EyePrint migrent du traitement de sauvetage vers la protection de première ligne, établissant un réservoir de fluide qui protège les cornées endommagées dans l'attente d'une autorisation de thérapie régénérative. Le facteur de croissance nerveux humain recombinant a généré 1 milliard USD de ventes en 2024, mais son schéma d'administration six fois par jour et son prix de 118 230 USD limitent son adoption généralisée malgré des taux de fermeture prouvés de 84,6 % dans les données chinoises en vie réelle.

Les antibiotiques restent accessoires, prescrits à titre prophylactique lorsque les défects dépassent 2 mm, mais ils occupent une faible part des revenus. Les thérapies géniques sont sur le point de supplanter les schémas chroniques de gouttes oculaires ; le KB801 de Krystal Biotech a commencé son administration en juillet 2025 et utilise un vecteur HSV-1 à réplication défective pour fournir une expression bihebdomadaire du NGF, redéfinissant potentiellement les standards de commodité. Si les données préliminaires reproduisent les résultats de guérison du cénergermine, le calcul des payeurs pourrait évoluer rapidement, réduisant la dépendance aux larmes artificielles et modifiant la façon dont le marché du traitement de la kératite neurotrophique évalue les seuils coût-bénéfice.

Par stade de la maladie : la croissance du stade I reflète l'adoption du diagnostic

Le stade I représentait 47,87 % de la taille du marché du traitement de la kératite neurotrophique en 2025 et croît à un CAGR de 5,92 %, soulignant l'impact du dépistage généralisé par esthésiométrie. Une présentation plus précoce élargit l'éligibilité au sérum autologue, aux lentilles pansements et à l'insuline topique émergente, des thérapies qui génèrent des dépenses par patient plus faibles mais préviennent les perforations coûteuses. Les cas de stade II génèrent des revenus plus élevés par épisode, car les payeurs autorisent de plus en plus la membrane amniotique dès l'apparition de défects persistants.

Le stade III constitue le plus petit groupe mais le centre de coûts le plus élevé ; la chirurgie de neurotisation utilisant les greffons nerveux traités Avance d'AxoGen a atteint environ 90 % de récupération sensorielle dans une revue portant sur 164 yeux[3]AxoGen, "Rapport sur les résultats du troisième trimestre 2024," AXOGENINC.COM. Ces procédures, ainsi que la kératoplastie transfixiante, consomment une part disproportionnée des budgets hospitaliers. La part du marché du traitement de la kératite neurotrophique liée au stade III reflète donc non pas le volume mais l'intensité procédurale, renforçant la raison pour laquelle les assureurs font face à une pression croissante pour approuver une intervention biologique plus précoce.

Par canal de distribution : la domination hospitalière face à l'accélération du commerce de détail

Les pharmacies hospitalières ont fourni 52,13 % des dépenses de 2025 grâce au stockage frigorifique interne pour le cénergermine, aux stocks de membranes amniotiques sur site et aux services intégrés d'adaptation de lentilles de contact. Pourtant, les pharmacies de détail afficheront le CAGR le plus rapide à 5,67 % jusqu'en 2031, car les assureurs exigent des essais de trois mois de larmes artificielles et que des fournisseurs centralisés de sérum autologue tels que ReGenTree livrent directement aux pharmacies locales. La taille du marché du traitement de la kératite neurotrophique captée par les points de vente au détail pourrait s'élargir davantage si le rhNGF biosimilaire atteint une stabilité à température ambiante.

Les canaux en ligne restent de niche, car la législation européenne sur la sérialisation et les contrats de pharmacies spécialisées américaines limitent les volumes de vente par correspondance. Néanmoins, l'assurance vision rembourse désormais les lentilles sclérales spécialisées, générant des transactions récurrentes au détail pour le remplacement des lentilles. Les contraintes de la chaîne du froid orientent toujours le rhNGF vers les hôpitaux, mais toute percée en matière de formulation réalignerait rapidement les parts vers le réseau de vente au détail plus pratique.

Analyse géographique

L'Amérique du Nord a représenté 38,95 % des revenus de 2025 sur le marché du traitement de la kératite neurotrophique, la partie D de Medicare couvrant le cénergermine malgré une autorisation préalable de 30 à 60 jours qui prolonge l'évolution de la maladie. L'approbation de la CADTH au Canada est conditionnelle à des remises importantes, limitant l'adoption provinciale en dehors du Québec et de l'Ontario. Les hôpitaux privés mexicains proposent le cénergermine aux touristes médicaux entrants, mais l'adoption nationale reste limitée en raison du reste à charge.

L'Europe est en retard sur l'Amérique du Nord en termes de revenus, mais bénéficie d'une approbation antérieure de l'Agence européenne des médicaments et du centre de distribution italien de Dompé. Le G-BA allemand a qualifié le cénergermine de conférant un « bénéfice supplémentaire » mais presse pour de nouvelles remises, et la France impose des plafonds hospitaliers stricts sur les budgets des médicaments orphelins. Le règlement européen sur les dispositifs médicaux 2017/745 a ralenti l'entrée des dispositifs américains mais a incité les banques de tissus européennes à se développer, compensant en partie les goulets d'étranglement de l'approvisionnement en membrane amniotique.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 5,71 %, portée par la charge croissante du diabète en Inde et les données positives de phase IV du rhNGF en Chine qui ouvrent la voie à l'autorisation de l'Administration nationale des produits médicaux. Le Japon et la Corée du Sud attendent les dépôts réglementaires mais pratiquent déjà la neurotisation avec le soutien de l'assurance nationale, créant une demande latente dès que le rhNGF ou la thérapie génique obtiendra une approbation. Le Moyen-Orient et l'Afrique restent contraints par les lacunes en matière de tests et les limites de remboursement, tandis que le Brésil et l'Argentine affichent une adoption progressive via les assureurs privés.

Paysage concurrentiel

Le marché du traitement de la kératite neurotrophique reste modérément concentré. L'Oxervate de Dompé a généré plus de 1 milliard USD de ventes mondiales en 2024 avant l'expiration de l'exclusivité. Le KB801 de Krystal Biotech, dont la première administration a eu lieu en juillet 2025 et qui a obtenu la désignation de technologie de plateforme en octobre 2025, promet une administration bihebdomadaire susceptible de démanteler l'avantage concurrentiel lié à la chaîne du froid du rhNGF. Recordati exploite un hub parisien traitant 27 000 commandes de maladies rares par an dans 60 pays, s'appuyant sur ses liens avec les pharmacies spécialisées pour maintenir sa part dans les circuits hospitaliers.

AxoGen a déclaré un chiffre d'affaires de 41,8 millions USD au troisième trimestre 2024, en hausse de 7 % en glissement annuel, les chirurgiens préférant de plus en plus son greffon Avance prêt à l'emploi pour la neurotisation cornéenne sans morbidité du site donneur. Les dispositifs BostonSight PROSE et EyePrint passent du traitement de sauvetage à la prophylaxie, une évolution rendue possible par la couverture de l'assurance vision qui contourne les clauses de thérapie par étapes. Le RGN-259 de RegeneRx a atteint 60 % de guérison complète au jour 29 contre 12,5 % pour le placebo en phase III, positionnant la thymosine β4 comme une alternative plausible au cénergermine. Le recrutement par OKYO Pharma en février 2026 du développeur original d'Oxervate en tant que directeur médical signale une poussée dans le pipeline vers la douleur neuropathique cornéenne, une niche adjacente. À tous les niveaux, les falaises de propriété intellectuelle se croisent avec de nouvelles plateformes d'administration, garantissant que le marché du traitement de la kératite neurotrophique continuera à se fragmenter tandis que les acteurs en place s'efforcent de verrouiller les formulaires hospitaliers.

Leaders du secteur du traitement de la kératite neurotrophique

Dompé farmaceutici S.p.A.

Bausch + Lomb

Laboratoires Théa

RegeneRx Biopharmaceuticals, Inc.

AxoGen, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : l'ASCRS a présenté la prise en charge réussie d'une kératoconjonctivite sèche sévère et d'une kératite neurotrophique à l'aide d'une membrane amniotique cryoconservée avec une co-thérapie systémique et topique.

- Octobre 2025 : la FDA a accordé la désignation de technologie de plateforme au vecteur HSV-1 de Krystal Biotech utilisé dans la thérapie génique en gouttes oculaires redosables KB801 pour la kératite neurotrophique.

Périmètre du rapport mondial sur le marché du traitement de la kératite neurotrophique

Selon le périmètre du rapport, le traitement de la kératite neurotrophique désigne la prise en charge médicale visant à favoriser la cicatrisation et à protéger la cornée dans les cas où il y a une perte d'innervation sensorielle cornéenne. Cette affection altère la cicatrisation cornéenne en raison de la diminution des réflexes cornéens et de la production lacrymale, entraînant des défects épithéliaux persistants, une ulcération et une perte de vision potentielle.

La segmentation du marché du traitement de la kératite neurotrophique est catégorisée par type de thérapie, stade de la maladie, canal de distribution et géographie. Par type de thérapie, le marché comprend les larmes artificielles, les gouttes oculaires à base de facteurs de croissance nerveux humains recombinants, les antibiotiques et les lentilles de contact. Par stade de la maladie, il est segmenté en stade I, stade II et stade III. Par canal de distribution, le marché est divisé en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Médicaments - Larmes artificielles |

| Gouttes oculaires à base de facteurs de croissance nerveux humains recombinants |

| Antibiotiques |

| Lentilles de contact |

| Stade I |

| Stade II |

| Stade III |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Médicaments - Larmes artificielles | |

| Gouttes oculaires à base de facteurs de croissance nerveux humains recombinants | ||

| Antibiotiques | ||

| Lentilles de contact | ||

| Par stade de la maladie | Stade I | |

| Stade II | ||

| Stade III | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la kératite neurotrophique ?

La taille du marché du traitement de la kératite neurotrophique a atteint 0,92 milliard USD en 2026 et est en bonne voie pour atteindre 1,21 milliard USD d'ici 2031.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 5,6 % sur la période 2026-2031, soutenu par l'amélioration du diagnostic et les nouvelles thérapeutiques régénératives.

Quel type de thérapie détient actuellement la plus grande part de marché ?

Les larmes artificielles contrôlaient 45,82 % de la part du marché du traitement de la kératite neurotrophique en 2025, car les assureurs imposent en premier lieu un traitement conservateur.

Quel segment connaît la croissance la plus rapide ?

Les solutions à base de lentilles de contact devraient se développer à un CAGR de 5,87 % grâce à une couverture plus large pour les dispositifs scléraux.

Pourquoi l'Asie-Pacifique affiche-t-elle le CAGR régional le plus élevé ?

La croissance rapide du diabète et du zona ophtalmique, associée à un accès plus large à l'esthésiométrie et aux approbations rhNGF en attente, positionne l'Asie-Pacifique pour un CAGR de 5,71 % jusqu'en 2031.

Dernière mise à jour de la page le: