Taille et part du marché du traitement de la kératite fongique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

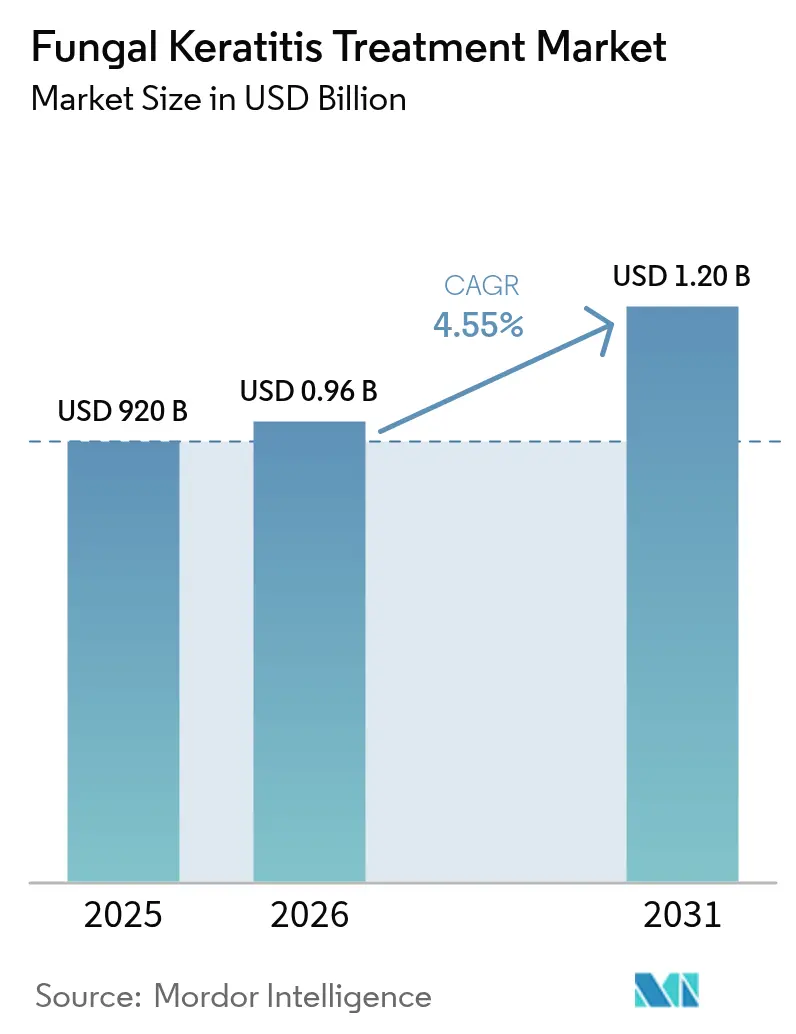

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la kératite fongique par Mordor Intelligence

La taille du marché du traitement de la kératite fongique devrait passer de 920 millions USD en 2025 à 961,86 millions USD en 2026 et devrait atteindre 1,2 milliard USD d'ici 2031 à un TCAC de 4,55 % sur la période 2026-2031.

La croissance régulière du chiffre d'affaires masque des changements structurels : la résistance aux azoles classiques s'accélère, le changement climatique élargit les zones de répartition des agents pathogènes, et les outils de diagnostic basés sur l'apprentissage profond ont commencé à réduire le délai moyen entre la première consultation et la thérapie ciblée. Les classificateurs par intelligence artificielle atteignent désormais une précision de 94,1 % sur les images de lampe à fente, comprimant les fenêtres diagnostiques qui s'étendaient autrefois au-delà de cinq jours et améliorant les résultats visuels. La science de l'administration des médicaments progresse en parallèle, avec des injections intrastromales et des implants à libération prolongée améliorant la pénétration cornéenne pour les infections sévères. Les canaux de commerce électronique gagnent du terrain à mesure que la téléophtalmologie élargit sa portée dans les zones rurales, tandis que les pipelines de R&D pivotent vers des schémas thérapeutiques combinés qui atténuent la résistance sans amplifier la toxicité.

Points clés du rapport

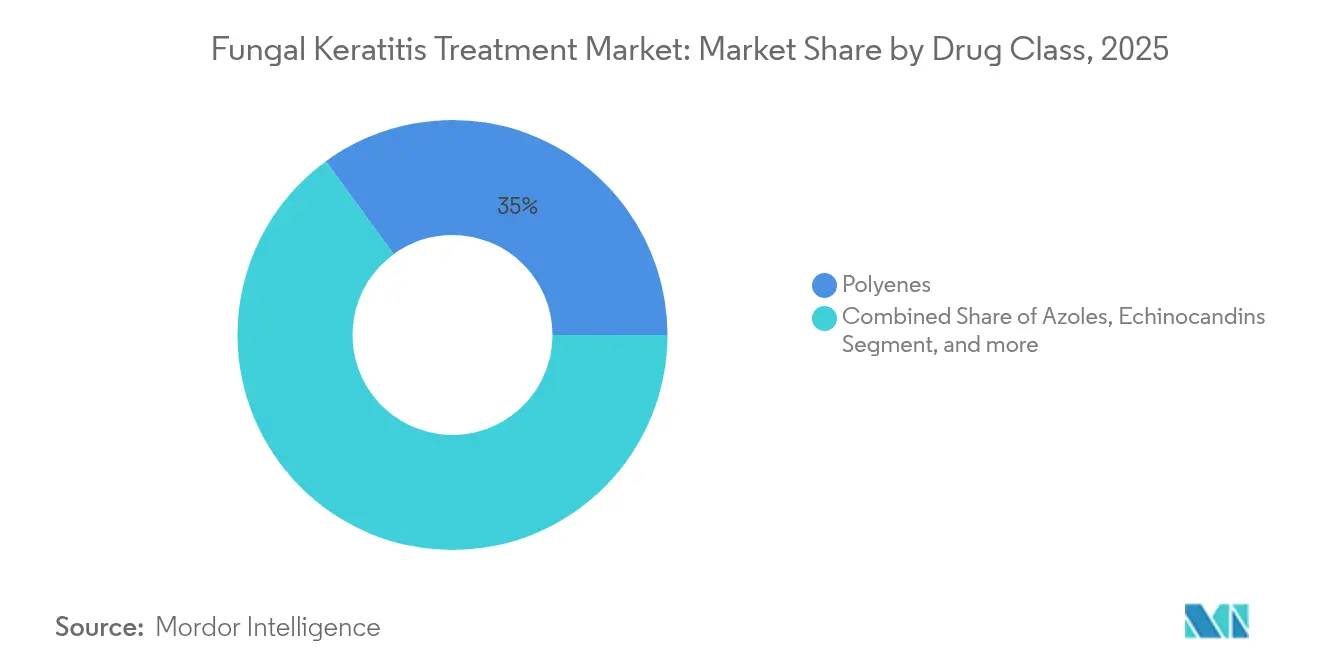

- Par classe médicamenteuse, les polyènes ont dominé avec 35,02 % de la part du marché du traitement de la kératite fongique en 2025 ; les échinocandines progressent à un TCAC de 8,06 % jusqu'en 2031.

- Par voie d'administration, la thérapie topique représentait 60,65 % de la taille du marché du traitement de la kératite fongique en 2025 ; l'injection intrastromale devrait croître à un TCAC de 9,54 % jusqu'en 2031.

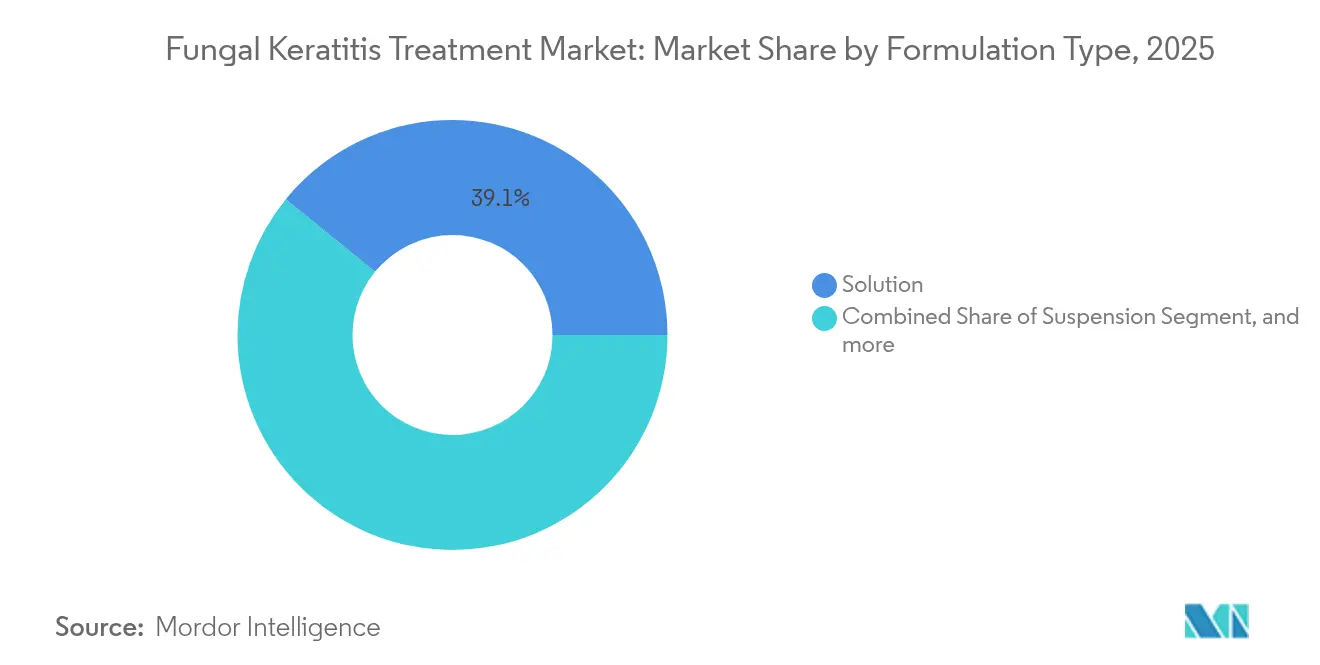

- Par type de formulation, les solutions détenaient 39,12 % du chiffre d'affaires en 2025, tandis que les pommades et gels représentent la catégorie à la croissance la plus rapide avec un TCAC de 6,02 %.

- Par canal de distribution, les pharmacies hospitalières ont capté 43,72 % des ventes en 2025 et les pharmacies en ligne se développent à un TCAC de 10,05 %.

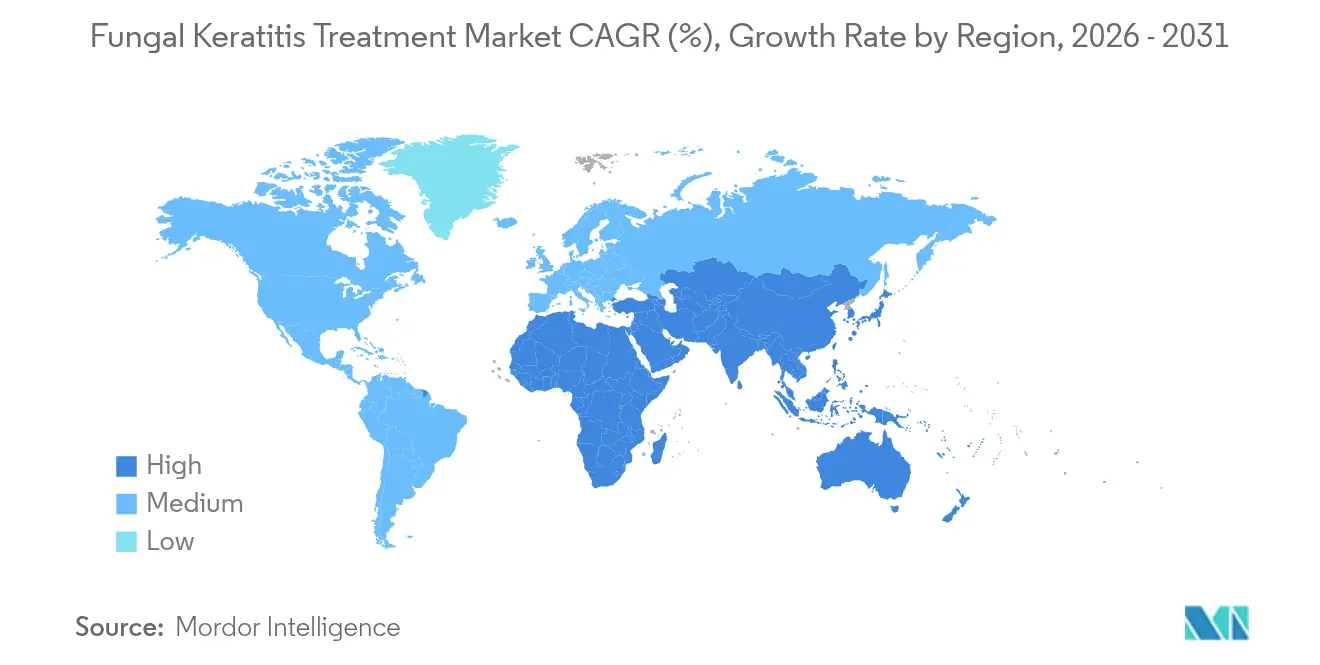

- Par géographie, l'Amérique du Nord a représenté 36,02 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la kératite fongique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante de la kératite fongique dans les régions tropicales et subtropicales | +1.2% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Investissements croissants en R&D dans les antifongiques à large spectre et ciblés | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Utilisation croissante des lentilles de contact et infections oculaires liées aux traumatismes | +0.7% | Mondial, plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Augmentation des procédures de LASIK et de greffe de cornée élevant le risque post-opératoire | +0.5% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du milieu naturel de Fusarium et Aspergillus liée au changement climatique | +0.4% | Mondial, accélérée dans les régions tempérées | Long terme (≥ 4 ans) |

| Outils de diagnostic précoce par intelligence artificielle accélérant les taux de traitement | +0.3% | Marchés développés dans un premier temps, puis expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la kératite fongique dans les régions tropicales et subtropicales

Les zones tropicales et subtropicales signalent une incidence croissante en raison des îlots de chaleur urbains, d'une humidité plus élevée et de l'activité agricole continue qui exposent les habitants à des débris chargés de spores. Les traumatismes représentent jusqu'à 60 % des cas ruraux, mais l'accès aux équipements de protection oculaire reste inégal. Les dossiers hospitaliers au Myanmar, au Ghana et dans le nord-est du Brésil confirment des retards diagnostiques de 5 à 7 jours ; une intervention précoce dans les 48 heures réduit notamment le risque de perforation.[1]J. Smith et al., « Épidémiologie de la kératite fongique dans les régions en développement », Journal of Fungi, mdpi.com L'extension vers les zones tempérées représente désormais un défi pour les systèmes de santé du sud de l'Europe et de certaines parties des États-Unis, à mesure que le changement climatique accroît la thermotolérance fongique.

Investissements croissants en R&D dans les antifongiques à large spectre et ciblés

Les capitaux migrent vers de nouveaux mécanismes tels que l'inhibition de la dihydroorotate déshydrogénase ; l'olorofim présente une puissance contre les isolats d'Aspergillus résistants aux azoles.[2]A. Brown, « Mise à jour sur les progrès cliniques de l'olorofim », BMC Infectious Diseases, bmcinfectiousdiseases.biomedcentral.com Les partenariats entre le monde académique et l'industrie accélèrent les délais de transfert vers la clinique : une équipe de l'Université d'Oklahoma a isolé la persephacine, un composé d'origine végétale à activité à large spectre et à toxicité réduite. Les fonds de capital-risque privilégient les schémas thérapeutiques combinés qui limitent la résistance tout en contrôlant la fréquence de dosage grâce aux nanocarriers ou aux inserts oculaires.

Utilisation croissante des lentilles de contact et infections oculaires liées aux traumatismes

La pénétration mondiale des lentilles de contact a atteint les deux chiffres, en particulier parmi les populations urbaines en âge de travailler. Les Centres pour le contrôle et la prévention des maladies (CDC) continuent de signaler une hygiène sous-optimale des lentilles comme principal facteur de risque pour les épidémies de kératite à Fusarium.[3]Personnel du CDC, « Infections liées aux lentilles de contact », Centres pour le contrôle et la prévention des maladies, cdc.gov Les champignons formant des biofilms prospèrent sur les surfaces des lentilles et dans les étuis de conservation, ce qui complique la désinfection standard. Dans les marchés émergents, les promotions commerciales dépassent souvent les messages de santé publique, creusant l'écart de connaissances sur les meilleures pratiques d'entretien des lentilles.

Augmentation des procédures de LASIK et de greffe de cornée élevant le risque post-opératoire

Les volumes de chirurgie réfractive ont augmenté de 12 % en 2024, portés par la baisse des prix en Inde et au Mexique. La création d'un volet cornéen peut servir de porte d'entrée pour les levures opportunistes, tandis que les receveurs de greffes sous corticostéroïdes topiques restent immunodéprimés pendant plusieurs mois. L'Académie américaine d'ophtalmologie a documenté une série croissante de cas de kératite à levures post-excision de ptérygion.[4]Groupe de l'Académie américaine d'ophtalmologie, « Alertes sur les kératites post-chirurgicales », AAO News, aao.org Le tourisme médical ajoute une complexité juridictionnelle car le suivi est souvent assuré dans un environnement réglementaire différent.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expiration des brevets et érosion générique des azoles clés | -0.9% | Mondial, plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Toxicité oculaire limitant les doses et effets secondaires systémiques | -0.6% | Mondial, surveillance réglementaire la plus élevée aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Résistance antifongique croissante chez Candida auris et Fusarium | -0.5% | Mondial, foyers émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Insuffisance de la chaîne du froid et des outils diagnostiques dans les régions à faible revenu | -0.4% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets et érosion générique des azoles clés

La perte de brevet du fluconazole et un prix générique moyen de 14,38 USD aux États-Unis intensifient la compression des prix. Le voriconazole, le posaconazole et d'autres composés de deuxième génération suivent des trajectoires similaires, poussant les innovateurs à justifier des prix premium via de nouveaux vecteurs ou des associations à dose fixe. Les entrants sur le marché en provenance d'Inde et de Chine augmentent la capacité générique ophtalmique, approfondissant la concurrence et accélérant la pression à la baisse des prix en Europe et en Amérique du Nord.

Résistance antifongique croissante chez Candida auris et Fusarium

Les épidémies de Candida auris nécessitent désormais des protocoles de décontamination incluant la technologie LED UVC pour éliminer la persistance environnementale. Les rapports d'isolats panrésistants contraignent les cliniciens à recourir à des schémas à base d'amphotéricine B présentant une toxicité plus élevée. La résistance intrinsèque de Fusarium aux azoles réduit encore les fenêtres thérapeutiques, soulignant la nécessité d'options indépendantes de la classe telles que les échinocandines et les nouveaux agents comme la rezafungine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les échinocandines défient la domination des polyènes

Les échinocandines affichent les meilleures perspectives avec un TCAC de 8,06 %, même si les polyènes ont conservé 35,02 % de la part du marché du traitement de la kératite fongique en 2025. L'autorisation de la rezafungine par la FDA pour la candidose systémique valide cette classe malgré l'absence d'indication spécifique à l'usage oculaire. La demande en polyènes reste ancrée par l'amphotéricine B liposomale, qui réduit la néphrotoxicité et joue un rôle central dans les protocoles de kératite réfractaire.

L'activité du pipeline s'aligne sur les réalités de la résistance. Les schémas thérapeutiques combinés associant des échinocandines à des azoles ou des allylamines visent à compenser les taux d'échec en monothérapie. La taille du marché du traitement de la kératite fongique pour les échinocandines reflète leur adoption croissante dans les cas réfractaires. L'innovation dans les polyènes se concentre désormais sur des gels de meilleure rétention oculaire pour maintenir des concentrations cornéennes élevées sans exposition systémique.

Par voie d'administration : l'administration intrastromale gagne une acceptation clinique

Les gouttes topiques représentaient 60,65 % de la taille du marché du traitement de la kératite fongique en 2025, portées par la familiarité des cliniciens et la commodité pour les patients. L'injection intrastromale, cependant, gagne du terrain et devrait croître de 9,54 % entre 2026 et 2031, car elle administre le médicament directement dans le stroma cornéen, contournant les barrières épithéliales. Les études cliniques montrent une clairance microbiologique plus rapide lorsque le voriconazole intrastromal est utilisé parallèlement à la kératoplastie lamellaire.

La thérapie orale reste une solution de repli pour les atteintes profondes ou systémiques, mais la toxicité systémique en limite l'utilisation généralisée. Les implants à libération prolongée, y compris les dispositifs à micro-réservoir, sont à l'étude pour prolonger les intervalles de dosage à plusieurs semaines. L'adoption dépend de la disponibilité des compétences chirurgicales et de modèles de remboursement qui valorisent les soins basés sur les procédures.

Par type de formulation : les pommades gagnent du terrain pour la libération prolongée

Les solutions dominent encore avec 39,12 % du chiffre d'affaires, mais les formats pommade et gel se développent car une résidence cornéenne plus longue réduit le dosage de toutes les heures à quatre fois par jour, affichant un TCAC de 6,02 %. Les nano-micelles de buténafine ont amélioré la solubilité, élargissant la boîte à outils antifongique topique. Les suspensions se heurtent à des contraintes de durée de conservation, tandis que les inserts oculaires visent une libération stable sur 24 heures.

Les équipes de R&D associent des antifongiques à de légers stéroïdes dans des pommades uniques, traitant simultanément l'infection et l'inflammation tout en évitant la surcharge en conservateurs. Des polymères biodégradables répondant aux enzymes fongiques progressent également, promettant une libération médicamenteuse adaptée dans les microenvironnements à forte charge fongique.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont capté 43,72 % des ventes en 2025 et restent le cadre privilégié pour les prescriptions de soins aigus nécessitant une conservation en chaîne du froid. Les pharmacies en ligne, cependant, affichent un TCAC de 10,05 % à mesure que la télémédecine comble les écarts géographiques. Les organismes de réglementation autorisent désormais les ordonnances électroniques pour la plupart des antifongiques topiques, et les réseaux de livraison avec suivi intégré par enregistreur de données atténuent les risques d'excursions de température.

L'intégration des plateformes s'approfondit : les outils d'intelligence artificielle basés sur l'image orientent les cas suspects de kératite directement vers des consultations virtuelles, où les ophtalmologistes peuvent prescrire et faire livrer les médicaments le jour même dans les zones métropolitaines. Les projets pilotes de blockchain pour les chaînes d'approvisionnement antifongiques visent à lutter contre les contrefaçons qui s'étaient précédemment infiltrées dans les circuits informels en Asie du Sud-Est. Les pharmacies de détail font face à une compression des marges due à l'érosion générique, ce qui favorise les partenariats avec les réseaux hospitaliers pour les références de médicaments spécialisés.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,02 % du chiffre d'affaires de 2025, soutenue par des coûts de traitement plus élevés, une couverture d'assurance pour les nouvelles modalités et une infrastructure diagnostique bien établie. Des algorithmes d'apprentissage profond ont été commercialisés et intégrés dans les principaux centres ophtalmologiques universitaires, réduisant considérablement le délai jusqu'à la thérapie. La région accueille également la plupart des essais cliniques en phase avancée, accélérant l'accès local aux produits en développement. Les anomalies de température le long de la côte du Golfe des États-Unis sont déjà associées à une prévalence croissante de Fusarium, augmentant la charge de cas dans des États tels que le Texas et la Louisiane.

L'Asie-Pacifique est le segment à la croissance la plus rapide avec un TCAC de 5,42 %. L'adoption des lentilles de contact s'accélère en Chine, en Inde et en Corée du Sud, tandis que l'exposition agricole reste répandue dans les zones rurales. Des études réalisées dans le nord de la Thaïlande ont identifié des souches de Fusarium diverses et distinctes des isolats occidentaux, soulignant l'hétérogénéité régionale des agents pathogènes. Les extensions de la couverture d'assurance gouvernementale en Inde et en Indonésie remboursent désormais la natamycine topique, élargissant le recours formel aux traitements. Des partenariats public-privé dans le domaine diagnostique cherchent à renforcer les capacités de microscopie et de culture dans les hôpitaux de district, qui manquent actuellement de la capacité à spécifier les agents pathogènes.

L'Europe affiche une croissance modeste face aux pressions de maîtrise des coûts. Les services nationaux de santé privilégient les génériques dans la mesure du possible, réduisant le chiffre d'affaires par ordonnance. Pourtant, la région maintient un rôle de premier plan dans les désignations de médicaments orphelins et les voies d'utilisation compassionnelle, illustrées par la désignation de médicament orphelin de la polihexanide de SIFI en 2024 qui promet dix ans d'exclusivité commerciale à l'approbation. L'Europe du Sud fait face à une incidence accrue de kératite fongique à mesure que les vagues de chaleur deviennent plus fréquentes, orientant les budgets vers l'éducation prophylactique et les programmes d'intervention précoce. Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent sous-pénétrés en raison de capacités limitées de chaîne du froid et d'une densité inégale de spécialistes, bien que la hausse des revenus urbains commence à stimuler la demande de formulations premium.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les grands acteurs établis s'appuient sur leur expertise réglementaire, leurs empreintes de fabrication mondiales et leurs portefeuilles d'azoles historiques. Les exigences élevées en capital pour les lignes ophtalmiques aseptiques dissuadent les nouveaux entrants. Cependant, les entreprises biotechnologiques de taille moyenne dotées d'une expertise étroite mais approfondie attirent des financements à risque en se concentrant sur de nouveaux modes d'administration ou des mécanismes de rupture de la résistance.

Les multinationales élaguent leurs portefeuilles pour remodeler les structures de propriété. En 2024, Pfizer a cédé le fosmanogépix à Basilea Pharmaceutica dans le cadre d'une rationalisation des coûts de R&D de 24 %. Ce mouvement s'inscrit dans une tendance plus large à l'externalisation des actifs anti-infectieux de niche vers des spécialistes assez agiles pour naviguer dans des retours sur marchés limités. Les entreprises de diagnostic par intelligence artificielle nouent des alliances de partage de données avec des développeurs de médicaments cherchant le statut de diagnostic compagnon pour une tarification premium.

Les mouvements stratégiques incluent l'octroi de licences de production locale pour contourner les lacunes de la chaîne du froid en Afrique et en Amérique latine, les accords de transfert de technologie pour l'amphotéricine B liposomale, et les prises de participation dans des start-ups explorant les nanoparticules sensibles aux protéases. La présentation par Bausch + Lomb de 39 articles scientifiques à l'Association for Research in Vision and Ophthalmology (ARVO) 2025 témoigne d'un engagement soutenu en ophtalmologie, bien que les spécificités antifongiques restent limitées. Dans l'ensemble, la différenciation repose sur la combinaison du médicament, du dispositif et des données dans des parcours de soins intégrés.

Leaders du secteur du traitement de la kératite fongique

Merck & Co. Inc.

Bausch Health

Gilead Biosciences

Pfizer Inc.

Glenmark Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bausch + Lomb a présenté 39 études scientifiques lors de la réunion annuelle de l'Association for Research in Vision and Ophthalmology (ARVO), mettant en avant des avancées dans les traitements de la sécheresse oculaire et les thérapies de la surface oculaire pouvant avoir des implications pour la prise en charge de la kératite fongique grâce à l'amélioration de la fonction de barrière cornéenne.

- Juin 2024 : SIFI S.p.A., une importante société pharmaceutique spécialisée dans l'ophtalmologie en Italie, a franchi une étape réglementaire clé lorsque le Comité des médicaments orphelins (COMP) de l'Agence européenne des médicaments (EMA) a émis un avis positif pour l'octroi de la désignation de médicament orphelin (DMO) à la polihexanide pour le traitement de la kératite fongique. Cette désignation souligne l'engagement de SIFI à répondre aux besoins médicaux non satisfaits en ophtalmologie et soutient ses efforts pour développer des thérapies innovantes pour les infections oculaires rares et menaçant la vision. La reconnaissance par l'Agence européenne des médicaments offre à SIFI des incitations réglementaires et commerciales dans l'Union européenne, notamment une assistance protocolaire, des réductions de redevances et dix ans d'exclusivité commerciale à l'approbation.

- Février 2024 : Cipla Limited, une grande entreprise pharmaceutique mondiale, a conclu un partenariat stratégique avec le Conseil de la recherche scientifique et industrielle – Institut central de recherche sur les médicaments (CSIR-CDRI) pour co-développer une nouvelle formulation pour le traitement de la kératite fongique, une infection oculaire grave et menaçant la vue. Cette collaboration associe l'expertise solide de Cipla en développement et commercialisation de formulations à l'innovation scientifique du CSIR-CDRI dans la recherche antifongique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la kératite fongique comme l'ensemble des produits pharmaceutiques de prescription, topiques, oraux, intrastromaux ou intraveineux, spécifiquement indiqués pour éradiquer les pathogènes filamenteux ou les levures qui envahissent le stroma et l'endothélium de la cornée. Les coûts chirurgicaux sont exclus ; seuls les revenus des médicaments de marque et des médicaments génériques aux prix départ-usine sont modélisés, et les valeurs sont exprimées en USD constants de 2025.

Exclusion du champ d'application : les procédures d'appoint telles que la réticulation de la cornée, la kératoplastie thérapeutique et le débridement en cabinet ne sont pas prises en compte dans le calcul des recettes.

Aperçu de la segmentation

- Par classe médicamenteuse

- Polyènes

- Azoles

- Échinocandines

- Allylamines

- Thérapies nouvelles et combinées

- Par voie d'administration

- Topique

- Orale

- Injection intra-oculaire / intrastromale

- Par type de formulation

- Solution

- Suspension

- Pommade / Gel

- Comprimé / Gélule

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et officines

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ophtalmologistes, des chirurgiens de la cornée, des distributeurs régionaux de médicaments et des responsables de la pharmacovigilance en Amérique du Nord, en Inde, au Nigeria, au Brésil et au Japon. Ces discussions ont permis de vérifier les changements dans la composition des traitements (par exemple, l'augmentation de l'utilisation du voriconazole comme traitement de rattrapage) et d'affiner les hypothèses sur les fuites de patients des circuits privés vers les circuits publics avant la triangulation finale.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré s'appuyant sur des sources librement accessibles telles que l'Atlas de la vision de l'Organisation mondiale de la santé, la surveillance des infections émergentes des Centers for Disease Control and Prevention des États-Unis, les statistiques du programme NPCBVI de l'Inde, les dossiers de sortie d'hôpital d'Eurostat et les revues évaluées par les pairs indexées sur PubMed. Les données commerciales de UN Comtrade ont permis de recalculer les mouvements de médicaments dans les pays tropicaux à forte charge de morbidité. Pour évaluer l'exposition des entreprises, nous avons consulté D&B Hoovers et examiné les dépôts de brevets sur les antifongiques cornéens par l'intermédiaire de Questel, qui indique les volumes en cours de développement. Les documents 10-K des entreprises, les dossiers des investisseurs, les livres blancs des associations d'ophtalmologie et le flux d'informations de Dow Jones Factiva ont complété les indices d'incidence et de prix. Les sources citées ici le sont à titre d'exemple ; de nombreuses autres références publiques et exclusives ont alimenté notre faisceau de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant de flux incidence-traitement convertit les charges de cas régionales en traitements médicamenteux, puis les multiplie par les prix de vente moyens de l'échantillon ; des récapitulatifs sélectifs ascendants des revenus des principaux fournisseurs recoupent les totaux. Les variables clés comprennent l'incidence de la kératite à culture positive, la pénétration des médicaments de première intention, la dose journalière pondérée, la durée moyenne du traitement et les courbes d'érosion des médicaments génériques. Les prévisions reposent sur une régression multivariée où les tendances de l'incidence, les indices d'humidité liés au climat, l'adoption des lentilles de contact et les probabilités de succès de la recherche et du développement permettent de projeter conjointement la demande. Les points de données ascendants manquants sont interpolés à partir des marchés voisins ou corrigés par des validations primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des séries épidémiologiques indépendantes et à des ventes historiques. Des réviseurs expérimentés examinent les anomalies, après quoi les résultats sont verrouillés. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des événements réglementaires ou cliniques importants ; un audit rapide avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi les commandes de base du traitement de la kératite fongique de Mordor sont-elles fiables ?

Les estimations publiées concordent rarement parce que l'étendue de l'étude, les variables d'entrée et la cadence d'actualisation diffèrent. Nous reconnaissons d'emblée cet écart et nous montrons où il se situe avant que les utilisateurs n'élaborent leurs plans.

Les principaux facteurs d'écart sont la combinaison ou non de traitements contre la kératite virale et bactérienne, l'agressivité de l'inflation des prix, l'étendue des canaux de distribution pharmaceutique pris en compte et la fréquence de révision des modèles ; c'est ici que les analystes de Mordor appliquent des limites plus strictes pour les infections, des audits de prix au niveau du patient et des mises à jour annuelles que certains éditeurs omettent de faire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,92 MILLIARD D'USD | Mordor Intelligence | - |

| 1,07 MILLIARD D'USD | Conseil mondial A | Regroupement des médicaments contre la kératite bactérienne et virale et application des prix de liste sans remise de canal |

| 0,94 MILLIARD D'USD | Données sur l'industrie Entreprise B | Utilisation d'une majoration forfaitaire de 5 % du prix de vente conseillé, omission des volumes d'hospitalisation dans les pays en développement, recours limité à des experts. |

Dans l'ensemble, la comparaison montre que si d'autres chiffres sont plus élevés, notre définition rigoureuse du champ d'application, nos audits de tarification en direct et notre cycle de mise à jour annuelle offrent aux décideurs une base de référence équilibrée et reproductible à laquelle ils peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de la kératite fongique ?

Le marché du traitement de la kératite fongique s'élève à 961,86 millions USD en 2026 et devrait atteindre 1,2 milliard USD d'ici 2031.

Quelle classe médicamenteuse détient la plus grande part ?

Les polyènes sont en tête avec 35,02 % de la part du marché du traitement de la kératite fongique en 2025.

Pourquoi les échinocandines croissent-elles plus vite que les autres classes ?

Les échinocandines traitent les infections résistantes aux azoles et devraient enregistrer un TCAC de 8,06 % jusqu'en 2031.

Comment le changement climatique influence-t-il la demande ?

La hausse des températures étend les zones de répartition de Fusarium et Aspergillus vers les régions tempérées, augmentant la charge de cas et stimulant la demande de thérapies avancées.

Quel canal de distribution se développe le plus rapidement ?

Les pharmacies en ligne affichent un TCAC de 10,05 %, soutenu par l'adoption de la télémédecine et l'amélioration de la logistique de la chaîne du froid.

Quelle étape réglementaire récente pourrait remodeler le marché ?

La polihexanide de SIFI a reçu la désignation de médicament orphelin de l'Agence européenne des médicaments en 2024, accordant dix ans d'exclusivité commerciale à l'approbation.

Dernière mise à jour de la page le: