Taille et part du marché du traitement des chéloïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.10 Milliards de dollars |

| Taille du Marché (2031) | 11.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des chéloïdes par Mordor Intelligence

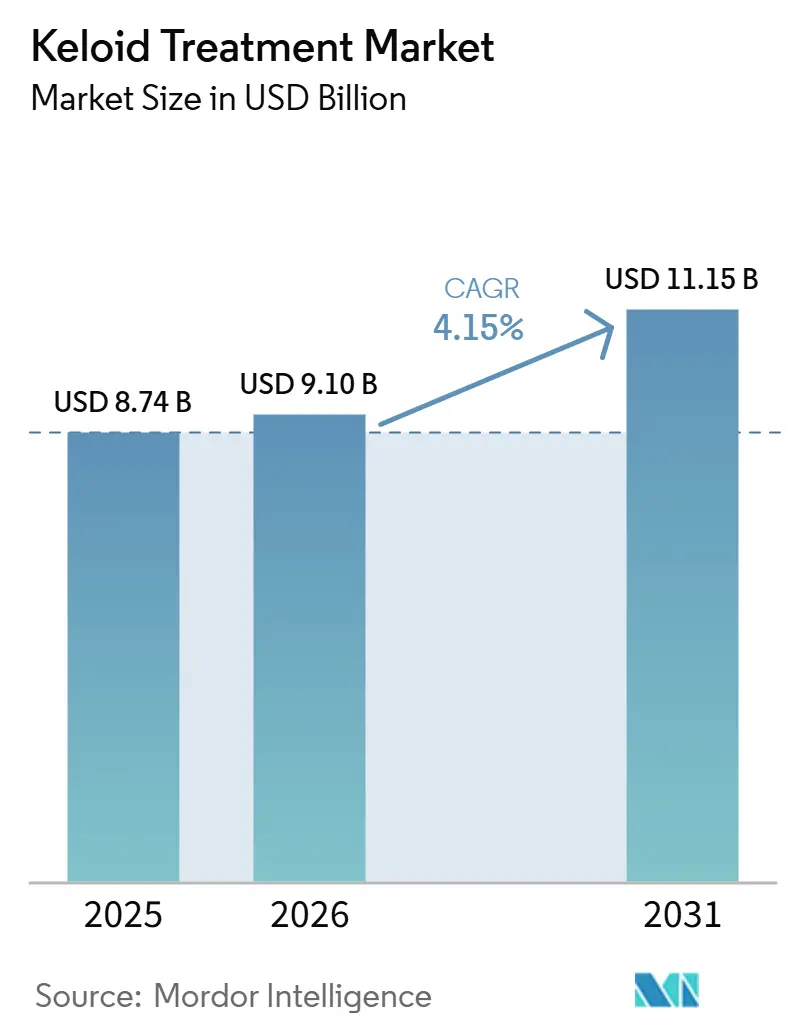

La taille du marché du traitement des chéloïdes devrait augmenter de 8,74 milliards USD en 2025 à 9,10 milliards USD en 2026 et atteindre 11,15 milliards USD d'ici 2031, avec un CAGR de 4,15 % sur la période 2026-2031.

Le marché du traitement des chéloïdes acquiert une pertinence clinique croissante, les prestataires gérant de plus en plus les chéloïdes comme une affection fibrotique chronique plutôt que comme un problème esthétique. Ce changement influence les discussions avec les payeurs, la planification des traitements et l'intensité du suivi dans les environnements de soins développés. À l'échelle mondiale, environ 100 millions de patients développent de nouvelles cicatrices chaque année, et 11 millions de ces cas évoluent en chéloïdes, maintenant le bassin de patients adressables large et cliniquement significatif. La susceptibilité génétique continue de façonner la demande, l'incidence des chéloïdes atteignant 5 % à 15 % dans les populations d'ascendance africaine et 4 % à 16 % dans les groupes d'ascendance asiatique, contre moins de 0,1 % dans les populations européennes. Cette tendance soutient une demande à long terme plus forte en Afrique, en Asie du Sud et du Sud-Est, et dans certaines parties de l'Amérique latine. Le marché évolue également avec une adoption plus large des soins combinés, une demande croissante de prévention post-chirurgicale et un glissement progressif des volumes de traitement des hôpitaux vers les canaux de dermatologie ambulatoire. Une étude d'association pangénomique multi-ascendances de 2025 portant sur 7 837 cas et 1 593 009 témoins a identifié 26 loci associés aux chéloïdes, renforçant la base biologique des décisions de traitement ciblé et élargissant potentiellement la définition du marché au fil du temps.[1]Giulia Kijanka et al., "Keloids Revisited: Current Concepts in Treatment and Differential Diagnosis," Cancer Letters, sciencedirect.com

Points clés du rapport

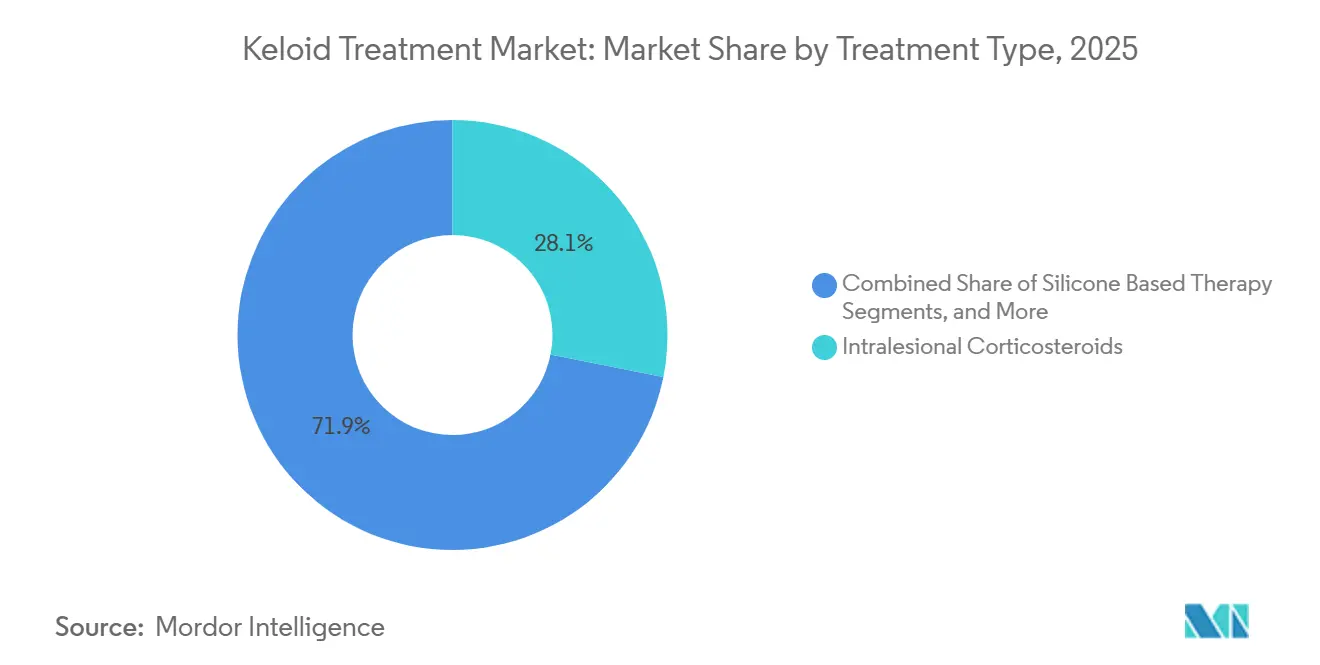

- Par type de traitement, les corticostéroïdes intralésionnels détenaient 28,12 % de la part du marché du traitement des chéloïdes en 2025, tandis que la thérapie à base de 5-fluorouracile enregistrait le CAGR projeté le plus élevé à 5,53 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 46,45 % de la taille du marché du traitement des chéloïdes en 2025, tandis que l'administration procédurale ou basée sur dispositif devrait se développer à un CAGR de 6,67 % jusqu'en 2031.

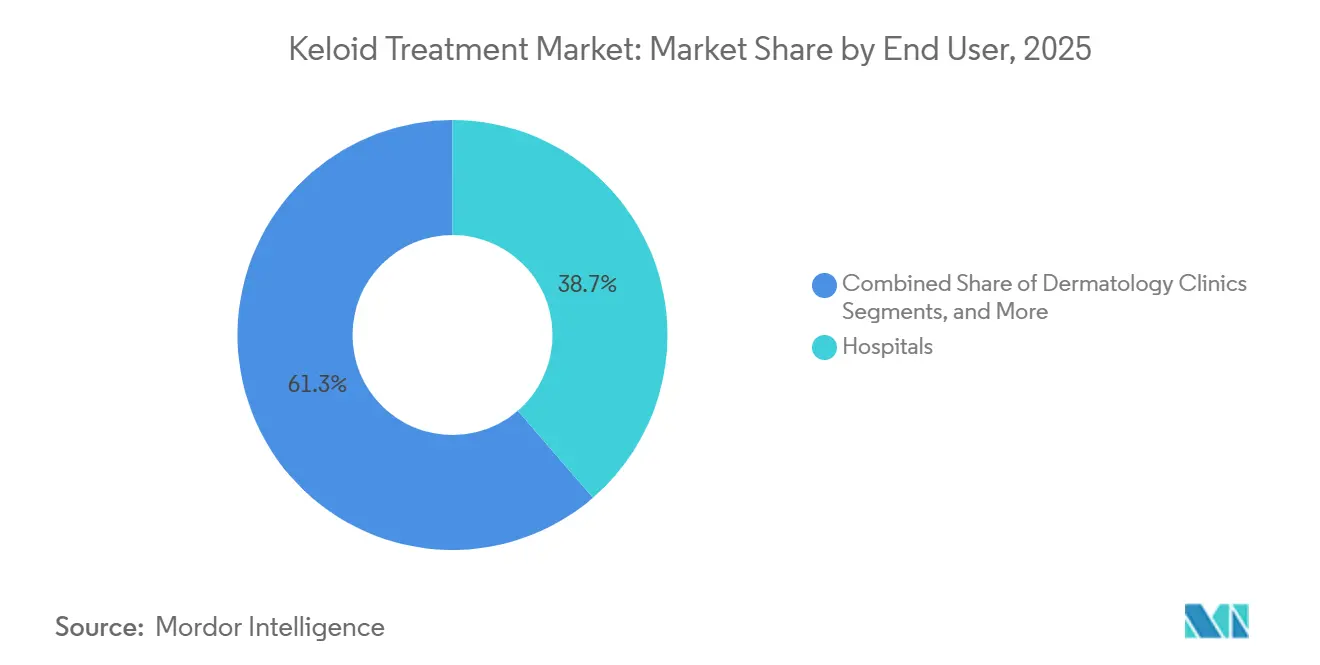

- Par utilisateur final, les hôpitaux détenaient 38,66 % du marché du traitement des chéloïdes en 2025, tandis que les cliniques de dermatologie devraient progresser à un CAGR de 7,35 % jusqu'en 2031.

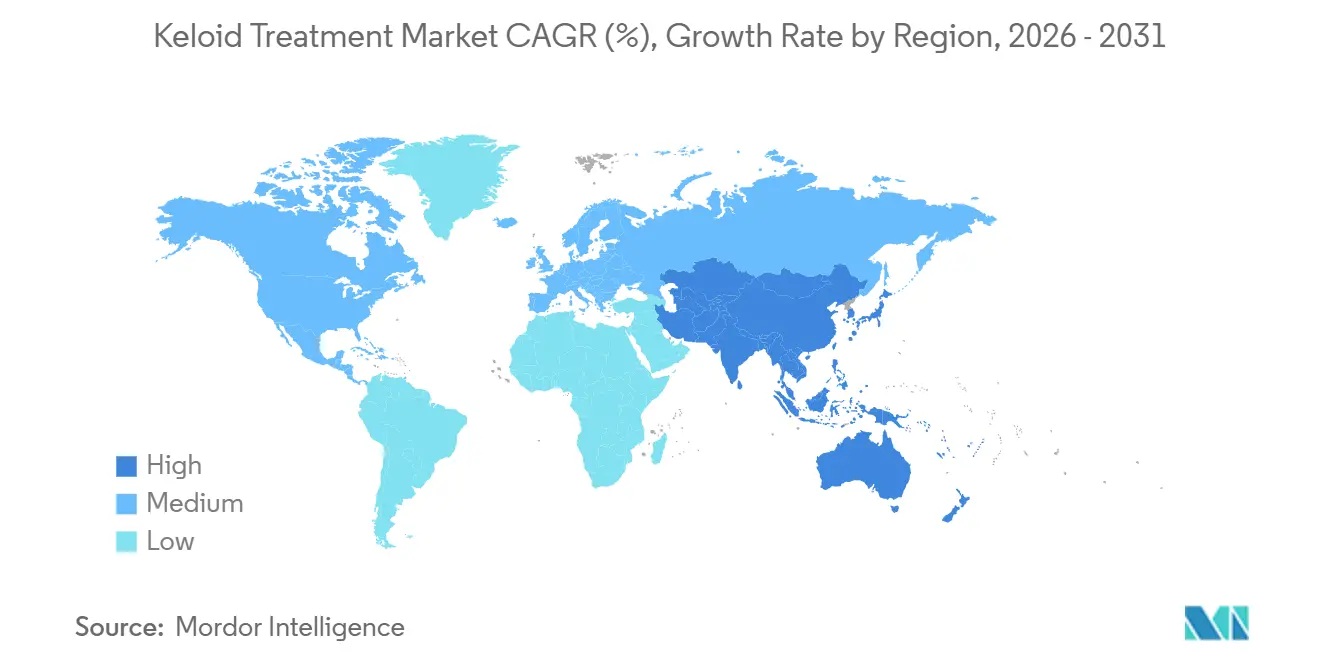

- Par géographie, l'Amérique du Nord a capturé 41,56 % de la part du marché du traitement des chéloïdes en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement des chéloïdes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préférence croissante pour la thérapie multimodale des chéloïdes | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Utilisation croissante de la combinaison corticostéroïdes intralésionnels et 5-FU | +0.9% | Mondial, concentré en Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| Adoption croissante de la radiothérapie adjuvante post-excision | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Meilleures attentes en matière d'apparence des cicatrices en chirurgie esthétique et reconstructive | +0.5% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité croissante de la délivrance assistée par laser et des équipements avancés | +0.8% | Amérique du Nord et Asie-Pacifique, notamment le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour la thérapie multimodale des chéloïdes

Le marché du traitement des chéloïdes évolue vers une prise en charge multimodale, le contrôle des récidives devenant aussi critique que la réduction des lésions à court terme. Une revue systématique de 2026 évaluant 162 études a révélé que les plans de traitement combinant des corticostéroïdes intralésionnels, l'excision chirurgicale, des modalités laser et la radiothérapie produisaient des résultats plus solides et plus durables que les approches monomodales.[2]Masafumi Nakashima et al., "Genomic and Epigenetic Landscapes of Keloid Scarring: Ancestry-Dependent Insights and Therapeutic Implications," Cosmetics, doi.org Ce changement augmente les revenus par épisode traité en répartissant les dépenses entre médicaments, procédures et visites de suivi. Une méta-analyse en réseau de 2025 a rapporté que l'acétonide de triamcinolone (TAC) combiné au 5-fluorouracile et au laser à colorant pulsé a atteint un risque relatif de 2,98 par rapport à la monothérapie par TAC, soutenant une adoption plus large des protocoles de traitement groupés.[3]Alicia R. Martin et al., "Multi-ancestry Meta-analysis of Keloids Uncovers Novel Susceptibility Loci in Diverse Populations," Nature Communications, nature.com

Utilisation croissante de la combinaison corticostéroïdes intralésionnels et 5-FU

Le marché du traitement des chéloïdes bénéficie d'un glissement clair vers les associations corticostéroïdes et 5-fluorouracile (5-FU) dans les environnements qui soutiennent les protocoles d'injection répétée. Une revue systématique et méta-analyse de 2024 portant sur 15 études a révélé que l'association corticostéroïde plus 5-FU produisait de meilleures évaluations par les patients et les observateurs, une réduction plus importante de la hauteur des cicatrices et moins d'effets indésirables, tels que l'hypopigmentation, l'atrophie cutanée et la télangiectasie, que le traitement par corticostéroïde seul. Ce résultat soutient l'escalade de la monothérapie à faible coût vers un schéma thérapeutique qui améliore les résultats visibles et la tolérance. Il crée également une segmentation pratique du marché, les cliniques disposant de ressources plus importantes adoptant les soins combinés et les systèmes sensibles aux coûts continuant à s'appuyer davantage sur les injections de stéroïdes seuls.

Adoption croissante de la radiothérapie adjuvante post-excision

Le marché du traitement des chéloïdes gagne en dynamisme grâce à l'utilisation plus large de la radiothérapie adjuvante post-excision pour les lésions volumineuses ou résistantes au traitement. Une étude rétrospective de 2025 publiée dans BMC Surgery a révélé que la thérapie adjuvante multimodale après excision chirurgicale réduisait les récidives plus efficacement que la chirurgie seule. Cette approche donne aux cliniques une base plus solide pour le contrôle à long terme de la maladie et soutient l'orientation des cas sévères vers des voies procédurales. Une publication de mars 2025 a rapporté zéro récidive de chéloïde sur 16 chéloïdes chez 12 patients traités par excision chirurgicale plus SRT-100 à l'Hôpital militaire Tri-Service de Taïwan, renforçant l'argument commercial en faveur des systèmes de radiothérapie superficielle.

Disponibilité croissante de la délivrance assistée par laser et des équipements avancés

Le marché du traitement des chéloïdes bénéficie également d'un accès plus large aux plateformes laser et à l'infrastructure de dispositifs associée. En décembre 2025, Sciton a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour son système JOULE 1064nm destiné à la réduction de la pigmentation rouge dans les cicatrices chéloïdes, montrant que les fabricants de dispositifs poursuivent des indications spécifiques liées aux cicatrices. En avril 2026, Shanghai Apolo Medical Technology a reçu l'autorisation 510(k) de la FDA pour ses systèmes laser Nd:YAG picoseconde, signalant que de nouveaux entrants ciblent des applications réglementées de traitement des cicatrices aux États-Unis. Ces approbations raccourcissent le chemin entre le positionnement clinique et l'adoption commerciale tout en soutenant les soins liés aux dispositifs comme moteur de croissance visible sur le marché du traitement des chéloïdes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Taux de récidive élevés après la monothérapie | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Effets indésirables des injections répétées de stéroïdes | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Standardisation limitée des protocoles et des dosages | -0.6% | Mondial, notamment en Asie-Pacifique et MEA | Moyen terme (2-4 ans) |

| Contraintes d'accès aux soins par radiothérapie et dispositifs dans les marchés plus petits | -0.5% | MEA, Amérique du Sud et Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de récidive élevés après la monothérapie

La récidive élevée après un traitement monomodal reste une contrainte majeure sur le marché du traitement des chéloïdes. Une étude de cohorte européenne (2025) portant sur 206 patients a révélé que les patients traités par injections d'acétonide de triamcinolone (TAC) et thérapie laser présentaient des taux de récidive significativement plus élevés, le TAC affichant χ² = 21,9 et p < 0,001. Cela limite la confiance dans les voies de traitement de faible intensité et augmente la probabilité que les patients passent par plusieurs schémas thérapeutiques avant d'atteindre un contrôle durable de la maladie. Les visites répétées réduisent également l'efficacité de la prestation de soins lorsqu'elles n'aboutissent pas à des améliorations durables des résultats. Dans les environnements à ressources limitées, où les soins combinés restent moins disponibles, cela crée un plafond structurel sur le succès thérapeutique au sein du marché du traitement des chéloïdes. Tant que les prestataires n'adopteront pas des protocoles de contrôle des récidives plus cohérents, le marché continuera d'enregistrer des résultats inégaux selon les régions et les types de prestataires.

Contraintes d'accès aux soins par radiothérapie et dispositifs dans les marchés plus petits

Le marché du traitement des chéloïdes est confronté à des contraintes d'accès majeures dans les régions présentant une charge épidémiologique élevée mais une infrastructure de traitement limitée. Une étude du Centre hospitalier régional de Dosso au Niger (2026) a rapporté que les options de traitement locales étaient largement limitées à l'infiltration de corticostéroïdes et à l'excision de base, tandis que les modalités avancées restaient largement indisponibles. Ce déficit d'infrastructure limite la conversion d'une charge de morbidité élevée en revenus de marché actifs. Les équipements avancés, le personnel qualifié et les canaux de financement restent essentiels pour élargir l'accès aux soins à plus haute valeur ajoutée. Des contraintes similaires affectent les marchés plus petits d'Amérique du Sud et les zones rurales d'Asie, où l'accessibilité financière et la disponibilité des praticiens continuent de limiter la pénétration des soins par radiothérapie et dispositifs. Pour les fabricants, l'expansion du marché nécessitera un renforcement des capacités cliniques, et pas seulement des lancements de produits et des accords de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les protocoles combinés érodent la domination de la monothérapie par corticostéroïdes

Les corticostéroïdes intralésionnels détenaient 28,12 % de la part du marché du traitement des chéloïdes en 2025, ce qui en fait le plus grand segment de traitement par chiffre d'affaires. Leur position reflétait une forte familiarité clinique, un faible coût d'acquisition et une utilisation large dans les environnements hospitaliers et ambulatoires. Le segment continue de bénéficier de flux de travail établis, les cliniciens pouvant administrer des injections de stéroïdes sans équipement en capital spécialisé. Cependant, le marché s'éloigne de la monothérapie par stéroïdes, des preuves cliniques plus solides soutenant les schémas combinés pour un contrôle plus durable de la maladie.

Une méta-analyse en réseau de 2025 a montré que les combinaisons impliquant l'acétonide de triamcinolone (TAC), le 5-fluorouracile et les modalités laser surpassaient les approches en monothérapie, soutenant la migration des protocoles dans les centres à fort volume. Ce changement explique pourquoi la thérapie à base de 5-fluorouracile devrait se développer au CAGR le plus rapide de 5,53 % jusqu'en 2031 dans ce segment. Les cliniciens l'utilisent de plus en plus comme épine dorsale pharmacologique des schémas combinés plutôt que seulement comme injectable alternatif. La thérapie à base de silicone reste importante pour une utilisation orientée vers la prévention, notamment après une chirurgie et chez les patients pour lesquels des injections répétées sont moins adaptées.

Par voie d'administration : la délivrance par dispositif gagne du terrain sur les injectables

L'administration injectable représentait 46,45 % de la taille du marché du traitement des chéloïdes par voie d'administration en 2025, ce qui en fait le principal canal de délivrance. Cette position découlait de l'utilisation large des corticostéroïdes intralésionnels et du 5-fluorouracile dans les protocoles de première ligne et combinés. La thérapie injectable s'aligne bien avec les flux de travail existants en dermatologie et ne nécessite pas l'investissement en capital associé aux systèmes laser ou de radiothérapie. Cet avantage maintient les injectables au cœur du marché, notamment dans les régions qui ont besoin d'options de traitement familières et évolutives.

L'administration procédurale ou basée sur dispositif devrait croître à un CAGR de 6,67 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide sur le marché du traitement des chéloïdes. Cette croissance reflète la demande de systèmes de délivrance assistée par laser, de radiothérapie superficielle et de cryothérapie qui améliorent le ciblage local des tissus tout en réduisant la dépendance aux injections répétées. Les soins liés aux dispositifs peuvent également réduire l'intensité des doses par séance tout en soutenant une réponse visible. En conséquence, le marché évolue vers un mix de voies plus équilibré plutôt que de rester fortement injectable.

Par utilisateur final : les cliniques de dermatologie dépassent la croissance hospitalière à mesure que les soins migrent vers l'ambulatoire

Les hôpitaux détenaient 38,66 % du marché du traitement des chéloïdes en 2025, ce qui en fait la principale catégorie d'utilisateurs finaux. Leur part était soutenue par les cas d'excision complexes, la délivrance de radiothérapie adjuvante, les besoins de gestion des plaies et la capacité à coordonner plusieurs spécialistes pour les lésions difficiles. Les hôpitaux restent également importants car ils peuvent gérer des cas que les cliniques ambulatoires ne sont pas équipées pour traiter. Les lésions sévères, les maladies récurrentes et le suivi post-chirurgical continuent de créer une demande hospitalière stable.

Les cliniques de dermatologie devraient progresser au CAGR le plus rapide de 7,35 % jusqu'en 2031, reflétant le rôle croissant des soins ambulatoires sur le marché du traitement des chéloïdes. Les prestataires peuvent administrer des injections intralésionnelles, un suivi topique, des procédures laser et une cryothérapie sans hospitalisation. Cela améliore la commodité pour les patients et soutient l'adhésion au traitement par séances répétées. Des visites plus courtes et une intensité de service moindre réduisent également l'abandon des patients entre les séances.

Analyse géographique

L'Amérique du Nord devrait représenter 41,56 % de la part du marché du traitement des chéloïdes en 2025, ce qui en fait le plus grand contributeur régional. Les États-Unis devraient soutenir cette position grâce à leur solide infrastructure dermatologique, à la large disponibilité des procédures et à des dépenses par patient plus élevées pour les soins spécialisés. La région bénéficie d'un mix établi d'approches pharmacologiques, basées sur le laser et adjuvantes, soutenant une adoption plus large du traitement tout au long du parcours de soins. Le Canada soutient également la commercialisation précoce de nouvelles options topiques, et l'approbation attendue de BirchBioMed au Canada en février 2026 met en évidence le rôle de la région dans les lancements de produits différenciés.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec une taille du marché du traitement des chéloïdes projetée pour augmenter à un CAGR de 8,56 % jusqu'en 2031. La susceptibilité génétique élevée dans plusieurs populations asiatiques, l'expansion des réseaux de dermatologie privée et l'attention croissante portée aux résultats d'apparence des cicatrices après une chirurgie ou une blessure soutiennent cette croissance. La Corée du Sud et le Japon sont en tête en matière d'adoption technologique, tandis que la Chine ajoute de l'échelle grâce à son large bassin de patients urbains et à l'expansion des chaînes de cliniques de dermatologie. Une étude multi-ascendances de 2025 devrait identifier 26 loci de susceptibilité, renforçant l'importance de la région pour l'identification ciblée et la planification du traitement.

L'Europe devrait occuper la troisième position en 2025, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne contribuant à la majeure partie des revenus régionaux. Le marché européen du traitement des chéloïdes reflète une approche thérapeutique prudente, soutenant l'utilisation continue des voies de gestion à base de silicone et conservatrices. Le Moyen-Orient et l'Afrique restent sous-pénétrés malgré une charge sous-jacente élevée, principalement en raison d'une infrastructure de traitement limitée dans plusieurs pays. L'Amérique du Sud affiche une croissance régulière, les pays les plus importants adoptant progressivement les soins combinés à mesure que les services de dermatologie se développent.

Paysage concurrentiel

Le marché du traitement des chéloïdes présente une structure modérément concurrentielle, comprenant un niveau de marques pharmaceutiques plus reconnaissables et un niveau de dispositifs fragmenté. Dans le domaine pharmaceutique, Kelo-Cote d'Alliance Pharma, Merz Pharma et Galderma restent proéminents grâce aux canaux établis de soins des cicatrices et de traitement dermatologique. Cependant, la forte dépendance aux corticostéroïdes génériques et au 5-fluorouracile dans de nombreux pays limite le contrôle des acteurs pharmacologiques de marque. Le niveau des dispositifs reste dispersé, avec Sciton, Candela, Cutera, Lumenis et Sensus Healthcare en concurrence sur des niches procédurales plutôt qu'à travers une plateforme dominante unique.

Plusieurs développements planifiés et annoncés illustrent comment les entreprises renforcent leur positionnement concurrentiel. L'autorisation 510(k) de la Food and Drug Administration (FDA) accordée à Sciton en décembre 2025 pour le système JOULE 1064nm soutiendrait une entrée plus ciblée dans la gestion de la pigmentation liée aux chéloïdes. L'approbation de Santé Canada accordée à BirchBioMed en février 2026 pour FS2 (KynA) créerait une offre topique différenciée au-delà des approches standard à base de silicone et de stéroïdes. Le lancement de Fraxel FTX par Bausch Health et Solta Medical en avril 2025 renforcerait davantage leur portefeuille de lasers esthétiques pour les environnements de traitement liés aux cicatrices.

Un deuxième changement concurrentiel émerge des nouveaux programmes de développement anti-fibrotique. Les programmes d'inhibiteurs pan-Lysyl Oxydase topiques de Syntara ciblent directement la réticulation du collagène, offrant un mécanisme différent des traitements établis sur le marché du traitement des chéloïdes. Si cette classe atteint la commercialisation, elle pourrait créer une couche pharmacologique premium que les concurrents actuels à base de stéroïdes pourraient avoir du mal à défendre. Les principales opportunités d'espaces blancs restent dans la prévention post-chirurgicale, la délivrance combinée adaptée aux cliniques et l'amélioration des modèles d'accès pour les régions mal desservies.

Leaders du secteur du traitement des chéloïdes

Smith and Nephew plc

Lumenis Be Ltd.

Merz Pharma GmbH and Co. KGaA

Mölnlycke Health Care AB

Cutera, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Shanghai Apolo Medical Technology a reçu l'autorisation 510(k) de la FDA (K260017) pour ses systèmes laser Nd:YAG picoseconde (modèle : HS-298), permettant la commercialisation aux États-Unis dans le segment du traitement des cicatrices et de la pigmentation.

- Février 2026 : BirchBioMed Inc. a reçu l'approbation de Santé Canada (NPN 80147114) pour la crème topique FS2 (KynA) à 0,5 % en tant que produit de santé naturel pour le traitement des cicatrices, y compris les chéloïdes matures, au Canada.

- Décembre 2025 : Sciton Inc. a reçu l'autorisation 510(k) de la FDA (K251077) pour son système JOULE 1064nm et ses accessoires afin de réduire la pigmentation rouge dans les cicatrices chéloïdes.

- Mai 2025 : Syntara Limited a administré la première dose à un patient dans l'essai SATELLITE Phase 1c du SNT-6302, un inhibiteur pan-LOX topique ciblant la réduction du volume des cicatrices dans les cicatrices chéloïdes actives.

Périmètre du rapport mondial sur le marché du traitement des chéloïdes

Selon le périmètre du rapport, un chéloïde est un type de cicatrice épaisse et surélevée qui dépasse les limites d'une lésion cutanée initiale. Ils sont généralement causés par une surproduction de collagène lors du processus de guérison d'une acné, de brûlures, de piercings ou d'une chirurgie.

Le marché du traitement des chéloïdes est segmenté par type de traitement, voie d'administration, utilisateur final et géographie. Par type de traitement, le marché comprend les corticostéroïdes intralésionnels, la thérapie à base de 5-fluorouracile, la thérapie à base de silicone, la cryothérapie, l'excision chirurgicale avec thérapie adjuvante, la thérapie laser, la radiothérapie et d'autres types de traitement. Par voie d'administration, le marché est segmenté en injectable, topique et procédural ou basé sur dispositif. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de dermatologie, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Corticostéroïdes intralésionnels |

| Thérapie à base de 5-fluorouracile |

| Thérapie à base de silicone |

| Cryothérapie |

| Excision chirurgicale avec thérapie adjuvante |

| Thérapie laser |

| Radiothérapie |

| Autres types de traitement |

| Injectable |

| Topique |

| Procédural ou basé sur dispositif |

| Hôpitaux |

| Cliniques de dermatologie |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Corticostéroïdes intralésionnels | |

| Thérapie à base de 5-fluorouracile | ||

| Thérapie à base de silicone | ||

| Cryothérapie | ||

| Excision chirurgicale avec thérapie adjuvante | ||

| Thérapie laser | ||

| Radiothérapie | ||

| Autres types de traitement | ||

| Par voie d'administration | Injectable | |

| Topique | ||

| Procédural ou basé sur dispositif | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de dermatologie | ||

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché du traitement des chéloïdes ?

Le marché du traitement des chéloïdes s'élève à 9,10 milliards USD en 2026 et devrait atteindre 11,15 milliards USD d'ici 2031 à un CAGR de 4,15 %.

Quel type de traitement génère le plus de revenus dans les soins des chéloïdes ?

Les corticostéroïdes intralésionnels ont dominé les revenus de traitement avec une part de 28,12 % en 2025, aidés par une large familiarité clinique et de faibles barrières à l'utilisation.

Quelle thérapie connaît la croissance la plus rapide pour la prise en charge des chéloïdes ?

La thérapie à base de 5-fluorouracile devrait croître au CAGR le plus rapide de 5,53 % jusqu'en 2031, soutenue par une utilisation plus large dans les schémas combinés.

Pourquoi les cliniques de dermatologie gagnent-elles des parts dans le traitement des cicatrices ?

Les cliniques de dermatologie devraient se développer à un CAGR de 7,35 % car les injections, les topiques, les procédures laser et la cryothérapie peuvent tous être administrés efficacement en milieu ambulatoire.

Quelle région connaît la croissance la plus rapide dans ce domaine ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 8,56 % jusqu'en 2031 en raison d'une susceptibilité génétique plus élevée, de réseaux de cliniques plus larges et d'une demande plus forte d'amélioration de l'apparence des cicatrices.

Quel est le principal défi limitant l'adoption du traitement ?

La récidive élevée après la monothérapie reste un obstacle majeur, notamment dans les marchés où l'accès à la thérapie combinée, à la radiothérapie ou aux dispositifs avancés est encore limité.

Dernière mise à jour de la page le: