Taille et part du marché japonais de la mémoire flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 3.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.90% CAGR |

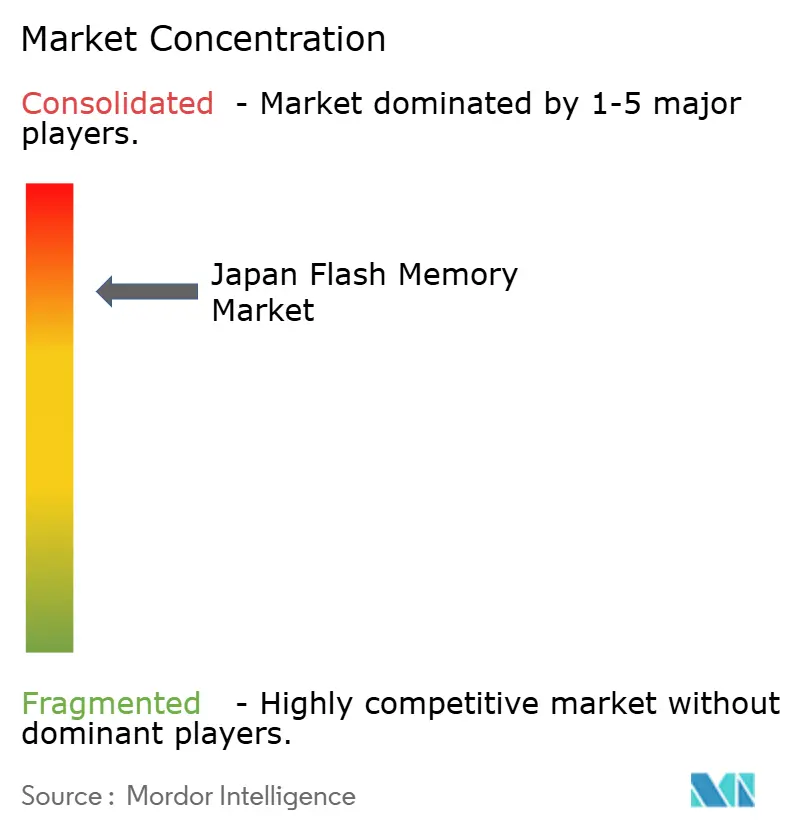

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la mémoire flash par Mordor Intelligence

La taille du marché japonais de la mémoire flash en 2026 est estimée à 3,25 milliards USD, en progression par rapport à la valeur de 2025 de 3,16 milliards USD, avec des projections pour 2031 affichant 3,75 milliards USD, soit une croissance à un TCAC de 2,90 % sur la période 2026-2031. Les incitations gouvernementales, une feuille de route d'expansion des capacités maîtrisée et la migration des charges de travail des centres de données et du secteur automobile vers le stockage à état solide haute performance soutiennent cette progression régulière. Parallèlement, les fluctuations cycliques des prix et la hausse des coûts énergétiques tempèrent la rentabilité à court terme, en particulier pour les opérateurs de fonderies exposés aux cotations spot de la NAND. Le leadership technologique dans les nœuds NAND 3D à 218 couches et plus permet une réduction des coûts qui compense en partie la pression sur les prix, tandis que les nouveaux formats de mémoire non volatile tels que la MRAM commencent à conquérir des marchés industriels exigeant une endurance extrême. Les producteurs à intégration verticale, qui maîtrisent à la fois la production de plaquettes et l'assemblage de modules, obtiennent de meilleures marges que les assembleurs purs. En conséquence, le marché japonais de la mémoire flash continue de se consolider autour d'un petit nombre d'acteurs à grande échelle capables de financer la transition vers des architectures à 300 couches.

Principaux enseignements du rapport

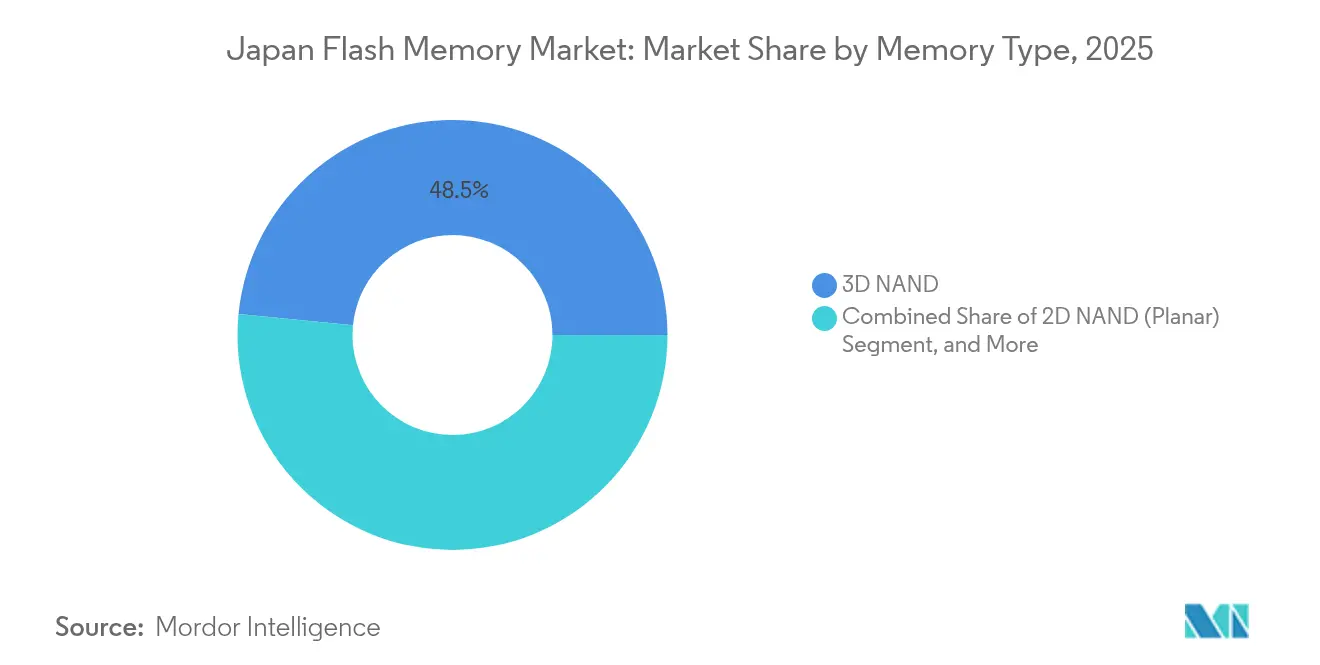

- Par type de mémoire, la NAND 3D a dominé avec 48,45 % de la part du marché japonais de la mémoire flash en 2025, tandis que la MRAM émergente et les autres mémoires non volatiles devraient afficher la croissance la plus rapide avec un TCAC de 4,05 % jusqu'en 2031.

- Par densité, la tranche 64 Gb–256 Gb a représenté 37,15 % du chiffre d'affaires en 2025 sur le marché japonais de la mémoire flash ; le segment 512 Gb et plus devrait se développer à un TCAC de 3,62 % jusqu'en 2031.

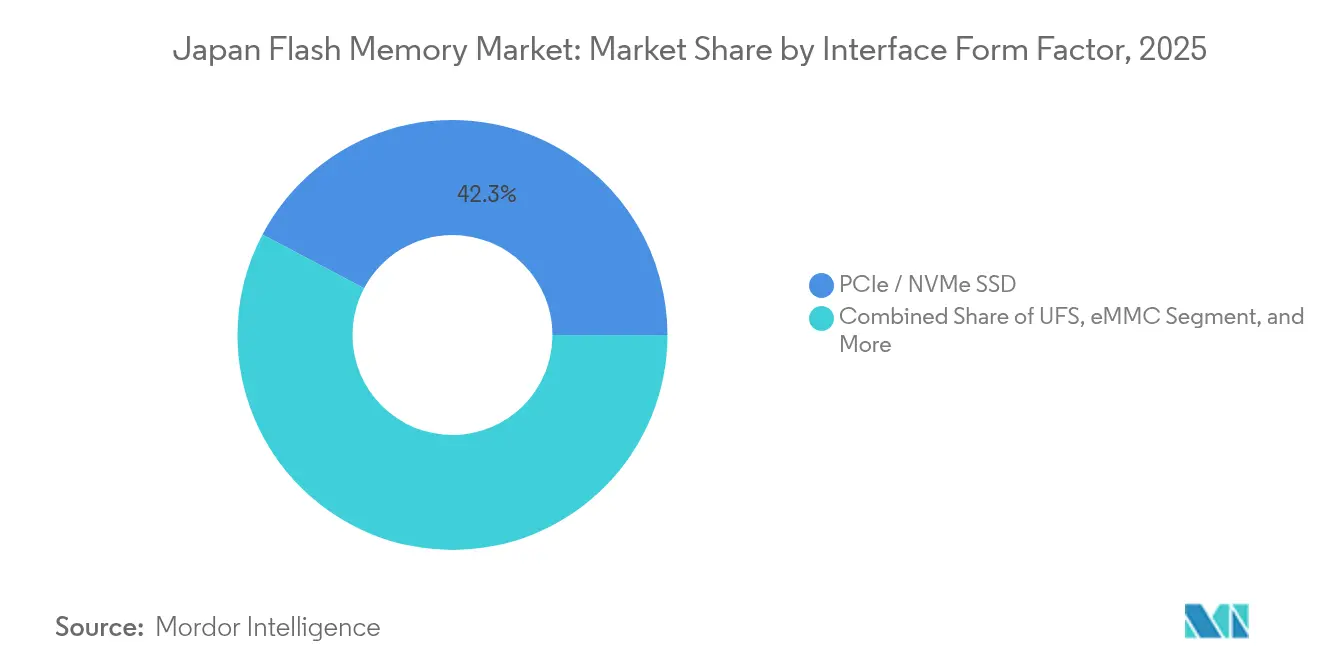

- Par interface, les SSD PCIe/NVMe ont capturé 42,25 % de la part du chiffre d'affaires en 2025 sur le marché japonais de la mémoire flash, et le stockage flash universel (UFS) devrait progresser à un TCAC de 3,90 % grâce à l'adoption accélérée dans le secteur automobile.

- Par utilisateur final, le mobile et les tablettes ont représenté 38,20 % du chiffre d'affaires en 2025 sur le marché japonais de la mémoire flash, tandis que les applications automobiles devraient croître à un TCAC de 3,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la mémoire flash

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des SSD dans les PC grand public et d'entreprise | +0.6% | Kanto, Kansai (pôles d'entreprises) | Moyen terme (2 à 4 ans) |

| Expansion de la production de smartphones avec une capacité de stockage embarquée plus élevée | +0.5% | Kanto, Kansai (centres de conception), Kyushu (assemblage) | Court terme (≤ 2 ans) |

| Croissance rapide de l'ADAS automobile et de l'info-divertissement embarqué | +0.7% | Chubu, Kyushu (pôles automobiles) | Long terme (≥ 4 ans) |

| Prolifération des dispositifs de périphérie IoT nécessitant un stockage flash local | +0.4% | National, avec concentration dans les zones industrielles du Kanto | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les fonderies nationales de flash avancé | +0.5% | Tohoku, Kyushu, Hokkaido (sites de fonderies) | Long terme (≥ 4 ans) |

| Utilisation de la NAND 3D dans les objets connectés japonais liés au métavers | +0.2% | Kanto (métropole de Tokyo), Kansai (métropole d'Osaka) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des SSD dans les PC grand public et d'entreprise

Les cycles de renouvellement en entreprise s'orientent résolument vers le stockage NVMe, qui offre une latence en microsecondes à un chiffre, réduisant ainsi l'encombrement des baies et la consommation électrique dans les clusters de centres de données situés à Tokyo et à Osaka.[1]Western Digital Newsroom, "Western Digital Introduces New Datacenter SSD Portfolio Built on 218-Layer BiCS Flash," westerndigital.com Les fabricants d'ordinateurs portables adoptent la même tendance, les lecteurs PCIe Gen4 devenant courants dans les systèmes milieu de gamme. Les appareils BiCS à 218 couches de Western Digital sont désormais produits en volume, offrant une endurance de 3 écritures par jour et par lecteur pour les charges de travail des secteurs financier et public. L'adoption par les consommateurs s'accélère à mesure que le déploiement de la 5G crée un besoin de mise en cache locale dans les routeurs et les stations de base. Ensemble, ces facteurs ajoutent 0,6 point de pourcentage à la croissance globale, avec une influence maximale attendue entre 2026 et 2028.

Expansion de la production de smartphones avec une capacité de stockage embarquée plus élevée

Les appareils haut de gamme de Sony, Sharp et Kyocera disposent de 256 Go et 512 Go de stockage, permettant la capture vidéo 4K et la photographie assistée par intelligence artificielle.[2]Sony Press Team, "Xperia 1 VI Launch Product Specifications and Features," sony.com Apple conserve une part de marché dominante, mais les marques locales maintiennent des segments de niche qui valorisent la robustesse et les appareils photo haute résolution. La pénétration de la cinquième génération de téléphonie mobile couvre déjà plus de la moitié de la base d'abonnés, ce qui augmente la taille des fichiers photo et vidéo. Ces tendances apportent un gain de 0,5 point de pourcentage au TCAC à long terme.

Croissance rapide de l'ADAS automobile et de l'info-divertissement embarqué

Les constructeurs automobiles nationaux intègrent des suites d'assistance à la conduite de niveau 2+ qui mémorisent localement les données lidar, radar et caméra sur des modules flash certifiés selon la norme AEC-Q100. Les dispositifs UFS 4.0 de Kioxia offrent un débit de lecture de 4 200 Mo/s, permettant la fusion de capteurs en temps réel.[3]Kioxia Technical Briefs, "BiCS Flash Roadmap and Market Outlook," kioxia.com Les unités centrales d'info-divertissement passent de 32 Go eMMC à 128 Go UFS pour accueillir les mises à jour cartographiques en direct et les affichages de tableau de bord haute définition. La transition vers le secteur automobile contribue à hauteur de 0,7 point de pourcentage à l'expansion du marché et se prolonge au-delà de 2028 à mesure que les fonctions semi-autonomes se généralisent.

Incitations gouvernementales pour les fonderies nationales de flash avancé

Tokyo a alloué 243 milliards JPY en subventions directes à la coentreprise Kioxia-Western Digital et a prévu 150 milliards JPY supplémentaires pour la R&D en mémoire de nouvelle génération.[4]METI, "Comprehensive Semiconductor Strategy," meti.go.jp Micron s'est engagé à investir 500 milliards JPY sur son site d'Hiroshima, ancrant ainsi un nouveau pôle d'approvisionnement régional. Ces incitations réduisent l'intensité en capital effective, permettent aux fonderies japonaises d'égaler les comptages de couches coréens et ajoutent 0,5 point de pourcentage à la trajectoire de croissance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité cyclique des prix de la NAND et surstock d'inventaire | -0.5% | National, affectant tous les opérateurs de fonderies | Court terme (≤ 2 ans) |

| Défis de fiabilité aux nœuds sub-1z nm | -0.3% | Kanto, Kansai (centres de R&D), Tohoku (lignes pilotes) | Moyen terme (2 à 4 ans) |

| Coûts énergétiques nationaux élevés pesant sur l'économie des fonderies | -0.4% | National, particulièrement aigu à Kyushu et Tohoku | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en acide fluorhydrique de haute pureté et en produits chimiques photorésistants | -0.2% | National, avec concentration en amont dans le Chubu et le Kanto | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité cyclique des prix de la NAND et surstock d'inventaire

Les prix contractuels ont reculé de 6,2 % d'un trimestre à l'autre au 4e trimestre 2024 et devraient baisser de 10 à 15 % supplémentaires au 1er trimestre 2025 avant un modeste rebond. Les opérateurs de fonderies font face à une compression des marges au moment même où de nouvelles capacités sont mises en service. Kioxia a signalé 90 jours de stock dans son prospectus d'introduction en bourse, ce qui l'expose à de nouvelles dépréciations. Ce phénomène de retournement des prix soustrait 0,5 point de pourcentage au TCAC projeté et complique la planification des flux de trésorerie jusqu'en 2026.

Coûts énergétiques nationaux élevés pesant sur l'économie des fonderies

Le réseau électrique japonais repose sur le gaz naturel liquéfié importé, ce qui pousse les tarifs d'électricité au-dessus de ceux des pôles de fabrication concurrents. Kioxia seule consomme plus de 1 TWh par an sur ses sites de Yokkaichi et Kitakami, ce qui a conduit l'entreprise à se fixer un objectif de 30 % d'énergie renouvelable d'ici 2030. L'expansion de Micron à Hiroshima ajoutera une charge supplémentaire de 200 MW aux réseaux de transport régionaux. Les coûts énergétiques élevés amputent la croissance de 0,4 point de pourcentage sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mémoire : la NAND 3D se consolide, la MRAM s'accélère

La NAND 3D a capturé 48,45 % du chiffre d'affaires en 2025 grâce aux conversions des centres de données vers les baies 100 % flash et à l'adoption automobile des modules UFS 4.0. Cette part ancre le marché japonais de la mémoire flash tout au long des prévisions, la mise à l'échelle de la densité au-delà de 218 couches maintenant la compétitivité des prix de vente moyens. Samsung et SK hynix progressent vers des dispositifs à 300 couches, exerçant une pression sur les coûts des acteurs en place tout en élargissant le marché total adressable à mesure que les packages de classe téraoctet se multiplient.

Les autres technologies non volatiles, principalement la MRAM et la ReRAM, devraient se développer à un TCAC de 4,05 % à mesure que les équipements automobiles et industriels exigent une capacité de démarrage instantané et une endurance d'un million de cycles. La conception croisée OCTRAM de Kioxia, co-développée avec SK hynix, soutient cette progression. La flash NOR et la NAND planaire persistent dans les conceptions héritées mais cèdent du terrain au fur et à mesure que l'empilement vertical réduit les coûts de puce. Ces dynamiques maintiennent le marché japonais de la mémoire flash diversifié mais orienté vers les structures 3D sur la fenêtre de prévision.

Par densité : les tranches 512 Gb et plus progressent

La tranche 64 Gb–256 Gb a représenté 37,15 % du chiffre d'affaires en 2025, liée aux nomenclatures des smartphones qui favorisent les capacités de 128 Go et 256 Go. La hausse de la taille des fichiers photo et vidéo, combinée aux offres des opérateurs intégrant des données illimitées, pousse les consommateurs vers des références plus élevées.

Le segment 512 Gb et plus devrait croître à un TCAC de 3,62 %, augmentant la taille du marché japonais de la mémoire flash pour ce groupe de densité à mesure que les dispositifs d'IA en périphérie et les plateformes ADAS intègrent des modules de stockage de 1 To. Le nouveau die QLC 2 Tb de Kioxia permet des composants UFS 1 To en boîtier unique, accélérant la migration. Les tranches de densité inférieure restent essentielles pour les microcontrôleurs et les capteurs IoT où l'efficacité énergétique et les petits facteurs de forme l'emportent sur la capacité brute.

Par interface / facteur de forme : l'UFS gagne du terrain

Les SSD PCIe/NVMe ont généré 42,25 % du chiffre d'affaires en 2025 grâce aux déploiements en entreprise qui privilégient le débit et la latence. Les hyperscalers japonais ont retiré les boîtiers SATA au profit des unités NVMe Gen4 et Gen5, consolidant ainsi les marges de performance pour l'inférence d'intelligence artificielle.

Le stockage flash universel (UFS) devrait enregistrer la croissance d'interface la plus rapide avec un TCAC de 3,90 % à mesure que les plateformes automobiles exigent une flash gérée haute vitesse avec une tolérance en température de grade automobile. L'eMMC persiste dans les points de terminaison IoT sensibles aux coûts, tandis que le SATA disparaît sauf pour les mises à niveau industrielles de niche. Ces tendances contraignent les fournisseurs de contrôleurs à intégrer la conformité hôte NVMe et UFS dans les futurs jeux de puces, élargissant les applications utilisables pour le marché japonais de la mémoire flash.

Par application utilisateur final : l'automobile dépasse les appareils mobiles

Les smartphones et tablettes ont représenté 38,20 % du chiffre d'affaires en 2025, soutenus par des renouvellements réguliers de téléphones haut de gamme. La taille du marché japonais de la mémoire flash allouée à l'automobile devrait toutefois se développer à un TCAC de 3,82 % entre 2026 et 2031, dépassant les PC clients comme deuxième plus grande verticale de consommation.

Les systèmes ADAS de niveau 2+ mettent en cache localement les données multi-capteurs, tandis que les unités centrales d'info-divertissement stockent des cartes HD et des micrologiciels OTA. Les centres de données absorbent les SSD à la plus haute endurance pour servir les charges de travail d'inférence d'intelligence artificielle qui exigent une qualité de service constante. Les nœuds industriels et IoT continuent de spécifier l'eMMC et l'UFS à faible densité là où la fiabilité absolue est primordiale.

Analyse géographique

Le Kanto reste le principal contributeur au marché japonais de la mémoire flash, ancré par la concentration à Tokyo des sièges sociaux et laboratoires de recherche de Kioxia, Sony Semiconductor et Renesas. Western Digital maintient un important centre d'architecture à Yokohama, collaborant avec Kioxia sur des structures mémoire compatibles CXL. Shin-Etsu étend sa production de photorésines dans la préfecture voisine de Gunma, garantissant les approvisionnements en matériaux pour les fonderies locales. Cet effet de cluster compresse les délais de cycle de conception et maintient la position de leadership de la région.

Kyushu devrait être la zone à la croissance la plus rapide jusqu'en 2030. L'installation de TSMC à Kumamoto a déjà commencé la production de nœuds 28 nm et 16 nm et prévoit de construire une deuxième fonderie pour des nœuds 7 nm d'ici 2027. Kyushu accueille également des producteurs de photorésines et de produits chimiques qui approvisionnent à la fois JASM et Kioxia, créant une chaîne d'approvisionnement qui rappelle le pôle de Hsinchu à Taïwan. La proximité des fonderies coréennes raccourcit les délais logistiques pour les démarrages de plaquettes et les expéditions de puces.

Tohoku abrite les usines d'équipements Tokyo Electron et la ligne PSMC de Sendai pour les microcontrôleurs à flash embarquée. Le Chubu génère une forte demande via Toyota, Honda et Denso, qui intègrent des modules UFS 4.0 dans les nouvelles architectures ADAS. Le Kansai soutient Panasonic et Rohm avec des fonderies de dispositifs de gestion de l'alimentation intégrant une flash sur puce. Hokkaido se prépare à accueillir l'installation logique 2 nm de Rapidus adjacent aux lignes de conditionnement de mémoire prévues. Le Chugoku et le Shikoku restent de plus petits contributeurs mais bénéficient des retombées de l'expansion du complexe de Kyushu.

Paysage concurrentiel

Kioxia et Western Digital exploitent conjointement la plus grande capacité NAND 3D du Japon à Yokkaichi et Kitakami, leur conférant des avantages d'échelle en termes de production de puces et d'apprentissage des rendements. Samsung et SK hynix défendent leur leadership technologique avec des empilements à 290 et 321 couches, contraignant les concurrents locaux à accélérer les dépenses de R&D. L'expansion de Micron à Hiroshima souligne son engagement envers le marché japonais de la mémoire flash et vise à conquérir des marchés automobiles et industriels qui privilégient l'endurance.

Renesas, Sony Semiconductor et Panasonic se concentrent sur la flash embarquée pour les microcontrôleurs, les capteurs d'image et les modules industriels spécialisés, où la fiabilité prime sur le coût par gigaoctet. Les concepteurs de contrôleurs Phison et Silicon Motion intègrent une correction d'erreurs pilotée par intelligence artificielle, prolongeant les cycles de vie des SSD à base de QLC et ajoutant une différenciation au-delà de la simple fourniture de NAND brute. Les jeunes entreprises ciblant la MRAM et la ReRAM exploitent des opportunités de marché vierge qui exigent une endurance supérieure à un million de cycles pour les charges de travail d'automatisation industrielle.

Les subventions réglementaires réduisent l'intensité en capital mais accroissent également le contrôle sur la résilience souveraine et la sécurité de la chaîne d'approvisionnement. La structure du marché favorise les acteurs à intégration verticale capables d'auto-qualifier les plaquettes, les contrôleurs et les lecteurs finis. Les progrès des normes UFS 4.0 et PCIe Gen5 accélèrent la marchandisation au niveau de l'interface, déplaçant la capture de valeur vers la propriété intellectuelle fondamentale dans la structure cellulaire et les algorithmes de micrologiciel au sein du marché japonais de la mémoire flash.

Leaders du secteur japonais de la mémoire flash

Western Digital Corp

Micron Technology Inc.

Renesas Electronics Corporation

Kioxia Holdings Corporation

GigaDevice Semiconductor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : la réunion de stratégie d'entreprise de Kioxia a confirmé la production en volume d'un die QLC 2 Tb permettant des composants UFS 1 To en boîtier unique, a présenté une feuille de route au-delà de 300 couches d'ici 2027 et a mis en avant de nouveaux partenariats avec Toyota, Honda et Subaru pour le stockage de fusion de capteurs de nouvelle génération

- Mars 2025 : Micron a lancé la production en volume de DRAM et NAND de génération 1γ dans sa fonderie d'Hiroshima, allouant les premiers lots de mémoire à haute bande passante et de flash de grade automobile à Toyota, Denso et Sony pour les plateformes informatiques embarquées et les systèmes d'imagerie

- Février 2025 : Western Digital et Kioxia ont lancé un programme conjoint de construction de modules mémoire CXL 3.0 associant la flash BiCS à 218 couches à une logique de contrôleur, visant à approvisionner les baies de mémoire désagrégée pour les hyperscalers japonais NTT Data, Fujitsu et NEC d'ici fin 2025

- Janvier 2025 : Samsung Electronics a ajouté 45 milliards JPY (310 millions USD) à son centre de R&D de Yokohama, équipant de nouvelles salles blanches et recrutant 200 ingénieurs qui développeront des capteurs d'image CMOS automobiles avec flash embarquée ; des échantillons d'ingénierie sont prévus pour Honda et Nissan au second semestre 2025

Périmètre du rapport sur le marché japonais de la mémoire flash

Le rapport sur le marché japonais de la mémoire flash est segmenté par type de mémoire (NAND 3D, NAND 2D, flash NOR, autre type de mémoire), densité (jusqu'à 256 Mb, 512 Mb–2 Gb, 4 Gb–32 Gb, 64 Gb–256 Gb, 512 Gb et plus), interface/facteur de forme (eMMC, UFS, SSD SATA, SSD PCIe/NVMe, SPI NOR, flash USB et amovibles), application utilisateur final (centres de données et serveurs d'entreprise, mobile et tablettes, automobile, appareils industriels et IoT, informatique client, électronique grand public, autre application utilisateur final). Les prévisions de marché sont fournies en termes de valeur (USD).

| NAND 3D |

| NAND 2D (planaire) |

| Flash NOR |

| Autre type de mémoire |

| Jusqu'à 256 Mb |

| 512 Mb – 2 Gb |

| 4 Gb – 32 Gb |

| 64 Gb – 256 Gb |

| 512 Gb et plus |

| eMMC |

| UFS |

| SSD SATA |

| SSD PCIe / NVMe |

| SPI NOR |

| Flash USB et amovibles |

| Centres de données et serveurs d'entreprise |

| Mobile et tablettes |

| Automobile (ADAS, info-divertissement) |

| Appareils industriels et IoT |

| Informatique client (PC, ordinateur portable, SSD client) |

| Électronique grand public (jeux vidéo, objets connectés) |

| Autre application utilisateur final |

| Par type de mémoire | NAND 3D |

| NAND 2D (planaire) | |

| Flash NOR | |

| Autre type de mémoire | |

| Par densité | Jusqu'à 256 Mb |

| 512 Mb – 2 Gb | |

| 4 Gb – 32 Gb | |

| 64 Gb – 256 Gb | |

| 512 Gb et plus | |

| Par interface / facteur de forme | eMMC |

| UFS | |

| SSD SATA | |

| SSD PCIe / NVMe | |

| SPI NOR | |

| Flash USB et amovibles | |

| Par application utilisateur final | Centres de données et serveurs d'entreprise |

| Mobile et tablettes | |

| Automobile (ADAS, info-divertissement) | |

| Appareils industriels et IoT | |

| Informatique client (PC, ordinateur portable, SSD client) | |

| Électronique grand public (jeux vidéo, objets connectés) | |

| Autre application utilisateur final |

Questions clés traitées dans le rapport

Quelle est la taille du marché japonais de la mémoire flash en 2026 ?

La taille du marché japonais de la mémoire flash atteint 3,25 milliards USD en 2026 et devrait atteindre 3,75 milliards USD d'ici 2031.

Quel est le TCAC attendu pour la mémoire flash japonaise jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait croître à un TCAC stable de 2,90 % sur la fenêtre de prévision 2026-2031.

Quelle application est le consommateur de mémoire flash à la croissance la plus rapide au Japon ?

L'électronique automobile, en particulier les systèmes ADAS de niveau 2+ et d'info-divertissement, devrait se développer à un TCAC de 3,82 % jusqu'en 2031.

Quelle technologie d'interface progresse le plus rapidement dans le stockage flash japonais ?

Le stockage flash universel (UFS) devrait croître à un TCAC de 3,90 % à mesure que les appareils automobiles et mobiles adoptent les modules UFS 3.1 et UFS 4.0.

Comment les incitations gouvernementales affectent-elles la fabrication nationale de flash ?

Les subventions dépassant 243 milliards JPY réduisent l'intensité en capital pour les nouvelles fonderies et ajoutent 0,5 point de pourcentage à la croissance à long terme du marché.

Dernière mise à jour de la page le: