Taille et part du marché de l'automatisation industrielle au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

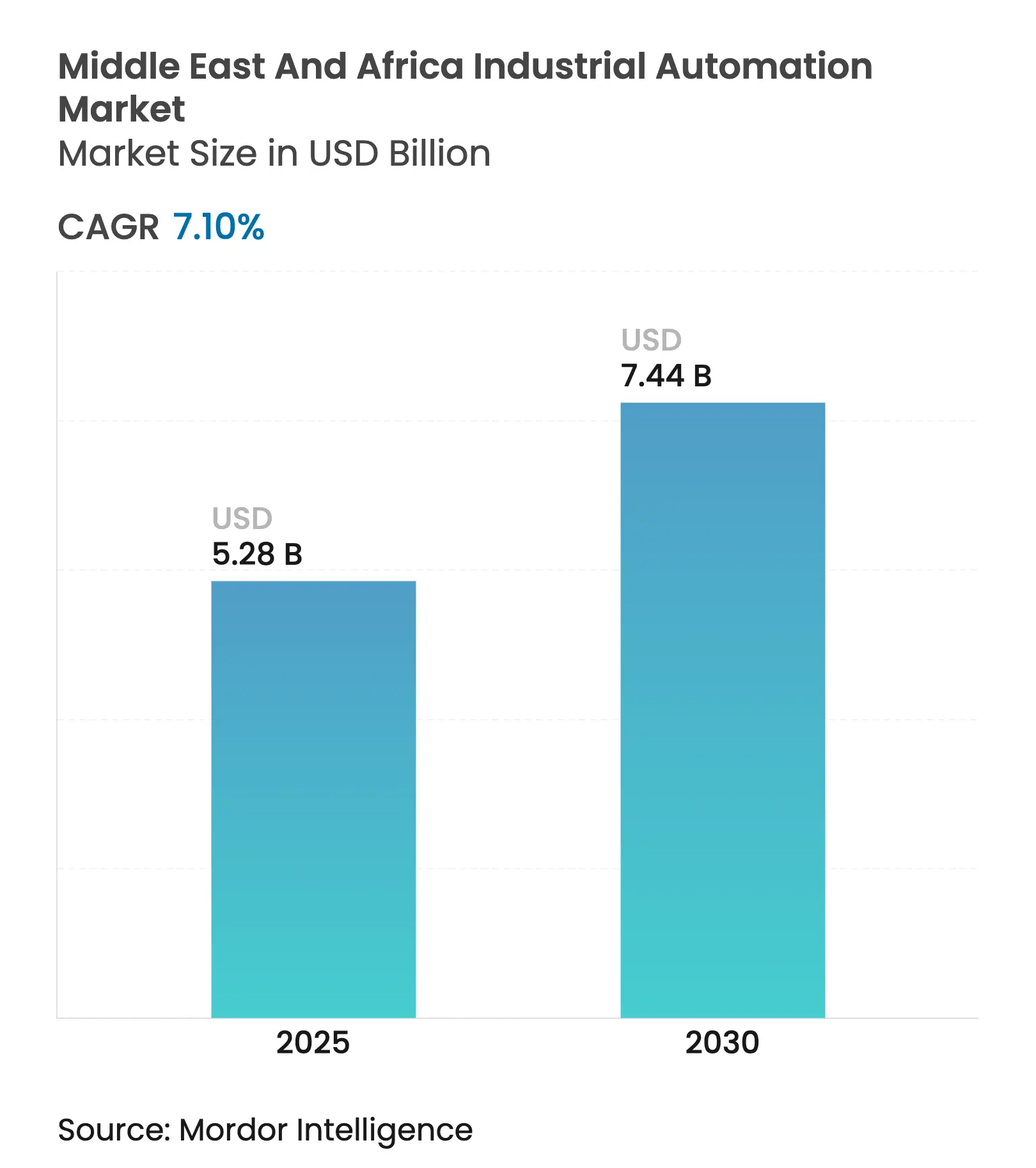

| Taille du Marché (2025) | 5.28 Milliards de dollars |

| Taille du Marché (2030) | 7.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.10% CAGR |

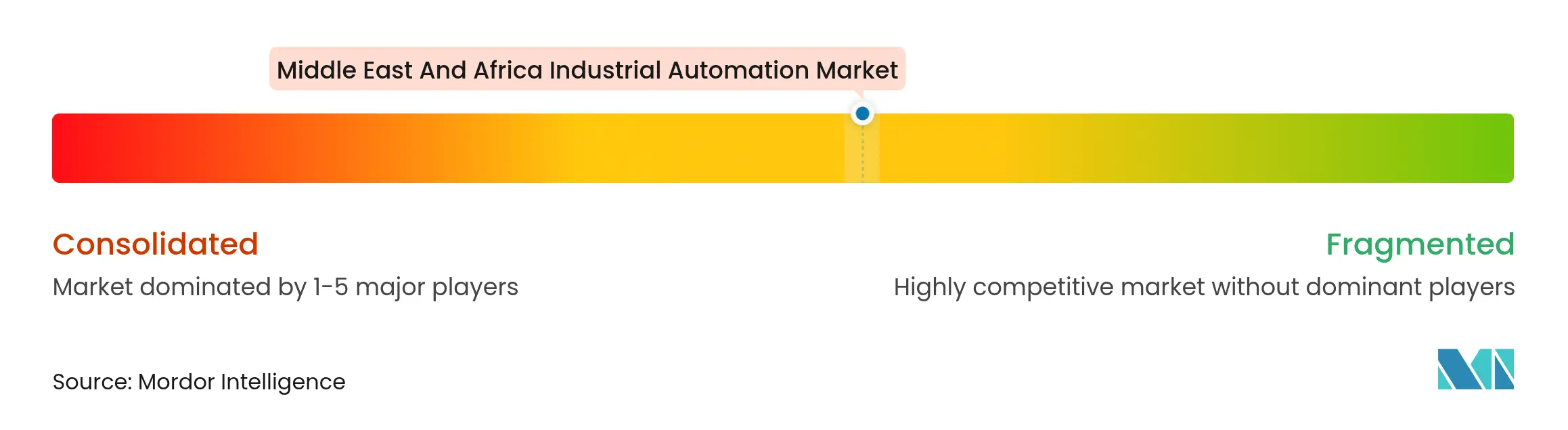

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation industrielle au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'automatisation industrielle au Moyen-Orient et en Afrique s'établit à 5,28 milliards USD en 2025 et est en voie d'atteindre 7,44 milliards USD d'ici 2030, progressant à un CAGR de 7,10 % sur la période. Une forte hausse des dépenses des fonds souverains, les mandats de localisation tels que la Vision 2030 saoudienne, et le développement d'actifs logistiques liés à l'hydrogène vert et au commerce électronique ancrent la dynamique de croissance. Les clients régionaux pivotent des mises à niveau de contrôle isolées vers des projets de transformation numérique à l'échelle de l'usine combinant capteurs, IoT industriel, analyse par IA et cybersécurité. Les fournisseurs multinationaux ont répondu par des coentreprises et des usines d'assemblage locales qui raccourcissent les délais de livraison, respectent les règles de contenu et transfèrent les compétences. Dans le même temps, les innovations en matière de financement — l'équipement en tant que service et le crédit soutenu par les fournisseurs — accélèrent les déploiements auprès des fabricants de taille moyenne qui manquaient auparavant d'accès aux capitaux.

Principaux points à retenir du rapport

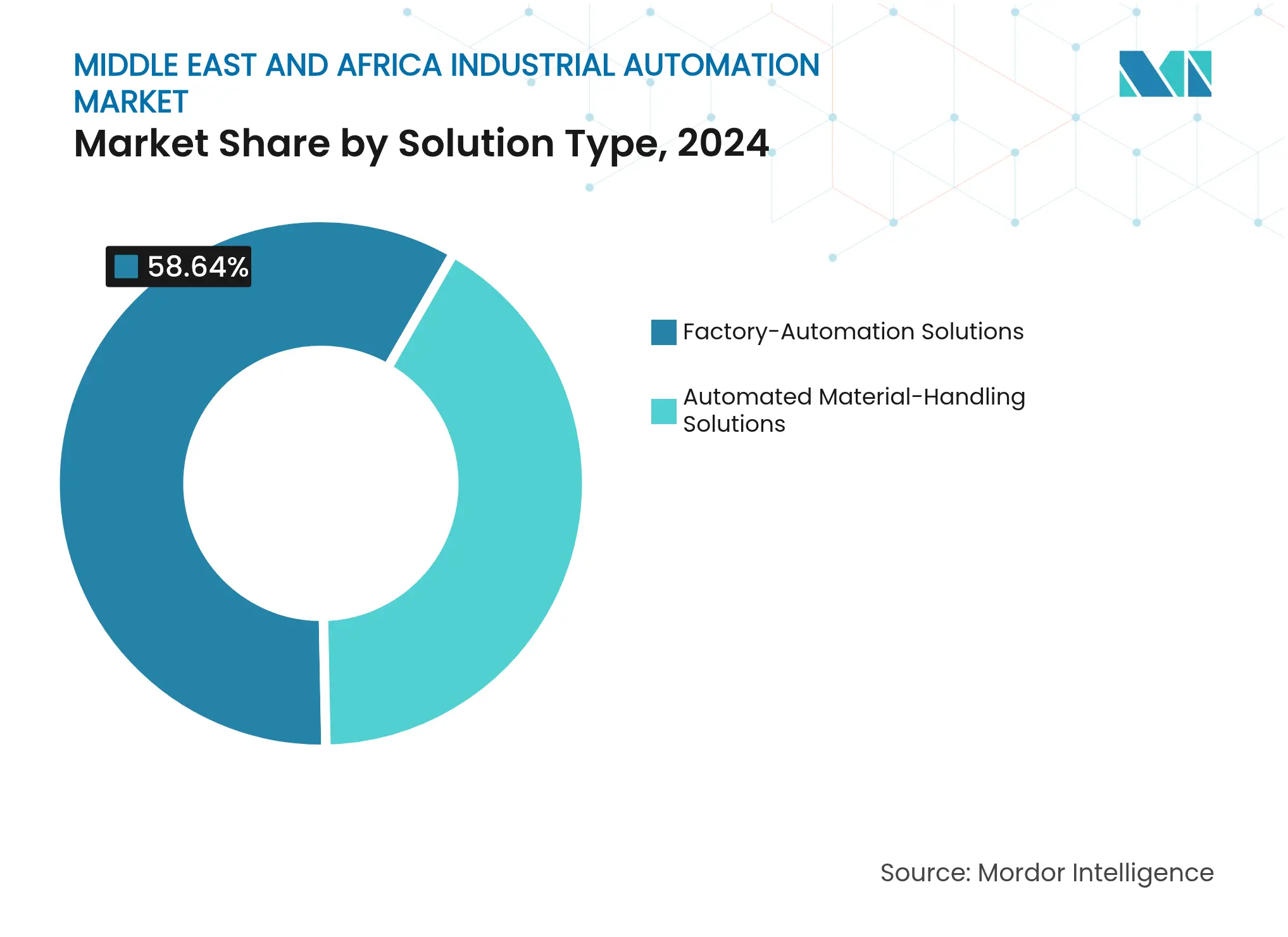

- Par type de solution, les solutions d'automatisation d'usine ont représenté 58,64 % de la part du marché de l'automatisation industrielle au Moyen-Orient et en Afrique en 2024, tandis que les robots mobiles (AGV/AMR) ont enregistré le CAGR le plus rapide à 8,29 % jusqu'en 2030.

- Par composant, le matériel représentait 64,30 % de la taille du marché de l'automatisation industrielle au Moyen-Orient et en Afrique en 2024, mais le logiciel est sur le point de croître à un CAGR de 8,84 % jusqu'en 2030.

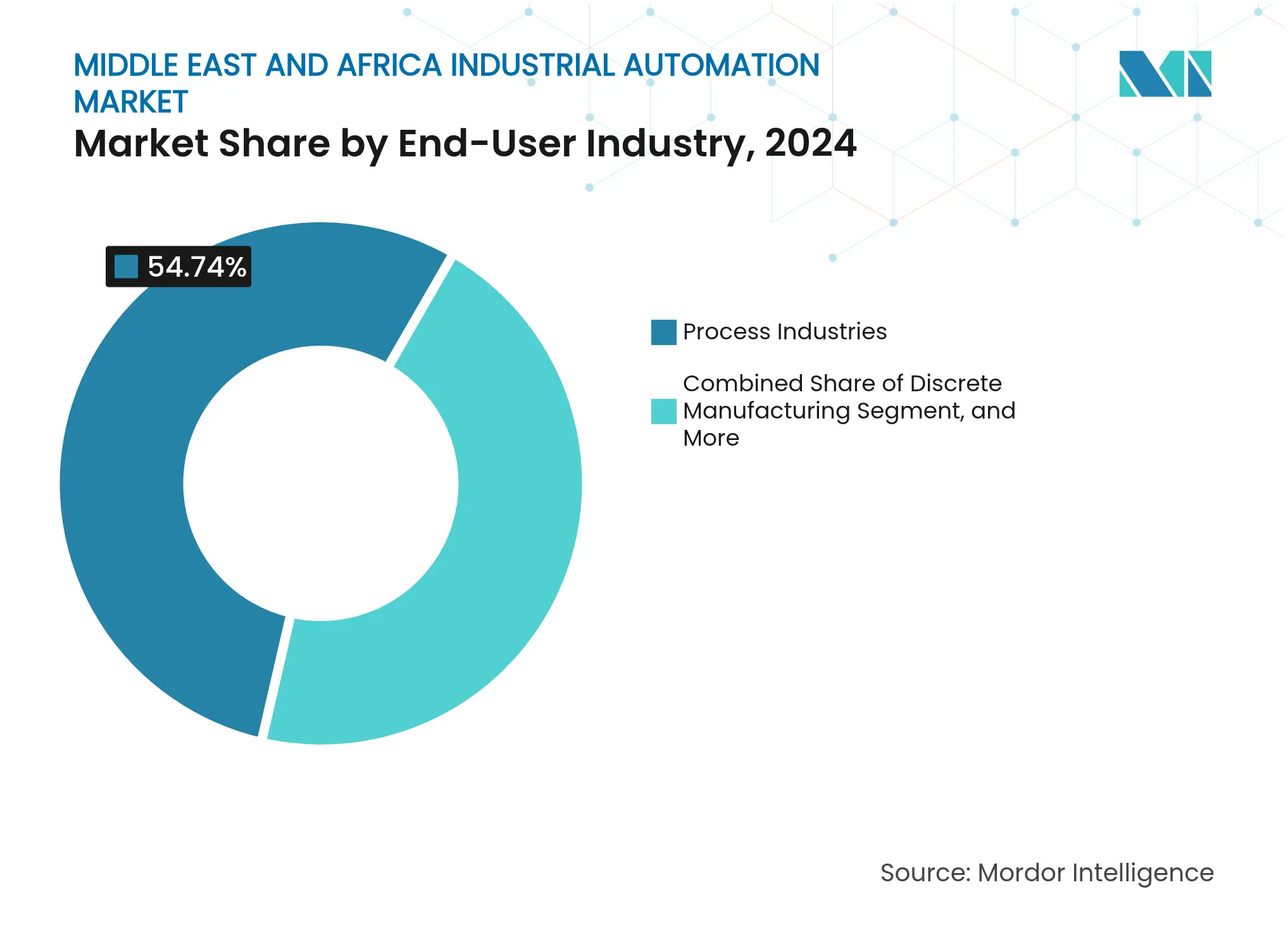

- Par utilisateur final, le secteur du pétrole et du gaz représentait 27,53 % de la part du marché de l'automatisation industrielle au Moyen-Orient et en Afrique en 2024 ; les centres de traitement des commandes du commerce électronique devraient progresser à un CAGR de 9,02 % jusqu'en 2030.

- Par technologie, l'IoT industriel représentait 46,32 % du chiffre d'affaires en 2024 dans le marché de l'automatisation industrielle au Moyen-Orient et en Afrique, tandis que l'IA et l'analyse offraient les meilleures perspectives avec un CAGR de 9,26 %.

- Par géographie, le Moyen-Orient contrôlait 65,64 % du chiffre d'affaires 2024 du marché de l'automatisation industrielle au Moyen-Orient et en Afrique, avec un CAGR de 8,92 % prévu jusqu'en 2030.

Tendances et perspectives du marché de l'automatisation industrielle au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de localisation soutenus par les gouvernements (Vision 2030 saoudienne) | +1.8% | Moyen-Orient, principalement l'Arabie saoudite et les Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Croissance rapide de l'entreposage pour le commerce électronique | +1.2% | Mondial, avec une concentration dans le CCG et l'Afrique du Sud | Court terme (≤ 2 ans) |

| Déploiements de champs pétroliers numériques dans le secteur énergétique | +1.5% | Régions productrices de pétrole du Moyen-Orient et d'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Baisse des prix des robots et modèles de financement | +0.9% | Mondial, avec une adoption plus rapide au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande d'automatisation des méga-projets d'hydrogène vert | +1.1% | Moyen-Orient, Maroc, Égypte | Long terme (≥ 4 ans) |

| Essor des investissements technologiques des fonds souverains | +0.8% | Moyen-Orient, principalement les pays du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de localisation soutenus par les gouvernements stimulent la transformation

Les seuils obligatoires de contenu local dans le cadre de la Vision 2030 saoudienne et des politiques similaires des Émirats arabes unis contraignent les fournisseurs mondiaux à fabriquer ou assembler au sein du CCG. Le programme de fabrication accélérée du Fonds d'investissement public a déjà initié des usines de robots via la coentreprise ALAT-SoftBank. Le complexe d'hydrogène vert de NEOM, d'une valeur de 8,4 milliards USD, intègre des contrats d'automatisation stipulant la participation locale en ingénierie. Le hub de 13 000 m² de Emerson à Dammam illustre comment les fournisseurs établissent des lignes régionales pour les vannes de contrôle, les panneaux d'automates programmables et l'instrumentation. Ces démarches raccourcissent les cycles de livraison, réduisent les coûts d'importation et qualifient les travailleurs locaux, créant un cercle vertueux de demande pour le marché de l'automatisation industrielle au Moyen-Orient et en Afrique. À moyen terme, la localisation devrait ajouter 1,8 point de pourcentage au CAGR global prévu en ancrant des écosystèmes manufacturiers qui absorbent les vagues successives de technologie numérique.

L'expansion de l'entreposage pour le commerce électronique accélère l'adoption

Les volumes très élevés de commandes en ligne conduisent au développement de centres de traitement des commandes fonctionnant 24 heures sur 24, qui dépendent de la robotique marchandise-à-personne et des algorithmes de positionnement basés sur l'IA. La première installation AutoStore du Koweït pour Raha E-Grocery a démontré une économie d'espace de 30 % et une vitesse de prélèvement multipliée par trois.[1]Swisslog, "Swisslog Builds Kuwait's First Automated Grocery Fulfilment Centre," swisslog.com Le groupe saoudien de supermarchés BinDawood a alloué 390 millions USD à l'automatisation des magasins fantômes et de la micro-exécution des commandes. En Égypte, le moteur de distribution par IA de Roboost a atteint 99,8 % d'automatisation des tâches, réduisant les délais de livraison de 35 %. Des partenariats stratégiques tels qu'Apex-Dematic étendent l'intralogistique avancée du CCG à l'Afrique australe. Collectivement, ces projets stimulent à court terme la demande de convoyeurs/trieur, de flottes de robots à mobilité autonome, de WMS et de contrôle qualité par vision informatique, soutenant ainsi le marché de l'automatisation industrielle au Moyen-Orient et en Afrique.

Les déploiements de champs pétroliers numériques dans le secteur énergétique transforment les opérations

Les compagnies pétrolières nationales numérisent les flux de travail sismiques, de forage et de production pour extraire des barils marginaux à moindre coût. L'ENERGYai d'ADNOC a amélioré la précision de l'interprétation sismique de 70 % et supervise désormais des milliers de puits via des agents IA. Le méga-projet Marjan de Saudi Aramco utilise la mise en service virtuelle pour synchroniser des chantiers sur trois continents, éliminant ainsi les reprises coûteuses. Halliburton et Nabors ont réalisé la première séquence de forage entièrement automatisée à Oman, réduisant considérablement le temps non productif. Alors que les compagnies énergétiques cherchent à améliorer les gains en équivalent baril de pétrole, les commandes de nœuds de calcul en périphérie, de capteurs de condition filaires/sans fil et de plateformes d'hébergement de modèles d'IA continuent d'augmenter.

La baisse des prix des robots et les modèles de financement ouvrent le segment intermédiaire

La marchandisation des composants et la surcapacité mondiale ont réduit les prix de vente moyens des bras à six axes d'environ 18 % depuis 2020. Les fournisseurs regroupent désormais les robots avec des logiciels par abonnement, la maintenance et le financement intégré, réduisant les dépenses initiales en trésorerie jusqu'à 60 %. La Fédération internationale de robotique a enregistré une hausse composée de 31 % des livraisons de robots mobiles autonomes entre 2020 et 2023.[2]Fédération internationale de robotique, "Mobile Robots Revolutionize Industry," ifr.org La réduction des barrières à l'entrée attire les fabricants de taille moyenne de l'industrie alimentaire et les ateliers de fabrication métallique à travers le CCG et l'Afrique du Nord vers des premiers projets d'automatisation, élargissant ainsi la base adressable du marché de l'automatisation industrielle au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité politique prolongée dans certaines parties de l'Afrique | -1.3% | Afrique subsaharienne, à l'exclusion de l'Afrique du Sud | Long terme (≥ 4 ans) |

| Fragmentation des normes et inadéquation des compétences | -0.8% | Régional, avec un impact plus élevé en Afrique | Moyen terme (2 à 4 ans) |

| Marché de la cyberassurance des technologies opérationnelles peu développé | -0.4% | Mondial, avec une concentration dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes de qualité de l'alimentation électrique persistants hors CCG | -0.6% | Afrique et parties du Moyen-Orient excluant le CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique freine le développement du marché africain

Les coups d'État dans le Sahel et les troubles liés aux élections ont gelé les budgets d'investissement pour les parcs industriels et les mines. Des recherches de la Fondation pour la recherche stratégique citent la pression sur les ressources liée au climat comme un « multiplicateur de menaces » qui alimente les troubles sociaux. Le secteur cuivrier de la Zambie, par exemple, fait face à des perturbations du réseau électrique et à une incertitude politique qui retardent les mises à niveau des systèmes de contrôle des procédés. Bien que l'Afrique du Sud, le Maroc et l'Égypte restent comparativement stables, les investisseurs exigent souvent des taux de rendement plus élevés pour les installations transfrontalières, réduisant le nombre de projets et amputant le CAGR régional de 1,3 point de pourcentage.

L'inadéquation des compétences et la fragmentation des normes limitent l'adoption

Une enquête du Forum économique mondial a révélé que 87 % des PDG africains s'inquiètent des lacunes en compétences techniques. Même dans le CCG, seulement 26,4 % des entreprises qui affirment respecter ISA-95 échangent réellement des données en temps réel entre leurs ERP et leurs actifs en atelier. La multiplicité des protocoles Ethernet industriel et l'adoption naissante du TSN compliquent l'intégration et augmentent les coûts de mise en service. Des programmes saoudiens tels que Doroob visent 20 000 spécialistes en IA d'ici 2030, mais les économies plus petites manquent de filières équivalentes. Jusqu'à ce que la formation rattrape son retard, la pénurie de compétences devrait soustraire 0,8 point de pourcentage du CAGR du marché de l'automatisation industrielle au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : L'automatisation d'usine domine dans un contexte d'essor des robots mobiles

Les solutions d'automatisation d'usine représentaient 58,64 % du chiffre d'affaires 2024 du marché de l'automatisation industrielle au Moyen-Orient et en Afrique. Les systèmes de contrôle industriel (DCS, PLC, SCADA) sous-tendent le débit des opérations pétrolières, gazières et pétrochimiques, tandis que les variateurs de mouvement et les IHM permettent des lignes d'emballage à grande vitesse. Les architectures distribuées migrent vers l'Ethernet industriel, augmentant la bande passante pour l'analyse. Au sein du même ensemble, les robots mobiles devraient afficher le CAGR le plus élevé à 8,29 % jusqu'en 2030, alors que les hubs de commerce électronique à Riyad, Djeddah et Johannesburg adoptent les flux de travail marchandise-à-personne. La taille du marché de l'automatisation industrielle au Moyen-Orient et en Afrique pour les robots mobiles pourrait atteindre un pic à la fin de la période de prévision si les tendances d'adoption actuelles se maintiennent. Les fournisseurs regroupent l'IA de gestion de flotte avec la navigation sécurisée par laser pour se conformer à la norme ISO 3691-4, réduisant ainsi les délais de déploiement de plusieurs mois à quelques semaines.

Les solutions de second rang, telles que les convoyeurs/trieurs et les systèmes de stockage et de récupération automatisés (AS/RS), reçoivent des commandes régulières liées aux méga-entrepôts régionaux qui approvisionnent les chaînes d'alimentation et de produits pharmaceutiques. Les dispositifs d'identification et de capture automatique des données (AIDC) gagnent en popularité alors que les opérateurs logistiques installent des portails RFID pour se conformer aux règles de traçabilité douanière. Parallèlement, le marché de l'automatisation industrielle au Moyen-Orient et en Afrique connaît une poussée naissante vers les robots collaboratifs pour les tâches à faible volume et à forte diversité dans le secteur de l'habillement et de l'électronique, principalement autour de Casablanca et de Port. Cependant, l'adoption des robots collaboratifs reste limitée par les coûts des outils en bout de bras et les délais de certification de sécurité.

Par composant : Le leadership du matériel confronté à la disruption du logiciel

Le matériel représentait encore 64,30 % des dépenses 2024 du marché de l'automatisation industrielle au Moyen-Orient et en Afrique, reflétant le besoin d'usines nouvelles en variateurs, capteurs et appareillages de commutation. Pourtant, le logiciel est le poste à la croissance la plus rapide avec un CAGR de 8,84 %, englobant les MES, les historiens et l'analyse par IA. L'Experion PKS R530 de Honeywell démontre comment les packages IHM/SCADA intègrent désormais des passerelles à distance et OPC UA sur TSN, réduisant le nombre de contrôleurs de 15 % et les temps d'arrêt de 25 %.[3]Honeywell, "Experion PKS R530 Release," automation.honeywell.com La tarification par abonnement réduit les dépenses d'investissement, séduisant les directeurs financiers en Égypte et au Kenya qui doivent gérer la volatilité des devises. Les services de cybersécurité enregistrent des taux d'attachement plus élevés alors que les réglementations OTCC saoudiennes imposent la conformité à la norme IEC 62443.

Les services, allant de l'intégration de systèmes à l'externalisation de la maintenance prédictive, sont également en expansion. Les modernisations des sites existants utilisent des jumeaux numériques pour cartographier le câblage existant, tandis que des accords de service pluriannuels garantissent la disponibilité dans les terminaux critiques de dessalement et de GNL. Le matériel en périphérie avec des environnements d'exécution conteneurisés supplante les serveurs en rack traditionnels, poussant les logiciels plus loin dans le terrain. En conséquence, la taille du marché de l'automatisation industrielle au Moyen-Orient et en Afrique attribuée aux revenus récurrents est appelée à doubler d'ici 2030.

Par secteur d'utilisation final : Le segment des industries de process en tête, porté par le pétrole et le gaz

Le secteur des industries de process a capturé 54,74 % du chiffre d'affaires 2024, grâce aux méga-projets d'ADNOC, Saudi Aramco et QatarEnergy. L'optimisation de la production en temps réel, les mandats de réduction des torchères et la déclaration de l'intensité carbone stimulent les mises à niveau des systèmes de contrôle, alimentant des commandes régulières de RTU de tête de puits et d'analyse des vibrations. En outre, le segment des industries de process affiche le CAGR le plus rapide à 9,02 %, soutenu par les promesses de livraison le jour même à Dubaï et Riyad. Les trieurs automatisés, les robots à mobilité autonome et les WMS pilotés par IA forment l'épine dorsale des magasins obscurs exploités par les distributeurs de produits alimentaires, de mode et d'électronique.

La fabrication discrète, l'automobile, l'électronique et le textile bénéficient des politiques de localisation. Le Maroc a produit un nombre significatif de véhicules en 2024 et dispose d'objectifs d'exportation de véhicules électriques pour 2030. Les gigafactories de batteries, telles que le site de 6,5 milliards USD de Gotion, dépendront fortement des robots à gigapresse, des AGV et des MES, élargissant ainsi le marché de l'automatisation industrielle au Moyen-Orient et en Afrique. Les usines agroalimentaires installent une inspection automatisée pour respecter les normes halal et les exigences de qualité à l'exportation, tandis que les entreprises pharmaceutiques mettent en place des lignes de traçabilité en prévision des règles régionales de sérialisation.

Par technologie : La domination de l'IoT industriel remise en question par l'analyse par IA

L'IoT industriel représentait 46,32 % du chiffre d'affaires 2024, alors que les capteurs et les passerelles prolifèrent dans les unités de production. Cependant, l'IA et l'analyse devraient afficher la croissance la plus rapide avec un CAGR de 9,26 %. Le partenariat de Qualcomm avec Aramco Digital associe les réseaux privés 5G aux moteurs d'inférence d'IA en périphérie, réduisant la latence dans les boucles de sécurité des usines à gaz.

Alors que les connexions en nuage restent sporadiques dans les zones dangereuses, on observe une nette progression de l'adoption de l'informatique en périphérie. La réalité augmentée se taille une niche, notamment dans la maintenance et la formation des opérateurs. La convergence des sphères cybernétique et physique ouvre la voie aux opérations autonomes. La suite d'IA en évolution de Honeywell passe des rôles consultatifs à l'atteinte d'une autonomie en boucle fermée, avec 91 % des entreprises reconnaissant l'amélioration de la sécurité énergétique comme un avantage clé.

Analyse géographique

Le Moyen-Orient a généré 65,64 % du chiffre d'affaires 2024 du marché de l'automatisation industrielle au Moyen-Orient et en Afrique et devrait maintenir un CAGR de 8,92 % jusqu'en 2030. Le Fonds d'investissement public d'Arabie saoudite a alloué 106,6 milliards USD à l'infrastructure industrielle, couvrant le hub flottant Oxagon et le parc énergétique du roi Salmane.[4]Iconcox, "UAE and KSA: Rising Global Logistics Powerhouses," iconcox.com Le secteur logistique des Émirats arabes unis bénéficie des terminaux automatisés du port de Jebel Ali et du corridor air-mer d'Al Maktoum. Le plan technologique du Qatar consolide davantage le CCG comme hub mondial de l'automatisation.

L'Afrique du Nord enregistre de solides poches de demande. Le corridor automobile du Maroc, situé le long du port Tanger-Med, intègre le soudage robotisé, des ateliers de carrosserie avec AGV et des caméras de contrôle qualité basées sur l'IA. La zone économique du canal de Suez en Égypte accueille des projets d'hydrogène vert et pétrochimiques qui reposent sur un contrôle avancé des procédés. Le Nigeria et l'Algérie présentent un potentiel pour le GNL et les engrais à base de gaz, mais le risque d'exécution reste lié à la stabilité politique et monétaire.

L'Afrique subsaharienne montre des progrès inégaux. L'Afrique du Sud est en tête de l'automatisation minière, déployant des systèmes d'évitement des collisions et des chargeurs télécommandés. Le Kenya et le Ghana développent de nouveaux parcs industriels pour la transformation agroalimentaire, mais les problèmes de qualité de l'alimentation électrique freinent les variateurs à grande vitesse. La Zone de libre-échange continentale africaine cherche à porter le commerce intra-africain au-dessus de 15 %, ce qui pourrait libérer des économies d'échelle et stimuler une adoption plus large de l'automatisation si elle est mise en œuvre sans heurts.

Paysage concurrentiel

Le marché de l'automatisation industrielle au Moyen-Orient et en Afrique présente une fragmentation modérée. Les multinationales — ABB, Siemens, Schneider Electric et Honeywell — détiennent des parts premium grâce à des portefeuilles de bout en bout et à une fabrication régionale. Les commandes d'ABB au T2 2025 ont atteint 9,8 milliards USD, portées par des contrats d'automatisation des procédés. Schneider a enregistré une croissance régionale à deux chiffres en associant le logiciel EcoStruxure à l'appareillage basse tension fabriqué à Dubaï. La prochaine scission de Honeywell créera une entreprise d'automatisation pure qui sera habilitée à poursuivre les mises à niveau de l'autonomie sur les sites existants.

Festo dans la pneumatique, Yokogawa dans les DCS, Fortinet dans la sécurité des technologies opérationnelles. Les champions locaux tels que Saudi Controls et Tectra Automation s'appuient sur les règles de contenu local pour remporter des appels d'offres dans les raffineries et les services publics de l'eau. Les start-ups fournissent des logiciels de vision par IA, de contrôle qualité et de gestion de flotte de robots à mobilité autonome, mais font face à des obstacles liés à l'échelle. Des coentreprises comme FFT-KJC-Easun en Arabie saoudite apportent le savoir-faire allemand des lignes automobiles sous des conditions de propriété locale.

Les thèmes stratégiques incluent la convergence IA/périphérie, les architectures cybersécurisées et les services de cycle de vie. Les fournisseurs regroupent les jumeaux numériques avec des accords de niveau de service de maintenance prédictive, s'intégrant dans les budgets d'OPEX des clients. Les complexes d'hydrogène vert représentent le prochain champ de bataille ; les acteurs capables d'intégrer le contrôle des électrolyseurs, l'équilibrage des énergies renouvelables et la synthèse de l'ammoniac acquerront un avantage de premier entrant.

Leaders du secteur de l'automatisation industrielle au Moyen-Orient et en Afrique

Siemens AG

Yokogawa Electric Corporation

Rockwell Automation Inc.

Mitsubishi Electric Corporation

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Honeywell a dévoilé Cyber Proactive Defense et une suite Digital Prime élargie visant les opérations autonomes.

- Mai 2025 : Qualcomm et Aramco Digital se sont associés pour commercialiser l'IA en périphérie sur des réseaux industriels 4G/5G.

- Avril 2025 : Honeywell a annoncé une croissance des ventes de 8 % en glissement annuel au T1 et a annoncé l'acquisition de Sundyne pour 2,2 milliards USD.

- Mars 2025 : Modon Holding et Elsewedy Industrial Development ont convenu de construire une zone industrielle de 10 millions de m² à Ras El Hekma, en Égypte.

Périmètre du rapport sur le marché de l'automatisation industrielle au Moyen-Orient et en Afrique

L'automatisation industrielle désigne l'utilisation de systèmes de contrôle, notamment des ordinateurs ou des robots, et de technologies de l'information pour gérer différents processus industriels et machines en remplacement de l'intervention humaine. L'automatisation industrielle représente la deuxième étape après la mécanisation dans la direction de l'industrialisation.

Le marché de l'automatisation industrielle au Moyen-Orient et en Afrique est segmenté par type de solution (solutions de manutention automatisée des matériaux (systèmes de convoyeurs/trieurs, systèmes de stockage et de récupération automatisés (AS/RS), robots mobiles (véhicules à guidage automatique et robots mobiles autonomes), identification et capture automatique des données (AIDC), systèmes de gestion d'entrepôt (WMS)/systèmes de contrôle d'entrepôt (WCS)), solutions d'automatisation d'usine (systèmes de contrôle industriel (DCS, PLC, SCADA, IHM, etc.), dispositifs de terrain, robotique industrielle, capteurs et transmetteurs, moteurs et variateurs)) et par utilisateur final (marché de la manutention automatisée des matériaux (fabrication, hors fabrication (entrepôts/centres de distribution/centres logistiques), marchandises générales, soins de santé, produits de grande consommation/biens non durables), marché de l'automatisation d'usine, agroalimentaire, produits pharmaceutiques, fabrication de biens durables, textile).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions de manutention automatisée des matériaux | Systèmes de convoyeurs/trieurs |

| Systèmes de stockage et de récupération automatisés (AS/RS) | |

| Robots mobiles (AGV/AMR) | |

| Identification et capture automatique des données (AIDC) | |

| Systèmes de gestion d'entrepôt / systèmes de contrôle d'entrepôt (WMS/WCS) | |

| Solutions d'automatisation d'usine | Systèmes de contrôle industriel (DCS, PLC, SCADA, IHM) |

| Dispositifs de terrain | |

| Robotique industrielle | |

| Capteurs et transmetteurs | |

| Moteurs et variateurs |

| Matériel |

| Logiciel (SCADA, MES, analyse, plateformes IIoT) |

| Services (intégration de systèmes, maintenance, cybersécurité) |

| Connectivité et réseaux |

| Fabrication discrète | Automobile et équipementiers |

| Électronique et électricité | |

| Textile et habillement | |

| Industries de process | Pétrole et gaz |

| Agroalimentaire | |

| Produits pharmaceutiques | |

| Intralogistique et entreposage | Produits de grande consommation / biens durables |

| Centres de traitement des commandes du commerce électronique |

| Internet des objets industriel (IIoT) |

| Informatique en périphérie |

| Systèmes d'exécution de la fabrication en nuage |

| Intelligence artificielle et analyse |

| Réalité augmentée et réalité virtuelle (RA/RV) |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par type de solution | Solutions de manutention automatisée des matériaux | Systèmes de convoyeurs/trieurs |

| Systèmes de stockage et de récupération automatisés (AS/RS) | ||

| Robots mobiles (AGV/AMR) | ||

| Identification et capture automatique des données (AIDC) | ||

| Systèmes de gestion d'entrepôt / systèmes de contrôle d'entrepôt (WMS/WCS) | ||

| Solutions d'automatisation d'usine | Systèmes de contrôle industriel (DCS, PLC, SCADA, IHM) | |

| Dispositifs de terrain | ||

| Robotique industrielle | ||

| Capteurs et transmetteurs | ||

| Moteurs et variateurs | ||

| Par composant | Matériel | |

| Logiciel (SCADA, MES, analyse, plateformes IIoT) | ||

| Services (intégration de systèmes, maintenance, cybersécurité) | ||

| Connectivité et réseaux | ||

| Par secteur d'utilisation final | Fabrication discrète | Automobile et équipementiers |

| Électronique et électricité | ||

| Textile et habillement | ||

| Industries de process | Pétrole et gaz | |

| Agroalimentaire | ||

| Produits pharmaceutiques | ||

| Intralogistique et entreposage | Produits de grande consommation / biens durables | |

| Centres de traitement des commandes du commerce électronique | ||

| Par technologie | Internet des objets industriel (IIoT) | |

| Informatique en périphérie | ||

| Systèmes d'exécution de la fabrication en nuage | ||

| Intelligence artificielle et analyse | ||

| Réalité augmentée et réalité virtuelle (RA/RV) | ||

| Par géographie | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en automatisation industrielle augmentent-elles au Moyen-Orient et en Afrique ?

Le marché de l'automatisation industrielle au Moyen-Orient et en Afrique affiche un CAGR de 7,10 % de 2025 à 2030, dépassant de nombreuses régions mondiales.

Quel segment génère le plus de revenus ?

Les solutions d'automatisation d'usine conservent la part la plus élevée à 58,64 % du chiffre d'affaires 2024 grâce à une forte demande de systèmes de contrôle, de variateurs et de robotique.

Pourquoi les robots mobiles gagnent-ils du terrain dans les entrepôts du CCG ?

Les opérateurs du commerce électronique ont besoin d'un débit plus élevé et d'économies de main-d'œuvre ; les flottes AGV/AMR répondent à ces objectifs, affichant un CAGR de 8,29 % — le plus rapide parmi les types de solutions.

Quel rôle jouent les projets d'hydrogène vert dans la demande future ?

Les méga-projets dépassant 90 milliards USD nécessitent des systèmes sophistiqués d'électrolyseur, de sécurité et de jumeaux numériques, garantissant des commandes d'automatisation à long terme.

Dernière mise à jour de la page le: