Taille et part du marché japonais des plastiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

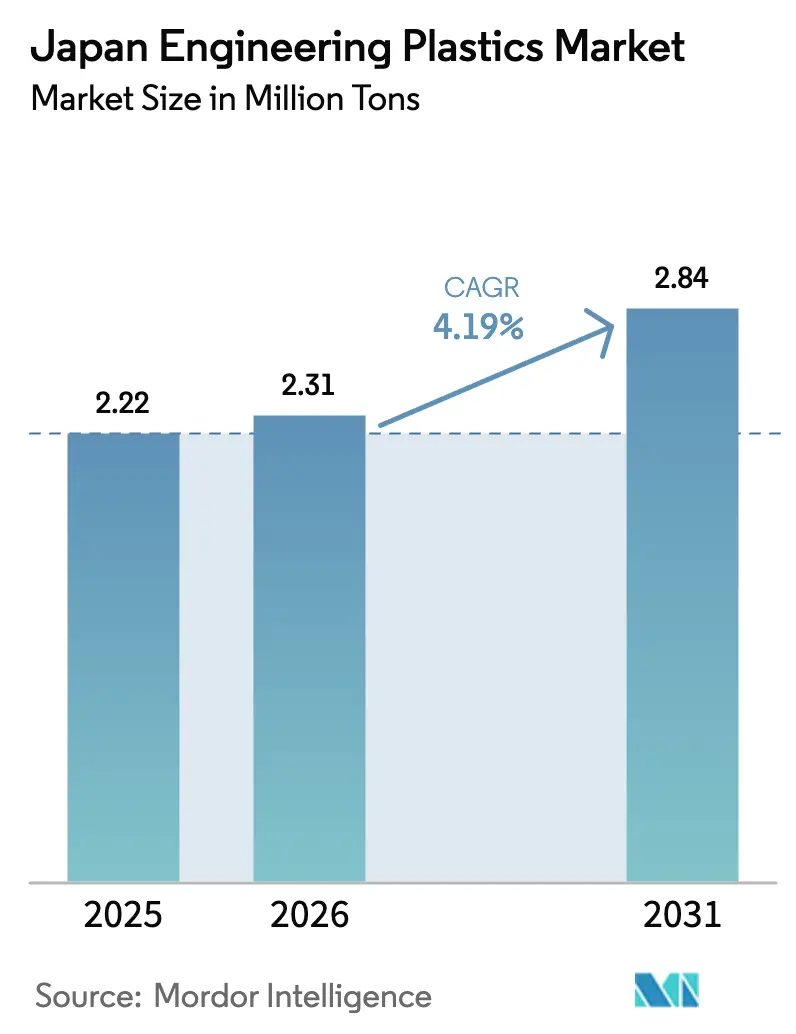

| Taille du marché de l'année de base (2025) | 2.22 Millions de tonnes |

| Volume du Marché (2026) | 2.31 Millions de tonnes |

| Volume du Marché (2031) | 2.84 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des plastiques techniques par Mordor Intelligence

La taille du marché japonais des plastiques techniques est projetée à 2,22 millions de tonnes en 2025, 2,31 millions de tonnes en 2026, et devrait atteindre 2,84 millions de tonnes d'ici 2031, avec un CAGR de 4,19 % de 2026 à 2031. La demande se déplace des polyoléfines de grande diffusion vers des grades spéciaux destinés aux infrastructures 5G, aux implants médicaux et aux équipements d'électrolyse de l'hydrogène, tandis que les producteurs nationaux se retirent des volumes en concurrence directe avec les importations à bas prix. La chaîne de valeur japonaise migre des usines d'emboutissage automobile de Chubu vers les lignes d'encapsulation de semi-conducteurs de Kanto et les salles blanches métropolitaines qui fabriquent des dispositifs médicaux à haute valeur ajoutée. Les investissements se concentrent dans les fluoropolymères, les films polyimides et les polyamides tribologiques sans PFAS, car ces niches sont protégées de la surcapacité chinoise et bénéficient d'un pouvoir de fixation des prix. Parallèlement, la consolidation parmi les producteurs de produits de grande diffusion et les mouleurs par injection pénalise les acteurs marginaux, créant des écarts plus importants entre les résines haute performance et les grades en vrac.

Points clés du rapport

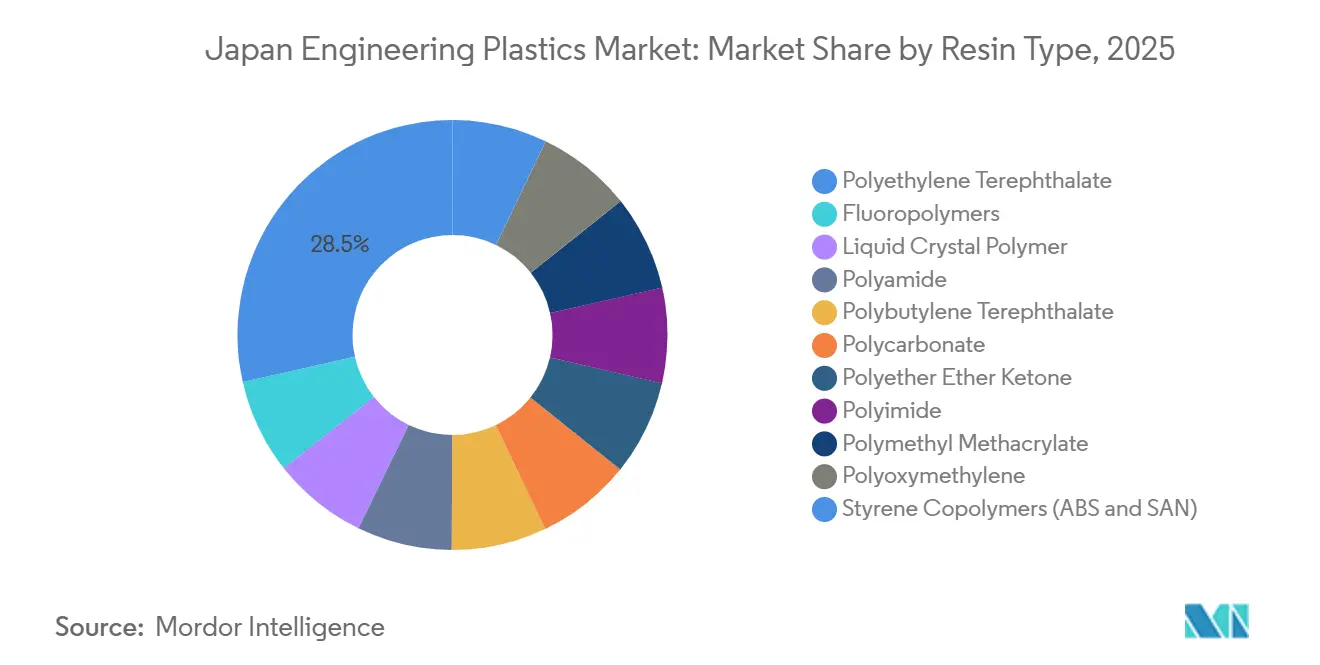

- Par type de résine, le polyéthylène téréphtalate (PET) détenait 28,50 % de la part du marché japonais des plastiques techniques en 2025. Les fluoropolymères devraient enregistrer le CAGR le plus rapide, à 6,44 %, au cours de la période de prévision (2026-2031).

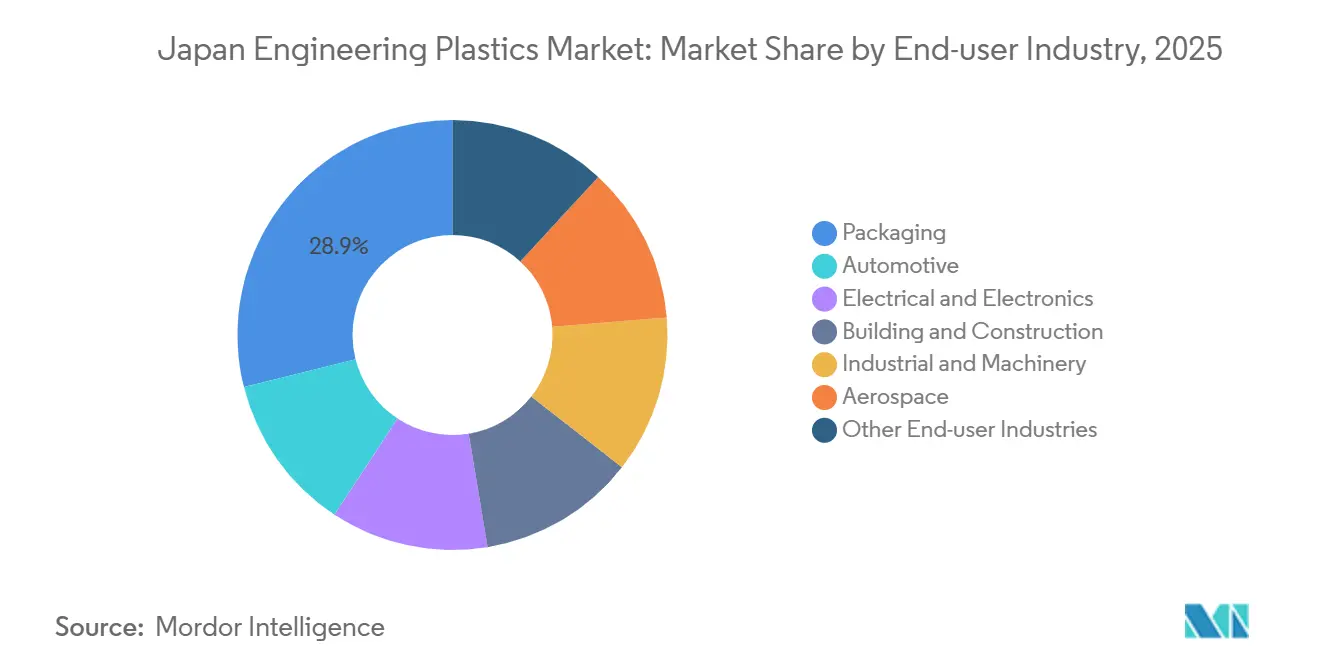

- Par secteur d'utilisation finale, l'emballage a capté 28,89 % de la part en volume en 2025, tandis que l'électrique et l'électronique devrait progresser à un CAGR de 6,37 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des plastiques techniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la 5G et de l'encapsulation avancée de semi-conducteurs | +1.2% | Corridors de semi-conducteurs de Kanto et Kyushu | Moyen terme (2-4 ans) |

| Demande liée au vieillissement de la société pour les dispositifs médicaux | +0.9% | Préfectures métropolitaines à l'échelle nationale | Long terme (≥ 4 ans) |

| Mandats de conformité en matière de recyclage et d'économie circulaire | +0.7% | National | Long terme (≥ 4 ans) |

| Élimination progressive des PFAS favorisant les grades PA tribologiques | +0.6% | National avec retombées à l'exportation | Court terme (≤ 2 ans) |

| Simulation assistée par ordinateur des polymères en nuage stimulant les références à fort taux de rotation | +0.4% | Entreprises chimiques de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la 5G et de l'encapsulation avancée de semi-conducteurs

La volonté du Japon d'atteindre la souveraineté dans le domaine des semi-conducteurs redirige plus de 15 000 tonnes par an de fluoropolymères de haute pureté vers des chambres de gravure plasma et des tubes de distribution de produits chimiques[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Aperçu du projet Rapidus," meti.go.jp. L'expansion de AGC d'un montant de 35 milliards de JPY à Chiba, achevée en 2025, a augmenté la capacité en éthylènetétrafluoroéthylène (ETFE) et en fluorure de polyvinylidène (PVDF) expressément pour répondre à cette demande. TOPPAN et Kyocera ont développé des films polyimides ultra-minces inférieurs à 10 µm pour les substrats de circuits intégrés avancés, une niche qui offre des marges trois à cinq fois supérieures à celles des résines automobiles. UBE double sa capacité en polyimide d'ici 2030 en se retirant du nylon de grande diffusion. Ces évolutions orientent le marché japonais des plastiques techniques vers des polymères à faible constante diélectrique et résistants à la chaleur que les concurrents chinois ne peuvent pas encore produire en masse aux niveaux de pureté requis.

Demande liée au vieillissement de la société pour les dispositifs médicaux

Vingt-huit virgule six pour cent de la population japonaise a plus de 65 ans, faisant des dispositifs médicaux un pilier de croissance structurelle. Le Ministère de la Santé, du Travail et des Affaires sociales a approuvé 47 nouvelles classifications de dispositifs en 2025 qui reposent sur des polymères conformes à la norme ISO 10993. Le polyéther éther cétone (PEEK) et la polysulfone gagnent des parts dans les implants rachidiens et les membranes de dialyse, car ils offrent des solutions compatibles avec l'IRM et chimiquement robustes que les métaux ne peuvent pas proposer. Asahi Kasei double sa capacité en polyimide PIMEL d'ici 2030 pour soutenir les outils chirurgicaux mini-invasifs[2]Asahi Kasei, "Lancement du PA66 sans PFAS," asahi-kasei.com. Cette innovation clinique découple la demande de résines du PIB, liant la croissance aux courbes d'adoption des procédures qui favorisent les grades biocompatibles à haute marge.

Mandats de conformité en matière de recyclage et d'économie circulaire

La loi sur la circulation des ressources plastiques impose désormais 25 % de contenu recyclé dans les emballages et les biens durables d'ici 2030, incitant le Ministère de l'Économie, du Commerce et de l'Industrie (METI) à viser 1 million de tonnes de plastiques recyclés par an. Sumitomo Chemical a traité 11 440 tonnes de déchets en polypropylène chimiquement recyclé au cours de l'exercice 2024 et prévoit 200 000 tonnes d'ici 2030. La capacité de polyéthylène téréphtalate recyclé a augmenté de 28 % entre 2023 et 2025 pour atteindre 445 000 tonnes, et les pilotes de purification par solvant Toray–Teijin visent à récupérer du polyamide (PA) et du polybutylène téréphtalate (PBT) de qualité quasi vierge pour les pièces automobiles sous capot. Les producteurs intégrés qui contrôlent l'infrastructure de polymérisation et de recyclage sont bien positionnés pour capter les primes de circuit fermé sur le marché japonais des plastiques techniques.

Élimination progressive des PFAS favorisant les grades PA tribologiques

L'interdiction de janvier 2025 portant sur l'acide perfluorooctanoïque (PFOA), l'acide perfluorooctanesulfonique (PFOS) et le PFHxS (acide perfluorohexanesulfonique) a accéléré la substitution des composés chargés en PTFE. Le PA66 sans PFAS d'Asahi Kasei, lancé en janvier 2026, atteint un coefficient de frottement de 0,15 contre l'acier sans additifs fluorés. Mitsui Chemicals commercialise le polymétylpentène TPX comme substitut direct du FEP dans les bancs de traitement humide pour semi-conducteurs. Les résines sans substances per- et polyfluoroalkylées (PFAS) commandent des primes de prix de 20 à 30 %, donnant aux premiers entrants une longueur d'avance avant que les concurrents étrangers ne reproduisent les formulations chimiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraction de la production automobile 2023-24 | -0.8% | Corridor automobile de Chubu | Court terme (≤ 2 ans) |

| Incertitude réglementaire liée aux PFAS pour les fluoropolymères | -0.5% | Producteurs de fluoropolymères à l'échelle nationale | Moyen terme (2-4 ans) |

| Réduction de la base nationale de PME en moulage par injection | -0.3% | Ceintures industrielles du Kansai et du Kanto | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraction de la production automobile 2023-24

La production mensuelle de véhicules est tombée à 587 348 unités en novembre 2025, bien en deçà des pics historiques, et la Japan Auto Parts Industries Association (JAPIA) a enregistré 36 faillites de fournisseurs en 2024. Le ralentissement touche le plus durement le PP et l'ABS de grande diffusion, mais il réduit également la demande de collecteurs d'admission en PA66 et de lentilles de phares en PC. Les mouleurs survivants, tels que le nouveau groupe GMS (créé par la fusion Nissei Plastic-TOYO Innobex d'avril 2026), contrôlent désormais des parts plus importantes de la capacité de transformation en aval, ralentissant la diffusion des résines de nouvelle génération.

Incertitude réglementaire liée aux PFAS pour les fluoropolymères

L'investissement de 35 milliards de JPY de Daikin à Chiba pour le PTFE et la ligne PVDF de 15 milliards de JPY d'AGC à Kitakyushu supposent le maintien des exemptions pour les grades haute performance. Or, la restriction générale des PFAS proposée par l'Europe pourrait contraindre le Japon à durcir ses règles d'ici 2027. Les acteurs de plus petite taille retardent leurs expansions et se tournent vers des formulations sans PFAS, plafonnant la croissance des fluoropolymères malgré une demande robuste dans les semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : l'électrification rééquilibre les pertes automobiles

L'emballage détenait 28,89 % de la part du marché japonais des plastiques techniques en 2025, porté par les applications boissons et alimentaires qui ont consommé 640 000 tonnes de PET, PP et PS. L'électrique et l'électronique devrait croître à un CAGR de 6,37 % au cours de la période de prévision (2026-2031), propulsé par une hausse de 17 % de la production nationale de circuits intégrés à mesure que les usines Rapidus et TSMC montent en cadence. L'automobile reste volumineuse mais perd du poids relatif ; cependant, chaque véhicule électrique intègre 30 à 40 kg de PPS, PPA et PEEK haute performance contre 15 à 20 kg dans les voitures à moteur à combustion interne, amortissant la taille du marché japonais des plastiques techniques pour ce segment.

Le passage des hôpitaux aux dispositifs à usage unique et aux plateformes robotiques stimule les applications médicales du PEEK radiotransparent et de la PSU résistante à la stérilisation. La demande du bâtiment et de la construction pour les profilés en PVC et le vitrage en PC se stabilise parallèlement aux mises en chantier résidentielles, tandis que la machinerie industrielle progresse à un rythme de 3 à 4 % par an à mesure que les usines se numérisent. L'aérospatiale, bien que modeste, bénéficie des programmes composites financés par le NEDO qui favorisent les polyimides haute température et les thermoplastiques renforcés de fibres de carbone.

Par type de résine : les fluoropolymères et les PA spéciaux surpassent les produits de grande diffusion

Le polyéthylène téréphtalate (PET) représentait 28,50 % de la taille du marché japonais des plastiques techniques en 2025, grâce à l'adoption du rPET qui a porté la capacité nationale de recyclage à 445 000 tonnes. Les fluoropolymères devraient progresser à un CAGR de 6,44 % au cours de la période de prévision (2026-2031), car AGC et Daikin ont engagé 50 milliards de JPY (335 millions d'USD) dans des expansions de PTFE, PVDF et FEP pour les procédés humides de semi-conducteurs et les membranes d'électrolyseurs à hydrogène. Le PA66 spécial d'Asahi Kasei et le PA résistant à la chaleur de Kuraray gagnent des parts dans les engrenages tribologiques et les essieux électriques de véhicules électriques, progressant de 7 à 8 % par an.

Le polycarbonate fait face à la surcapacité chinoise mais bénéficie d'une demande de niche dans les affichages tête haute et les écrans médicaux. La croissance du POM s'est délocalisée après que Daicel-Polyplastics a lancé une ligne à Nantong, maintenant la production nationale axée sur les grades ultra-purs pour les dispositifs médicaux. Les volumes de polymères à cristaux liquides augmentent à mesure que les substrats d'antennes 5G se miniaturisent. Le PMMA, les copolymères styréniques et le PBT restent stables ou légèrement en contraction, à l'exception des formulations spéciales répondant aux exigences haute tension des véhicules électriques.

Analyse géographique

La région du Kanto représente la plus grande part de la consommation nationale de plastiques techniques en raison de sa concentration d'entreprises spécialisées dans l'électronique, le médical et le moulage de précision. Les fluoropolymères haute pureté, les films polyimides et les implants en PEEK dominent les flux de résines vers la région, la protégeant de la faiblesse du secteur automobile. Le corridor automobile de Chubu est sous pression en raison du ralentissement de la production de véhicules, mais le site de Nagoya de Toray se réoriente vers les composés PPS pour les essieux électriques et les préimprégnés en fibres de carbone pour les réservoirs d'hydrogène, contribuant à stabiliser la demande de spécialités.

Kyushu émerge comme un pôle de matériaux pour semi-conducteurs ancré par les usines de Kumamoto de TSMC et la désignation de la zone comme zone stratégique par le METI. AGC prévoit que Kyushu représentera jusqu'à 20 % de ses ventes de fluoropolymères d'ici 2028, après la mise en service de son expansion de la série FORBLUE S. Les dynamiques commerciales accentuent les différences régionales : le Japon importe environ 190 000 tonnes de PA6, PC et PBT de grande diffusion en provenance de Chine et de Corée du Sud, tout en exportant 130 000 tonnes de fluoropolymères spéciaux, de PEEK et de LCP vers l'Amérique du Nord et l'Europe.

Ce schéma asymétrique — importation de produits en vrac, exportation de spécialités — s'accentuera à mesure que Prime Polymer consolide la capacité nationale en polyoléfines et réaffecte les capitaux vers des actifs spéciaux offshore. Les gouvernements régionaux se disputent désormais des subventions liées aux usines de recyclage et aux infrastructures hydrogène, préparant le terrain pour des pics de demande localisés en PET recyclé et en membranes PVDF.

Paysage concurrentiel

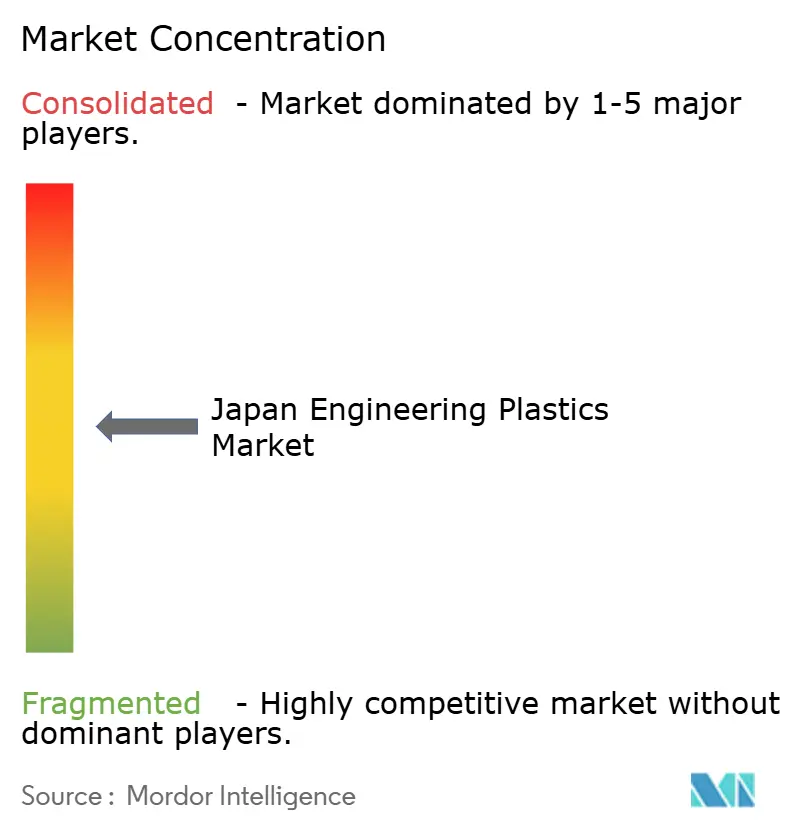

Le marché japonais des plastiques techniques est modérément fragmenté. La différenciation technologique renforce les avantages concurrentiels. La plateforme d'informatique des matériaux pilotée par l'IA de Toray réduit de moitié les cycles de développement des résines. Les accréditations de conformité restent des barrières à l'entrée : les longs antécédents des entreprises japonaises en matière d'inflammabilité UL 94 et de biocompatibilité ISO 10993 maintiennent la plupart des producteurs chinois dans le segment des produits de grande diffusion.

Leaders du secteur japonais des plastiques techniques

Polyplastics-Evonik Corporation

Toray Industries Inc.

Sumitomo Chemical Co., Ltd.

Mitsui Chemicals, Inc.

Mitsubishi Chemical Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Teijin Limited a annoncé que des tuyaux moulés à partir de sa résine polycarbonate (PC) dérivée de la biomasse ont été adoptés pour une utilisation dans le premier orgue à tuyaux au monde fabriqué en bioplastique. Les tuyaux transparents ont été fabriqués par Teiyo Co., Ltd., une société du groupe Teijin spécialisée dans le moulage plastique.

- Mars 2025 : Sumitomo Chemical Co., Ltd. a annoncé son intention de commercialiser du polyméthacrylate de méthyle (PMMA) fabriqué à partir de monomère de méthacrylate de méthyle (MMA) chimiquement recyclé. LG Display Co., Ltd. et Nissan Motor Co., Ltd. ont décidé d'utiliser ce matériau recyclé dans leurs produits.

Périmètre du rapport sur le marché japonais des plastiques techniques

Les plastiques techniques sont conçus pour surpasser leurs homologues de grande diffusion grâce à des propriétés mécaniques, électriques et thermiques améliorées. Ils présentent une résistance supérieure aux produits chimiques et aux ultraviolets, et offrent même une biocompatibilité, ce qui les rend idéaux pour l'emballage alimentaire.

Le marché japonais des plastiques techniques est segmenté par secteur d'utilisation finale et par type de résine. Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, bâtiment et construction, emballage, industrie et machinerie, aérospatiale, et autres secteurs d'utilisation finale. Par type de résine, le marché est segmenté en fluoropolymères, polymère à cristaux liquides, polyamide, polybutylène téréphtalate, polycarbonate, polyéther éther cétone, polyéthylène téréphtalate, polyimide, polyméthacrylate de méthyle, polyoxyméthylène et copolymères styréniques (ABS et SAN). Le rapport fournit également la taille du marché et les prévisions en volume (tonnes).

| Automobile |

| Électrique et électronique |

| Bâtiment et construction |

| Emballage |

| Industrie et machinerie |

| Aérospatiale |

| Autres secteurs d'utilisation finale |

| Fluoropolymères | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides | |

| Polyamide | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate | |

| Polycarbonate | |

| Polyéther éther cétone | |

| Polyéthylène téréphtalate | |

| Polyimide | |

| Polyméthacrylate de méthyle | |

| Polyoxyméthylène | |

| Copolymères styréniques (ABS et SAN) |

| Par secteur d'utilisation finale | Automobile | |

| Électrique et électronique | ||

| Bâtiment et construction | ||

| Emballage | ||

| Industrie et machinerie | ||

| Aérospatiale | ||

| Autres secteurs d'utilisation finale | ||

| Par type de résine | Fluoropolymères | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides | ||

| Polyamide | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate | ||

| Polycarbonate | ||

| Polyéther éther cétone | ||

| Polyéthylène téréphtalate | ||

| Polyimide | ||

| Polyméthacrylate de méthyle | ||

| Polyoxyméthylène | ||

| Copolymères styréniques (ABS et SAN) | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères styréniques, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement