Taille et part du marché des plastiques en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

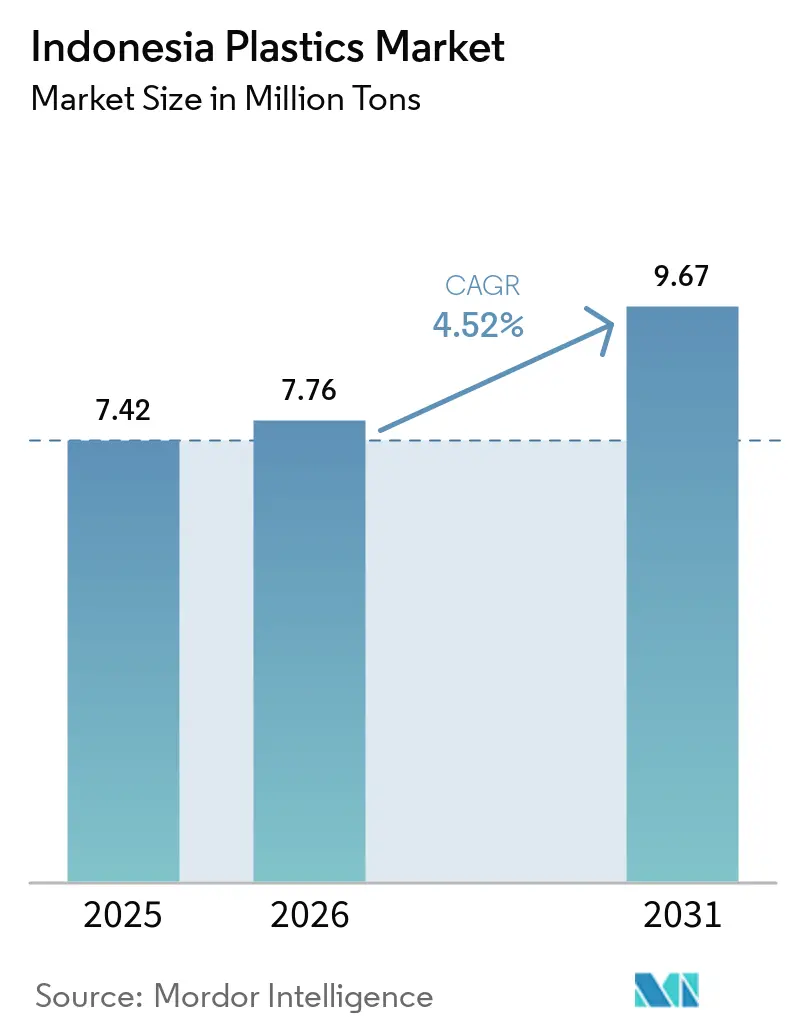

| Taille du marché de l'année de base (2025) | 7.42 Millions de tonnes |

| Volume du Marché (2026) | 7.76 Millions de tonnes |

| Volume du Marché (2031) | 9.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

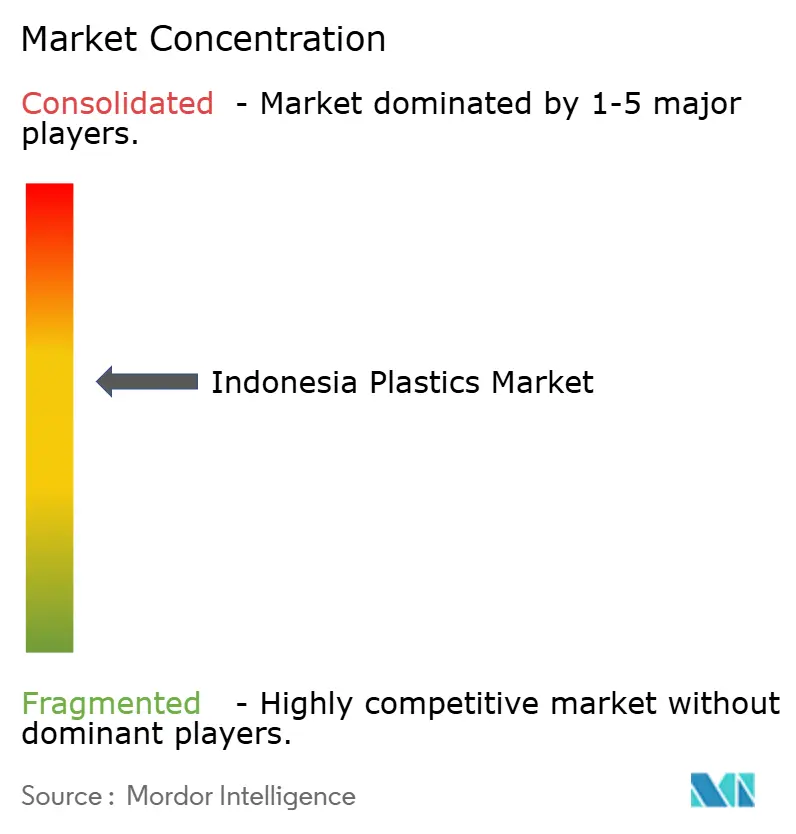

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques en Indonésie par Mordor Intelligence

La taille du marché des plastiques en Indonésie devrait passer de 7,42 millions de tonnes en 2025 à 7,76 millions de tonnes en 2026 et devrait atteindre 9,67 millions de tonnes d'ici 2031, à un CAGR de 4,52 % sur la période 2026-2031. Le marché des plastiques en Indonésie bénéficie d'investissements synchronisés en amont et en aval, d'objectifs d'autosuffisance plus stricts en matière d'éthylène et d'une demande résiliente de la part des transformateurs d'emballages, de l'automobile et de l'électronique. Les ajouts de capacité à Cilegon et Tuban améliorent la sécurité des matières premières, tandis que les règles de Responsabilité Élargie des Producteurs (REP) prévues pour mi-2026 orientent les spécifications des résines vers des solutions mono-matériaux plus faciles à recycler. La croissance du commerce électronique stimule la demande des transformateurs pour des emballages secondaires résistants aux chocs, et la domination de l'Indonésie dans les algues tropicales ouvre un créneau d'exportation premium pour les biopolymères compostables. La pression sur les marges due aux importations chinoises, une taxe carbone croissante et des goulets d'étranglement logistiques tempèrent les perspectives, mais l'intégration et les pivots vers des grades spéciaux aident les principaux producteurs à défendre leur rentabilité.

Principaux enseignements du rapport

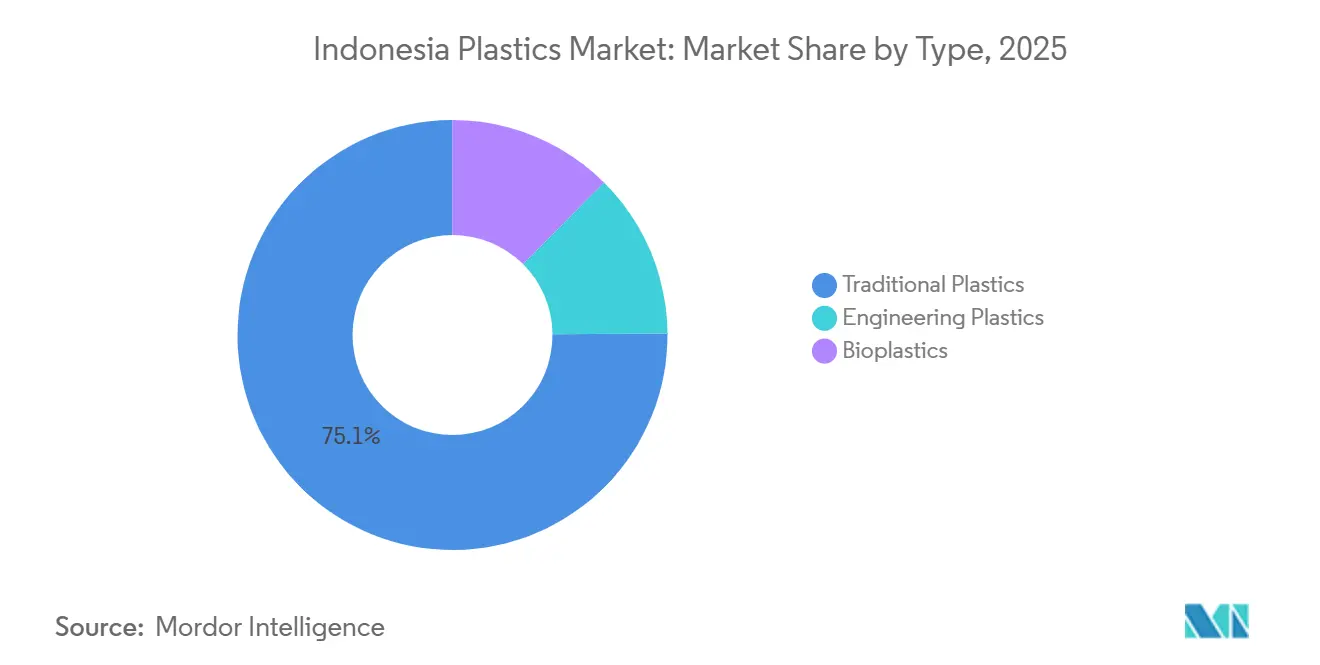

- Par type, les plastiques traditionnels ont dominé avec 75,12 % de la part de marché des plastiques en Indonésie en 2025 ; les bioplastiques devraient progresser à un CAGR de 6,12 % pendant la période de prévision (2026-2031).

- Par technologie, le moulage par injection représentait 47,22 % de la taille du marché des plastiques en Indonésie en 2025, tandis que le moulage par soufflage devrait se développer à un CAGR de 5,23 % pendant la période de prévision (2026-2031).

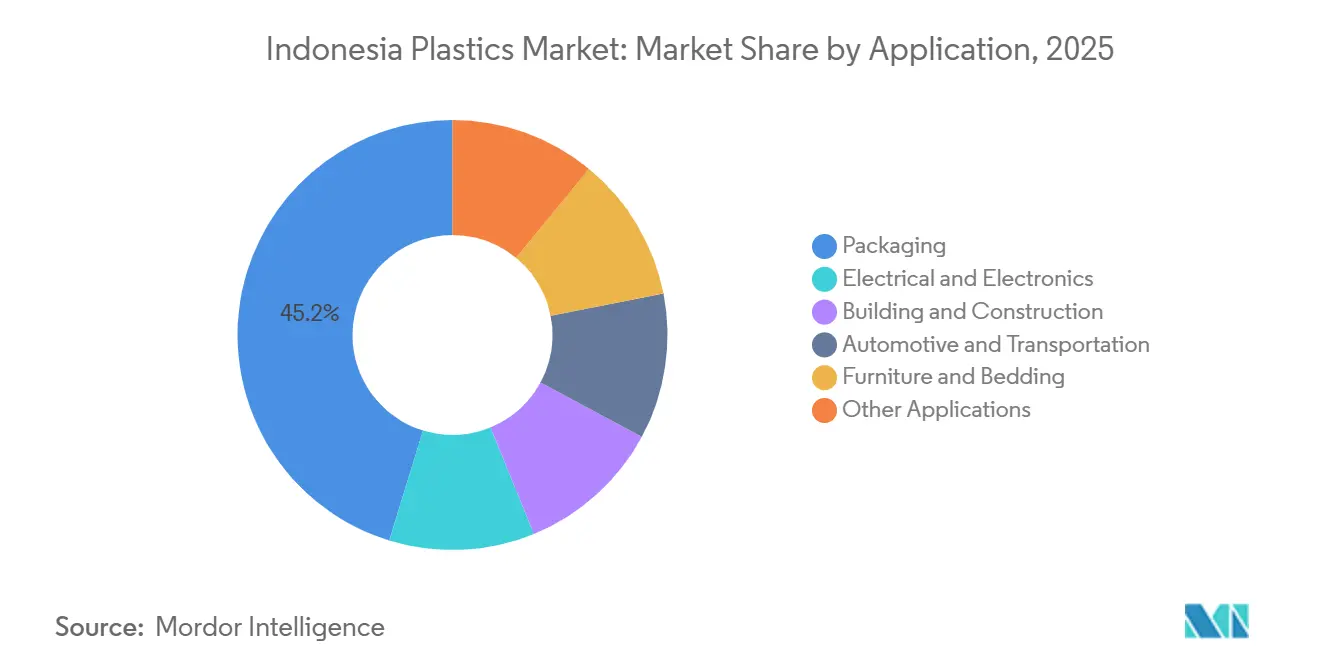

- Par application, l'emballage a capté 45,23 % de la taille du marché des plastiques en Indonésie en 2025 et croît à un CAGR de 5,35 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plastiques en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des complexes pétrochimiques en aval | +1.8% | Java (Cilegon, Tuban) et extension vers Sumatra | Moyen terme (2-4 ans) |

| Adoption de pièces automobiles allégées par les équipementiers | +0.9% | Ceinture automobile du Grand Jakarta et de Karawang | Long terme (≥ 4 ans) |

| Essor de la logistique du commerce électronique | +1.2% | National, gains précoces à Jakarta, Surabaya et Bandung | Court terme (≤ 2 ans) |

| REP obligatoire et projets pilotes de tri des déchets | +0.7% | Villes pilotes Jakarta, Surabaya et Banyuwangi | Moyen terme (2-4 ans) |

| Clusters de bioplastiques à base d'algues | +0.5% | Java-Est, Lombok-Est et Sulawesi-Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des complexes pétrochimiques en aval

Le démarrage en novembre 2025 d'un vapocraqueur d'éthylène d'une capacité d'un million de tonnes et d'une unité de polyéthylène de 450 000 tonnes à Cilegon élimine le besoin d'éthylène importé à Java, réduit la logistique par pipeline et exploite jusqu'à 50 % de flexibilité en matière de charge de GPL (gaz de pétrole liquéfié) qui arbitre les écarts naphta-GPL. Un projet CAP-2 redimensionné ajoute une production de chlore-alcali et de dichlorure d'éthylène (DCE) en 2027, réduisant l'écart d'importation de vinyle de l'Indonésie, tandis qu'une ligne de téréphtalate de polyéthylène (PET) de 720 000 tonnes prévue pour 2028 réduit la dépendance aux approvisionnements étrangers pour les grades destinés aux boissons. Ensemble, ces constructions portent la couverture domestique projetée de la demande globale en résines à 70 % d'ici 2031 et libèrent environ 2 milliards USD de valeur économique annuelle. Les configurations intégrées concentrent également la main-d'œuvre qualifiée et les services partagés, renforçant le statut de Java en tant que noyau du marché des plastiques en Indonésie. L'échelle combinée devrait atténuer la volatilité des prix des matières premières, bien que la congestion du réseau autour de Merak et Cilegon doive encore être allégée pour pleinement capturer les économies logistiques.

Adoption de pièces automobiles allégées par les équipementiers

Les assembleurs automobiles visent des réductions de poids à vide de 10 % pouvant se traduire par des économies de carburant de 6 à 8 %, ce qui entraîne un passage progressif de l'acier aux plastiques techniques tels que les mélanges PC-ABS pour les tableaux de bord et le polyamide pour les pièces sous capot[1]DuPont Performance Polymers, "Avantages de l'allègement dans les plateformes automobiles," Dupont.com. Les fournisseurs de rang 1 à Karawang s'approvisionnent en grades composés localement, ce qui réduit les délais d'importation et protège les équipementiers des fluctuations des devises. Les normes harmonisées de l'ASEAN récompensent les émissions de CO₂ plus faibles, intensifiant la demande de résines ignifuges à haute température avant la montée en puissance des véhicules électriques. La capacité domestique limitée pour les polymères de niche comme le téréphtalate de polybutylène (PBT) continue d'attirer des importations du Japon et de Corée du Sud, mais des discussions sur des coentreprises signalent une dynamique vers des usines de polymères spéciaux sur le territoire national. Ces évolutions renforcent la capture de valeur sur le marché des plastiques en Indonésie, même si les marges sur les produits de base se resserrent.

Essor de la logistique du commerce électronique

La croissance du commerce en ligne sur 17 000 îles expose les colis à l'humidité et aux vibrations, renforçant la préférence pour le PEHD (polyéthylène haute densité) et le LLDPE (polyéthylène basse densité linéaire) comme matériaux de rembourrage par rapport aux options en papier. Les transporteurs nationaux spécifient désormais des bouteilles, bidons et jerricanes en PEHD moulés par soufflage résistants aux chocs, capables de supporter la manutention du dernier kilomètre. Les transformateurs ont investi dans des lignes de moulage par soufflage par extrusion multicouche capables d'incorporer du contenu recyclé sans sacrifier les performances barrières, ce qui répond aux engagements des propriétaires de marques d'intégrer 25 % de matières recyclées post-consommation (PCR) d'ici 2028. Les enquêtes auprès des consommateurs révèlent un glissement vers les emballages mono-matériaux, encourageant les concepteurs à supprimer les couches de feuille d'aluminium qui entravent la recyclabilité, ce qui répond directement aux besoins de conformité à la Responsabilité Élargie des Producteurs (REP) de mi-2026. Le moteur logistique élargit donc la consommation de résines tout en poussant les transformateurs vers le haut de la chaîne de valeur, vers des normes de conception circulaire.

REP obligatoire et projets pilotes de tri des déchets

Le règlement présidentiel indonésien sur la REP, entrant en vigueur à mi-2026, oblige les propriétaires de marques à financer la collecte et le recyclage des emballages post-consommation. Les projets pilotes à Jakarta, Surabaya et Banyuwangi ont déjà amélioré l'accès à la collecte pour plus d'un demi-million de résidents et enregistré plus de 12 000 tonnes de plastiques récupérés, démontrant que des modèles de logistique inverse évolutifs sont viables. Les capitaux affluent vers les capacités : un producteur de r-PET a obtenu des financements de croissance en 2025 pour traiter 2,8 milliards de bouteilles par an, et une étude de faisabilité de 2026 trace les contours du premier hub intégré de recyclage de polyoléfines en Indonésie à Java-Est[2]Borouge, "Étude de faisabilité sur l'économie circulaire à Java-Est," Borouge.com. Les grades de résines pouvant être recyclés mécaniquement avec une perte de qualité minimale — PEHD, PP et PET — sont les plus susceptibles d'en bénéficier, tandis que les transformateurs liés au PVDC ou aux stratifiés multi-matériaux font face à des volumes à risque. À court terme, les surcharges REP pourraient augmenter les coûts d'emballage, mais la conformité à long terme devrait accélérer l'adoption des résines circulaires sur le marché des plastiques en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accise de 30 % sur les sacs plastiques à usage unique | -0.6% | National, focus initial sur les centres urbains | Court terme (≤ 2 ans) |

| Mécanisme de tarification du carbone | -0.8% | Zones industrielles de Java et Sumatra | Moyen terme (2-4 ans) |

| Lacunes en matière d'infrastructure ferroviaire | -0.4% | National, particulièrement aigu à Sumatra et Kalimantan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accise de 30 % sur les sacs plastiques à usage unique

Le projet de législation sur les droits d'accise propose IDR 30 000 par kg pour les sacs en PEHD et PEBD minces, menaçant une réduction de volume de 5 à 8 % pour les fournisseurs de résines en film si elle est adoptée en 2026. Les détaillants pourraient se tourner vers des sacs réutilisables ou des sacs en PEHD plus épais qui échappent aux seuils de poids, atténuant les véritables gains environnementaux. La capacité d'application municipale varie, car les interdictions passées à Banjarmasin et Bogor ont souffert de lacunes en matière de conformité. L'incertitude freine déjà les nouveaux investissements en capacité de PEBD, les transformateurs attendant les tranches fiscales définitives avant de signer des accords d'enlèvement à long terme. La clarté politique est donc essentielle pour une croissance stable du marché des plastiques en Indonésie.

Mécanisme de tarification du carbone entraînant une hausse des coûts énergétiques

Une taxe carbone de IDR 30 000 par tonne de CO₂e est entrée en vigueur en 2025 et devrait s'intensifier, ajoutant environ 1,80 USD par tonne de résine pour les transformateurs dépendants du charbon. L'électricité du réseau à Java est alimentée à plus de 60 % par le charbon, de sorte que les vapocraqueurs font face à une augmentation des coûts plus importante que leurs concurrents fonctionnant au gaz en Malaisie ou au Vietnam. Les grands producteurs évaluent l'énergie solaire et la récupération de chaleur résiduelle, mais les rénovations dépassant 50 millions USD repoussent le retour sur investissement au-delà de cinq ans. La faible liquidité de la bourse nationale du carbone limite les options de compensation, et l'absence d'ajustements aux frontières permet aux importations de sous-coter l'offre locale. Les pressions de répercussion des coûts pourraient éroder les marges sur le marché des plastiques en Indonésie, à moins qu'une capacité renouvelable supplémentaire ne soit mise en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plastiques traditionnels ancrent les volumes, les bioplastiques captent des niches

Les plastiques traditionnels ont représenté 75,12 % de la part de marché des plastiques en Indonésie en 2025, le polyéthylène et le polypropylène constituant la majeure partie des films, bouteilles et articles moulés par injection. La taille du marché des plastiques en Indonésie pour ces grades a augmenté parallèlement à la demande d'emballages pour le commerce électronique et de tuyaux pour la construction. Le polyéthylène bénéficie d'une production élevée sur les nouvelles lignes de Cilegon, et la croissance du polypropylène suit les commandes de pare-chocs automobiles et de sacs en raphia. L'utilisation du PVC dans les tuyaux et câbles reste résiliente, bien que certains transformateurs expérimentent la substitution par des polyoléfines pour contourner les préoccupations liées au chlore.

Les plastiques techniques, bien que moins importants en tonnage, commandent des prix premium dans les boîtiers électroniques et les pièces automobiles sous capot, augmentant leur empreinte en termes de chiffre d'affaires. Le PET est en passe de connaître une expansion de capacité significative une fois qu'une usine de 720 000 tonnes démarrera en 2028, améliorant la sécurité des grades pour bouteilles et réduisant les factures d'importation. Les bioplastiques, portés par les résines à base d'algues, représentent un faible volume mais devraient croître au CAGR le plus rapide de 6,12 % pendant la période de prévision (2025-2031), reflétant les interdictions mondiales sur les plastiques fossiles à usage unique. La taille du marché des plastiques en Indonésie pour les grades de biopolymères dépend de la convergence des coûts et de potentiels crédits fiscaux encore en discussion au niveau politique.

Par technologie : le moulage par injection en tête, le moulage par soufflage en progression

Le moulage par injection représentait 47,22 % du volume de 2025, reflétant son utilisation bien établie pour les coques d'appareils électroniques grand public et les panneaux intérieurs de véhicules. Ses moules à forte intensité capitalistique renforcent les économies d'échelle, favorisant les transformateurs établis à Java. À mesure que l'adoption des véhicules électriques s'élargit, les mouleurs investissent dans des vis et cylindres à haute température capables de traiter des polyamides ignifuges, ce qui devrait maintenir leur avance.

Le moulage par soufflage devrait progresser à un CAGR de 5,23 % pendant la période de prévision (2026-2031), le plus rapide parmi les procédés, car la logistique du commerce électronique nécessite des bouteilles en PEHD durables et des conteneurs intermédiaires pour vrac (CIV) capables de survivre au transport multimodal. Les unités de co-extrusion multicouche permettent des emballages à barrière à l'oxygène pour les jus et les produits pharmaceutiques, favorisant une niche à valeur ajoutée. L'extrusion de films reste indispensable pour le paillage agricole en PEBD et les sachets grand public, tandis que les lignes de rotomoulage et de thermoformage répondent à la demande de niche pour les réservoirs et les doublures de réfrigérateurs au sein de l'industrie des plastiques en Indonésie.

Par application : l'emballage domine, l'automobile et l'électronique progressent

L'emballage représentait 45,23 % de la taille du marché des plastiques en Indonésie en 2025, stimulé par la culture des sachets, l'eau en bouteille et la livraison rapide de produits alimentaires. La REP obligatoire à partir de 2026 oriente la conception vers des films PE et PP mono-matériaux facilement recyclables, ouvrant des ventes pour des grades haute clarté à base de métallocène. La croissance du contenu recyclé post-consommation crée un marché à deux vitesses, avec des résines certifiées PCR premium atteignant des marges plus élevées. Cependant, l'emballage est l'application à la croissance la plus rapide du marché avec un CAGR attendu de 5,35 % pendant la période de prévision (2026-2031).

Les segments automobile et électronique sont moins importants en tonnage mais offrent des rendements plus élevés grâce aux plastiques techniques répondant à des spécifications mécaniques et thermiques strictes. Les systèmes de carburant sous capot, l'éclairage LED et les boîtiers de batteries augmentent la demande de polyamide et de polycarbonate. La construction consomme des tuyaux et profilés en PVC conformément au programme de logement du RPJMN (Plan national de développement à moyen terme), bien que l'inflation des coûts due à la taxe carbone puisse ralentir les appels d'offres de projets. Le mobilier, l'agriculture et les usages médicaux complètent un mix de demande équilibré qui maintient la diversification du marché des plastiques en Indonésie.

Analyse géographique

Java absorbe la majorité de la consommation nationale de résines et accueille désormais un cluster verticalement intégré allant du vapocraquage de naphta au compoundage de polymères. Les deux vapocraqueurs de Cilegon acheminent l'éthylène et le propylène directement aux transformateurs du Grand Jakarta et de Karawang, réduisant les coûts de stockage et permettant des livraisons en flux tendu aux équipementiers automobiles et électroniques. La congestion sur le corridor de péage Merak-Jakarta ajoute cependant régulièrement des heures aux trajets en camion, atténuant une partie de ces gains logistiques.

Sumatra se classe deuxième pour la consommation, alimentée par les emballages d'huile de palme et les revêtements de pâte à papier qui reposent sur le PEBD et le raphia en polypropylène. La capacité limitée des ports en eaux profondes à Dumai et Belawan augmente le fret d'importation, mais les liaisons côtières de cabotage défient encore les expéditions en provenance de Java sur le plan des coûts. Java-Est émerge comme un point chaud de l'économie circulaire, ancré par le port de Surabaya et un hub de recyclage de polyoléfines proposé qui pourrait servir de réservoir de matières premières pour les transformateurs de Gresik et Pasuruan. La région est également proche des fermes d'algues qui fournissent des intrants biopolymères, lui conférant un avantage stratégique dans les plastiques verts.

Kalimantan et Sulawesi restent sous-pénétrés, contraints par une infrastructure clairsemée et des clusters de population dispersés. La demande en résines y est liée à l'emballage minier et agroalimentaire, de nombreux transformateurs important des produits finis de Java ou de Malaisie. Les primes de fret inter-îles de 10 à 15 % persistent en raison de l'absence de fret ferroviaire dédié ou de services de cabotage subventionnés. La feuille de route gouvernementale 2025-2045 prévoit de nouvelles capacités de raffinage-vapocraquage à Tuban et Balongan ainsi que des embranchements ferroviaires qui pourraient rééquilibrer la géographie, mais la clarté du financement est en attente. En attendant, le marché des plastiques en Indonésie devrait rester centré sur Java.

Paysage concurrentiel

Le marché des plastiques en Indonésie est modérément consolidé. La pression sur les marges due au doublement des exportations chinoises en 2025 déplace l'attention stratégique vers les polymères spéciaux et les matières premières circulaires. Le CAP-2 de Chandra Asri met l'accent sur le chlore-alcali et le DCE pour déplacer les importations de vinyle, tandis que Barito Pacific canalise ses dépenses d'investissement vers l'énergie renouvelable pour atténuer l'escalade de la taxe carbone. Le recyclage est l'adjacence à la croissance la plus rapide : un leader du r-PET a attiré des capitaux de croissance en juillet 2025, et l'étude de faisabilité de février 2026 pour le recyclage des polyoléfines à Java-Est souligne l'appétit des investisseurs.

Leaders de l'industrie des plastiques en Indonésie

Chandra Asri Group

LOTTE CHEMICAL TITAN HOLDING BERHAD

Asahimas Chemical Company

PT Pertamina (Persero)

Sulfindo Adiusaha

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : Borealis et Borouge, en partenariat avec Pelita Mekar Semesta, Reciki Solusi Indonesia et le Fonds climatique sous-national, ont collaboré pour créer un système de gestion circulaire des déchets en Indonésie. L'initiative visait à établir un système entièrement intégré et circulaire de gestion des déchets et de recyclage des polyoléfines dans le pays.

- Novembre 2025 : Le Comité antidumping d'Indonésie (KADI) a conclu son enquête sur le prétendu dumping des importations de PP homopolymère (Polypropylène Homopolymère). Le comité a constaté que les importations en provenance de huit pays étaient vendues à des prix inférieurs à leur valeur marchande équitable, causant un préjudice matériel à l'industrie locale.

Périmètre du rapport sur le marché des plastiques en Indonésie

Le plastique est une substance artificielle produite à partir de polymères, de grandes molécules composées d'unités répétitives. Ces polymères sont généralement dérivés de produits pétrochimiques, bien que certains plastiques puissent être fabriqués à partir de matériaux naturels. La caractéristique distinctive des plastiques réside dans leur capacité à se déformer et à prendre diverses formes lorsqu'ils sont exposés à la chaleur ou à la pression.

Le marché indonésien des plastiques est segmenté par type, technologie et application. Par type, le marché est segmenté en plastiques traditionnels, plastiques techniques et bioplastiques. Par technologie, le marché est segmenté en moulage par injection, extrusion, moulage par soufflage et autres technologies. Par application, le marché est segmenté en emballage, automobile et transport, bâtiment et construction, électricité et électronique, mobilier et literie, et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Plastiques traditionnels | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Plastiques techniques | Téréphtalate de polyéthylène (PET) |

| Polyamides | |

| Polycarbonates | |

| Copolymères styréniques (ABS et SAN) | |

| Téréphtalate de polybutylène (PBT) | |

| Fluoropolymères | |

| Polyoxyméthylène (POM) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Autres plastiques techniques | |

| Bioplastiques |

| Moulage par soufflage |

| Extrusion |

| Moulage par injection |

| Autres technologies |

| Emballage |

| Électricité et électronique |

| Bâtiment et construction |

| Automobile et transport |

| Mobilier et literie |

| Autres applications |

| Par type | Plastiques traditionnels | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polychlorure de vinyle (PVC) | ||

| Polystyrène (PS) | ||

| Plastiques techniques | Téréphtalate de polyéthylène (PET) | |

| Polyamides | ||

| Polycarbonates | ||

| Copolymères styréniques (ABS et SAN) | ||

| Téréphtalate de polybutylène (PBT) | ||

| Fluoropolymères | ||

| Polyoxyméthylène (POM) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Autres plastiques techniques | ||

| Bioplastiques | ||

| Par technologie | Moulage par soufflage | |

| Extrusion | ||

| Moulage par injection | ||

| Autres technologies | ||

| Par application | Emballage | |

| Électricité et électronique | ||

| Bâtiment et construction | ||

| Automobile et transport | ||

| Mobilier et literie | ||

| Autres applications | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour les plastiques en Indonésie d'ici 2031 ?

Le marché devrait atteindre 9,67 millions de tonnes d'ici 2031, reflétant un CAGR de 4,52 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les applications des plastiques en Indonésie ?

L'emballage affiche la trajectoire la plus rapide, progressant à un CAGR de 5,35 % jusqu'en 2031 grâce au commerce électronique et aux réglementations REP.

Comment la taxation carbone affectera-t-elle les producteurs locaux de résines ?

La taxe de IDR 30 000 par tonne de CO₂e ajoute environ 1,80 USD par tonne aux coûts de production, pressurisant les vapocraqueurs alimentés au charbon à moins qu'ils n'adoptent les énergies renouvelables ou des améliorations d'efficacité.

Quelle capacité est ajoutée pour la résine PET ?

Une ligne intégrée PTA-PET de 720 000 tonnes par an prévue pour 2028 à Cilegon plus que doublera la disponibilité domestique de PET.

Pourquoi les bioplastiques à base d'algues sont-ils stratégiquement importants ?

L'Indonésie contrôle 75 % des algues tropicales mondiales, permettant une niche de biopolymères à haute marge qui diversifie les revenus loin des grades de produits de base volatils.

Dernière mise à jour de la page le: