Taille et part du marché des pesticides au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.5 Milliards de dollars |

| Taille du Marché (2026) | 1.57 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

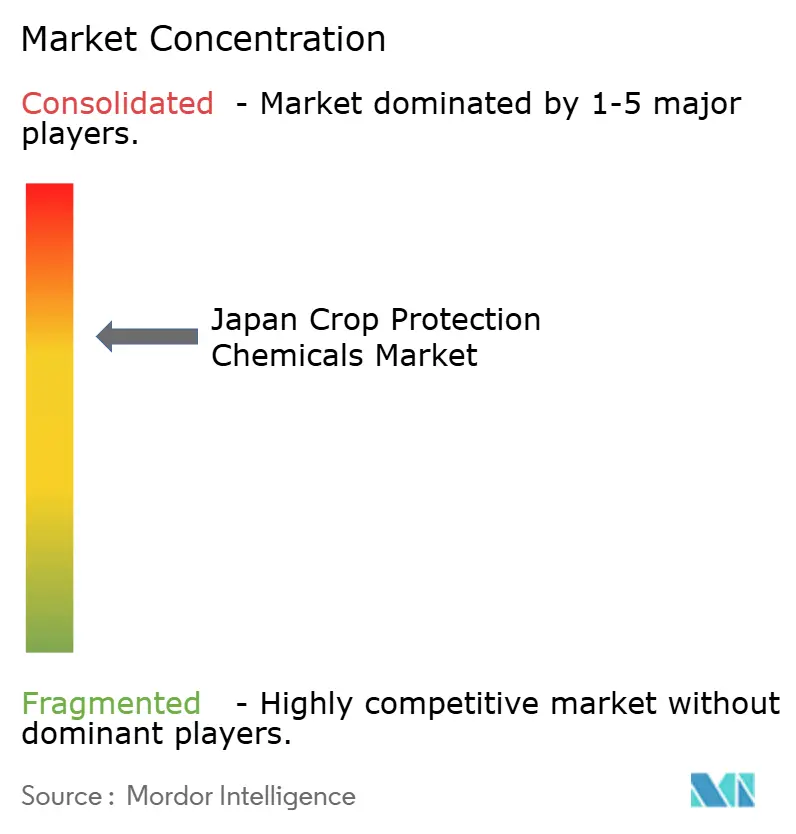

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pesticides au Japon par Mordor Intelligence

La taille du marché des pesticides au Japon devrait croître de 1,5 milliard USD en 2025 à 1,57 milliard USD en 2026 et devrait atteindre 1,96 milliard USD d'ici 2031 à un TCAC de 4,56 % sur la période 2026-2031. Cette projection met en évidence la transition régulière d'un secteur agricole mature vers des solutions à faible résidu pilotées par les données, des systèmes de distribution de précision et un déploiement accru d'ingrédients biologiquement actifs. Derrière le TCAC global se trouve une confluence de facteurs : des incitations gouvernementales récompensant la réduction du risque pesticide, une variabilité climatique qui accroît la pression des ravageurs, une population agricole vieillissante qui adopte les technologies économisant la main-d'œuvre, et une innovation continue dans la microencapsulation et les formulations adaptées aux drones. Les stratégies concurrentielles s'orientent vers la diversification des portefeuilles et l'expansion transfrontalière à mesure que la demande locale se stabilise, tandis que la résilience de la chaîne d'approvisionnement est devenue une priorité stratégique après que des pénuries d'ingrédients ont mis en évidence des dépendances vis-à-vis des matières premières importées.

Principaux enseignements du rapport

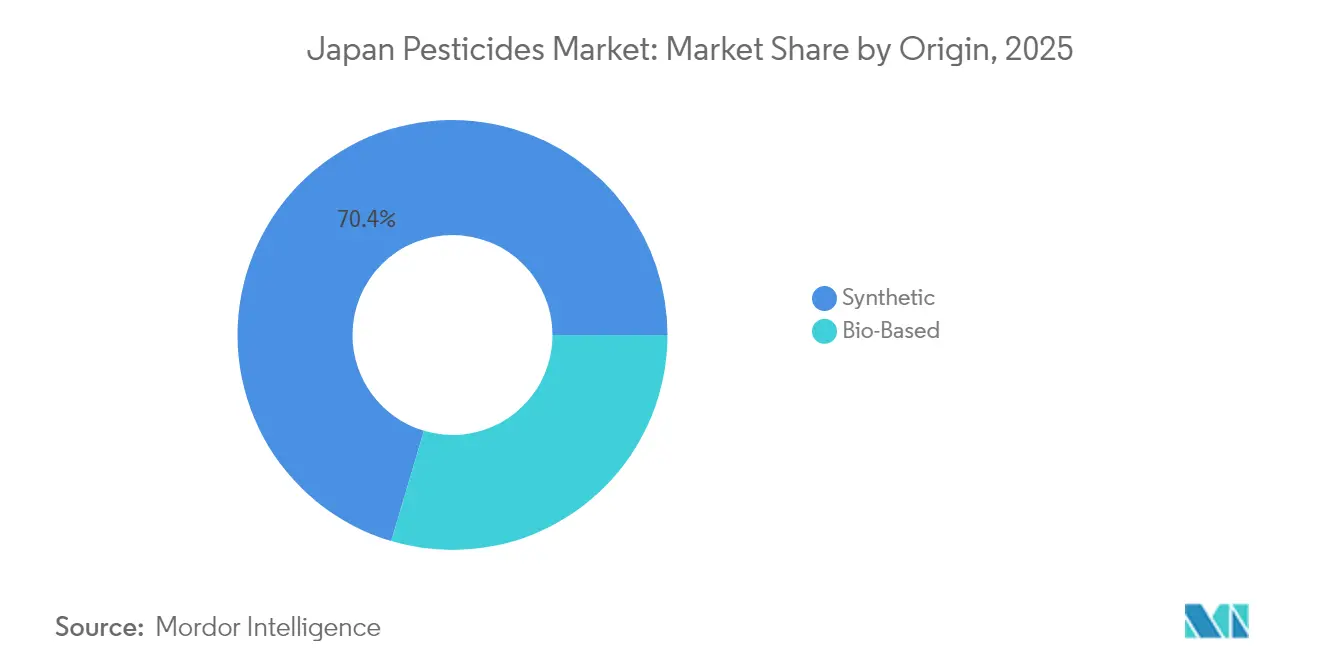

- Par origine, les produits synthétiques ont capté 70,40 % de la part du marché des pesticides au Japon en 2025, tandis que les solutions biosourcées progressent à un TCAC de 8,75 % jusqu'en 2031.

- Par type, les herbicides ont dominé avec une part de revenus de 44,95 % en 2025, tandis que les acaricides devraient afficher le TCAC le plus rapide à 8,36 % jusqu'en 2031.

- Par type de culture, les fruits et légumes ont représenté 29,85 % de la taille du marché des pesticides au Japon en 2025, et les cultures horticoles et ornementales devraient croître à un TCAC de 7,05 % jusqu'en 2031.

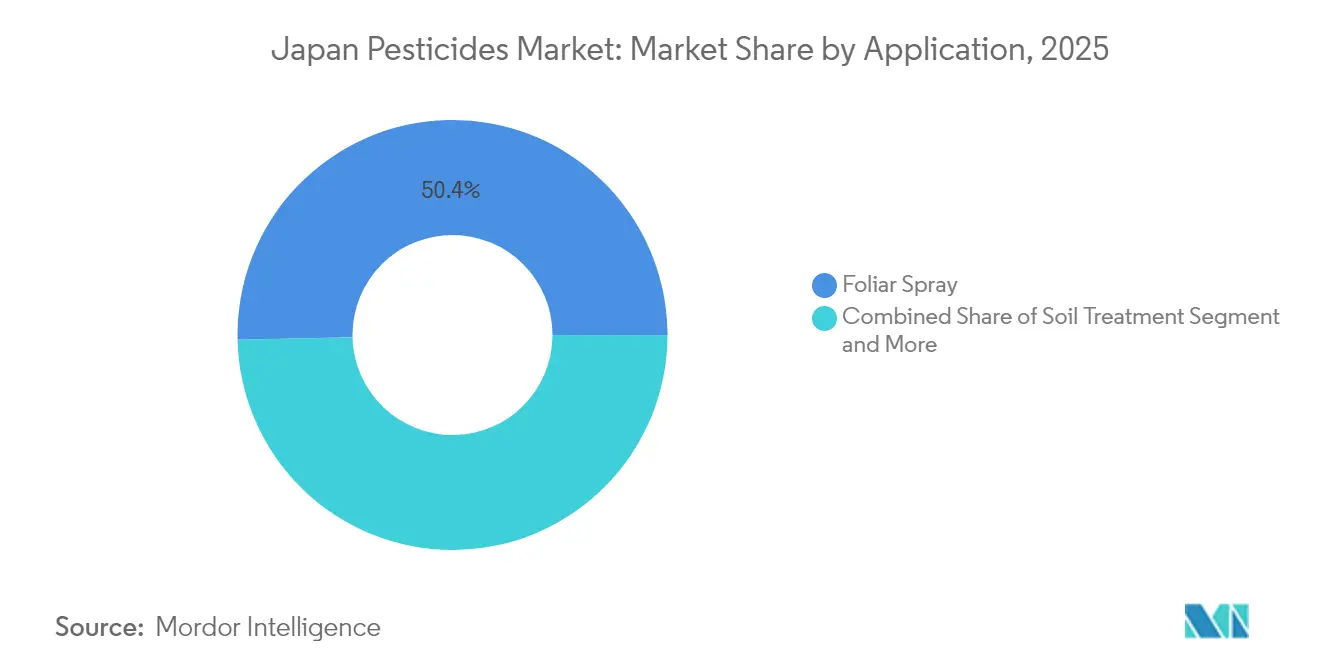

- Par application, la pulvérisation foliaire a détenu une part de 50,35 % du marché des pesticides au Japon en 2025, tandis que l'application aérienne et par drone progresse à un TCAC de 9,08 % jusqu'en 2031.

- Par formulation, les concentrés liquides ont représenté 47,45 % du marché des pesticides au Japon en 2025, tandis que les produits microencapsulés enregistrent un TCAC de 7,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pesticides au Japon

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives et politiques gouvernementales en faveur d'une alimentation durable | +1.2% | National, avec adoption précoce dans les régions de Hokkaido et de Kyushu | Moyen terme (2 à 4 ans) |

| Pression croissante des ravageurs due à la volatilité climatique | +0.8% | National, avec un impact aigu dans les préfectures du sud | Court terme (≤ 2 ans) |

| Adoption accélérée des herbicides économisant la main-d'œuvre par les agriculteurs vieillissants | +0.6% | Zones rurales à l'échelle nationale, concentrées dans les régions rizicoles | Moyen terme (2 à 4 ans) |

| Adoption rapide des pesticides biosourcés | +0.7% | National, avec une adoption premium dans les clusters d'agriculture biologique | Long terme (≥ 4 ans) |

| Expansion de la pulvérisation de précision par drone | +0.4% | National, avec un déploiement précoce dans les exploitations agricoles à grande échelle | Moyen terme (2 à 4 ans) |

| Croissance des complexes horticoles sous abri stimulant la demande de fongicides | +0.3% | Périphérie urbaine et zones d'agriculture en environnement contrôlé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives et politiques gouvernementales en faveur d'une alimentation durable

La stratégie MIDORI du Japon impose une réduction de 50 % de l'utilisation de pesticides chimiques pondérée par le risque d'ici 2050 et alloue 2 268,3 milliards JPY (15,1 milliards USD) pour subventionner les agriculteurs qui réduisent de moitié leurs applications synthétiques.[1]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, « Paiements directs pour une agriculture respectueuse de l'environnement », maff.go.jp La combinaison de paiements directs, d'approbations accélérées pour les substances actives à faible dose et d'incitations à l'étiquetage pousse le marché des pesticides au Japon vers une plus grande efficacité par hectare et une utilisation plus large des agents de biocontrôle. Les fournisseurs qui alignent leurs portefeuilles sur ces directives obtiennent des enregistrements préférentiels, tandis que les entreprises orientées vers l'exportation tirent parti des normes élevées du Japon pour se différencier sur les marchés internationaux. La pression réglementaire accélère également la recherche sur les formulations micro-dosées qui maintiennent le rendement tout en satisfaisant les objectifs de résidus, un point focal pour les innovateurs nationaux.

Pression croissante des ravageurs due à la volatilité climatique

La volatilité météorologique intensifie l'afflux de ravageurs migrateurs, notamment la cicadelle brune qui atteint désormais Kyushu sous des courants de vent favorables plus fréquemment. Le phénomène comprime les fenêtres de traitement et oblige les agriculteurs à adopter des applications à large spectre ou séquentielles, renforçant la demande sur le marché des pesticides au Japon. Les données de modélisation climatique S-18 haute résolution permettent un positionnement des produits adapté à chaque région, tandis que les fabricants intègrent des analyses prédictives des ravageurs dans leurs plateformes de conseil pour fidéliser les agriculteurs.

Adoption accélérée des herbicides économisant la main-d'œuvre par les agriculteurs vieillissants

Avec un âge moyen des agriculteurs de 67 ans, le désherbage manuel dans les rizières n'est plus viable. Les programmes d'agriculture intelligente subventionnés associent des produits herbicides à des tracteurs autonomes et des pulvérisateurs de précision, augmentant le volume d'herbicides et favorisant la fidélité à la marque. Les entreprises proposant des packages intégrés de contrôle des mauvaises herbes bénéficient d'une pénétration de marché plus rapide, bien que la tendance soit tempérée par des mauvaises herbes résistantes aux herbicides qui nécessitent des stratégies de rotation chimique.

Croissance des complexes horticoles sous abri stimulant la demande de fongicides

Le Japon dispose d'une vaste superficie de serres, et son Programme de serres de nouvelle génération favorise l'hydroponie à haut rendement avec des exigences strictes en matière de contrôle des maladies. Les formulations fongicides à faible volatilisation et à activité résiduelle prolongée conviennent aux systèmes à recirculation, offrant aux créateurs un corridor de prix premium. Les protocoles de gestion intégrée des ravageurs adaptés s'alignent sur les objectifs des serres à haute efficacité énergétique, approfondissant la collaboration entre les fournisseurs de produits chimiques et les équipementiers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais stricts d'enregistrement et de conformité aux LMR | -0.9% | National, avec une application plus stricte dans les régions orientées vers l'exportation | Court terme (≤ 2 ans) |

| Contrôle accru des consommateurs sur les résidus chimiques | -0.6% | Marchés urbains et zones agricoles premium | Moyen terme (2 à 4 ans) |

| Populations de mauvaises herbes résistantes aux herbicides en augmentation | -0.4% | Régions rizicoles et systèmes de culture intensive | Long terme (≥ 4 ans) |

| Pénuries intermittentes d'additifs de formulation critiques | -0.3% | National, avec un impact aigu sur les producteurs de formulations spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais stricts d'enregistrement et de conformité aux LMR

Le Ministère de la Santé, du Travail et des Affaires sociales a réduit les limites de résidus de méthomyl dans le chou de 0,7 mg/kg à 0,5 mg/kg, et 141 nouvelles substances ont fait l'objet d'un examen réglementaire en 2024. Ces évolutions augmentent les coûts des études toxicologiques, retardent les lancements de produits et pèsent sur les petits titulaires d'enregistrement sur le marché des pesticides au Japon. Les entreprises répondent en mutualisant les données entre leurs filiales mondiales et en priorisant les chimies à double usage conçues pour une harmonisation entre le Japon et l'Union européenne afin d'amortir les dossiers.

Contrôle accru des consommateurs sur les résidus chimiques

Echinochloa crus-galli var. formosensis et Alopecurus aequalis résistent désormais à plusieurs sites d'action. La rotation de nouveaux modes d'action augmente le coût par hectare et incite les agriculteurs à intégrer des méthodes de lutte mécaniques ou biologiques, diluant la croissance des herbicides. Les pipelines de recherche et développement accélèrent les substances actives propriétaires, mais doivent naviguer dans le long processus d'approbation national.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par origine : les solutions biosourcées accélèrent la diversification

Les pesticides à base synthétique ont conservé une emprise de 70,40 % sur la part du marché des pesticides au Japon en 2025 en raison de leur efficacité éprouvée, de leur facilité de stockage et de leurs performances à large spectre appréciées des agriculteurs vieillissants. Les produits biosourcés progressent à un TCAC de 8,75 % grâce aux accélérateurs réglementaires et à la demande des consommateurs. Les agriculteurs réduisant leur volume synthétique de 50 % deviennent éligibles aux paiements directs, renforçant l'attrait des alternatives biologiques. Dans le même temps, les multinationales concèdent sous licence des substances actives microbiennes issues de startups locales pour se prémunir contre la dépendance aux synthétiques.

Les pesticides biosourcés favorisent les co-formulations qui associent une chimie à faible dose à des organismes vivants, offrant un contrôle robuste à des indices de charge toxique réduits. Cette stratégie hybride positionne les fournisseurs pour satisfaire les objectifs MIDORI sans compromettre le rendement. Les cadres réglementaires dans le cadre de la Stratégie pour des systèmes alimentaires durables du MAFF accordent un traitement préférentiel aux produits biologiques, notamment des processus d'enregistrement accélérés et des incitations financières qui reconfigurent la dynamique concurrentielle entre les segments synthétiques et biosourcés.

Par type : la gestion des herbicides dicte la trajectoire de croissance

Les herbicides ont sécurisé 44,95 % des ventes en 2025, les riziculteurs réticents à la mécanisation ayant adopté des produits de désherbage à application unique. Pourtant, la résistance aux herbicides est un risque croissant qui stimule l'innovation dans les acaricides et les fongicides. Les acaricides s'accélèrent à un TCAC de 8,36 %, alimentés par des infestations d'acariens tétranyques dans les tomates et concombres de serre. Les fongicides maintiennent une demande stable grâce à l'expansion de la culture sous serre, tandis que les insecticides font face à la pression de l'adoption de la gestion intégrée des ravageurs et des alternatives de lutte biologique. Les nématicides représentent un segment spécialisé au service des cultures à haute valeur ajoutée et des systèmes de culture protégée nécessitant un contrôle des ravageurs telluriques.

Le segment des herbicides est confronté à des défis croissants de résistance, plusieurs espèces de mauvaises herbes, dont le panic pied-de-coq de Taïwan, développant une résistance aux herbicides des groupes 1 et 2, nécessitant des stratégies de rotation et de nouveaux ingrédients actifs. L'herbicide pyroxasulfone de Kumiai Chemical a démontré une croissance annuelle composée de 26 % de 2013 à 2023, indiquant l'appétit du marché pour de nouvelles chimies efficaces. Le développement par l'Organisation nationale de recherche agricole et alimentaire de méthodes systématiques de contrôle des herbicides pour les espèces envahissantes démontre l'innovation continue dans les techniques d'application et les stratégies de gestion de la résistance.

Par type de culture : les cultures à haute valeur ajoutée donnent le ton de la demande

Les fruits et légumes ont absorbé 29,85 % des dépenses en 2025, les consommateurs payant des primes pour des produits visuellement parfaits. Les cultures horticoles et ornementales, y compris les fleurs coupées, sont en bonne voie pour un TCAC de 7,05 % dans le cadre des programmes d'agriculture urbaine et des fermes verticales. Les céréales et grains maintiennent un volume substantiel malgré la diminution des superficies, tandis que les légumineuses et oléagineux bénéficient des initiatives de diversification des cultures. Les cultures commerciales, notamment le tabac et les applications industrielles, représentent des niches de marché spécialisées avec des exigences réglementaires et techniques spécifiques.

Les producteurs en environnements contrôlés recherchent des labels sans résidu et une apparence uniforme, favorisant les biopesticides et les fongicides microencapsulés qui préservent la durée de conservation. Le Programme de serres de nouvelle génération vise à augmenter la production nationale de légumes grâce à l'agriculture en installations modernes, créant des opportunités pour les fongicides et les formulations spécialisées conçues pour les systèmes de culture en espace clos. L'adoption de l'hydroponie s'accélère avec les avancées technologiques, nécessitant des produits de protection des cultures compatibles avec les milieux de culture sans sol et les systèmes de nutriments à recirculation.

Par application : les drones reconfigurent l'écosystème de services

Les applications par pulvérisation foliaire maintiennent leur dominance avec une part de marché de 50,35 % en 2025, bénéficiant d'une infrastructure d'application établie et de la familiarité des agriculteurs avec les équipements de pulvérisation conventionnels. Les applications aériennes et par drone connaissent une croissance explosive à un TCAC de 9,08 % jusqu'en 2031, soutenues par des partenariats technologiques et des initiatives gouvernementales promouvant l'agriculture de précision. Les méthodes de traitement du sol et de traitement des semences servent des segments de marché spécialisés, tandis que la chimigation offre une distribution efficace pour les cultures irriguées. Le paysage des modes d'application évolue rapidement à mesure que les agriculteurs vieillissants recherchent des alternatives économisant la main-d'œuvre et que les technologies d'agriculture de précision arrivent à maturité.

Le service de pulvérisation ponctuelle dans le temps d'OPTiM Corporation a couvert 26 000 hectares dans 133 municipalités au cours de l'exercice 2024, démontrant la viabilité commerciale des systèmes d'application par drone avec des taux de fidélisation des utilisateurs supérieurs à 94 %. Le partenariat de Sumitomo Corporation avec JA Miyagi Tome utilisant des drones Nileworks réalise des gains d'efficacité opérationnelle, complétant la pulvérisation d'un hectare en 10 minutes par rapport aux méthodes conventionnelles. Le Ministère de l'Agriculture, des Forêts et de la Pêche a sélectionné Terra Drone Corporation pour des projets d'expansion en Asie du Sud-Est, indiquant le soutien gouvernemental au développement de la technologie des drones et à la pénétration des marchés internationaux.

Par formulation : la libération contrôlée alimente les produits de nouvelle génération

Les concentrés liquides dominent le paysage des formulations avec une part de 47,45 % de la taille du marché des pesticides au Japon en 2025, offrant une polyvalence et une facilité d'application qui séduisent diverses exploitations agricoles. Les formulations microencapsulées connaissent une croissance rapide à un TCAC de 7,34 % jusqu'en 2031, portées par la demande de propriétés à libération contrôlée et d'un impact environnemental réduit. Les poudres mouillables et les granulés servent les méthodes d'application traditionnelles, tandis que les concentrés en suspension offrent une stabilité et des caractéristiques de manipulation améliorées. Le segment des formulations connaît une innovation technologique axée sur l'amélioration de l'efficacité, la réduction de la dérive et l'extension de l'activité résiduelle.

La technologie de microencapsulation progresse grâce à des partenariats de recherche et au développement de brevets, avec des innovations dans les propriétés de libération thermosensible et les combinaisons synergiques d'ingrédients actifs. Le Bulletin chimique et pharmaceutique. Yanmar a développé une technologie de pulvérisation agricole qui réduit l'utilisation de pesticides de 40 % tout en améliorant la couverture foliaire grâce à une pulvérisation en deux étapes et des mécanismes de retournement des feuilles Yanmar Holdings. L'activité de brevets dans les fumigants encapsulés et les formulations de dispersion d'huile agricole démontre l'innovation continue dans les systèmes de distribution conçus pour améliorer l'efficacité tout en minimisant l'impact environnemental.

Analyse géographique

Les vastes exploitations céréalières de Hokkaido s'appuient sur des programmes herbicides intégrés à des machines autonomes pour compenser la pénurie de main-d'œuvre. Les préfectures centrales telles que Niigata se spécialisent dans les rizières qui nécessitent des herbicides sélectifs et des fongicides pour gérer la brûlure de la gaine. En revanche, Kyushu et Shikoku subissent une humidité subtropicale qui entraîne une pression plus élevée des insectes et des acariens, stimulant les ventes d'acaricides et de bio-insecticides. Les périphéries urbaines autour de Tokyo et d'Osaka abritent la majorité des superficies horticoles sous abri, créant un point chaud pour les fongicides spécialisés adaptés aux enceintes à forte humidité.

Les préfectures du sud connaissent l'apparition la plus précoce des ravageurs migrateurs, ce qui incite à une adoption rapide des services de drones pour une containment rapide. Les régions côtières tirent parti de la chimigation dans les tunnels de légumes d'hiver, tandis que les zones montagneuses explorent le piégeage aux phéromones pour protéger les petites exploitations d'agrumes. Dans toutes les zones géographiques, le marché des pesticides au Japon est façonné par les avantages logistiques à proximité des ports tels que Kobe et Yokohama, où les usines de formulation se regroupent pour accélérer la gestion des matières premières importées et la distribution des produits finis sortants.

Les programmes de coopération régionale financés dans le cadre de la Loi sur l'adaptation au changement climatique encouragent les préfectures à adopter des meilleures pratiques localisées, de l'irrigation alternée par mouillage et séchage dans les rizières aux retrofits de grillages dans les serres. Ces initiatives renforcent la diffusion technologique et stimulent l'homogénéisation de la demande, mais la variation microclimatique maintient des portefeuilles de produits différenciés à travers l'archipel.

Paysage concurrentiel

Le marché des pesticides au Japon présente une concentration modérée, les cinq premiers fournisseurs captant environ 70 % des revenus. Sumitomo Chemical Co., Ltd. s'appuie sur un pipeline de substances actives microbiennes et des accords de licence mondiaux pour renforcer sa domination nationale tout en s'étendant en Europe par l'acquisition de Philagro Holding S.A. et Kenogard S.A. Syngenta CropProtection AG (Syngenta Group) associe des plateformes de conseil numérique à des produits phares comme l'azoxystrobine pour ancrer sa part parmi les producteurs de légumes orientés vers l'exportation. Bayer AG se concentre sur des packages de traitement des semences adaptés synchronisés avec des protocoles de livraison par drone, sécurisant des revenus récurrents dans les niches du maïs et des oléagineux.

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.) canalise la recherche et le développement avancés en encapsulation dans des formulations brevetées visant à minimiser la dérive et l'exposition des opérateurs, se différenciant dans les cultures sous serre. FMC Corporation capitalise sur la chimie des diamides et les insecticides à longue rémanence, associant souvent des modules de formation à la gestion de la résistance pour se positionner comme leader en matière de gestion responsable. Les petites entreprises nationales, telles que Nihon Nohyaku Co., Ltd. et Hokko Chemical Industry Co., Ltd., se concentrent sur les fongicides spécialisés et la fabrication sous contrat orientée vers l'exportation.

Les alliances stratégiques se multiplient à mesure que les fournisseurs chimiques recherchent des données de flotte de drones, une portée e-commerce et des bibliothèques de criblage biologique. L'application de la propriété intellectuelle reste stricte. Les actions en justice de Kumiai Chemical Industry Co., Ltd. en 2024 pour protéger les brevets de pyroxasulfone illustrent la défense active de la rente d'innovation sur le marché des pesticides au Japon. L'atténuation des risques de la chaîne d'approvisionnement favorise l'entreposage local et le double approvisionnement, tandis que la comptabilisation de l'empreinte carbone commence à influencer les appels d'offres des coopératives.

Leaders du secteur des pesticides au Japon

Sumitomo Chemical Co., Ltd.

Syngenta CropProtection AG (Syngenta Group)

Bayer AG

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.)

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : BASF a initié l'enregistrement de Prexio Active, un nouvel ingrédient actif insecticide développé pour contrôler les quatre espèces de cicadelles du riz. L'entreprise a soumis des dossiers réglementaires sur les principaux marchés d'Asie-Pacifique. BASF prévoit d'introduire des formulations de produits à base de Prexio en Inde au deuxième trimestre 2025, suivies de lancements sur d'autres marchés d'Asie-Pacifique, dont le Japon.

- Décembre 2024 : Idemitsu Kosan a acquis Agro-Kanesho pour 23 milliards JPY (154 millions USD), entrant ainsi sur le marché des pesticides au Japon. L'acquisition a renforcé son portefeuille d'intrants agricoles en ajoutant des produits de protection des cultures pour répondre à la demande croissante de solutions agricoles durables.

- Mars 2024 : Des recherches menées à l'Université des sciences de Tokyo, au Japon, démontrent que l'huile essentielle de rose fonctionne comme un pesticide naturel adapté à l'agriculture biologique. L'huile déclenche des mécanismes de défense dans les plants de tomates et attire des prédateurs naturels qui protègent les cultures contre les mites et les acariens.

Périmètre du rapport sur le marché des pesticides au Japon

Les pesticides sont des substances utilisées pour protéger les cultures contre les ravageurs, les maladies et les mauvaises herbes. Ils comprennent les pesticides, les herbicides, les fongicides et les insecticides, qui aident à prévenir les dommages causés par les insectes, les champignons et les plantes indésirables. Le marché comprend les pesticides utilisés par les agriculteurs et les producteurs commerciaux dans les applications agricoles sur cultures et hors cultures. Le marché des produits chimiques de protection des cultures au Japon est segmenté par origine (synthétique et biosourcé), par type (herbicide, fongicide, insecticide et autres types) et par application (céréales et grains, légumineuses et oléagineux, fruits et légumes, cultures commerciales et autres applications). Le rapport propose la taille du marché et les prévisions en valeur (USD) et en volume (tonnes métriques) pour tous les segments ci-dessus.

| Synthétique |

| Biosourcé |

| Herbicide |

| Fongicide |

| Insecticide |

| Acaricide |

| Nématicide |

| Autres types (rodenticide, bactéricide, etc.) |

| Concentrés liquides |

| Poudres mouillables |

| Granulés |

| Microencapsulé |

| Concentrés en suspension |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Cultures commerciales |

| Cultures ornementales |

| Autres applications (gestion des gazons, plants forestiers, etc.) |

| Pulvérisation foliaire |

| Traitement du sol |

| Traitement des semences |

| Chimigation |

| Application aérienne / par drone |

| Par origine | Synthétique |

| Biosourcé | |

| Par type | Herbicide |

| Fongicide | |

| Insecticide | |

| Acaricide | |

| Nématicide | |

| Autres types (rodenticide, bactéricide, etc.) | |

| Par formulation | Concentrés liquides |

| Poudres mouillables | |

| Granulés | |

| Microencapsulé | |

| Concentrés en suspension | |

| Par type de culture | Céréales et grains |

| Légumineuses et oléagineux | |

| Fruits et légumes | |

| Cultures commerciales | |

| Cultures ornementales | |

| Autres applications (gestion des gazons, plants forestiers, etc.) | |

| Par application | Pulvérisation foliaire |

| Traitement du sol | |

| Traitement des semences | |

| Chimigation | |

| Application aérienne / par drone |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits chimiques de protection des cultures au Japon ?

Les dépenses s'élèvent à 1,57 milliard USD en 2026, avec une valeur prévue pour atteindre 1,96 milliard USD d'ici 2031 à un taux de croissance annuel composé de 4,56 %.

Quel segment de produits détient la plus grande part du marché des produits chimiques de protection des cultures au Japon ?

Les herbicides dominent avec une part de revenus de 44,95 % en 2025, portés par la demande de désherbage économisant la main-d'œuvre dans les exploitations vieillissantes.

À quelle vitesse les pesticides biosourcés se développent-ils au Japon ?

Les solutions biosourcées progressent à un taux de croissance annuel composé de 8,75 % jusqu'en 2031 en raison des incitations politiques et de la demande d'aliments sans résidu.

Pourquoi les drones gagnent-ils en popularité pour les applications de pulvérisation au Japon ?

Les services de drones réduisent la main-d'œuvre jusqu'à 80 % et peuvent traiter un hectare en environ 10 minutes, les rendant attractifs pour une main-d'œuvre agricole vieillissante.

Dernière mise à jour de la page le: