Taille et Part du Marché des Produits Chimiques de Protection des Cultures au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2030) | 2.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Protection des Cultures au Canada par Mordor Intelligence

La taille du Marché des Produits Chimiques de Protection des Cultures au Canada est estimée à 1,79 milliard USD en 2025, et devrait atteindre 2,31 milliards USD d'ici 2030, avec une croissance à un TCAC de 5,24% pendant la période de prévision (2025-2030).

Le secteur agricole canadien continue d'évoluer, avec des expansions significatives des surfaces cultivées stimulant la demande de produits chimiques de protection des cultures. Entre 2019 et 2022, la superficie agricole du pays a augmenté de 785 700 hectares, reflétant la trajectoire de croissance robuste du secteur. Cette expansion s'est accompagnée d'une intensification des pratiques agricoles et d'une diversification des portefeuilles de cultures, notamment des cultures majeures comme le blé, le canola, l'orge, et des fruits à haute valeur ajoutée tels que les pommes et les myrtilles. La transformation du secteur agricole a nécessité des produits de protection des cultures plus sophistiqués et plus efficaces, notamment dans les régions connaissant des pressions accrues des ravageurs et des changements de régimes climatiques.

L'industrie a connu des avancées technologiques substantielles et des collaborations stratégiques en 2023, visant à développer des solutions de protection des cultures plus efficaces et durables. Parmi les développements notables, on compte le partenariat de Bayer avec Oerth Bio pour développer des produits de protection des cultures de prochaine génération utilisant une technologie innovante de dégradation des protéines. De même, l'introduction par ADAMA de nouveaux produits tels que Davai A Plus et les Solutions Herbicides à Large Spectre Clearfield pour les légumineuses tolérantes à l'imidazolinone démontre l'engagement de l'industrie envers des solutions de protection spécifiques aux cultures. Ces innovations reflètent une évolution plus large de l'industrie vers des approches de gestion des ravageurs plus ciblées et respectueuses de l'environnement.

Les défis de la gestion des ravageurs continuent d'avoir un impact significatif sur l'agriculture canadienne, diverses cultures subissant des pertes de rendement substantielles dues aux infestations de ravageurs. Dans l'est du Canada, l'échec du contrôle des mauvaises herbes a entraîné une perte de rendement potentielle significative de 10% dans le soja, représentant environ 32 millions USD d'impact économique. Le doryphore de la pomme de terre constitue une menace particulièrement grave, pouvant provoquer des réductions de culture allant de 20% à 100% des rendements en pommes de terre, principalement par les dommages au feuillage. Ces défis ont stimulé le développement de stratégies de lutte antiparasitaire plus efficaces et d'approches de gestion intégrée des ravageurs.

L'industrie se concentre de plus en plus sur des pratiques agricoles durables et de précision, les entreprises développant des solutions innovantes qui minimisent l'impact environnemental tout en maximisant l'efficacité. Le lancement par Syngenta de Victrato, une nouvelle technologie de traitement des semences en 2023, illustre cette tendance, offrant une protection contre les nématodes nuisibles et les maladies sur plusieurs types de cultures. L'accent mis par l'industrie sur la durabilité se reflète dans le développement de produits à empreinte environnementale réduite, aux capacités de ciblage améliorées et aux propriétés renforcées de gestion de la résistance. Cette évolution s'aligne avec l'examen réglementaire croissant et la sensibilisation accrue des agriculteurs à l'importance des pratiques agricoles durables.

Tendances et Perspectives du Marché des Produits Chimiques de Protection des Cultures au Canada

L'adoption de diverses pratiques agricoles durables et de techniques de Gestion Intégrée des Ravageurs conduit à une réduction de la consommation de pesticides à l'hectare

- Les agriculteurs au Canada adoptent des techniques de gestion intégrée des ravageurs (GIR), la rotation des cultures et d'autres pratiques agricoles durables, ce qui réduit la dépendance aux pesticides chimiques. Une sensibilisation et une compréhension accrues de l'impact environnemental des pesticides ont conduit à un glissement vers des alternatives plus écologiques. Le pays a connu une diminution de la consommation de pesticides, passant de 3,02 milliers de tonnes métriques par hectare à 2,5 milliers de tonnes métriques par hectare durant la période 2017-2022.

- Le gouvernement canadien a institué des réglementations et des politiques pour favoriser une utilisation responsable des pesticides, promouvoir une agriculture durable et protéger l'environnement, influençant ainsi le marché des pesticides dans le pays. En 2020, le gouvernement a introduit un plan d'agriculture durable pour réduire les pesticides au Québec au cours de la décennie suivante.

- L'industrie biologique du Canada s'est imposée comme l'une des industries à la croissance la plus rapide. L'investissement accru dans cette industrie et les initiatives gouvernementales, telles que la fourniture de subventions et la mise en œuvre de dispositifs favorables, devraient freiner la demande de pesticides synthétiques. En 2022, le gouvernement canadien a alloué environ 103 400 USD à la Fédération Biologique du Canada, facilitant un effort collaboratif pour favoriser la durabilité et la croissance au sein de l'industrie biologique du pays.

- Cependant, la hausse des températures et l'évolution des conditions météorologiques pourraient créer des environnements plus favorables à la prolifération des ravageurs et des maladies, entraînant une pression accrue sur les cultures. Face à ces défis, les agriculteurs pourraient avoir besoin d'utiliser davantage de pesticides pour contrôler les ravageurs et prévenir la propagation des maladies afin de protéger leurs cultures et garantir la sécurité alimentaire.

La demande croissante et les modifications des droits de douane à l'importation ont un impact significatif sur les coûts des matières actives dans le pays

- L'industrie agricole canadienne dépend considérablement des produits agrochimiques pour protéger les cultures et améliorer les rendements. Cependant, le pays est confronté à une dépendance significative aux importations de ces pesticides. En 2021, le Canada a importé pour 1,85 milliard USD de pesticides, s'établissant comme le quatrième plus grand importateur mondial de pesticides. En raison de cette dépendance aux importations, les prix des pesticides sont significativement impactés par les taux de change, les droits de douane à l'importation et les taxes. Ces facteurs contribuent aux fluctuations et à l'instabilité du marché.

- En 2022, la cyperméthrine était valorisée à 21,0 milliers USD par tonne métrique. Son utilisation répandue en agriculture est due à son efficacité dans la gestion de diverses variétés d'insectes, telles que les pucerons, les coléoptères, les vers de la capsule tachetés, les vers roses de la capsule et les chenilles velues. Son efficacité éprouvée a élevé sa popularité parmi les agriculteurs cherchant à protéger leurs cultures des ravageurs et à assurer un rendement fructueux.

- L'atrazine, un herbicide systémique classé dans la famille des triazines chlorées, est utilisée pour cibler et contrôler sélectivement les graminées annuelles et les mauvaises herbes à feuilles larges avant la germination. Les formulations d'herbicides contenant de l'atrazine sont autorisées pour une utilisation sur des cultures telles que le maïs, le maïs sucré, le sorgho, la canne à sucre, le blé et la goyave. Le prix enregistré pour l'atrazine en 2022 s'établissait à 13,8 milliers USD par tonne métrique.

- Le malathion est un insecticide organophosphoré utilisé sur une grande variété de cultures alimentaires et fourragères pour contrôler de nombreux types d'insectes, tels que les pucerons, les puces, les cicadelles, les scarabées japonais et d'autres insectes nuisibles, sur plusieurs cultures. Cinq cultures largement cultivées au Canada qui utilisent fréquemment le malathion sont la tomate cerise, le brocoli, la mûre, la canneberge et la figue. Le malathion était valorisé à 12,5 milliers USD par tonne métrique en 2022.

Analyse par Segment : Fonction

Segment Herbicide sur le Marché des Produits Chimiques de Protection des Cultures au Canada

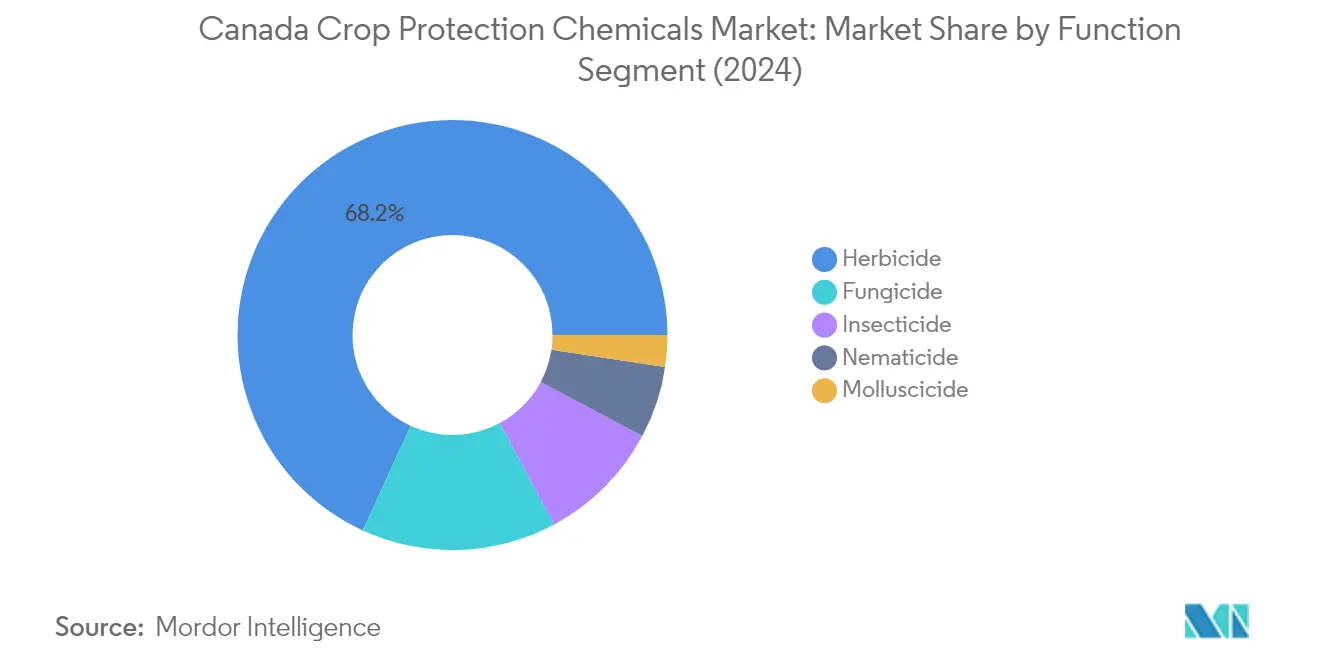

Le segment des herbicides domine le marché canadien des produits chimiques de protection des cultures, avec une part de marché d'environ 68% en 2024. Cette position de marché significative est portée par le besoin critique de contrôler diverses mauvaises herbes dévastatrices qui affectent les principales cultures au Canada. Le chardon du Canada, la moutarde sauvage, le kochia et le chénopode blanc figurent parmi les principales mauvaises herbes qui constituent des menaces substantielles pour la production agricole. Dans l'est du Canada, l'interférence des mauvaises herbes entraîne des pertes de rendement annuelles significatives dans le soja, s'élevant à près de 32 millions USD. La situation est particulièrement critique dans la culture du canola, qui contribue en moyenne à hauteur de 29 milliards USD à l'économie annuellement, où l'interférence des mauvaises herbes pendant la plantation printanière peut entraîner des pertes financières potentielles atteignant 2,14 milliards USD. Le traitement du sol reste la méthode d'application des herbicides la plus utilisée, représentant une part substantielle de l'utilisation, les agriculteurs traitant proactivement les problèmes de mauvaises herbes par le biais d'herbicides de pré-levée pour améliorer l'efficacité globale de la gestion des mauvaises herbes.

Croissance du Segment Herbicide sur le Marché des Produits Chimiques de Protection des Cultures au Canada

Le segment des herbicides devrait connaître la trajectoire de croissance la plus forte sur le marché canadien des produits chimiques de protection des cultures, avec un taux de croissance estimé d'environ 6,5% durant la période 2024-2029. Cette croissance robuste est principalement portée par les défis croissants posés par les espèces de mauvaises herbes résistantes et l'expansion des activités agricoles à travers les provinces canadiennes. L'impact économique substantiel de l'interférence des mauvaises herbes sur les rendements des cultures continue de motiver les agriculteurs à utiliser des herbicides comme solution efficace pour le contrôle des mauvaises herbes et la préservation de la productivité. La croissance du segment est en outre soutenue par les développements en cours dans les formulations d'herbicides qui offrent une efficacité améliorée et une durabilité environnementale. L'adoption de pratiques de gestion intégrée des mauvaises herbes et l'introduction de technologies herbicides avancées devraient contribuer significativement à l'expansion de ce segment au cours de la période de prévision.

Segments Restants dans la Segmentation par Fonction

Le marché canadien des produits chimiques de protection des cultures englobe plusieurs autres segments importants, notamment les fongicides, les insecticides, les molluscicides et les nématicides, chacun jouant un rôle crucial dans la protection des cultures. Les fongicides jouent un rôle vital dans le contrôle de diverses maladies des plantes, notamment dans la gestion de la fusariose de l'épi dans les cultures de blé et d'autres infections fongiques affectant les principales cultures canadiennes. Le segment des insecticides répond à des défis parasitaires critiques, notamment le doryphore de la pomme de terre et divers autres insectes nuisibles aux cultures. Les molluscicides sont essentiels pour contrôler les escargots et les limaces qui constituent des menaces pour diverses cultures, tandis que les nématicides aident à gérer les ravageurs telluriques qui peuvent avoir un impact significatif sur la santé des racines et la productivité globale des cultures. Ces segments fournissent collectivement aux agriculteurs une boîte à outils complète pour gérer diverses menaces pour les cultures et maintenir la productivité agricole.

Analyse par Segment : Mode d'Application

Segment Traitement du Sol sur le Marché des Produits Chimiques de Protection des Cultures au Canada

Le traitement du sol s'est imposé comme l'une des méthodes d'application dominantes sur le marché canadien des produits chimiques de protection des cultures, représentant environ 39% de part de marché en 2024. Cette méthode implique l'application directe de pesticides de protection des cultures au sol pour lutter contre les ravageurs, maladies et mauvaises herbes telluriques, soit avant la plantation, soit après la levée des cultures. La prééminence du segment est largement attribuée à son efficacité dans l'application des herbicides de pré-levée, qui ciblent spécifiquement les graines de mauvaises herbes avant le semis des cultures. Les herbicides représentent près de 85% des applications de traitement du sol, démontrant la forte préférence des agriculteurs pour cette méthode dans la gestion des mauvaises herbes. La popularité de la méthode est en outre renforcée par sa capacité à fournir une protection complète contre divers agents pathogènes telluriques tout en assurant une distribution uniforme des matières actives dans le profil du sol.

Croissance du Segment Traitement du Sol sur le Marché des Produits Chimiques de Protection des Cultures au Canada

Le segment du traitement du sol devrait afficher une croissance robuste sur le marché canadien des produits chimiques de protection des cultures durant la période 2024-2029, avec un TCAC attendu d'environ 6%. Cette trajectoire de croissance est portée par plusieurs facteurs, notamment l'efficacité éprouvée de la méthode dans le contrôle d'un large éventail de maladies telluriques, de ravageurs et d'espèces de mauvaises herbes. L'adoption croissante de pratiques d'agriculture de précision et la sensibilisation croissante des agriculteurs aux avantages des mesures préventives de lutte antiparasitaire propulsent davantage la croissance du segment. Par ailleurs, les avancées technologiques dans les équipements et formulations de traitement du sol rendent cette méthode d'application plus efficace et rentable pour les agriculteurs, contribuant à son adoption croissante à travers divers types de cultures.

Segments Restants dans le Mode d'Application

Les autres méthodes d'application sur le marché canadien des produits chimiques de protection des cultures comprennent l'application foliaire, la chémigation, la fumigation et le traitement des semences, chacune servant des objectifs spécifiques dans la protection des cultures. L'application foliaire offre une distribution précise des pesticides directement sur les parties affectées des plantes, tandis que la chémigation exploite les systèmes d'irrigation pour une distribution efficace des pesticides. La fumigation joue un rôle crucial dans le contrôle des agents pathogènes et des ravageurs telluriques par des applications gazeuses, notamment dans les cultures à haute valeur ajoutée. Le traitement des semences fournit une protection ciblée pendant les stades de croissance initiaux cruciaux tout en minimisant l'impact environnemental. Ces diverses méthodes d'application offrent aux agriculteurs la flexibilité de choisir l'approche la plus appropriée en fonction de leurs besoins spécifiques de protection des cultures, des conditions environnementales et des exigences opérationnelles.

Analyse par Segment : Type de Culture

Segment Céréales et Grains sur le Marché des Produits Chimiques de Protection des Cultures au Canada

Le segment des céréales et grains domine le marché canadien des produits chimiques de protection des cultures, représentant environ 50% de la valeur totale du marché en 2024. Cette position de marché significative est principalement portée par la vaste culture du blé, de l'orge et du maïs au Canada, notamment dans la province des Prairies. La prééminence du segment est en outre renforcée par le fait que le blé reste la principale culture dans l'ouest du Canada, représentant environ 60% de la production totale de céréales, dont environ 90% est exportée. Les bonnes performances du segment sont soutenues par l'adoption croissante par les agriculteurs de produits de protection des cultures pour lutter contre divers agents pathogènes et ravageurs qui s'attaquent au blé, notamment la fusariose de l'épi (FHB), la rouille jaune et les taches foliaires. De plus, le segment démontre un potentiel de croissance robuste, avec des projections indiquant qu'il maintiendra sa position de leader du marché tout en s'expandant à un taux d'environ 6% durant la période 2024-2029, porté par l'augmentation des rendements agricoles et les préoccupations croissantes en matière de sécurité alimentaire qui ont encouragé les agriculteurs à adopter de meilleures pratiques de protection des cultures.

Segments Restants dans le Type de Culture

Le marché canadien des produits chimiques de protection des cultures englobe plusieurs autres segments importants, notamment les légumineuses et oléagineux, les fruits et légumes, les cultures commerciales et les applications pour le gazon et l'horticulture ornementale. Le segment des légumineuses et oléagineux revêt une importance particulière en raison de la position du Canada comme l'un des plus grands fournisseurs mondiaux de légumineuses, les agriculteurs ensemençant en moyenne 3,5 millions d'hectares annuellement. Le segment des fruits et légumes joue un rôle crucial dans la protection des cultures, notamment dans des régions comme la Nouvelle-Écosse, le Québec et l'Ontario, où diverses cultures telles que les myrtilles, les pommes, les fruits tendres et divers légumes sont cultivées. Le segment des cultures commerciales, bien que plus petit, reste vital pour les cultures de rente spécifiques, tandis que le segment du gazon et de l'horticulture ornementale répond à des besoins spécialisés dans le secteur de l'horticulture ornementale, notamment en Ontario, en Colombie-Britannique et au Québec, où la floriculture représente une part significative des ventes ornementales totales.

Paysage Concurrentiel

Principales Entreprises du Marché des Produits Chimiques de Protection des Cultures au Canada

Le marché canadien des entreprises de protection des cultures est caractérisé par une innovation continue des produits et des partenariats stratégiques entre les acteurs clés. Les entreprises investissent activement dans la recherche et le développement pour introduire de nouvelles matières actives et formulations, en se concentrant particulièrement sur des solutions durables et respectueuses de l'environnement. Les collaborations stratégiques entre les grandes entreprises agrochimiques sont devenues de plus en plus courantes pour partager des technologies, élargir les portefeuilles de produits et renforcer la présence sur le marché. L'agilité opérationnelle est démontrée par des investissements dans des installations de production locales et des réseaux de distribution pour assurer des chaînes d'approvisionnement fiables. Les entreprises élargissent également leur présence par des acquisitions et des partenariats avec des distributeurs locaux, tout en développant simultanément des plateformes et services numériques pour fournir des produits de protection des cultures complets aux agriculteurs. L'accent mis sur l'agriculture durable et la gestion intégrée des ravageurs a poussé les entreprises à développer des alternatives d'origine biologique et des technologies d'application de précision.

Marché Consolidé Dominé par les Acteurs Mondiaux

Le marché canadien de la protection des cultures est très consolidé, dominé par de grandes multinationales disposant d'une présence mondiale établie et de capacités de recherche étendues. Ces acteurs majeurs exploitent leur expérience internationale, leur expertise technologique et leurs solides réseaux de distribution pour maintenir leurs positions sur le marché. La structure du marché favorise les entreprises disposant de portefeuilles de produits diversifiés couvrant plusieurs segments de protection des cultures, leur permettant d'offrir des solutions complètes aux agriculteurs. Les acteurs locaux opèrent principalement en tant que distributeurs ou fabricants de produits spécialisés, formant souvent des partenariats stratégiques avec des leaders mondiaux pour améliorer leur portée sur le marché.

Le marché a été le témoin d'importantes activités de fusions et acquisitions, notamment parmi les entreprises agrochimiques mondiales cherchant à consolider leurs positions et à réaliser des économies d'échelle. Ces consolidations ont entraîné une concentration accrue du marché, les principales entreprises contrôlant une part substantielle de la part de marché. La tendance à la consolidation est portée par des facteurs tels que le besoin de capacités de recherche et développement renforcées, l'accès à de nouvelles technologies et le désir d'élargir la présence géographique. Les entreprises poursuivent également des stratégies d'intégration verticale pour renforcer leur position dans la chaîne de valeur.

L'Innovation et la Durabilité Déterminent le Succès Futur

Pour que les entreprises en place maintiennent et augmentent leur part de marché, il sera crucial de se concentrer sur le développement durable de produits et l'intégration numérique. Les facteurs de succès comprennent l'investissement dans la recherche et le développement pour créer des formulations plus efficaces et respectueuses de l'environnement, le développement de solutions de gestion de la résistance et l'expansion des portefeuilles de produits d'origine biologique. Les entreprises doivent également renforcer leurs réseaux de distribution, fournir un soutien technique complet aux agriculteurs et exploiter les technologies numériques pour l'agriculture de précision. L'établissement de relations solides avec les parties prenantes clés, notamment les agriculteurs, les institutions agricoles et les organismes de réglementation, sera essentiel pour le succès à long terme.

Les challengers cherchant à gagner du terrain sur le marché doivent se concentrer sur des segments de marché spécialisés et développer des solutions innovantes pour des défis spécifiques de protection des cultures. Cela comprend l'identification de niches de marché insuffisamment desservies, le développement d'alternatives rentables aux produits existants et l'établissement de partenariats stratégiques avec des acteurs établis. L'accent croissant sur l'agriculture durable et les exigences réglementaires plus strictes présentent des opportunités pour les entreprises offrant des solutions respectueuses de l'environnement. Le succès dépendra également de la construction de réseaux de distribution efficaces, de la fourniture d'un excellent service client et du développement d'une solide expertise technique dans des segments de cultures spécifiques. Les entreprises doivent également tenir compte des changements réglementaires potentiels concernant l'utilisation des pesticides et la protection de l'environnement, en adaptant leurs stratégies en conséquence.

Leaders de l'Industrie des Produits Chimiques de Protection des Cultures au Canada

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Nufarm Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2023 : ADAMA a introduit de nouveaux produits, Davai A Plus et les Solutions Herbicides à Large Spectre Clearfield, pour les légumineuses tolérantes à l'imidazolinone comme les lentilles, les pois et le soja.

- Janvier 2023 : Pour le marché horticole canadien, Gowan Canada Inc. a introduit le Miticide Magister SC. Le produit offre une action rapide contre certaines espèces d'acariens des familles des Ériophyidés et des Tétranychidés ainsi que contre le psylle du poirier.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

Périmètre du Rapport sur le Marché des Produits Chimiques de Protection des Cultures au Canada

Fongicide, Herbicide, Insecticide, Molluscicide, Nématicide sont couverts en tant que segments par Fonction. Chémigation, Foliaire, Fumigation, Traitement des Semences, Traitement du Sol sont couverts en tant que segments par Mode d'Application. Cultures Commerciales, Fruits et Légumes, Céréales et Grains, Légumineuses et Oléagineux, Gazon et Horticulture Ornementale sont couverts en tant que segments par Type de Culture.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chémigation |

| Foliaire |

| Fumigation |

| Traitement des Semences |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Horticulture Ornementale |

| Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Mode d'Application | Chémigation |

| Foliaire | |

| Fumigation | |

| Traitement des Semences | |

| Traitement du Sol | |

| Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Horticulture Ornementale |

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin d'éviter les dommages aux cultures et de protéger les rendements agricoles.

- Mode d'Application - Foliaire, Traitement des Semences, Traitement du Sol, Chémigation et Fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de Culture - Cela représente la consommation de produits chimiques de protection des cultures par les Céréales, les Légumineuses, les Oléagineux, les Fruits, les Légumes, le Gazon et les Cultures Ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites Maximales de Résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés Tolérantes aux Herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chémigation | La chémigation est une méthode d'application des pesticides aux cultures par un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements agricoles contre divers ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les graines ou les plants contre les ravageurs d'origine semencière ou tellurique. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis translocalisé à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration Médicamenteuse de Masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Matières Actives | Les matières actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions relatives à l'alimentation, à l'agriculture, aux ressources naturelles et aux sujets connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en Suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre Mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré Émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes Phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie Australienne contre les Mauvaises Herbes (AWS) | La Stratégie Australienne contre les Mauvaises Herbes, sous la responsabilité du Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers les niveaux et les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisé, Bases de Données et Plateformes d'Abonnement