Taille et part du marché des larvicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

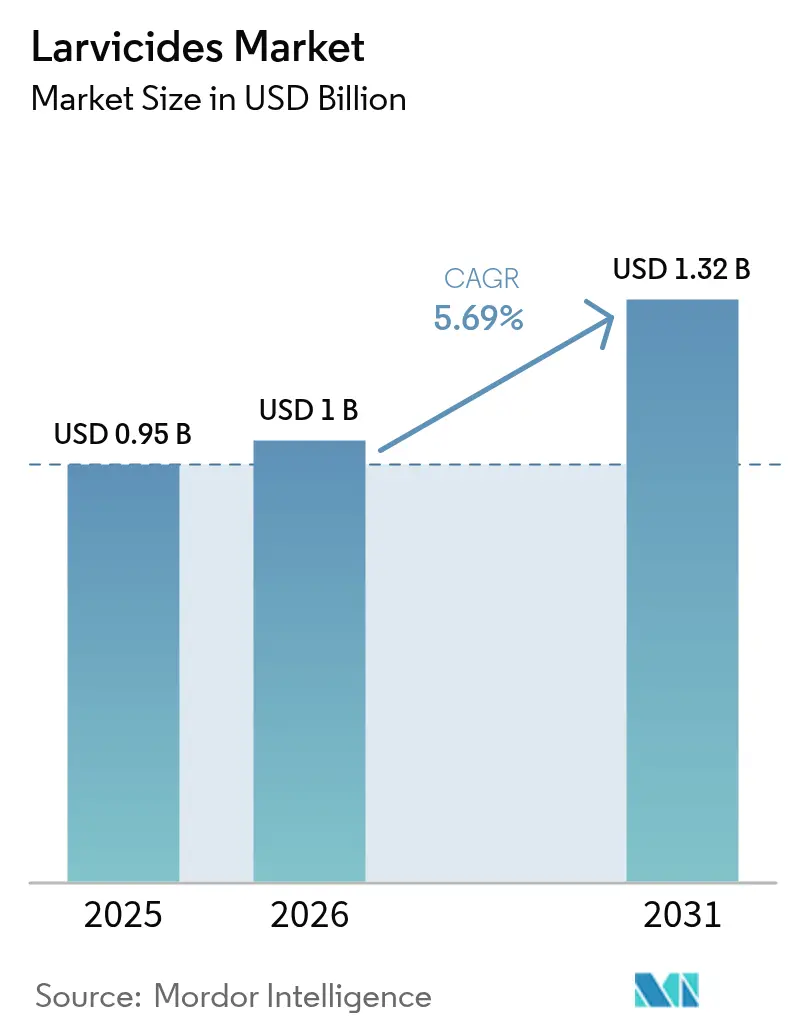

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

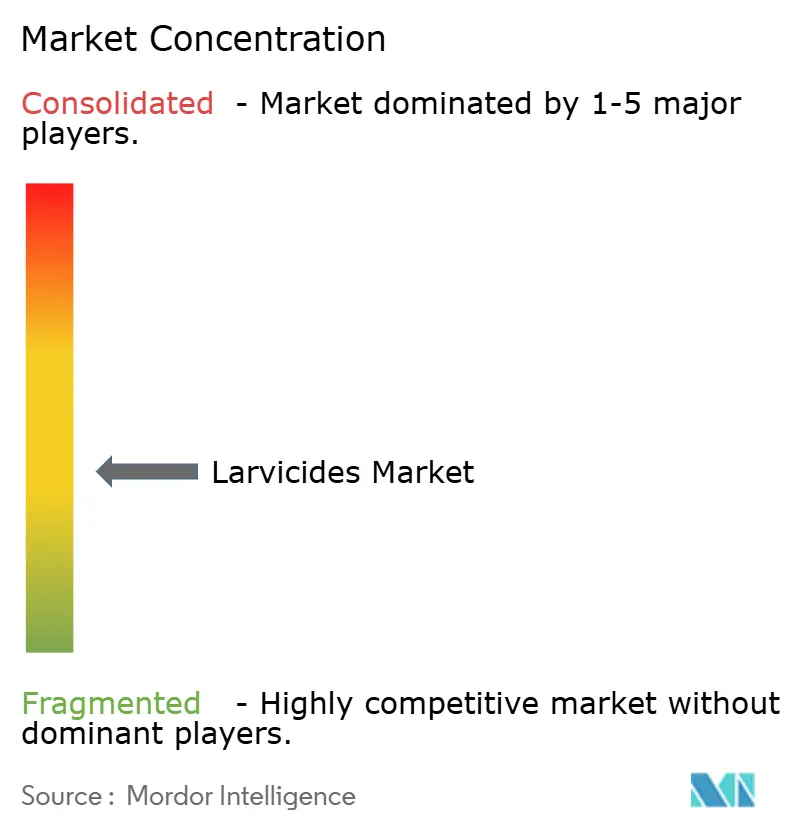

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des larvicides par Mordor Intelligence

La taille du marché des larvicides était évaluée à 0,95 milliard USD en 2025 et devrait croître de 1 milliard USD en 2026 pour atteindre 1,32 milliard USD d'ici 2031, à un TCAC de 5,69 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par plusieurs facteurs, notamment la nécessité croissante de cibler les moustiques à leur stade larvaire en raison de la réduction de l'efficacité des méthodes de lutte contre les moustiques adultes, l'augmentation des budgets de santé dans les Amériques et le développement continu de formulations bio-rationnelles compatibles avec l'environnement. Parmi les autres moteurs de croissance figurent l'allongement des périodes de reproduction des moustiques dans les régions tempérées, la persistance des épidémies de dengue dans les zones urbaines tropicales et l'adoption croissante de systèmes intégrés de rizipisciculture nécessitant des larvicides sans danger pour l'aquaculture. Le marché est confronté à des défis tels que les coûts de production plus élevés des produits biologiques, les méthodes d'application incohérentes dans les zones rurales et les exigences en matière de systèmes de surveillance basés sur les SIG pour améliorer l'efficacité des traitements.

Points clés du rapport

- Par type de produit, les agents synthétiques détenaient 44,30 % de la part du marché des larvicides en 2025, tandis que les formulations biologiques devraient se développer à un TCAC de 8,16 % jusqu'en 2031.

- Par méthode de lutte, les agents chimiques ont dominé les revenus en 2025, mais les régulateurs de croissance des insectes sont en passe d'atteindre un TCAC de 7,62 % d'ici 2031.

- Par insecte cible, les moustiques représentaient 64,40 % de la taille du marché des larvicides en 2025 ; le segment des mouches devrait croître à un TCAC de 6,34 %.

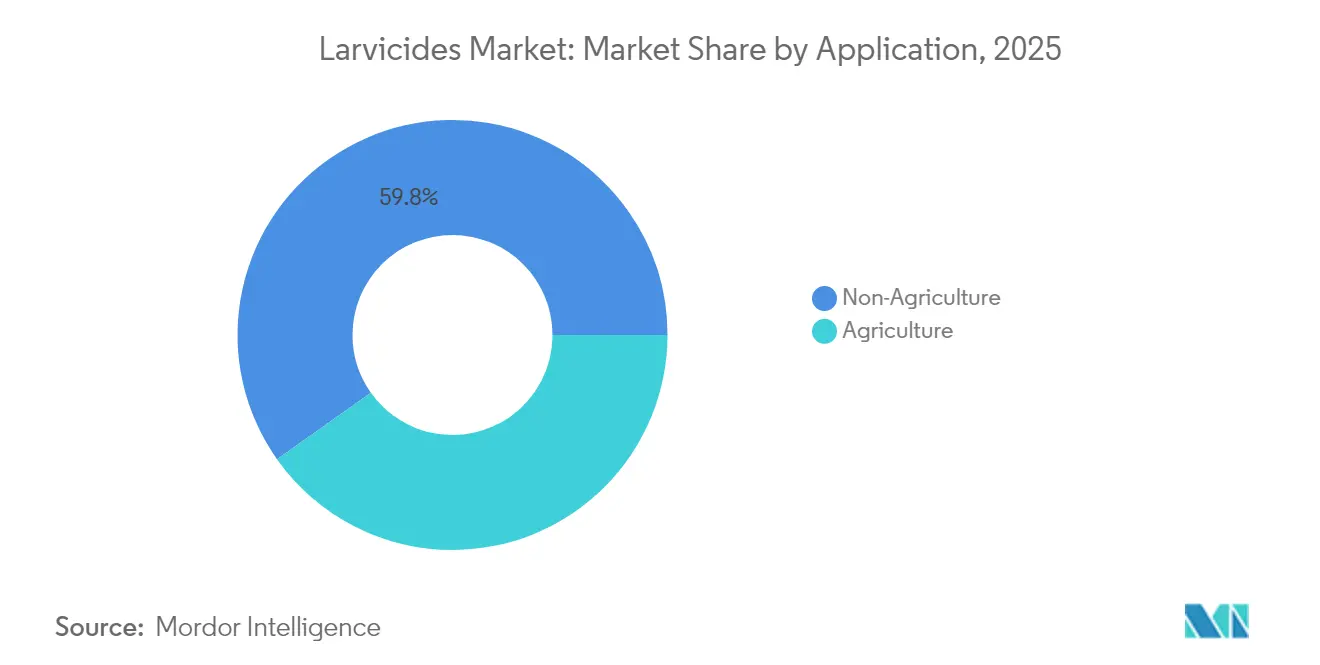

- Par application, les usages agricoles représentaient 40,20 % de la taille du marché des larvicides en 2025, tandis que les programmes de santé publique progressent à un TCAC de 8,74 %.

- Par région, l'Amérique du Nord a enregistré les revenus les plus élevés en 2025, tandis que l'Amérique du Sud progresse au rythme le plus rapide grâce aux campagnes de lutte contre la dengue urbaine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des larvicides

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des moustiques adultes résistants aux insecticides accélérant l'intervention au stade larvaire | +1.2% | Mondial, avec l'impact le plus élevé en Asie du Sud-Est et en Afrique | Moyen terme (~ 3-4 ans) |

| Déploiement des programmes de prévention de la dengue et du chikungunya | +0.8% | Amérique du Sud, notamment le Brésil et les centres urbains | Court terme (≤ 2 ans) |

| Expansion induite par le climat des saisons de reproduction des moustiques dans les régions tempérées | +0.6% | Amérique du Nord, notamment le nord des États-Unis et le sud du Canada | Moyen terme (~ 3-4 ans) |

| Subventions gouvernementales pour la rizipisciculture intégrée | +0.4% | Asie du Sud-Est, notamment l'Indonésie, le Vietnam et la Thaïlande | Long terme (≥ 5 ans) |

| Politiques réglementaires sur les larvicides | +0.7% | Amérique du Nord et Europe, avec une adoption progressive en Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| Montée en puissance rapide de l'application aérienne de larvicides par drone | +0,9 | Amérique du Nord, Europe et marchés asiatiques avancés (Japon, Corée du Sud, Singapour) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des moustiques adultes résistants aux insecticides accélérant l'intervention au stade larvaire

Les moustiques développent une résistance aux insecticides par insensibilité au site cible et détoxification métabolique. Les moustiques Anopheles et Aedes évitent les traitements chimiques grâce à des adaptations génétiques, des changements comportementaux et une résistance métabolique. Les programmes de lutte antivectorielle se concentrent désormais sur le contrôle des populations aux premiers stades en ciblant les larves dans les sites de reproduction, notamment les plans d'eau stagnante et les réservoirs urbains. Cette approche empêche les moustiques d'atteindre l'âge adulte et interrompt les cycles de transmission des maladies. Les programmes de lutte antivectorielle mettent de plus en plus en œuvre des stratégies intégrées qui font alterner différentes matières actives afin de réduire la pression sélective sur les classes chimiques individuelles. Ce changement est le plus visible là où l'échec des pyréthrinoïdes a compromis les budgets de pulvérisation d'urgence, incitant les municipalités à investir dans des grilles de larvicidage saisonnières qui protègent les bassins d'inondation et les avaloirs avant l'émergence des essaims d'adultes.

Déploiement des programmes de prévention de la dengue et du chikungunya

Les mégapoles d'Amérique latine renforcent leurs programmes de prévention de la dengue et du chikungunya en réponse à l'augmentation des taux d'infection et des populations de moustiques urbains. L'Organisation mondiale de la Santé (OMS) fait état d'une augmentation significative des cas, notamment en Bolivie et au Paraguay. Les stratégies de prévention comprennent la lutte contre le moustique Aedes aegypti, des initiatives de sensibilisation du public et des approches intégrées combinant assainissement, urbanisme et éducation. L'Organisation panaméricaine de la Santé (OPS) guide les gouvernements régionaux dans la mise en œuvre de mesures communautaires visant à réduire la transmission des maladies. En réponse à l'épidémie de dengue de 2024 au Brésil, le Programme mondial contre les moustiques (WMP) s'est associé à Fiocruz pour lutter contre les maladies à transmission vectorielle dans tout le pays. Le WMP étend sa méthode Wolbachia, qui introduit une bactérie naturelle dans les moustiques Aedes aegypti pour prévenir la transmission de la dengue, du Zika et du chikungunya.[1]Programme mondial contre les moustiques (Comment la Wolbachia renverse la tendance contre la dengue au Brésil)

Expansion induite par le climat des saisons de reproduction des moustiques dans les régions tempérées

La hausse des températures moyennes et l'évolution des régimes de précipitations prolongent la période de reproduction des espèces Culex dans les latitudes septentrionales. Des études de modélisation des habitats indiquent une expansion significative vers le nord d'ici 2050, augmentant la demande de pastilles et de briquettes de méthoprène à longue durée d'action qui maintiennent leur efficacité tout au long des cycles printaniers-automnaux prolongés. Les districts de lutte antivectorielle des comtés du Michigan, du Wisconsin et du sud du Canada modifient leurs budgets pour prendre en charge plusieurs cycles d'application, en se concentrant sur des formulations qui maintiennent leur stabilité lors de fortes précipitations. Les fournisseurs privilégient les granulés enrobés de polymère qui assurent une libération régulière de la matière active pendant jusqu'à 150 jours, correspondant à la saison prolongée des moustiques.

Subventions gouvernementales pour la rizipisciculture intégrée

L'Inde, l'Indonésie, le Vietnam et la Thaïlande accordent des incitations financières aux agriculteurs qui intègrent des rizières avec des étangs piscicoles. Cette pratique augmente les rendements des cultures et réduit les larves de vecteurs du paludisme jusqu'à 82 %. Les agriculteurs doivent utiliser des larvicides sélectifs qui protègent les organismes aquatiques bénéfiques, notamment les souches de Bti et de Bacillus sphaericus, pour bénéficier des subventions. En Inde, le Pradhan Mantri Matsya Sampada Yojana (PMMSY) offre une subvention de 40 % sur les coûts de projet approuvés, avec un soutien accru de 60 % pour les castes répertoriées (SC), les tribus répertoriées (ST) et les femmes bénéficiaires. Une étude de 2024 a examiné la rizipisciculture intégrée en Andhra Pradesh, en Inde, dans le cadre du programme d'agriculture naturelle gérée par la communauté d'Andhra Pradesh (APCNF). Cette approche intégrée combine la riziculture et la pisciculture pour améliorer la durabilité, la biodiversité et la stabilité économique des petits et marginaux agriculteurs.[2]CGIAR (Groupe consultatif pour la recherche agricole internationale)

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Seuils stricts de toxicité aquatique en vertu de la loi américaine sur la qualité de l'eau (Clean Water Act) de l'US EPA | −0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Faible adoption de la cartographie des sites de reproduction par SIG en Afrique rurale | −0.5% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les milieux de fermentation de Bacillus | -0.6% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression publique contre les composés synthétiques de lutte antivectorielle | -0.4% | Europe, Amérique du Nord et centres urbains dans les régions en développement | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Seuils stricts de toxicité aquatique

Le permis général de pesticides de 2026 exige des applicateurs qu'ils documentent la dose, le lieu et la surveillance des espèces non cibles lors du traitement des eaux de surface. La surveillance réglementaire des organophosphorés, notamment le téméphos, a réduit les options de formulation disponibles pour les marais inondables et les avaloirs urbains. L'augmentation des coûts de conformité a conduit les comtés à passer des produits chimiques à haut risque aux alternatives bio-rationnelles, malgré leurs prix plus élevés. Si les fournisseurs qui proposent des données toxicologiques complètes et des enregistrements d'application numériques conservent des avantages concurrentiels, les barrières à l'entrée affectent les petits opérateurs et limitent la distribution locale des larvicides chimiques.

Faible adoption de la cartographie des sites de reproduction par SIG

Les infrastructures numériques limitées, les coûts élevés et le manque de personnel qualifié empêchent l'adoption généralisée des SIG pour l'identification des habitats larvaires des moustiques dans de nombreuses régions. Un larvicidage efficace dépend d'une identification précise des habitats, mais de nombreux districts ne disposent pas des outils géospatiaux nécessaires pour recenser les étangs, les canaux d'irrigation et les emprunts. Si des programmes communautaires en Tanzanie ont réduit les populations adultes d'Anopheles funestus de 46,3 %, ils ont nécessité une prospection manuelle intensive des habitats, ce qui a augmenté les coûts de main-d'œuvre et limité la scalabilité. Dans les zones où l'électricité et la connectivité internet sont limitées, les plateformes de cartographie en temps réel ne peuvent pas soutenir adéquatement la logistique des larvicides, entraînant une couverture incomplète et un gaspillage de produits. Pour relever ces défis, il faut des solutions de cartographie abordables, une formation technique locale et des programmes numériques soutenus par les gouvernements afin d'améliorer les interventions larvicides ciblées à travers l'Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations biologiques érodent la domination des synthétiques

Les larvicides synthétiques représentent 44,30 % de la part du marché des larvicides en 2025. Leur leadership sur le marché découle d'avantages en termes de coûts et de contrats d'approvisionnement établis. Les produits biologiques connaissent un taux de croissance plus élevé de 8,16 % de TCAC, soutenus par des initiatives gouvernementales promouvant des approches intégrées de gestion antivectorielle. Le Bacillus thuringiensis israelensis (Bti) démontre une toxicité spécifique envers les larves de moustiques, les simulies et les sciarides. En 2023, la ville métropolitaine de Katmandou (KMC) a mis en œuvre des programmes de bio-larvicides pour contrôler les épidémies de dengue en ciblant les larves de moustiques. Cette solution organique élimine les larves de moustiques en perturbant leurs systèmes digestifs tout en préservant les autres organismes.

Le développement de larvicides à base de levures ARNi en phase de test avancée indique des changements potentiels du marché, offrant un contrôle spécifique aux gènes sans affecter les espèces non cibles. Les fabricants améliorent les techniques de microencapsulation pour améliorer la longévité des produits et la facilité d'utilisation. Des recherches menées en 2024 ont démontré l'efficacité des larvicides botaniques dans la protection des cultures, notamment les extraits de souci. Une étude menée par l'Université PES de Bangalore a révélé que Tagetes erecta et Tagetes patula contiennent des thiophènes, qui démontrent des effets larvicides significatifs contre les ravageurs des cultures Spodoptera litura et Corcyra cephalonica. Ces améliorations technologiques, associées aux incitations gouvernementales en faveur de produits durables sur le plan environnemental, permettent aux larvicides biologiques de remporter davantage de contrats municipaux.

Par méthode de lutte : les régulateurs de croissance des insectes gagnent en dynamisme face aux préoccupations de résistance

Les régulateurs de croissance des insectes (RCI) sont devenus une méthode de lutte larvicide efficace, notamment en réponse à la résistance croissante aux insecticides conventionnels. Les RCI perturbent le développement des moustiques en inhibant la mue, la reproduction et la métamorphose, empêchant les larves d'atteindre l'âge adulte. Alors que les poisons de contact chimiques ont généré 54,10 % des revenus en 2025, des études de terrain indiquent une efficacité réduite due au développement de résistances. Le méthoprène, un composé RCI primaire, démontre son efficacité à des concentrations de ≤ 10 ppb avec une mobilité aquatique minimale.

Les programmes de lutte antivectorielle adoptent de plus en plus des solutions à base de RCI, notamment le pyriproxyfène et le méthoprène, en raison de la résistance métabolique et comportementale généralisée aux pyréthrinoïdes et aux organophosphorés. Les RCI offrent une activité résiduelle prolongée, un impact environnemental réduit et un risque moindre de développement de résistances, les positionnant comme des composantes intégrales des programmes durables de lutte contre les moustiques.

Par insecte cible : la priorité accordée aux moustiques soutient les volumes, tandis que les mouches offrent une croissance adjacente

La lutte contre les moustiques représentait 64,40 % des ventes de larvicides en 2025, portée par les menaces persistantes pour la santé publique que représentent la dengue, le paludisme et les infections par le virus du Nil occidental. Le marché bénéficie d'une demande constante grâce à des campagnes de lutte soutenues, des budgets pluriannuels établis et des programmes d'intervention financés par des donateurs. L'Organisation mondiale de la Santé a signalé plus de 7,6 millions de cas de dengue dans le monde en avril 2024, soit une augmentation de 3 millions de cas par rapport à l'année précédente. Dans les environnements agricoles, les maladies à transmission vectorielle par les moustiques comme le virus du Nil occidental, la dengue, le Zika et le paludisme affectent la santé des travailleurs plutôt que de causer des dommages directs aux cultures.

Selon le Programme mondial contre les moustiques, la dengue cause environ 36 000 décès dans le monde chaque année, tandis que la fièvre jaune est responsable d'environ 30 000 décès annuels. Cette charge de morbidité persistante nécessite un investissement continu dans les programmes de lutte contre les moustiques dans les régions développées et en développement, soutenant la demande du marché pour les larvicides ciblant les moustiques. Le segment des moustiques devrait maintenir sa domination dans la catégorie des insectes cibles tout au long de la période de prévision.

Par application : les budgets de santé publique dépassent l'agriculture traditionnelle

L'agriculture reste la principale source de revenus en 2025, représentant 40,20 % de la part de marché, car les rizières, les étangs piscicoles et les élevages intègrent le larvicidage dans leurs pratiques standard. Les agences de santé municipales augmentent leurs investissements à un rythme plus rapide. Le district de lutte contre les moustiques et les vecteurs de Sacramento-Yolo a alloué 1,2 million USD aux larvicides microbiens et 1,2 million USD aux bio-rationnels dans son budget 2024-2025. Des allocations budgétaires similaires en Floride, au Texas et dans les villes brésiliennes indiquent des engagements de financement soutenus.

Les systèmes de distribution avancés, notamment le piège In2Care, combinent attractif, agent biologique et distribution automatique de larvicides dans les zones difficiles d'accès. La mise en œuvre dans les zones résidentielles améliore l'efficacité de la couverture, soutenant des prix plus élevés. Tout au long de la période de prévision, les réglementations de santé publique modifieront progressivement la distribution des volumes entre les canaux, générant une croissance à deux chiffres pour les fournisseurs spécialisés.

Par formulation : les comprimés et les pastilles s'accélèrent grâce aux économies de main-d'œuvre

Les suspensions liquides représentaient 45,30 % des expéditions en 2025, principalement en raison de leur facilité de mélange en cuve et de leur polyvalence dans différents habitats. Les comprimés et pastilles à libération contrôlée connaissent un TCAC de 7,07 %, portés par leur capacité à réduire la main-d'œuvre liée aux applications répétées dans les habitats difficiles d'accès. Des essais sur le terrain dans des rizières vietnamiennes ont démontré que les comprimés flottants maintenaient plus de 70 % d'efficacité pendant 21 jours, dépassant les variantes coulantes de 10,7 %.

Les fabricants développent des supports en cire biodégradable qui maintiennent la flottabilité et protègent les spores de la dégradation par les UV. En 2024, la ville de Westerly a procédé à une application aérienne de larvicide contre les moustiques au-dessus du marais Chapman pour réduire les maladies à transmission vectorielle. L'opération consistait à distribuer des pastilles de Bacillus thuringiensis israelensis (Bti), une bactérie naturellement présente qui cible spécifiquement les larves de moustiques sans affecter les humains ni les insectes bénéfiques. Le Département de gestion environnementale de Rhode Island (DEM) a supervisé le processus.

Analyse géographique

L'Amérique du Nord a généré les revenus régionaux les plus importants en 2024, soutenue par des cadres structurés de gestion antivectorielle et une préoccupation croissante concernant le virus du Nil occidental et l'encéphalite équine de l'Est. Les États-Unis sont le principal utilisateur de larvicides pour la lutte contre les moustiques et les larves en Amérique du Nord. Les Centres pour le contrôle et la prévention des maladies (CDC) et les districts locaux de lutte contre les moustiques mettent en œuvre des programmes de lutte antivectorielle dans tout le pays. Ces programmes intègrent des larvicides dans des stratégies de gestion intégrée des moustiques (GIM) pour prévenir des maladies telles que le virus du Nil occidental, le Zika et d'autres maladies à transmission vectorielle.

L'Agence de protection de l'environnement (EPA) approuve plusieurs méthodes de lutte contre les larves de moustiques qui ciblent les moustiques immatures à leurs premiers stades. Ces méthodes comprennent : les insecticides bactériens (Bacillus thuringiensis israelensis et Bacillus sphaericus) qui perturbent la digestion larvaire ; les inhibiteurs de croissance des insectes comme le méthoprène qui empêchent le développement ; les huiles et films de surface qui provoquent la noyade des larves. Les préoccupations environnementales ont conduit à l'abandon de certaines méthodes de lutte, notamment les insecticides organophosphorés. Toutes les méthodes de lutte doivent respecter les réglementations pour protéger les populations vulnérables. Le permis général de pesticides 2026 de l'EPA a établi des exigences strictes pour les applications de pesticides dans les eaux de surface, qui orientent le développement des produits dans toute l'Amérique du Nord.

L'Asie présente un mélange diversifié ; la Chine et l'Inde ancrent les volumes grâce aux applications agricoles, tandis que les marchés d'Asie du Sud-Est tirent parti de subventions qui imposent des larvicides biologiques dans les systèmes rizipiscicoles. Parallèlement, la résistance d'Aedes aegypti aux organophosphorés et aux pyréthrinoïdes oblige les conseils en Indonésie à alterner les combinaisons de RCI et de Bti, soutenant une croissance unitaire progressive. La part du marché des larvicides attribuable à l'Asie s'élargira chaque année de la période de prévision, mais les marges pourraient rester comprimées compte tenu de la sensibilité aux prix dans plusieurs économies.

L'Amérique du Sud affiche le taux de croissance le plus élevé, portée par les crises de santé publique liées aux épidémies de dengue et de chikungunya. Le Brésil a signalé 7,25 millions de cas de dengue en 2024, dépassant le double du nombre enregistré en 2023, ce qui a incité à des investissements accrus en Bti de la part des gouvernements fédéral, étatiques et municipaux. Les services d'assainissement urbain combinent des initiatives de réduction des sources avec des applications hebdomadaires de larvicides, assurant une demande constante de produits qui maintient les niveaux de stocks des distributeurs.

Paysage concurrentiel

La structure du marché reste modérément concentrée, BASF SE, Bayer AG et Syngenta AG contrôlant plus de 50 % du volume des pesticides synthétiques. Ces entreprises utilisent des réseaux de distribution multi-cultures et des enregistrements de produits étendus comme barrières à l'entrée. Dans le segment biologique, Valent BioSciences, Certis Biologicals et Sumitomo Chemical Corporation (société mère de VectoBac) augmentent leurs investissements en capital pour répondre à la demande croissante. L'expansion prévue par Valent en 2025 des installations de fermentation de Bti aux États-Unis vise à garantir un approvisionnement fiable pour les contrats latino-américains.

Des alliances stratégiques émergent comme mécanisme pour combiner les compétences en formulation avec la portée commerciale. Central Life Sciences concède sous licence la technologie des RCI granulaires à des formulateurs régionaux qui localisent les tailles d'emballage pour les coopératives africaines. Plusieurs startups négocient des accords de co-développement avec des entreprises d'édition génomique pour commercialiser des larvicides à base de levures ARNi, sécurisant des positions de propriété intellectuelle qui les différencient des produits chimiques banalisés.

La recherche et le développement se concentrent sur l'amélioration de l'efficacité à long terme de la lutte antiparasitaire tout en respectant les normes de sécurité environnementale. Les données des essais sur le terrain soutiennent les demandes d'approbation réglementaire, et l'obtention d'approbations précoces peut conduire à des contrats municipaux à long terme qui renforcent la position sur le marché. Par conséquent, les fournisseurs se font de plus en plus concurrence en fournissant des données complètes démontrant les performances des produits dans des environnements de reproduction locaux spécifiques.

Leaders du secteur des larvicides

Syngenta AG

BASF SE

Sumitomo Chemical Co.

Certis Biologicals

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : l'US EPA a publié le permis général de pesticides 2026 détaillant une surveillance plus stricte pour les applications de larvicides dans les eaux de surface.

- Mai 2024 : BASF a introduit l'insecticide Efficon en Inde pour lutter contre les ravageurs suceurs. Le produit cible plusieurs stades de développement des ravageurs, notamment les pucerons, les cicadelles et les aleurodes lors de leur développement larvaire.

- Mai 2023 : Valent BioSciences a reçu l'approbation de l'Agence de réglementation de la lutte antiparasitaire (ARLA) pour effectuer des applications par drone de ses larvicides au Canada. L'approbation couvre les produits VectoBac 200G, VectoBac 1200L et VectoLex CG, permettant un ciblage précis des populations de moustiques suceurs de plantes et de simulies dans les zones difficiles d'accès.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des larvicides comme l'ensemble des agents chimiques, biologiques, botaniques et régulateurs de croissance des insectes délibérément appliqués à l'eau, au sol ou aux substrats agricoles pour tuer les larves d'insectes, principalement les moustiques, avant qu'ils n'atteignent l'âge adulte. Les estimations de valeur couvrent les formulations finies vendues dans les circuits agricoles et de santé publique dans cinq régions et toutes les formulations majeures, notamment les granulés, les liquides, les pastilles et les poudres.

Exclusion du périmètre : Les adulticides contre les moustiques adultes, les équipements de fumigation et les pièges physiques ne font pas partie de cette valorisation.

Aperçu de la segmentation

- Par type de produit

- Larvicides synthétiques

- Larvicides biologiques

- Par méthode de lutte

- Agents chimiques

- Agents de biocontrôle

- Régulateurs de croissance des insectes (RCI)

- Par insecte cible

- Moustiques

- Mouches

- Coléoptères

- Fourmis

- Par application

- Agriculture

- Non agricole

- Par formulation

- Granulés

- Liquides et suspensions

- Pastilles et comprimés

- Poudres et poudres mouillables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des appels structurés et de courtes enquêtes menés auprès de responsables gouvernementaux de la lutte anti-moustiques, d'agronomes, de formulateurs et de distributeurs en Amérique du Nord, au Brésil, en Inde, au Kenya et en Indonésie nous ont permis de vérifier les taux d'utilisation, les marges des circuits de distribution et les évolutions émergentes de la demande en produits biologiques, affinant ainsi les résultats documentaires.

Recherche documentaire

Nous avons commencé par les statistiques sur les maladies à transmission vectorielle accessibles au public provenant de l'OMS, les budgets des programmes de lutte contre la dengue et le paludisme publiés par l'OPS et le CDC, les données d'homologation des pesticides sur les portails US EPA et EU ECHA, les séries de flux commerciaux d'UN Comtrade, et les tableaux de précipitations annuelles de la base de données climatiques de la FAO. Les ventilations des ventes des entreprises ont été examinées sur D&B Hoovers et Dow Jones Factiva, tandis que les articles d'entomologie publiés dans des revues telles que Parasites & Vectors ont guidé les hypothèses d'efficacité des produits biologiques. Les sources citées sont données à titre indicatif ; de nombreuses bases de données et rapports nationaux supplémentaires ont alimenté les chiffres de référence.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses part des zones traitées ou des bassins de population à risque par région, les multiplie par la fréquence d'application des larvicides et la dose moyenne, puis applique les ASP 2024 confirmés. Des recoupements ascendants sélectifs, notamment des échantillons d'expéditions de fournisseurs et des ventilations de revenus de distributeurs, ancrent la vraisemblance des volumes. Les principaux facteurs du modèle comprennent l'incidence de la dengue, les dépenses gouvernementales en matière de lutte anti-vectorielle, les hectares sous riziculture irriguée, les ingrédients actifs biologiques homologués et les précipitations annuelles moyennes. Une prévision ARIMA relie ces variables à la demande, et le consensus d'experts modère les scénarios extrêmes. Les lacunes dans les données granulaires d'expédition sont comblées par des proxies de pénétration régionale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux dépenses historiques, aux fluctuations des devises et aux lancements de produits protégés par des brevets. Les analystes seniors examinent les anomalies, et des recontacts sont déclenchés si les écarts dépassent des seuils prédéfinis. Les chiffres sont actualisés annuellement, avec des corrections intermédiaires après des épidémies importantes ou des changements réglementaires.

Pourquoi la référence larvicides de Mordor mérite une confiance fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des dates de taux de change et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des concentrés biologiques vendus en vrac, la comptabilisation des subventions de santé publique à l'engagement ou au décaissement, et la vitesse à laquelle l'érosion des ASP est modélisée. L'alignement rigoureux du périmètre de Mordor, l'actualisation annuelle et la double vérification des ASP par des contacts avec les distributeurs minimisent ces biais et offrent aux décideurs une voie médiane équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,95 Md USD (2025) | Mordor Intelligence | - |

| 0,90 Md USD (2024) | Consultancy régionale A | Exclut les larvicides biologiques et utilise des taux de change constants de 2020 |

| 0,92 Md USD (2024) | Consultancy mondiale B | Comptabilise les concentrés techniques en vrac, et non la valeur des produits finis |

| 0,97 Md USD (2024) | Journal sectoriel C | Enquête ponctuelle, sans recoupement ascendant, avec des ASP vieux de trois ans |

Pris dans leur ensemble, la comparaison montre que la combinaison par Mordor de la validation des ASP actuels, de limites de produits explicites et d'audits annuels du modèle produit la référence la plus transparente et la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des larvicides et à quelle vitesse croît-il ?

Le marché des larvicides est évalué à 1 milliard USD en 2026 et est en passe d'atteindre 1,32 milliard USD d'ici 2031, reflétant un TCAC de 5,69 %.

Quel type de produit se développe le plus rapidement dans le secteur des larvicides ?

Les larvicides biologiques, notamment les formulations à base de Bti, progressent à un TCAC de 8,16 % car ils répondent aux problèmes de résistance et respectent les exigences strictes en matière de toxicité aquatique.

Pourquoi les régulateurs de croissance des insectes gagnent-ils en popularité ?

Les RCI tels que le méthoprène perturbent le développement des moustiques sans toxicité aiguë élevée, les rendant efficaces là où une résistance aux produits chimiques conventionnels est apparue et aidant les programmes à respecter les normes environnementales.

Quelle région offre les meilleures perspectives de croissance pour les fournisseurs de larvicides ?

L'Amérique du Sud, portée par des campagnes de lutte contre la dengue à grande échelle au Brésil et dans les pays voisins, est le marché régional à la croissance la plus rapide sur la période 2026-2031.

Comment les changements réglementaires influencent-ils le développement des produits ?

Les limites plus strictes de l'US EPA en matière de toxicité aquatique en vertu de la loi sur la qualité de l'eau (Clean Water Act) accélèrent les investissements du secteur dans des solutions microbiennes et des RCI à faible impact, encourageant les fournisseurs à éliminer progressivement les organophosphorés à risque plus élevé.

Quel rôle joue le changement climatique dans la demande de larvicides ?

Des saisons de reproduction plus longues et plus chaudes dans les zones tempérées prolongent les fenêtres de traitement et augmentent les commandes de formulations à libération prolongée qui restent actives pendant plusieurs mois.

Dernière mise à jour de la page le: