Taille et part du marché des dispositifs et consommables de FIV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs et consommables de FIV par Mordor Intelligence

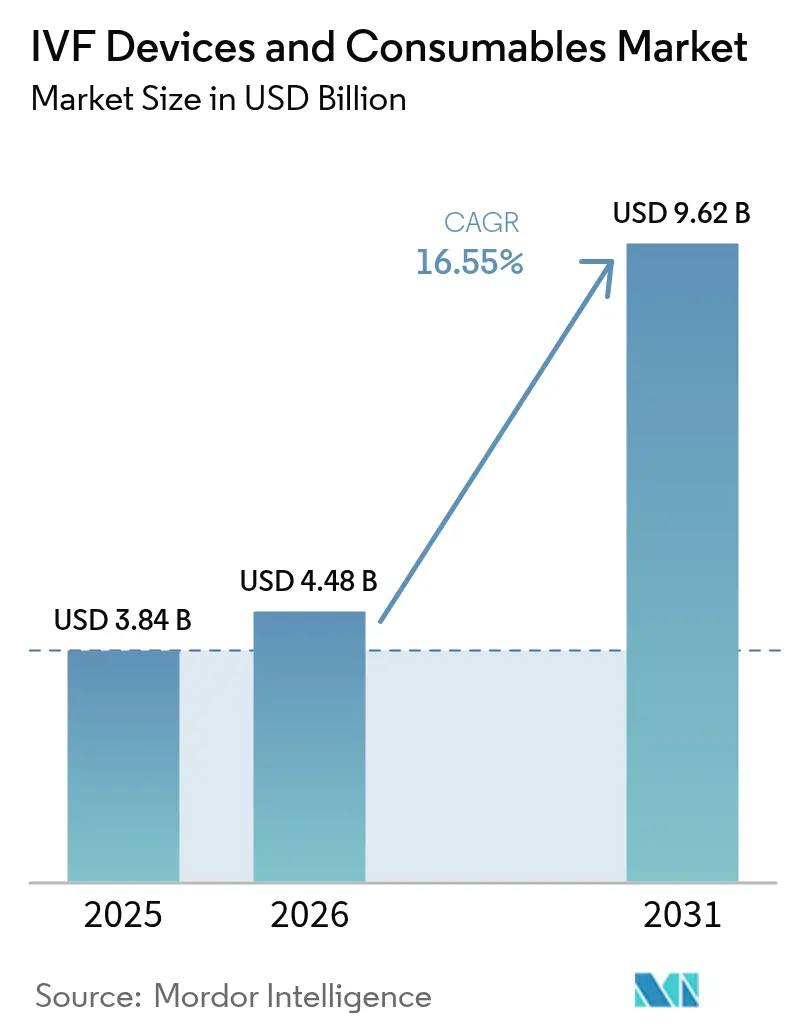

La taille du marché des dispositifs et consommables de FIV était évaluée à 3,84 milliards USD en 2025 et devrait croître de 4,48 milliards USD en 2026 pour atteindre 9,62 milliards USD d'ici 2031, à un TCAC de 16,55 % au cours de la période de prévision (2026-2031). Cette expansion reflète une progression régulière des cas d'infertilité diagnostiqués cliniquement, des mandats de remboursement plus larges et des gains rapides en matière d'automatisation de laboratoire qui réduisent les délais de cycle et améliorent les taux de réussite. La prévalence de l'infertilité féminine a augmenté de 84 % depuis 1990, le fardeau le plus lourd pesant sur le groupe d'âge des 35 à 39 ans, tandis que la classification des embryons assistée par IA améliore la précision de l'implantation et réduit les grossesses multiples[1]Xiaoming Vicky Lu et al., "Prévalence mondiale de l'infertilité féminine," nature.com. Des capitaux de capital-investissement dépassant 875 millions USD en 2024 ont accéléré la consolidation, permettant aux fabricants de regrouper instruments, milieux et analyses en solutions clés en main. Les vents favorables des politiques publiques ajoutent un élan supplémentaire, car les grands régimes collectifs d'assurance maladie en Californie doivent financer jusqu'à trois cycles de FIV à partir de juillet 2025, élargissant la couverture à 9 millions de résidents.

Points clés du rapport

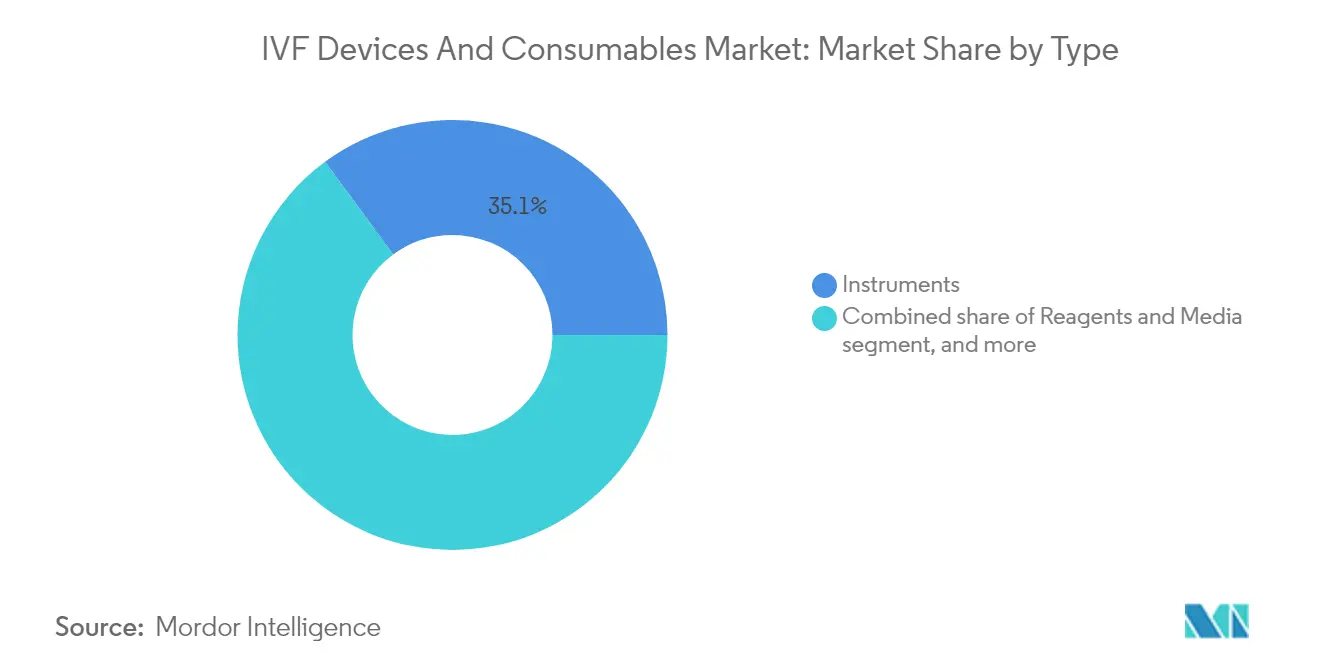

- Par type, les instruments ont représenté 35,10 % de la part de marché des dispositifs et consommables de FIV en 2025, tandis que les réactifs et milieux devraient progresser à un TCAC de 18,25 % jusqu'en 2031.

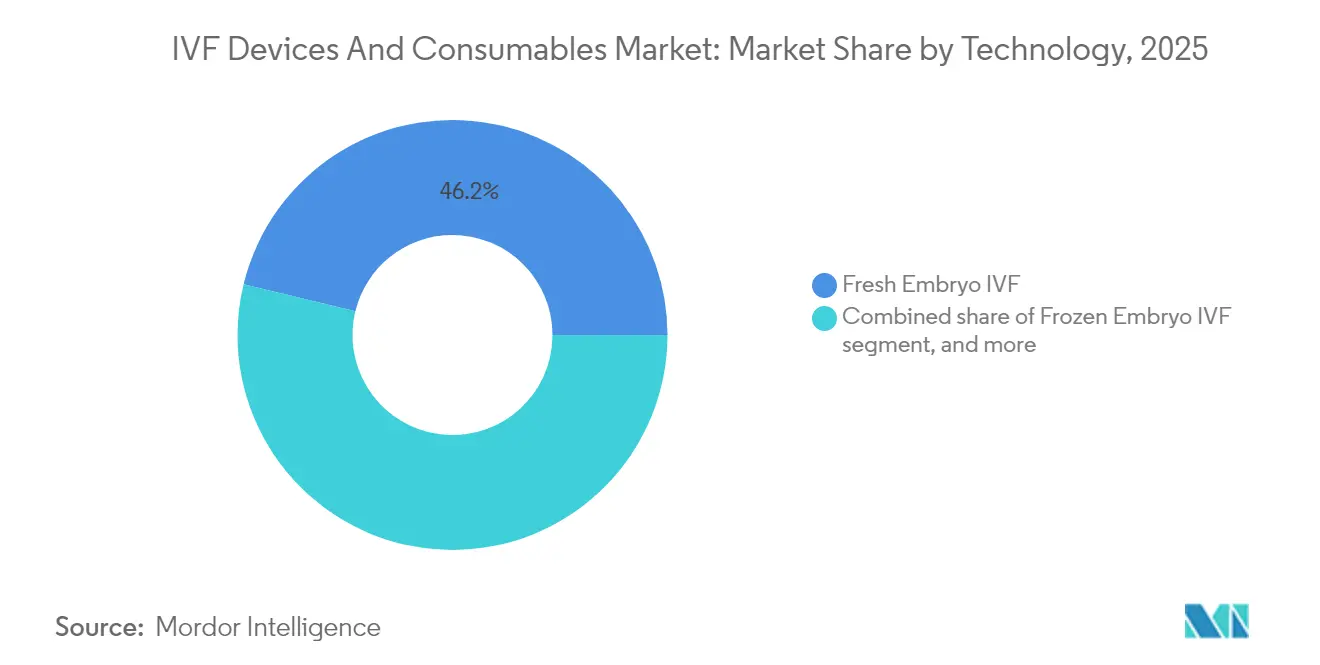

- Par technologie, la FIV en embryons frais détenait 46,20 % de la part des revenus en 2025 et la FIV en embryons congelés devrait croître à un TCAC de 18,70 % jusqu'en 2031.

- Par utilisateur final, les cliniques de fertilité représentaient 57,95 % de la taille du marché des dispositifs et consommables de FIV en 2025 ; les cryobanques et laboratoires de génétique progressent à un TCAC de 19,20 % de 2026 à 2031.

- Par géographie, l'Amérique du Nord dominait avec 42,80 % de la part du marché des dispositifs et consommables de FIV en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 17,30 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs et consommables de FIV

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale de l'infertilité | +3.2% | Mondial ; plus prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Parentalité tardive et âge maternel plus élevé | +2.8% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs et milieux de FIV | +4.1% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Élargissement de la couverture d'assurance et soutien gouvernemental | +3.5% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du tourisme de fertilité transfrontalier | +1.8% | Asie-Pacifique, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Amélioration des taux de réussite via l'IA et le dépistage génétique | +2.9% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale de l'infertilité

L'Organisation mondiale de la Santé observe qu'1 personne sur 6 est confrontée à l'infertilité à un moment de sa vie, un fardeau aggravé par les infections sexuellement transmissibles et les complications post-partum dans les régions à faible indice socio-démographique. Les taux d'infertilité standardisés selon l'âge continuent d'augmenter, même là où le nombre absolu de cas se stabilise, soutenant la demande à long terme en matière de reproduction assistée. L'Asie-Pacifique enregistre une croissance notable de l'infertilité secondaire, la prévalence du syndrome des ovaires polykystiques lié au mode de vie augmentant. À mesure que la conception naturelle diminue, les cliniques investissent dans des postes de travail à haut débit pour l'injection intracytoplasmique de spermatozoïdes (ICSI) et des incubateurs à suivi cinétique pour faire face à l'augmentation des cas. Ces conditions sous-tendent une part substantielle du TCAC attendu sur le marché des dispositifs et consommables de FIV.

Avancées technologiques dans les dispositifs et milieux de FIV

L'automatisation des laboratoires représente le bond d'efficacité le plus important depuis deux décennies. Conceivable Life Sciences a réalisé la première naissance issue d'une ICSI entièrement robotisée, démontrant qu'une chaîne entièrement automatisée peut accomplir 23 étapes procédurales sans intervention humaine. Les classificateurs d'embryons guidés par l'IA atteignent une précision de 70 à 80 % pour la prédiction de la ploidie, permettant aux cliniques de réduire les biopsies invasives tout en améliorant les chances d'implantation[2]NewYork-Presbyterian, "Plateformes de sélection d'embryons par IA," nyp.org. Les puces microfluidiques de vitrification atteignent désormais un taux de survie des ovocytes de 86 %, surpassant les méthodes manuelles et abaissant le coût de référence par cycle. Les incubateurs à imagerie continue intègrent des tableaux de bord analytiques, permettant aux embryologistes d'examiner les trajectoires de développement à distance. Ces développements contribuent collectivement à plus de quatre points de pourcentage au TCAC prévu.

Élargissement de la couverture d'assurance et soutien gouvernemental

Les législateurs élargissent la portée du remboursement pour alléger la charge financière d'un cycle type de 20 000 USD. La loi SB-729 de Californie oblige les grands régimes à couvrir jusqu'à trois prélèvements d'ovocytes ainsi que des transferts d'embryons illimités, créant des courbes de demande prévisibles pour les cliniques et les fournisseurs[3]Assemblée législative de Californie, "Texte de la loi SB-729," leginfo.legislature.ca.gov. Le Département des Anciens Combattants des États-Unis a élargi ses prestations pour inclure les vétérans non mariés et les gamètes de donneurs, une politique qui aligne les régimes de santé des employés fédéraux vers une couverture de fertilité plus complète. En dehors de l'Amérique du Nord, l'Australie et Singapour maintiennent un financement public partiel, tandis que la Malaisie développe le tourisme de fertilité via des centres accrédités. Ces mesures réduisent les obstacles financiers à la charge des patients et accélèrent les cycles de renouvellement des équipements, stimulant directement le marché des dispositifs et consommables de FIV.

Croissance du tourisme de fertilité transfrontalier

Les écarts de prix entre les marchés matures et émergents dépassent désormais 300 %, motivant les déplacements des patients. Des procédures coûtant 10 200 USD à Singapour peuvent être réalisées pour 2 700 USD en Inde, même après ajout des frais de transport et d'hébergement. Les pôles régionaux simplifient les visas d'entrée et regroupent les services médicaux, stimulant la demande locale en matériel de laboratoire et en consommables. Les systèmes d'accréditation qualité diffusent des normes de meilleures pratiques, encourageant le transfert de technologie des fournisseurs occidentaux vers les cliniques asiatiques. Les effets de réseau qui en résultent augmentent le chiffre d'affaires des consommables et élargissent les réseaux de distribution des fournisseurs mondiaux.

Analyse de l'impact des facteurs de frein*

| Analyse de l'impact des facteurs de frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs | -2.7% | Mondial ; plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Complexités éthiques et réglementaires | N/A | Mondial ; varie selon la juridiction | Moyen terme (2-4 ans) |

| Taux de réussite variables et charge émotionnelle | N/A | Mondial | Court à moyen terme (≤ 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les consommables spécialisés | -1.9% | Mondial ; aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs

Les dépenses pour un cycle unique varient de 15 000 à 30 000 USD dans les marchés développés, poussant de nombreux couples à tenter plusieurs cycles pouvant dépasser 60 000 USD. Les lacunes du financement public aggravent l'accès ; le soutien du Service national de santé au Royaume-Uni est tombé à 27 % des traitements en 2022. Des programmes de financement émanant de prêteurs spécialisés émergent, mais les primes de taux d'intérêt gonflent la dépense finale, prolongeant le remboursement bien au-delà de l'événement de la naissance. Les équipements en capital tels que les incubateurs à suivi cinétique ou les systèmes de micromanipulation intégrés affichent des prix dans la fourchette intermédiaire à six chiffres, ralentissant l'adoption dans les cliniques de niveau intermédiaire. La hausse des prix des médicaments aggrave la charge, réduisant le bassin de patients éligibles et rognant les volumes unitaires potentiels sur le marché des dispositifs et consommables de FIV.

Contraintes de la chaîne d'approvisionnement pour les consommables spécialisés

La Food and Drug Administration des États-Unis continue de répertorier les pénuries de milieux de culture, de paillettes de cryoconservation et de pipettes répondant à des normes strictes de stérilité et de toxicité. Les systèmes de santé mondiaux absorbent 359 millions USD de coûts de main-d'œuvre supplémentaires et 200 millions USD de substitutions thérapeutiques chaque année en raison de ces perturbations. Les régimes tarifaires sur les plastiques et l'électronique importés augmentent les coûts à destination, en particulier dans les marchés d'Asie-Pacifique qui dépendent de fournisseurs étrangers. Les goulots d'étranglement liés à la certification réglementaire retardent davantage les approvisionnements alternatifs, obligeant les cliniques à prolonger les cycles de réapprovisionnement et à maintenir des stocks de sécurité plus élevés. Alors que les grandes chaînes diversifient leurs fournisseurs pour se prémunir contre les risques, les petits établissements font face à des reports de procédures, ce qui réduit le débit des consommables et freine les perspectives de TCAC à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les instruments ancrent les revenus tandis que les milieux accélèrent la croissance

Les instruments ont généré 35,10 % des revenus de 2025, confirmant leur rôle de colonne vertébrale des laboratoires d'embryologie. La demande se concentre sur les incubateurs à caméras intégrées, les micromanipulateurs capables d'une précision inférieure au micron et les systèmes de vitrification automatisés qui standardisent les flux de travail et réduisent la variabilité entre opérateurs. Les plateformes d'ICSI robotisées améliorent la précision tout en réduisant les courbes d'apprentissage, encourageant les nouveaux entrants à développer rapidement leurs capacités. L'utilisation continue de ces actifs en capital génère également des ventes régulières de service après-vente pour les outils d'étalonnage et les embouts à usage unique, élargissant la portion desservable du marché des dispositifs et consommables de FIV. Les cliniques alignent fréquemment leurs budgets d'investissement sur les calendriers de remboursement, créant des cycles de remplacement pluriannuels que les fournisseurs peuvent prévoir avec confiance.

Les réactifs et milieux de culture constituent la ligne à la croissance la plus rapide, progressant à un TCAC de 18,25 % jusqu'en 2031. La croissance provient de formulations spécialisées optimisées pour la culture prolongée jusqu'au stade blastocyste au jour 5 et pour la compatibilité avec l'imagerie assistée par IA. Les milieux de cryoconservation utilisent des cryoprotecteurs non pénétrants qui amortissent le choc osmotique, portant la survie post-décongélation au-dessus de 90 % dans de nombreux programmes. Les tampons de préparation du sperme adoptent des additifs antioxydants qui améliorent la motilité sous stress oxydatif, soutenant le passage plus large vers des algorithmes de suivi des spermatozoïdes individuels. Les milieux personnalisés qui imitent le profil du liquide folliculaire d'un patient sont en déploiement précoce, offrant des opportunités de revenus supplémentaires et des marges plus élevées. En conséquence, les fournisseurs de consommables sécurisent des flux de revenus récurrents qui dépassent le rythme de remplacement du capital plus lent, faisant pencher la dynamique de croissance globale sur le marché des dispositifs et consommables de FIV.

Par technologie : la FIV en embryons frais conserve sa position de leader tandis que les cycles congelés gagnent du terrain

Les transferts d'embryons frais représentaient 46,20 % des procédures de 2025, principalement parce que de nombreuses cliniques préfèrent le transfert immédiat pour réduire les dépenses en médicaments et minimiser les frais de stockage. Les avancées dans le soutien de la phase lutéale et les tests de réceptivité endométriale améliorent encore les résultats des cycles frais, renforçant la demande de boîtes de culture à usage rapide et de milieux sensibles au temps. Cependant, la FIV en embryons congelés affiche un TCAC de 18,70 %, portée par des dispositifs de vitrification microfluidiques qui améliorent nettement la survie des embryons et réduisent la pression de planification sur les équipes cliniques. Des données probantes montrent que les transferts congelés peuvent doubler les taux cumulatifs de naissances vivantes chez les femmes de plus de 35 ans, persuadant les médecins d'adopter une stratégie de congélation totale pour les patients à risque plus élevé.

Les procédures de niche telles que la FIV avec don d'ovocytes et la FIV assistée par DGP ajoutent une diversité de volumes. Les cycles de don bénéficient de protocoles de dépistage robustes nécessitant des kits de dosage génétique spécialisés, tandis que les cycles assistés par DGP intègrent du matériel de collecte d'ADN acellulaire compatible avec des flux de travail non invasifs. La diversification du mix technologique génère des commandes d'équipements régulières, assurant une consommation constante de consommables adaptés à chaque protocole. Ces évolutions élargissent collectivement les segments adressables du marché des dispositifs et consommables de FIV.

Par utilisateur final : les cliniques de fertilité dominent, les laboratoires de génétique émergent comme acteurs à croissance rapide

Les cliniques de fertilité ont géré 57,95 % des cycles mondiaux en 2025, et la consolidation en chaînes s'accélère. Des études publiées dans Management Science rapportent une croissance de 27 % du volume des cycles et une amélioration de 14 % des taux de naissances vivantes après l'intégration des cliniques dans un réseau, grâce à la formation centralisée, à l'effet de levier sur les achats et à la collecte uniforme de données. Cette échelle encourage les achats en volume d'incubateurs à haute valeur ajoutée, de micromanipulateurs et de gammes de milieux propriétaires, concentrant les dépenses au sein du marché des dispositifs et consommables de FIV. Les hôpitaux maintiennent une part solide en intégrant les soins de fertilité dans les départements de santé féminine, en tirant parti des suites d'imagerie et de chirurgie partagées.

Les cryobanques et laboratoires de génétique enregistrent la plus forte expansion avec un TCAC de 19,20 %. Cette adoption découle de la préservation croissante de la fertilité élective, des avantages de congélation d'ovocytes parrainés par les employeurs et du passage plus large vers le dépistage complet de l'aneuploïdie. Les robots automatisés de chargement de paillettes et les systèmes d'inventaire liés à des codes-barres améliorent la précision du stockage, stimulant la demande de consommables spécialisés, de congélateurs à faible consommation d'azote et d'accessoires de décongélation. Les partenariats entre cryobanques et services génétiques grand public stimulent des ventes supplémentaires de kits, soulignant la croissance symbiotique entre l'analyse génétique et les flux de travail fondamentaux de la FIV.

Analyse géographique

L'Amérique du Nord a dominé avec 42,80 % des revenus de 2025 grâce à des lois de remboursement favorables, des volumes procéduraux élevés et un solide vivier de startups en automatisation. Le prochain mandat de couverture en Californie promet une évolution significative du nombre de patients adressables dès le début de son application en juillet 2025. Les cliniques de Boston, Houston et la région de la baie de San Francisco pilotent l'ICSI assistée par robot, créant des installations de référence qui influencent les tendances d'achat sur tout le continent. Les initiatives fédérales qui étendent les prestations de FIV aux vétérans et aux employés fédéraux élargissent davantage le financement procédural et renforcent les budgets de renouvellement des équipements. En conséquence, les dépenses en capital par clinique restent les plus élevées au monde, ancrant une tarification premium au sein du marché des dispositifs et consommables de FIV.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 17,30 %, stimulée par l'évolution démographique, la hausse des revenus disponibles et le développement rapide des capacités. L'Inde ouvre des dizaines de cliniques chaque année, tandis que les gouvernements municipaux chinois subventionnent les laboratoires locaux pour augmenter les taux de natalité nationaux. Les centres régionaux en Malaisie et en Thaïlande se positionnent comme des pôles de tourisme médical en proposant des traitements groupés, des hébergements et des services touristiques à une fraction des coûts occidentaux. Ces pôles s'appuient fortement sur des dispositifs médicaux de classe IIb et de classe III importés, soutenant un écosystème de distribution dynamique. La courbe d'adoption progressive maintient une demande croissante pour les jeux de tubes flexibles, les plats de réchauffement universels et les congélateurs programmables, prolongeant le flux de revenus pour les fournisseurs actifs sur le marché des dispositifs et consommables de FIV.

L'Europe affiche une croissance régulière à un chiffre, soutenue par une infrastructure de recherche avancée et des cadres réglementaires harmonisés. Les délais de transition prolongés dans le cadre du règlement relatif aux dispositifs de diagnostic in vitro donnent aux fabricants plus de marge pour certifier leurs dispositifs, évitant les ruptures d'approvisionnement en consommables critiques. Cependant, le financement public plus faible dans certaines parties de la région freine l'adoption procédurale, notamment au Royaume-Uni où la couverture du Service national de santé a diminué. Les pays d'Europe du Sud compensent en attirant des patients internationaux, générant des flux transfrontaliers qui compensent partiellement les contraintes de financement domestiques. Collectivement, ces dynamiques assurent des sources de revenus géographiques diversifiées pour les fournisseurs multinationaux.

Paysage concurrentiel

Les afflux de capital-investissement ont dépassé 875 millions USD en 2024, soulignant la confiance des investisseurs dans une croissance soutenue à deux chiffres. Cooper Companies a finalisé l'acquisition du portefeuille de santé reproductive de Cook Medical pour 875 millions USD, sécurisant une gamme de consommables complémentaire et élargissant les contrats de service. Pendant ce temps, Astorg a acquis Hamilton Thorne pour 228 millions USD, signalant une préférence pour les instruments de précision et les plateformes à logiciel intégré qui vendent de manière croisée des jetables. Les consolidateurs tirent parti d'équipes de vente partagées et de portails de commande numériques pour optimiser les offres groupées de produits, améliorant la fidélité des clients au sein du marché des dispositifs et consommables de FIV.

Les acteurs historiques stratégiques poursuivent la différenciation par la fabrication. Thermo Fisher Scientific a alloué 2 milliards USD à la fabrication aux États-Unis et à la R&D jusqu'en 2029, y compris des capacités dédiées aux milieux de culture et aux plastiques avancés. Vitrolife Group a investi dans AutoIVF, pariant sur des systèmes de collecte d'ovocytes à distance qui étendent la portée clinique vers des zones géographiques sous-desservies. Les dépôts de brevets révèlent une activité accrue dans l'évaluation des embryons par IA, la micromanipulation sans contact et les microfluidiques cryogéniques, suggérant une course à l'innovation susceptible de réinitialiser les cycles de vie des produits plus rapidement que les normes historiques.

Les perturbateurs émergents apportent de nouveaux paradigmes d'automatisation. Conceivable Life Sciences a démontré une ICSI robotisée de bout en bout, réduisant le temps d'intervention des embryologistes à quelques minutes et améliorant la reproductibilité. Overture Life a attiré des financements de capital-risque pour affiner des cartouches de vitrification à usage unique associées à des blocs de réchauffement intelligents, se positionnant pour les environnements de fertilité en ambulatoire. Ces nouveaux entrants se concentrent sur des tableaux de bord intégrés au cloud, l'enregistrement automatisé du contrôle qualité et le réapprovisionnement par abonnement en consommables, des stratégies conçues pour conquérir des parts des modèles traditionnels centrés sur le matériel au sein du marché des dispositifs et consommables de FIV.

Leaders du secteur des dispositifs et consommables de FIV

Cook Group

CooperSurgical Fertility Company

Merck KGaA

FUJIFILM Holdings Corporation

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thermo Fisher Scientific a lancé les spectromètres de masse Orbitrap Astral Zoom et Orbitrap Excedion Pro lors de l'ASMS 2025, des instruments conçus pour améliorer le profilage protéomique pour la recherche sur la fertilité.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD sur quatre ans pour développer ses installations de fabrication et de R&D aux États-Unis, y compris des lignes dédiées aux consommables de santé reproductive.

- Avril 2025 : Conceivable Life Sciences a annoncé la première naissance mondiale issue d'une ICSI entièrement robotisée utilisant une plateforme entièrement automatisée.

- Janvier 2025 : Gameto a reçu l'autorisation IND de la FDA pour les essais de phase 3 de Fertilo, la première thérapie à base de cellules souches pluripotentes induites (iPSC) visant à faire mûrir des ovocytes en dehors du corps.

- Mai 2024 : Cook Medical a conclu une lettre d'intention avec Astorg, une importante société de capital-investissement reconnue pour ses investissements réussis dans le secteur mondial de la santé, pour acquérir la division de santé reproductive de Cook, « Cook ART ». La transaction englobe des produits liés à la fécondation in vitro (FIV) et aux technologies de procréation médicalement assistée (PMA).

Portée du rapport mondial sur le marché des dispositifs et consommables de FIV

Selon la portée du rapport, la fécondation in vitro est une procédure médicale par laquelle un ovule est fécondé par un spermatozoïde dans un tube à essai ou ailleurs en dehors du corps. La portée comprend les dispositifs médicaux, les milieux et les consommables utilisés dans ce processus.

Le marché des dispositifs et consommables de FIV est segmenté par type, technologie, utilisateur final et géographie. Par type, le marché est segmenté en instruments, réactifs et milieux, et accessoires et jetables. Par technologie, le marché est segmenté en FIV en embryons frais, FIV en embryons congelés et FIV avec don d'ovocytes. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de fertilité et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions pour le marché des dispositifs et consommables de FIV en valeur (USD) pour tous les segments ci-dessus.

| Instruments | Système de séparation du sperme |

| Incubateur | |

| Cryosystème | |

| Autres instruments | |

| Réactifs et milieux | Milieux de cryoconservation |

| Milieux de traitement du sperme | |

| Autres réactifs et milieux | |

| Accessoires et jetables |

| FIV en embryons frais |

| FIV en embryons congelés |

| FIV avec don d'ovocytes |

| Injection intracytoplasmique de spermatozoïdes (ICSI) |

| FIV assistée par DGP |

| Cliniques de fertilité |

| Hôpitaux |

| Centres chirurgicaux |

| Instituts de recherche clinique |

| Cryobanques et laboratoires de génétique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Instruments | Système de séparation du sperme |

| Incubateur | ||

| Cryosystème | ||

| Autres instruments | ||

| Réactifs et milieux | Milieux de cryoconservation | |

| Milieux de traitement du sperme | ||

| Autres réactifs et milieux | ||

| Accessoires et jetables | ||

| Par technologie | FIV en embryons frais | |

| FIV en embryons congelés | ||

| FIV avec don d'ovocytes | ||

| Injection intracytoplasmique de spermatozoïdes (ICSI) | ||

| FIV assistée par DGP | ||

| Par utilisateur final | Cliniques de fertilité | |

| Hôpitaux | ||

| Centres chirurgicaux | ||

| Instituts de recherche clinique | ||

| Cryobanques et laboratoires de génétique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des dispositifs et consommables de FIV ?

La taille du marché des dispositifs et consommables de FIV est de 4,48 milliards USD en 2026 et devrait atteindre 9,62 milliards USD d'ici 2031.

Quelle catégorie de produits domine les revenus du marché ?

Les instruments génèrent les revenus les plus élevés, détenant 35,10 % de la part de marché des dispositifs et consommables de FIV en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des cliniques, des données démographiques favorables et des prix de traitement compétitifs propulsent l'Asie-Pacifique à un TCAC de 17,30 % entre 2026 et 2031.

Comment l'automatisation influence-t-elle les taux de réussite de la FIV ?

L'ICSI robotisée et la sélection des embryons basée sur l'IA améliorent la précision procédurale et l'exactitude de l'implantation, contribuant à des résultats de naissances vivantes plus élevés.

Quel changement de politique affectera le plus la demande aux États-Unis ?

La loi SB-729 de Californie impose la couverture de jusqu'à trois cycles de FIV à partir de juillet 2025, élargissant considérablement le bassin de patients assurés.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les cryobanques et laboratoires de génétique progressent à un TCAC de 19,20 % jusqu'en 2031, portés par la préservation de la fertilité et le dépistage génétique élargi.

Dernière mise à jour de la page le: