Taille et part de marché des technologies de reproduction humaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.46 Milliards de dollars |

| Taille du Marché (2031) | 37.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

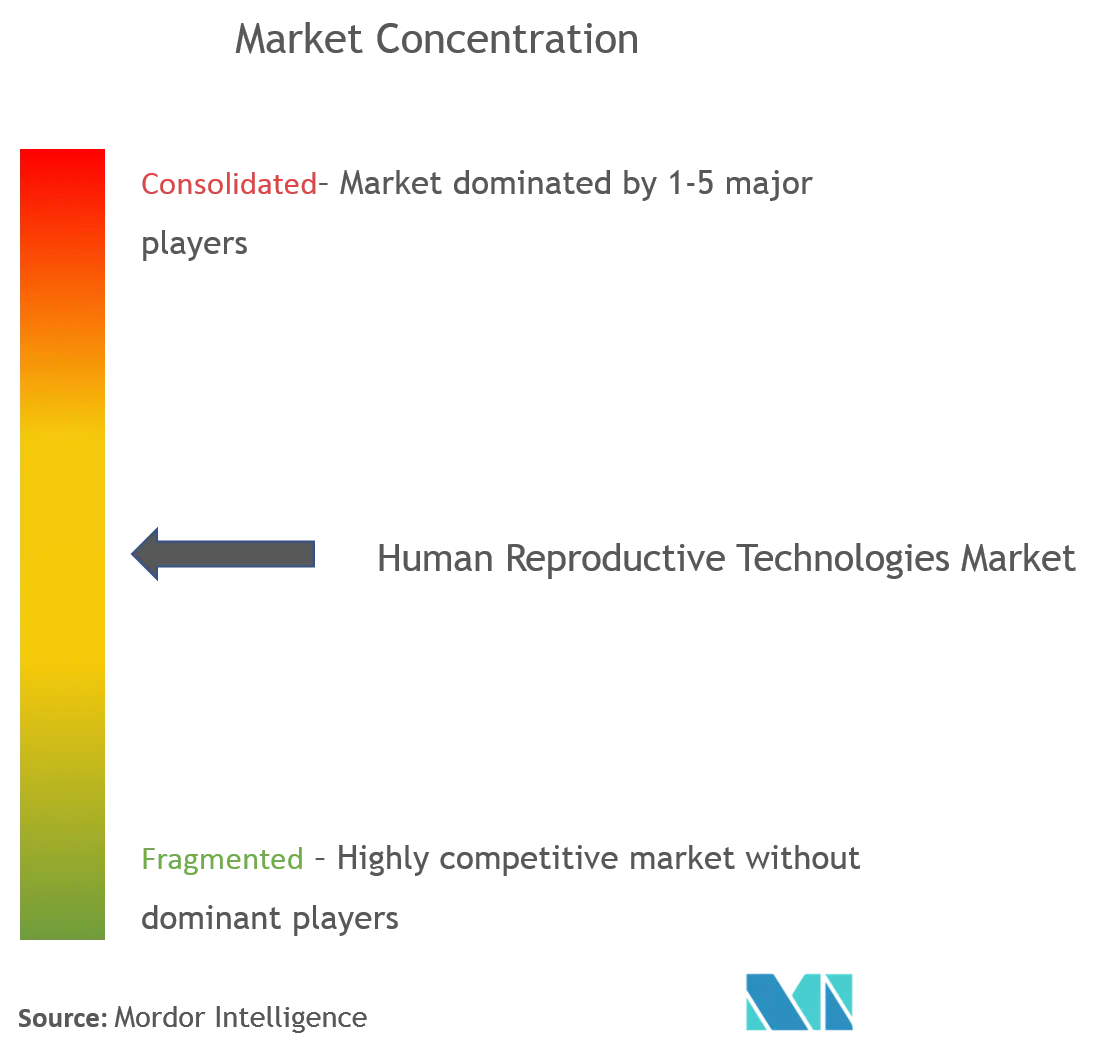

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de reproduction humaine par Mordor Intelligence

La taille du marché des technologies de reproduction humaine en 2026 est estimée à 33,46 milliards USD, en croissance par rapport à la valeur de 2025 de 32,64 milliards USD, avec des projections pour 2031 affichant 37,87 milliards USD, progressant à un TCAC de 2,51 % sur la période 2026-2031. La demande est soutenue par la prévalence croissante de l'infertilité à l'échelle mondiale, la parentalité plus tardive et l'innovation constante en matière de produits, qui intègre désormais l'intelligence artificielle, la robotique et les tests génétiques. Les programmes d'avantages en matière de fertilité offerts par les entreprises et l'élargissement des régimes de remboursement publics favorisent davantage l'accès des patients, tandis que la consolidation par les fonds de capital-investissement accélère l'échelle clinique et la standardisation. Parallèlement, les débats éthiques, les pénuries de main-d'œuvre et la couverture d'assurance inégale tempèrent l'expansion, créant un profil de croissance équilibré mais durable pour le marché des technologies de reproduction humaine. L'avantage concurrentiel repose de plus en plus sur l'adoption des technologies, les modèles de soins fondés sur les données et la capacité à servir à la fois les segments contraceptifs et de traitement de l'infertilité dans le cadre d'offres de services diversifiées.

Principales conclusions du rapport

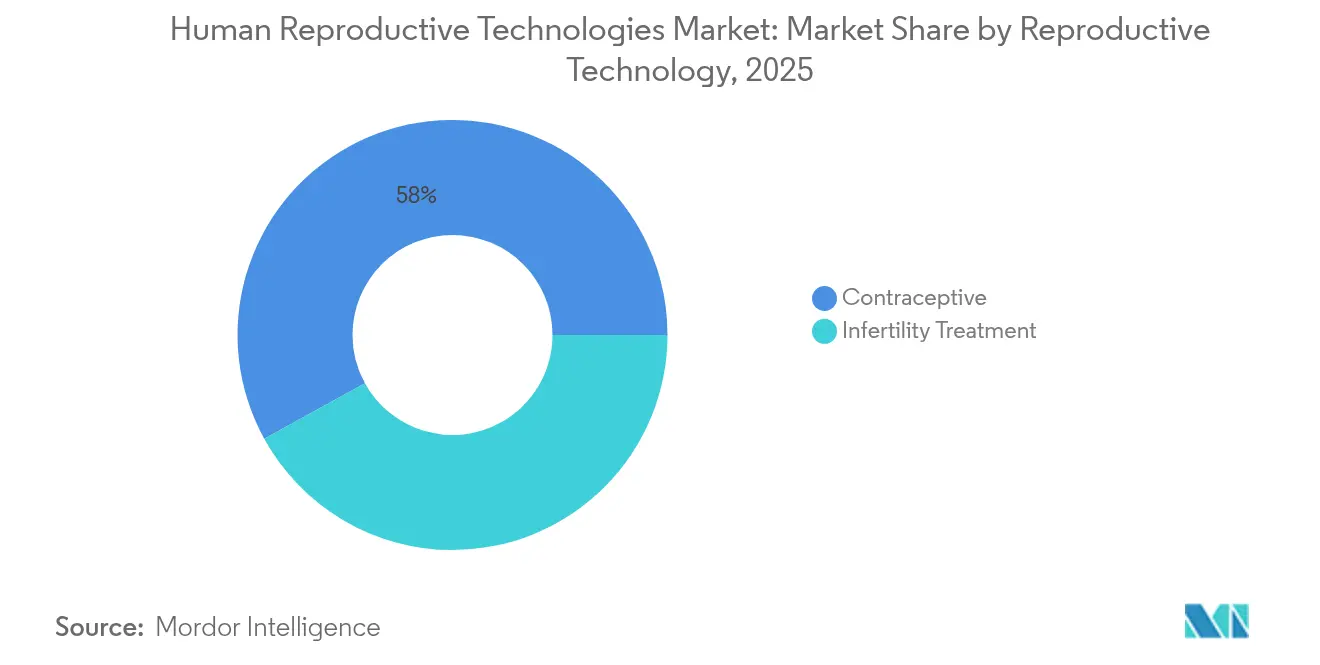

- Par technologie de reproduction, les contraceptifs ont dominé avec une part de revenus de 58,02 % en 2025, tandis que les traitements de l'infertilité devraient croître à un TCAC de 3,02 % jusqu'en 2031.

- Par genre, le segment féminin détenait 85,05 % de la part de marché des technologies de reproduction humaine en 2025 ; les solutions axées sur les hommes devraient se développer à un TCAC de 3,28 % jusqu'en 2031.

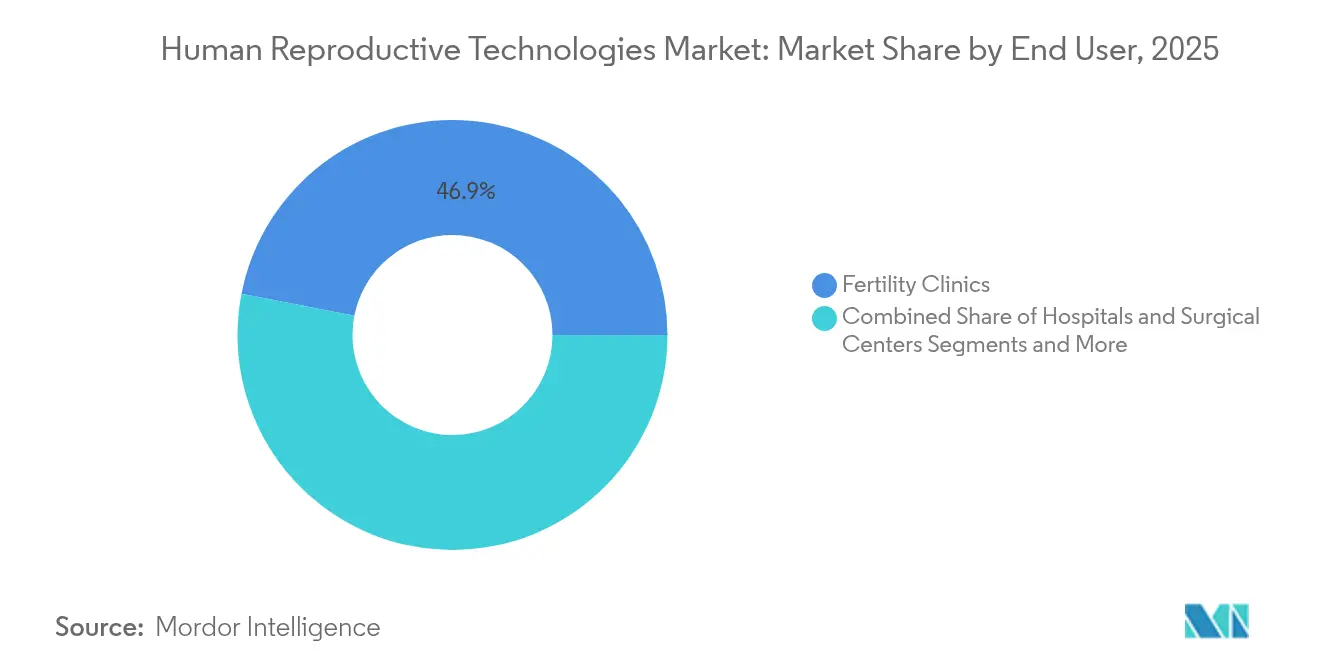

- Par utilisateur final, les cliniques de fertilité représentaient 46,92 % de la taille du marché des technologies de reproduction humaine en 2025, tandis que les solutions de soins à domicile et en vente libre progresseront à un TCAC de 3,67 % jusqu'en 2031.

- Par mode de produit, les médicaments ont dominé avec une part de 61,74 % de la taille du marché des technologies de reproduction humaine en 2025 ; les dispositifs et équipements devraient croître à un TCAC de 3,27 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord détenait 44,78 % de la part de marché des technologies de reproduction humaine en 2025, l'Asie-Pacifique se positionnant comme la zone à expansion la plus rapide avec un TCAC de 3,92 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de reproduction humaine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'infertilité | +0.8% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Progrès technologique continu — ICSI, test génétique préimplantatoire | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Planification familiale tardive et âge maternel plus élevé | +0.5% | Mondial, particulièrement dans les centres urbains | Long terme (≥ 4 ans) |

| Soutien gouvernemental croissant et remboursement | +0.4% | Cœur de l'Asie-Pacifique, répercussion sur les marchés émergents | Moyen terme (2-4 ans) |

| Programmes d'avantages en matière de fertilité financés par les employeurs | +0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Analyse des embryons et des gamètes assistée par IA | +0.2% | Mondial, en tête dans les pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'infertilité

Une personne sur six souffre désormais d'infertilité à un moment donné, soulignant un enjeu de santé publique qui soutient une demande durable en matière de soins reproductifs avancés. Aux États-Unis, la proportion de femmes mariées de moins de 50 ans ayant déclaré une infertilité est passée à 8,7 % en 2019, contre 6,7 % dans la première moitié de la décennie [1]Centres américains de contrôle et de prévention des maladies, "Statistiques sur l'infertilité 2024," cdc.gov. Plusieurs économies d'Asie-Pacifique font face à des pressions encore plus fortes, le taux de fécondité total de la Corée du Sud ayant chuté à 0,8, le plus bas au monde. L'exposition environnementale, les changements de mode de vie et le report de la procréation amplifient le risque biologique, poussant davantage de couples vers la technologie de reproduction assistée (TRA). Ces facteurs soutiennent collectivement les segments à croissance mi-supérieure au sein du marché des technologies de reproduction humaine.

Progrès technologique continu — ICSI et test génétique préimplantatoire

La sélection d'embryons assistée par IA atteint désormais jusqu'à 75 % de précision dans la prédiction de grossesse clinique, améliorant l'évaluation traditionnelle basée uniquement sur la morphologie [2]Équipe éditoriale de Frontiers in AI, "La sélection d'embryons par apprentissage profond améliore les résultats de FIV," frontiersin.org. L'injection intracytoplasmique de spermatozoïdes (ICSI) contrôlée par robot a démontré des taux de fécondation plus élevés tout en permettant une opération à distance sur des distances dépassant 3 700 kilomètres. Le test génétique préimplantatoire non invasif qui analyse l'ADN acellulaire dans les milieux de culture usagés correspond à la concordance des méthodes basées sur la biopsie, réduisant le risque de manipulation des embryons. Les systèmes d'imagerie time-lapse combinés à l'apprentissage profond permettent un suivi continu des embryons sans changements d'exposition, optimisant les protocoles de sélection. Ces avancées réduisent le nombre de cycles, augmentent les taux de réussite et compressent les coûts pour les patients, renforçant l'adoption au sein du marché des technologies de reproduction humaine.

Planification familiale tardive et âge maternel plus élevé

Les taux de natalité pour les femmes âgées de 30 ans et plus continuent d'augmenter, et la demande de services de fertilité a suivi, les outils cliniques prolongeant la fenêtre biologique de conception. De nouvelles initiatives de recherche sur la longévité ovarienne, ainsi que les financements d'employeurs pour les avantages liés à la congélation d'ovocytes, aident les femmes à différer la maternité sans renoncer à leurs options de reproduction. Les recherches préliminaires sur la gamétogenèse in vitro (GIV) laissent entrevoir de futures voies de création de gamètes indépendantes de l'âge, tandis que le recours à la couverture de fertilité sponsorisée par les entreprises a grimpé à 42 % des employeurs américains en 2024. Cette tendance élargit la base adressable du marché et oriente les investissements vers la préservation, les tests et les protocoles de TRA avancés.

Soutien gouvernemental croissant et remboursement

L'étude de faisabilité de la Chine sur l'intégration de la TRA dans l'assurance médicale publique a suggéré que 3,3 à 9,6 millions de naissances vivantes supplémentaires pourraient être atteintes par an si la couverture est élargie. Le Japon a adopté de nouveaux codes de frais chirurgicaux pour la FIV et l'ICSI en 2024, renforçant la prise en charge par l'assurance des soins contre l'infertilité. En février 2025, un décret exécutif américain a mandaté l'élargissement de l'accès à la FIV pour les familles militaires et les employés fédéraux, mettant l'accent sur l'accessibilité et la couverture équitable. Singapour, la Malaisie et d'autres nations d'Asie-Pacifique continuent de cofinancer les cycles de TRA, illustrant comment une politique proactive peut façonner la trajectoire du marché des technologies de reproduction humaine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture d'assurance limitée pour la TRA | -0.4% | Mondial, particulièrement dans les marchés en développement | Court terme (≤ 2 ans) |

| Opposition éthique et religieuse | -0.3% | Variations régionales, concentrées dans les marchés conservateurs | Long terme (≥ 4 ans) |

| Voies réglementaires strictes et longs délais d'approbation | -0.5% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie d'endocrinologues de la reproduction | -0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture d'assurance limitée pour la TRA

Même si les avantages offerts par les employeurs s'élargissent, de nombreux patients font encore face à des coûts à leur charge de 12 000 à 25 000 USD par cycle de FIV aux États-Unis, ce qui limite le recours parmi les ménages à revenus moyens. Dans de nombreux pays à faible et moyen revenu, les frais de TRA peuvent dépasser 200 % du PIB par habitant, rendant les services inaccessibles à la grande majorité[3]Revue de santé reproductive, "Obstacles à l'accessibilité dans les contextes à faibles revenus," reproductive-health-journal.biomedcentral.com. Les polices d'assurance couvrent souvent les diagnostics tout en excluant les traitements, créant des parcours fragmentés qui freinent le potentiel du marché des technologies de reproduction humaine. Ces lacunes en matière de remboursement ralentissent la croissance des volumes, en particulier dans les marchés émergents sensibles aux prix.

Opposition éthique et religieuse

La doctrine religieuse façonne l'acceptation de la TRA : l'enseignement de l'Église catholique romaine rejette la plupart des procédures de reproduction assistée, tandis que de nombreux érudits islamiques limitent l'implication de gamètes de tiers. Ces positions influencent l'élaboration des politiques et les attitudes culturelles en Amérique latine, dans certaines parties de l'Europe et dans des sections du Moyen-Orient. Le débat s'intensifie à mesure que les outils émergents tels que l'édition génique et la GIV soulèvent des préoccupations concernant le statut de l'embryon et les scénarios de « bébé sur mesure », allongeant potentiellement les délais réglementaires. La résistance peut retarder l'ouverture de cliniques, limiter la portée technologique et freiner la demande dans les marchés conservateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de reproduction : prééminence des contraceptifs face à la dynamique de la TRA

Les solutions contraceptives ont dominé les revenus avec une part de 58,02 % en 2025, témoignant d'une demande bien établie dans tous les groupes démographiques. Les pilules orales restent la base, mais la contraception réversible à action prolongée gagne des parts à mesure que les systèmes intra-utérins de nouvelle génération introduisent des mécanismes à libération prolongée. En parallèle, les traitements de l'infertilité dépassent la croissance globale du marché des technologies de reproduction humaine, enregistrant un TCAC de 3,02 % projeté jusqu'en 2031. L'élargissement des financements publics, l'analyse d'embryons guidée par IA et la réduction de la complexité procédurale font progresser les cycles de traitement, notamment dans les cliniques d'Asie-Pacifique. Les protocoles combinant médicaments et dispositifs réduisent les doses de stimulation et raccourcissent la durée des cycles, élargissant l'attrait pour les patients.

Les investissements en R&D ciblent l'amélioration de la qualité des gamètes, les tests génétiques non invasifs et la micromanipulation robotique — des domaines qui devraient faire progresser les critères de référence en termes de taux de réussite au-delà du plafond actuel de 42 % de naissances vivantes par cycle. En conséquence, les prestataires intégrés qui offrent à la fois des services préventifs et thérapeutiques se positionnent pour capter la demande croisée croissante au sein du marché des technologies de reproduction humaine.

Par genre : la dominance féminine face à un intérêt croissant pour la santé masculine

Le segment féminin a représenté 85,05 % des revenus en 2025, ancré par la prévalence des contraceptifs et les traitements de fertilité bien établis. Cependant, des pipelines de contraceptifs masculins novateurs promettent de remodeler la dynamique des parts. Un gel hormonal topique actuellement en Phase III délivre une suppression des spermatozoïdes de 86 % en 15 semaines, plus rapidement que les injectables historiques. Les options non hormonales telles que les antagonistes sélectifs des récepteurs de l'acide rétinoïque et les implants occlusifs vas à base d'hydrogel progressent dans les essais précoces, séduisant les hommes qui recherchent des méthodes réversibles sans effets secondaires hormonaux.

Les diagnostics de l'infertilité masculine bénéficient également de la prédiction de la qualité des spermatozoïdes assistée par IA, réduisant la charge de travail en laboratoire tout en augmentant la précision prédictive. Ces innovations expliquent le TCAC de 3,28 % le plus élevé des prévisions du segment, illustrant comment le secteur des technologies de reproduction humaine élargit ses portefeuilles de soins inclusifs en matière de genre.

Par utilisateur final : les réseaux de cliniques se renforcent tandis que les soins à domicile se développent

Les cliniques de fertilité ont conservé 46,92 % des revenus de 2025, soutenues par une vague de regroupements financés par des fonds de capital-investissement qui rationalisent les protocoles et approfondissent les investissements technologiques. Une étude évaluée par des pairs en 2024 a révélé que les chaînes nouvellement consolidées ont amélioré les taux de naissances vivantes de 13,6 % et élargi le volume de cycles de 27 % en deux ans. Les solutions de soins à domicile et en vente libre, couvrant les tests d'ovulation, l'analyse du sperme à domicile et la contraception auto-injectable, devraient progresser à un TCAC de 3,67 % à mesure que les consommateurs privilégient la commodité et la confidentialité.

Les plateformes de santé numérique intègrent désormais les téléconsultations, le suivi de l'observance médicamenteuse et l'analyse des résultats, reliant cliniques, pharmacies et laboratoires de diagnostic dans un parcours patient cohérent. Les hôpitaux et les instituts de recherche restent essentiels pour les interventions complexes et la validation technologique, mais les revenus à la croissance la plus rapide proviennent de plus en plus des parcours de soins hybrides qui relient les services en établissement et à domicile au sein du marché des technologies de reproduction humaine.

Par mode de produit : suprématie des médicaments face à l'adoption accélérée des dispositifs

Les médicaments représentaient 61,74 % de la taille du marché des technologies de reproduction humaine en 2025, couvrant les stimulants ovariens, les contraceptifs hormonaux et les thérapies adjuvantes. Parallèlement, les revenus des dispositifs augmenteront à un TCAC de 3,27 % à mesure que l'imagerie assistée par IA, les micromanipulateurs robotiques et les systèmes de culture avancés gagnent en popularité. Le guide 2024 de la FDA américaine pour les dispositifs de culture intravaginale a établi des normes claires de biocompatibilité et de performance, accélérant l'entrée sur le marché de systèmes innovants.

Des start-ups telles que Gameto font progresser les cellules de soutien ovarien dérivées de cellules souches pluripotentes induites (iPSC) qui font maturer les ovocytes en dehors du corps, démontrant comment la convergence de la thérapie cellulaire et du matériel médical peut réduire de 80 % l'utilisation de médicaments hormonaux. Les implants contraceptifs à action prolongée intégrant des vecteurs nanotechnologiques offrent une efficacité pluriannuelle avec une exposition systémique minimale, mettant en évidence comment les améliorations en science des matériaux réduiront progressivement l'écart entre les segments des dispositifs et des médicaments.

Analyse géographique

L'Amérique du Nord a généré 44,78 % des revenus de 2025, bénéficiant d'un financement des soins de santé mature, d'avantages en matière de fertilité largement offerts par les employeurs et d'une adoption précoce des protocoles cliniques pilotés par IA. La région adopte également des politiques fédérales favorables, illustrées par le décret exécutif de 2025 étendant les avantages FIV aux familles militaires et aux fonctionnaires. Cependant, la croissance est partiellement freinée par un déficit projeté de 5 170 endocrinologues de la reproduction d'ici 2030, ce qui intensifie la concurrence pour les talents cliniques et incite à recourir à la télémédecine et aux solutions robotiques pour combler les lacunes en matière d'offre.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 3,92 % attendu jusqu'en 2031. Les leviers politiques jouent un rôle central : l'exploration par la Chine d'un remboursement national de la TRA pourrait libérer des millions de cycles de traitement supplémentaires par an. Les codes chirurgicaux mis à jour du Japon pour la FIV et l'ICSI élargissent de même la couverture, tandis que Singapour et la Malaisie subventionnent jusqu'à 75 % des coûts de traitement pour lutter contre la baisse des taux de natalité. Le tourisme de fertilité vers les centres régionaux stimule davantage les volumes de procédures et encourage la construction de cliniques de haute technologie.

L'Europe maintient une croissance régulière à mi-chiffre unique, les systèmes de santé universels protégeant les patients des frais élevés à leur charge. La région accueille également des réseaux de recherche de premier plan tels que la Société européenne de reproduction humaine et d'embryologie (ESHRE), qui diffusent des normes de bonnes pratiques adoptées dans le monde entier. Les débats réglementaires sur l'éthique des tests d'embryons et la gestation pour autrui transfrontalière peuvent allonger les délais d'approbation, mais la sophistication clinique et le pouvoir d'achat élevé soutiennent le recours aux procédures.

Les économies émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud représentent encore une part modeste de la taille du marché des technologies de reproduction humaine, mais les investissements dans les cliniques privées et les partenariats de transfert de technologie catalysent des taux de croissance locaux à deux chiffres à partir d'une base faible.

Paysage concurrentiel

La concurrence est modérée et tend vers la concentration, les fonds de capital-investissement regroupant des cliniques indépendantes pour constituer des réseaux nationaux et régionaux. De 2017 à 2024, les investisseurs ont engagé plus de 625 millions USD dans plus de 30 transactions de plateformes de fertilité, cherchant des avantages d'échelle en matière de marketing, d'automatisation des laboratoires et de contractualisation avec les payeurs. Les données d'une étude de Management Science de 2024 montrent que les cliniques en réseau obtiennent des résultats de naissances vivantes 13,6 % meilleurs après intégration, soulignant les synergies techniques.

La différenciation technologique est tout aussi décisive. Les logiciels de notation d'embryons guidés par IA atteignent une précision prédictive de 75 à 86 %, surpassant la morphologie manuelle et offrant aux cliniques un avantage tangible en termes de taux de réussite. Les plateformes de micromanipulation robotique réduisent la variabilité des techniciens et permettent une opération à distance, ouvrant de nouveaux modèles économiques de télé-laboratoire. Des innovateurs tels que Gameto, NEXT Life Sciences et TMRW Life Sciences se positionnent comme des facilitateurs d'écosystème à travers la thérapie cellulaire, la contraception masculine et le cryostockage automatisé, respectivement.

Les fabricants de médicaments restent des partenaires essentiels, fournissant des gonadotrophines recombinantes, un soutien à la progestérone et de nouvelles formulations contraceptives. Les spécialistes des dispositifs tels que CooperSurgical et Hamilton Thorne fournissent des consommables, des systèmes d'imagerie et des équipements laser qui s'intègrent aux logiciels d'information de laboratoire. Les assureurs et les plateformes de santé numérique telles que Progyny et Maven Clinic créent un troisième axe de concurrence, utilisant l'analyse de données et la couverture groupée pour orienter les patients vers des réseaux de prestataires préférés, influençant ainsi l'allocation des volumes au sein du marché des technologies de reproduction humaine.

Leaders du secteur des technologies de reproduction humaine

CooperSurgical

Teva Pharmaceutical Industries

AbbVie Inc.

Ferring B.V

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : la Conceive Fertility Foundation et la Wyatt Foundation ont lancé le programme de subventions FIV 025 pour compenser les coûts de traitement des patients et soutenir la recherche sur l'accessibilité.

- Mars 2025 : Astorg a lancé Nexpring Health, une société mondiale de MedTech dédiée à la technologie de reproduction assistée.

- Novembre 2024 : SpOvum a lancé SpOvum ARTGPT, une plateforme alimentée par IA conçue pour rationaliser l'interaction avec les patients et l'aide à la décision dans les cliniques de fertilité.

Portée du rapport mondial sur le marché des technologies de reproduction humaine

Selon le périmètre du rapport, les technologies de reproduction humaine englobent toutes les utilisations actuelles et anticipées de la technologie dans la reproduction, y compris les traitements de l'infertilité, les médicaments et dispositifs contraceptifs. Ces technologies traitent les problèmes d'infertilité et la conception.

| Traitement de l'infertilité | Médicaments | Follitropine alfa |

| Follitropine bêta | ||

| Ménotropines | ||

| Autres | ||

| Dispositifs | Dispositifs de séparation des spermatozoïdes | |

| Systèmes d'analyse des spermatozoïdes | ||

| Pompes d'aspiration ovocytaire | ||

| Systèmes de micromanipulation | ||

| Autres | ||

| Contraceptif | Médicaments | Contraceptifs oraux |

| Contraceptifs topiques | ||

| Contraceptifs injectables | ||

| Dispositifs | Préservatifs | |

| DIU | ||

| Capes cervicales | ||

| Diaphragmes | ||

| Masculin |

| Féminin |

| Cliniques de fertilité |

| Hôpitaux et centres chirurgicaux |

| Soins à domicile et vente libre |

| Instituts de recherche |

| Médicaments |

| Dispositifs et équipements |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie de reproduction | Traitement de l'infertilité | Médicaments | Follitropine alfa |

| Follitropine bêta | |||

| Ménotropines | |||

| Autres | |||

| Dispositifs | Dispositifs de séparation des spermatozoïdes | ||

| Systèmes d'analyse des spermatozoïdes | |||

| Pompes d'aspiration ovocytaire | |||

| Systèmes de micromanipulation | |||

| Autres | |||

| Contraceptif | Médicaments | Contraceptifs oraux | |

| Contraceptifs topiques | |||

| Contraceptifs injectables | |||

| Dispositifs | Préservatifs | ||

| DIU | |||

| Capes cervicales | |||

| Diaphragmes | |||

| Par genre | Masculin | ||

| Féminin | |||

| Par utilisateur final | Cliniques de fertilité | ||

| Hôpitaux et centres chirurgicaux | |||

| Soins à domicile et vente libre | |||

| Instituts de recherche | |||

| Par mode de produit | Médicaments | ||

| Dispositifs et équipements | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des technologies de reproduction humaine ?

Le marché des technologies de reproduction humaine est évalué à 33,46 milliards USD en 2026.

Qui sont les acteurs clés du marché des technologies de reproduction humaine ?

CooperSurgical, Teva Pharmaceutical Industries, AbbVie Inc., Ferring B.V et Merck KGaA sont les principales entreprises opérant sur le marché des technologies de reproduction humaine.

Quelle est la région à la croissance la plus rapide sur le marché des technologies de reproduction humaine ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 3,92 % entre 2026 et 2031.

Pourquoi les programmes d'avantages en matière de fertilité des employeurs sont-ils importants ?

Les plans d'entreprise couvrent désormais 42 % des employeurs américains, réduisant les frais à la charge des patients et élargissant l'accès aux soins de fertilité avancés.

Dernière mise à jour de la page le: