Taille et Part du Marché des Injectables Génériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 149.82 Milliards de dollars |

| Taille du Marché (2031) | 285.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Injectables Génériques par Mordor Intelligence

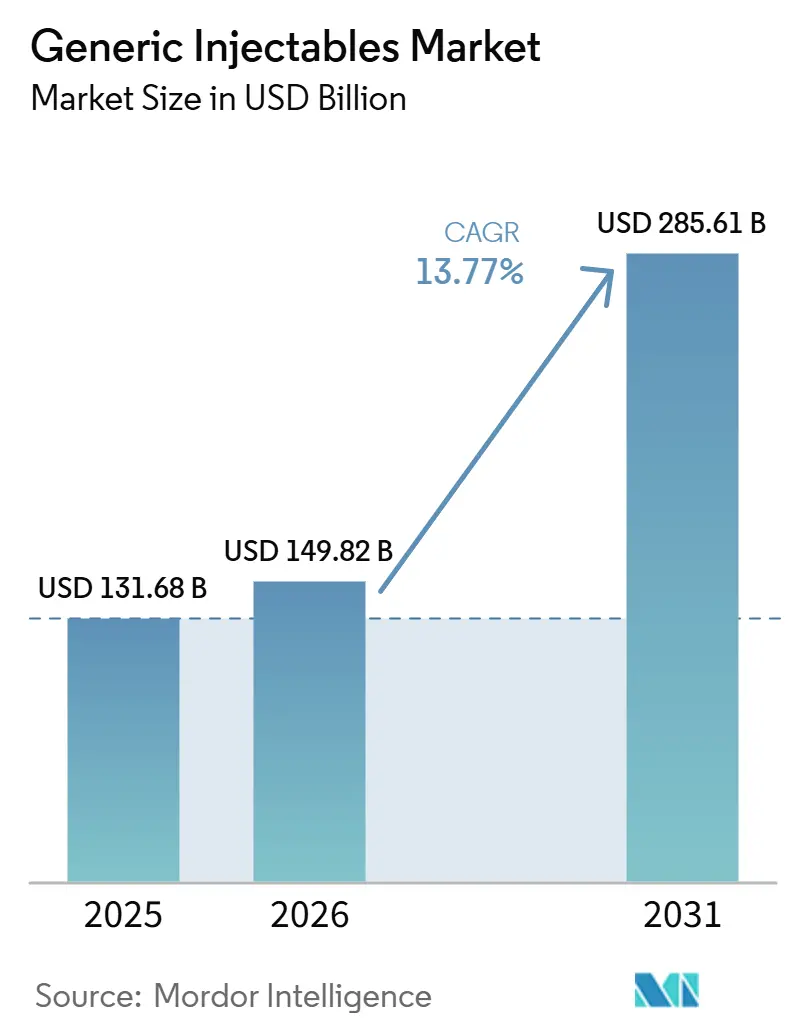

La taille du Marché des Injectables Génériques était évaluée à 131,68 milliards USD en 2025 et devrait croître de 149,82 milliards USD en 2026 pour atteindre 285,61 milliards USD d'ici 2031, à un CAGR de 13,77 % pendant la période de prévision (2026-2031).

La croissance reste liée à un large cycle de perte d'exclusivité dans les thérapies injectables de marque et à la pression des payeurs qui maintient la substitution générique approuvée au cœur des achats hospitaliers et des formulaires. Le Marché des Injectables Génériques est également façonné par des normes d'approvisionnement plus strictes, car les acheteurs ne se concentrent plus uniquement sur le prix unitaire et accordent désormais plus d'importance à la continuité de l'approvisionnement, à la conformité stérile et à la facilité opérationnelle dans les environnements de soins. Les positions concurrentielles se différencient entre les grands groupes de fabrication stérile disposant d'actifs intégrés de remplissage-finition et les constructeurs de portefeuilles à moindre coût qui servent les marchés d'exportation réglementés depuis des bases de production efficaces. Les contraintes de capacité, les mises à niveau de conformité et la pression sur les prix liée aux appels d'offres limitent encore la rapidité avec laquelle les fournisseurs peuvent convertir la demande en revenus, en particulier dans les catégories hospitalières matures. Néanmoins, le Marché des Injectables Génériques continue d'offrir des possibilités d'expansion dans les biosimilaires, les injectables complexes, les formats prêts à l'emploi et les produits administrés à domicile qui s'inscrivent dans l'évolution vers une prestation de soins plus flexible.

Principaux Enseignements du Rapport

- Par aire thérapeutique, l'oncologie représentait 33,26 % de la taille du Marché des Injectables Génériques en 2025 et devrait croître à un CAGR de 16,55 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 62,52 % des revenus en 2025, tandis que les pharmacies en ligne devraient enregistrer le CAGR le plus élevé à 18,25 % jusqu'en 2031.

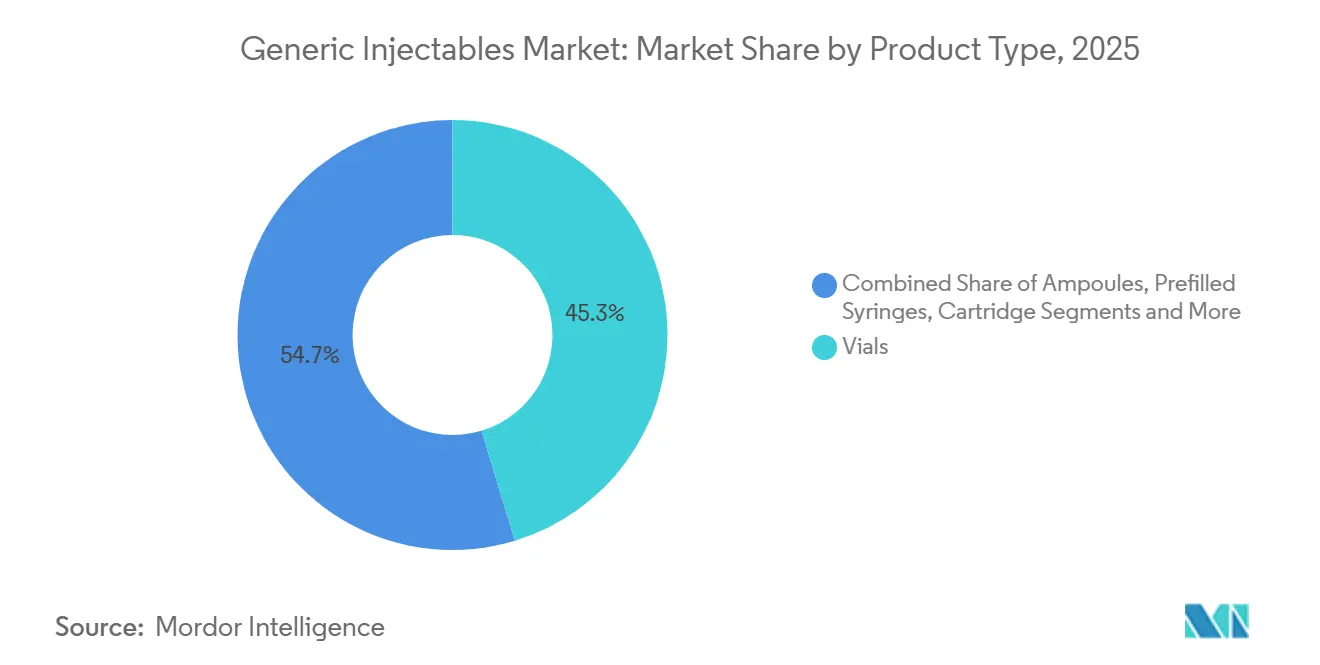

- Par type de produit, les flacons détenaient 45,31 % des revenus en 2025, tandis que les seringues préremplies devraient progresser à un CAGR de 16,38 % jusqu'en 2031.

- Par type de molécule, les génériques à petites molécules détenaient 58,24 % des revenus en 2025, tandis que les injectables à grandes molécules et les génériques biosimilaires devraient croître à un CAGR de 15,52 % jusqu'en 2031.

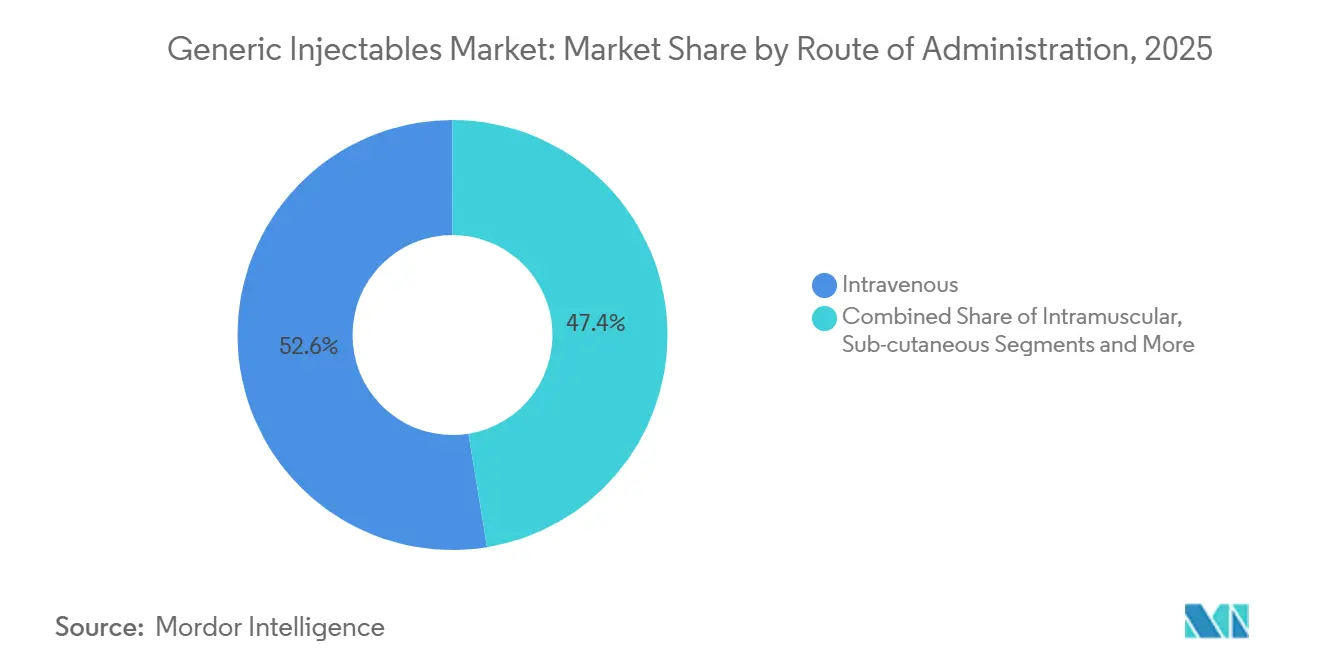

- Par voie d'administration, la voie intraveineuse détenait 52,56 % des revenus en 2025, tandis que la voie sous-cutanée devrait croître à un CAGR de 17,65 % jusqu'en 2031.

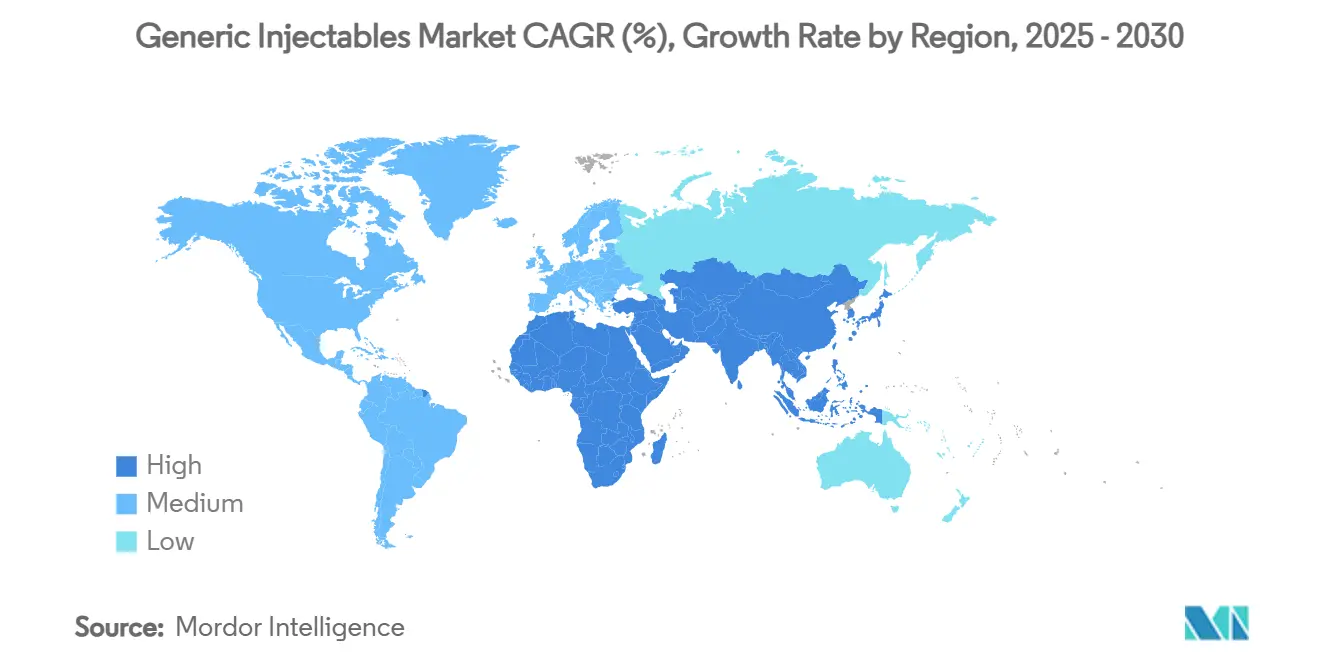

- Par géographie, l'Amérique du Nord détenait 36,62 % de la part du Marché des Injectables Génériques en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Injectables Génériques*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague de Falaise Brevetaire Accélérant les Lancements de Génériques | +3.5% | Mondial, impact maximal en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande Croissante de Thérapies Oncologiques et Anti-Infectieuses Stériles et Abordables | +2.8% | Mondial, concentré en Amérique du Nord, en Europe et en APAC | Long terme (≥ 4 ans) |

| Préférence Hospitalière pour les Formats Prêts à l'Emploi et Pré-Administration | +1.8% | Amérique du Nord et UE, avec extension vers le cœur de l'APAC | Moyen terme (2-4 ans) |

| Approbations de Biosimilaires et d'Injectables Complexes Élargissant la Demande Adressable | +2.5% | Mondial, porté par l'Amérique du Nord et l'UE avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Développement Formulatoire et Analytique Assisté par l'IA Raccourcissant les Cycles de Développement | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Conversion Lyophilisé-Liquide Réduisant la Charge de la Chaîne du Froid et le Coût des Marchandises Vendues | +0.8% | Amérique du Nord et UE, émergent dans le cœur de l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de Falaise Brevetaire Accélérant les Lancements de Génériques

Le Marché des Injectables Génériques bénéficie d'une large vague de pertes d'exclusivité sur les injectables de marque qui ouvre davantage de place aux approbations abrégées et à une rotation plus rapide des portefeuilles. Cela est particulièrement important pour les médicaments hospitaliers, car une seule perte d'exclusivité peut débloquer plusieurs lancements successifs dans les catégories oncologie, soins de support et soins aigus. La FDA a approuvé 4 premiers médicaments injectables génériques au premier trimestre 2026, dont la poudre pour injection de bortézomib et l'injection d'aprépitant, ce qui montre que le pipeline d'approbations stériles reste actif et réactif aux fenêtres de lancement. Le Marché des Injectables Génériques bénéficie également du fait que les barrières techniques dans le développement stérile sont plus élevées que dans les formes orales solides, de sorte que de nombreux entrants ciblent encore des produits où moins de concurrents qualifiés peuvent lancer simultanément. Cela soutient une base de volume plus durable pendant la phase initiale de la concurrence, en particulier lorsque les hôpitaux souhaitent des alternatives approuvées disponibles dès que les produits de marque perdent leur protection. Il en résulte un environnement de lancement où le calendrier, la préparation réglementaire et la capacité stérile comptent autant que la molécule elle-même.

Demande Croissante de Thérapies Oncologiques et Anti-Infectieuses Stériles et Abordables

Le Marché des Injectables Génériques continue de bénéficier de la demande hospitalière de produits oncologiques et anti-infectieux à moindre coût qui répondent néanmoins à des normes strictes de qualité et d'approvisionnement. L'oncologie représentait déjà 33,26 % des revenus en 2025 et devrait afficher un CAGR de 16,55 % jusqu'en 2031, ce qui la maintient au centre du volume actuel et de la croissance future. Dans les anti-infectieux, les hôpitaux ont encore besoin d'une couverture injectable à large spectre pour les carbapénèmes, les bêta-lactamines, les antifongiques et d'autres thérapies de soins aigus où les retards de traitement ne sont pas acceptables. Ce besoin modifie le comportement d'achat, car les acheteurs préfèrent souvent une liste de fournisseurs approuvés plus large dans les catégories sensibles aux pénuries ou cliniquement sensibles, plutôt que de s'appuyer uniquement sur le moins-disant. Le Marché des Injectables Génériques bénéficie donc d'un modèle d'approvisionnement qui récompense la continuité, la qualité de fabrication approuvée et le réapprovisionnement fiable en plus du prix. Cela est particulièrement important dans les formulaires hospitaliers où le coût d'une perturbation peut être supérieur aux économies réalisées grâce à une stratégie d'approvisionnement étroite.

Approbations de Biosimilaires et d'Injectables Complexes Élargissant la Demande Adressable

Le Marché des Injectables Génériques s'étend également grâce aux produits injectables complexes et aux biosimilaires, où les progrès réglementaires ouvrent un plus grand bassin de thérapies adressables. Les informations sur les produits biosimilaires de la FDA ont montré 90 biosimilaires approuvés aux États-Unis début 2026, dont 25 avaient le statut d'interchangeabilité pouvant soutenir la substitution au niveau de la pharmacie dans les établissements éligibles. La FDA a également approuvé 18 biosimilaires injectables en 2025 pour des produits tels que le dénosumab, l'insuline asparte, l'aflibercept, le bévacizumab, l'omalizumab, le pégfilgrastim, le pertuzumab, le ranibizumab et le tocilizumab. Cette partie du Marché des Injectables Génériques présente un profil économique différent de celui des génériques de base, car la fabrication biologique, la caractérisation analytique et les exigences de développement réduisent l'ensemble des concurrents capables. Les entreprises qui développent ces capacités peuvent accéder à des catégories où la concurrence démarre plus tard et où les marges opérationnelles sont moins exposées à un effondrement immédiat des prix. C'est pourquoi les formats stériles complexes et les injectables biosimilaires représentent une part croissante des plans d'investissement dans l'ensemble du Marché des Injectables Génériques.

Préférence Hospitalière pour les Formats Prêts à l'Emploi et Pré-Administration

Le Marché des Injectables Génériques connaît un changement de format régulier vers des produits qui réduisent la préparation au chevet du patient et diminuent la complexité de manipulation dans les pharmacies et les unités de soins. Les pharmacies hospitalières détenaient 62,52 % des revenus de distribution en 2025, ce qui donne aux équipes d'approvisionnement hospitalières une forte influence sur la prise de parts de marché des flacons, des produits prêts à diluer, des poches prémélangées et des seringues préremplies. Une évaluation économique de 2025 publiée dans ClinicoEconomics and Outcomes Research a révélé que le thiotépa prêt à diluer réduisait les coûts de la pharmacie hospitalière grâce à une réduction du temps de préparation, à moins de gaspillage de médicaments et à moins de conséquences liées à la préparation par rapport à l'alternative lyophilisée. Cela signifie que les acheteurs comparent de plus en plus la charge opérationnelle totale, et pas seulement le prix catalogue, lorsqu'ils décident quel format injectable privilégier. Le Marché des Injectables Génériques récompense donc les fournisseurs capables de combiner la conformité stérile avec des formats adaptés aux flux de travail hospitaliers courants. À terme, cela peut faire basculer les contrats vers des entreprises proposant des portefeuilles prêts à l'emploi dans plusieurs catégories de traitement.

Analyse de l'Impact des Freins sur le Marché des Injectables Génériques*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'Étranglement de Capacité de Remplissage-Finition Stérile | -2.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Compression des Prix par Appels d'Offres et Consolidation des GPO | -1.9% | Amérique du Nord, dominant, et Europe | Long terme (≥ 4 ans) |

| Escalade des Coûts de Conformité à l'Annexe 1 et à la Stérilité | -1.6% | UE principalement, avec extension vers les fabricants exportateurs d'APAC | Moyen terme (2-4 ans) |

| Approvisionnement Volatile en Verre de Type I et en Composants COP | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Capacité de Remplissage-Finition Stérile

Le Marché des Injectables Génériques se heurte encore à une limite opérationnelle difficile en matière de capacité de remplissage-finition stérile, car la demande peut augmenter plus vite que les lignes commerciales conformes ne peuvent être développées. Ce problème est plus grave dans les injectables que dans les formes pharmaceutiques plus simples, car la production aseptique nécessite des équipements spécialisés, une validation stricte et des périodes de montée en charge plus longues avant que la production ne soit utilisable pour les ventes réglementées. L'enquête PDA de 2024 sur la mise en œuvre de l'Annexe 1 a montré que 40 % des établissements interrogés avaient besoin de prolongations de délais et que 30 % avaient signalé des investissements de mise à niveau supérieurs à 2 millions USD, ce qui indique que la capacité conforme disponible est plus limitée que les simples dénombrements d'installations ne le suggèrent[1]Parenteral Drug Association, "GMP Annex 1 Implementation," PDA Letter Portal, pda.org. Le Marché des Injectables Génériques est donc vulnérable lorsque plusieurs fenêtres de lancement, catégories de pénuries et mises à niveau de capacité se chevauchent dans la même période de planification. Les ajouts de nouvelles capacités aident, mais ils ne suppriment pas la pression à court terme sur la planification, la validation et la préparation réglementaire. En conséquence, certains fournisseurs peuvent détenir des approbations tout en ayant encore du mal à les convertir en approvisionnement commercial en temps voulu.

Compression des Prix par Appels d'Offres et Consolidation des GPO

Le Marché des Injectables Génériques reste également exposé à la pression sur les prix exercée par les systèmes de contractualisation hospitalière qui concentrent le pouvoir d'achat dans un petit nombre d'organisations d'approvisionnement ou de cadres nationaux d'appels d'offres. Aux États-Unis, cette pression est la plus forte dans les catégories d'injectables matures où plusieurs fournisseurs approuvés se disputent de grands contrats pluriannuels et où le prix devient souvent le facteur décisif une fois que la fiabilité de l'approvisionnement est supposée acquise. Le même schéma apparaît en Europe, où les prix de référence, les remises et les appels d'offres liés aux volumes peuvent faire baisser les prix de vente nets même lorsque les coûts de conformité stérile augmentent. Cela crée une position difficile pour les fabricants de taille intermédiaire, car la perte d'un contrat majeur peut affaiblir l'utilisation des lignes et réduire la justification économique du maintien en production de produits à faible marge. Le Marché des Injectables Génériques ne récompense donc pas uniformément l'échelle, et il tend à favoriser les producteurs capables d'absorber la pression sur les marges sur des portefeuilles plus larges et des réseaux de fabrication plus importants. À terme, cette tension peut éliminer les fournisseurs les plus faibles de certaines catégories et laisser les acheteurs avec moins d'options financièrement stables que le processus d'appel d'offres ne semble d'abord en créer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Injectables Génériques

Par Type de Produit :

Les Flacons en Tête, les Formats Préremplis Redéfinissent la Dynamique des VolumesLes flacons détenaient 45,31 % des revenus en 2025, tandis que les seringues préremplies devraient croître à un CAGR de 16,38 % jusqu'en 2031, ce qui montre comment le Marché des Injectables Génériques équilibre l'utilisation hospitalière traditionnelle avec les nouvelles préférences de délivrance. Les flacons s'inscrivent encore dans les protocoles d'oncologie par perfusion et d'anti-infectieux bien établis, en particulier dans les établissements institutionnels où la flexibilité des doses et les systèmes d'administration existants restent importants. Les seringues préremplies gagnent du terrain car elles réduisent les étapes de préparation, favorisent une manipulation plus sûre et correspondent à l'évolution plus large vers les biologiques sous-cutanés et les modèles de soins prêts à l'emploi. L'avis positif du CHMP de juin 2026 pour Nylaspeg, un biosimilaire du pégfilgrastim en présentation seringue préremplie de 6 mg, a reflété la façon dont les nouveaux lancements de biosimilaires entrent de plus en plus sur le marché dans des formats prêts à l'emploi dès le départ. Dans le Marché des Injectables Génériques, cela est important car cela raccourcit l'écart entre l'approbation de la molécule et l'adoption dans le monde réel dans le format que les hôpitaux et les patients préfèrent déjà.

Les ampoules jouent encore un rôle en anesthésie et en médecine d'urgence, en particulier dans les établissements où les alternatives à système fermé ne sont pas encore l'exigence par défaut. Les poches IV et les solutions parentérales de grand volume maintiennent une demande institutionnelle stable en soins intensifs, en remplacement des électrolytes et en nutrition parentérale, où l'administration en grand volume reste routinière. Les cartouches servent une partie plus restreinte mais pertinente du Marché des Injectables Génériques liée aux systèmes de stylos à insuline et GLP-1, où la commodité et la compatibilité avec les dispositifs comptent. Les fabricants capables de passer de la production de flacons à celle de seringues préremplies sur des lignes flexibles sont mieux positionnés lorsque les contrats d'approvisionnement demandent à la fois des présentations traditionnelles et prêtes à l'emploi dans le cadre d'une seule relation d'approvisionnement. Cette flexibilité peut aider les fournisseurs à maintenir leurs parts dans les catégories établies tout en participant à la migration plus rapide vers les nouveaux formats de délivrance.

Par Type de Molécule :

Les Génériques Biosimilaires Redéfinissent le Plafond ConcurrentielLes génériques à petites molécules détenaient 58,24 % de la taille du Marché des Injectables Génériques en 2025, tandis que les injectables à grandes molécules et les génériques biosimilaires devraient se développer à un CAGR de 15,52 % jusqu'en 2031. Les petites molécules restent le cœur des revenus actuels car elles incluent des catégories hospitalières profondes telles que les antibiotiques IV, la chimiothérapie cytotoxique, les analgésiques et les injectables cardiovasculaires avec une large demande d'approvisionnement. Leurs voies réglementaires sont plus établies, ce qui soutient une large base installée de produits approuvés dans de nombreux systèmes de santé. En revanche, la croissance plus rapide des injectables à grandes molécules montre où se dirige le Marché des Injectables Génériques, car moins d'entreprises peuvent soutenir le développement de procédés biologiques, le travail analytique et la fabrication stérile à l'échelle commerciale. Les données de la FDA sur les biosimilaires montrent également une construction régulière dans cet ensemble d'opportunités, avec 18 approbations de biosimilaires injectables en 2025 et 90 biosimilaires approuvés au total début 2026.

Cette transition modifie les priorités d'investissement dans l'ensemble du Marché des Injectables Génériques, car les opportunités les plus attractives à long cycle se trouvent désormais dans les biologiques complexes plutôt que dans les seules molécules de base. Le lancement en juin 2026 par Aurobindo Pharma de l'installation de fabrication sous contrat de biologiques TheraNym au Telangana, avec 15 KL de bioréacteurs et une capacité de remplissage-finition aseptique, a montré comment les producteurs indiens construisent l'infrastructure pour ce changement[2]Aurobindo Pharma Limited, "Q4 FY26 Investor/Earnings Presentation," Aurobindo Pharma Limited, aurobindo.com. L'évolution vers les injectables biosimilaires élève également le seuil concurrentiel, car les entreprises ont besoin d'un modèle opérationnel plus large qui relie la fabrication biologique, la finition stérile et l'exécution réglementaire. Cela signifie que le futur schéma de leadership dans le Marché des Injectables Génériques dépendra moins de l'étendue des seuls dépôts de génériques simples et davantage de la capacité des fournisseurs à développer des actifs stériles de haute complexité. Les fabricants qui entament cette transition maintenant se préparent à une période où davantage de grands injectables biologiques perdront leur exclusivité et créeront un champ concurrentiel plus large.

Par Aire Thérapeutique :

L'Oncologie Commande à la Fois le Volume et la VélocitéL'oncologie détenait 33,26 % des revenus en 2025 et devrait se développer à un CAGR de 16,55 % jusqu'en 2031, ce qui en fait l'exemple le plus clair de leadership simultané en volume et en croissance dans le Marché des Injectables Génériques. Cette position reflète l'utilisation hospitalière régulière des agents cytotoxiques, des injectables de soins de support et une fenêtre de substitution biosimilaire croissante pour les biologiques oncologiques coûteux. Les anti-infectieux sont restés le deuxième bloc thérapeutique le plus important, soutenus par la demande hospitalière d'antibiotiques IV, d'antifongiques et d'antiviraux dans les environnements de soins aigus où la continuité du traitement est essentielle. Les injectables cardiovasculaires ont continué à fournir une base stable grâce aux médicaments cardiaques d'urgence, aux perfusions antithrombotiques et aux antiarythmiques qui transitent par les achats institutionnels avec une demande prévisible. Ensemble, ces segments maintiennent le Marché des Injectables Génériques étroitement lié aux soins hospitaliers, à la conformité aux formulaires et à la gestion des pénuries.

Le diabète et les troubles métaboliques deviennent également plus visibles dans le Marché des Injectables Génériques à mesure que les biosimilaires d'insuline gagnent du terrain réglementaire et s'inscrivent dans des voies de substitution plus larges. Les données de la FDA sur les biosimilaires ont montré plusieurs produits d'insuline approuvés en 2025 et 2026, y compris des cas avec des désignations d'interchangeabilité pouvant soutenir la substitution automatique là où elle est autorisée. Les troubles du système nerveux central ajoutent une autre couche stable grâce aux antiépileptiques injectables, aux antipsychotiques à dépôt et aux agents de sédation utilisés dans les établissements hospitaliers et de soins intensifs. L'oncologie se distingue encore, car les acheteurs dans les catégories cancéreuses sensibles aux pénuries accordent souvent plus de valeur à l'assurance d'approvisionnement et à la continuité des achats que dans les classes d'injectables plus banalisées. Cela contribue à préserver une position commerciale plus solide pour les fournisseurs qualifiés même lorsque le Marché des Injectables Génériques dans son ensemble reste exposé à la pression sur les prix.

Par Voie d'Administration :

La Voie Sous-Cutanée en Plein Essor à Mesure que la Délivrance des Biologiques Migre vers le DomicileL'administration intraveineuse détenait 52,56 % des revenus en 2025, tandis que la voie sous-cutanée devrait croître à un CAGR de 17,65 % jusqu'en 2031, montrant un changement de voie clair au sein du Marché des Injectables Génériques. La voie IV reste essentielle pour la perfusion oncologique, la thérapie anti-infectieuse et les soins intensifs car ces environnements nécessitent encore une action rapide, un contrôle des doses et une supervision institutionnelle. Les produits intramusculaires maintiennent une position modérée dans les thérapies hormonales, les antipsychotiques à dépôt et certaines applications de soins préventifs. La croissance sous-cutanée est plus forte car davantage de biologiques évoluent vers des modèles d'auto-administration qui réduisent les visites hospitalières et s'adaptent aux schémas de traitement à domicile. Cette voie devient l'un des principaux moteurs de croissance structurelle dans le Marché des Injectables Génériques, en particulier lorsque le produit peut être associé à un dispositif ou à une présentation de délivrance simplifiée.

Le plan d'Aurobindo Pharma pour 2026 concernant des études cliniques sur le trastuzumab 600 mg en présentation sous-cutanée montre comment cette migration s'étend à l'oncologie, et pas seulement à l'immunologie ou à la thérapie métabolique. Les fournisseurs qui investissent dans le travail de formulation sous-cutanée, les partenariats avec des auto-injecteurs et les présentations conviviales s'alignent sur une partie du Marché des Injectables Génériques qui croît plus vite que les voies institutionnelles traditionnelles. Le lien entre la voie sous-cutanée et l'expansion des biosimilaires est particulièrement important, car beaucoup des produits les mieux adaptés à l'administration à domicile se trouvent également dans des catégories biologiques à plus haute valeur. D'autres voies telles que l'administration intrathécale et intra-articulaire restent limitées, mais elles représentent néanmoins des niches moins encombrées où le nombre de fournisseurs approuvés peut rester limité. Cela laisse de la place aux entrants spécialisés capables de gérer un développement stérile complexe sans concurrencer directement dans les plus grandes catégories de base.

Par Canal de Distribution :

La Domination Hospitalière Face à une Disruption Numérique AccéléréeLes pharmacies hospitalières détenaient 62,52 % des revenus en 2025, tandis que les pharmacies en ligne devraient enregistrer un CAGR de 18,25 % jusqu'en 2031, ce qui illustre le clivage entre le contrôle actuel et l'accélération future dans le Marché des Injectables Génériques. Les hôpitaux dominent encore car la thérapie IV supervisée, l'administration oncologique et les achats institutionnels en gros maintiennent la majeure partie du volume injectable dans les environnements de soins organisés. Les pharmacies de détail et par correspondance jouent un rôle croissant là où les produits sont adaptés à l'administration à domicile, en particulier pour les biosimilaires d'insuline et d'autres injectables auto-administrés. Les canaux en ligne progressent encore plus vite à mesure que la prescription par télémédecine, les modèles de renouvellement direct aux consommateurs et l'amélioration de la logistique améliorent l'accès des patients sur une base géographique plus large. Dans le Marché des Injectables Génériques, l'essor de la dispensation en ligne dépend moins des produits IV traditionnels et davantage des formats stables, portables et pratiques pour l'auto-utilisation.

Ce changement de canal renforce le changement de voie déjà visible dans le Marché des Injectables Génériques, car les biologiques sous-cutanés et les produits d'insuline sont mieux adaptés au stockage à domicile et à la dispensation à distance que les perfusions liées aux établissements. Les désignations d'interchangeabilité de la FDA soutiennent également cette tendance en facilitant la substitution au niveau de la pharmacie pour les produits biosimilaires éligibles. Les grossistes institutionnels et les distributeurs spécialisés restent pertinents, en particulier dans les régions où l'infrastructure d'achat direct par les hôpitaux est moins développée. Leur rôle est plus visible dans certaines parties de l'APAC et du GCC, où les réseaux intermédiaires relient encore les fabricants à la demande hospitalière. À terme, le Marché des Injectables Génériques montrera probablement un écart plus large entre les canaux qui servent les produits de perfusion en soins aigus et les canaux qui servent les injectables administrés à domicile avec support de dispositif.

Analyse Géographique

Marché des Injectables Génériques en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec 36,78 % de la part de revenus du marché des injectables génériques en 2024, soutenue par une infrastructure hospitalière sophistiquée, une automatisation avancée de la préparation et un cadre réglementaire clair qui accélère les approbations de génériques complexes. Les systèmes de santé continuent d'investir dans des plateformes de préparation robotisées et se tournent vers des présentations prêtes à l'emploi qui réduisent les erreurs médicamenteuses et la charge de travail infirmier. Les politiques de remboursement intègrent une tarification premium pour les génériques associés à des dispositifs qui réduisent les coûts de soins en aval.

Marché des Injectables Génériques en Asie-Pacifique

L'Asie-Pacifique affiche le TCAC le plus élevé à 16,43 % jusqu'en 2030, l'Inde amplifiant son programme d'Incitation Liée à la Production (PLI) en y consacrant 2 milliards USD pour des expansions de capacités stériles et des mises à niveau technologiques. La Chine aligne les normes de son Administration Nationale des Produits Médicaux sur les lignes directrices ICH, renforçant ainsi sa crédibilité à l'exportation. Les pôles de fabrication tirent parti de coûts de main-d'œuvre plus faibles et d'une harmonisation réglementaire accélérée pour capter les activités mondiales de remplissage-finition sous contrat. Le Japon, la Corée du Sud et l'Australie accroissent la valeur régionale grâce à l'adoption précoce des biosimilaires et à des cadres de tarification favorables.

Marché des Injectables Génériques en Europe de l'Ouest

L'Europe demeure incontournable grâce à ses normes de qualité strictes, sa base de fabrication pharmaceutique bien établie et son remboursement par payeur unique qui élargit l'accès des patients. La mise en œuvre de la révision de l'Annexe 1 des BPF de l'UE augmente les coûts de conformité tout en renforçant à terme la fiabilité de l'approvisionnement.[3]Agence Européenne des Médicaments, "Lignes directrices de révision de l'Annexe 1 des BPF de l'UE," ema.europa.eu L'Allemagne et la France sont en tête de l'adoption du remplissage-finition automatisé, tandis que les pays d'Europe de l'Est attirent les activités sous contrat grâce à des régimes fiscaux compétitifs. La taille du marché des injectables génériques en Europe de l'Ouest progresse à mesure que l'adoption des biosimilaires s'approfondit dans les indications en oncologie et en immunologie.

Paysage Concurrentiel

Le Marché des Injectables Génériques reste fragmenté sur les lignes de produits, mais le leadership concurrentiel est encore concentré parmi un groupe relativement restreint de grands fabricants stériles disposant d'une échelle, d'une profondeur de conformité et d'un accès hospitalier. Fresenius Kabi, Teva Pharmaceutical, Hikma Pharmaceuticals, Baxter International et Sandoz Group se situent près du centre de cette structure, tandis que les fabricants indiens tels qu'Aurobindo Pharma, Dr. Reddy's Laboratories, Cipla, Sun Pharmaceutical et Lupin restent importants grâce à une intégration rentable et à un approvisionnement d'exportation réglementé. En pratique, les positions les plus solides appartiennent aux entreprises capables de relier l'approvisionnement en principes actifs, le remplissage-finition stérile, l'exécution réglementaire et le réapprovisionnement fiable sur plus d'une géographie. Le Marché des Injectables Génériques récompense donc l'étendue opérationnelle autant que l'étendue des produits, car les acheteurs hospitaliers évaluent de plus en plus la résilience et l'exécution dans des conditions sensibles aux pénuries. L'avantage concurrentiel n'est plus défini uniquement par le faible coût, car la préparation à la conformité et la pertinence des formats déterminent désormais qui peut développer un volume rentable.

Les récents mouvements stratégiques montrent comment les entreprises répondent à ces exigences dans le Marché des Injectables Génériques. Fresenius Kabi et Phlow Corp. ont annoncé en février 2026 une collaboration de fabrication de bout en bout aux États-Unis pour l'Injection d'Épinéphrine, USP, combinant la production nationale de principes actifs avec la fabrication de doses finies dans plusieurs États pour renforcer la fiabilité de l'approvisionnement dans une catégorie d'injectables essentiels. Le plan d'investissement de 1 milliard USD de Hikma aux États-Unis jusqu'en 2030 a montré une intention similaire d'approfondir la capacité stérile et la R&D autour des médicaments génériques essentiels. Teva a fourni un autre exemple en mars 2026 lorsqu'elle a reçu l'approbation de la FDA pour PONLIMSI, un biosimilaire du dénosumab, et a également obtenu des acceptances de double dépôt pour un candidat biosimilaire à l'omalizumab.

La prochaine couche de concurrence dans le Marché des Injectables Génériques se forme autour de l'accès à la complexité plutôt que de la seule échelle de base. Les entreprises disposant d'une infrastructure biologique, de capacités de format prêt à l'emploi et d'un savoir-faire de délivrance spécifique à la voie sont mieux placées pour aller au-delà des classes d'injectables fortement banalisées. L'installation TheraNym d'Aurobindo est un exemple de la façon dont les fournisseurs se préparent à davantage de travaux biologiques et biosimilaires dans l'espace des injectables stériles. Des opportunités d'espaces blancs existent encore dans des formats stériles de niche tels que les injectables oncologiques orphelins, la délivrance intrathécale et les systèmes injectables à libération prolongée où le nombre de concurrents capables reste limité. Cela signifie que le Marché des Injectables Génériques restera probablement large et fragmenté dans l'ensemble, tandis qu'un ensemble plus restreint d'entreprises techniquement plus solides capturera les pools de profit plus complexes et moins encombrés.

Leaders de l'Industrie des Injectables Génériques

-

Fresenius Kabi

-

Pfizer Inc.

-

Viatris Inc.

-

Hikma Pharmaceuticals PLC

-

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Injectables Génériques

- Accord Healthcare Limited

- Apotex

- Aurobindo Pharma

- Baxter

- Cipla

- Dr. Reddy’s Laboratories

- Endo International

- Fresenius

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Intas Pharmaceutical

- Lupin

- Pfizer

- Sandoz Group AG

- Sawai Pharmaceutical Group

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences Limited

Développements Récents dans le Secteur du Marché des Injectables Génériques

- Mars 2026 : Teva Pharmaceutical a reçu l'approbation de la FDA pour PONLIMSI (dénosumab-adet), un biosimilaire injectable de Prolia (dénosumab), et a reçu des acceptances de double dépôt de la FDA et de l'EMA pour un candidat biosimilaire à l'omalizumab proposé, élargissant le portefeuille de biosimilaires injectables de Teva dans le cadre de sa stratégie « Pivot to Growth » et confirmant l'accès au marché à double réglementation.

- Février 2026 : Fresenius Kabi et Phlow Corp. ont annoncé la toute première collaboration de fabrication de bout en bout aux États-Unis pour l'Injection d'Épinéphrine, USP, avec la production de principes actifs sur le campus de fabrication avancée de Phlow en Virginie et la fabrication de doses finies dans les installations de Fresenius Kabi en Illinois, à New York et en Caroline du Nord. L'épinéphrine produite sur le territoire national est ciblée pour être disponible pour les hôpitaux américains d'ici 2027, sous réserve de l'approbation de la FDA, dans le cadre d'une initiative plus large de souveraineté pharmaceutique.

Portée du Rapport Mondial sur le Marché des Injectables Génériques

Selon le périmètre du rapport, les injectables génériques sont des versions abordables et équivalentes des médicaments injectables de marque, contenant les mêmes principes actifs et utilisés pour les traitements médicaux.

Le marché des injectables génériques est segmenté par type de produit en flacons, ampoules, seringues préremplies, cartouches et poches IV et solutions parentérales de grand volume ; par type de molécule en génériques à petites molécules et injectables à grandes molécules et génériques biosimilaires ; par aire thérapeutique en oncologie, anti-infectieux, cardiovasculaire, diabète et troubles métaboliques, troubles du système nerveux central et autres aires thérapeutiques ; par voie d'administration en intraveineuse, intramusculaire, sous-cutanée et autres voies d'administration ; par canal de distribution en pharmacies hospitalières, pharmacies de détail et par correspondance, pharmacies en ligne et autres canaux de distribution ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Flacons |

| Ampoules |

| Seringues Préremplies |

| Cartouches |

| Poches IV et Préparations Parentérales de Grand Volume |

| Génériques à Petites Molécules |

| Génériques à Grandes Molécules / Biosimilaires |

| Oncologie |

| Anti-infectieux |

| Cardiovasculaire |

| Diabète et Métabolisme |

| Troubles du Système Nerveux Central |

| Autres |

| Intraveineuse |

| Intramusculaire |

| Sous-cutanée |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail et par Correspondance |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Flacons | |

| Ampoules | ||

| Seringues Préremplies | ||

| Cartouches | ||

| Poches IV et Préparations Parentérales de Grand Volume | ||

| Par Type de Molécule | Génériques à Petites Molécules | |

| Génériques à Grandes Molécules / Biosimilaires | ||

| Par Domaine Thérapeutique | Oncologie | |

| Anti-infectieux | ||

| Cardiovasculaire | ||

| Diabète et Métabolisme | ||

| Troubles du Système Nerveux Central | ||

| Autres | ||

| Par Voie d'Administration | Intraveineuse | |

| Intramusculaire | ||

| Sous-cutanée | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et par Correspondance | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du Marché des Injectables Génériques en 2026 ?

Le Marché des Injectables Génériques est évalué à 149,82 milliards USD en 2026 et devrait atteindre 285,61 milliards USD d'ici 2031 à un CAGR de 13,77 %.

Quelle aire thérapeutique est en tête de la demande d'injectables génériques ?

L'oncologie est en tête avec 33,26 % des revenus en 2025 et est également l'aire thérapeutique à la croissance la plus rapide avec un CAGR de 16,55 % jusqu'en 2031.

Quel format de produit connaît la croissance la plus rapide dans les injectables génériques ?

Les seringues préremplies sont le format de produit à la croissance la plus rapide, avec un CAGR projeté de 16,38 % jusqu'en 2031, tandis que les flacons menaient encore les revenus avec 45,31 % en 2025.

Pourquoi les pharmacies hospitalières restent-elles le principal canal pour les génériques injectables ?

Les pharmacies hospitalières détenaient 62,52 % des revenus en 2025 car la thérapie IV supervisée, l'administration oncologique et les achats institutionnels en gros dominent encore l'utilisation des injectables.

Quelle région connaît la croissance la plus rapide pour les injectables génériques ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 16,15 % jusqu'en 2031, soutenu par l'expansion de la capacité stérile et une meilleure conformité à l'exportation.

Qu'est-ce qui modifie le plus la concurrence dans ce secteur ?

La concurrence évolue vers les biosimilaires, les produits stériles complexes et une capacité conforme fiable, plutôt que vers le seul approvisionnement à faible coût dans les injectables de base.

Dernière mise à jour de la page le: