Taille et part de marché des dispositifs de traitement de l'infertilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement de l'infertilité par Mordor Intelligence

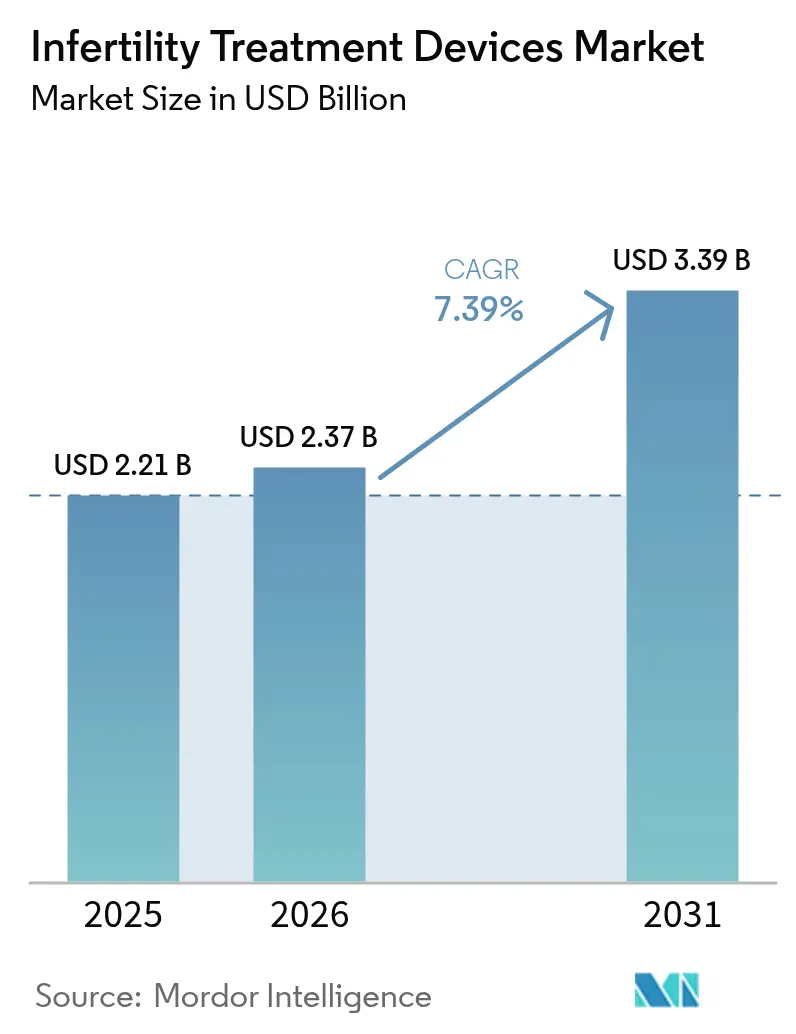

La taille du marché des dispositifs de traitement de l'infertilité devrait passer de 2,21 milliards USD en 2025 à 2,37 milliards USD en 2026 et devrait atteindre 3,39 milliards USD d'ici 2031, à un TCAC de 7,39 % sur la période 2026-2031. La prévalence mondiale constante de l'infertilité, le déploiement rapide d'outils de sélection d'embryons assistés par IA et un remboursement plus large dans les pays à revenus élevés soutiennent cette expansion. L'automatisation est devenue le thème central, la robotique rationalisant les flux de travail de la fécondation in vitro (FIV) et réduisant les coûts de main-d'œuvre par cycle tout en augmentant le débit des laboratoires. Les centres haut de gamme en Amérique du Nord et en Europe occidentale privilégient des plateformes d'IA entièrement intégrées, tandis que les cliniques en Asie-Pacifique se concentrent sur des mises à niveau modulaires abordables qui font le lien entre les étapes manuelles et automatisées. La consolidation du secteur s'est accélérée, car l'échelle et les talents en logiciels dictent de plus en plus la vélocité du développement de produits et la préparation réglementaire.

Principaux enseignements du rapport

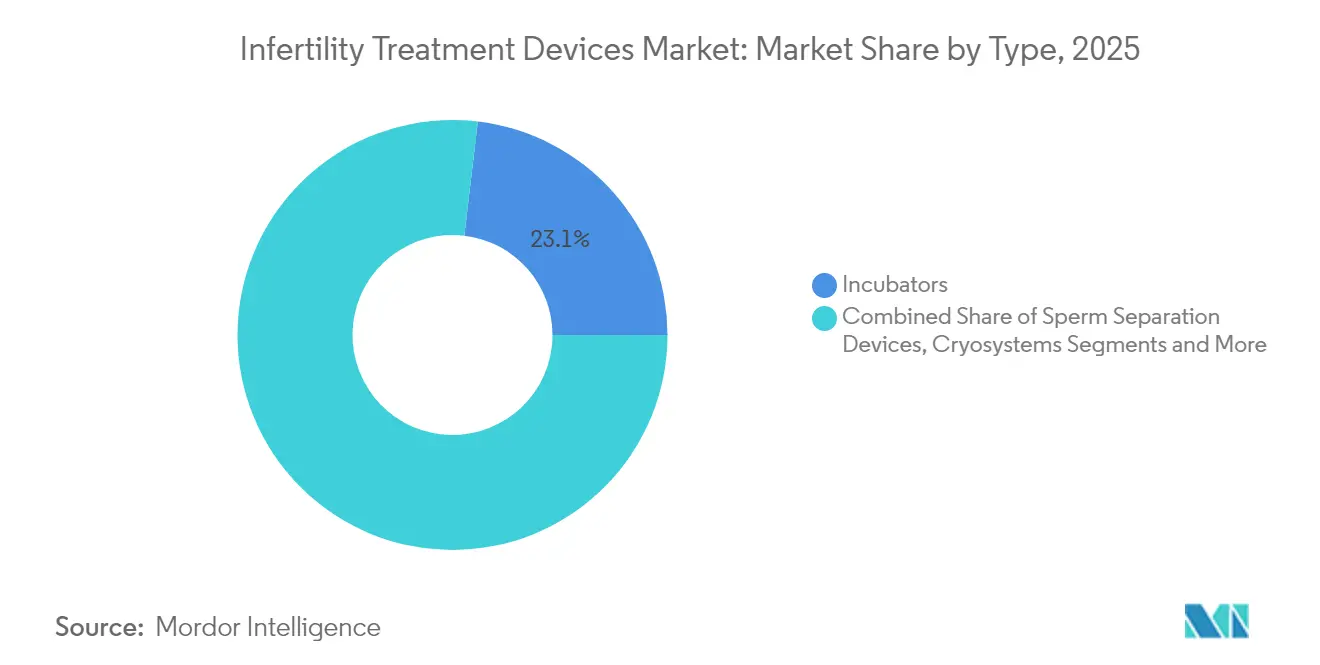

- Par type de dispositif, les incubateurs ont dominé avec 23,12 % de la part de marché des dispositifs de traitement de l'infertilité en 2025, tandis que les puces microfluidiques de tri des spermatozoïdes progressent à un TCAC de 11,78 % jusqu'en 2031.

- Par procédure de procréation médicalement assistée, la fécondation in vitro représentait 70,61 % de la taille du marché des dispositifs de traitement de l'infertilité en 2025, tandis que le soutien aux tests génétiques préimplantatoires progresse à un TCAC de 10,05 %.

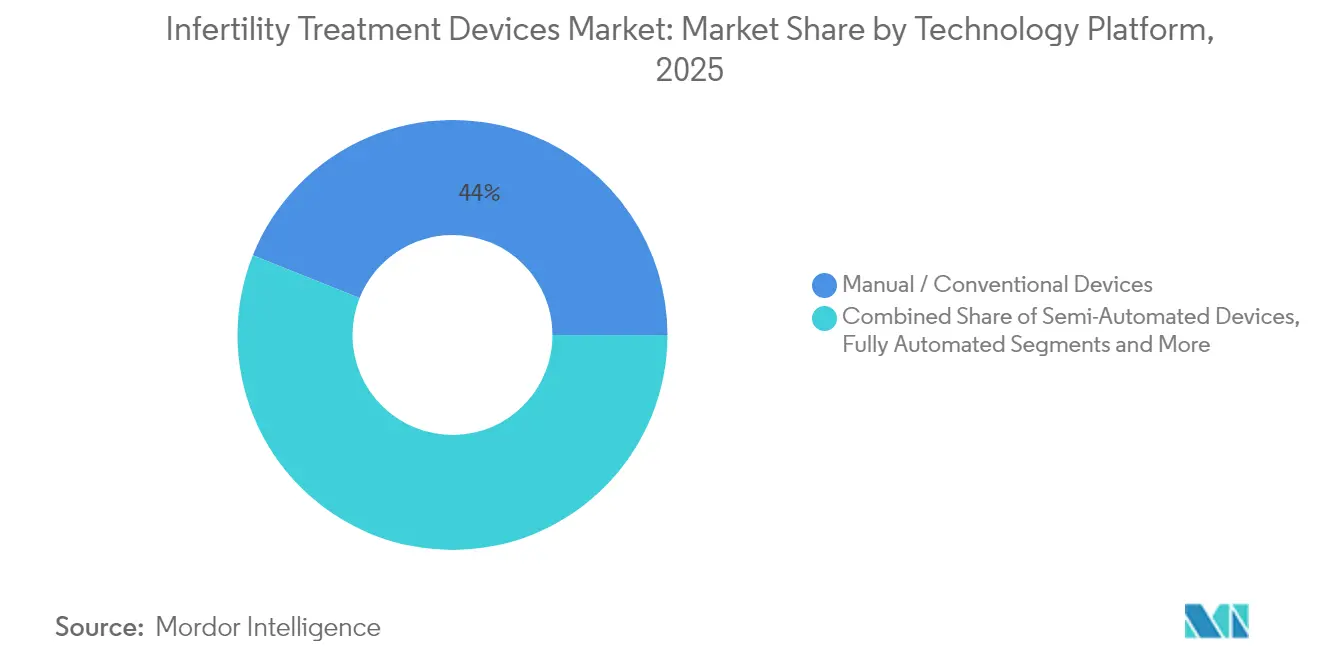

- Par plateforme technologique, les dispositifs manuels et conventionnels ont contribué à hauteur de 43,95 % du chiffre d'affaires 2025, mais les plateformes d'imagerie et d'analyse assistées par IA se développent à un TCAC de 11,42 %.

- Par utilisateur final, les cliniques de fertilité détenaient 59,12 % du chiffre d'affaires 2025, tandis que les instituts de recherche clinique affichent le TCAC le plus élevé, soit 10,39 %, jusqu'en 2031.

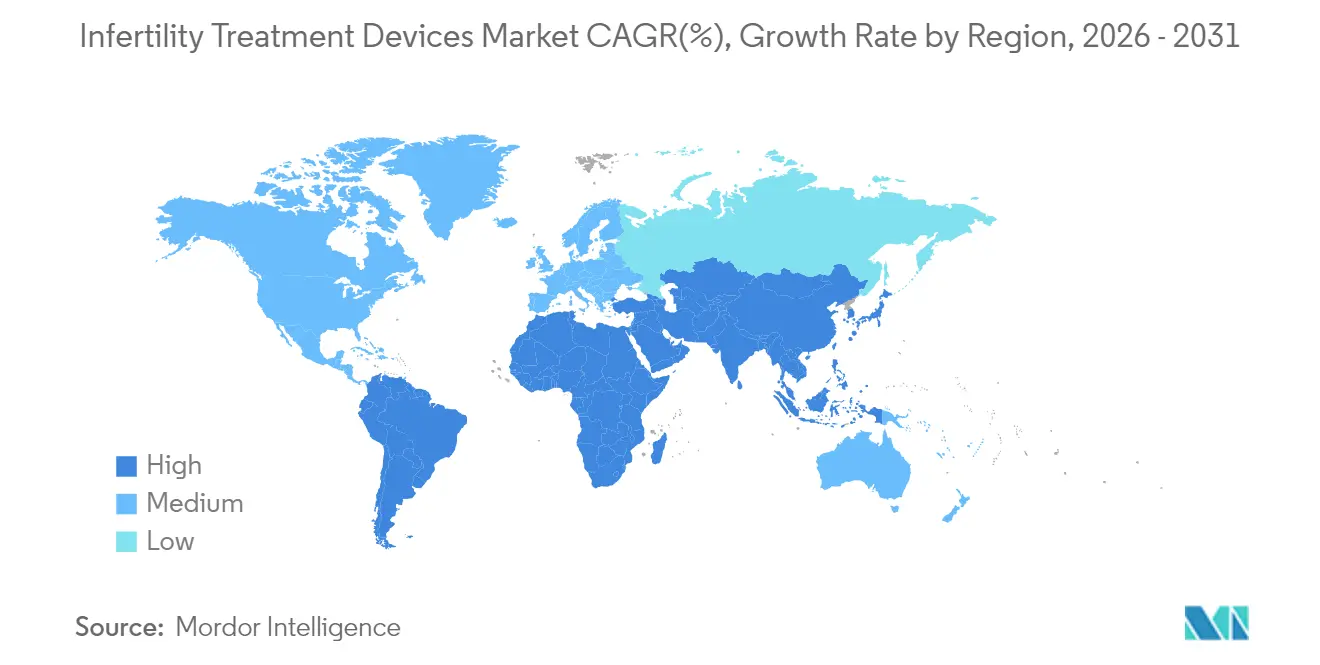

- Par géographie, l'Amérique du Nord a sécurisé une part de chiffre d'affaires de 32,15 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus fort, soit 9,23 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de traitement de l'infertilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale de l'infertilité | +1.2% | Mondial, plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Âge maternel croissant et parentalité différée | +1.0% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Remboursement plus large de la procréation médicalement assistée | +0.8% | Amérique du Nord et UE en priorité, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Avancées en sélection d'embryons assistée par IA | +1.5% | Mondial, adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Lancement de produits avancés et leur adoption | +1.1% | Mondial, concentré dans les centres de fertilité de premier rang | Court terme (≤ 2 ans) |

| Essor des équipements de fertilité à domicile | +0.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale de l'infertilité

Environ 17,5 % des adultes sont désormais confrontés à des problèmes de fertilité, un chiffre qui a accru la demande de technologies de procréation assistée dans toutes les régions. Les facteurs de stress liés au mode de vie, les toxines environnementales et les risques professionnels ont élargi les diagnostics de facteur masculin, et des défauts spécifiques aux protéines tels que les mutations CFAP47 sont désormais directement liés à l'asthénozoospermie, mettant en lumière de nouvelles frontières diagnostiques.[1]Cell Research, "La structure in situ de l'appareil central des spermatozoïdes de souris révèle des mécanismes liés à l'asthénozoospermie," nature.comÀ mesure que le statut de fertilité devient un marqueur de santé plus large, les prestataires de soins primaires ajoutent des évaluations reproductives de base, élargissant le marché des dispositifs de traitement de l'infertilité au-delà des cliniques de FIV traditionnelles. Cette généralisation alimente les budgets d'approvisionnement en analyseurs connectés et en modules de laboratoire automatisés, même dans les établissements hospitaliers. Les technologies de surveillance continue soutiennent également l'intervention précoce, favorisant les soins préventifs qui élargissent en fin de compte le bassin de patients.

Âge maternel croissant et parentalité différée

Les femmes âgées de 35 ans et plus représentent la cohorte de traitement à la croissance la plus rapide, nécessitant des mesures sophistiquées de la qualité des ovocytes pour compenser les risques chromosomiques inhérents à l'âge maternel avancé. Des outils d'IA non invasifs tels que STORK-A prédisent désormais l'aneuploïdie avec une précision de 70 %, réduisant la dépendance aux tests génétiques invasifs.[2]NewYork-Presbyterian, "La technologie basée sur l'IA émerge comme un nouvel outil pour l'évaluation et la sélection des embryons," nyp.org Les testeurs portables d'estradiol de l'Université de Chicago fournissent des résultats de qualité laboratoire en 10 minutes à 0,55 USD par test, permettant le suivi du cycle à domicile.[3] Université de Chicago, "Les tests hormonaux à domicile visent à transformer les soins de fertilité," uchicago.edu Les protocoles de cryoconservation d'urgence des ovocytes se sont améliorés, mais dépendent encore fortement de la durée pendant laquelle les patientes ont tenté de concevoir, amplifiant le défi du calendrier lié à la maternité différée. Ensemble, ces dynamiques poussent les cliniques à investir dans des systèmes d'imagerie assistés par IA et des analyseurs hormonaux qui étendent les capacités du laboratoire au-delà des murs physiques.

Remboursement plus large de la procréation médicalement assistée

Le programme fédéral américain pour les employés a introduit des prestations de procréation médicalement assistée en 2024 avec des plafonds annuels de 25 000 USD, marquant un changement de politique qui considère l'infertilité comme une nécessité médicale plutôt qu'un choix électif. L'extension de la couverture améliore l'accessibilité financière pour les patients et encourage les achats en volume de systèmes de laboratoire avancés. Des disparités de remboursement persistent — Singapour affiche en moyenne 10 200 USD par cycle de FIV, tandis que l'Inde offre des soins comparables à 2 700 USD — stimulant le tourisme de fertilité en Asie-Pacifique. Les programmes d'avantages sociaux des entreprises standardisent également les autorisations préalables pour les médicaments de FIV, fournissant des signaux de demande prévisibles qui attirent les fabricants de dispositifs. La prévisibilité, à son tour, stimule l'investissement en capital dans les équipements qui offrent des améliorations de résultats mesurables et remboursables.

Avancées en sélection d'embryons et en imagerie assistées par IA

L'intelligence artificielle a fait évoluer la classification des embryons des heuristiques visuelles vers des modèles de notation basés sur les données, améliorant les chances d'implantation et réduisant la variation subjective. La plateforme STAR de l'Université Columbia a capturé 8 millions d'images de spermatozoïdes en moins d'une heure, facilitant la conception dans des cas d'azoospermie autrefois considérés comme intraitables. Les algorithmes de time-lapse prévoient désormais la viabilité des blastocystes au jour embryonnaire 3 avec des niveaux d'AUC ROC de 0,87 ou plus. La première naissance vivante issue d'un système d'injection intracytoplasmique de spermatozoïdes entièrement automatisé et à distance montre que les 23 étapes d'injection peuvent être standardisées sans réduire le succès. Les logiciels d'optimisation génétique classent jusqu'à 20 embryons par rapport à 900 maladies héréditaires, élargissant la gestion des risques avant le transfert. Collectivement, ces avancées redéfinissent les meilleures pratiques cliniques et accélèrent l'adoption de stations de travail d'imagerie connectées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des équipements | -1.8% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles éthiques/réglementaires stricts | -1.2% | Variable selon la région, plus strict dans les marchés conservateurs | Moyen terme (2-4 ans) |

| Pénurie d'embryologistes et de techniciens qualifiés | -0.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les consommables critiques | -0.7% | Mondial, concentré dans les matériaux spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des équipements

Un cycle de FIV dans les marchés développés dépasse souvent 20 000 USD, excluant les ménages sans couverture d'assurance robuste. La mise en place d'un laboratoire de FIV moderne nécessite des aménagements en salle blanche et une robotique à forte intensité de capital, des investissements que les petits hôpitaux peinent à justifier. Les pénuries de matériaux en 2024 ont augmenté les coûts des cathéters en PTFE, forçant les fournisseurs à répercuter les hausses sur les utilisateurs finaux et comprimant les marges des cliniques. L'automatisation promet des dépenses par cycle plus faibles à long terme, mais nécessite paradoxalement les mises de fonds initiales les plus élevées aujourd'hui. Par conséquent, l'adoption est en retard dans les régions sensibles aux coûts, renforçant un modèle de soins mondial à deux niveaux.

Obstacles éthiques/réglementaires stricts dans de nombreux pays

Le règlement européen sur les dispositifs médicaux 2017/745 peut retarder les lancements de produits jusqu'à 18 mois, et la désignation de classe II de la FDA américaine pour les équipements de FIV nécessite des soumissions 510(k) approfondies. Les décideurs politiques débattent également du classement des embryons par IA au milieu des inquiétudes concernant la marchandisation, créant des cadres de surveillance incertains. L'acceptation par le Brésil des approbations réglementaires étrangères offre un soulagement, mais de nombreux marchés émergents imposent encore des voies fragmentées. Les coûts de conformité ralentissent les cycles d'innovation et réduisent la capacité des petites entreprises à se développer rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'automatisation stimule l'innovation microfluidique

Les incubateurs ont généré 23,12 % du chiffre d'affaires 2025 et restent indispensables pour une culture embryonnaire optimale. Les modèles haut de gamme intègrent des caméras et des modules de notation par IA qui synchronisent les événements de développement avec les journaux environnementaux, affinant les ajustements de protocole en temps réel. Les puces microfluidiques de tri des spermatozoïdes affichent un TCAC de 11,78 % car elles isolent les spermatozoïdes mobiles avec un stress de cisaillement minimal, améliorant les probabilités de fécondation. Les analyseurs de spermatozoïdes exploitent la reconnaissance d'images par IA pour classer la morphologie de manière plus cohérente que la microscopie manuelle, renforçant la confiance diagnostique. Les pompes d'aspiration ovulaire intègrent désormais des capteurs de pression qui protègent l'intégrité des ovocytes lors du prélèvement, une amélioration qui réduit les complications procédurales. Les cryosystèmes croissent régulièrement, soutenus par la demande croissante d'oncofertilité et de congélation élective d'ovocytes qui récompense des performances de vitrification robustes. Les systèmes d'imagerie évoluent vers des modalités de time-lapse ; l'EmbryoScope+ de Vitrolife intègre des algorithmes iDAScore pour un classement autonome, standardisant les performances du laboratoire. Des microscopes hybrides compacts tels que le DualStation d'Opto libèrent de l'espace sur le plan de travail tout en améliorant l'ergonomie. Les micromanipulateurs robotiques facilitent l'injection intracytoplasmique de spermatozoïdes entièrement automatisée, minimisant la fatigue et les erreurs de l'opérateur. Les innovations adjacentes, notamment les microrobots médicaux pour le transport des gamètes et les racks de cryostockage étiquetés RFID, élargissent le marché des dispositifs de traitement de l'infertilité en résolvant les goulots d'étranglement des flux de travail.

Le deuxième axe de croissance repose sur la précision et l'efficacité des coûts. Les cliniques qui déploient des puces microfluidiques signalent des temps de traitement plus courts et une utilisation réduite de réactifs, permettant un débit de cycles plus élevé sans agrandir les empreintes des laboratoires. Les incubateurs automatisés équipés de tableaux de bord de maintenance prédictive réduisent les temps d'arrêt et prolongent les intervalles de service, un avantage clé pour les centres urbains à fort volume. Les incubateurs riches en imagerie fournissent également des ensembles de données qui réentraînent les modèles d'IA locaux, aidant les centres à adapter les critères de notation aux nuances démographiques. Ensemble, ces améliorations font progresser la standardisation, débloquent des économies d'échelle et renforcent l'avantage concurrentiel des premiers adoptants.

Par procédure de procréation médicalement assistée : les tests génétiques préimplantatoires stimulent l'adoption du dépistage génétique

La fécondation in vitro domine avec une part de chiffre d'affaires de 70,61 %, reflétant sa polyvalence dans les cas d'infertilité masculine, féminine et inexpliquée. La taille du marché des dispositifs de traitement de l'infertilité pour les équipements centrés sur la FIV devrait se développer régulièrement à mesure que les cliniques intègrent la micromanipulation assistée par IA et les modules de culture embryonnaire. Le soutien aux tests génétiques préimplantatoires est le groupe de procédures à la croissance la plus rapide avec un TCAC de 10,05 %. Les approches pangénomiques dépistent désormais plus de 3 200 gènes, étendant l'utilité au-delà de l'aneuploïdie à la réduction des risques polygéniques. L'injection intracytoplasmique de spermatozoïdes bénéficie de la robotique qui standardise la profondeur de pénétration de l'aiguille, élevant les taux de fécondation dans les cas d'oligozoospermie sévère. L'insémination intra-utérine conserve sa pertinence en tant qu'entrée à faible coût, aidée par des processeurs de spermatozoïdes automatisés qui récupèrent 86 % de cellules mobiles, bien au-dessus des méthodes manuelles. Les protocoles de cryoconservation et de vitrification se développent parallèlement à l'acceptation sociale de la préservation élective de la fertilité, notamment chez les survivants du cancer et les professionnels axés sur leur carrière.

La cryoconservation d'urgence des ovocytes affiche des taux de naissances vivantes cumulées de 29,2 %, avec des résultats liés à la sévérité du facteur masculin et à l'âge, renforçant le besoin d'outils d'aide à la décision rapide. Les planificateurs de traitement basés sur l'IA intègrent des données hormonales, morphologiques et génétiques pour proposer des régimes de stimulation individualisés, améliorant le succès cumulatif sans augmenter les doses de médicaments. Ces avancées élargissent la confiance des patients et positionnent les services de tests génétiques comme un complément standard, intégrant des revenus supplémentaires liés aux dispositifs dans chaque cycle.

Par plateforme technologique : les plateformes d'IA mènent la transformation numérique

Les dispositifs manuels et conventionnels représentent encore 43,95 % du chiffre d'affaires, soulignant des courbes d'adoption prudentes dans les environnements cliniques averses au risque. Néanmoins, le vecteur de croissance le plus élevé provient de l'imagerie et de l'analyse assistées par IA, progressant à un TCAC de 11,42 % à mesure que les données de résultats valident leur supériorité. Les stations de travail semi-automatisées font le lien entre les compétences existantes du personnel et la précision matérielle, facilitant la transition et préservant les flux de trésorerie. Les systèmes entièrement automatisés promettent des laboratoires pratiquement sans intervention humaine ; Conceivable Life Sciences a démontré plus de 200 étapes séquentielles exécutées par des robots coordonnés sans intervention humaine. Les dispositifs microfluidiques de laboratoire sur puce réduisent les flux de travail sur des cartouches jetables, réduisant les volumes de réactifs et améliorant la stérilité.

L'intégration des données façonne les décisions d'approvisionnement. Les plateformes d'IA capables d'agréger des dosages hormonaux, des images d'embryons et des résultats génétiques dans des tableaux de bord uniques font économiser aux embryologistes plusieurs heures par cycle. Les fonctions de maintenance prédictive réduisent également les pannes de service, élevant les objectifs de disponibilité vers une opération quasi continue. À mesure que les régulateurs affinent les orientations pour les algorithmes adaptatifs, les cliniques sélectionnent de plus en plus des fournisseurs avec une gouvernance de modèle transparente, accélérant la consolidation des plateformes.

Par utilisateur final : les instituts de recherche stimulent l'adoption de l'innovation

Les cliniques de fertilité ont accumulé 59,12 % du chiffre d'affaires 2025 car elles exécutent la plupart des cycles de procréation médicalement assistée et influencent directement les décisions d'achat. Pourtant, les instituts de recherche clinique mènent la croissance à un TCAC de 10,39 %, reflétant l'essor du financement par subventions pour la longévité reproductive et la biologie embryonnaire. Des mécènes philanthropiques comme Bia-Echo canalisent des millions dans des programmes de recherche translationnelle, élevant la demande d'incubateurs spécialisés et de systèmes d'imagerie. Les hôpitaux se diversifient dans la médecine reproductive pour fidéliser les patients qui se rendaient historiquement dans des centres de FIV indépendants. Les systèmes de santé intégrés regroupent les bilans d'infertilité avec des services de santé féminine plus larges, contribuant à capter les flux de revenus obstétriques en aval.

Les centres académiques concluent des accords de co-développement avec les fabricants de dispositifs, fournissant des sites d'essai qui accélèrent les soumissions réglementaires. Les entreprises partenaires obtiennent des retours précoces pour affiner les interfaces utilisateur et les fonctionnalités d'interopérabilité. À mesure que l'automatisation réduit la dépendance aux compétences individuelles des opérateurs, les critères d'achat des utilisateurs finaux se déplacent vers l'analyse des données, la conformité en matière de cybersécurité et la qualité du support à distance. Ces facteurs élargissent collectivement la portée du marché des dispositifs de traitement de l'infertilité au sein des écosystèmes d'enseignement et de recherche.

Analyse géographique

L'Amérique du Nord détenait 32,15 % du chiffre d'affaires 2025 grâce à des réseaux d'assurance avancés, des chaînes de cliniques consolidées et une adoption précoce des modules d'IA premium. La concurrence sur le marché tourne autour de la différenciation de l'expérience patient grâce à des visites de laboratoire sans contact et des tableaux de bord de résultats transparents. Les mandats des États couvrant les procédures d'infertilité continuent de se répandre, maintenant des cycles réguliers de mise à niveau des équipements dans les centres privés et académiques. Le marché des dispositifs de traitement de l'infertilité reste donc solidement ancré dans la planification stratégique nord-américaine, même si la croissance régionale se modère.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,23 %, propulsé par d'immenses bases de population, une hausse des revenus disponibles et un accent culturel sur la parentalité. La suppression des plafonds de natalité en Chine coïncide avec des taux d'infertilité plus élevés, stimulant un essor des cliniques équipant une automatisation de gamme intermédiaire qui équilibre le débit et le coût. L'Inde se positionne comme la capitale du traitement de la fertilité, attirant des touristes médicaux qui bénéficient d'avantages tarifaires tout en accédant à des systèmes d'imagerie assistés par IA. Les opérateurs d'Asie du Sud-Est, tels que Thomson Medical, s'étendent régionalement pour capter une part de la demande chinoise sortante, élargissant davantage le marché des dispositifs de traitement de l'infertilité.

L'Europe affiche une adoption régulière, aidée par un remboursement robuste et des normes de qualité harmonisées. Les cliniques allouent des capitaux pour se conformer au règlement sur les dispositifs médicaux 2017/745, favorisant les fournisseurs capables de fournir une documentation technique complète. Le Moyen-Orient et l'Afrique voient des projets en développement dans les États du Conseil de coopération du Golfe, où des partenariats public-privé financent des centres de FIV de classe mondiale. La médecine Sidra du Qatar a installé des systèmes avancés d'imagerie embryonnaire, signalant un passage des soins à l'étranger aux soins domestiques. L'Amérique du Sud bénéficie de la reconnaissance par le Brésil des approbations réglementaires étrangères, réduisant le délai de mise sur le marché des équipements importés et invitant les multinationales à piloter des modules d'automatisation à moindre coût. Collectivement, les dynamiques géographiques garantissent que le marché des dispositifs de traitement de l'infertilité reste véritablement mondial tant en termes de demande que de rivalité concurrentielle.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la dynamique de consolidation est indéniable. L'acquisition de Hamilton Thorne par Astorg pour 228 millions USD et l'achat par Cooper Companies de l'unité de santé reproductive de Cook Medical pour 875 millions USD soulignent la valeur stratégique de l'échelle et de la distribution intégrée. Les grandes plateformes peuvent amortir les coûts réglementaires sur des portefeuilles plus larges et attirer les meilleurs talents en IA. Les tendances à l'intégration verticale voient les acteurs en place regrouper matériel, consommables et analyses cloud dans des packages d'abonnement, ancrant les relations clients tout en lissant la reconnaissance des revenus.

La différenciation technologique oriente le positionnement. Conceivable Life Sciences a levé 18 millions USD pour commercialiser des laboratoires automatisés qui prétendent réduire de moitié les coûts par cycle tout en triplant le débit. Overture Life a obtenu 20,6 millions USD supplémentaires pour développer sa vitrification basée sur la microfluidique, se taillant une niche dans l'excellence de la cryoconservation. Les acteurs émergents se spécialisent plutôt que de concurrencer sur l'étendue ; les exemples incluent des entreprises axées uniquement sur le cryostockage RFID ou sur l'IA pour la morphologie des spermatozoïdes. La clarté réglementaire, illustrée par la classification de classe II par la FDA des systèmes de test de l'hormone antimüllérienne, offre un modèle pour que d'autres diagnostics novateurs naviguent dans les voies d'approbation.

Les partenariats se multiplient à mesure que les fabricants de dispositifs cherchent des données pour affiner leurs algorithmes. Les alliances académiques fournissent des ensembles de données cliniques, tandis que les fournisseurs de cloud offrent une infrastructure évolutive qui répond aux obligations HIPAA et RGPD. L'intensité concurrentielle tourne désormais autour de qui peut fournir des solutions de bout en bout, prêtes pour la réglementation, qui intègrent des modèles d'apprentissage continu. Le secteur des dispositifs de traitement de l'infertilité récompense donc les entreprises combinant des bilans robustes, une expertise logicielle et une exécution commerciale agile.

Leaders du secteur des dispositifs de traitement de l'infertilité

CooperSurgical Inc

Hamilton Thorne Inc

Cook Medical Inc

Vitrolife

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le Centre de fertilité de l'Université Columbia a réalisé la première grossesse en utilisant le système d'IA STAR, permettant la conception pour un patient azoospermique après 18 ans d'infertilité.

- Mai 2025 : la FDA a classé les systèmes de test de l'hormone antimüllérienne comme dispositifs de classe II avec des contrôles spéciaux, clarifiant la voie réglementaire pour les diagnostics de réserve ovarienne.

- Avril 2025 : Overture Life a levé 20,6 millions USD, portant le financement total à 57 millions USD pour accélérer les déploiements d'automatisation de la FIV.

- Janvier 2025 : Conceivable Life Sciences a clôturé un financement de série A de 18 millions USD mené par ARTIS Ventures pour lancer le premier laboratoire de FIV automatisé alimenté par l'IA au monde aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs de traitement de l'infertilité comme tout nouvel équipement utilisé pour diagnostiquer, manipuler ou soutenir les gamètes et les embryons lors de procédures de procréation médicalement assistée. Les articles vont des pompes d'aspiration d'ovocytes et des systèmes d'analyse du sperme aux micromanipulateurs, incubateurs, modules d'imagerie, cryosystèmes et puces microfluidiques émergentes.

Exclusion du périmètre : Les produits pharmaceutiques, les thérapies hormonales et les milieux de culture de laboratoire ne sont pas comptabilisés, ce qui permet de concentrer l'analyse strictement sur les équipements d'investissement et le matériel à usage unique.

Aperçu de la segmentation

- Par type

- Dispositifs de séparation des spermatozoïdes

- Pompes d'aspiration ovulaire

- Systèmes d'analyse des spermatozoïdes

- Systèmes de micromanipulation

- Incubateurs

- Cryosystèmes

- Systèmes d'imagerie

- Microscopes

- Autres

- Par procédure de technologie de procréation assistée (PMA)

- Fécondation in vitro (FIV)

- Injection intracytoplasmique de spermatozoïdes (ICSI)

- Insémination intra-utérine (IIU)

- Soutien à la cryoconservation/vitrification

- Soutien aux tests génétiques préimplantatoires (TGP)

- Par plateforme technologique

- Dispositifs manuels/conventionnels

- Dispositifs semi-automatisés

- Systèmes entièrement automatisés/robotisés

- Plateformes d'imagerie et d'analyse assistées par IA

- Dispositifs microfluidiques de laboratoire sur puce

- Par utilisateur final

- Cliniques de fertilité

- Hôpitaux et autres établissements de santé

- Instituts de recherche clinique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des embryologistes, des responsables des achats de cliniques de fertilité et des distributeurs de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les taux d'utilisation, la dispersion des prix et les déclencheurs de mise à niveau. Des enquêtes de suivi auprès des directeurs de cliniques ont comblé les lacunes concernant les unités de gestion des stocks et les plans d'expansion des capacités, nous permettant d'aligner la demande théorique sur le comportement d'achat pratique.

Recherche documentaire

Les analystes ont d'abord collecté des données quantitatives à partir de sources ouvertes reconnues telles que les registres de l'infertilité de l'Organisation mondiale de la santé, les annuaires démographiques des Nations Unies, les ensembles de données sur l'utilisation des soins de santé de l'OCDE et les rapports nationaux de surveillance de la PMA. Des associations spécifiques au secteur, notamment la Société européenne de reproduction humaine et la Société américaine de médecine reproductive, ont fourni des données sur le nombre de cliniques et les statistiques de réussite des procédures. Les dépôts annuels, les prospectus et les bases de données d'appels d'offres (par exemple, D&B Hoovers, Dow Jones Factiva) ont permis d'établir des références pour les prix de vente moyens et les volumes d'expédition. Cette liste est illustrative ; de nombreuses autres références ont soutenu la collecte de preuves et les vérifications de cohérence.

Un second examen a exploré les bibliothèques de brevets via Questel et les journaux d'expédition dans Volza pour évaluer la diffusion technologique et les flux commerciaux, tandis que des revues à comité de lecture ont clarifié les cycles de vie des dispositifs et les schémas de remplacement.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté avec les données documentées sur le nombre de procédures de PMA par pays, puis a appliqué des coefficients d'intensité d'équipement (par exemple, nombre moyen d'incubateurs pour 1 000 cycles de FIV). Les résultats ont été recoupés par des agrégations ascendantes sélectives des revenus des principaux fournisseurs échantillonnés dans les dépôts publics. Des variables clés telles que le nombre moyen de cycles de FIV par clinique, les pipelines d'expansion des cliniques, la durée de vie typique des dispositifs, les ratios de remplacement et les taux de réussite rapportés par les régulateurs ont façonné les bases historiques.

Pour les prévisions, nous avons utilisé une régression multivariée, associant la croissance projetée des cycles de FIV à des facteurs macroéconomiques tels que l'âge médian de procréation des femmes et le taux de pénétration de la couverture par assurance privée. Des examens de scénarios avec des experts primaires ont permis d'ajuster les valeurs aberrantes et de combler les lacunes de données là où les preuves ascendantes étaient insuffisantes.

Validation des données et cycle de mise à jour

Chaque itération du modèle fait l'objet de contrôles de variance par rapport à des références externes, d'une révision par des analystes seniors et de vérifications des anomalies auprès des répondants d'origine. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements réglementaires ou technologiques significatifs surviennent, garantissant ainsi aux clients la vision la plus actuelle.

Pourquoi la base de référence de Mordor sur les dispositifs de traitement de l'infertilité inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, différentes couvertures géographiques et différentes fréquences d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion des consommables, l'omission du matériel d'imagerie ou le regroupement des services avec les dispositifs.

En limitant le périmètre aux équipements tangibles, en utilisant les données de procédures au niveau national et en révisant les modèles tous les douze mois, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,21 Md | Mordor Intelligence | |

| USD 3,33 Md | Global Consultancy A | Ajoute des consommables tels que les milieux de culture et les réactifs que notre étude alloue à un domaine chimique distinct |

| USD 0,34 Md | Industry Association B | Restreint le périmètre aux équipements de haute valeur dans deux régions, en omettant l'imagerie et les consommables |

| USD 11,97 Md | Trade Journal C | Combine les dispositifs avec les médicaments, les honoraires chirurgicaux et les services de cryobanque, ce qui gonfle les totaux |

En résumé, notre sélection rigoureuse des variables, notre validation à double piste et nos cycles d'actualisation réguliers signifient que les chiffres de Mordor se situent précisément entre les estimations trop étroites et les valorisations larges et mixtes, ce qui en fait le point de référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de traitement de l'infertilité ?

Le marché s'élève à 2,37 milliards USD en 2026 et devrait atteindre 3,39 milliards USD d'ici 2031 à un TCAC de 7,39 %.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les puces microfluidiques de tri des spermatozoïdes affichent le TCAC le plus élevé à 11,78 % car les cliniques privilégient la précision et une préparation plus douce des spermatozoïdes.

Quelle est l'importance de l'IA dans les laboratoires de fertilité aujourd'hui ?

Les plateformes d'imagerie et d'analyse assistées par IA représentent le groupe technologique à la croissance la plus rapide, se développant à un TCAC de 11,42 % grâce à leur capacité à standardiser l'évaluation des embryons.

Quelle région mène le marché en termes de chiffre d'affaires ?

L'Amérique du Nord détient 32,15 % du chiffre d'affaires 2025, portée par une forte couverture d'assurance et une adoption précoce des technologies d'automatisation premium.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché de croissance le plus attractif ?

La région affiche un TCAC de 9,23 % car de grandes bases de population, des revenus croissants et le tourisme de fertilité convergent avec des réseaux de cliniques en expansion.

Dernière mise à jour de la page le: